フマル酸市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

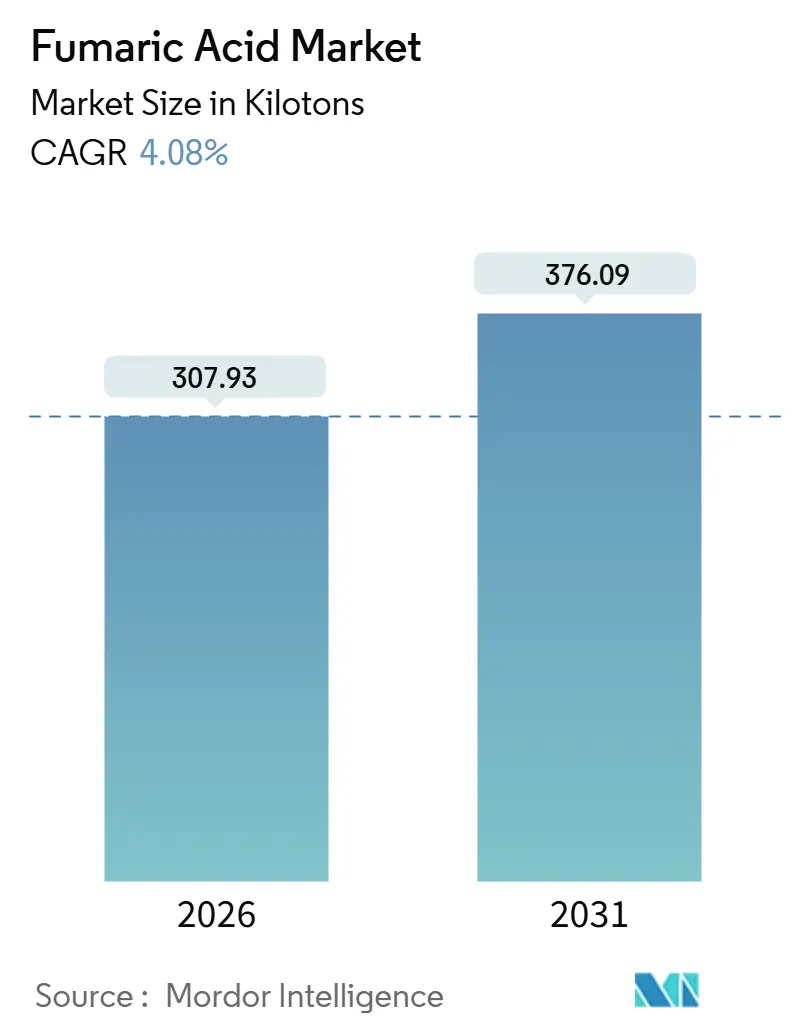

| 市場取引高 (2026) | 307.93 キロトン |

| 市場取引高 (2031) | 376.09 キロトン |

| 成長率 (2026 - 2031) | 4.08% CAGR |

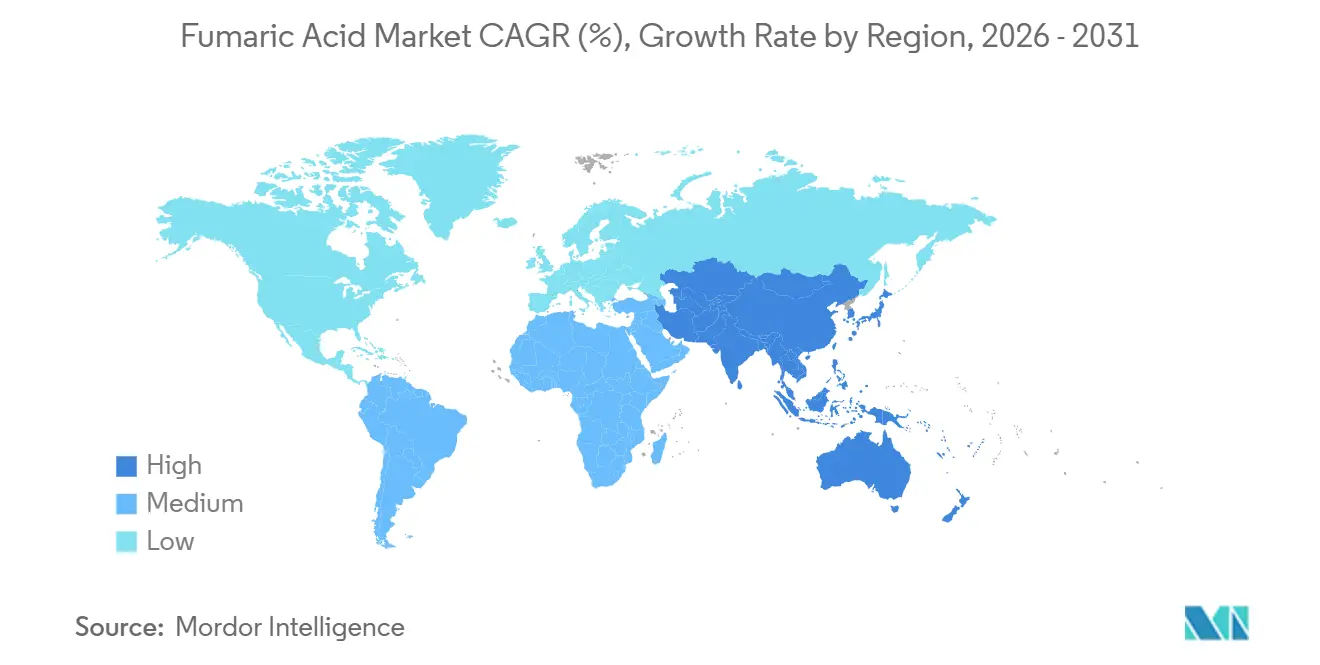

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

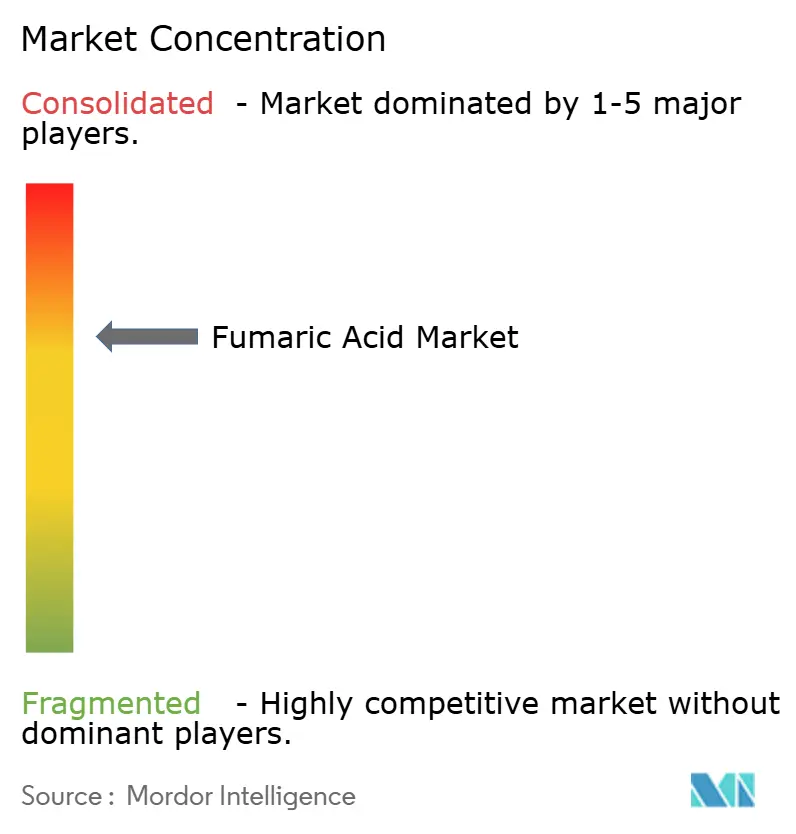

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフマル酸市場分析

フマル酸市場規模は2026年に307.93キロトンと推定され、2031年までに376.09キロトンに達すると予測されており、予測期間(2026年~2031年)中のCAGRは4.08%です。包装食品におけるクリーンラベル採用の強力な拡大、畜産における抗生物質使用削減を求めるEUおよび米国の圧力の高まり、並びにカーボンネガティブ発酵経路の急速なスケールアップが、バイオベース供給への需要を牽引しています。同時に、無水マレイン酸原料の価格変動および欧州連合の炭素国境調整メカニズム(CBAM)が石油系ルートのマージンを圧迫し、後方統合や新たな地域生産能力の整備を促しています。自動車の軽量化および風力エネルギーへの投資が不飽和ポリエステル樹脂(UPR)需要を下支えする一方、半導体ファブは超高純度ポリマー向けに有望なニッチ市場を創出しています。競争の強度は中程度であり、上位5社が世界生産能力の約69%を占めているものの、20社を超える小規模な中国企業がアジア太平洋市場でシェアを争い続けています。

レポートの主要な考察

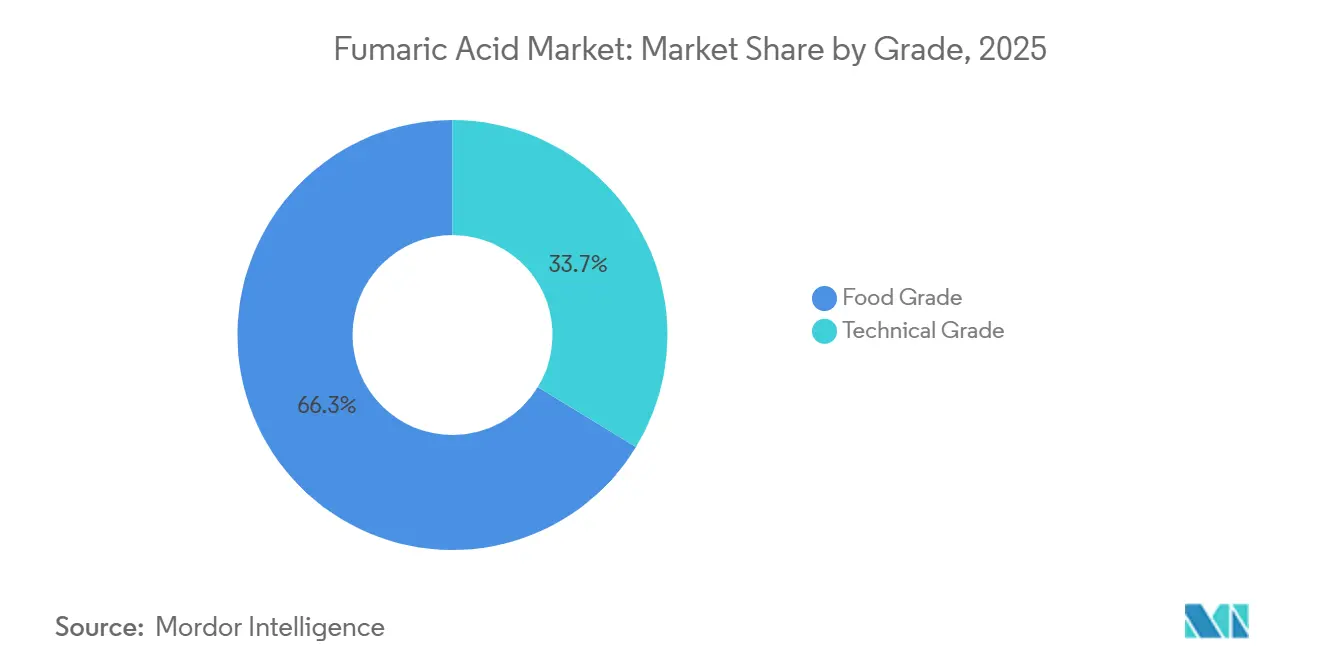

- グレード別では、食品グレードが2025年のフマル酸市場シェアの66.28%を占め、2031年まで4.51%のCAGRで拡大する見込みです。

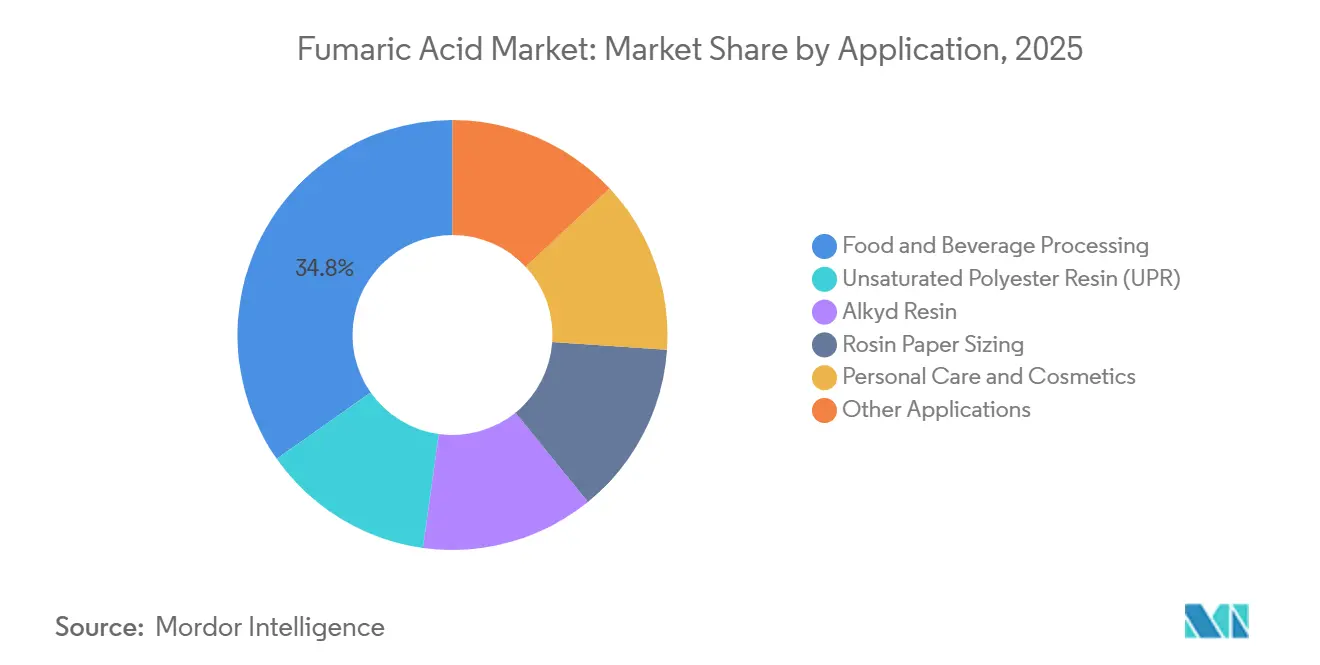

- 用途別では、食品・飲料加工が2025年のフマル酸市場シェアの34.76%をリードし、2031年まで4.74%のCAGRで成長する見通しです。

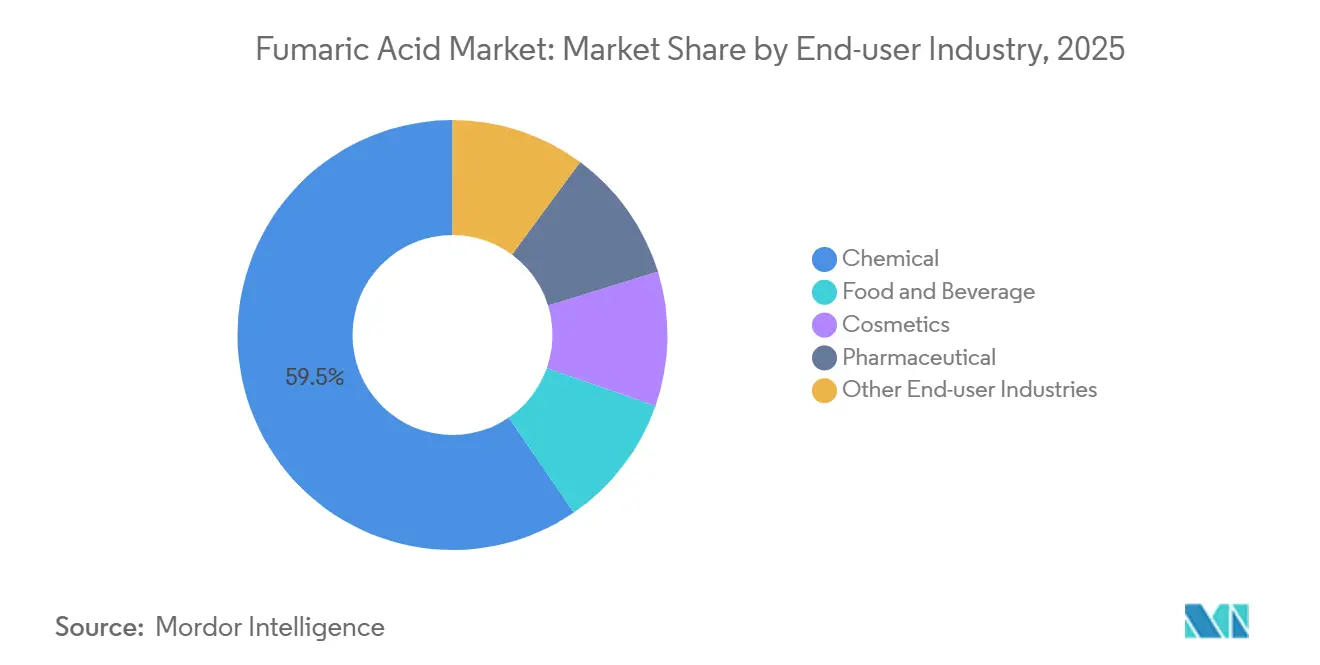

- エンドユーザー産業別では、化学セグメントが2025年のフマル酸市場規模の59.54%を占め、医薬品が2031年まで4.96%のCAGRで最も急成長するエンドユーザー産業となっています。

- 地域別では、アジア太平洋が2025年の世界フマル酸市場シェアの60.21%を獲得し、2031年まで4.88%の最高地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界フマル酸市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアのコンビニエンスフードにおけるバイオ発酵フマル酸のクリーンラベル需要 | +0.9% | アジア太平洋(中国、日本、韓国、ASEAN)、北米への波及 | 中期(2~4年) |

| 軽量EV・風力ブレード複合材向け不飽和ポリエステル樹脂へのシフト | +0.7% | グローバル、中国・欧州・北米に集中 | 長期(4年以上) |

| 欧州および北米の抗生物質不使用飼料法がフマル酸の酸味料としての需要を押し上げ | +0.6% | 欧州、北米 | 短期(2年以内) |

| 半導体ファブにおける特殊水処理ポリマーの成長 | +0.3% | アジア太平洋(台湾、韓国、日本)、北米 | 中期(2~4年) |

| グリーンファイナンスを引き付けるゆりかごからゲートまでのカーボンネガティブ発酵技術 | +0.5% | 欧州、北米、中国での萌芽期 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアのコンビニエンスフードにおけるバイオ発酵フマル酸のクリーンラベル需要

原材料表示に対する消費者の厳しい視線の高まりが、日本・韓国・中国における酸味料の調達を再編しています。日本の2024年4月の食品衛生法改正は合成添加物の明示的な表示を義務付け、コンビニエンスストアチェーンにおける処方見直しの波を引き起こしました。韓国の2024年11月のガイダンスは生産者に製造方法の開示を促し、発酵由来原料へのシフトをさらに後押ししています。Yantai HengyuanやChangmao Biochemicalなどの中国企業は2024年から2025年にかけて推定15,000トンのバイオ生産能力を追加し、食品グレードバイオ原料の従来の25%価格プレミアムを2025年までに約12%に縮小させました。ASEANにおける中間層所得の上昇がこのトレンドを反映し、地域需要の拡大が期待されています。

軽量EV・風力ブレード複合材向け不飽和ポリエステル樹脂へのシフト

電気自動車プラットフォームは現在、内燃機関車の310ポンドと比較して約450ポンドのプラスチックおよび複合材を組み込んでおり、このデルタは主にバッテリー質量を相殺するための軽量化によって生じています。欧州の自動車メーカーは2025年の全車種CO₂目標を達成するため、フマル酸系コモノマーを8~12%含むガラス繊維UPR部品を採用しています。沖合風力プロジェクトも同様に、疲労耐性が重要な全長80メートルを超えるブレードにフマル酸変性UPRを好んで使用しています。プレミアムセグメントにおけるカーボンファイバープリプレグおよびバイオエポキシシステムへの移行という相反する力が存在しますが、量産型EVからの全体的な需要は継続的な数量成長を支えています。

欧州および北米の抗生物質不使用飼料法がフマル酸酸味料の需要を押し上げ

欧州食品安全機関(EFSA)の2024年10月の意見書は、すべての家畜種に対して最大2%の添加率でのフマル酸の安全性と有効性を確認しました[1]欧州食品安全機関、「飼料添加物としてのフマル酸の安全性と有効性に関する科学的意見」、efsa.europa.eu。カリフォルニア州およびオレゴン州における米国の並行する取り組みがより厳しい抗生物質削減目標を設定し、統合業者が有機酸への切り替えを促しています。フマル酸の疎水性プロファイルは腸内酸性化を長時間持続させ、ギ酸やプロピオン酸系代替品よりも低い添加率を可能にし、2025年に25億米ドルの飼料用酸味料プールで8~10%のシェアを獲得しています。Bartek IngredientsやThirumalai Chemicalsなどの生産者は、高まる需要を取り込むために2024年に飼料グレードラインを拡大しました。

半導体ファブにおける特殊水処理ポリマーの成長

3ナノメートル未満のプロセスノードへの移行が、ファブ水システムにおける粒子および金属イオンの閾値を厳格化しています。フマル酸系ポリアクリル酸コポリマーは、超純水ループに不可欠なカルシウムおよびマグネシウムに対して優れたキレート能力を発揮します。台湾積体電路製造(Taiwan Semiconductor Manufacturing Company)またはSamsung Electronicsが新設する先端ファブごとに、年間約10~15トンのこれらポリマーが必要となります。日本の2024年経済安全保障推進法は重要物資の国内生産をさらに奨励し、医薬品グレードまたはそれ以上の純度を持つフマル酸原料に高マージンの販路を提供しています。

制約影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無水マレイン酸原料およびベンゼンスポット価格の変動 | -0.8% | グローバル、アジア太平洋および欧州で特に顕著 | 短期(2年以内) |

| 石油系ルート酸に対するEUのCO₂フットプリント課税(CBAM) | -0.5% | 欧州、世界貿易フローへの間接的影響 | 中期(2~4年) |

| 保存期間の長い食品における琥珀酸およびリンゴ酸からの競争的脅威 | -0.4% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

無水マレイン酸原料およびベンゼンスポット価格の変動

中国における無水マレイン酸のスポット価格は2024年から2025年にかけてトン当たり1,050米ドルから1,400米ドルの間で乱高下し、ベンゼン価格の変動を反映しました。中国の小規模フマル酸生産者数社は、ベンゼン価格が一時的に人民元7,200元/トンを超えた2024年第1四半期に操業を停止しました。欧州の事業者は、2024年に平均35~45ユーロ/MWhを記録した揮発性のベンゼンおよび天然ガス価格による二重の打撃を受けました。長期的な無水マレイン酸契約がない生産者は安定したマージンを確保するのに苦労しており、垂直統合とポートフォリオの多様化を促しています。

石油系ルート酸に対するEUのCO₂フットプリント課税(CBAM)

2026年1月のCBAMの完全施行により、CN 2917に基づく輸入品にはCO₂ 1トン当たり80~90ユーロ相当の課税が課されます。石油系ルートのフマル酸は約2.8 kg CO₂換算/kgのカーボンフットプリントを持つため、中国からの輸入品はトン当たり50~70米ドルの陸揚げコスト増加に直面します。欧州の購買者は現在、ISO 14067フットプリントの証明が可能な、またはバイオベース代替品を提供できるサプライヤーの認定を進めており、貿易バランスを地域的かつカーボンネガティブな生産へと傾けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:食品グレードがクリーンラベル革命を牽引

食品グレードは2025年のフマル酸市場の66.28%を占め、2031年まで4.51%のCAGRで拡大しています。Bartekの新ラインは全て食品グレード生産に特化しており、より高いマージンと規制集約型チャネルへの戦略的注力を示しています。UPRおよびアルキド樹脂と密接に関連するテクニカルグレード需要は、CBAMコストおよび不安定な無水マレイン酸原料の中で伸び悩んでいるものの、建設・自動車コーティング向けには引き続き重要な役割を果たしています。

バイオ発酵は歴史的な20~25%の価格プレミアムを2025年までに12~15%にまで圧縮し、価格に敏感な発展途上市場での対象需要を拡大しています。BASFはCO₂ネガティブプロセスが2027年までに商業準備状態に達すると見込んでおり、食品添加物の炭素開示の状況を再定義する可能性があります。デュアルスペック設備を持つ生産者はいずれかのセグメントの変動を緩和するためにグレードを切り替えることができ、これは統合化学企業にますます好まれるヘッジ手段となっています。

用途別:食品・飲料加工が多セクター成長を牽引

食品・飲料加工は2025年のフマル酸市場規模の34.76%を占め、クリーンラベルの勢いとベーカリーミックスにおける疎水性膨張特性に支えられ、4.74%のCAGRで前進しています。UPRはEVおよび風力ブレードの採用から恩恵を受けているものの、高級車向けではカーボンファイバープリプレグへの代替が最終的に進む可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:化学セグメントが代替圧力に直面

化学は2025年の世界量の59.54%を吸収しましたが、バイオエポキシおよびカーボンファイバーシステムの進歩に伴い成長が鈍化しています。食品・飲料のエンドユーザーは主要な成長エンジンであり、ラベルクリーニングプログラムの下で合成酸味料から発酵ベースの選択肢へと切り替えています。医薬品エンドユーザー層は規模は小さいものの、ジメチルフマレート(DMF)の需要増加により最も急速に拡大しており、化粧品はブランドが天然由来の活性成分を強調することで勢いを増しています。動物栄養および半導体ポリマーは総じて規制主導の安定した押し上げ効果を加えています。

医薬品産業は、ジメチルフマレートが多発性硬化症および乾癬療法における役割を強固にする中、2031年まで4.96%のCAGRで成長しています。GMP基準下でのトン当たり3,500~4,500米ドルのプレミアム価格設定が、薬局方基準をクリアできる生産者を引き付けています。半導体水処理向け特殊ポリマーおよび食品接触紙向けロジンサイジング剤が、高マージン・低量のポートフォリオを補完しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の世界量の60.21%を支配し、2031年まで4.88%のCAGRが見込まれています。中国だけで世界の主要生産能力を担っており、山東省・河北省・江蘇省にクラスターが集中し、バイオ発酵ユニットのシェアも拡大しています。インドは医薬品および食品グレード需要を満たすために生産を拡大しており、日本と韓国は厳格な純度法に沿った輸入に依存しています。ASEANの国々、特にベトナムとタイは、都市部所得の上昇がコンビニエンスフードの消費を促すにつれて新興の需要基盤となっています。

北米はBartekの生産能力倍増の恩恵を受け、バイオグレード原料の純輸出地域としての地位を確立しています。欧州はCBAMへの対応として供給チェーンを再編しています。ドイツ・フランス・イタリアが主要消費拠点となっており、地域の樹脂生産者が低炭素原料の認定を進めています。EFSAによる好意的な飼料添加物裁定が欧州の対象市場をさらに拡大しています。

南米および中東・アフリカは合わせて世界需要の低位を占めています。ブラジルは食品セクターを通じて南米をリードしており、アルゼンチンは家畜飼料へのフマル酸の試験的な利用を行っています。湾岸協力会議(GCC)加盟国は建設グレード樹脂向けの後方統合を模索しており、南アフリカは医薬品および食品加工向けの段階的な需要を提供しています。

競争環境

フマル酸市場は中程度の集中度を示しており、Bartek Ingredients、Polynt、Thirumalai Chemicals、FUSO Chemical、Yantai Hengyuanが合わせて設置生産能力の約69%を支配しています。2024年9月に稼働したBartekのストーニークリーク工場は排出量を80%削減し、同社を最大のバイオベース生産者として確立しました。BASFのCO₂ネガティブFUMBIOパイロットは、連邦資金260万ユーロの支援を受けており、より厳格な炭素政策への大手化学メーカーの賭けを示しています[2]BASF SE、「FUMBIOプロジェクトはカーボンネガティブ有機酸を目指す」、basf.com。

半導体ポリマーおよび医薬品グレード中間体におけるニッチな機会は魅力的なマージンを提供しますが、厳格な品質システムを要求するため容易な参入を制限しています。Huaheng BioやXuelang Bioなどの中国スタートアップは2,000~10,000トンのバイオ工場をパイロット稼働させていますが、輸出浸透は西側の規制監査をクリアすることにかかっています。垂直統合は双方向で加速しており、Polyntなどの樹脂生産者がフマル酸への後方統合を検討する一方、酸生産者は特殊樹脂および医薬品エステルへの前方統合を視野に入れています。

フマル酸産業のリーダー企業

Bartek Ingredients Inc.

Polynt S.p.A.

Thirumalai Chemicals

FUSO CHEMICAL CO., LTD.

Yantai Hengyuan Biotechnology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:BASFは3つのドイツの大学と連携してFUMBIOプロジェクトを立ち上げ、260万ユーロの資金援助を受けて糖と二酸化炭素からフマル酸を製造する取り組みを開始しました。このプロジェクトは、バイオテクノロジー的手法で生産されたフマル酸のCO₂フットプリントを評価し、石油化学ベースの生産と比較することを目的としていました。

- 2024年2月:大阪公立大学の研究者らが、二酸化炭素、再生可能資源、およびバイオマス由来化学物質を使用してフマル酸の製造に成功しました。気相の二酸化炭素を原料として直接利用することで、フマル酸の製造を達成しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスは、フマル酸市場を、無水マレイン酸から合成されたものであれ、バイオ発酵されたものであれ、食品、化学、ポリマー、医薬品のバリューチェーン全体で酸味料、中間体、樹脂改質剤として使用される、工業的に生産された新規フマル酸の世界的な取引と現場消費と定義している。生産量を最終グレードに換算したものがサイジング通貨である。

適用除外:範囲除外:同一施設内で再利用される再生または回収されたフマル酸の流れはカウントしない。

セグメンテーションの概要

- グレード別

- 食品グレード

- テクニカルグレード

- 用途別

- 食品・飲料加工

- 不飽和ポリエステル樹脂(UPR)

- アルキド樹脂

- ロジン紙サイジング

- パーソナルケアおよび化粧品

- その他の用途

- エンドユーザー産業別

- 化学

- 食品・飲料

- 化粧品

- 医薬品

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法とデータの検証

デスクリサーチ

当社のアナリストはまず、輸出入の流れをベンチマークするために、公的な税関記録、米国ITC貿易表、ユーロスタットPRODCOM、中国税関から供給側の足跡を入手した。European Food & Feed Acidulants AssociationやUnsaturated Polyester Resin Allianceといった業界団体の年鑑は需要の手がかりとなる。企業の10-K、投資家向け資料、安全性データの提出により、生産能力、グレード構成、平均販売価格が明らかになった。有料のデータベースとして、生産者の収益についてはD&B Hoovers、価格動向についてはDow Jones Factivaがあり、競合他社のシェアが把握できる。これらの例示的な情報源は代表的なものであり、すべてを網羅しているわけではない。

一次調査

アジア太平洋、北米、欧州の生産者、食品添加物調合業者、UPR 樹脂ブレンダー、および各地域の流通業者にインタビューを行った。ディスカッションにより、スループット、ラインラン要因、代替傾向(クエン酸対フマル酸)が明らかになり、特に関税コードが複数の酸を組み合わせている場合には、机上見積もりのストレステストに役立った。

マーケット・サイジングと予測

ベースライン数量は、まず各国の生産および貿易収支からトップダウンで導き出され、次に生産者のネームプレート生産能力×稼働率のサンプリングされたボトムアップのロールアップで裏付けられた。主要変数である無水マレイン酸価格スプレッド、世界の加工食品生産量、UPR 樹脂生産量、医薬用フマル酸塩需要、および発表された生産能力増強は、多変量回帰に供給され、予測期間中の生産量を予測する。ボトムアップのチェックが特定の閾値を超えて乖離した場合は、ランレートや在庫変動の仮定を収束するまで繰り返した。

データ検証と更新サイクル

出力は、自動バリアンス・スキャン、ピア・アナリスト監査、シニア・サインオフという3層のレビューを通過します。当社は毎年モデルを更新し、大規模な工場の操業停止や食品酸味料の規制変更のような事象が発生した場合には中間レビューを実施します。リリースに先立ち、アナリストが主要なシグナルを再探索するため、顧客は最新の見解を得ることができる。

モルドールの世界フマル酸ベースラインが信頼に値する理由

公表されている数字が異なるのは、コンサルタント会社によって定義、測定基準、更新頻度が異なるからである。バリュー・ベースのレポートではグレードや通貨の変動が覆い隠されるかもしれないが、我々のようなボリューム・リード・モデルでは実際の需給の動きが明らかになる。

主なギャップ要因は以下の通り:

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 296トン(2025年) | モルドール・インテリジェンス | - |

| 583.5百万米ドル(2024年) | 地域コンサルタントA | ニッチデリバティブをバンドル、単一のグローバルASPを使用 |

| 808.4百万米ドル(2024年) | 業界誌B | テクニカルグレードの原料チャンネルを除く |

| 11億米ドル(2024年) | 業界分析C | 積極的な需要CAGRを利用し、工場増設は省略 |

これらの対比は、モルドールのアナリストが行っているように、スコープの明確化、デュアルパスモデリング、頻繁なリフレッシュが適用された場合、結果として得られるベースラインは、意思決定者にとって最もバランスのとれた再現性のある基盤であり続けることを示している。

レポートで回答される主要な質問

フマル酸市場の現在の世界数量はどのくらいですか?

2026年に307.93キロトンであり、2031年までに376.09キロトンに達すると予測されています。

CBAMは欧州の価格にどのような影響を与えますか?

このメカニズムは高炭素輸入品に対してトン当たり50~70米ドルを追加し、欧州のバイオベース供給との歴史的な価格差を縮小させます。

なぜ食品グレードのフマル酸がシェアを伸ばしているのですか?

アジア太平洋および欧州におけるクリーンラベル規制が、確認済みの純度と低炭素フットプリントを持つ発酵由来原料を優遇しています。

カーボンネガティブプロセスはどのような競争上の優位性を提供しますか?

グリーンファイナンスのインセンティブの資格を得るとともに、購買者がスコープ3排出目標を達成するのを支援し、プレミアム価格設定と市場アクセスを支えています。

最終更新日: