スマートグリッドデータ分析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

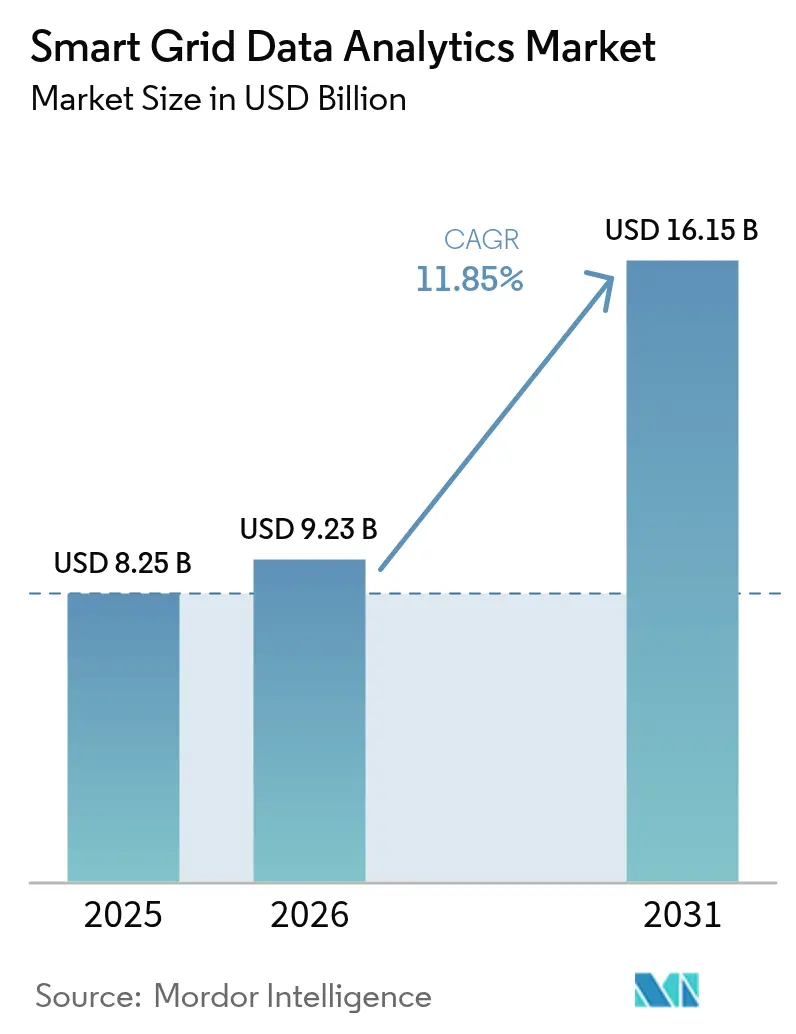

| 市場規模 (2026) | 9.23 十億米ドル |

| 市場規模 (2031) | 16.15 十億米ドル |

| 成長率 (2026 - 2031) | 11.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートグリッドデータ分析市場分析

スマートグリッドデータ分析市場規模は2025年に82億5,000万米ドルと評価され、2026年の92億3,000万米ドルから2031年には161億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは11.85%です。高度なメータリングインフラ(AMI)データの増大、分散型エネルギーリソース(DER)の急速な普及、および電気自動車(EV)充電ネットワークの拡大により、グリッド事業者はペタバイト規模の生データをタイムリーで実用的なインサイトに変換できるクラウドネイティブ分析を採用するよう迫られています。人工知能(AI)と機械学習エンジンは現在、負荷予測、停電予測、DERオーケストレーションを支え、電力会社が事後対応型から予測型のグリッド管理へと移行するためのツールを提供しています。レガシーSCADA環境と最新のクラウドサービスを橋渡しするベンダーは、特にNERC-CIPやIEC 62443などの厳格なサイバーセキュリティ要件を持つ市場において、より強い需要を見込んでいます。同時に、脱炭素化目標の高まりにより、規制当局はリアルタイムの炭素強度報告を義務付けるようになっており、高度な分析に対するさらなる需要を生み出しています。

主要レポートのポイント

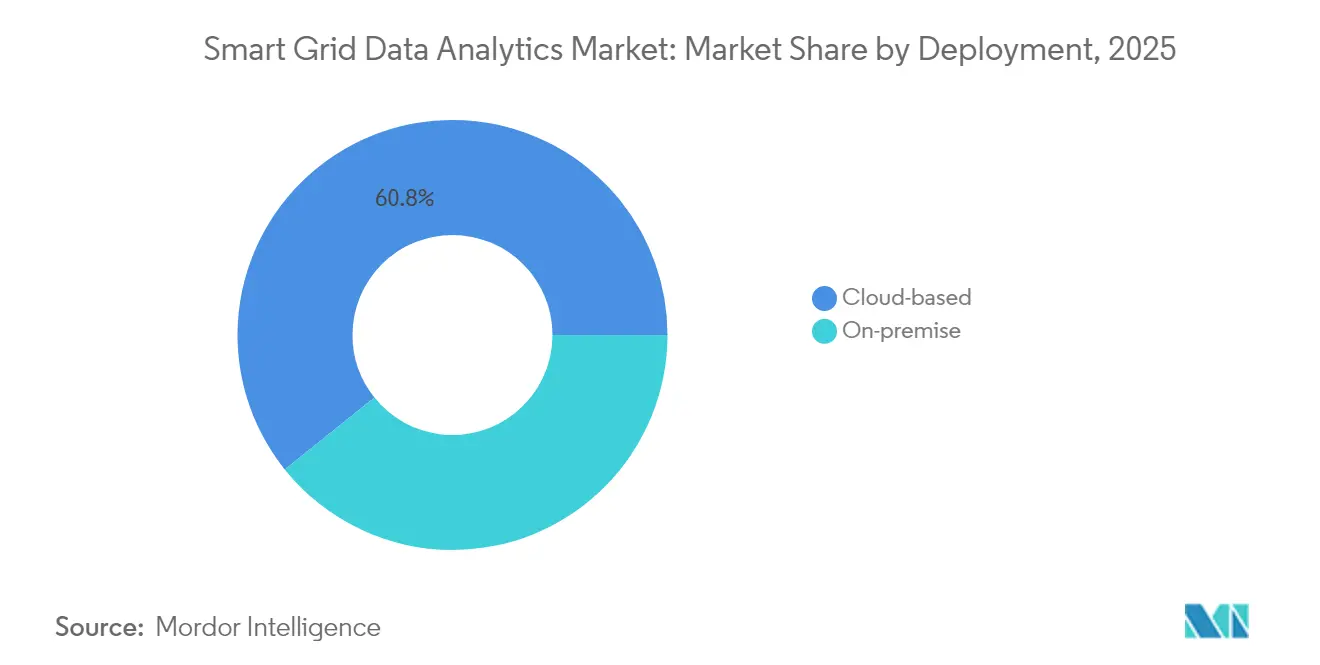

- 展開形態別では、クラウドベースのプラットフォームが2025年のスマートグリッドデータ分析市場シェアの60.75%を占めてリードし、一方でオンプレミスソリューションは2031年までのCAGRが6.92%と緩やかな成長にとどまりました。

- ソリューション別では、メータリング分析が2025年の収益の39.65%を占め、資産・グリッドエッジ分析は2031年までに13.35%のCAGRで成長する見込みです。

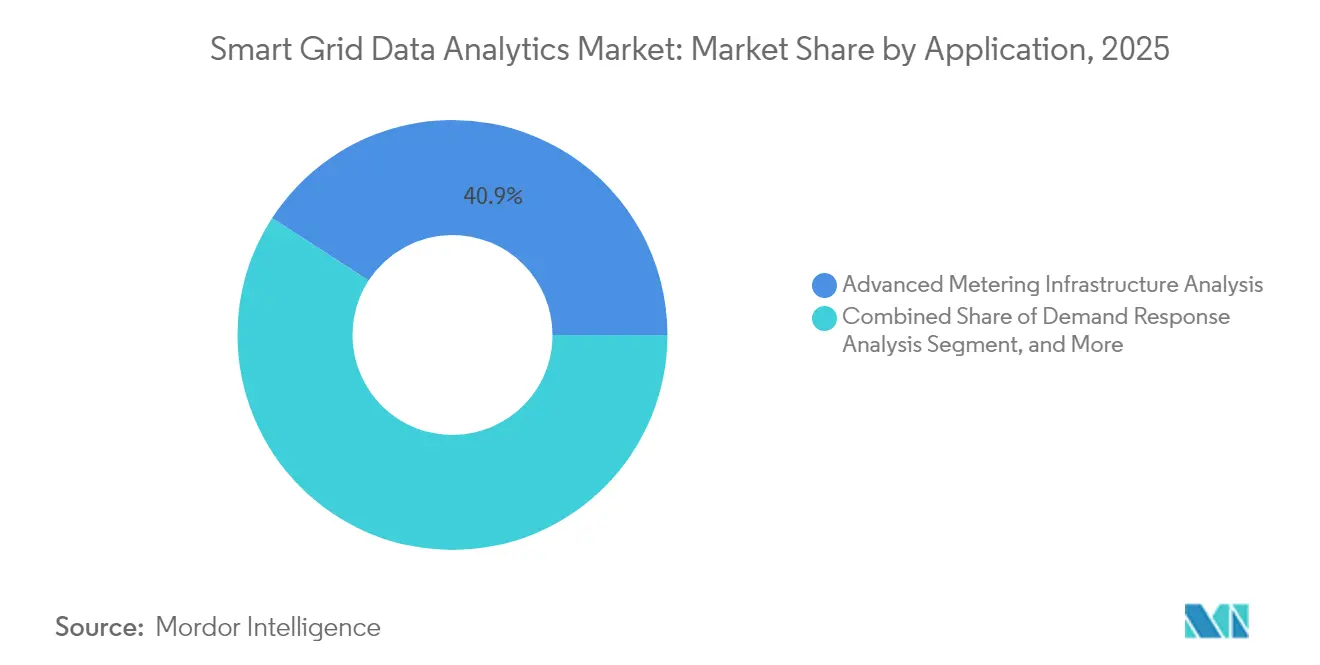

- アプリケーション別では、高度なメータリングインフラ分析が2025年に40.85%のシェアを保持し、再生可能エネルギーおよびEV統合予測は2031年までに13.98%のCAGRで拡大する見通しです。

- エンドユーザー別では、公共事業体および地方自治体が2025年の収益の44.55%を占め、大規模エネルギー集約型企業は2031年までに最速の13.62%のCAGRを記録する見込みです。

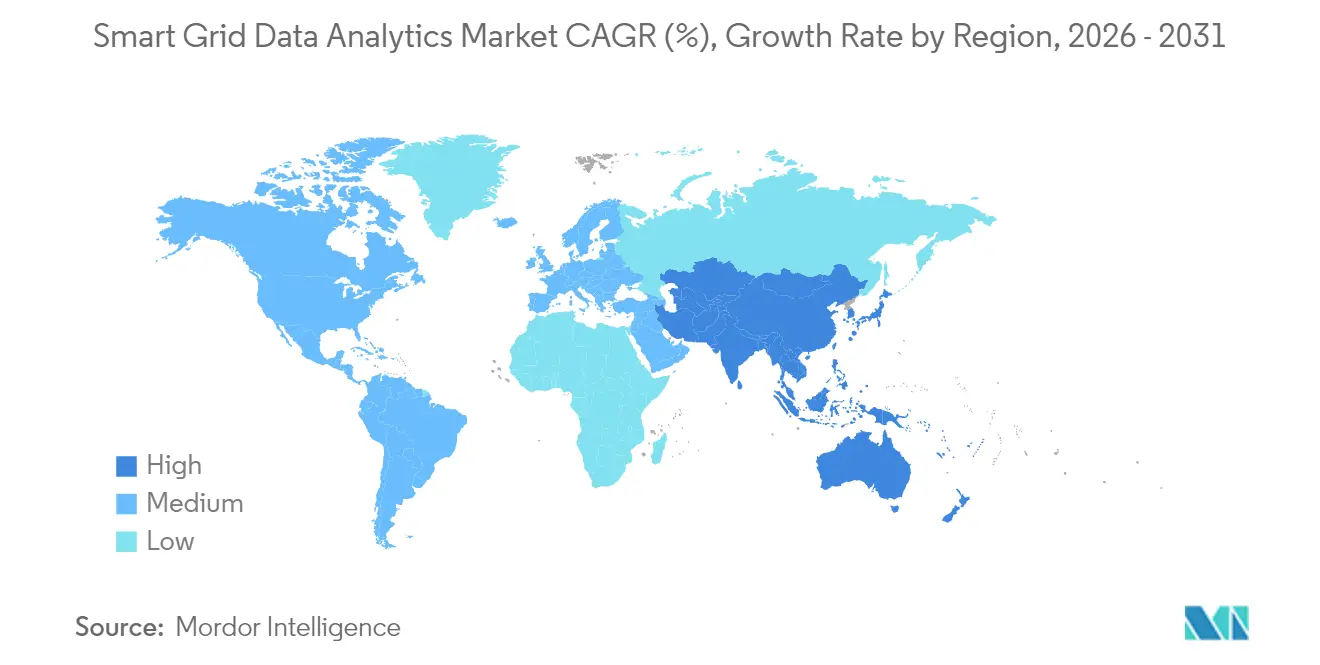

- 地域別では、北米が2025年に36.65%のシェアでリードし、アジア太平洋地域は2031年までに13.26%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートグリッドデータ分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力会社のAMI展開が臨界規模に到達 | +2.1% | アジア太平洋地域および欧州での加速を伴うグローバル | 中期(2〜4年) |

| クラウドネイティブなグリッドエッジ分析へのシフト | +1.8% | 北米とEUがリード、アジア太平洋地域が追随 | 短期(2年以内) |

| TSOおよびDSOによる脱炭素化報告の義務化 | +1.5% | EU主導、北米およびアジア太平洋地域へ拡大 | 長期(4年以上) |

| NERC-CIPおよびIEC 62443準拠のためのサイバーセキュアな分析 | +1.2% | 北米とEUが中核、アジア太平洋地域へ波及 | 中期(2〜4年) |

| AIによる最適化されたEV対グリッド負荷分散パイロット | +1.4% | カリフォルニア州、ドイツ、中国での早期成果を伴うグローバル | 長期(4年以上) |

| リアルタイムDERオーケストレーション要件 | +1.6% | 再生可能エネルギー普及率の高い地域に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力会社のAMI展開が臨界規模に到達

包括的なAMI展開により、現在では毎日数百万件のタイムスタンプ付きメーター読み取りデータがストリーミングされ、電力会社は低圧ネットワークへの前例のない可視性を得ています。ドイツにおける遠隔電力制限コマンドの成功率98.2%は、次世代メーターがほぼリアルタイムのグリッド介入をサポートすることを証明しました。[1]エリザベス・シュプリングマン、「グリッド事業者による負荷管理のためのドイツスマートメーターインフラのパフォーマンス評価」、エネルギーインフォマティクス、energyinformatics.springeropen.com そのため、電力会社は1フィーダーあたり毎時15万データポイントを取り込む分析エンジンを拡張し、過負荷の予測、設備故障の未然防止、料金体系の精緻化を図っています。20の変電所と184のフィーダーを対象としたパイロットでは、イベントベースの分析により計画外メンテナンスが28%削減され、400万米ドルの設備投資が繰り延べられたことが実証されました。

クラウドネイティブなグリッドエッジ分析へのシフト

スマートメーターを5Gバックホールに接続することでレイテンシが一桁ミリ秒に短縮され、エッジデバイスがノイズをフィルタリングして高価値なイベントのみをクラウドに転送できるようになります。電力会社はコストのかかるデータセンターの構築を回避し、代わりにトポロジー最適化や電圧・無効電力制御のためのAIモデルを実行する弾力的な処理能力をサブスクリプション形式で利用します。Siemensはすでに、グリッドアプリケーションをセキュアなクラウドレイヤーにバンドルすることで、ソフトウェア中心の収益として10億ユーロ(18億1,000万米ドル)以上を計上しています。

TSOおよびDSOによる脱炭素化報告の義務化

新たなEU規則により、系統運用者はすべての給電決定の限界炭素強度を公表することが義務付けられています。フランスのRTEとEnedisは、埋め込み排出量の少ない回路に電力を再ルーティングする計画ツールを共同開発し、大陸全体のエネルギーデータスペース構想に沿ったものとなっています。このような義務化により、リアルタイムの炭素フットプリントを算出するために運用データ、気象データ、市場データを融合する分析への需要が刺激されています。

AIによる最適化されたEV対グリッド負荷分散パイロット

150万〜500万台のEVをモデル化した研究では、AIが充電と放電をスケジューリングすることでピーク負荷が最大34.3%削減されることが示されています。マレーシアのパイロットでは、充電器の稼働率を予測し料金を動的に調整することで30%のエネルギー節約を達成しました。ユタ州のRocky Mountain Powerによる3万2,000世帯を対象とした仮想発電所(VPP)は、組み込み分析を使用して600MWhの仮想バッテリーを形成し、双方向の電力フローが新たな補助サービス収益源を生み出す方法を示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーSCADA/MDMSの相互運用性のギャップ | -1.3% | 老朽化した北米および欧州のグリッドで特に深刻なグローバル | 短期(2年以内) |

| 農村部フィーダーにおける分析トラフィックのバックホールコストの上昇 | -0.8% | グローバルの農村地域、途上国市場で最も深刻 | 中期(2〜4年) |

| DSOと顧客アプリ間のデータ所有権をめぐる紛争 | -0.6% | 主にEUと北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 電力会社における高度な分析人材の不足 | -0.9% | アジア太平洋地域および新興市場で深刻な不足を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーSCADA/MDMSの相互運用性のギャップ

電力会社は多くの場合、それぞれ独自プロトコルを使用する数十のベンダーのデバイスを運用しています。デジタル変電所のベンチテストでは、ハンドシェイクの問題が発見され、事業者はミドルウェアゲートウェイの購入を余儀なくされ、統合コストが17%増加しました。厳格なサイバーフィジカル検証の必要性により、電力会社がエッジからクラウドへのデータパスを確定的なパフォーマンスでテストするため、プロジェクトのタイムラインが延長されています。

農村部フィーダーにおける分析トラフィックのバックホールコストの上昇

低密度ネットワークは光ファイバーから80km離れた場所に位置する場合があり、電力会社はオフグリッド太陽光発電で動作するマイクロ波リンクに依存することになります。研究によると、回折型非見通し線バックホールは設備投資を最大45%削減できますが、電力会社がほとんど保有していない高度な3Dマッピングが必要です。高い伝送コストにより、農村部の協同組合はデータの粒度を制限せざるを得ず、分析の恩恵が損なわれ、市場全体の普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が加速

クラウド展開は2025年のスマートグリッドデータ分析市場の60.75%を占め、2031年までに12.74%のCAGRで成長すると予測されています。電力会社は資本支出なしに高度なAIワークロードを立ち上げられる能力を評価しており、ハイパースケールプロバイダーは多層的なサイバーセキュリティと継続的なソフトウェアアップグレードを保証しています。一方、オンプレミス展開は、規制当局がデータの国内保管を義務付けている場合や、レイテンシに敏感なフィーダー自動化がローカルコンピューティングを必要とする場合に継続して利用されています。Siemensのグリッドソフトウェア収益がすでに18億1,000万米ドルを超えていることから、投資は一度限りのライセンスではなく継続的なインサイトを収益化する「サービスとしての分析」サブスクリプションへとシフトしています。

仮想発電所(VPP)の採用拡大は、クラウドモデルがより優れたスケーラビリティを持つ理由を示しています。米国エネルギー省は2030年までに80〜160GWの集約VPP容量を目標としており、ほぼすべてのプラットフォームが数百万台のデバイスにわたる確率的最適化を実行するために分散型クラウドマイクロサービスに依存しています。これらの要件が強化されるにつれ、クラウド展開向けのスマートグリッドデータ分析市場規模は2031年までに103億5,000万米ドルを獲得し、オンプレミスの合計の3倍以上になると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:メータリング分析が資産インテリジェンスをリード

メータリング分析は2025年の収益の39.65%を占め、請求精度、不正検知、時間帯別料金設計に対する電力会社の歴史的な注力を反映しています。しかし、事業者がトランスフォーマー、リクローザー、パワーエレクトロニクスの状態基準メンテナンスを優先するにつれ、資産・グリッドエッジ分析が13.35%のCAGRで最も急速に成長しています。IBMの調査では、デジタル成熟度の高い電力会社の70%がすでにAIを使用してメンテナンスウィンドウをスケジューリングし、強制停電を23%削減していることが示されています。

エッジコンピューティングとAIの融合が鍵となります。センサーは現在、軽量なニューラルネットワークを組み込んで異常をローカルで検出し、高リスクなイベントのみをクラウドに転送します。この階層型アーキテクチャにより、帯域幅コストを削減しながらサブ秒単位の障害分離が可能になります。その結果、資産インテリジェンス向けのスマートグリッドデータ分析市場規模は2031年までに47億5,000万米ドルに達すると予測されており、総支出の29.40%を占め、積極的なグリッド管理へのシフトを反映しています。

アプリケーション別:再生可能エネルギー統合が成長を牽引

高度なメータリングインフラ分析は依然として40.85%の収益でトップを占めていますが、電力会社は太陽光、風力、EVフリートをオーケストレーションする分析を緊急に必要としています。そのため、再生可能エネルギーおよびEV統合予測は2031年までに最高の13.98%のCAGRを記録しています。ディープラーニングモデルは現在、リアルタイムの気象データ、ロケーション限界価格、フィーダーレベルの負荷を統合し、ピークを平準化する充放電スケジュールを推奨しています。EnergyShare AIは、パイロットマイクログリッドにおいて自家消費を19%改善するピアツーピアアルゴリズムを実証しました。

DER普及率が上昇するにつれ、送電事業者は高解像度の慣性予測と高速周波数応答分析を求めています。フェーザー計測ユニット(PMU)ストリーム向けの専門ライブラリで対応するベンダーは、複数年にわたるフレームワーク契約を獲得しています。その結果、再生可能エネルギー統合ソフトウェアのスマートグリッドデータ分析市場シェアは、2025年の11.40%から2031年には18.65%を超えると予想されており、脱炭素化されたグリッドミックスにおけるその中心的な役割が強調されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:産業企業の採用が加速

公共事業体および地方自治体は2025年の支出の44.55%を占めましたが、大規模エネルギー集約型企業は13.62%のCAGRで成長をリードすると予測されています。データセンターから製鉄所に至るこれらの企業は、生産スケジュールを太陽光発電量やスポット価格の低下と同期させ、エネルギーコストを削減してフレキシビリティ報酬を獲得するメーター後方分析を展開しています。Schneider Electricの7億米ドルの米国投資は、需要に応じてアイランドモードまたはグリッド接続に切り替えられるAIディスパッチエンジンを搭載した産業用マイクログリッドを優先しています。

産業界の採用はスコープ2排出削減誓約にも対応しており、企業は再生可能エネルギー調達の検証可能な証拠を求めており、詳細な分析がそれを提供できます。そのため、産業ユーザー向けのスマートグリッドデータ分析市場規模は2031年までに35億5,000万米ドルに達すると予測されており、2025年のセグメントベースラインをほぼ2倍にする見込みです。

地域分析

北米は2025年のスマートグリッドデータ分析市場の36.65%を占め、最大の収益を生み出しました。これは、成熟したAMI展開、卸売市場改革、DERオーケストレーションに報いる連邦投資税額控除によるものです。この地域の電力会社は、安定したコスト回収を確保するために、分析サブスクリプションをレートベースの申請に組み込むことが増えています。カナダの電池製造向け新AI研究開発ハブは、地域のエコシステムをさらに強化し、地元ベンダーをEVサプライチェーンの主要顧客の近くに位置付けています。

アジア太平洋地域は2031年までに13.26%のCAGRが予測される最も急速に成長する地域です。中国の国家電網公司は超高圧プロジェクトのすべての段階に分析を組み込んでおり、インドの配電部門再活性化計画はフィーダーのデジタル化に400億米ドルを割り当てています。マレーシアのAIベースの充電パイロットは、新興経済国がレガシーインフラを飛び越えてクラウドネイティブソリューションを採用する方法を示しています。その結果、スマートグリッドデータ分析市場規模に対するこの地域の貢献は2031年までにほぼ2倍となり、44億5,000万米ドルを超える見込みです。

欧州は厳格な脱炭素化規則とデータスペース構想の恩恵を受けており、相互運用性を義務付けています。ドイツの98.2%のコマンド成功率ベンチマークは、大陸全体の技術的成熟度を検証しています。南欧のオープンエネルギーデータへの重点は、配電会社がリアルタイム指標をサードパーティサービスプロバイダーに公開する標準化された分析を採用するよう促しています。

南米、中東、アフリカは現在合わせて収益の10%未満を占めていますが、電化の進展と再生可能エネルギー目標がパイロット展開を触媒しています。チリとアラブ首長国連邦の電力会社は現在、高い太陽光発電普及率を安定させるためにPMUベースの分析を統合しており、通信バックホールが改善されれば、ベンダー拡大の肥沃な土壌となることを示しています。

規制環境

スマートグリッドデータ分析に関する規制は、計量、グリッドエッジ、市場データの交換・保護方法を形づくる相互運用性およびサイバーセキュリティ標準と、ますます結びついている。米国では、FERC命令676-Kが公共事業者向けにNAESB WEQバージョン004標準を参照組み込みしており、分析プラットフォームが事業者やISO/RTOのデータフローと接続する方法に影響する共通の通信・サイバーセキュリティ慣行を強化している。

欧州では、データ法、データガバナンス法、NIS2、EUサイバーセキュリティ法にわたる階層的な枠組みと、電力データへの標準化されたアクセスを促進する電力市場規則によって、相互運用性とデータアクセスの要件が厳格化している。実施規則(EU)2026/855は、切替の容易化と標準化されたプロセスを目的として、電力市場データアクセスに関する強制的な相互運用性要件と手続きを定めており、クラウド分析、顧客ポータル、データ交換インターフェースを提供するベンダーのコンプライアンス義務を増大させている。国境を越えた整合は、スマートグリッドおよびスマートメーターに関するICT標準化のためのEUローリングプランで言及される標準化ワークストリームによってさらに影響を受けており、NIST SP 1108r4は世界の事業者やサプライヤーが利用する相互運用性のロードマップとして引き続き機能している。

バリューチェーン分析

バリューチェーンは、グリッドデータの生成、通信、データ管理、高度分析、運用実行をカバーする。上流では、データはAMIおよびグリッドエッジセンサー、変電所、DER/EVインフラ、さらに企業システムから発生し、RFメッシュ、セルラー/5G、ファイバーバックホールを経由してMDMS、CIS、GIS、SCADA/ADMS、クラウドデータプラットフォームに運ばれる。中流の統合は、グリッドエッジOEMのテレメトリをハイパースケーラーのデータクラウドやAIツールと接続するパートナーシップを通じてますます構築されている。例えば、Itronはグリッド計画向けのAI駆動データクラウドについてSnowflakeと協業しており(2026年1月)、また、Schneider ElectricおよびMicrosoftとも協力し、グリッドエッジインテリジェンスを配電運用およびクラウド分析に接続している。

下流では、事業者や大企業が負荷予測、停電・野火リスク検知、資産性能、DERオーケストレーションに分析を活用し、その結果をADMS/DMSアクション、フィールド作業管理、顧客プログラムを通じて適用する。専門的な分析およびデジタルツイン開発者も中下流に位置し、CorinexとPlexigridはリアルタイムのフィールドデータとデジタルツイン分析を組み合わせ、低圧/中圧の可視性を実現する協業を発表した(2026年7月)。また、Fingridは210万ユーロの契約でDigiaを選定し、AI機能を拡張しつつデータプラットフォームを開発・保守することとした(2026年6月)。大型電力変圧器などの機器のリードタイムの長さを含むグリッドハードウェアの供給制約は、センサー追加やネットワーク現代化を遅らせる依存要因として残っている。

競合環境

スマートグリッドデータ分析市場は依然として中程度に分散しています。Siemens、Schneider Electric、GE Vernova、Hitachiなどのレガシー運用技術サプライヤーは、数十年にわたる電力会社との関係を活かして、ハードウェア、通信、分析をバンドルしています。AutoGridやBluWave-aiなどのクラウドネイティブプレーヤーは、非構造化データセットを取り込んでサブ分単位の予測を提供するAIファーストアーキテクチャで差別化を図っています。

戦略的アライアンスが拡大しています。GE VernovaとItronはグリッドエッジテレメトリを共通データファブリックと連携させ、データ所有権の問題に対処して展開スケジュールを加速するターンキー分析スタックを構築しています。[4]GE Vernova、「共に進む:GE VernovaとItronがグリッドエッジデータの力を解放する」、na.itron.com Siemensはハイパースケーラーと提携してGridOSスイートをセキュアなマルチテナントクラウドに組み込み、中規模の地方自治体電力会社に理想的な従量課金モデルを実現しています。

投資はAIとエッジコンピューティングに集中しています。Honeywellの5G対応スマートメーターはイベント駆動型データをストリーミングし、IBMの量子安全暗号化パイロットは迫りくるサイバーセキュリティ義務に対応しています。連合学習とプライバシー強化計算に特化したスタートアップは、規制当局が顧客中心のデータガバナンスを求める中でベンチャーキャピタルを集めています。上位5社のベンダーは2024年の収益の約36%を占めており、電力会社が相互運用可能なプラットフォームを標準化するにつれて統合の余地があることを示しています。

スマートグリッドデータ分析業界リーダー

Siemens AG

Itron Inc.

Landis + Gyr Group AG

Oracle Corporation

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、コンプライアンス駆動の相互運用性と標準化されたデータアクセスであり、これは断片化した事業者データをグリッド運用および顧客向けサービスのための再利用可能な製品に変える。EUは実施規則(EU)2026/855によりこの方向に進んでおり、これは電力市場データアクセスに関する相互運用性要件と手続きを義務化し、計量、切替、市場インターフェース全体で同意、データ交換、監査可能なサイバーセキュリティ管理を運用化できるプラットフォームへの需要を支えている。欧州委員会もエネルギー分野のデジタル化とAIに関する戦略的ロードマップを発表し(2026年6月)、事業者やベンダーがパイロットを超えてAI対応グリッドソリューションを工業化するための、より明確な政策の基盤を作り出している。

事業者はまた、測定可能な運用効果を伴うグリッドエッジおよび本番グレードのAIを拡大しており、これはAMI、グリッドエッジ、運用データセットを単一の意思決定層に統合できるベンダーに余地を生んでいる。Con Edisonは530万台のスマートメーターを監視するためにC3 AIプラットフォームを導入し、年間8億5,400万米ドルの顧客利益を報告した(2026年5月)。これは、規模を拡大しながらインシデントを削減し運用を最適化する分析への需要を示している。新たな用途も、課金や負荷予測を超えて、レジリエンスや植生リスク検知に拡大しており、Senseは住宅用スマートメーターを使用した植生侵入検知のためにSouthern Companyと提携した(2026年6月)。また、Landis+GyrがBenton Rural Electric AssociationとRevelo センサーの導入契約を結んだように(2026年7月)、グリッドエッジセンサー展開によるリアルタイムの可視性および需要管理にも拡大している。これらの導入は、イベント駆動型分析、エッジ・トゥ・クラウドのオーケストレーション、事業者グレードのガバナンスの対象範囲を広げており、特にNERC-CIPやIEC 62443準拠の慣行などのサイバーセキュリティ基準が調達の前提条件として扱われる場合において顕著である。

最近の業界動向

- 2026年6月:SenseとSouthern Companyは、住宅用スマートメーターを使用した植生侵入検知のための共同イニシアチブを発表し、グリッドレジリエンスのための分析用途を拡大した。この協業は、メーターレベルの知見を既存の停電・リスク分析プラットフォームに統合することを目指し、植生リスクをリアルタイムで検知するグリッドの能力を強化する。

- 2025年3月:Schneider Electricは、国内製造の拡大と雇用創出を含む、米国のグリッド現代化とAIイニシアチブに7億米ドルを投資すると発表した。この投資は、デジタル化されたグリッド資産と産業用マイクログリッドの導入基盤の拡大を支え、分析プラットフォームが監視、最適化、報告サービスを通じて収益化できるデータフットプリントを拡大する。

- 2024年12月:GE VernovaとItronは、グリッドエッジテレメトリへのアクセスと利用を改善するため、Grid-Edge IntelligenceをGridOS Data Fabricと統合するパートナーシップを結んだ。この組み合わせは、より統一されたデータ層を提供することで、データサイロや所有権に関する一般的な事業者の課題に対応し、停電予測、資産分析、DERオーケストレーションアプリケーションに供給できる。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この手法において、スマートグリッド分析市場は、電力グリッドデータを事業者およびグリッド運用者向けの運用、計画、顧客インサイトに変換するソフトウェアおよび関連分析サービスから得られる収益を対象とする。

範囲の除外:収益が分析提供として体系化・販売されない限り、グリッドハードウェア、メーター、センサー、通信機器、一般的なITコンサルティングは含まない。

セグメンテーション概要

- 展開形態別

- クラウドベース

- オンプレミス

- ソリューション別

- 送配電ネットワーク

- メータリング分析

- 顧客分析

- 資産・グリッドエッジ分析

- アプリケーション別

- 高度なメータリングインフラ分析

- 需要応答分析

- グリッド最適化と予知保全

- 再生可能エネルギーおよびEV統合予測

- エンドユーザー業種別

- 公共事業体および地方自治体

- 投資家所有の電力会社(IOU)

- 協同組合・コミュニティ電力会社

- 大規模エネルギー集約型企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、グリッドのデジタル化とデータ生成に関する信頼できる公的シグナルの収集から始まる。分析需要は、スマートメーター、自動化、分散型リソースが追加される場所に従うためである。電力統計については米国エネルギー情報局、グリッドプログラムの最新情報については米国エネルギー省、世界の電力システム指標については国際エネルギー機関、再生可能エネルギー統合の文脈については国際再生可能エネルギー機関などの資料を通常参照する。

仮定を精緻化するために、事業者の規制当局への提出書類や料率案件文書、企業の年次報告書や投資家向け説明資料も確認する。手法の支援として、IEEEなどの団体による標準や作業論文、停電パターンや負荷予測の改善を定量化する査読済み論文を参照する。必要に応じて、企業財務・インテリジェンスの有料サブスクリプションや特許データベースを利用し、事業構成や製品方向性を相互確認する。これらのデスクソースは例示的であり、データ収集、検証、明確化のために他の多数の公的資料も使用される。

一次インタビューおよび調査

一次調査は、分析支出のうちグリッド運用に関連する割合と隣接するIT予算に関連する割合を確認し、クラウドとオンプレミス導入間で価格がどのように変動するかを確認するために使用される。主要地域の事業者、グリッド運用者、システムインテグレーター、分析ソリューションチームと意見交換を行い、モデルへの入力が実際の調達サイクル、導入障壁、分析契約の典型的な構造を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):12% | APAC:47% |

| ミッドティア:56% | 部門/事業部門リーダー:40% | EMEA:29% |

| 小規模プレーヤー:17% | マネージャー:48% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、トップダウンとボトムアップの手法を組み合わせて構築される。トップダウン側では、スマートメーターおよびAMIの浸透率、グリッド自動化アップグレードの進度、分散型エネルギーリソースおよびEV充電接続の成長、公的な提出書類やプログラムから見える事業者のデジタル投資の優先事項を用いて、対象需要プールを再構築する。

これらの需要シグナルは、標準的な分析契約期間、クラウドとオンプレミス間の導入構成の変化、データセットの拡大とモデルの複雑化に伴って観察される価格変化といった実務的な入力を用いて価値に変換される。ボトムアップの確認は、サンプリングされたサプライヤーの収益分割、取引規模に関するチャネルフィードバック、停電・信頼性分析、負荷予測、需要応答分析などの主要用途のASP×ボリューム近似を通じて選択的に追加される。小規模地域やニッチ用途でボトムアップの視点が不完全な場合は、インタビューで検証された浸透率の仮定を用いてギャップを埋め、その後合計の整合性を保つよう調整する。

予測は主にシナリオ分析に依拠している。これは、政策の時間軸、グリッドレジリエンス資金、クラウド移行の速度が導入率を大きく変動させる可能性があるためである。シナリオは、計画されているスマートメーター展開、再生可能エネルギーの系統接続量、デジタル運用に対する事業者の資本支出・運営支出配分などの変数に関する専門家のコンセンサスに基づいている。

データ検証と更新サイクル

モデルの出力は、事業者のAMI展開進捗、報告されているグリッド現代化予算、公表されている信頼性・停電改善目標などの独立したシグナルと照合され、数値が実際の導入活動から外れないようにされている。地域別・用途別のばらつきチェックも実施し、異常に高い成長率や急激なシェア変動が承認前にフラグ付けされ、レビューされる。

最終化の前に、価格の進行やクラウド構成比など、最大の価値変動を引き起こす仮定は、第2のアナリストによってレビューされ、不一致が生じた場合は選定された回答者と再確認される。レポートは毎年更新され、主要な規制資金の変更や事業者の調達パターンの急速な変化など、重大な事象が発生した場合には中間更新が実施される。提供直前には、クライアントが最新の見解を受け取れるよう、最終レビューが完了する。

Mordor Intelligenceのスマートグリッド分析市場規模と他の公表推計の比較

スマートグリッド分析の公表市場数値は、範囲が標準化されておらず、また各社がサービス、導入モデル、通貨タイミングの扱いを異にするため、しばしば異なる。また、AMI、DER、停電管理プログラムが毎年一様に進展するわけではないため、各モデルが分析収益を実際のグリッド活動にどのように結びつけるかによっても差異が生じる。

主な差異は、導入、統合、継続的サポートなどのサービスが分析ソフトウェアと合わせて計上されるかどうかにある。ここでMordor Intelligenceは、広範なグリッドITサービスではなく、スマートグリッド分析ソリューションとして販売される収益のみを含めている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.23 B (2026) | |

| 業界誌A | USD 7.90 B (2024) | より早い基準年とより短い予測期間を使用しており、隣接するスマートグリッドサービス分野を混合している可能性があり、分析収益として計上される範囲が変わり得る。 |

| 業界出版社B | USD 8.10 B (2024) | しばしば広範なスマートグリッド分析の合計として示され、導入構成や価格ロジックへの可視性が限定的であるため、ASPの前提や通貨換算タイミングが異なる可能性がある。 |

3つの数値の差異のほとんどは、サービスに関する範囲の選択と基準年のタイミングに起因しており、グリッド上で分析がどこで使用されているかについての根本的な見解の違いによるものではない。この推計は、合計をAMIおよびグリッドデジタル化指標に結びつけ、サンプリングされた取引規模とサプライヤー構成で確認することで、プログラムや予算の変化に応じて再確認・更新可能な入力に対して追跡可能性を維持している。

レポートで回答される主要な質問

スマートグリッドデータ分析市場の急速な成長を牽引しているものは何ですか?

世界中の電力会社がAMI展開を拡大し、DERを統合し、脱炭素化義務を果たしており、これらが合わさって年間支出は2031年までに161億5,000万米ドルに達すると予測されています。

最も普及している展開モデルはどれですか?

クラウドベースの分析が優勢であり、2025年に60.75%のシェアを保持し、事業者がスケーラブルな従量課金型プラットフォームを好むことから12.74%のCAGRで拡大しています。

産業企業がスマートグリッド分析を採用する理由は何ですか?

大規模エネルギー集約型施設はエネルギーコストを削減し、フレキシビリティを収益化し、スコープ2排出量を検証できるため、2031年までに産業需要が13.62%のCAGRで成長しています。

分析は再生可能エネルギーとEVの統合をどのようにサポートしますか?

AIモデルは発電量と負荷を予測し、双方向の電力フローをオーケストレーションし、分散資産を仮想発電所に集約してグリッドの安定性を維持します。

採用を妨げる主な課題は何ですか?

レガシーSCADAの相互運用性、農村部のバックホールコスト、分析人材の不足が合わさって予測CAGRを2%押し下げています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、中国とインドが大規模なスマートグリッドイニシアチブに資金を提供し、EVインフラの展開を加速させていることから、2031年までに13.26%のCAGRでリードしています。

最終更新日: