アテローム性動脈硬化症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.43 十億米ドル |

| 市場規模 (2031) | 41.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアテローム性動脈硬化症治療薬市場分析

アテローム性動脈硬化症治療薬市場規模は2025年に343億9,000万米ドルと評価され、2026年の354億3,000万米ドルから2031年には410億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.01%です。

この緩やかなペースは、後発品スタチンが独占期間を失う一方で、RNAベース治療薬および遺伝子編集プログラムが新たなプレミアムニッチを創出するという、成熟しつつある市場環境を反映しています。需要の成長は、アテローム性動脈硬化性心血管疾患(ASCVD)の有病率の拡大、脂質低下併用療法の採用、および精密生物製剤に対する償還範囲の拡大に支えられています。2024年以降、パイプラインの勢いが加速しており、低分子干渉RNA(siRNA)およびアンチセンスオリゴヌクレオチド(ASO)製剤の第一波が、持続的なLDL-Cおよびリポタンパク質(a)の低下を実証しています。同時に、成熟市場における価格精査と新興経済圏における購入可能性のギャップが全体的な拡大を抑制し、費用対効果の高い後発品へのボリュームシフトを促しながら、残余リスク集団を対象とした高付加価値療法の余地を残しています。デジタルを活用したアドヒアランスツールおよび病院ベースのケアパスウェイが治療選択とチャネルミックスに対する影響力を増しており、多職種連携の心代謝チームの臨床的役割を強化しています。

主要レポートのポイント

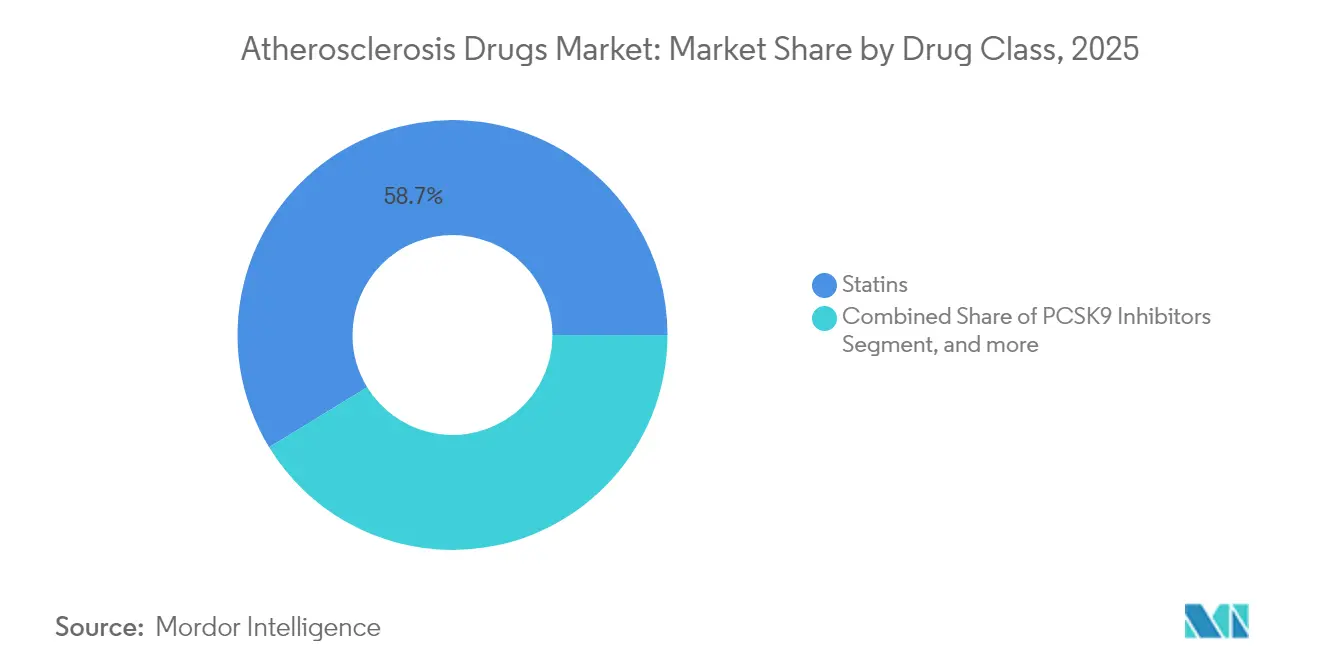

- 薬剤クラス別では、スタチンが2025年のアテローム性動脈硬化症治療薬市場シェアの58.74%をリードし、PCSK9阻害薬は2031年までに5.18%のCAGRで拡大すると予測されています。

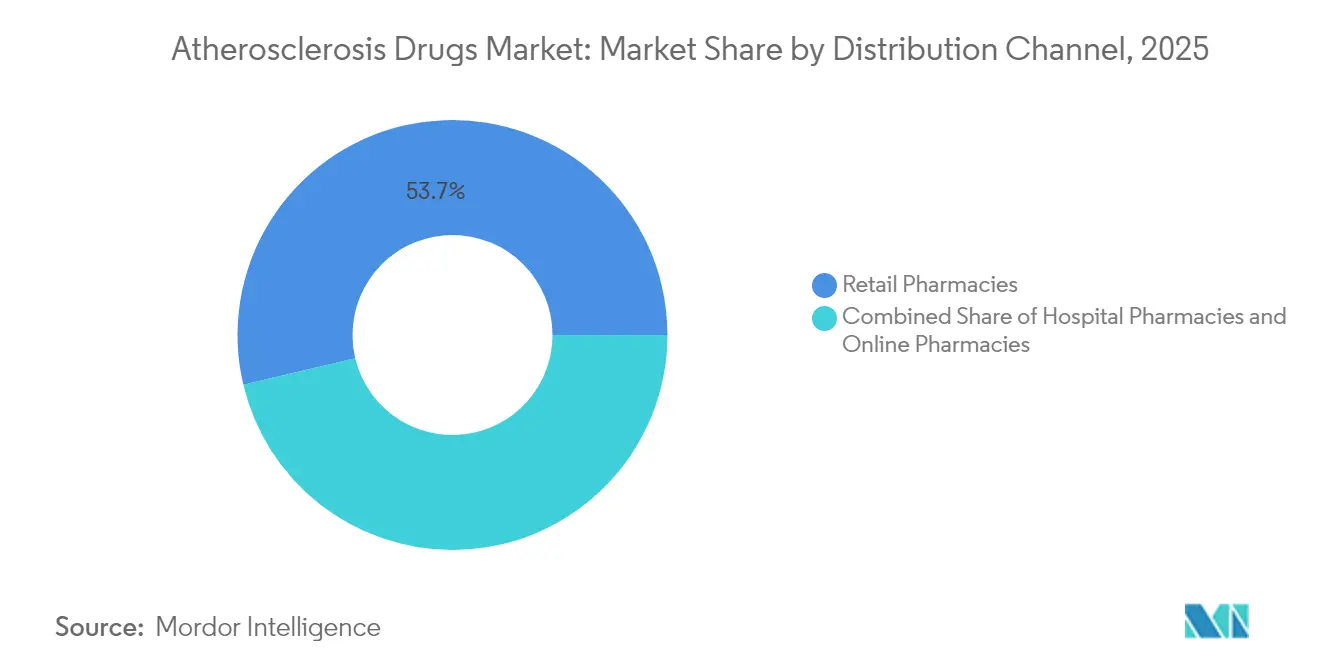

- 流通チャネル別では、病院薬局が2025年のアテローム性動脈硬化症治療薬市場シェアの46.28%を占め、オンライン薬局は2031年までに6.52%という最高のCAGRを記録すると予測されています。

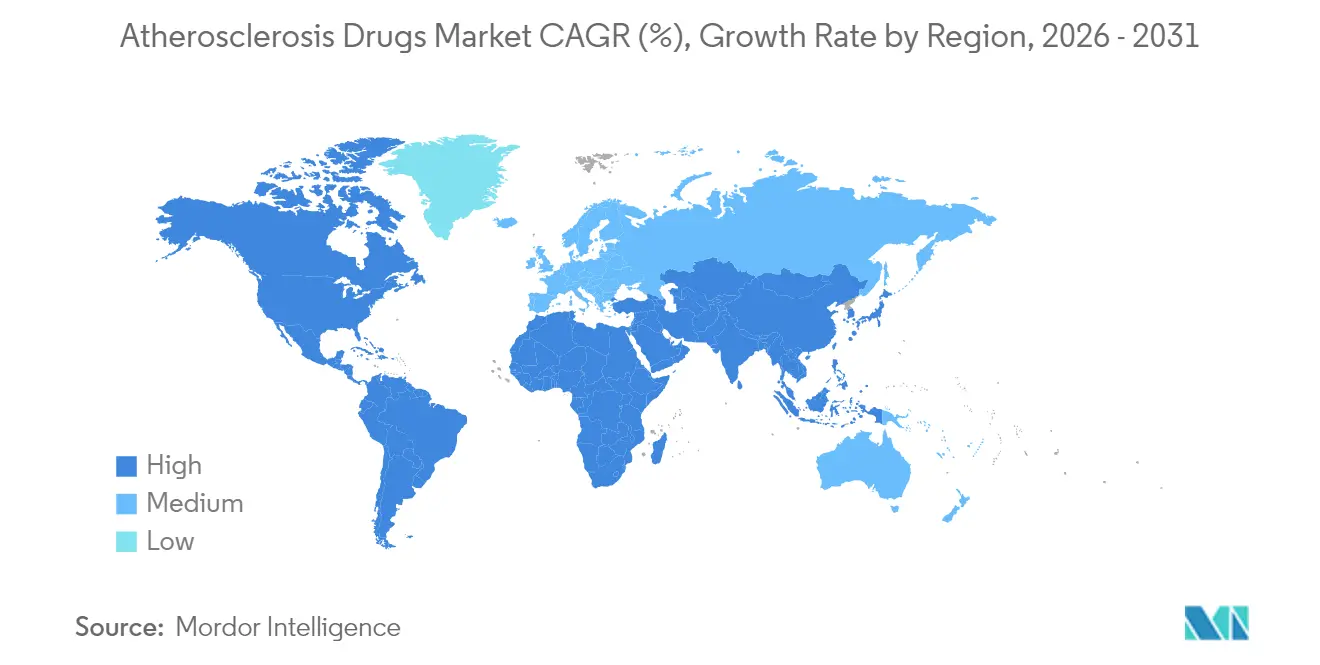

- 地域別では、北米が2025年のアテローム性動脈硬化症治療薬市場において38.12%の収益シェアを占め、アジアは2031年までに6.07%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアテローム性動脈硬化症治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| CVDの有病率上昇と 高齢化人口 | +0.8% | 北米と欧州で最も高い影響を持つ グローバル | 長期( 4年以上) |

| スタチンおよびPCSK9阻害薬の ガイドライン主導の普及 | +0.6% | 北米 および欧州連合、アジア太平洋へ拡大 | 中期 (2~4年) |

| 医療費の増加と 医薬品アクセスの向上 | +0.5% | アジア太平洋中核、中東・アフリカへの 波及 | 中期 (2~4年) |

| 啓発キャンペーンと 脂質スクリーニングプログラム | +0.3% | 先進市場での早期利益を伴う グローバル | 短期( 2年以下) |

| RNAベース 脂質低下療法パイプラインの急増 | +0.4% | 北米 および欧州連合が先行し、グローバルに拡大 | 長期( 4年以上) |

| 多遺伝子 リスクスコアリングによる早期介入の実現 | +0.2% | 北米 および欧州連合、一部のアジア太平洋市場 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

CVDの有病率上昇と高齢化人口

世界的な平均寿命の延伸、都市部における座位中心のライフスタイル、および代謝性合併症が相まって、ASCVDは世界の死亡原因の首位であり続けています。低・中所得地域は現在、心血管死亡の80%を占めており、手頃な価格でスケーラブルな脂質修飾療法に対する構造的に高い未充足ニーズを生み出しています。[1]編集委員会、「アテローム性動脈硬化性心血管疾患のグローバル負担」、Global Heart、globalheartjournal.com 糖尿病と肥満の二重負担はプラーク形成を促進し、発症を若年成人にシフトさせ、生涯にわたる薬物曝露を延長させます。有病率のトレンドは、高齢コホートにおける多剤併用の制約の中で治療強度が高まる中でも、アテローム性動脈硬化症治療薬市場全体にわたる持続的な単位成長を支えています。長時間作用型注射剤および半年ごとのsiRNA療法は、慢性疾患管理に共通するアドヒアランスのギャップに対処し、固定用量経口配合剤はリソースが制約された地域のプライマリケア環境での治療を簡素化します。

スタチンおよびPCSK9阻害薬のガイドライン主導の普及

2025年のACC/AHAガイドラインは、急性冠症候群に対して高強度スタチンを義務付け、治療にもかかわらずLDL-Cが70 mg/dL以上に留まる場合には非スタチン系追加薬を推奨しています。[2]Donald Lloyd-Jones、「急性冠症候群の管理に関する2025年ACC/AHAガイドライン」、米国心臓病学会誌、jacc.org 欧州および国際脂質専門家パネルの並行する立場は、より早期の二重療法開始を推進し、歴史的なスタチン不耐性ニッチを超えてPCSK9阻害薬の対象患者プールを拡大しています。実臨床レジストリは、達成されたLDL-Cレベルに比例した心血管イベントの減少を実証しており、支払者が目標達成を評価するにつれて処方に対するガイドラインの影響力を強化しています。統一された目標値は地域を超えた共通言語を構築しますが、実施は依然として地域の償還規則、医師の習熟度、および医療技術評価の結果に依存しています。

医療費の増加と医薬品アクセスの向上

アジア太平洋地域は、急速に成長する中産階級人口とユニバーサルヘルスカバレッジの展開を背景に、2024年に最大の心血管薬支出を記録しました。インドの生産連動型インセンティブ制度などの政府産業政策は、地域製造を拡大し、エンドユーザー価格を引き下げ、基礎セグメントを支える後発品浸透を促進します。多国籍企業は段階的価格設定と地域合弁事業を活用してプレミアムブランドを守りながら、患者支援プログラムを通じて長期的なロイヤルティを育成しています。中国都市部および東南アジアにおける民間保険の拡大は支払者の多様性を加え、特に心代謝クリニックが大規模に運営される三次医療病院において新規生物製剤の普及を高めています。

啓発キャンペーンと脂質スクリーニングプログラム

国家コレステロール教育イニシアチブと職場スクリーニングは、LDL-Cと心血管リスクの関係が広く周知されているOECD市場において特に、早期疾患検出を促進します。スクリーニングカバレッジは処方カスケードを促進し、スタチン量を増加させ、高リスクコホートにおける併用療法の採用を加速させます。革新的なキャンペーン形式は、インド農村部のモバイルクリニックから米国の統合デリバリーネットワークにおけるAI対応患者層別化まで多岐にわたり、治療ギャップを縮小し、アテローム性動脈硬化症治療薬市場の浸透を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| スタチンの特許切れ後の 後発品侵食 | -0.7% | 先進市場で最も高い影響を持つ グローバル | 短期( 2年以下) |

| 副作用による 長期アドヒアランスの低下 | -0.5% | スタチン療法に特に影響する グローバル | 中期 (2~4年) |

| 低所得地域における 生物製剤の高コスト | -0.3% | アジア太平洋、中東・アフリカ、 および南米 | 中期 (2~4年) |

| LDL-C代替エンドポイントに対する 支払者の反発 | -0.2% | 北米 および欧州連合、グローバルに拡大 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

スタチンの特許切れ後の後発品侵食

アトルバスタチンおよびロスバスタチンの独占期間喪失は、後発品発売後18ヶ月以内に80%以上の急速な価格下落をもたらしました。2025年5月のリバーロキサバンおよび2025年中頃のサクビトリル/バルサルタンの今後の特許切れは収縮効果を拡大し、ブランド収益を圧迫し、支払者のフォーミュラリーを最低コストオプションへとシフトさせます。メーカーは固定用量配合剤や新規デリバリー形態などのライフサイクル管理戦術を追求してシェア低下を遅らせようとしていますが、これらの転換が多源性製品への急激なボリュームシフトを相殺することはほとんどありません。後発品は治療アクセスを維持する一方で、スタチンが総処方を支配する地域においてアテローム性動脈硬化症治療薬市場全体の価値を圧縮します。

副作用による長期アドヒアランスの低下

スタチン関連筋症状は治療患者の5~30%に発生しますが、盲検クロスオーバー研究では真の不耐性は6~10%に近いことが示唆されています。[3]Ali Al-Mashhadi、「スタチン不耐性:真の発生率とメカニズムの洞察」、Journal of Advanced Research、journals.elsevier.com 副作用への恐れ、服薬疲労、および多剤併用は継続を妨げ、服薬中断は心血管イベントリスクの37%上昇と関連しています。SLCO1B1変異体の遺伝子スクリーニングはリスク予測を支援しますが、日常診療では依然として十分に活用されていません。エゼチミブやベンペド酸などの二次薬は不耐性を軽減しますが、追加コストと服薬負担を伴い、リソースが制約された市場での広範な採用を複雑にします。アドヒアランスの行動的側面は、持続的なLDL-C低下、ひいてはアテローム性動脈硬化症治療薬市場の収益軌跡に対する構造的な抵抗力として残り続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント1

スタチンは、確立された有効性、低コスト、および広範なガイドライン支持により、2025年のアテローム性動脈硬化症治療薬市場シェアの58.74%を占めました。スタチンが提供するボリュームの押し上げは、見出し価格の圧縮にもかかわらずアテローム性動脈硬化症治療薬市場規模を実質的に維持しています。PCSK9阻害薬は、非常に高リスクな患者への適応拡大と成果ベース契約に対する支払者の受け入れにより、2031年までに5.18%のCAGRを達成すると予測されています。スタチンに加えて50~60%の追加LDL-C低下を確認する成熟した実臨床エビデンスが心臓イベントの減少につながることを示しており、販売加速も支援されています。ベンペド酸などの経口ATP-クエン酸リアーゼ(ACL)阻害薬は、以前は便利な代替手段がなかったスタチン不耐性集団を引き付け、プライマリケア環境での処方量を押し上げています。

パイプラインの勢いはRNAベースのモダリティを中心に強まっています:インクリシランが半年ごとの投与アーキタイプを確立する一方、リポタンパク質(a)を標的とするASOが2026年の最初のグローバル申請に向けて準備を進めています。これらの追加は高付加価値生物製剤コホートを拡大し、メカニズムリスクを多様化させ、スタチン後発品による収益損失の一部を相殺します。一方、低用量コルヒチンやIL-1βに対するモノクローナル抗体などの抗炎症療法は、リスク低減のための補助的経路を提供し、対象プールを拡大するマルチモーダルレジメンを示唆しています。総じて、イノベーションはレガシーカテゴリーの単位成長が横ばいになる中でも、アテローム性動脈硬化症治療薬市場のプレミアムテールを延長しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は、急性冠症候群の管理、複雑な二重療法、および専門生物製剤の取り扱いが臨床統合環境を必要とするため、2025年に46.28%の収益シェアを獲得しました。統合型心臓病クリニックは院内薬局を活用して退院処方を同期させ、早期中断と再入院リスクを最小化しています。その結果、入院経路に関連するアテローム性動脈硬化症治療薬市場規模は堅調を維持しています。小売薬局は依然として大量のスタチンを取り扱っていますが、付加価値サービスへの拡大を制限するマージンの圧縮と人員不足に直面しています。

オンライン薬局は、控えめなベースラインを占めているものの、2031年までに6.52%のCAGRですべての他のチャネルを上回ると予測されています。行動調査では、特に若くてテクノロジーに精通した慢性疾患コホートの間で、利便性と在庫の入手可能性が主要な購入ドライバーとして明らかになっています。デジタルファーストのプレイヤーは、遠隔医療相談、AIによる服薬リマインダー、および翌日配送をシームレスなケアジャーニーに織り込み、維持療法の補充において信頼できる競合相手となっています。従来の薬局チェーンはオムニチャネル提供で対応し、実店舗を臨床サービスに転用しながらフルフィルメントをオンラインに移行しています。この進化はアテローム性動脈硬化症治療薬市場内の収益ストリームを再分配し、メーカーにデジタルタッチポイント向けの患者支援プログラムの再設計を促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の売上の38.12%を維持しており、ガイドラインの採用、プレミアム生物製剤に対する支払者のカバレッジ、およびイノベーションサイクルを短縮する深い臨床試験エコシステムに支えられています。この地域は、CRISPR(クリスパー)ベースのVERVE-102などのファーストインクラス治療を他の管轄区域より先に市場に投入するFDAのブレークスルー指定の恩恵を受けています。それにもかかわらず、メディケアの価格交渉と州レベルの輸入イニシアチブが価格弾力性を高め、戦略的契約と成果ベースの取引を促しています。デジタル採用は高く、遠隔脂質モニタリング、処方アプリ、およびAIアドヒアランスコーチングが併用療法の価値を強化し、アテローム性動脈硬化症治療薬市場内のプレミアムセグメントの保護を支援しています。

アジア太平洋地域は最も成長が速い地域であり、2031年までに6.07%のCAGRを示しています。ユニバーサルヘルスカバレッジの拡大、都市化、および食の西洋化がASCVDの有病率を押し上げる一方、地域バイオシミラーPCSK9の発売が購入可能性を改善しています。インドは後発品輸出と国内需要を拡大し、生産連動型インセンティブ制度を活用して低コスト供給を拡大しています。日本の規制改革は多国籍企業の試験投資を奨励していますが、急速に高齢化する人口が保険予算を圧迫しています。総じて、地域の異質性はきめ細かな価格設定とローカライゼーション戦略を必要としますが、アテローム性動脈硬化症治療薬市場にとって最大の単一ボリューム上昇余地を提供しています。

欧州は、欧州医薬品庁(EMA)の統一ガイドラインと広範な公衆衛生スクリーニングプログラムに支えられた着実な拡大を記録しています。医療技術評価機関は厳格な費用対効果の閾値を課し、アウトカムの同等性が実証された固定用量配合剤と後発品の普及を促進しています。東欧市場はインフラの改善に伴いシェアを拡大しており、西欧の予算が逼迫する中で成長のリレーを提供しています。中東・アフリカおよび南米は依然として初期段階にありますが、長期的には魅力的です。心血管疾患の認識は高まっており、湾岸協力会議諸国およびブラジルでは民間保険の浸透が拡大していますが、公共部門の予算が遅れており、高コスト生物製剤の即時普及を制限しています。それにもかかわらず、政府輸入機関および地域流通業者とのパートナーシップモデルが、アテローム性動脈硬化症治療薬市場の将来的な拡大の基盤を築いています。

競合環境

市場集中度は中程度です。Pfizer、Amgen、Novartis、Sanofi、およびAstraZenecaの5つのグローバル大手がプレミアム生物製剤の大部分を支配し、多数の後発品メーカーがレガシースタチンを支配しています。統合は続いており、Eli LillyによるVerve Therapeuticsの13億米ドルの買収は、単回投与によるLDL-C低下を目指したインビボ塩基編集能力をもたらし、Novo NordiskによるCardior Pharmaceuticalsの10億2,000万ユーロの買収は、直接的な企業開示ファイリングを通じてRNAベースの心筋リモデリング資産を追加します。このような取引は、スタチン収益が圧縮される中で差別化を強化し、遺伝子サイレンシング、炎症調節、および組み合わせメカニズムへとポートフォリオを転換させます。

テクノロジーの統合が中核的な差別化要因として浮上しています。AIモデルは標的探索とインシリコリード最適化を加速し、企業の投資家向けプレゼンテーションによれば前臨床タイムラインを最大18ヶ月短縮します。スタチン不耐性および多遺伝子リスクの遺伝子型パネルを中心としたコンパニオン診断の開発は、より粘着性の高いフランチャイズエコシステムを生み出し、精密医療の償還経路と整合しています。スマートフォン脂質追跡アプリなどのデジタル治療補助剤は、実臨床のアドヒアランス率を安定させ、リスク共有契約のための実用的なデータを生成します。

小規模なバイオテクノロジー参入企業は、リポタンパク質(a)の上昇や残余炎症リスクなどのホワイトスペース適応症を攻略しています。LIB Therapeuticsは、確立されたモノクローナル抗体大手に挑戦する小用量月1回投与のPCSK9融合タンパク質であるレロダルシベプの第3相陽性データを発表しました。NewAmsterdam PharmaのオビセトラピブはHDLコレステロール上昇とLDL-C低下を組み合わせたCETP阻害への関心を復活させています。競合の激しさは、コモディティ化されたスタチンにおける価格競争と、RNAおよび遺伝子編集フロンティアにおける価値競争の両方にわたり、アテローム性動脈硬化症治療薬市場内の参入障壁を高く、かつダイナミックに保っています。

アテローム性動脈硬化症治療薬業界リーダー

Pfizer Inc.

AstraZeneca

Merck & Co., Inc.

Amgen Inc.

Regeneron Pharmaceuticals, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:非公開の後期段階バイオ医薬品企業であるLIB Therapeutics Inc.は、リードカンジデートであるレロダルシベプ(LeroChol)の有望な臨床結果を発表しました。これは新規の小用量月1回投与PCSK9阻害薬です。データは、グラスゴーで5月5日から7日に開催された2025年欧州アテローム性動脈硬化症学会(EAS)会議で発表されました。この第3世代PCSK9阻害薬は、より便利で効果的な脂質低下療法を提供するために開発されており、LDL-Cが上昇した患者の治療パラダイムを再形成する可能性を持っています。

- 2025年5月:NewAmsterdam Pharmaは、BROADWAYおよびTANDEMピボタル試験の最新データを発表しました。これらは現在、主要な査読付き医学誌に掲載され、2025年欧州アテローム性動脈硬化症学会(EAS)議会で発表されました。これらの知見は同社の臨床プログラムにおける重要なマイルストーンを表しており、残余心血管リスクおよび脂質異常症への対処における同社の治験療法の治療的可能性を強化しています。

- 2025年3月:AstraZenecaはAZD0780の陽性第IIb相結果を発表し、標準スタチン療法への追加投与時に50.7%のLDLコレステロール低下を実証しました。この経口PCSK9阻害薬は、スタチン単独の13%と比較して参加者の84%でLDL-C目標を達成しました。

- 2025年1月:Cyclarity Therapeuticsは、特に頑固なコレステロール蓄積の一形態を標的とすることでアテローム性動脈硬化症の治癒を目指した最初のヒト臨床試験を正式に開始しました。この新規アプローチは、動脈プラーク形成と心血管疾患の進行に主要な寄与因子である酸化コレステロールの除去に焦点を当てています。この試験は、症状管理を超えて潜在的な長期的解決策に向けて進むアテローム性動脈硬化症の疾患修飾療法の追求における重要な前進を示しています。

世界のアテローム性動脈硬化症治療薬市場レポートの範囲

レポートの範囲によると、アテローム性動脈硬化症は動脈の硬化と狭窄です。動脈が閉塞するにつれて血流が危険にさらされます。アテローム性動脈硬化症治療薬市場は、薬剤クラス(抗血小板薬、コレステロール低下薬、フィブリン酸およびオメガ3脂肪酸誘導体、ベータ遮断薬、その他)、流通チャネル(小売薬局、病院薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| スタチン |

| PCSK9阻害薬 |

| ベンペド酸・ACL阻害薬 |

| 抗血小板薬 |

| オメガ3脂肪酸誘導体 |

| RNAベース療法(ASOおよびsiRNA) |

| その他 |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | スタチン | |

| PCSK9阻害薬 | ||

| ベンペド酸・ACL阻害薬 | ||

| 抗血小板薬 | ||

| オメガ3脂肪酸誘導体 | ||

| RNAベース療法(ASOおよびsiRNA) | ||

| その他 | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

アテローム性動脈硬化症治療薬市場の現在の規模と予測成長率は?

アテローム性動脈硬化症治療薬市場規模は2026年に354億3,000万米ドルであり、2031年までに410億8,000万米ドルに達すると予測されており、CAGRは3.01%です。

アテローム性動脈硬化症治療薬市場を支配している薬剤クラスはどれですか?

スタチンは、広範なガイドライン支持と低コストにより、2025年のアテローム性動脈硬化症治療薬市場シェアの58.74%でリーダーシップを維持しました。

アテローム性動脈硬化症治療薬市場内で最も成長が速いセグメントはどれですか?

PCSK9阻害薬は、高リスク適応症の拡大と支払者アクセスの改善により、2031年までに5.18%のCAGRで成長すると予測されています。

アテローム性動脈硬化症治療薬市場で最も高い成長が期待される地域はどこですか?

アジア太平洋地域は、心血管疾患の有病率の上昇と医療アクセスの改善により、2026年から2031年の間に6.07%のCAGRで成長すると予測されています。

デジタルトランスフォーメーションは流通チャネルにどのような影響を与えていますか?

オンライン薬局は、遠隔医療の統合、AI駆動のアドヒアランスツール、および自宅配送に対する消費者の嗜好に支えられ、2031年までに6.52%のCAGRで最も成長が速いチャネルです。

アテローム性動脈硬化症治療薬産業を再形成する可能性のある新興療法は何ですか?

LDL-Cおよびリポタンパク質(a)を標的とするRNAベースのsiRNAおよびASO製剤は、塩基編集などの遺伝子編集プログラムとともに、疾患修飾的な恩恵をもたらし、今後5年以内にプレミアム市場セグメントを拡大する可能性を持っています。

最終更新日: