スマート空気圧市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

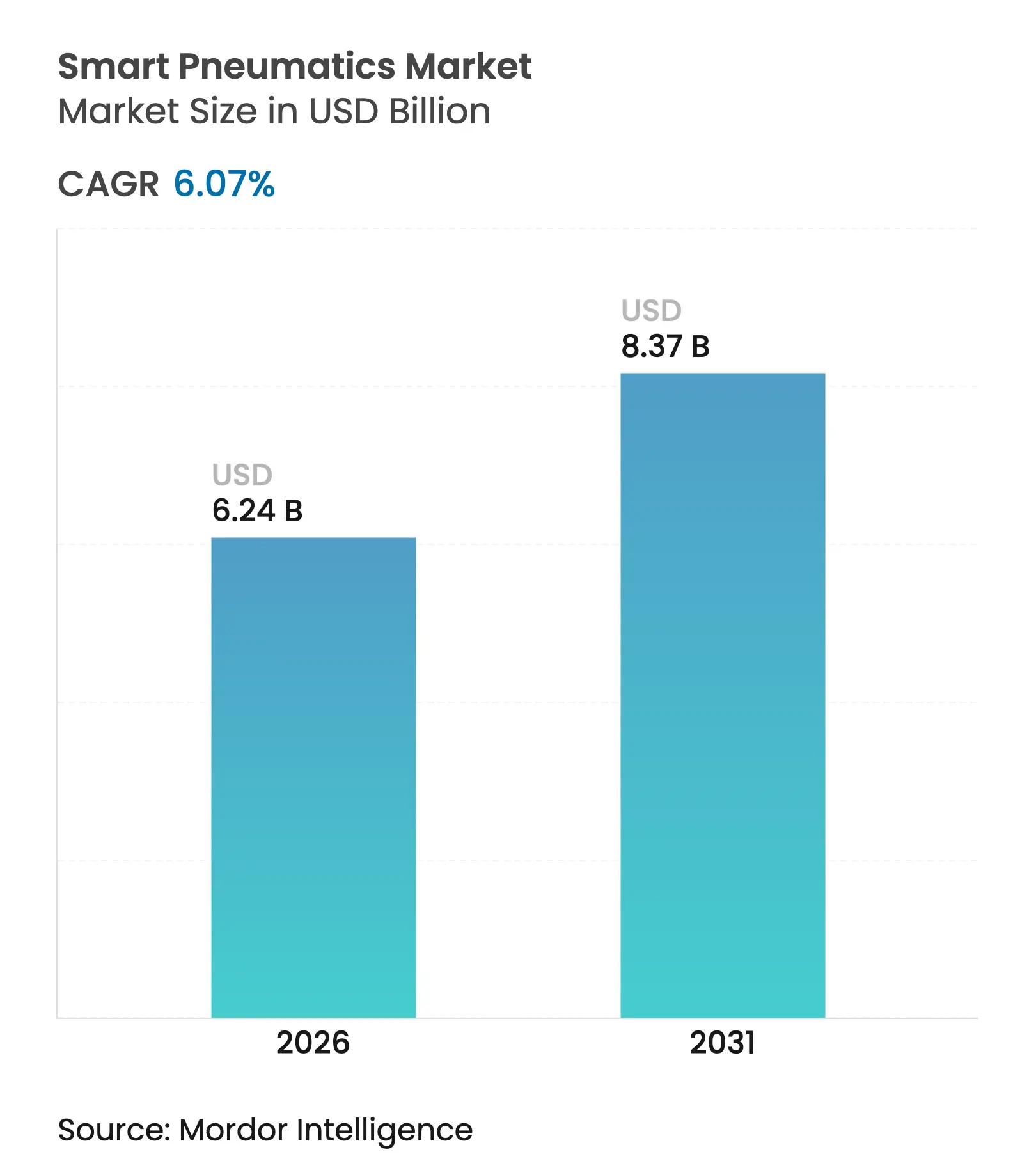

| 市場規模 (2026) | 6.24 十億米ドル |

| 市場規模 (2031) | 8.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

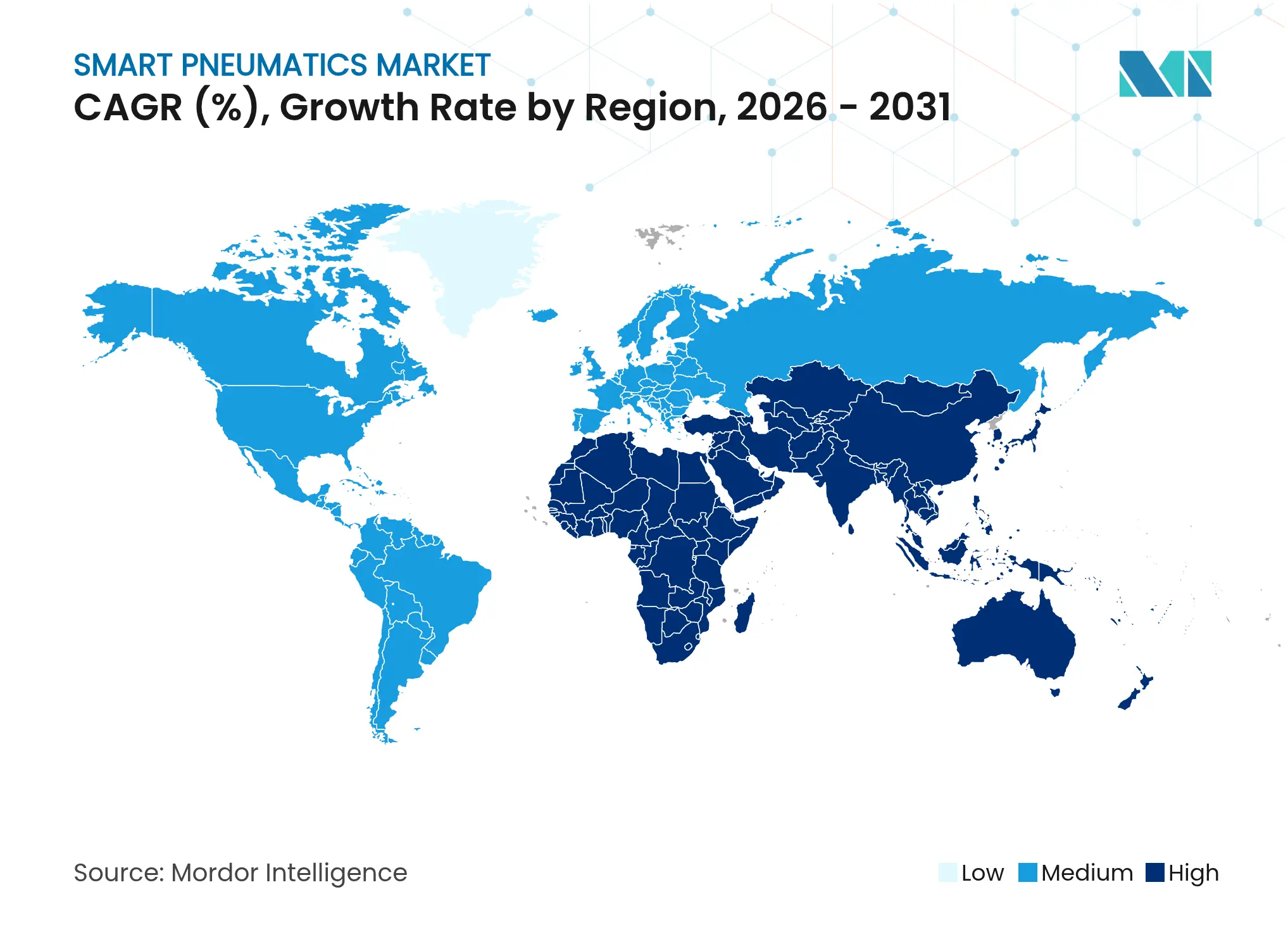

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート空気圧市場分析

スマート空気圧市場規模は2025年に58億8,000万米ドルと評価され、2026年の62億4,000万米ドルから2031年には83億7,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率6.07%で成長すると推定されます。成長は、圧縮空気動力とIIoT接続性の融合によって牽引されており、工場環境内でのリアルタイム監視、エネルギー最適化、予知保全を可能にしています。製造業者は、計画外のダウンタイムを削減し、圧縮空気漏れを抑制し、MESおよびクラウド分析とシームレスに統合できる空気圧アップグレードを優先しています。地域別の勢いはアジア太平洋地域が最も強く、大規模な半導体投資と政府の自動化プログラムが接続型空気圧デバイスの設置基盤を拡大しています。一方、中東では石油・ガス坑口アプリケーションにおける急速な普及が見られ、安全性が重要なバルブ作動がライブ健全性診断の恩恵を受けています。競争はデータ管理を中心に展開されており、主要サプライヤーはセンサーデータを実用的なインサイトに変換するAI機能を追加しています。

主要レポートのポイント

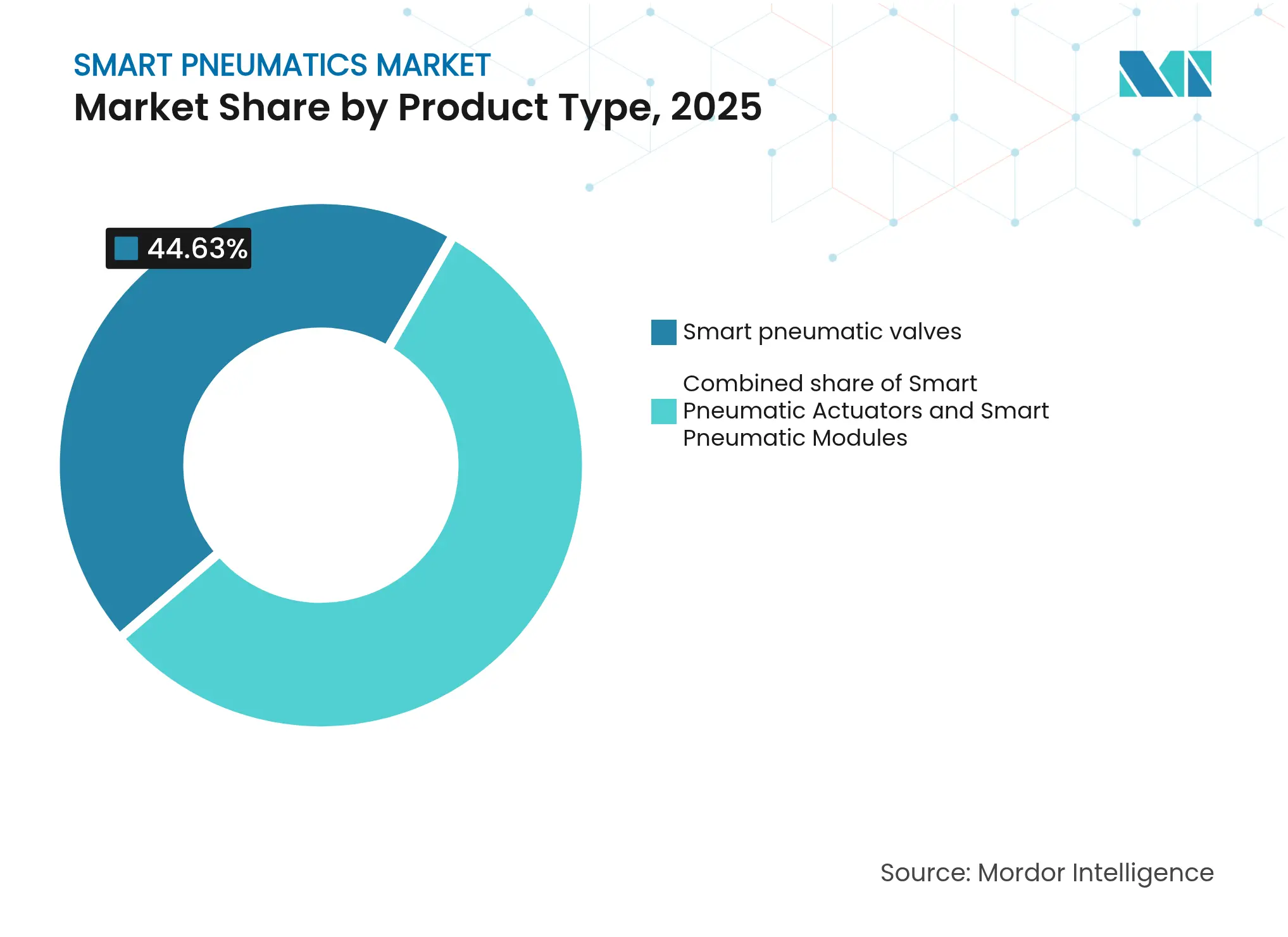

- 製品タイプ別では、スマート空気圧バルブが2025年の収益の44.63%を占め、スマート空気圧モジュールは2031年にかけて年平均成長率8.36%で拡大する見通しです。

- コンポーネント別では、ハードウェアが2025年の収益の59.4%を占め、サービスは2031年にかけて年平均成長率9.86%で成長する見込みです。

- エンドユーザー産業別では、自動車が2025年の収益の27.55%を維持し、半導体・電子機器は2026年~2031年の間に年平均成長率8.91%で成長すると予測されます。

- 地域別では、アジア太平洋地域が2025年の収益の37.74%を占め、中東は2031年にかけて年平均成長率7.38%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマート空気圧市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車ティア1工場における予知保全の必要性 | +0.6% | 欧州、北米、新興アジア太平洋地域 | 中期(2~4年) |

| 空気圧バルブへのIO-Link対応センサーの統合 | +0.8% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| 中国および台湾における半導体生産能力の急速な拡大 | +1.2% | アジア太平洋地域、北米への波及 | 中期(2~4年) |

| 石油・ガス坑口における安全性重視の採用 | +1.1% | 中東、北米、ロシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車ティア1工場における予知保全の必要性

自動車ティア1サプライヤーは、故障の数週間前に摩耗パターンを検出するため、シリンダーアセンブリに圧力・流量・温度センサーを組み込んでいます。欧州のボディ・イン・ホワイトラインでは、空気圧センサーストリームと機械学習アルゴリズムを組み合わせて異常クラスターを検出することで、メンテナンスコストを20~30%削減し、計画外停止をほぼゼロにしたことが記録されています。北米のパワートレイン工場はラインタクトタイムを守るために同様のモデルを採用しており、アジアのOEMは地域の労働力不足が深刻化する中でパイロット導入を進めています。電動化車両プログラムの拡大に伴い、混流組立ラインは時間当たりのスループットを維持するために故障予測精度に依存しています。スマート空気圧デバイスからの予知健全性データは、メンテナンス計画をカレンダーベースから状態ベースのロジックへと転換し、稼働時間を確保し、重要スペアの在庫を圧縮します。

空気圧バルブへのIO-Link対応センサーの統合

IO-Linkはバルブをパッシブなエアスイッチからアドレス指定可能なフィールドデバイスへと変換します。Emersonのフィールドデータによると、バルブアイランドが自己識別してコントローラータグを自動入力することで、コミッショニング時間が40%短縮されることが示されています。シングルマスター上の8つのクラスAポートは、PLCキャビネットから最大30m離れた場所に設置された流量・圧力・位置センサーの組み合わせを信号損失なくサポートします。デバイス交換の迅速化により平均修復時間が短縮され、パラメータバックアップにより手動設定ポイントのエラーを防止します。日本と韓国では、頻繁にツーリングを交換する必要がある電子機器包装ラインでの採用が加速しています。工場がIO-Linkでセンサー接続を統一するにつれ、空気圧診断はエッジゲートウェイに送られ、アラームパケットをCMMSアプリケーションにプッシュし、運用とメンテナンスの間のループを閉じます。

中国および台湾における半導体生産能力の急速な拡大

チップ不足は記録的なファブ投資を刺激し、2024年には台湾で329億台湾ドルの投資が行われました。クリーンルームのハンドリングステージは真空駆動のエンドエフェクターに依存し、リソグラフィートラックは超クリーン圧縮空気によって駆動されるナノメートルレベルのテーブル位置決めを必要とします。スマート空気圧は、10nm未満のプロセスノードを維持するために不可欠となっており、技術者が微粒子汚染によるウェーハ歩留まりリスクが生じる前に警告を発する統合リーク検出機能を備えています。生産能力の追加は関連産業全体に波及し、クラウドダッシュボードを備えたモジュール式バルブターミナル、コンパクトレギュレーター、ISOクラス1フィルタリングユニットへの需要を高めています。複数のファウンドリーが建設中の北米でのスピルオーバー購入が、フロントエンドプロセスにおける接続型空気圧ハードウェアのグローバルな勢いを強化しています。

石油・ガス坑口における安全性重視の採用

スマート空気圧アクチュエータと組み合わせた油圧安全遮断システムが、砂漠および海洋坑口の隔離バルブを監視するようになっています。アクチュエータトルク、ステム位置、周囲温度のリアルタイムフィードバックにより、オペレーターはシール摩耗や砂の侵入を早期に検出し、噴出リスクを軽減できます。中東の生産者は、国家多角化アジェンダによって義務付けられた生産能力拡大の前提条件として、デジタル化された遮断アーキテクチャを位置付けています。遠隔診断によりフィールドクルーの移動が減少し、過酷な環境への露出が軽減されます。北米のシェールプラットフォームは、緊急応答時間と環境コンプライアンスをカバーするより厳格な規制監査を満たすために同様の技術を統合しています。H₂S耐性コーティングを施した長寿命コンポーネントがオーバーホールサイクルを延長し、総所有コスト目標に合致しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーフィールドバスアイランドとのEtherNet/IP相互運用性の欠如 | -0.4% | グローバル、老朽化したネットワークを持つ工場でより大きな影響 | 中期(2~4年) |

| 軽負荷ラインにおける電気機械式代替品と比較した高い総所有コスト | -0.7% | グローバル、コスト重視のアジア太平洋地域およびラテンアメリカで最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーフィールドバスアイランドとのEtherNet/IP相互運用性の欠如

ブラウンフィールドサイトでは、CIPオブジェクトをネイティブに交換できないPROFIBUS、DeviceNet、またはCC-Linkアイランドが稼働していることが多くあります。プロトコルゲートウェイを追加すると5~15msのレイテンシが発生し、高速ピックアンドプレースユニットにおける時間的に重要なブローオフシーケンスが危険にさらされます。孤立した自動化ポケットはエンドツーエンドのデータ可視性を妨げ、メンテナンスチームが複数の診断ツールを使い分けることを余儀なくされます。マルチプロトコルノードと時間敏感型ネットワーキングは解決策を約束していますが、広範な展開は設備投資予算サイクルを待つ必要があります。それまでの間、システムインテグレーターは速度またはコストのいずれかを妥協するハイブリッドを設計しなければならず、スマート空気圧市場を拡大するはずの更新プロジェクトが遅延しています。

軽負荷ラインにおける電気機械式代替品と比較した高い総所有コスト

圧縮空気漏れは工場の電力消費量の20~30%を消費し、空気圧シリンダーによる見かけ上のハードウェアコスト削減を損なう可能性があります。断続的なカートン成形ラインはこのジレンマを示しています。アイドル時間中も空気圧が維持される一方、同等の電動アクチュエータは動作時のみ電力を消費します。スマートレギュレーターと自動遮断バルブは損失を削減しますが、センサーコストの追加により回収期間の閾値が上昇します。そのため、東南アジアや中南米の一部の小規模工場は、単純なピック操作に低コストのステッパーアクチュエーターへと移行しています。スキル不足が問題を複雑にしており、圧力プロファイルを調整したりバルブアイランドの故障を診断したりできる技術者が減少しています。サプライヤーのロードマップは現在、漏れを金銭的価値で定量化するエア管理アプリに焦点を当て、力密度がまだ優位性を持つ分野で空気圧技術を守ることを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モジュールが従来のコンポーネントを上回る成長

スマート空気圧バルブは2025年に44.63%の収益でスマート空気圧市場を牽引し、圧力・流量・サイクル数をPLCにブロードキャストするセンサー豊富なマニホールドプラットフォームをほとんどの産業に供給しています。バルブ健全性メトリクスは状態ベースのオーバーホールスケジュールに情報を提供し、自動車塗装ショップが圧力ドリフトに関連するオーバースプレー欠陥を回避するのに役立っています。マニホールドブロック内へのIO-Linkの統合により拡張が簡素化され、8ウェイマスターは配線なしでホットスワップカートリッジを受け入れます。アドオン分析はバルブごとの漏れを計算し、レガシーシステムでは見えないエネルギー損失を浮き彫りにします。半導体ファブはクリーンルーム微粒子基準に準拠したステンレス鋼バリアントを採用し、需要の継続性を強化しています。

スマート空気圧モジュールは2031年にかけて年平均成長率8.36%で加速しており、バルブ制御、圧力調整、エッジコンピューティングを1つのエンクロージャーにバンドルすることで単機能コンポーネントを上回っています。FestoのMotion Terminalは、モジュールをオン/オフ制御から比例制御または真空発生に数分で切り替えるダウンロード可能なアプリを実行します。このような柔軟性により、消費財の動きが速い工場でのSKU数が削減され、製品切り替えが迅速化されます。モジュールはまた、スタンバイ圧力を自動削減するエネルギー節約アルゴリズムを組み込み、工場全体の脱炭素化目標を支援します。システムレベルのオーケストレーションにおける役割の拡大により、特にプラグアンドプレイのスケーラビリティを念頭に設計されたグリーンフィールドラインにおいて、スマート空気圧市場の重要な貢献者として位置付けられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが長期的な価値創造を牽引

ハードウェアは2025年の収益の59.4%を占め、工場フロアに設置されたバルブ、シリンダー、レギュレーター、マニホールドの交換サイクルを反映しています。新世代のシリンダーは0.1mm分解能の位置フィードバックを提供する磁気エンコーダを組み込み、包装セルでの協調多軸動作を可能にしています。小型化された流量センサーはレギュレーター本体に収まり、リットル単位まで消費データを取得します。ベンダーはOTサイバーセキュリティフレームワークに合わせて、不正なコード注入を防ぐセキュアブートファームウェアとともにハードウェアを出荷するようになっています。

サービスは2026年~2031年にかけて年平均成長率9.86%で最も急成長するコンポーネントです。クラウドダッシュボードはバルブアイランドのKPIを集約し、異常リスクでランク付けし、CMSプラットフォームで自動作業指示を生成します。エネルギー監査サービスはデータを使用して漏れにコスト価値を割り当て、財務部門がエアラインの改修に資金を提供するよう説得します。遠隔支援サブスクリプションにより、ベンダーの専門家がデバイスログにアクセスし、工場技術者を是正措置に導き、出張を削減します。時間の経過とともに、このデータ駆動型サービス層はトランザクション型製品販売を継続的な収益に変換し、スマート空気圧産業における同様の移行に反映されるアプローチです。

エンドユーザー産業別:半導体セクターが採用を加速

自動車ラインは2025年の収益の27.55%を維持し、高い力密度と汚染のない作動を組み合わせたスポット溶接クランプ、パネルハンドリング、ドア組立ステーションによって牽引されています。衝撃シリンダー内の予知センサーがピストンシールの摩耗を検出し、ティア1サプライヤーがメンテナンスウィンドウをタクトブレークに合わせることを可能にします。塗装ブース内のスマートブローオフノズルは気流のバランスを取り、コーティング品質を向上させ、オーバースプレーの手直しを最小化し、技術の企業全体の価値を強化しています。

半導体・電子機器セグメントはCHIPS法によって刺激されたウェーハファブの建設により、年平均成長率8.91%で成長すると予測されています。クリーンルームロボットは小型ベローズシリンダーを使用して脆弱な300mmウェーハをピックし、オンボードの差圧センサーを備えたISO 8573-1クラス0フィルターセットによって供給される超クリーン圧縮空気に依存しています。テストハンドラー内の真空発生器はライブ漏れ測定に基づいて吸引力を調整し、繊細なダイを保護します。先進パッケージングがミクロンレベルの精度を要求するにつれ、プロセスエンジニアはサブミクロン分解能とファブのAPC(先進プロセス制御)フレームワークに組み込まれたフィードバックループを組み合わせたアクチュエーターを優先し、スマート空気圧市場内でのセグメントの戦略的重要性を確固たるものにしています。

通信プロトコル別:EtherNet/IPがネットワーク接続をリード

EtherNet/IPは北米の工場でネットワークインターフェースを支配しており、制御データと診断データを統合するCIPオブジェクトと標準イーサネット配線を活用しています。空気圧バルブブロックはサイクルカウンター、温度、アイドル時間をMESダッシュボードに公開し、OTとITのビューを統一しています。エンジニアリングチームは、リアルタイムトラフィックを停止せずに設定パケットをトンネリングできる機能を高く評価しており、数百のノードにわたるファームウェアアップデートを容易にしています。デバイスプロファイルはタグ構造を合理化し、PLCプログラムがラダーロジックの書き直しなしにメーカーを交換できるようにし、プロジェクト入札段階でのベンダー柔軟性を高めています。

PROFINETは欧州で浸透しており、決定論的クラスC動作が250µsの更新時間を達成し、空気圧グリッパーをサーボドライブと協調させる多軸ピックアンドプレースユニットに対応しています。比較ベンチマークでは、大量飲料ラインのOEEを最大化するために重要な高速カートニング中に30~50%速い同期が示されています。マルチプロトコルバルブターミナルは、いずれかのプロトコルで起動する自動検出ファームウェアとともに出荷されるようになり、長年の分断を緩和し、グローバル展開の機会を広げています。新興のTSNプロファイルは標準イーサネットベースの配線を維持しながら100µs未満のレイテンシを約束しており、この変化は2026年以降の新製品世代に現れる可能性があります。

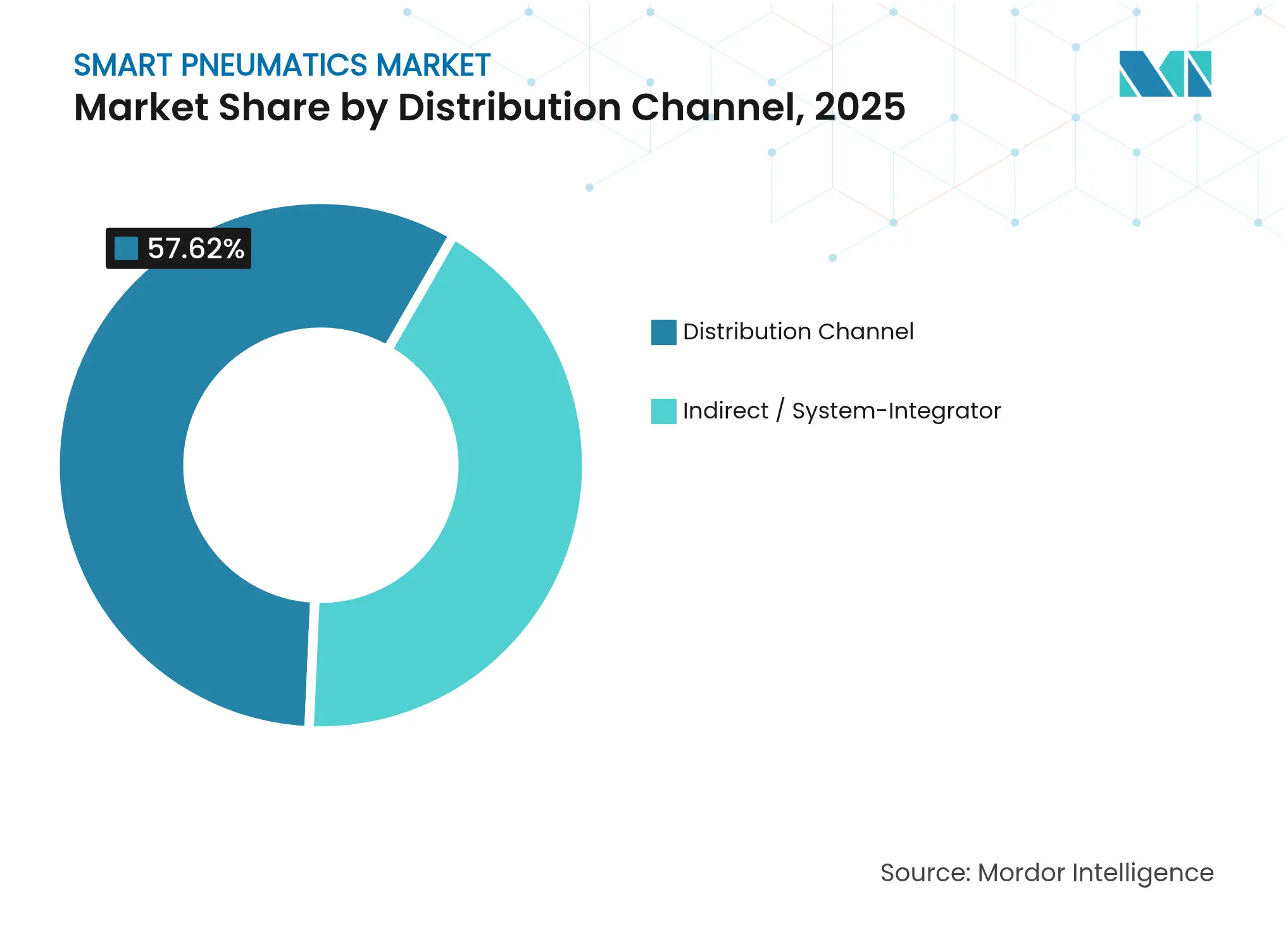

流通チャネル別:システムインテグレーターが実装価値を付加

直接販売は、クリーンルーム基準、力計算、冗長性評価が深いアプリケーション知識を必要とする半導体ファブや航空宇宙組立などの複雑な設置において引き続き不可欠です。OEMスペシャリストはサイトを訪問して圧縮空気品質を検証し、省エネ設計を推奨し、サイバーセキュリティガイドラインに対してネットワークアーキテクチャを認証します。これらの訪問から得られたフィールドデータは研究開発ロードマップに反映され、年々進化する技術環境でより速いイテレーションループを促進します。

システムインテグレーターはプロジェクト成果をますます形成しており、空気圧モジュールをロボット、ビジョン、MESコネクターと組み合わせてSME向けのターンキーセルにバンドルしています。Parker、Emerson、Festoによる認定トレーニングプログラムは、インテグレーターがエア供給ステーションのサイジング、IO-Linkマスターの設定、OPC UAタグのSCADAスイートへのマッピングを行えるよう装備します。工場がライツアウト運用を追求するにつれ、インテグレーターは空気圧KPIをサーボおよびPLCメトリクスと統合した統一ダッシュボードを提供します。このチャネルはすべてのサプライヤーのリーチを増幅し、社内自動化チームを持たないセグメントへのスマート空気圧市場ソリューションの浸透を加速します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に37.74%の収益を占め、「中国製造2025」の下での中国の自動化推進と台湾の329億台湾ドルの半導体投資に支えられています。高密度の工場クラスターは、光熱費が膨らむ前に圧縮空気漏れを検出する組み込み分析機能を持つバルブマニホールドを採用しています。日本の自動車工場はプレス機全体にIO-Link対応シリンダーを展開し、多品種シフト中の段取り替え時間を短縮しています。Ningbo Smart Pneumaticなどの地域ベンダーは地域のSMEに合わせたコスト最適化モジュールを供給し、競争を激化させ、地域の優位性を強化する急速な価格性能改善を刺激しています。

北米は成熟しているがイノベーション重視の購買基盤を代表しています。自動車OEMはバルブアイランドをクラウドAIエンジンに接続し、30日前にラインの停止を予測してダウンタイムペナルティを削減しています。CHIPS法はアリゾナ州、テキサス州、オハイオ州での新しいファブを奨励しており、それぞれがライブ露点アラームを備えたISOクラス1クリーン圧縮空気ネットワークを指定しています。エネルギー削減義務により、工場はアイドル期間中に供給ラインを遮断できるエア管理システムを採用するよう促されており、スマート空気圧市場における持続可能性への広範な推進を反映しています。

中東は2031年にかけて年平均成長率7.38%で成長すると予測されています。国営石油会社は、ステム移動プロファイルを中央制御室にブロードキャストする二重冗長空気圧アクチュエーターを統合したPLCベースの安全遮断ユニットで坑口を改修しています。過酷な気候が耐腐食性合金、拡張温度シール、砂の侵入を予測する自己診断バルブブロックへの需要を牽引しています。石油・ガスを超えて、湾岸諸国は経済を多角化するために食品・医薬品工場に投資しており、限られた地域エンジニアリングサポートで孤立した施設に適合するモジュール式空気圧を採用しています。この新興需要はスマート空気圧市場サプライヤーの地理的フットプリントを拡大しています。

競争環境

Emerson、Festo、Parker Hannifin、SMCなどのグローバルサプライヤーは、アクチュエーター、バルブ、レギュレーター、分析ソフトウェアにわたる幅広いカタログを活用して収益の相当部分を共同で支配しています。EmersonによるAventicsの6億2,100万米ドルの買収により、IO-Linkバルブターミナルを含む製品範囲が拡大し、FestoのMotion Terminalはソフトウェア定義ドライブに匹敵するアプリベースの設定可能性を追加しました。Parkerの1億5,000万米ドルの上海工場はアジアへの納期を短縮し、プロジェクトのリードタイムを短縮してローカルのアフターセールスサポートを強化しています。SMCのAMS 2.0プラットフォームは圧縮空気使用量を最大40%削減し、フォーチュン500工場の持続可能性KPIに合致しています。

Cypress EnviroSystemsなどのスペシャリストは、エアラインを解体せずにブラウンフィールド資産をクラウドダッシュボードに注入するレトロフィットセンサーを展開し、レガシーシリンダーに取り付けます。Burkertのケーブルプラグは通常のソレノイドバルブをデータソースに変換し、資金制約のある工場での段階的なアップグレードを可能にします。デジタル新参者は、空気圧データをMES、ERP、エネルギーポータルに公開するAPIセントリックアーキテクチャを強調し、既存企業にファームウェアの開放性を加速させるよう挑戦しています。

競争は今や、ピークシリンダー力や流量よりもソフトウェアと分析に重点が置かれています。クローズドループのエネルギー節約、予知保全の精度、サイバーセキュリティの回復力を実証するベンダーが複数工場への展開を勝ち取っています。ホワイトスペースの機会には、プロトコル非依存ゲートウェイ、AI駆動の漏れ診断、総所有コストと力密度のバランスを目指す完全統合型空気圧・電気ハイブリッドアクチュエーターが含まれます。工場がネットゼロ目標を追求し、すべての圧縮空気システムアップグレードから定量化可能なROIを要求するにつれ、競争のテンポは激化する可能性が高いです。

スマート空気圧産業のリーダー企業

Emerson Electric Co.

Festo

Thomson Industries Inc.

Metso Corporation

Parker Hannifin

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Festoは自律的な空気圧最適化のための組み込みAIを搭載した次世代Motion Terminalプラットフォームを発表しました。

- 2025年4月:Emersonは強化されたサイバーセキュリティと拡張されたプロトコルサポートを特徴とするAVENTICS Series G4フィールドバスプラットフォームを発売しました。

- 2025年3月:Parker Hannifinは上海施設の1億5,000万米ドルの拡張を完了し、スマート空気圧コンポーネントの生産量を増加させました。

- 2025年2月:SMCはリアルタイム最適化により圧縮空気を最大40%節約するAMS 2.0エア管理システムを発表しました。

グローバルスマート空気圧市場レポートの範囲

センサーデータが双方向に流れることで、旧来の空気圧プロセスがスマート空気圧システムへと刷新されており、スマートアクチュエーター、スマートバルブなどの空気圧コンポーネントを通じてデータが上位コントローラーに伝達され、ローカルネットワークに配信されています。この統合は製造業、産業など様々なエンドユーザーに組み込まれています。

| スマート空気圧モジュール |

| ハードウェア |

| ソフトウェア |

| サービス |

| シリンダー |

| トランスデューサー |

| スイッチ |

| 自動車 |

| 石油・ガス |

| 食品・飲料 |

| EtherNet/IP |

| PROFINET |

| IO-Link |

| 直接販売 |

| 間接販売・システムインテグレーター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| スマート空気圧アクチュエーター | スマート空気圧モジュール | |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 計器タイプ別 | シリンダー | |

| トランスデューサー | ||

| スイッチ | ||

| エンドユーザー産業別 | 自動車 | |

| 石油・ガス | ||

| 食品・飲料 | ||

| 通信プロトコル別 | EtherNet/IP | |

| PROFINET | ||

| IO-Link | ||

| 流通チャネル別 | 直接販売 | |

| 間接販売・システムインテグレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

スマート空気圧市場の成長を牽引しているものは何ですか?

成長は、圧縮空気動力とIIoT接続性の組み合わせから生まれており、産業全体でダウンタイムを削減し、エネルギーコストを削減し、予知保全を可能にしています。

現在スマート空気圧市場をリードしている地域はどこですか?

アジア太平洋地域が2025年の収益の37.74%でリードしており、大規模な半導体および自動化投資に支えられています。

スマート空気圧市場の規模はどのくらいで、予測成長率はどのくらいですか?

スマート空気圧市場規模は2026年に62億4,000万米ドルで、予測期間(2026年~2031年)において年平均成長率6.07%で2031年までに83億7,000万米ドルに達すると予測されています。

最も急成長している製品セグメントはどれですか?

スマート空気圧モジュールは、制御、状態監視、エネルギー最適化を単一プラットフォームに統合することで、年平均成長率8.36%で成長しています。

半導体セクターがスマート空気圧の採用にとって重要な理由は何ですか?

半導体製造は超クリーンで精密かつ信頼性の高い作動を必要とし、先進プロセスノードでの歩留まり維持にデータ豊富な空気圧システムが不可欠となっています。

スマート空気圧のより広範な展開に対する主な抑制要因は何ですか?

軽負荷ラインにおける電気機械式代替品と比較した高い総所有コスト、およびブラウンフィールド工場でのプロトコル相互運用性のギャップが、より速い採用を制限しています。

最終更新日: