マレーシアEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

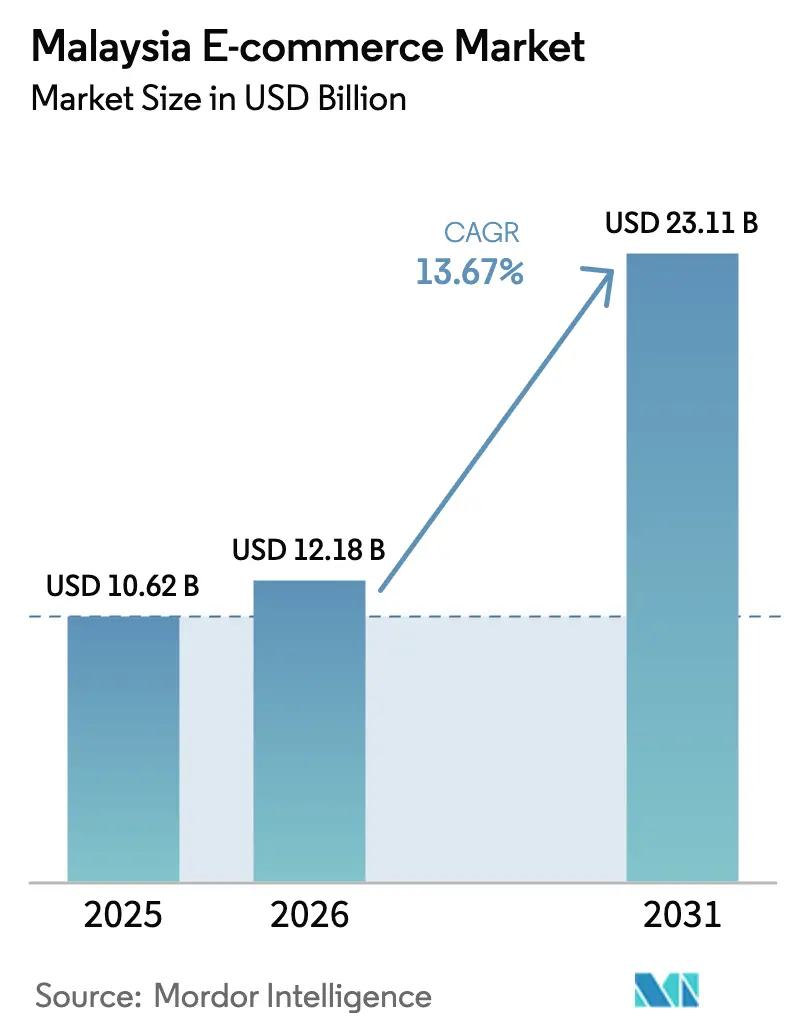

| 基準年の市場規模 (2025) | 10.62 十億米ドル |

| 市場規模 (2026) | 12.18 十億米ドル |

| 市場規模 (2031) | 23.11 十億米ドル |

| 成長率 (2026 - 2031) | 13.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるマレーシアのEコマース市場分析

マレーシアのEコマース市場規模は、2025年の106億2,000万米ドルから2026年には121億8,000万米ドルへと拡大し、2031年には231億1,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率(CAGR)は13.67%となっています。強力な政策支援、ユビキタスなモバイル接続環境、即時デジタル決済が引き続きマレーシアのEコマース市場を牽引しており、特にミレニアル世代や地方の初回購入者の間で顕著です。国家Eコマース戦略ロードマップ2.0やMyDIGITALなどの政府施策が110万の中小企業の参入障壁を引き下げる一方、82.4%の5Gカバレッジがアプリファーストのショッピング体験を支えています。相互運用可能なDuitNow QRは260万の加盟店ポイントにおける決済摩擦を解消し、ライブストリームショッピングの普及を促進することで、ソーシャル動画がその場の関心を売上へと転換しています。TikTok Shop、Shopee、Lazadaがユーザー獲得に補助金を投入する中、競争激化が続いていますが、都市部の普及率はすでに85%を超えており、顧客獲得コストは上昇し続けています。マレーシアのEコマース市場は、ハラール認証品揃えや付加価値の高い逆物流において、東マレーシアの未開拓消費者の需要を解放できる大きな成長余地を保持しています。

レポートの主要ポイント

- 製品カテゴリー別では、ファッション・アパレルが2025年に26.67%の収益シェアでトップとなり、食品・飲料は2031年にかけて16.46%のCAGRで拡大する見込みです。

- ビジネスモデル別では、B2Cセグメントが2025年のマレーシアEコマース市場シェアの80.89%を占め、B2Bは2031年にかけて最速の15.63%のCAGRを記録する見込みです。

- デバイス別では、スマートフォンが2025年のマレーシアEコマース市場規模の72.67%を占め、予測期間中に15.87%のCAGRで成長する見込みです。

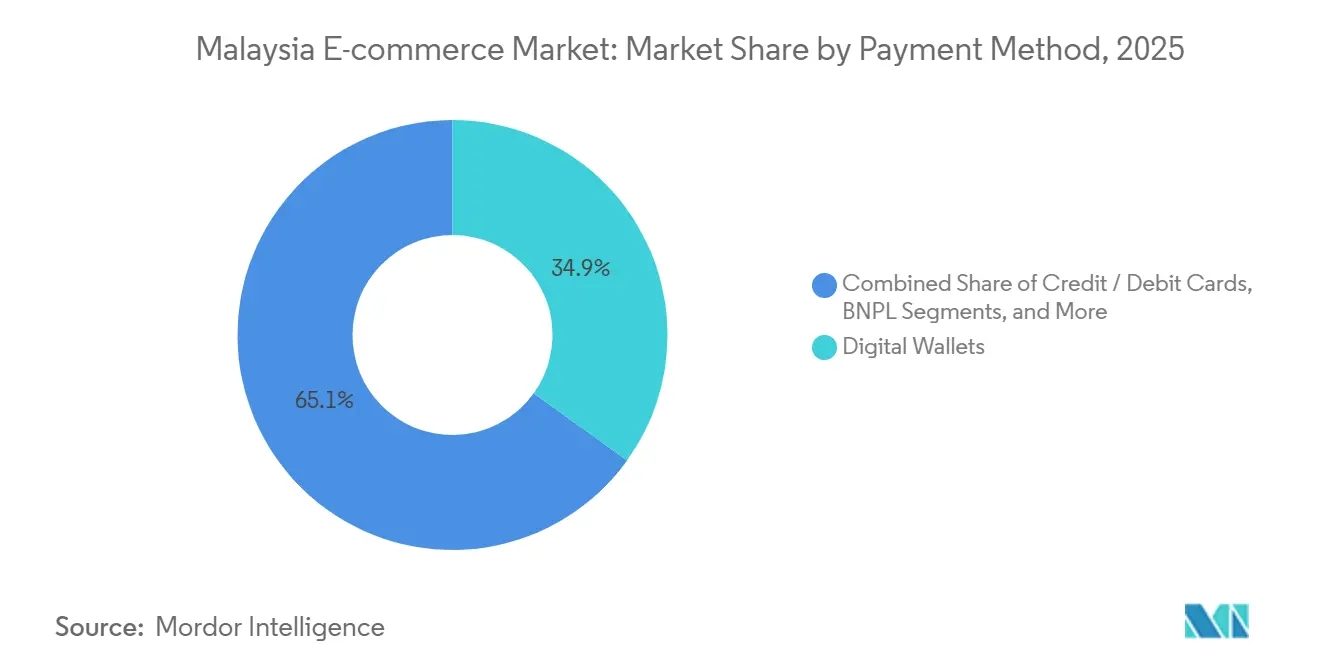

- 決済方法別では、デジタルウォレットが2025年の取引金額の34.92%を占め、後払い(BNPL)ソリューションは2031年にかけて17.18%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシアEコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のデジタル化推進施策(NESR 2.0、MyDIGITAL) | +2.2% | 全国規模、クランバレー・ペナン・ジョホールバルで早期効果 | 中期(2〜4年) |

| スマートフォン普及率90%超および5Gカバレッジ拡大によるモバイルコマース促進 | +1.8% | 全国規模、都市部でより速い進展 | 短期(2年以内) |

| 電子ウォレットの急速な普及と相互運用可能なDuitNow QR | +1.5% | マレー半島中核部、東マレーシアへ拡大中 | 短期(2年以内) |

| 第三者物流の高密度化とオンデマンド配送の整備 | +1.3% | マレー半島中核部 | 中期(2〜4年) |

| ライブストリームおよびソーシャルコマースのGMV急増 | +1.4% | 全国規模、都市部の若年層が先行 | 短期(2年以内) |

| ハラール認証オンライン品揃えによる地方需要の解放 | +0.9% | 全国規模、インドネシア・ブルネイ・中東への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のデジタル化推進施策(NESR 2.0、MyDIGITAL)

政策の青写真は民間投資のリスクを低減するための足場として機能し、フルフィルメント・決済・デジタルスキルへの投資を促進します。補助金により2025年までに114万8,000社の事業者のオンボーディングコストが削減され、2025年7月の電子インボイス義務化により旧来の小売業者のオンライン移行が促進されました。[1]マレーシアデジタル経済公社、「MyDIGITALブループリント進捗レポート2025」、MDEC.MY 税関の事前通関により、中国およびシンガポールからの小包輸送時間が2024年に30%短縮されましたが、2025年のGMV目標1兆6,500億マレーシアリンギットは依然として現在のインフラ整備を上回るペースです。2031年に向けた継続的な公共支出は、地方のデジタル包摂において引き続き重要な役割を果たします。

スマートフォン普及率90%超および5Gカバレッジによるモバイルコマース促進

5Gは2025年第3四半期までに人口密集地域の82.4%をカバーしましたが、ユーザー密度の急増により中央値速度は243Mbpsに低下しました。[2]Opensignal、「マレーシア5G体験レポート2025年第3四半期」、OPENSIGNAL.COM スマートフォンはすでにマレーシアEコマース市場取引のほぼ4分の3を占めており、混雑した基地局でも3秒以内に読み込まれるプログレッシブウェブアプリがコンバージョン率を維持しています。2026年に予定されているミッドバンドスペクトルの導入により、クアラルンプール・ペナン・ジョホールバルの通信容量が3倍になる見込みですが、農村部のサバ州・サラワク州は依然として高精細商品動画に対応しきれない4Gバックホールに依存しています。

電子ウォレットの急速な普及と相互運用可能なDuitNow QR

デジタルウォレットは2024年に311億マレーシアリンギット(72億米ドル)を処理し、2025年のオンライン決済の34.92%のシェアを占めました。[3]PayNet、「DuitNow QR年次レポート2024」、PAYNET.MY シンガポール・タイ・インドネシアとの国境を越えたQR連携により410万件の取引が処理され、摩擦のない観光客向けショッピングと当日払い出しによる販売者の資金流動性を支援しています。2025年の指令により、2026年半ばまでにすべてのライセンスウォレットがDuitNowに統合される予定ですが、ユーザー1人あたり3.2のアクティブアカウントというウォレットの乱立がブランドロイヤルティ上の課題を生み出しています。

ライブストリームおよびソーシャルコマース(TikTok Shop)のGMV急増

2024年のTikTok Shopの2ヶ月間の停止により月間GMVが約2億米ドル消失し、その規模と規制上の脆弱性の両方が証明されました。現地登録後、TikTok ShopはZ世代の購買者を取り戻し、ライブストリーム形式が現在プラットフォームGMVの最大22%を生み出しています。ブランドは静的広告から、通常の3〜5倍の速さでコンバージョンするインタラクティブセッションへと予算を移行していますが、より厳格なコンテンツモデレーションにより、豊富なリソースを持つ既存プレイヤーに有利なコンプライアンスコストが増加しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー詐欺・データ侵害事件の増加による信頼の低下 | -1.6% | 全国規模、都市部でより顕著 | 短期(2年以内) |

| 東マレーシアおよび離島への高い最終配送コスト | -0.8% | サバ州、サラワク州、ラブアン、離島 | 長期(4年以上) |

| 都市市場の飽和による顧客獲得コストの上昇 | -1.1% | クランバレー、ペナン、ジョホールバル | 中期(2〜4年) |

| データローカライゼーションおよび国境を越えたコンプライアンスリスクの台頭 | -0.7% | 全国規模、ASEAN貿易 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバー詐欺・データ侵害事件の増加による信頼の低下

通信規制当局は2024年に7万件以上のオンライン詐欺事件を記録し、消費者の被害額は18億マレーシアリンギット(4億2,000万米ドル)を超えました。[4]マレーシア通信マルチメディア委員会、「サイバーセキュリティインシデントレポート2024」、MCMC.GOV.MY 通信会社の大規模な情報漏洩により認証情報盗難への懸念が高まり、2025年のカート放棄率は68%に達しました。二要素認証と生体認証は不正行為を減少させますが、モバイルチェックアウトに18秒を追加し、ユーザーの忍耐を試しています。

都市市場の飽和による顧客獲得コストの上昇

クランバレー・ペナン・ジョホールバルでは都市部の普及率がすでに85%を超えており、プラットフォームは追加ユーザーを獲得するためにキャッシュバック・送料無料・インフルエンサー費用により多くの支出を余儀なくされています。初回購入者の顧客獲得コスト(CAC)は2025年に前年比23%上昇し、平均注文額が横ばいとなる中でも貢献利益率を圧迫しています。ピークセール期間中にプロモーション強度がピークに達し、Shopee・Lazada・TikTok Shopが1週間で合計1億5,000万マレーシアリンギット(3,500万米ドル)以上のクーポンを提供しましたが、トラフィックの増加は短命に終わりました。MetaおよびGoogleのデジタル広告費の上昇により、ソーシャルコマース参入企業が同じ都市部のユーザーを奪い合うためCACがさらに膨らんでいます。プラットフォームはリピート購入頻度を高めるロイヤルティプログラムやアプリ内ゲームへと予算をシフトしていますが、新規都市ユーザーの回収期間は依然として18ヶ月を超えています。地方へのオンボーディングが加速しない限り、高いCACは少なくとも2028年まで収益性を圧迫し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:調達のオンライン移行に伴いB2Bのデジタル化が加速

企業間消費者向け取引は、補助金とインフルエンサー主導の発見に支えられ、2025年のマレーシアEコマース市場の80.89%を維持しました。B2BプラットフォームのマレーシアのEコマース市場規模は、電子インボイス義務化が企業をAPI対応の調達ポータルへと誘導することで、2031年にかけて15.63%のCAGRで成長する見込みです。DropeeやRalaliなどの卸売マーケットプレイスはインボイスを自動化し、大量割引を実現し、運転資本サイクルを最大18日短縮します。この勢いにもかかわらず、東マレーシアのメーカーが依然として高額な航空貨物コストに直面しているため、B2BのGMVはマレー半島に集中しています。

消費者向けプラットフォームは2025年に推定35億マレーシアリンギット(8億1,400万米ドル)を配送リベートとキャッシュバックに費やしましたが、投資家が利益を求める中でこの戦術は緩和される見込みです。ファッション・家電・美容がB2C GMVの約60%を占め、ライブストリームタグがキーワード検索の3倍の速さで衝動的な関心をコンバージョンさせています。B2Bの成長は新たな収益源を提供しますが、それを取り込むにはより深い物流統合と組み込み型ファイナンスツールが必要です。

デバイスタイプ別:5G展開とアプリファースト戦略によりモバイル優位性が強化

スマートフォンが2025年取引の72.67%を生み出し、マレーシアのEコマース市場規模のこのセグメントは2031年にかけて15.87%のCAGRで拡大する見込みです。4Gでも高速に読み込まれるプログレッシブウェブアプリと認証情報を記憶するアプリ内ウォレットが摩擦を低く抑えています。

デスクトップの利用は法人購買者や高齢の買い物客の間で残存していますが、年間8%ずつ減少しています。タブレットやスマートテレビはニッチな存在にとどまっていますが、音声アシスト食料品購入が家庭世帯で人気を集めています。デバイスフィンガープリンティングに関する新たなプライバシー規制により、アトリビューションが永続的なアプリログインへとシフトし、モバイル中心のエコシステムに明確な優位性をもたらしています。

決済方法別:信用アクセスの拡大によりBNPLが最速成長

デジタルウォレットは、相互運用可能なDuitNow QRがチェックアウト障壁を解消したことで、2025年に34.92%のシェアでトップとなりました。マレーシアのEコマース市場で最も急成長しているセグメントである後払い(BNPL)は、家電やファッションの分割払いに対するZ世代の需要に支えられ、2031年にかけて17.18%のCAGRを記録する見込みです。

マレーシア国立銀行の2024年規制により、支払能力審査と延滞報告が義務付けられ、コンプライアンスコストは上昇しましたが、業界の正当性が確立されました。カード決済は依然として国境を越えた注文で優位を保っていますが、2%のインターチェンジ手数料により加盟店の抵抗に直面しています。電子インボイスが追跡可能なデジタル証跡を求める中、代金引換は引き続き縮小しています。

B2C製品カテゴリー別:クイックコマースの勢いにより食品・飲料が最速成長

ファッション・アパレルは、ソーシャルバーチャル試着とAIサイジングが返品率を削減したことで、2025年収益の26.67%を獲得しました。食品・飲料は、主要都市でのGrabMartの30分配送サービスに支えられ、マレーシアのEコマース市場で最速の16.46%のCAGRで2031年まで成長する見込みです。

家電は強力なブランドパートナーシップと下取りオファーで好調を維持し、美容はサブスクリプション補充モデルで成長しています。家具・自動車部品・ペット用品は、拡張現実(AR)ビジュアライゼーションと自動再注文機能が過去の摩擦を軽減することで、より小さいながらも二桁成長の領域を切り開いています。

地理的分析

マレー半島は、高密度の物流ハブが当日配送と高い可処分支出を支えることで、2025年取引の約75%を占めました。マレーシアのEコマース市場は、2024年に3億4,830万マレーシアリンギット(8,100万米ドル)を処理したシンガポール・タイ・インドネシアとの国境を越えたQR決済から引き続き恩恵を受けています。

580万人の住民を抱える東マレーシアは取引量の約15%を生み出していますが、最終配送コストがバスケット価格を最大60%押し上げるため遅れをとっています。パンボルネオハイウェイとサラム海底ケーブルが接続格差を縮小すれば、農村部のサバ州・サラワク州におけるマレーシアのEコマース市場シェアは上昇しますが、プロジェクトは2028年以降まで延長されています。

デジタルリテラシー推進と補助金により、すでに100万社以上の中小企業がオンボーディングされ、未接続の成人数は2024年から2026年にかけて520万人から380万人へと都市農村格差が縮小しました。それでも、クランバレー以外の平均注文額は30%低く、低い可処分所得と生活必需品への重点が反映されています。

規制環境

マレーシアのeコマース運営環境は、プラットフォームの責任強化に関する提案とデジタル安全性の執行強化によって厳格化が進んでおり、デジタル化推進プログラムの継続と並行して進められている。2026年6月、国内貿易・生活費省(KPDN)は、規制上の空白を埋めeコマースプラットフォームの責任を強化するための新たな法整備を進めていると発表した。これには、海外の越境販売者に関連する分野も含まれる。これは、2025年7月に大企業向けに義務化されたe請求書制度の導入を受けたもので、加盟店やエンタープライズプラットフォームに、API対応の準拠した取引記録の整備を促す動きとなった。

デジタル商取引に影響を及ぼす監督体制は、通信・デジタル経済関連機関にも及んでいる。マレーシア通信マルチメディア委員会(MCMC)は、オンライン詐欺事件を追跡しており(報告書の文脈では2024年に70,000件超)、2026年7月には2025年オンライン安全法(第866号法)に基づく下位規則を確定した。これらの規則には、プライベートメッセージ機能に関連する要件が含まれ、ソーシャルコマースおよびマーケットプレイスのコミュニケーションツールに対するコンプライアンス要求を高めている。並行して、マレーシアは地域的な取り組みとして、越境クラウドコンピューティングに関するASEAN承認済みのマレーシア主導の枠組み(2026年2月)を推進しており、クラウド依存型マーケットプレイスや決済統合に対するデータガバナンスのより標準化されたアプローチを支えている。

バリューチェーン分析

マレーシアのeコマースのバリューチェーンは、ブランド所有者と、国家的デジタル化プログラムを通じて参入する大規模な中小企業販売者層から始まり、マーケットプレイスの支援機能(店舗運営、検索・レコメンデーション、広告、カスタマーサービス)、決済、フルフィルメント、アフターサービスへと続く。決済は銀行振込、カード、電子ウォレットを基盤としており、相互運用可能なDuitNow QRが加盟店の受け入れを拡大し、決済時の摩擦低減に寄与している。2025年7月に大企業向けに導入されたe請求書制度をはじめとするコンプライアンス要件は、監査可能な取引・請求書履歴を生成できるプラットフォームやB2B調達ポータルへの需要を高めている。

フルフィルメントと配送は依然として主要な物理的制約であり、特に東マレーシアでは、ラストマイルおよび島間輸送コストの高さが商品バスケット価格を押し上げ、返品を複雑化させている。スマートロジスティクスコンプレックス(SLC)プログラム(2025年~2027年)などの政府インセンティブは、倉庫・物流分野におけるインダストリー4.0(AI、IoT、ロボティクス)の導入を加速することを目的としている。民間投資も半島部の拠点における能力増強と自動化を進めており、YCHグループがバンダル・ブキット・ラジャで進める5億リンギットのサプライチェーンシティ・マレーシア事業(2025年5月)などが挙げられる。また、2026年の企業アップグレード(例として、DHLマレーシアで報告されたAI対応倉庫化構想)は、よりデータ駆動型の在庫管理へのシフトを示している。逆物流、特に東マレーシアからの手頃な返品フローと品質管理された再販(リコマース)は、専門パートナーがマーケットプレイスや3PLネットワークと連携できる未成熟な分野として残っている。

競合環境

Shopeeは2025年のマレーシアEコマース市場の約60%を支配し、Sea Limitedの2024年第3四半期のEコマース収益は前年比27%増の27億米ドルとなりました。[5]Sea Limited、「2024年第3四半期財務結果」、INVESTORS.SEA.COM LazadaはAlibabaからCentral Groupへの売却後も約30%のシェアを維持し、選択的なフルフィルメントセンターの閉鎖により収益性重視へと方針を転換しました。

TikTok Shopの2024年12月の再参入はライブストリームコマースを再点火し、都市部の普及率が横ばいとなる中でも既存プレイヤーにマーケティング支出の増加を迫りました。コンテンツモデレーションとデータプライバシーに関する規制コンプライアンスが参入障壁となりつつあり、法務・サイバーセキュリティチームを確立したプラットフォームは、スタートアップよりも増大するオーバーヘッドを吸収しやすい立場にあります。

ファッションのZalora、家電のSenheng、総合商品のPG Mallなどの垂直特化型プレイヤーが製品ニッチとハラール認証需要に対応しています。東マレーシアからの手頃な返品を含む逆物流、および手動発注に依存する115万社の中小企業が存在するB2B調達において、ホワイトスペースが残っています。主要プラットフォームがランキングと在庫予測を精緻化するために毎日数十億のデータポイントを処理する中、AIによるパーソナライゼーションと動的価格設定は必須の競争要件となっています。

マレーシアEコマース業界リーダー

Shopee(Sea Ltd)

Lazada Group(Alibaba)

Lelong.my

Zalora(Global Fashion Group)

GoShop(Astro GS Shop Sdn Bhd)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プラットフォームの責任と海外の越境販売者に関する規制強化は、KPDNが主導する要件の実務化を支援するコンプライアンス志向サービス、例えば販売者検証ワークフロー、手数料透明化ツール、統合型税務・e請求書機能などにとっての余地を生み出している。この政策方向性は、政府が進めるデジタル経済推進策(例:2026年6月に発足したMD2030)や、Belanjawan 2026で言及されている越境取引支援策によって強化されている。同予算には、越境eコマース開発プログラムや、先進技術の導入を支援するデジタル加速助成金への配分が含まれている。

クラウドおよびデータセンター容量に関するインフラ整備は、低遅延コンピューティングと強靭な接続性を必要とするパーソナライゼーション、ライブコマース、不正検知、B2B調達統合の技術的上限を拡大している。2026年4月、AirTrunkはジョホールにおける2つの新規ハイパースケールデータセンター(JHB3およびJHB4)向けに、追加で120億リンギットの投資を発表した。2026年5月、Equinixはクアラルンプールに新設の目的特化型IBXデータセンター(KL2)を発表し、投資額は1億9,000万米ドルを超え、マーケットプレイスや決済事業者向けの高スループットワークロードを支えている。物理面では、物流の近代化プログラムや、YCHグループの5億リンギット規模のサプライチェーンシティ・マレーシアをはじめとする大型プロジェクト、倉庫全体にわたる継続的な自動化投資などが、スマートフルフィルメント、コールドチェーンおよび飲食品向けクイックコマース支援、そして東マレーシアの返品摩擦を減らしつつ単位経済性を守る逆物流ソリューションにおける未開拓領域を示している。

最近の業界動向

- 2026年7月:Lazadaは、マレーシアを含む東南アジア全域でMetaのFacebookアフィリエイトパートナーシッププログラムに参加し、クリエイターが商品にタグを付けてアフィリエイト主導のソーシャルショッピングでコミッションを得られるようにした。この動きは、アプリ内発見にとどまらないLazadaのソーシャルコマース導線を深化させ、マレーシアのオンライン小売エコシステムにより構造化されたクリエイター収益化を促進する。

- 2026年4月:ZALORAはPGMall上に公式ストアを開設し、マレーシア発のマーケットプレイスの購買者へのリーチを拡大した。この提携により、認証済みファッション商品の取扱いが複数プラットフォームで拡大し、価格主導の顧客獲得だけでなく、信頼性やブランド認証への広範な取り組みが反映されている。

- 2025年7月:マレーシアの大企業向け義務的e請求書制度が運用開始となり、請求書発行APIを内蔵したプラットフォームの企業導入を加速させた。このコンプライアンス上の節目は、請求書発行、照合、監査対応のデジタル記録を自動化できるB2B調達ポータルおよび販売者ツールへの需要を強化した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、インターネット対応のウェブサイトまたはモバイルアプリを通じて購入された商品および有料サービスの価値を対象としており、販売者がマレーシアで登録されており、取引がオンラインで行われたものに限定される。

範囲の除外事項:本規模算定には、純粋な個人間の再販取引、オンライン旅行予約、ストリーミング加入サービスは含まれない。

セグメンテーション概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジット/デビットカード

- デジタルウォレット

- 後払い(BNPL)

- その他の決済方法

- 製品カテゴリー別(B2C)

- 美容・パーソナルケア

- 家電

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具・DIY・メディア

- その他の製品カテゴリー

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、マレーシアにおけるオンライン購買の拡大速度と、それを支える基盤の状況を示す公的統計から始まった。マレーシア統計局(デジタル経済およびeコマース関連の発表)、マレーシア国立銀行の決済指標、マレーシア通信マルチメディア委員会の接続統計、マレーシア王室関税局の貿易統計などの資料が、需要、決済、越境取引に関する現実的な基準の設定に役立った。

また、マレーシアで相当規模の事業を展開する上場小売業者、物流事業者、消費者向けインターネット企業の企業開示資料や投資家向け説明資料、デジタル経済プログラムに関連する省庁・機関の最新情報も確認した。収益内訳が開示されていない場合は、企業財務・インテリジェンス向けの有料サブスクリプションと、ニュース・財務情報向けの別のサブスクリプションを利用し、事業拡大、政策変更、主要カテゴリーの動向を追跡した。これらのデスクリサース資料はすべてを網羅するものではなく、本調査の過程でデータ収集、前提の検証、未解決事項の明確化のために、他にも多くの参考資料が使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、公開データで見られた内容を検証するために実施され、特に市場数値を左右しうるカテゴリー構成、越境販売、テイクレートおよび割引行動に重点を置いた。マーケットプレイス運営者、ブランド・小売業者のeコマース部門、物流・フルフィルメント責任者、決済および支援サービス提供者など幅広い関係者に話を聞き、複数の情報源間で数値が整合しない場合は追加のヒアリングを行い、前提を再検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | |

| ミドルティア:58% | 機能/事業部門責任者:30% | |

| 中小規模事業者:15% | マネージャー:55% |

市場規模算定と予測

当社の基本的な算定手法では、トップダウン型の需要プール再構築を採用し、国家レベルのデジタル経済指標とeコマース浸透度を、マレーシア特有の購買行動に沿ったオンライン取引額に変換した。その合計値は、抽出したカテゴリーのGMVや注文数量に平均販売価格を乗じたボトムアップ検証、およびフルフィルメント量に関するチャネル検証によって裏付けられ、単一の入力データへの過度な依存を避けた。

本市場において重要な入力要素には、オンライン購買者の浸透率と購買頻度、オンラインで行われる小売取引の割合、越境取引の割合と為替換算のタイミング、主要カテゴリー別の平均注文額、プラットフォームのテイクレートと販促強度、そして購買転換に影響を及ぼす物流コストおよび配送速度の傾向が含まれる。ボトムアップ検証にギャップがある場合(例:開示が明確でない小規模販売者)は、保守的な範囲を適用し、複数の回答者が同じ方向を示した場合にのみその範囲を広げた。予測にはシナリオ分析を用い、消費需要、決済導入、物流パフォーマンスの異なる展開経路を反映させ、業界関係者が実現可能と考える内容にシナリオが一致した段階で最終的な見通しを選定した。

データ検証と更新サイクル

最終的な出力を検証するため、モデル化した市場合計値を、公式eコマース統計、決済活動、越境貨物に関連する貿易指標、主要な業界参加者の報告済み業績コメントなどの独立した指標と比較した。外れ値については段階的に検証を行い、まず単位計算とタイミングを確認し、それでも前提が無理があると判断された場合には情報源への再確認を行った。

各レポートは承認前に複数段階の分析者レビューを経ており、差異は文書化され、モデルを一貫して再実行できるようにしている。本調査は毎年更新され、政策変更、主要プラットフォームの変化、消費支出に影響を及ぼすマクロ動向などの重大事象が発生した場合には、臨時更新が行われる。提供前には主要な入力データの最新確認を行い、クライアントには最新の見解を提供している。

Mordor Intelligenceによるマレーシアのeコマース市場規模と他の公開推定値との比較

マレーシアのeコマースに関する公開された市場価値は、類似した成長ストーリーを示していても、必ずしも一致しない。これは、何を集計対象とするかが予想以上に異なるためである。差異は通常、推定値がGMVか収益に近い指標かどうか、越境取引の扱い方、そして非小売のデジタル購入が含まれるかどうかによって生じる。

オンライン旅行予約およびストリーミング加入サービスはMordor Intelligenceの調査範囲外であり、これはデジタル経済全体のGMVを一つの数値に統合する推定値と比べて、合計額を下げる要因となる。その他の差異は、平均注文額の過大な想定、大規模割引期間の扱い、そして外国為替の変動時に更新されない古い換算レートによって生じることが多い。また、一部の推定値では個人間再販取引を商取引に組み込んでいることも確認されたが、これは合計額を押し上げる一方で、登録済みオンライン小売と同じ販売者基盤やフルフィルメントパターンを反映していない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.62 B (2025) | |

| 業界団体A | USD 16.00 B (2024) | GMVとして報告されることが多く、隣接するデジタルカテゴリーを含む場合があり、対象年が割引主導の価格効果を正規化せずにピーク時の販促サイクルを反映している可能性がある。 |

| 業界誌B | USD 20.00 B (2025) | マーケットプレイスのGMVと個人間再販取引を混在させ、簡略化された為替タイミングを用いる場合があり、その結果、合計値が通貨変動や未登録販売者の活動に影響されやすくなる。 |

表中の差異は、主に範囲の違いと、見出し数値が何を表しているかによるものであり、オンライン購買が拡大しているという見解自体に相違があるわけではない。市場をマレーシア登録の販売者に限定し、隣接するデジタル支出分野を除外することで、この推定値は、検証および再現が可能な購買者行動、価格設定、越境取引の扱いに紐づいたものとなっている。

レポートで回答される主要な質問

2026年のマレーシアEコマース市場規模はどのくらいですか?

2026年に121億8,000万米ドルに達し、13.67%のCAGRを反映して2031年には231億1,000万米ドルに達する軌道にあります。

マレーシアのオンライン小売分野で最も成長が速いセグメントはどれですか?

食品・飲料が2031年にかけて最速の16.46%のCAGRを見込んでおり、30分配送を約束するクイックコマースモデルに支えられています。

オンラインショッピングにおけるスマートフォンの優位性を促進する要因は何ですか?

82.4%の5Gカバレッジとアプリファーストの設計により、スマートフォンが2025年取引の72.67%を占め、より高速なスペクトル展開とともにこのシェアは上昇し続けています。

後払い(BNPL)がこれほど急速に拡大している理由は何ですか?

BNPLソリューションは、新規制のもとで上限金利と即時与信判断を組み合わせており、Z世代の買い物客が高額商品を分割払いで購入することで17.18%のCAGRを実現しています。

東マレーシアの成長を阻む課題は何ですか?

航空貨物のプレミアムとインフラの不足により配送コストが最大60%膨らみ、ハイウェイと海底ケーブルプロジェクトが2028年以降に完了するまで、マレー半島のショッピング体験との格差解消が遅れています。

最終更新日: