韓国POSターミナル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

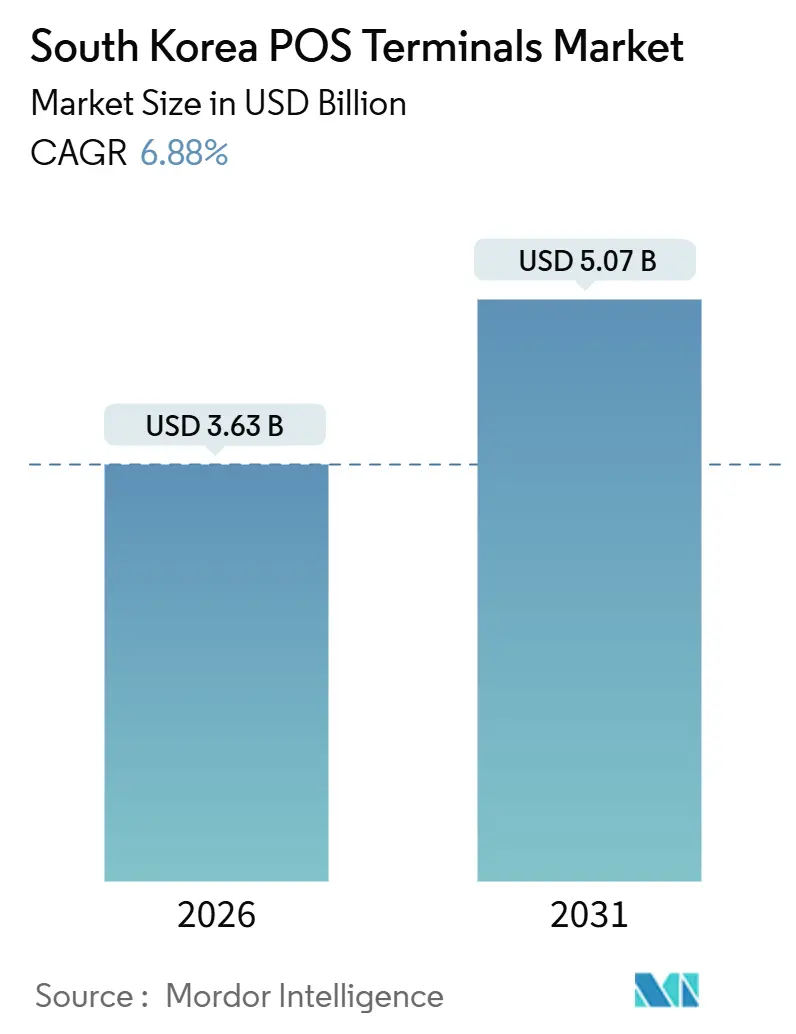

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 5.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国POSターミナル市場分析

韓国のPOSターミナル市場規模は2026年にUSD 36億3,000万に達し、予測期間中に6.88%のCAGRを反映して2031年までにUSD 50億7,000万に達する見込みです。この拡大は、現金から非接触型カード、QRコード、モバイルウォレットへの明確な転換を起点としており、政府のキャッシュレス義務化、回復する観光セクター、そして小売業者によるスマートチェックアウトシステムへの投資がすべてこれを後押ししています。コンビニエンスストアや百貨店における老朽化した据え置き型端末の急速な置き換えが、医療、物流、免税品ゾーンでの初回導入と連動しており、韓国POSターミナル市場に複数の同時成長エンジンをもたらしています。国内インテグレーターとグローバルベンダー間での激化する価格競争、NFCの急速な普及、そしてクラウドベースの分析への高まる関心が、取引量とソフトウェア収益をさらに押し上げています。それでも、サイバーセキュリティ侵害と半導体のサプライチェーン混乱が展開を断続的に遅らせており、ハードウェア調達とソフトウェア開発におけるスケールメリットの重要性が浮き彫りになっています。

レポートの主要なポイント

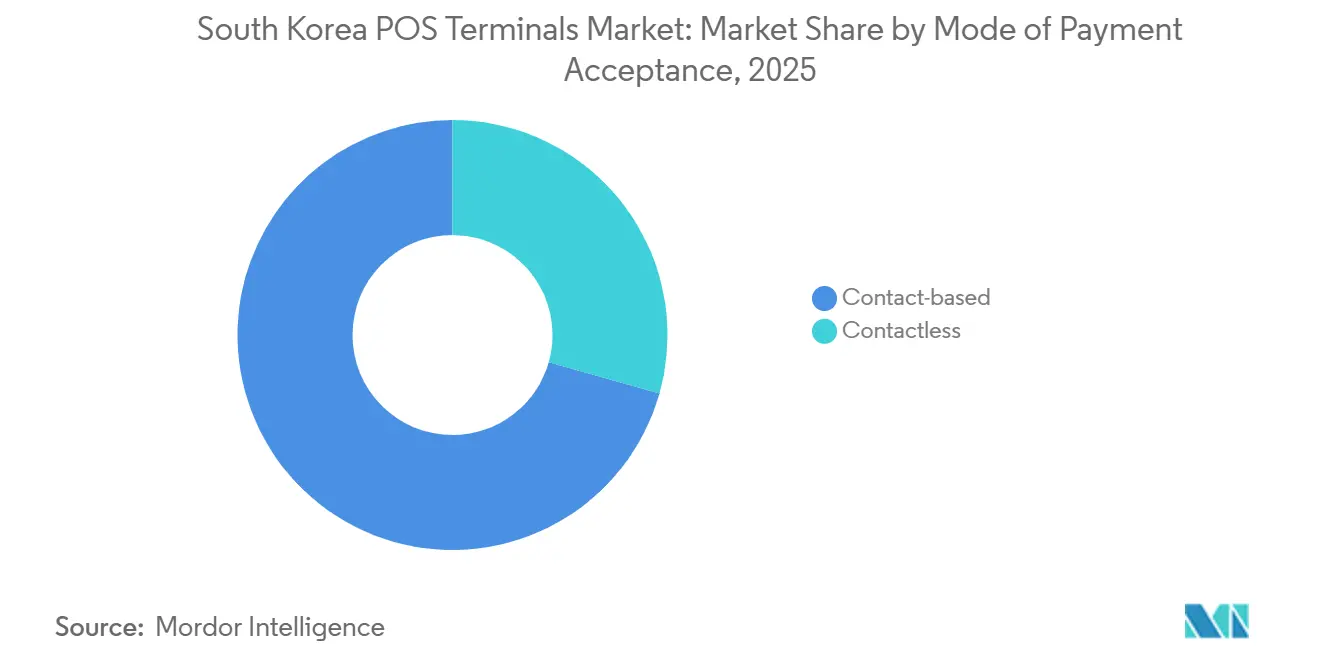

- 決済受付方式別では、接触型ターミナルが2025年の韓国POSターミナル市場シェアの70.62%を占めてリードし、一方で非接触型システムは2031年までに7.54%のCAGRで成長すると予測されています。

- POSタイプ別では、固定型機器が2025年の韓国POSターミナル市場規模の55.34%のシェアを保持し、一方でモバイル・ポータブル型ターミナルは2031年まで7.67%のCAGRを達成する軌道にあります。

- コンポーネント別では、ハードウェアが2025年の収益の62.71%を占め、ソフトウェアはコンポーネントの中で最も速い7.84%のCAGRで拡大する見込みです。

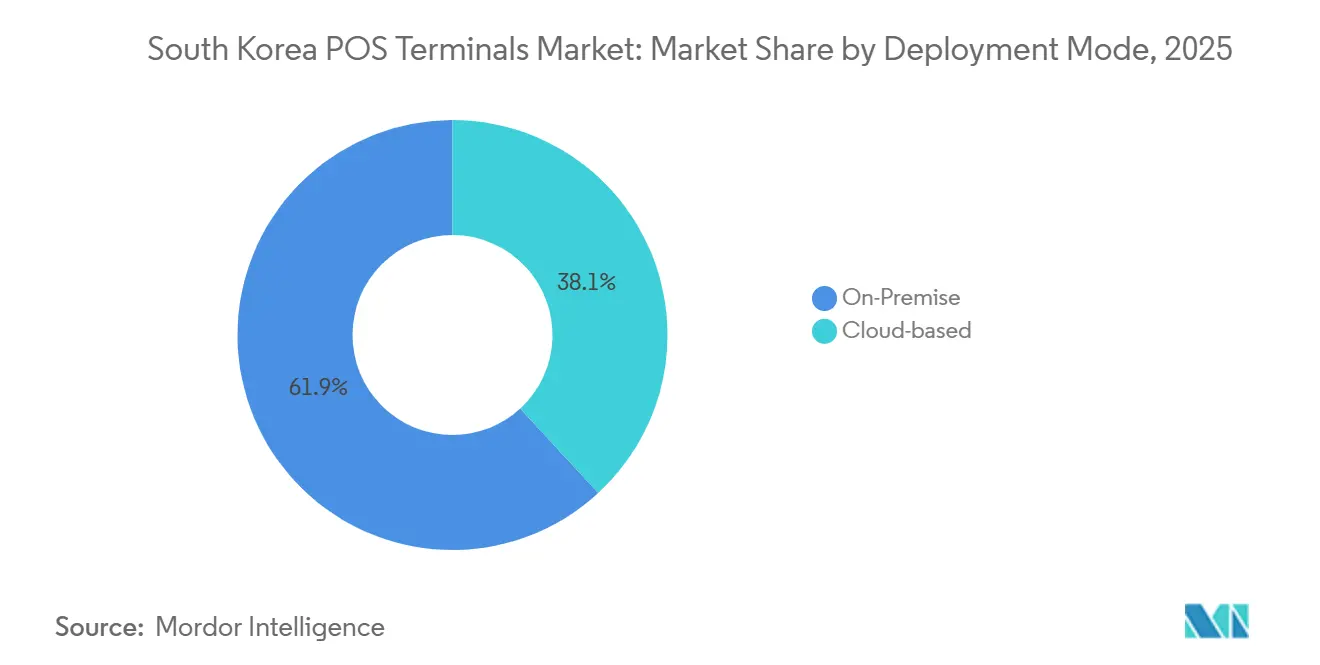

- 導入モード別では、オンプレミスシステムが2025年に61.86%のシェアを獲得しましたが、小売業者がサブスクリプション価格とリアルタイムデータ同期を採用するにつれ、クラウドソリューションは7.48%のCAGRで前進しています。

- エンドユーザー産業別では、小売が2025年に35.58%のシェアを占め、一方で医療用ターミナルはすべての業種の中で最も高い8.12%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国POSターミナル市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大手小売チェーン全体へのスマートPOS導入の急増 | +1.8% | 全国、ソウル、釜山、仁川都市圏に集中 | 中期(2〜4年) |

| 非接触型決済およびモバイルウォレット決済の急速な普及 | +1.5% | 全国、都市中心部および観光ルートで早期の成果 | 短期(2年以内) |

| 政府によるキャッシュレス経済の推進(ゼロペイの展開) | +1.2% | 全国、中小企業密集地区で最も強い影響 | 中期(2〜4年) |

| eコマース主導のオムニチャネルフルフィルメントの拡大 | +1.0% | 全国、ソウル首都圏および主要物流ハブが主導 | 中期(2〜4年) |

| 観光ブームが免税品・ホスピタリティPOSのアップグレードを促進 | +0.9% | 仁川、ソウル、済州島、釜山港エリア | 短期(2年以内) |

| POSにおけるAI対応アップセリングおよび在庫分析 | +0.5% | 全国、大手小売チェーンおよびコンビニチェーンでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大手小売チェーン全体へのスマートPOS導入の急増

大手チェーンは、決済、ロイヤルティ、在庫照会を単一ターミナル上で統合するAndroidベースのスマートデバイスを展開しており、待ち行列を短縮し人件費を削減しています。新世界I&Cは、各店舗でクラウドPOSとAIセルフチェックアウトを組み合わせた後、2024年の収益がKRW 6,257億(USD 4億3,400万)に達したと報告しました。[1]SAP SE、「GS Retail:将来に対応したシステムでファイナンスプロセスをクラウドへ移行」、sap.com GS Retailは約18,000のフランチャイズ店舗をSAP S/4HANAクラウドに移行し、損益レポートの生成時間を40分から40秒に短縮しました。全国の小売売上高は2024年にKRW 179兆1,000億(USD 1,246億)に上昇し、ターミナルの更新サイクルを促進しています。一方で、レガシーのバックオフィスシステムが可変重量商品のGS1アプリケーション識別子を解析できない場合、統合上のハードルが生じることで恩恵が相殺されます。[2]GS1、「GS1一般仕様」、gs1jp.org

非接触型決済およびモバイルウォレット決済の急速な普及

Samsung Pay、Kakao Pay、Naver Pay、およびTossが現在都市部の販売時点環境を席巻しており、ApplePayの2025年の新韓カードおよびKBクックミンカードとの拡大展開は、潜在的なNFC需要を浮き彫りにしました。しかし、2025年3月時点で適合リーダーを保有する店舗はわずか約10%にとどまり、各アップグレードにはおよそKRW 20万(USD 138)のコストがかかります。8つのカード発行会社が2024年6月にEMVCoに準拠したQR標準を採用し、ハードウェアの制約を緩和しました。一方、韓国銀行はリアルタイム決済のISO 20022移行を完了し、承認サイクルを短縮しました。

キャッシュレス経済に向けた政府の推進(ゼロペイの展開)

ゼロペイは加盟店手数料ゼロで200万以上の事業者に受け入れられており、中小企業を支援しQRの普及を促進しています。金融サービス委員会は2024年〜2027年のフィンテック投資として3億6,800万USDを充当し、決済インフラの整備を強化しています。マイデータ2.0は2025年にデータ共有をオフラインチャネルに拡大し、最低利用年齢を14歳に引き下げ、加盟店に年齢確認モジュールの設置を促しました。リアルタイム決済は2023年に91億件に達し、引き続き拡大しており、QRおよびNFC標準への準拠が加盟店に義務付けられています。

eコマース主導のオムニチャネルフルフィルメントの拡大

オンラインチャネルは2024年の小売総売上高の50.6%を占め、2023年の47.3%から上昇しました。小売業者は現在、店舗、倉庫、クリック&コレクト拠点間で在庫を同期するPOSネットワークを展開し、当日配送を実現しています。新世界のSSG.COMはクラウドPOSを百貨店とフルフィルメントセンターと統合し、一方でPKI署名と5年間のデータ保持を要求する電子インボイス規則がベンダーにコンプライアンスロジックの組み込みを促しています。これらのオムニチャネル需要は、スーパーマーケットの来客数が落ち着いても、ソフトウェアサブスクリプションの成長を支えています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティおよびサイバー詐欺に関する継続的な懸念 | -0.9% | 全国、取引量の多い小売・金融セクターで特に高まっている | 短期(2年以内) |

| 中小規模加盟店に対するハードウェアの高い初期費用 | -0.7% | 全国、農村部および低マージンの中小企業セグメントで最も深刻 | 中期(2〜4年) |

| デジタル領収書コンプライアンスに関する断片的な規制 | -0.4% | 全国、自治体レベルでの差異あり | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -0.3% | 全国、グローバルなサプライ依存あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびサイバー詐欺に関する継続的な懸念

2025年8月のロッテカードの侵害は297万人のユーザーデータを流出させ、脆弱性を浮き彫りにし、PCI-PTS 6.xハードウェア暗号化への需要を喚起しました。同年のSKテレコムのUSIMハッキングは規制当局にウォレット監督の強化を迫りました。改正施行令は現在、決済ゲートウェイに対してより厳格な資本要件と取引上限を課しています。しかし、予算に制約のある加盟店は、セキュアなプロセッサがコストと統合の複雑さを増大させるため、アップグレードを先送りすることが多いです。

中小規模加盟店に対するハードウェアの高い初期費用

NFC対応ターミナルの平均価格はいまだKRW 20万(USD 138)であり、農村部の店舗にとってハードルとなっています。NHN KCPは2025年11月にKCP Orderを発表し、QRコードまたはNFCステッカーを活用してキオスクと比較した月額固定費を80%超削減すると主張しています。ソフトPOSプラットフォームも同様の節減を約束していますが、長期間にわたるEMV認証を必要とします。[3]韓国フィンテック産業協会、「ソフトPOSの普及とEMV認証」、korfin.org 政府の補助金が限られているため、中小企業は磁気ストライプリーダーを使い続けることが多く、Apple Payの成長を停滞させ、プレミアムスマートPOSと基本的なカード端末の間の分断を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済受付方式別:NFCギャップにもかかわらず非接触型の勢いが加速

接触型機器は2025年に70.62%のシェアを保持し、290万の加盟店ロケーションに広がるインストールベースを反映しています。しかし、非接触型の取引量は2031年まで7.54%のCAGRが見込まれ、韓国POSターミナル市場をより広いNFCおよびQRカバレッジへと押し進めています。Apple Payの発行会社ラインナップの拡大はNFCアップグレードの緊急性を高め、共通QR標準は独自ハードウェアへの依存を低減します。IngenicoのAXIUM CX9000とVerifoneのX990はいずれもPCI-PTS 6.x認定を取得しており、小売業者にマルチインターフェイスプラットフォームを提供します。NFCモジュールの価格が磁気ストライプリーダーより高いため、Samsung Payの磁気セキュアトランスミッションがレガシー受け入れを維持し、収束を遅らせています。しかし、政府のキャッシュレスインセンティブと単価の低下がギャップを縮め、2031年以前に非接触型受け入れを主流にするでしょう。韓国POSターミナル市場の非接触型ソリューションの規模は、補助金の枠組みが加盟店のアップグレード費用を相殺する限り、大幅に拡大する見込みです。

EMVCo準拠のQRが全国展開されるにつれ、小売業者は新たなリーダーを購入することなく非接触型決済への即座の経路を確保します。韓国銀行のISO 20022決済レールはアクワイアラーに資金の迅速な入手を提供し、加盟店のキャッシュフローを改善します。一方、可変重量商品のQRおよびデータマトリクスコードに関するGS1の義務付けがスキャナーのアップグレードを義務化し、小売業者がデュアルモードターミナルを採用する動機をさらに高めます。これらの要因が合わさって、予測期間中にチップアンドPINデバイスが依然として目立つ存在であり続けるにもかかわらず、非接触型へのシフトを加速させます。

POSタイプ別:モバイル端末がラストマイルと待ち行列解消シナリオをターゲットに

固定型システムは2025年にスーパーマーケットと百貨店での据え置き型展開を背景に55.34%のシェアを支配しました。モバイル・ポータブル型機器は年間7.67%の成長が予測され、ラストマイル配送、カーブサイドピックアップ、および通路内チェックアウトのユースケースを獲得しています。BluebirのSP60-MとPoint MobileのP8はいずれも300グラム未満で、内蔵プリンターとセキュアエレメントを備え、宅配業者やフィールドスタッフにとって魅力的です。

TSCの2024年のBluebird買収は、モバイルPOS、RFID、およびタブレットを一体化し、ポータブル機器へ戦略的に移行するシグナルを示しました。しかし、高スループットの食料品レーンでは依然として、周辺機器との統合が重要な大型バスケット小売に対応するPOSBANKのMINTおよびEDGE 1560モデルが提供する現金引き出しとデュアルモニターを備えた固定端末が必要です。モバイル機器は急速に動くホスピタリティと物流に広く使われ、一方で固定型システムは周辺機器の統合が重要な大型バスケット小売で引き続き使用されています。

コンポーネント別:AIおよびクラウド分析の拡大に伴いソフトウェアが急増

ハードウェアは2025年の収益の62.71%を占めましたが、ソフトウェアは7.84%のCAGRで上昇する見込みです。スパロスPOSなどのSaaSスイートにより、加盟店はNICEやKSNETなどのVANと連携しながら、単一のサブスクリプションでターミナル、キオスク、アプリを展開できます。今年AIを活用したコンサルテーションを50%に目標設定している新韓カードのAI 5025プログラムは、リアルタイム不正アラートとパーソナライズされたオファーのための機械学習を組み込んでいます。

サブスクリプション収益は、高額な部品表コストを回避するためマージンを改善します。並行して、小売における AI 浸透率を3年以内に3%未満から30%に引き上げるという政府計画が、クラウド分析を店舗運営により深く浸透させるでしょう。それでも、老朽化したリーダーを5〜7年サイクルで交換し続ける必要があるため、韓国POSターミナル市場のハードウェア規模は依然として大きく、調達量を維持しています。

導入モード別:クラウドが躍進するもオンプレミスが現在は優勢

オンプレミスソリューションは、小売業者がデータ主権とオフラインの弾力性を重視するため、2025年に61.86%のシェアを保持しました。しかし、クラウド展開はリアルタイム同期とリモートアップデートに後押しされ、年間7.48%の成長を遂げています。NHN KCPのKCP POS+は、iOS、Android、およびWindowsエンドポイント間で売上を同期し、ローカルサーバーなしでタブレットベースの注文を可能にします。

規制の義務付けがその構成に影響を与えています。国税庁はe-インボイスにPKI署名と5年間のアーカイブを要求しており、これらはクラウドシステムで自動化がより容易です。一方、電子金融取引法は厳格なゲートウェイ資本要件を施行し、一部の加盟店がオンプレミス処理を維持するよう誘導しています。ローカルトランザクションキャプチャとクラウド分析を組み合わせたハイブリッドアーキテクチャが台頭していますが、帯域幅コストが低下するにつれ、軌跡はクラウドへ向かって確実に進んでいます。

エンドユーザー産業別:医療が急速な成長を示す一方で小売が収益を支える

小売は2025年にKRW 179兆1,000億(USD 1,246億)の店舗売上に支えられ35.58%のシェアを維持しました。最も急成長する業種である医療は、病院が請求と保険請求のデジタル化を進めるにつれ、2031年まで8.12%のCAGRを記録すると予想されています。富士通の生体認証プラットフォームは、韓国金融通信決済院と共同開発され、患者の支払いのための指紋および顔認証を可能にします。

観光主導のホスピタリティセグメントは、特に仁川空港の免税店においてUnionPay、Alipay、WeChat Payを処理するQR対応ターミナルを展開しています。物流企業は配送ルートにポータブルリーダーを組み込み、政府のマイデータ2.0フレームワークはフィンテックがオフライン取引データにアクセスすることを認め、業種横断的な統合を促進しています。韓国POSターミナル市場の医療分野の規模は、電子医療記録が安全な生体認証対応の決済機器と融合するにつれ拡大する見込みです。

地理的分析

韓国POSターミナル市場の採用はソウル首都圏、仁川、釜山、済州に集中しています。大手百貨店と18,000のGS25店舗が集まるソウルが非接触型の早期普及を牽引し、ターミナル総出荷量の3分の1以上を占めています。年間5,000万人以上の旅行者が利用する仁川国際空港はホスピタリティのアップグレードを触媒し、ロッテ免税店での生体認証チェックアウトを含んでいます。済州島は2024年後半のクロスボーダー購入の62%を占めた中国人旅行者の支出により、QR受け入れでは仁川に匹敵しています。

釜山の港と成長する物流パークは配送車両向けのモバイルPOS機器の需要を刺激し、一方でゼロペイのゼロ手数料構造は首都圏以外の中小企業間でQR設置を促進しています。金融サービス委員会は地域のフィンテックハブを支援し、3億6,800万USDの基金の一部をソウル以外のイノベーションセンターに振り向けています。しかし、NFC普及率は依然として散発的で、2025年3月時点で全国の適合リーダー保有店舗はわずか約10%にとどまり、補助金制度が拡大するまでApple Payの利用が制限されています。

デジタル領収書規制の自治体間の差異が、一部の管轄区域で追加の会計用プリンターを義務付けているチェーンに業務上の摩擦をもたらしています。韓国銀行のISO 20022レールは全国の銀行間決済時間を短縮していますが、インターネット帯域幅は依然としてばらつきがあり、クラウド採用率に影響しています。GS Retailの財務改革のようなクラウド移行プロジェクトは、集中型データアーキテクチャが17の行政区にわたってプロセスを調和させ、以前の能力格差を縮小できることを示しています。

競争環境

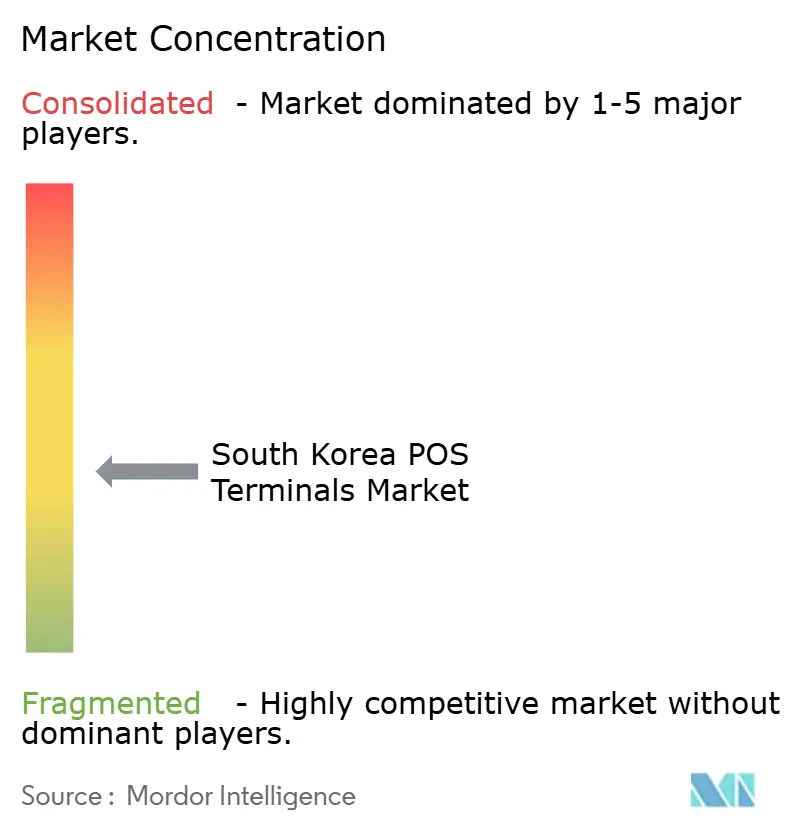

ベンダーエコシステムは中程度に分散しています。Samsung SDS、LG CNS、KSNET、NICE、および現代カードがIngenico、Verifone、Fujitsu、Toshibaと競合し、800社以上のフィンテックスタートアップがソフトPOS、QRオーバーレイ、AI分析のニッチ市場を競い合っています。TSCのKRW 1,200億(USD 8,300万)によるBluebird買収はモバイルPOS、RFID、タブレットを統合し、ラストマイルおよび通路内展開でのスケールを追求しました。Kakao PayのSSG PayおよびSmile PayのKRW 5,000億規模の買収は、加盟店フットプリントと決済ゲートウェイの影響力を拡大しました。

価格差別化は、NFCリーダーの可用性、QRオーバーレイサービス、および販促ターゲティング用AIモジュールを中心に展開しています。IngenicoのAXIUM CX9000とVerifoneのX990は新しいPCI-PTS 6.x標準を満たしてアプリストアをバンドルし、国内プレーヤーはVAN接続をクロスセルしています。GS1リリース21のバーコード義務付けにより、ベンダーはGS1データマトリクスの解析のためスキャナーとミドルウェアをアップグレードする必要があり、食料品や青果小売業者のサプライヤー選定に影響しています。

医療、物流、ソフトPOSにはホワイトスペースが残っています。ソフトPOSの普及はEMV認証の遅延によって制約されていますが、所有コストの低下を約束しており、中小企業にとって重要なレバーとなっています。NHN KCPのKCP Orderは、加盟店がQRコードまたはNFCステッカーに依存できるようにすることで、ハードウェアコストを大幅に削減する破壊的可能性を実証しています。セキュアなプロセッサ、クラウド分析、バーコードコンプライアンスを融合させるベンダーは、韓国POSターミナル市場が統合されたソフトウェア重視のソリューションに傾くにつれて、シェアを獲得する見込みです。

韓国POSターミナル産業リーダー

Fujitsu Korea Limited

HANASIS Co., LTD.

EES Corp Co. Ltd

Hwasung System Co., Ltd.

Toshiba Global Commerce Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:NHN KCPはKCP Order(KCP POS+向けのQRおよびNFC注文アドオン)を発表し、小規模事業者のコストを80%超削減すると主張しています。

- 2025年8月:ロッテカードは297万件のユーザーレコードが流出した侵害を公表し、PCI-PTS 6.xターミナルへの需要が高まりました。

- 2025年4月:IngenicoはAXIUM CX9000モジュラー型Androidターミナルを発売し、NFC、チップ、QR受け入れを搭載しています。

- 2025年4月:SKテレコムはモバイル決済セキュリティに影響するUSIMハッキングを報告し、規制当局がウォレット監督を強化しました。

韓国POSターミナル市場レポートの範囲

POSターミナルシステムとは、取引が完了する時間と場所です。販売時点管理システムは、商品やサービスの販売時にマーケティングを管理するコンピュータのハードウェアとソフトウェアです。販売取引に関するデータの保存、取得、共有、レポート作成を支援します。ショッピング体験を向上させ、チェックアウトプロセスを迅速化することで、顧客満足度の向上につながります。在庫管理、手持ち在庫、製品の可用性、価格情報がシステムから得られる主要データです。

韓国POSターミナル市場レポートは、決済受付方式(接触型および非接触型)、POSタイプ(固定型POSシステム、およびモバイル・ポータブル型POSシステム)、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、導入モード(クラウドベース、およびオンプレミス)、エンドユーザー産業(小売、ホスピタリティ、医療、輸送・物流、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| 接触型 |

| 非接触型 |

| 固定型POSシステム |

| モバイル・ポータブル型POSシステム |

| ハードウェア |

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 小売 |

| ホスピタリティ |

| 医療 |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 決済受付方式別 | 接触型 |

| 非接触型 | |

| POSタイプ別 | 固定型POSシステム |

| モバイル・ポータブル型POSシステム | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 導入モード別 | クラウドベース |

| オンプレミス | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| 医療 | |

| 輸送・物流 | |

| その他のエンドユーザー産業 |

レポートで回答される主な質問

韓国POSターミナル市場の2026年の価値は?

USD 36億3,000万で、2031年までにUSD 50億7,000万に達する予測です。

決済受付方式別で最も急速に成長しているセグメントはどれですか?

非接触型システムは2031年まで7.54%のCAGRで拡大する見込みです。

医療提供者がPOSターミナルをより多く採用している理由は何ですか?

病院やクリニックが請求と保険請求のデジタル化を進めており、医療展開において8.12%のCAGRが予想されています。

ゼロペイは小規模加盟店の採用にどう影響しますか?

ゼロペイのゼロ手数料モデルは取引コストを低下させ、中小企業がQR対応ターミナルを設置することを促進しています。

2026年における加盟店の主なセキュリティ上の懸念は何ですか?

2025年のロッテカードの侵害によって浮き彫りになったサイバー詐欺が、PCI-PTS 6.xターミナルへのアップグレードを迫っています。

クラウドPOSソリューションはオンプレミスシステムを凌駕していますか?

クラウド展開は7.48%のCAGRで拡大していますが、データ主権の優先により、オンプレミスは依然として過半数のシェアを維持しています。

最終更新日: