Eコマースフルフィルメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

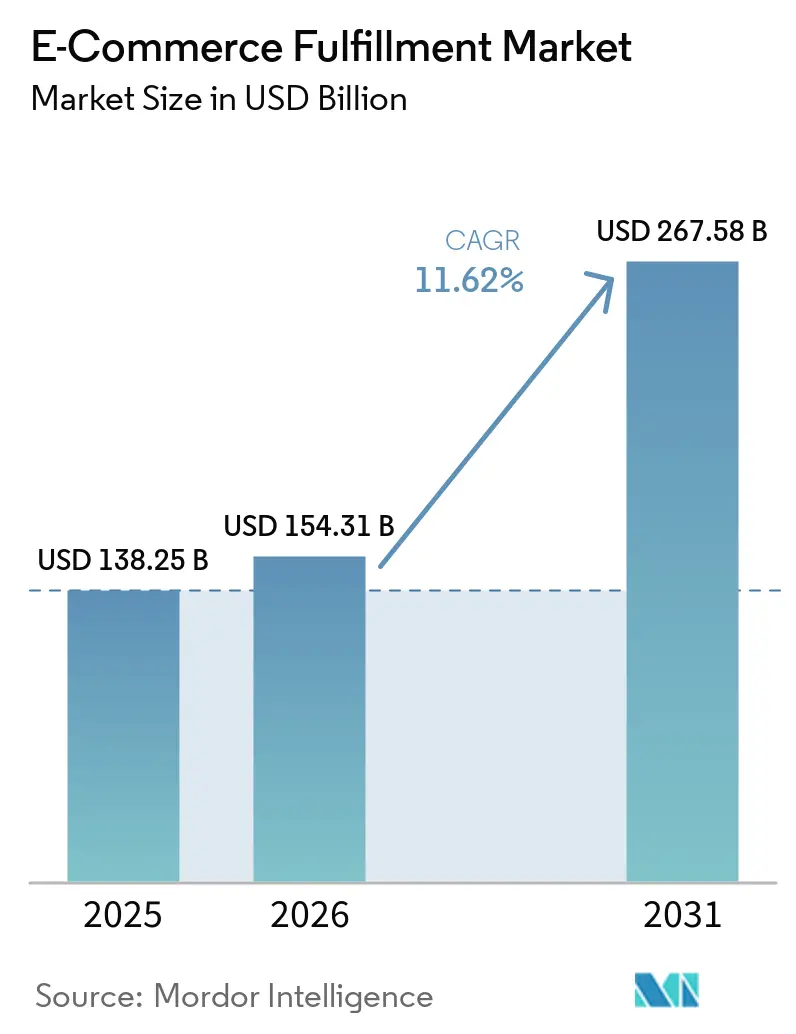

| 市場規模 (2026) | 154.31 十億米ドル |

| 市場規模 (2031) | 267.58 十億米ドル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEコマースフルフィルメント市場分析

Eコマースフルフィルメント市場規模は、2025年の1,382.5 ビリオン 米ドルから2026年には1,543.1 ビリオン 米ドルへと成長し、2026年~2031年にかけてCAGR 11.62%で2031年までに2,675.8 ビリオン 米ドルに達すると予測されています。オンライン小売への急速な移行、同日配送に対する消費者期待の高まり、および物流テクノロジーへの継続的な投資がこの成長軌道を支えています。自動化された倉庫システム、越境取引向けの保税ハブ戦略、および高度なデータ分析がサービスレベルを向上させながらサービス提供コストを低減しています。主要物流拠点における深刻な労働力不足がロボティクスの導入を加速させており、サステナビリティに関する規制が包装設計と輸送モードの組み合わせを再構築しています。大手プレイヤーおよび専門プロバイダーは、Eコマースフルフィルメント市場全体においてネットワーク密度を確保し、スピード・精度・エンドツーエンドの可視性で差別化を図るため、戦略的提携および的を絞った買収を推進しています。[1]国際交通フォーラム、「都市物流の最終フロンティア:ラストメートルへの取り組み」、itf-oecd.org

レポートの主要ポイント

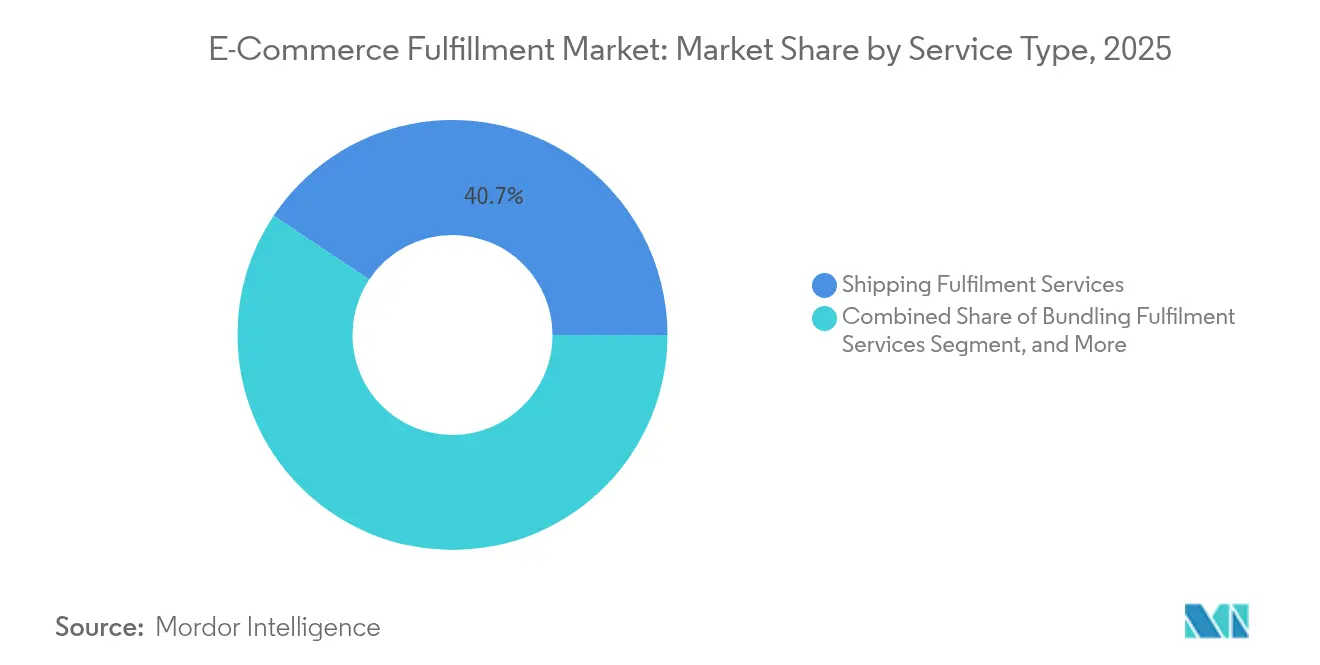

- サービスタイプ別では、配送フルフィルメントサービスが2025年に40.65%の収益シェアでトップとなり、バンドルフルフィルメントサービスは2031年にかけてCAGR 14.61%で拡大すると予測されています。

- フルフィルメントモデル別では、サードパーティロジスティクスが2025年のEコマースフルフィルメント市場シェアの59.25%を占め、ドロップシッピングは2031年にかけてCAGR 22.46%で拡大しています。

- 販売チャネル別では、B2Bが2025年のEコマースフルフィルメント市場規模の61.20%のシェアを占め、ダイレクト・トゥ・コンシューマーは2031年にかけてCAGR 15.74%で成長しています。

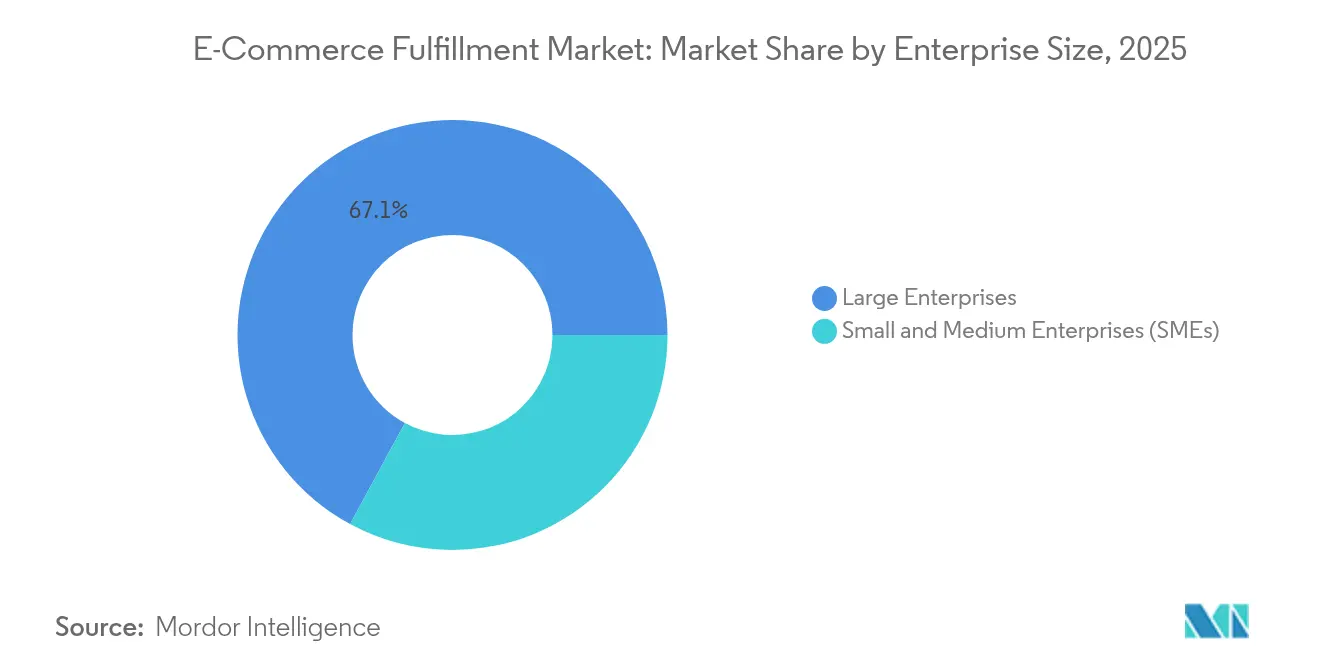

- 企業規模別では、大企業が2025年の収益の67.10%を占め、中小企業は2031年にかけてCAGR 15.08%で拡大しています。

- 用途別では、衣料品・フットウェアが2025年のEコマースフルフィルメント市場規模の17.65%を占め、コンシューマーエレクトロニクスは2031年にかけてCAGR 16.08%で拡大しています。

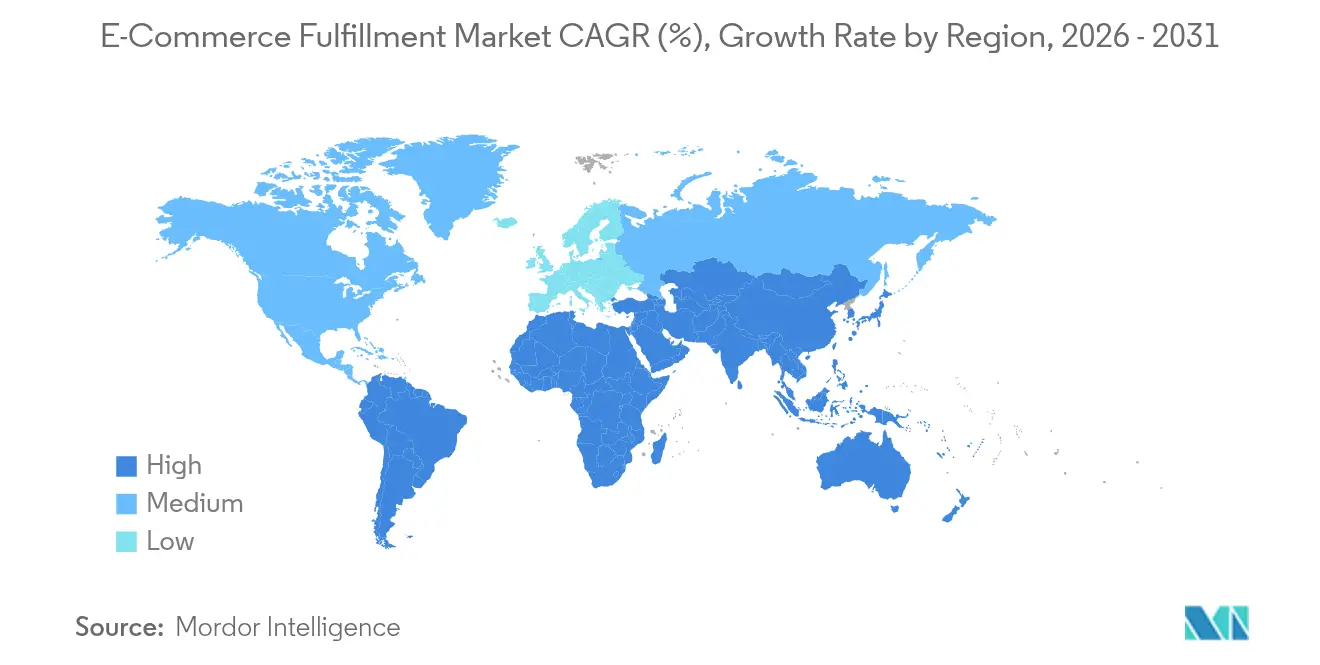

- 地域別では、北米が2025年に31.70%の収益シェアを占め、アジア太平洋地域は2031年にかけてCAGR 14.76%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルEコマースフルフィルメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米における中小企業のサードパーティ物流へのアウトソーシング | +2.3% | 北米(欧州への波及効果あり) | 中期(2〜4年) |

| EU保税ハブを活用する中国越境販売業者 | +2.1% | 欧州(英国・ドイツ・フランスへの新興的影響あり) | 中期(2〜4年) |

| 東南アジアにおけるファストファッションソーシャルコマースがマイクロフルフィルメントを促進 | +1.9% | 東南アジア、中国、インド | 短期(2年以内) |

| 米国およびEUにおける同日配送義務が都市部の自動化を促進 | +1.5% | 北米、欧州 | 中期(2〜4年) |

| 政府インセンティブによって実現したインドのグレードA倉庫パーク | +1.2% | インド(アジア太平洋地域全体への影響あり) | 長期(4年以上) |

| リテールメディアデータの収益化がフルフィルメント分析収益を創出 | +1.0% | グローバル(北米・欧州での早期採用あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米における中小企業のサードパーティ物流へのフルフィルメントアウトソーシング

米国およびカナダの中小企業は、スケーラビリティとテクノロジーへのアクセスを確保するため、自社物流から外部専門業者への資本再配分を進めています。ロボティクスを活用した3PLキャンパスは24時間のピック・アンド・パック作業を提供し、エラー率を1%未満に抑え、注文から出荷までの時間を数分から数秒に短縮しています。フレート混載サービスは輸送ルートを短縮し、ゾーンスキッピング戦略を可能にすることで、小包コストを削減し配送の予測可能性を向上させています。このトレンドにより、中小企業はEコマースフルフィルメント市場における競争力を高めながら、大規模な固定投資なしに全国規模の小売業者のサービス水準に匹敵することが可能となっています。[3]カリフォルニア大学リバーサイド校、「インランドエンパイアの倉庫・トラック輸送産業による雇用創出」、ucr.edu

EU保税ハブを活用する中国越境販売業者

中国の商業者は、優先顧客への配送時間を3日以内に短縮し通関遅延を回避するため、欧州連合の保税倉庫内に在庫を配置しています。このアプローチは欧州のネットワーク設計を再構築し、地域のマイクロフルフィルメントサイト全体でのキャリア多様化とリアルタイム在庫配分を促進しています。欧州の既存小売業者は、シェアを守るために動的通関ツールと現地化された返品処理の統合を加速させています。保税ハブはまた、通関対応かつ低接触の引き渡しが可能な専門ラストマイルパートナーへの需要を喚起し、Eコマースフルフィルメント市場における競争の激化を促進しています。[2]欧州議会、「デジタルおよびグリーントランジション分野におけるEU法制の影響」、europarl.europa.eu

東南アジアにおけるソーシャルコマースのマイクロフルフィルメント

ソーシャルプラットフォームでのバイラル商品需要が、小売業者を東南アジアのメガシティ内の高密度都市スポークに在庫を配置するよう促しています。シャトルロボットを備えた1万平方フィート未満のマイクロサイトが、1〜2時間の配送を実現するため、店舗やクーリエネットワークに毎時補充を行っています。高い注文変動性は、夜間に都市クラスター間で在庫を再配置する予測需要アルゴリズムによって調整され、売上消化率を改善し分割出荷を削減しています。このモデルは、ソーシャルコマースの普及がEコマースフルフィルメント市場においてフルフィルメントサイクルを短縮できることを示しています。

都市市場における同日配送の自動化

北米および欧州の都市型フルフィルメントセンターは、同日配送の要件を満たすため、グッズ・トゥ・パーソンロボティクス、自動仕分け、および電動カーゴフリートを統合しています。小売業者はAI支援による労働力スケジューリングを導入し、労働力不足を補いながら繁忙期のピーク処理能力を維持しています。低排出ゾーンを奨励する自治体の貨物政策が、電動自転車や配送ポッドなどのマイクロモビリティ資産への移行を加速させ、速度を犠牲にすることなくサステナビリティ指標を改善しています。これらの投資は、Eコマースフルフィルメント市場における新規参入者の技術的参入障壁を引き上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国インランドエンパイアにおける労働力不足と賃金インフレ | -1.8% | 北米(特に米国西部) | 短期(2年以内) |

| EUのCSRDおよび包装廃棄物規制によるコンプライアンスコストの増大 | -1.5% | 欧州連合(グローバルへの波及効果あり) | 中期(2〜4年) |

| 港湾混雑と紅海混乱の不安定性 | -1.3% | グローバル(欧州〜アジア貿易ルートへの深刻な影響あり) | 短期(2年以内) |

| 航空貨物の炭素削減誓約による急送オプションの制限 | -1.1% | グローバル(欧州・北米での早期影響あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国インランドエンパイアにおける労働力不足と賃金インフレ

南カリフォルニアにおける工業用空室率の上昇とトラック輸送の不足が、賃金期待を高め、ユニットあたりコストを押し上げ、繁忙期の処理能力を制限しています。事業者は、より少ない人員でスループットを維持し離職リスクをヘッジするため、自律型フォークリフトおよびAMR(自律移動ロボット)の導入を加速させています。マルチテナントハブを活用したアセットライトなネットワーク設計が労働リスクを地理的に分散させていますが、企業が代替拠点をめるにつれて不動産コストが上昇しています。これらの調整は、Eコマースフルフィルメント市場において一時的に利益率を圧迫しています。

EUのサステナビリティおよび包装廃棄物規制

2026年半ばに施行される包装および包装廃棄物規制は、2030年までに空隙率50%削減と実施可能なリサイクル適合基準を義務付けています。フルフィルメントセンターは、適正サイズ化設備を用いて梱包ラインを再設計し、単一素材フォーマットへの移行を進めており、設備投資とプロセス再設計コストが発生しています。多段階の監査証跡と拡大生産者責任費用が管理上の負担を増加させています。コンプライアンス違反のリスクが、ブランドを専門的なサステナブル包装ベンダーへと誘導し、Eコマースフルフィルメント市場のコスト構造を変化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テクノロジーが付加価値バンドルを向上

配送フルフィルメントサービスは2025年に40.65%のシェアでトップとなり、Eコマースフルフィルメント市場における不可欠な役割を裏付けています。ネットワーク密度化、ゾーンスキッピングレーン、および動的キャリア選択が配送コストと信頼性を最適化しています。このセグメントは、リアルタイムの交通・気象データを活用した予測ルーティングをますます導入し、定時配送パフォーマンスを維持しています。CAGR 14.61%で成長すると予測されるバンドルフルフィルメントサービスは、返品管理、パーソナライゼーション、およびカスタマーケアを単一の請求書にまとめ、商業者が物流をコストセンターからロイヤルティ向上の手段へと転換することを可能にしています。バンドル契約内での予測精度の向上とSKU合理化が在庫回転を効率化し、売上総利益率を向上させています。

倉庫保管・ストレージフルフィルメントは、立体保管を拡大し移動経路を短縮するロボット・トゥ・グッズシステムを通じて近代化が続いており、生産性を20%向上させています。カスタムキッティングやサブスクリプションボックス組み立てなどのニッチサービスは、ブランドの特徴的な顧客接点として機能し、顧客エンゲージメントを強化してライフタイムバリューを延伸しています。これらのサービスは総じて、Eコマースフルフィルメント市場内の対応可能な収益プールを拡大しています。

フルフィルメントモデル別:アウトソーシングが拡大し、ドロップシッピングが多様化

サードパーティロジスティクスプロバイダーは2025年の収益の59.25%を獲得し、Eコマースフルフィルメント市場においてアウトソーシングが主要な構成として確立されていることを裏付けています。3PLは稼働率ベースの価格設定と共有自動化を活用してユニットあたりコストを削減し、プロモーション時の需要急増に対応する処理能力の弾力性を提供しています。ドロップシッピングは、CAGR 22.46%で成長する見込みであり、商業者が在庫リスクを負わずに品揃えをテストし、サプライヤー直送モデルを通じてマイクロニッチに参入することを可能にしています。クラウドベースのストアフロントコネクターが注文ルーティングをメーカーへ自動化し、新規SKUの市場投入時間を短縮しています。自社フルフィルメントは、厳格な製品管理や規制対応の取り扱いを必要とするブランドにとって依然として重要ですが、自動化への設備投資負担の増大が広範な普及を制約しています。ハイブリッドモデルは、店舗バックルーム、3PL、およびメーカーの出荷元直送を統合し、Eコマースフルフィルメント市場全体においてスピード、コスト、およびコントロールのバランスを取っています。

販売チャネル別:B2Bが取引量を支え、D2Cが加速

B2B取引は2025年のEコマースフルフィルメント市場シェアの61.20%を占め、大口出荷、契約補充サイクル、および高処理能力施設を優先するコンプライアンス重視のラベリングを反映しています。統合されたEDIフローとスケジュールされたドックアポイントメントが滞留時間を最小化し、クロスドックノードを通じた継続的なフローを可能にしています。D2Cチャネルは、ブランドがファーストパーティデータと利益率向上にアクセスするためにネイティブストアフロントとソーシャルコマース統合を展開するにつれ、CAGR 15.74%で成長しています。動的なピック・パックのパーソナライゼーションと付加価値インサートが顧客体験の向上に貢献しています。B2Cマーケットプレイスの取引量は拡大を続けており、フルフィルメントプロバイダーはセラーフルフィルドプライムプログラムを統合し、Eコマースフルフィルメント市場において同日カットオフを実現するよう促されています。

企業規模別:大企業が自動化を活用し、中小企業がテクノロジーを民主化

大企業は2025年の収益の67.10%を占め、マルチノードの配送拠点とロボティクスを活用して日々数百万件の注文ラインを処理しています。AIによる在庫配置エンジンが需要クラスターに最も近い場所に在庫を配置し、ゾーンマイルと炭素排出量を削減しています。CAGR 15.08%で拡大する中小企業は、共有ユーザー施設とプラグアンドプレイのWMSモジュールを活用して統合の摩擦を解消しています。数量ベースの価格帯と従量課金型の自動化が柔軟性を加え、中小企業が過大な固定コストなしにティアワン小売業者のサービス水準に匹敵することを可能にしています。この収束がサービス格差を縮小し、Eコマースフルフィルメント市場の顧客基盤を拡大しています。

用途別:アパレルがリードし、エレクトロニクスが急成長

衣料品・フットウェアは2025年に17.65%の収益シェアを占め、高頻度の購買サイクルとスケーラブルな逆物流を必要とする複雑な返品ワークフローが特徴です。多段階仕分けとアパレル折り畳みロボティクスが接触ポイントを最小化し、衣類の品質を維持しています。CAGR 16.08%を追跡するコンシューマーエレクトロニクスは、安全でESD対応の環境と、設定や機能テストなどの付加価値サービスを必要としています。自動垂直リフトモジュールが小型部品の保管密度を向上させ、バンドルアクセサリーのキッティングを加速させています。美容、ヘルスケア、ホーム、レジャーの各カテゴリーは、それぞれ独自のコンプライアンスおよび温度管理の要件をもたらし、Eコマースフルフィルメント市場全体のソリューションポートフォリオを拡大しています。

地域分析

2025年のグローバル収益の31.70%を占める北米は、成熟した州間輸送回廊と高い消費者購買力の恩恵を受けています。自動化の導入が物流クラスターにおける賃金インフレと労働力不足を緩和し、電気自動車の展開が都市部の排出量を削減しています。カナダの戦略的な立地が太平洋横断および大西洋横断の混載を支援し、Eコマースフルフィルメント市場内で越境シナジーを生み出しています。

アジア太平洋地域はCAGR 14.76%で最も急成している地域であり、可処分所得の増加とモバイルコマースの普及が成長を牽引しています。中国の21.4兆人民元規模の越境Eコマースセクターが地域の輸出フローを支え、インドのグレードA倉庫インセンティブが処理能力の質とサプライチェーンの可視性を向上させています。東南アジア諸国はファストファッションのソーシャルコマースを活用してマイクロフルフィルメントスポークを展開し、高密度都市部のリードタイムを短縮しています。これらのダイナミクスがEコマースフルフィルメント市場全体のサービス利用を拡大しています。

欧州は、保税ハブとサステナビリティ規制がフルフィルメント戦略を再構築するにつれ、堅調なネットワーク近代化を示しています。EUのリサイクル可能な包装とスコープ3排出量報告に向けた規制推進が、適正サイズ梱包自動化とカーボンアカウンティングプラットフォームへの投資を加速させています。英国、ドイツ、フランスがオムニチャネル統合とゼロエミッションラストマイルパイロットをリードし、運用水準を向上させています。一方、ラテンアメリカおよび中東・アフリカでは急速なEコマース普及が進んでおり、インフラ制約と通関の複雑さをEコマースフルフィルメント市場内でナビゲートする能力を持つプロバイダーにとってグリーンフィールドの機会を創出しています。

競合ランドスケープ

Eコマースフルフィルメント市場は構造的に断片化しており、Amazon Logistics、FedEx、DHL Supply Chainなどのグローバルインテグレーターが、地域専門業者およびテクノロジーファーストのディスラプターと並んで事業を展開しています。大手プレイヤーはロボティクス、予測分析、および再生可能エネルギーフリートに多額の投資を行い、サービスレベルの優位性とコストリーダーシップを確立しています。中規模の競合他社は、重量物、高価値品、または規制対象SKUの専門的な取り扱いを提供することで垂直ニッチに特化し差別化を図っています。

AutoStoreやHai Roboticsなどの自動化ベンダーは、フルフィルメント事業者が保管密度を1立方フィートあたり3.5ユニット以上に引き上げ、ピッキング精度を99.9%近くまで向上させることを可能にしています。フルフィルメントプロバイダーはこれらのシステムをAI主導の労働力計画と統合し、季節的な変動を緩和しています。ニアショアリングのトレンドがネットワーク再設計を促進し、共有管理システムを活用したクライアント専用の小規模ノードを推進することで、Eコマースフルフィルメント市場内の競争オプションを拡大しています。

戦略的提携と少数株式投資が、キャリアが市場アクセスとテクノロジー能力を一度に確保しようとする最近の取引活動の特徴となっています。インバウンドフレート、注文管理、およびリテールメディア分析にまたがる統合サプライチェーンオファリングが差別化要因として台頭しています。規模、専門化、およびテクノロジー導入の相互作用が、Eコマースフルフィルメント市場の全階層にわたって競争のダイナミズムを維持しています。

Eコマースフルフィルメント産業のリーダー企業

Amazon.com Inc.

ShipBob, Inc.

DHL

FedEx Corporation

Rakuten Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:THGはAutoStoreの倉庫自動化システムを導入し、人件費を40%削減、24ヶ月でのROIを達成するとともに、英国で最速の配送時間を実現しました。

- 2025年3月:JD Logisticsは、2025年までに数十の海外市場で2〜3日配送を実現するための国際事業開発ロードマップを発表し、グローバルEコマースフルフィルメント能力を大幅に強化しました。

- 2025年3月:THG Ingenuityは、Criteoとの3年間のパートナーシップを発表し、英国のパートナー向けEコマースソリューションとリテールメディア機会を強化するとともに、Criteoのコマースメディアプラットフォームをファーストパーティデータの収益化に活用することを発表しました。

- 2025年2月:プレミアムフットウェアブランドのEscaro Royaleは、配送時間と炭素フットプリントを削減するためにムンバイでダークストアモデルを採用する計画を発表しました。これはグローバル展開を通じて500万米ドルの収益達成を目指す戦略の一環です。

グローバルEコマースフルフィルメント市場レポートの調査範囲

Eコマースフルフィルメントとは、オンライン小売注文を受け取り、処理し、顧客に配送するプロセスを指します。このプセスには、在庫管理、注文処理、配送・デリバリー、および返品管理など、Eコマース事業者が注文を受けた後に行われるさまざまな活動が含まれます。

本調査は、世界各地のさまざまなプレイヤーによるEコマースフルフィルメントソリューションの販売を通じて得られる収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、これが予測期間における市場推計と成長率を支えています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、各種市場セグメントの市場規模と予測を網羅しています。

Eコマースフルフィルメント市場は、サービスタイプ(倉庫保管・ストレージフルフィルメントサービス、バンドルフルフィルメントサービス、配送フルフィルメントサービス、その他)、販売チャネル(ダイレクト・トゥ・カスタマー、企業間消費者向け、企業間取引)、企業規模(中小企業(SME)、大企業)、用途(自動車、美容・パーソナルケア、書籍・文具、コンシューマーエレクトロニクス、ヘルスケア、衣料品・フットウェア、ホーム・キッチン用途、スポーツ・レジャー、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測が提供されています。

| 倉庫保管フルフィルメントサービス |

| バンドリングフルフィルメントサービス |

| 配送フルフィルメントサービス |

| その他のニッチ・付加価値サービス |

| 自社フルフィルメント |

| サードパーティフルフィルメント(3PL) |

| ドロップシッピング |

| ハイブリッドフルフィルメント |

| ダイレクト・トゥ・コンシューマー(D2C) |

| 企業対消費者(B2Cマーケットプレイス) |

| 企業間取引(B2B) |

| 中小企業(SME) |

| 大企業 |

| 自動車 |

| 美容・パーソナルケア |

| 書籍・文具 |

| コンシューマーエレクトロニクス |

| ヘルスケア |

| 衣料品・履物 |

| ホーム・キッチン |

| スポーツ・レジャー |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| サービスタイプ別 | 倉庫保管フルフィルメントサービス | |

| バンドリングフルフィルメントサービス | ||

| 配送フルフィルメントサービス | ||

| その他のニッチ・付加価値サービス | ||

| フルフィルメントモデル別 | 自社フルフィルメント | |

| サードパーティフルフィルメント(3PL) | ||

| ドロップシッピング | ||

| ハイブリッドフルフィルメント | ||

| 販売チャネル別 | ダイレクト・トゥ・コンシューマー(D2C) | |

| 企業対消費者(B2Cマーケットプレイス) | ||

| 企業間取引(B2B) | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| 用途別 | 自動車 | |

| 美容・パーソナルケア | ||

| 書籍・文具 | ||

| コンシューマーエレクトロニクス | ||

| ヘルスケア | ||

| 衣料品・履物 | ||

| ホーム・キッチン | ||

| スポーツ・レジャー | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

Eコマースフルフィルメント市場の現在の市場規模はいくらですか?

Eコマースフルフィルメント市場規模は2026年に1,543.1 ビリオン 米ドルであり、2031年までに2,675.8 ビリオン 米ドルに達すると予測されています。

最も急成長している地域はどこですか?

アジア太平洋地域が最も急成長している地域であり、2026年から2031年にかけてCAGR 14.76%で拡大しています。

フルフィルメントモデル別で最大の収益シェアを持つセグメントはどれですか?

サードパーティ物流プロバイダーが2025年収益の59.25%を占めており、アウトソーシングが支配的なモデルとなっています。

欧州において保税ハブが重要な理由は何ですか?

保税ハブにより越境販売業者がEU域内に在庫を事前配置でき、配送時間の短縮と通関の簡素化が実現し、競争力が向上します。

サステナビリティ規制はフルフィルメント業務にどのような影響を与えていますか?

EUの包装規制が適正サイズ化設備とリサイクル可能素材への投資を促進しており、短期的なコストは増加しますが、長期的な環境目標に沿った業務運営が実現します。

現代の倉庫において最も影響力のあるテクノロジーは何ですか?

ロボティクス、AI主導の在庫配置、および自動保管・取り出しシステムがピッキング精度をほぼ完璧なレベルに引き上げ、処理時間を短縮することで、Eコマースフルフィルメント市場全体の生産性を向上させています。

最終更新日: