銀行キオスク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.56 十億米ドル |

| 市場規模 (2031) | 50.54 十億米ドル |

| 成長率 (2026 - 2031) | 15.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銀行キオスク市場分析

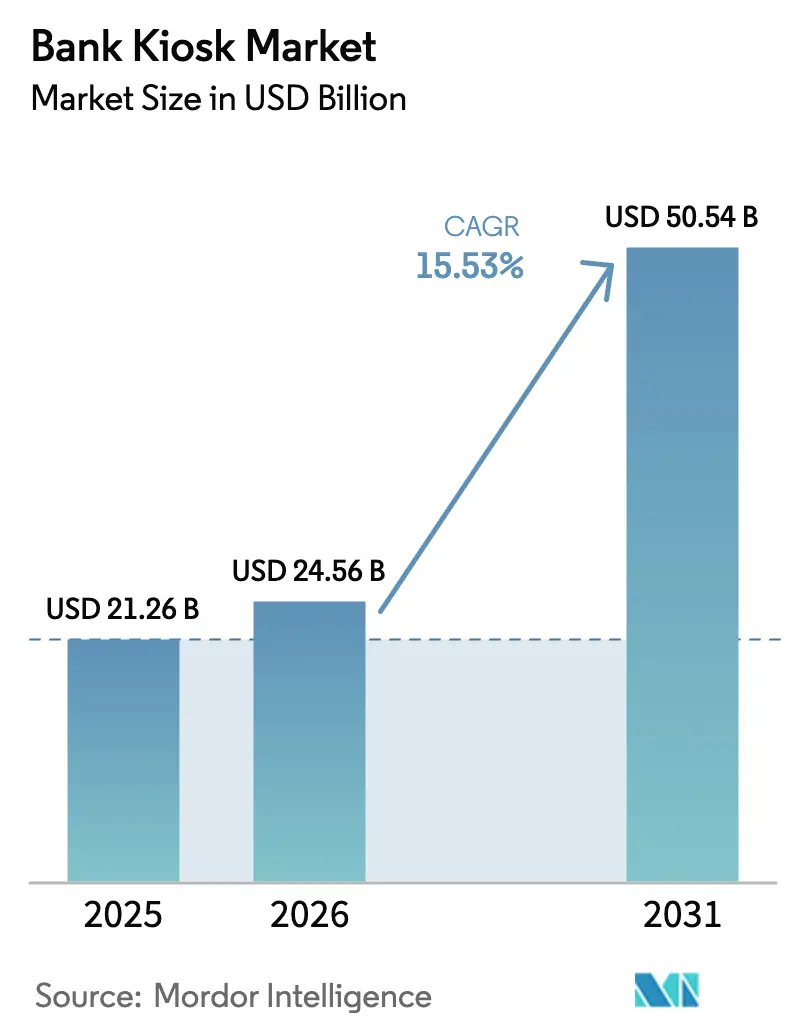

銀行キオスク市場規模は2025年に212億6,000万米ドルと評価され、2026年の245億6,000万米ドルから2031年には505億4,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は15.53%です。ブランチ変革プログラム、金融包摂イニシアチブの加速、セルフサービスチャネルへの持続的な需要がこの勢いを支えています。現在の導入事例では、AI対応の予知保全、生体認証、クラウドネイティブソフトウェアを組み合わせ、稼働率の向上、不正行為の削減、顧客体験のパーソナライズを実現しています。窓口業務の90%を処理できる多機能プラットフォームは、取引あたりのコストを低減し、スタッフをアドバイザリー業務に解放するとともに、これまでサービスが行き届いていなかった地域に新たなサービス拠点を開設しています。フィンテック企業との競争激化とハードウェアのコモディティ化により、既存企業はソフトウェアおよびリカーリングサービスへの転換を迫られており、エコシステム全体の収益化モデルを再構築しています。

主要レポートのポイント

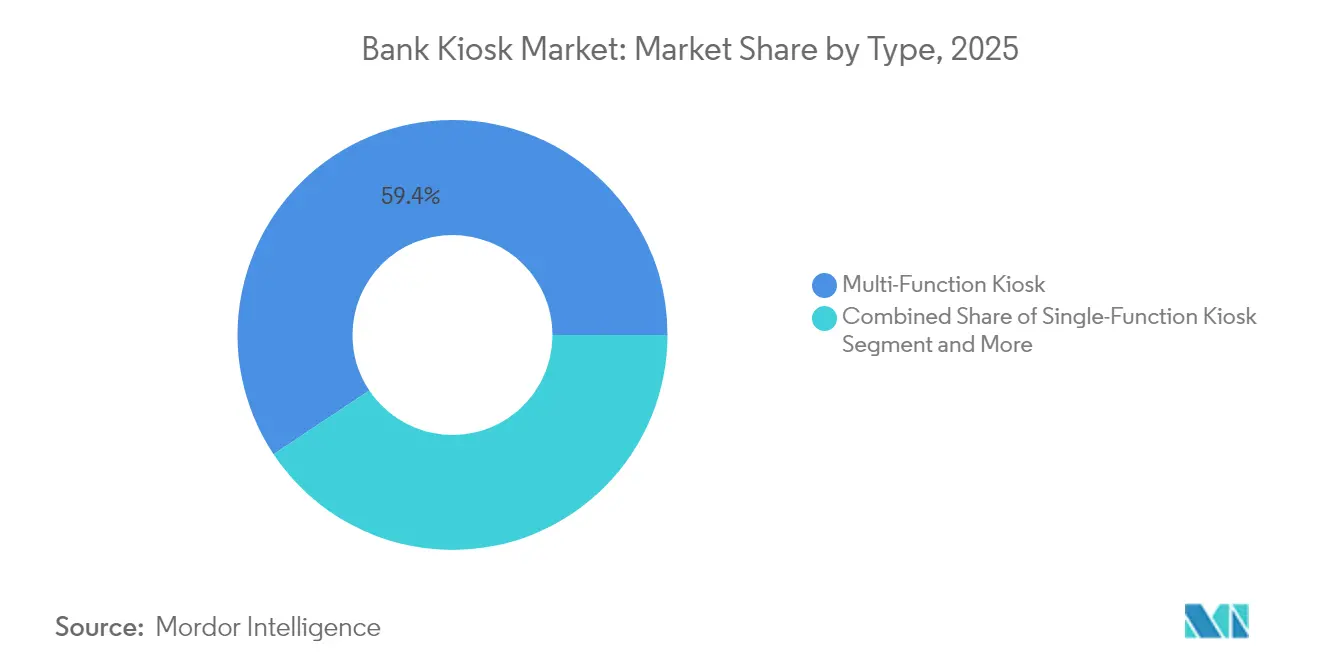

- タイプ別では、多機能キオスクが2025年の銀行キオスク市場において収益シェア59.35%でトップとなり、バーチャル/ビデオテラーマシンは2031年にかけて最速の年平均成長率(CAGR)19.47%を記録すると予測されています。

- 提供内容別では、ハードウェアが2025年の銀行キオスク市場規模の50.76%を占め、サービスは2031年にかけて年平均成長率(CAGR)17.84%で拡大すると予測されています。

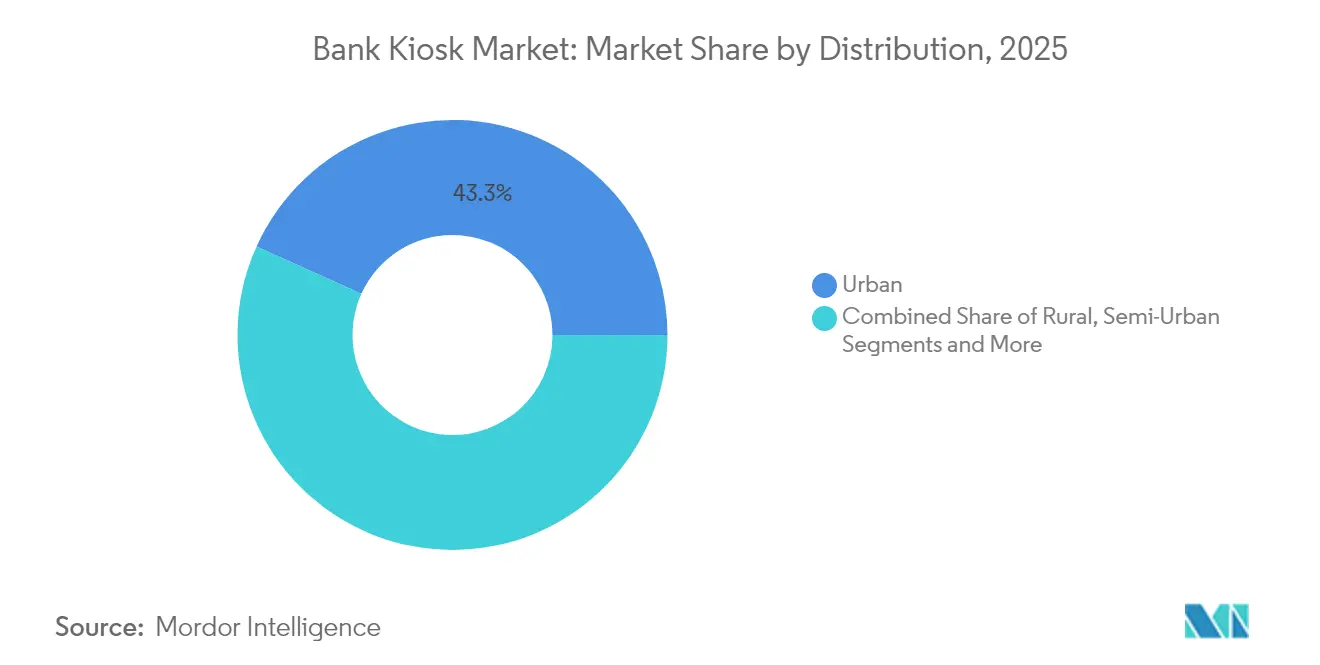

- 流通別では、都市部が2025年の銀行キオスク市場シェアの43.25%を占め、農村部への導入は2026〜2031年にかけて年平均成長率(CAGR)16.21%で成長すると見込まれています。

- 設置場所別では、オフサイト設置が2025年の銀行キオスク市場規模の52.88%を占め、オンサイトユニットは2031年にかけて年平均成長率(CAGR)16.02%で拡大しています。

- 北米は2025年の世界収益の27.95%を占め、アジア太平洋は2031年にかけて年平均成長率(CAGR)16.52%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の銀行キオスク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セルフサービス多機能キオスクへの需要増加 | +4.2% | 北米と欧州での採用率が最も高い世界全体 | 中期(2〜4年) |

| コスト削減と支店最適化 | +3.8% | 世界全体、特に人件費が高い成熟市場で顕著 | 短期(2年以内) |

| 顧客体験の向上/待ち時間の短縮 | +2.9% | 世界の都市中心部、特にアジア太平洋 | 中期(2〜4年) |

| AI対応の予知保全による稼働停止時間の削減 | +1.7% | 北米、欧州、先進アジア市場 | 中期(2〜4年) |

| 新興市場における金融包摂義務 | +2.1% | アジア太平洋、アフリカ、ラテンアメリカの一部 | 長期(4年以上) |

| フィンテック連携向けのサービスとしての支店(Branch-as-a-Service)キオスク | +1.5% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セルフサービス多機能キオスクへの需要増加

銀行は、現金リサイクル、口座開設、ローン申込を含む支店取引の90%を処理できる多機能ユニットへのレガシーATMの置き換えを継続しています。顧客の嗜好は大きく変化しており、75%がインタラクティブテラー体験を従来の窓口サービスよりも高く評価しています。直感的なインターフェースがワークフローを合理化することで、取引の中断率が40%低下しました。このドライバーは、デジタルへの期待が最も高く支店の縮小が進む大都市圏で最も強く共鳴しています。コスト効率がさらに採用を後押しし、銀行キオスク市場における中核インフラとしての多機能キオスクの役割を確固たるものにしています。

コスト削減と支店最適化

パーソナルテラーマシンはレガシーATMより20〜30%低コストでありながら、ほぼすべての窓口業務を処理でき、1台あたり年間7万〜10万米ドルの節約を実現します。キオスクのみのサテライトを持つハブアンドスポークネットワークを導入した金融機関は、ネットワーク運営コストを最大25%削減しています。スタッフをアドバイザリー業務に再配置することで、クロスセル率と従業員一人あたりの収益が向上します。人件費が高い成熟市場では最も高い投資対効果(ROI)が見られ、銀行キオスク市場全体でのキオスク投資を強化しています。

顧客体験の向上と待ち時間の短縮

平均取引時間が40〜60%短縮され、行列が減少し、満足度が向上しています。リモートビデオテラーは、ユーザーの69%にとって支店スタッフと同等の知覚サービス品質を提供するようになりました。通常1日12〜24時間に及ぶキオスクの延長営業時間は、通常の営業時間外に銀行を利用する中小企業に恩恵をもたらしています。待ち行列管理の統合により、顧客はモバイルで事前予約が可能となり、パーソナライゼーションエンジンがデータを活用してカスタマイズされたメニューを提示することで、銀行キオスク市場におけるロイヤルティの強化とリピート利用の促進を実現しています。

AI対応の予知保全による稼働停止時間の削減

200以上のパフォーマンスパラメータを監視する機械学習アルゴリズムが障害発生前に予測し、重大な稼働停止時間を最大35%削減しています。リモート解決により、現地訪問なしでインシデントの45%に対応し、平均修復時間を数日から数時間に短縮しています。1時間のオフラインが250〜400米ドルの損失価値に相当することを考えると、稼働率の向上はキオスクフリートの拡大に向けたビジネスケースを実質的に強化します。特にアクセスが困難なオフサイト会場では効果が顕著です。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期設置・保守コストの高さ | -2.3% | 世界全体、特に新興市場への影響が大きい | 短期(2年以内) |

| モバイルバンキングによる来店客数の侵食 | -1.9% | 世界の都市中心部、特にスマートフォン普及率が高い市場 | 中期(2〜4年) |

| キオスクにおける生体認証データへの規制上の精査 | -1.2% | 欧州(GDPR)、カリフォルニア州(CCPA)、新興のグローバル規制 | 中期(2〜4年) |

| サイバー攻撃対象領域の拡大と評判リスクの上昇 | -1.4% | 世界全体、特に厳格なデータ保護法を持つ市場への影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期設置・保守コストの高さ

フル機能のインタラクティブテラーマシンは1台あたり6万〜8万米ドルのコストがかかり、サイト準備にさらに1万〜1万5,000米ドルが加算されます。年間の保守・ライセンス費用はハードウェア価値の20〜25%を消費し、投資回収期間を24〜36ヶ月に延ばします。中小規模の銀行や新興市場の金融機関は予算上の障壁に直面していますが、ハードウェア・アズ・ア・サービス(Hardware-as-a-Service)による資金調達が普及しつつあり、資本支出を運営費に転換することで、銀行キオスク市場における潜在需要を解放する可能性があります。

モバイルバンキングによる来店客数の侵食

スマートフォン取引は年間28%増加しており、残高照会などの基本的なタスクが物理チャネルから離れています。モバイル利用率が10%上昇するごとにキオスク取引量が3〜5%低下する相関関係があり、若年層の高価値顧客層における稼働率を圧迫しています。ベンダーは、小さな画面では依然として困難な文書スキャン、高額現金、生体認証IDなどの複雑なワークフローを可能にすることで対抗しており、キオスクで完結するモバイル事前処理取引により両タッチポイントの融合を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ビデオテラーの勢いを伴う多機能の優位性

多機能ユニットは、現金処理、小切手イメージング、カード発行、文書ワークフローを統合することで、2025年の銀行キオスク市場シェアの59.35%を獲得しました。取引コストは平均0.70米ドルで、窓口サービスの4.50米ドルと比較して、都市部の支店が運営費を最大40%削減することを可能にしています。銀行キオスク市場規模の観点から、これらのシステムはほとんどの変革プロジェクトの基盤となり、より小さなフットプリントと高いスループットを実現しています。このセグメントの成長は、生体認証モジュール、デジタルレシートプリンター、AI駆動のパーソナライゼーションに対応するモジュラー設計によって強化されており、陳腐化を懸念する銀行の投資を将来にわたって保護しています。

バーチャル/ビデオテラーマシンは年平均成長率(CAGR)19.47%を記録すると予測されており、集中型コールセンターを通じて自動化と人間の専門知識を融合させています。銀行の報告によると、顧客の81%がリモートテラーを対面スタッフと同等に知識があると評価しており、複雑な取引やアドバイザリー取引の両方での受け入れが拡大しています。人員プールにより人員配置の柔軟性が向上し、延長営業時間が競争の激しい都市部の回廊でサービスを差別化しています。単機能キオスクはニッチなユースケースで存続していますが、統合ソリューションが銀行キオスク市場を支配するにつれてその関連性は縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供内容別:ハードウェアの基盤とサービスの急成長

ハードウェアは2025年収益の50.76%を維持し、タッチディスプレイ、現金リサイクラー、暗号化PINパッド、マルチモーダル生体認証センサーで銀行キオスク市場を支えています。メーカーはエネルギー効率を重視しており、新製品ラインは消費電力を40%削減し、資産寿命を7年以上に延ばすモジュール性を備えています。2025年に施行されるTR-31キーブロック義務を含む必須セキュリティアップデートが更新サイクルを引き起こし、銀行キオスク市場全体での近期ハードウェア需要を支えています。

年平均成長率(CAGR)17.84%で拡大するサービスは、マルチベンダー環境の運用上の複雑さを反映しています。稼働率98%以上を保証する予知保全契約は、修理対応型モデルより15〜20%のプレミアムを要求します。マネージドサービス契約はソフトウェアパッチ適用、現金ロジスティクス、不正監視をカバーし、リスクを銀行からベンダーに移転して、粘着性の高いリカーリング収益ストリームを生み出しています。同時に、APIファーストのソフトウェアプラットフォームが新機能のアジャイルな展開を可能にし、銀行キオスク市場内の対応可能な価値を拡大しています。

流通別:都市部の牙城と農村部の加速

都市部への導入は2025年収益の43.25%を占め、高密度な取引量とデジタルファーストの顧客期待を反映しています。都市部の支店は床面積を最大30%縮小しながら、キオスクを主要な取引チャネルとして組み込み、アドバイザリーエンゲージメント比率を高めています。高い導入密度により現金処理とサービスロジスティクスにおいてスケールメリットが生まれ、銀行キオスク市場の大都市圏における投資対効果を強化しています。

農村部への設置は年間16.21%成長しており、フルサービス支店が成立しない地域でのサービスギャップを埋めるためにキオスクの経済性を活用しています。インドのデジタルインディアやNABARDなどのプログラムは、マイクロATMおよびキオスクの展開に対する補助金を支援しています。堅牢なハードウェアとオフライン取引キューイングが接続性の課題に対応し、金融アクセスを拡大しています。準都市部ゾーンはこれらの極端な状況の中間に位置し、量とコストのバランスを取りながら、大都市圏の交通ハブはキオスクを発券や市政サービスと統合し、銀行キオスク市場内のユースケースを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置場所別:オフサイトのリーチ対オンサイトの再発明

オフサイトキオスクは2025年収益の52.88%でトップとなり、銀行が小売店、空港、キャンパスに1ユニットあたり月間1,500〜2,000件の取引でタッチポイントを展開することを可能にしています。最短18ヶ月という損益分岐期間は、魅力的な経済性を裏付けています。IoTアラーム、強化金庫、AIベースの異常検知などの物理的セキュリティの革新は、無人サイトでの信頼を維持するために極めて重要であり、銀行キオスク市場規模のオフサイトコンポーネントを支えています。

年平均成長率(CAGR)16.02%で拡大するオンサイトユニットは、出納窓口からアドバイザリーラウンジへの支店再構成を支えています。日常取引の70〜80%がセルフサービスに移行すると、窓口担当者数が30〜40%減少し、顧客関係に費やす時間が増加します。統合スケジューリングツールにより、ユーザーはセルフサービスから銀行員との相談にシームレスに切り替えることができ、リテンションを強化しています。オープンプランのキオスクデザインが個室ブースに取って代わり、進化する銀行キオスク市場全体で透明性とコラボレーションを重視する支店の美観に合致しています。

地域分析

北米は2025年に収益シェア27.95%を維持しており、インタラクティブテラーマシンは国内支店ではないとする米国連邦預金保険公社(FDIC)のガイダンスがコンプライアンス上のハードルを削減したことが追い風となっています。米国の銀行が地域導入の3分の2を占め、郊外および農村部でのカバレッジを維持しながらフットプリントを統合するためにキオスクを活用しています。カナダの金融機関はビデオテラーの採用でリードしており、複雑なタスクの35〜40%がリモートで完結するようになっており、銀行キオスク市場内での成熟したサービスの融合を示しています。

アジア太平洋は大規模な国家包摂キャンペーンを先頭に、2031年にかけて年平均成長率(CAGR)16.52%を記録すると予測されています。中国は地域ボリュームの約40%を占め、広大な都市人口にサービスを提供するために次世代ユニットに高度な生体認証とAI駆動の分析を組み込んでいます。インドはキオスクを活用して銀行サービスが行き届いていない農村部への正規銀行サービスの拡大を図っており、世界の銀行キオスク市場の軌跡を再形成する爆発的なユニット成長を支えています。日本と韓国は投資、暗号資産、交通エコシステムとの統合を通じて革新し、機能的な範囲を拡大しています。

欧州は多様なパターンを示しており、西部諸国が既存の支店ネットワークを最適化する一方、東部市場は第一世代のカバレッジを拡大しています。ドイツと英国では、日常取引の50〜60%がキオスクに移行し、スタッフが高付加価値業務に解放されていると報告されています。一般データ保護規則(GDPR)への準拠が近接センサーやプライバシーフィルターなどのプライバシー保護への投資を促進しています。中東はキオスクの展開をスマートシティプログラムと連携させており、一部のアフリカ諸国はモバイル事前処理とキオスク完結を組み合わせたハイブリッドモデルを試験的に導入し、銀行キオスク市場内での包摂を拡大しています。

競合環境

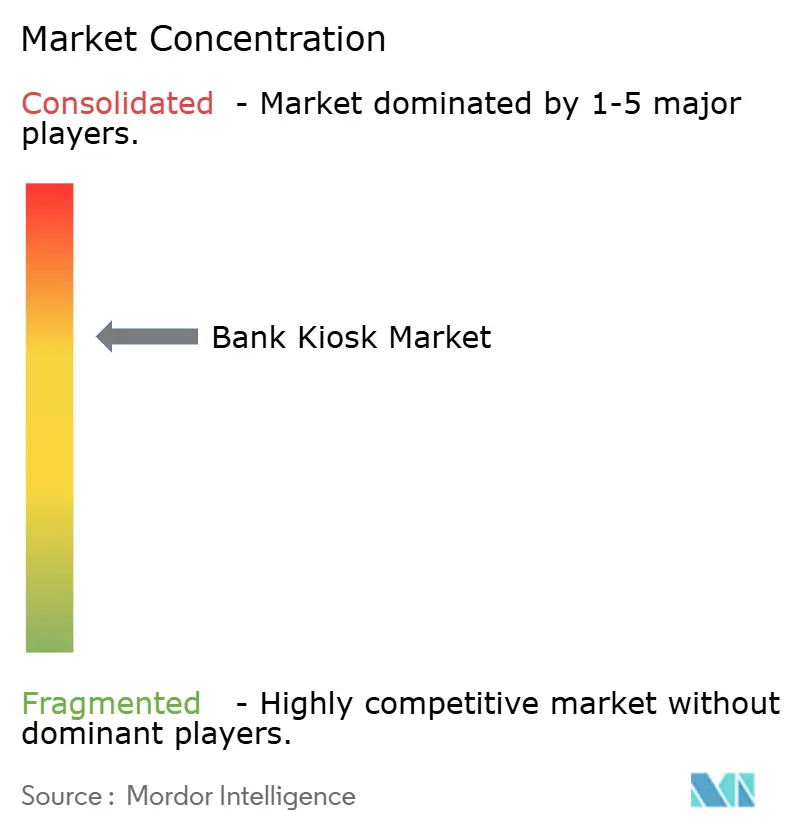

銀行キオスク市場は中程度の集中度を示しており、上位5社が世界収益の約65%を占めています。NCR、Diebold Nixdorf、Nautilus Hyosung はスケールメリットを維持しながらも、ハードウェアマージンの圧縮に伴いクラウドソフトウェア、分析、マネージドサービスを通じた収益化を強化しています。Diebold NixdorfのDN Vynamicスイートはこの転換を体現しており、取引、セキュリティ、顧客ジャーニーの統合オーケストレーションを可能にしながら、持続的なアニュイティストリームを提供しています。

中国のGRG Bankingや日本のOKI Electricなどの地域専門企業は、現地の規制知識を活用して多言語インターフェースや政府ID認証などの機能セットをカスタマイズしています。ハードウェアベンダーとフィンテック企業のパートナーシップが増殖しており、オープンAPIプラットフォームとブロックチェーン、中小企業サービス、データ分析のニッチな機能を融合させています。クラウドに依存しないソフトウェアに特化した破壊的企業は、銀行の切り替えコストを低減することで垂直統合型の既存企業に挑戦しており、銀行キオスク市場内で新たな競争の戦場となっています。

人工知能(AI)が現在の主要な差別化要因となっています。ベンダーは予知保全の精度、不正検知アルゴリズム、リアルタイムパーソナライゼーションエンジンで競い合っています。サステナビリティも追加のベクターとなっており、最新モデルは消費電力を最大40%削減し、リサイクル素材のケーシングをサポートしています。マネージドサービスの浸透が深まるにつれ、競争の基盤はユニット出荷数からライフタイムバリューへとシフトし、エコシステムのロックインを強化し、銀行キオスク市場全体の競争戦略を再定義しています。

銀行キオスク業界のリーダー企業

NCR Corporation

Diebold Inc

Glory Limited

Nautilus Hyosung Corporation

Korala Associates Ltd (KAL ATM Software)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NCR Atleosは次世代SelfServ 80シリーズを発売しました。強化された現金リサイクル機能と統合インタラクティブテラー機能を備えています。新プラットフォームは従来モデルと比較してエネルギー消費を35%削減しながら、即時ローン承認や本人確認サービスを含むより幅広い取引をサポートしています。

- 2025年3月:FiservはオーストラリアでそのClover銀行キオスクプラットフォームを導入し、さまざまなビジネス管理タスクを統合するオールインワンソリューションでグローバルフットプリントを拡大しました。このシステムは、金融機関とその中小企業顧客の業務を合理化するために設計された独自のハードウェアとソフトウェアを備えています。

- 2025年2月:Diebold Nixdorfは2024年第4四半期の好調な業績を報告し、成長を牽引するDNシリーズセルフサービスソリューションの成功を強調しました。同社はクラウドベースのソフトウェアプラットフォームがリカーリング収益ストリームの創出と顧客リテンションの向上に果たす役割を強調しました。

- 2025年1月:Faytechは2025年の国際コンシューマー・エレクトロニクス・ショー(CES 2025)において、マルチタッチインターフェースと統合決済システムを備えた銀行アプリケーション向けに設計された30インチの透明有機ELディスプレイキオスクを発表しました。この革新的なディスプレイ技術により、従来のキオスクよりも小さな物理的フットプリントを維持しながら、顧客エンゲージメントの向上が可能となります。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、銀行キオスク市場を、規制を受けた銀行および信用組合が設置するすべてのセルフサービス端末として定義しています。これらの端末は、窓口担当者の介入なしに、口座開設、現金・小切手取引、カード発行、ビデオ支援サービスを顧客が完結できるものです。キオスクのハードウェア、組み込みソフトウェア、およびキオスクの稼働を維持するための定期的なフィールドサービスを含みます。キオスクに物理的に常駐しない支店コアソフトウェアライセンスは除外されます。

スコープ除外:非銀行系小売キオスク(発券、クイックサービスフード、行政サービス、ゲーミング)は本レビューの対象外です。

セグメンテーション概要

- タイプ別

- 単機能キオスク

- 多機能キオスク

- バーチャル/ビデオテラーマシン

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- 流通別

- 農村部

- 準都市部

- 都市部

- 大都市圏

- 設置場所別

- オンサイト

- オフサイト

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、GCC全域のキオスクインテグレーター、地域銀行協会、デジタルバンキング責任者にインタビューを実施しました。サービスコールの頻度、部品交換コスト、パイロット成功率に関する知見により、純粋なデスクワークでは把握できない稼働率係数、回収期間、現実的な展開ペースを精緻化することができました。

デスクリサーチ

Mordorのアナリストはまず、世界銀行の金融包摂指標、BISのATM密度統計、IMFの為替レートシリーズなど、公開されている大規模データセットをスクレイピングおよびクリーニングし、顧客基盤と価格の文脈を設定しました。これらを補完するため、FDIC、欧州銀行監督機構(EBA)、インド準備銀行の政策文書を活用し、ブランチライト化に向けた規制上の後押しを確認しました。さらに、Volzaの出荷データおよびQuestelを通じてアクセスした特許動向を用いて、ビデオテラー技術の普及状況をマッピングしました。年次報告書、10-K、投資家向け資料、信頼性の高いビジネス誌の記事は、地域別の平均販売価格とリフレッシュサイクルの検証に活用しました。このリストは例示であり、数値の相互確認とデータギャップの解消のために多数の追加二次情報源が活用されています。

市場規模の算定と予測

トップダウンモデルでは、銀行支店数と個人向け銀行業務の来店者数を需要プールに変換し、一次インタビューから導出した地域別キオスク普及率を適用します。選択的なボトムアップ相互確認では、主要メーカー10社が報告する推定導入台数に平均販売価格を乗じて積み上げます。キオスクの平均ASP、支店合理化比率、ビデオテラーの採用率、現金対デジタル決済シェア、サービス契約更新率などの主要変数が過去系列を駆動します。毎年更新される多変量回帰分析がこれらの変数を導入台数の成長に結びつけ、ARIMAオーバーレイを適用して景気循環的なショックを平滑化した上で、2030年までの予測を延伸します。

データ検証と更新サイクル

すべての草稿アウトプットは3段階の検証を経ます。すなわち、過去比率に対する自動分散スキャン、シニアアナリストによるピアレビュー、および偏差が事前設定の閾値を超えた場合の照合コールです。モデルは毎年更新され、重大なイベント、大規模な規制変更、または重要なM&Aが発生した場合は中間更新が行われるため、クライアントは常に最新の数値を受け取ることができます。

MordorのBank Kiosk基準値が信頼性を持つ理由

企業によって「銀行キオスク」の定義、コストの束ね方、推計の更新頻度が異なるため、公表数値が一致することはほとんどありません。

主なギャップ要因としては、ハードウェア収益のみをモデル化する調査会社、すべてのセルフサービスキオスクを一括計上する調査会社、新興市場における急速な価格下落を無視した静的ASPを使用する調査会社が挙げられます。Mordorのスコープは実際の銀行調達バスケットを反映し、ベースケースは極端なシナリオではなく中程度の採用を前提とし、データセットは12ヶ月ごとに更新されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 211億2,600万米ドル(2025年) | Mordor Intelligence | - |

| 219億7,000万米ドル(2025年) | Global Consultancy A | 規制銀行外のフィンテック運営キオスクの一部を含む;一次検証が限定的 |

| 9億4,000万米ドル(2023年) | Industry Research B | ハードウェアのみの収益でサービス契約を除外、静的ASPを使用 |

| 7億4,000万米ドル(2021年) | Trade Journal C | 地理的カバレッジが狭く、5年前の為替レートを使用 |

総合すると、スコープの広狭や古い前提条件によって合計値が大きく変動することが示されており、一方でMordorの厳格な変数選択と年次相互確認は、マネージャーが信頼できるバランスの取れた透明性の高い基準値を提供します。

レポートで回答される主要な質問

銀行キオスク市場の現在の規模はどのくらいですか?

銀行キオスク市場は2026年に245億6,000万米ドルであり、2031年までに505億4,000万米ドルに達すると予測されています。

銀行キオスク市場で最大のシェアを持つセグメントはどれですか?

多機能キオスクは、ほとんどの窓口取引を処理する能力と低い運営コストにより、2025年に収益シェア59.35%でトップとなっています。

銀行キオスク市場でサービスがハードウェアよりも速く成長しているのはなぜですか?

銀行はコア業務に集中するために保守、ソフトウェアアップデート、予測分析をアウトソーシングする傾向が強まっており、サービスの年平均成長率(CAGR)17.84%を牽引しています。

2031年にかけて最も速く成長すると予測されている地域はどこですか?

アジア太平洋は金融包摂プログラムと急速な都市化、特に中国とインドに牽引されて年平均成長率(CAGR)16.52%で拡大すると予測されています。

予知保全機能はキオスクの経済性をどのように改善しますか?

AI駆動の監視が重大な稼働停止時間を最大35%削減し、問題の45%をリモートで解決することで、取引収益と顧客満足度を保護しています。

新興市場でのより広範な採用を制約する主な課題は何ですか?

1台あたり6万〜8万米ドルのサイト準備費用を加えた高い初期設置コストが投資回収期間を延ばしていますが、ハードウェア・アズ・ア・サービス(Hardware-as-a-Service)モデルが負担を軽減しつつあります。

最終更新日: