ニュージーランドEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

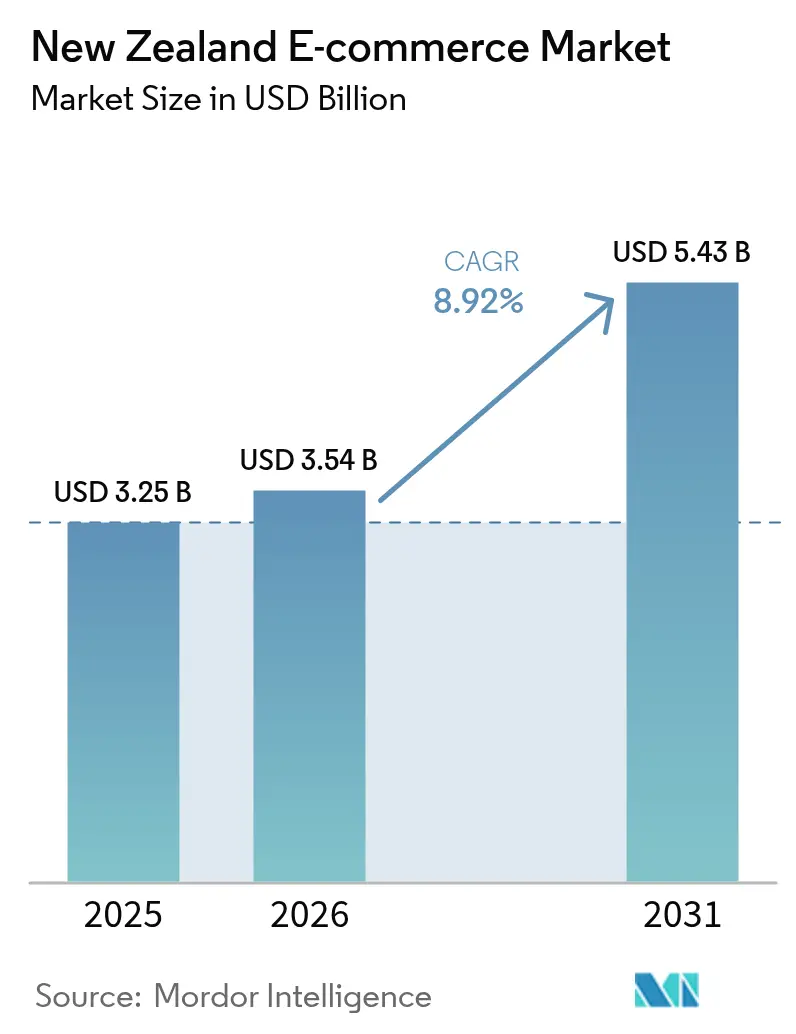

| 基準年の市場規模 (2025) | 3.25 十億米ドル |

| 市場規模 (2026) | 3.54 十億米ドル |

| 市場規模 (2031) | 5.43 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドイコマース市場分析

2026年のニュージーランドEコマース市場規模はUSD 35億4,000万と推定され、2025年の値USD 32億5,000万から成長しており、2031年の予測はUSD 54億3,000万で、2026年から2031年にかけて年平均成長率(CAGR)8.92%で成長しています。スマートフォン普及率の向上、ほぼ全国をカバーする光ファイバー網、および政府の支援プログラムが好ましい需要環境を生み出しています。オーストラリアおよび中国との国際小包協定が配送上の摩擦を軽減し製品の入手可能性を拡大する一方、後払い(BNPL)などの決済イノベーションがバスケットサイズとコンバージョンを向上させています。小売業者は、店舗内受け取り、当日配送、ロイヤルティデータ分析を融合した統合オムニチャネル戦略で対応しています。グローバルマーケットプレイスからの競争激化により、地元の既存企業はAI駆動のパーソナライゼーションの深化とフルフィルメント自動化への投資を推進しています。

主要レポートのポイント

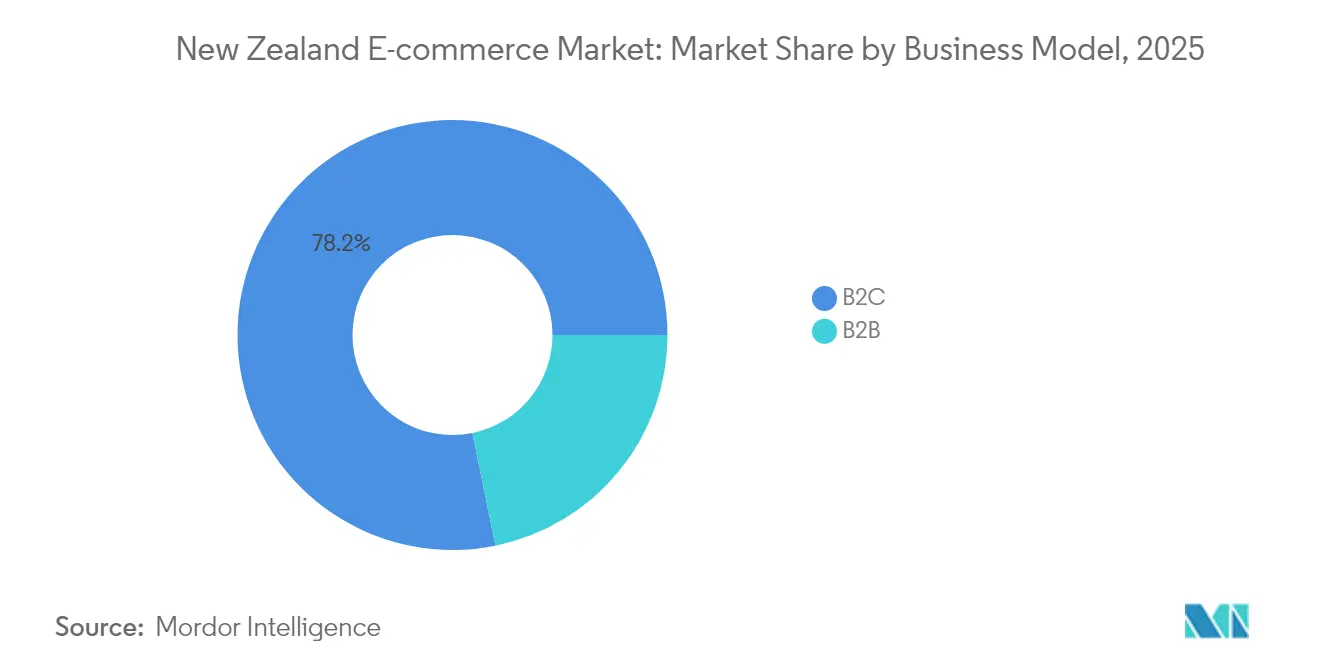

- ビジネスモデル別では、B2C取引が2025年のニュージーランドEコマース市場シェアの78.20%を占めてリードしており、B2Bは2031年にかけて年平均成長率(CAGR)11.25%で拡大する見込みです。

- デバイス別では、スマートフォンが2025年のニュージーランドEコマース市場規模の65.70%を占め、同セグメントは2031年にかけて年平均成長率(CAGR)10.12%で成長する見込みです。

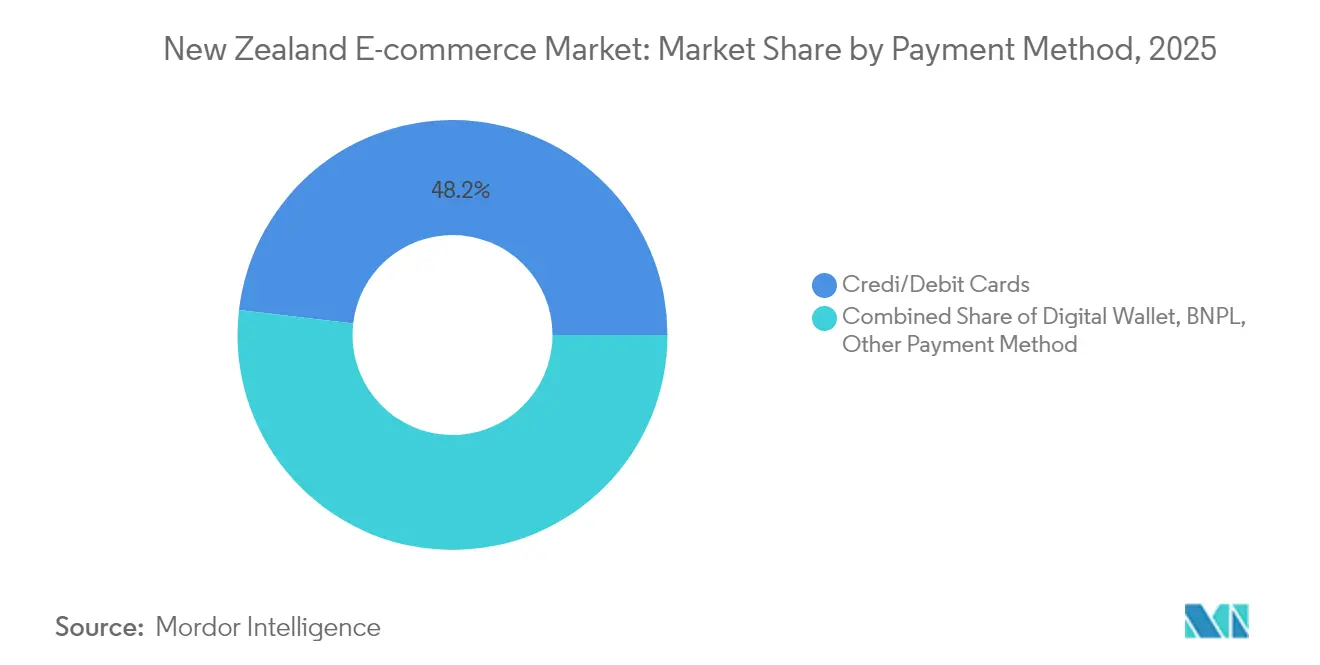

- 決済方法別では、クレジット・デビットカードが2025年のニュージーランドEコマース市場規模の48.15%のシェアを保持し、BNPLは年平均成長率(CAGR)14.05%で最も急成長しているオプションです。

- B2C製品カテゴリ別では、コンシューマーエレクトロニクスが2025年のニュージーランドEコマース市場シェアの17.65%を占め、食品・飲料は最も高い年平均成長率(CAGR)13.55%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドEコマース市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 農村部ブロードバンド拡大によるモバイルコマース普及率の拡大 | +1.8% | サウスアイランドおよびウエストコースト地域の農村部で最も大きな伸びを示す、全国的な動向 | 中期 (2〜4年) |

| Z世代のAOV成長を促進するBNPLの急速な普及 | +2.1% | 都市部中心(オークランド、ウェリントン、クライストチャーチ)から地方へ波及 | 短期 (2年以内) |

| 中小企業のオンライン移行を加速させる政府のデジタルブーストプログラム | +1.5% | 製造拠点(ハミルトン、パーマストンノース)に集中した全国的な取り組み | 中期 (2〜4年) |

| AU・CNからの送料を削減する国際小包協定 | +0.9% | オークランド、ウェリントン、クライストチャーチで先行利益を得る全国的な取り組み | 長期 (4年以上) |

| コロナ禍以降のソーシャルコマース・インフルエンサーマーケットプレイスの急増 | +1.3% | オークランド、ウェリントンに集中する都市部のミレニアル世代およびZ世代 | 短期 (2年以内) |

| オークランドにおけるラストマイル配送ロボティクスの進歩 | +0.6% | オークランド都市圏、ウェリントンへの拡大の可能性 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

農村部ブロードバンド拡大によるモバイルコマース普及率の拡大

固定無線ブロードバンドが全国ブロードバンドの20%を供給するようになり、地形的な課題を克服して遠隔地コミュニティにおけるモバイル決済を可能にしています。[1]GSMA、「モバイルエコノミー アジア太平洋」、gsma.com 光ファイバーは全世帯の87%に到達し、都市部の接続率は78%を超えているため、5Gの展開によりリッチメディアおよび拡張現実カタログの提供が可能となります。[2]商務委員会、「インターチェンジ手数料草案決定」、comcom.govt.nz 小売業者は、ワンクリック決済を組み込んだソーシャルコマースアプリを通じて取引する、これまでサービスが行き届いていなかった購買者からの需要を新たに取り込んでいます。接続性の向上はデジタルデバイドの解消にも寄与し、地方の中小企業が低い追加コストで大規模マーケットプレイスに在庫を出品できるようになります。その結果、地理的な需要分散が広がり、リピート購入の頻度が高まっています。

Z世代の購買力を促進するBNPLの急速な普及

信用契約・消費者金融法(Credit Contracts and Consumer Finance Act)がプロバイダーにイノベーションと消費者保護のバランスを取った明確なコンプライアンス経路を提供することで、ニュージーランドのBNPLユーザー基盤は加速しています。Z世代の購買者は、エレクトロニクスやファッションにおける初期費用の障壁を取り除く4回分割払いプランを支持し、加盟店の平均注文額を引き上げています。手数料負担がコンバージョン率の向上とカート放棄率の低下により相殺されるため、小売業者もBNPLを歓迎しています。カードがまだ主流である中、BNPLの伸びは既存の取引量を侵食するのではなく追加的なボリュームを生み出し、小売総売上高を引き上げています。プロバイダー間の競争激化により、複数の加盟店にわたるリピート利用を促すロイヤルティ連動型分割払いオファーが登場しています。

中小企業のオンライン移行を加速させる政府のデジタルブーストプログラム

NZD 4,000万(USD 2,372万)のデジタルブーストプログラムの予算配分により、地方の中小企業は無料トレーニングモジュール、専門家によるメンタリング、および共同出資によるプラットフォーム構築の支援を受けることができます。[3]ニュージーランド財務省、「デジタルブーストプログラム資金調達」、treasury.govt.nz 参加企業はオンラインマーケットプレイスとの連携後に販売サイクルの短縮を報告しており、より多くのサプライヤーを惹きつけるネットワーク効果を生み出しています。マオリ系企業への働きかけにより包括的な成長が確保され、オンライン上の製品多様性が拡大しています。中小企業がサプライチェーンをデジタル化するにつれ、B2B電子調達ポータルへの需要が高まり、物流、決済、サイバーセキュリティ分野のサービスプロバイダーを刺激しています。この取り組みは、販売者基盤を拡大し専門的な水準を向上させることで、ニュージーランドEコマース市場を支えています。

AU・CNからの送料を削減する国際小包協定

緊密経済関係(Closer Economic Relations)協定がほとんどの関税を撤廃し、貿易シングルウィンドウが到着前に93.9%のコンテナを通関処理することで、通関遅延を削減しています。ラストマイルコストの低下により、これまで国際発送を正当化できなかった小規模小売業者がゲートウェイ都市への参入を可能にしています。同時に、ニュージーランドのブランドは同協定を活用してシドニーおよびメルボルンのフルフィルメントセンターを通じてオーストラリアの消費者にリーチし、収益源を多様化しています。物流会社は、精算時に関税計算を統合したワンストップの国際小包ソリューションを提供し、エンドユーザーの透明性を高めています。長期的には、国内とトランス・タスマン間の送料のコストパリティが競争を激化させ、地元の販売者はサービスと製品の真正性で差別化を図ることを余儀なくされています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| サウスアイランドへの配送を阻む高い沿岸輸送コスト | -0.8% | サウスアイランド、特にウエストコーストおよびサウスランド地域 | 長期 (4年以上) |

| CERT NZの取り組みにもかかわらず消費者信頼を損なう増加するオンライン詐欺 | -1.2% | 都市部でのオンライン活動が活発なため影響が大きい、全国的な問題 | 短期 (2年以内) |

| 国際小包販売業者向けの低価額輸入品に関する断片的なGSTルール | -0.7% | 国際Eコマースプラットフォームおよび越境小売業者に影響する全国的な問題 | 中期 (2〜4年) |

| フルフィルメントリードタイムを延長させる倉庫労働力不足 | -0.5% | オークランド、ウェリントン、クライストチャーチの配送ハブ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

サウスアイランドへの配送を阻む高い沿岸輸送コスト

国内船舶はグローバルキャリアに課されていない排出量取引課税を負担しており、サウスアイランドへの1個あたりの配送コストを引き上げています。港湾インフラが船舶サイズを制限し、規模の経済を妨げ輸送時間を延長しています。高い運賃はウエストコーストの消費者にとってのチェックアウト価格に直接影響し、ノースアイランドと比較した需要を抑制しています。小売業者はクライストチャーチにマイクロフルフィルメントハブを試験導入してラストマイルの距離短縮を図っていますが、在庫の重複化は利益率を圧迫しています。沿岸輸送が燃料コスト軽減や能力増強の恩恵を受けない限り、地域間の成長格差は継続する可能性が高いです。

CERT NZの取り組みにもかかわらず消費者信頼を損なう増加するオンライン詐欺

2023年の詐欺被害額はNZD 2億(USD 1億1,862万)に迫り、購買者の62%が毎月詐欺的なメッセージに遭遇しています。銀行が支払先確認システムや自主的な補償スキームを導入する中でもフィッシング詐欺は依然として蔓延しています。CERT NZが迅速な警告を発していますが、AI駆動のソーシャルエンジニアリング攻撃は急速に進化しており、加盟店は多要素認証への投資を余儀なくされています。不安の高まりが高齢層や初めての購買者の利用を遅らせ、短期的には到達可能な顧客基盤を制約しています。啓発キャンペーンと安全決済バッジが信頼回復を目指していますが、継続的な取り組みが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:デジタルトランスフォーメーションがB2Bエンゲージメントを再定義

B2Cは2025年のニュージーランドEコマース市場シェアの78.20%を維持しましたが、調達プラットフォームがメールベースの発注に取って代わるにつれ、B2Bの取引量は年平均成長率(CAGR)11.25%で上昇すると予測されています。この乖離は、採用が軌道通りに進めば、B2B取引のニュージーランドEコマース市場規模が2031年までにほぼ倍増する可能性を意味します。伝統的な卸売業者はカタログをデジタル化してロングテール顧客にリーチし、限界コストでSKUの入手可能性を拡大しています。デジタルブーストプログラムは、中小製造業者のストアフロント構築を補助することで参入障壁を低下させ、オンラインの在庫多様性を豊かにしています。

企業はAI駆動の需要計画と自動再発注を統合して欠品を防ぎ、デジタルチャネルへのロイヤルティを強化しています。関税支払済み価格の透明性が調達リスクを低減するため、越境調達が勢いを増しています。B2Cプレーヤーにとっては、オムニチャネルの継続的な改善がロイヤルティデータを活用したパーソナライズされたオファーの最適化に焦点を当てています。両モデルが顧客中心主義に収束するにつれ、単一のコードベースでB2CとB2Bのワークフローの両方に対応できるプラットフォームプロバイダーは、追加的な収益源を獲得できる立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:スマートフォンがモバイルファーストのパラダイムを確立

スマートフォンコマースは2025年に取引額の65.70%を生み出し、年平均成長率(CAGR)10.12%で拡大することが期待されており、ニュージーランドEコマース市場の中心的なチャネルとなっています。5G普及率の上昇と光ファイバーバックホールの組み合わせがページ読み込みの遅延を削減し、コンバージョンを向上させる没入型の製品表示を可能にしています。この軌道が維持されれば、モバイルを通じたニュージーランドEコマース市場規模は2031年前にUSD 32億を超える可能性があります。

ラップトップおよびデスクトップのセッションは、詳細な仕様を必要とするカスタマイズ可能な高額B2B購入にとって依然として重要ですが、こうしたやり取りもハンドセット上で完結することが多くなっています。小売業者は、断続的な電波状況がある農村地域でのオフライン閲覧をサポートするプログレッシブウェブアプリのアーキテクチャを最適化しています。InstagramおよびTikTokにおけるソーシャルコマースの統合が商品発見から直接加盟店カートへと誘導し、購入までの道のりを短縮しています。音声アシスタントとコンバーセーショナルコマースは、自発的な注文を取り込むことで追加収益をもたらし、モバイルが単なる別の画面ではなく顧客ジャーニー全体のアンカーであることを示しています。

決済方法別:BNPLがチェックアウトの好みを再形成

カードは2025年のニュージーランドEコマース市場規模の48.15%のシェアを維持しましたが、BNPLの取引は年率14.05%で増加しており、10年以内に分割払いモデルがクレジットカードと競合する位置付けになっています。採用が続けば、ニュージーランドEコマース市場シェアにおけるBNPLの割合は2031年までに20%を超える可能性があります。規制の明確化がプロバイダーの倒産リスクを低減し、定期的な食料品注文向けのサブスクリプション型BNPLなど製品イノベーションを促進しています。

チェックアウト時に複数の決済手段が提供される場合、加盟店はカート放棄率の低下を経験しています。デジタルウォレットはトークン化セキュリティとスマートフォン生体認証に支えられて着実に成長しています。今後、組み込み型ファイナンスが決済とロイヤルティの境界を曖昧にし、購買者が分割払いの返済と同時にリワードを積み上げられるようになります。アクワイアラーにとっては、商務委員会が発表したインターチェンジ手数料の上限が利益率を圧縮する可能性がありますが、同時に小規模加盟店の決済受け入れを広げることにもなります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

B2C製品カテゴリ別:食料品の成長がエレクトロニクスの優位性に挑戦

コンシューマーエレクトロニクスは2025年のニュージーランドEコマース市場シェアの17.65%を占め、急速なアップグレードサイクルとグローバルブランドの投入に支えられています。食品・飲料は当日配送とコールドチェーン投資が全国規模で拡大するにつれ、年平均成長率(CAGR)13.55%で拡大する成長の例外的存在となっています。現在の推移が続けば、オンライン食料品のニュージーランドEコマース市場規模は2031年までにUSD 10億5,000万に達する可能性があります。

Woolworths NZの2025年上半期のオンライン売上高が14.6%増加したことは、便利な配送時間帯の予約に対する消費者の需要を裏付けています。一方、ファッションはインフルエンサー主導のTikTokキャンペーンを活用して衝動買いを促し、家具小売業者は自宅での商品可視化を可能にするARツールを導入しています。カテゴリの既存企業は、頻度とバスケットミックスが業種によって大きく異なることを認識し、生涯価値を最大化するためにサブスクリプションモデルと動的価格設定アルゴリズムを試験的に導入しています。

地理的分析

オークランドは高い人口密度、国際空港、およびフルフィルメントセンターの集積を背景に、ニュージーランドEコマース市場の中核を担っています。ウェリントンはこれに続き、公共部門の調達とB2B需要を促進する強固な専門サービス基盤によって牽引されています。クライストチャーチはサウスアイランドのゲートウェイとして機能し、そのテクノロジークラスターがデータ駆動型ルート計画の効率化を通じて高い輸送コストを相殺するのに役立っています。

地域ブロードバンドの取り組みが光ファイバーを全世帯の87%に拡大し、固定無線ブロードバンドを遠隔地の地形にまで届けることで、ニュージーランドEコマース市場規模が都市の枠を超えて拡大することを確かなものにしています。農村部の接続性が向上するにつれ、セントラルオタゴやホークスベイのニッチな職人ブランドが全国プラットフォームに出品し、ローカリゼーションの深みを加えています。越境トランス・タスマン貿易は港湾の近接性によりオークランドに集中していますが、ウェリントンの政府による促進が通関手続きを加速させています。

緊密経済関係協定が関税を削減してオーストラリアとの双方向の流通を促進する一方、NZ・EU自由貿易協定がヨーロッパ製品の入手可能性を広げています。ただし、沿岸輸送が規模の経済を欠くため、サウスアイランドの購買者は依然として配送プレミアムに直面しています。ダニーデンでのマイクロフルフィルメント試験運用がより迅速なラストマイルサービスを目指しており、コスト構造が改善されれば将来的な地域格差解消を示唆しています。

競合状況

市場は中程度の断片化を示しており、国内最大のマーケットプレイスであるTrade Meは2024年にNZD 3億6,980万(USD 2億2,300万)の収益を上げましたが、Amazonおよびテム(Temu)が値引き主導のキャンペーンを強化する中でそのシェアは低下しています。伝統的な実店舗グループはオムニチャネルへのピボットを進めており、Briscoe GroupはNZD 7億9,150万(USD 4億7,700万)の2025年売上高のうちオンライン比率を19.69%に引き上げています。

テクノロジーへの投資が勝者を決定づけています。Woolworths NZはAIによるルート最適化とエブリデイリワードのデータループを活用して当日中の食料品配送を実現し、プライベートブランド商品のアップセルを行っています。マースク(Maersk)のハミルトンコールドチェーン施設などのロジスティクス参入者が生鮮品の拡大を支える一方、フィンテック参入者がチェックアウト時の組み込み型BNPLを可能にしています。商務委員会による決済コスト規制が決済手数料スプレッドを縮小する可能性があり、中小規模の販売者の競争条件を均等化しています。

農村部のフルフィルメントや農業テクノロジーおよび精密製造業に対応した専門B2Bプラットフォームにホワイトスペースの機会が存在します。消費者の気候意識が高まる中、ラストマイルイノベーションと持続可能なパッケージングを組み合わせた企業がシェアを獲得する可能性が高いです。越境販売業者が関税軽減を活用するにつれ競争の激しさが高まると予測されており、国内の既存企業は地理的な優位性に依存するのではなく価値提案を洗練させることを余儀なくされています。

ニュージーランドEコマース産業のリーダー

Trade Me

Fishpond Ltd.

Woolworths New Zealand Limited

Farmers Trading Co.

The Warehouse Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:エア・ニュージーランドがタタ・コンサルタンシー・サービシズ(Tata Consultancy Services)と5年間の契約を締結し、AI駆動の機材・乗務員スケジューリングを導入することで折り返し時間を短縮し、貨物連携型Eコマース配送の迅速化の可能性を開きました。

- 2025年3月:Briscoe Groupは純利益NZD 6,060万を計上し、マーケットプレイサー(Marketplacer)プラットフォームを発表しました。これはサードパーティー販売者を集約し、在庫リスクなくSKU数を増加させる戦略的な推進を示しています。

- 2025年2月:ヤマハ発動機がRobotics Plusを買収することに合意し、自律型果樹園車両とデータ駆動型農場管理を統合しました。この動きはヤマハがB2B Eコマースチャネルを通じた精密農業ツールのクロスセルを可能にし、ニュージーランドEコマース市場の農業テクノロジー提供を深化させる位置付けとなっています。

- 2024年12月:商務委員会がインターチェンジ手数料の上限設定に関する草案決定を発表しました。これにより加盟店は年間USD 2億6,000万を節約でき、Eコマースプラットフォームへの投資に充てる資金を確保できる可能性があります。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ニュージーランドのeコマース市場を、国内サイトか越境サイトかにかかわらず、国内居住者がオンラインで商品やサービスを注文・決済した際に発生する商品総額(GMV)として扱っている。モバイルサイトやアプリを通じて完了した売上は完全にカウントされるが、クリック・アンド・コレクトの注文は、支払いがオンラインで処理された場合のみ含まれる。

適用除外:純粋なデジタルコンテンツ(音楽、ビデオ、ソフトウェアのダウンロード)、および中古品のピアツーピア再販は、現在のサイジングから外れる。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別

- クレジット/デビットカード

- デジタルウォレット

- BNPL

- その他の決済方法

- B2C製品カテゴリ別

- ビューティー&パーソナルケア

- コンシューマーエレクトロニクス

- ファッション&アパレル

- 食品・飲料

- 家具・ホーム

- おもちゃ・DIY・メディア

- その他の製品カテゴリ

詳細な調査方法とデータの検証

一次調査

オークランド、ウェリントン、クライストチャーチのマーケットプレイス運営者、サードパーティ・ロジスティクス・プロバイダー、決済サービス企業幹部、オムニチャネル小売業者にインタビュー。オークランド、ウェリントン、クライストチャーチのマーケットプレイス事業者、決済サービス事業者、オムニチャネル小売業者にインタビューを行い、平均取引額、返品率、海外小包のシェアなどを調査した。そして、頻繁にオンラインショッピングを利用するユーザーから得た調査結果をもとに、モバイルチェックアウトとBNPLの利用率に関する採用曲線を検証した。これらのインプットにより、二次データを再調整し、初期のモデル出力をストレステストすることができる。

デスクリサーチ

モルドールのアナリストはまず、ニュージーランド統計局(Statistics New Zealand)の月次小売eコマース売上高、税関の小包輸入記録、準備銀行のカード決済ダッシュボード、商業委員会の提出書類など、公式のオープンデータから始めます。さらに、NZポストビジネスIQの業界白書、OECDのデジタル貿易指標、国際貿易管理局(International Trade Administration)のクロスボーダー・フローの概要などを加えて、より充実したものとなっている。企業活動のプロファイリングには、D&B Hooversから財務情報を、Dow Jones Factivaからニュースを入手し、BNPLの普及率やマーケットプレイス手数料の推移などのトレンドをチェックしている。さらに、Retail NZのような業界団体や、ビジネス・イノベー ション・雇用省(Ministry of Business, Innovation and Employment)が発行するレポートからも、洞察を得ることができる。上記の情報源は例示であり、数値の検証や情報のギャップを埋めるために、他にも多くの文献を調査している。

マーケット・サイジングと予測

トップダウンは、NZ統計局の小売データから開始し、これに商品グループ別のオンライン普及マトリックスを適用し、越境輸入と代金引換の漏れを調整する。ボトムアップ・チェック、サンプリングされたマーケットプレイスのGMV、宅配便の小包量、平均販売価格×単価の推計を選択し、集計を行う。主要なモニター変数には、スマートフォンによる決済のシェア、カード非提示の手数料動向、農村部のブロードバンド普及率、消費者信頼感、低額輸入品に関するGST基準値などが含まれる。予測は多変量回帰で実行され、実質可処分所得、モバイルコマースシェア、宅配便密度は分散の85%以上を説明し、短期平滑化にはARIMAが使用される。

データ検証と更新サイクル

すべてのドラフトモデルは、2段階のピアレビューの前に、過去のリリースやサードパーティのマクロコントロールとの差異チェックを通過する。年1回の更新が標準であるが、重要なイベント、支払いルールの変更、郵便ストライキなどは、中間更新の引き金となる。直前のパスにより、顧客は最も新しいベースラインを受け取ることができる。

モルドールのニュージーランドEコマース・ベースラインが信頼を得る理由

公開されている数値がしばしば乖離するのは、企業の範囲、評価基準、リフレッシュの頻度が異なるためである。

Mordorの規律あるインクルージョン・ルール、デュアルパス・モデリング、毎年のソース監査は、これらのギャップを縮め、意思決定者に信頼できる出発点を与える。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3.25億米ドル(2025年) | モルドール・インテリジェンス | - |

| 68億米ドル(2024年) | 地域コンサルタントA | 消費者間再販とデジタルメディアを完全にカウントし、GMVを膨らませている。 |

| 68億米ドル(2025年) | 業界誌B | GMVではなくオンライン消費総額を使用し、クロスボーダー控除を省略。 |

これらの比較は、より広範なスコープや異なる価値ベースがいかに合計を引き上げるかを示している。焦点を絞ったGMVの定義を選択し、トップダウンの統計とボトムアップの現実チェックのバランスをとることで、モルドールインテリジェンスは透明で再現性のあるベースラインを提供し、クライアントは取締役会の決定において説明し、守ることができる。

レポートで回答される主な質問

ニュージーランドEコマース市場の現在の価値はいくらですか?

市場は2026年にUSD 35億4,000万の価値を持ち、2031年までにUSD 54億3,000万に成長すると予測されています。

最も急成長しているビジネスモデルはどれですか?

B2B Eコマースは、企業が調達とサプライチェーンをデジタル化するにつれて年平均成長率(CAGR)11.25%で前進しています。

ニュージーランドにおけるモバイルコマースの重要性はどれほどですか?

スマートフォンは2025年のオンライン売上高の65.70%を生み出し、年平均成長率(CAGR)10.12%で上昇することが見込まれており、モバイルは主要なショッピングチャネルとなっています。

製品カテゴリの将来的な成長をリードするセグメントはどれですか?

食品・飲料は当日配送とコールドチェーン投資に牽引され、2031年にかけて年平均成長率(CAGR)13.55%を達成する見込みです。

規制は決済トレンドにどのような影響を与えていますか?

インターチェンジ手数料の上限とBNPL消費者保護規制により、加盟店はチェックアウトのコンバージョンを高める多様で低コストな決済オプションの提供を促進されています。

Eコマース拡大の最大の制約要因は何ですか?

サウスアイランドへの高い沿岸輸送コストとオンライン詐欺の増加は共に成長を抑制しており、予測CAGRから合わせて約2%を差し引いています。

最終更新日: