アジア太平洋地域のEコマース場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

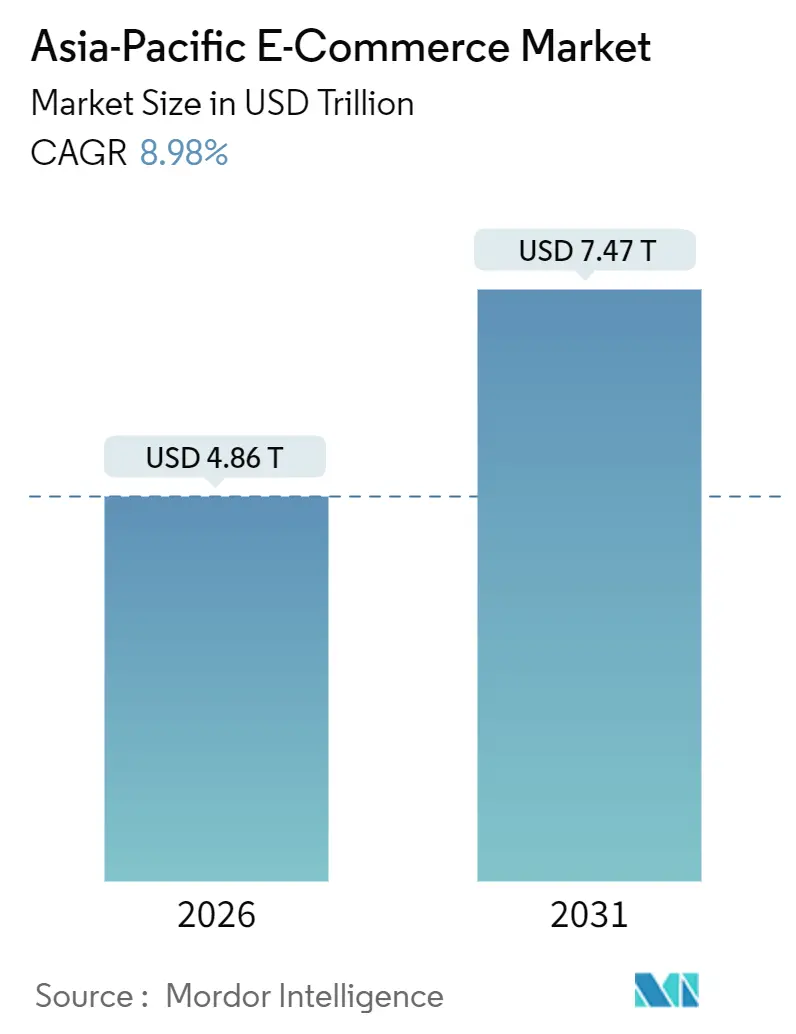

| 市場規模 (2026) | 4.86 兆米ドル |

| 市場規模 (2031) | 7.47 兆米ドル |

| 成長率 (2026 - 2031) | 8.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のEコマース市場分析

アジア太平洋地域のEコマース市場規模は2026年に4.86 トリリオン 米ドルと評価されており、2031年までに7.47 トリリオン 米ドルへ拡大し、CAGR 8.98%で成長する見込みです。スマートフォン普及率の上昇、デジタルウォレットの遍在化、越境貿易協定が購買行動の構造的変化を促しています。ハイパーローカルフルフィルメントハブ、スーパーアプリエコシステム、ライブストリームショッピングが配送時間を短縮し、エンゲージメントを深め、アクティブバイヤー基盤を拡大しています。TemuやSheinなど中国直送の輸出業者は、より高いデミニミス閾値を活用してオーストラリア、日本、韓国への浸透を図り、価格競争を激化させています。同時に、特に電動配送車両に関する環境コンプライアンス支出は、サステナビリティへの投資が市場リーダーにとって差別化要因ではなく必須条件になりつつあることを示しています。

主要レポートポイント

- ビジネスモデル別では、B2Cセグメントが2025年のアジア太平洋地域のEコマース市場シェアの78.34%を占め、B2Bセグメントは2031年にかけてCAGR 9.67%で拡大しています。

- デバイスタイプ別では、スマートフォンが2025年のアジア太平洋地域のEコマース市場規模の64.23%を占め、2031年にかけてCAGR 9.03%で成長する見込みです。

- 決済方法別では、デジタルウォレットが2025年の取引額の47.36%を占め、BNPLは2031年にかけてCAGR 14.21%で拡大しています。

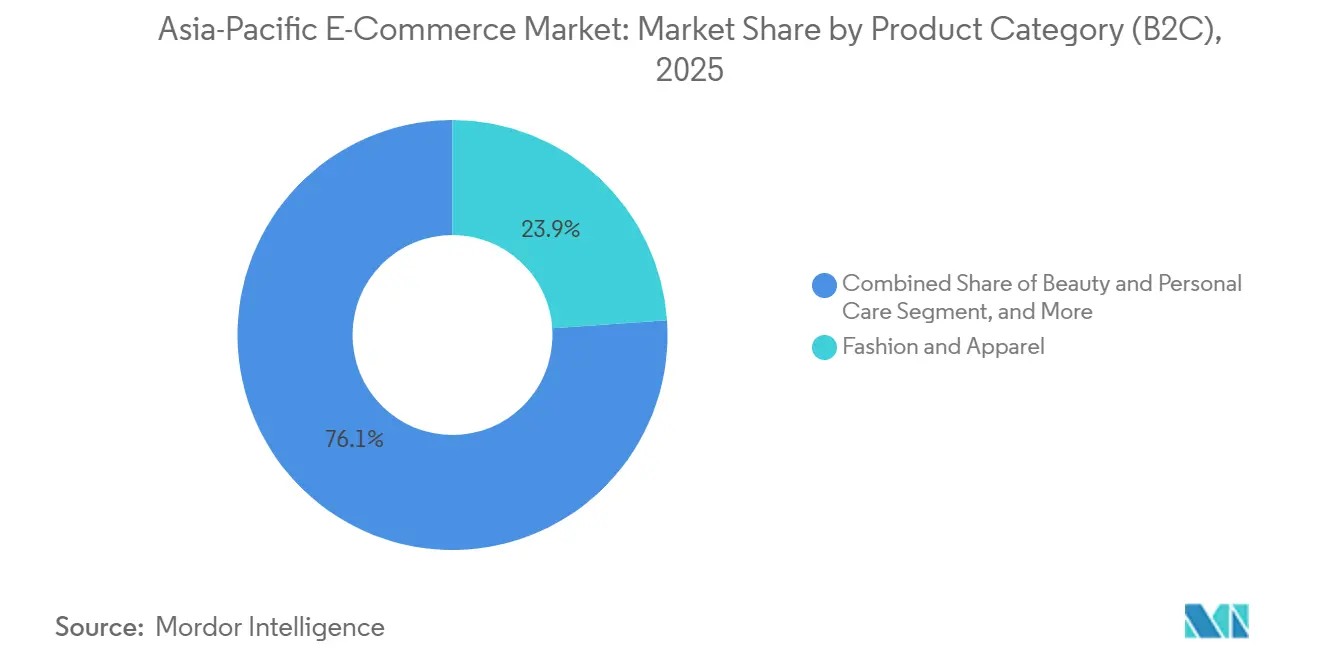

- 製品カテゴリー別では、ファッションが2025年の収益シェア23.91%でトップとなりましたが、ビューティーは2031年にかけてCAGR 10.13%を記録すると予測されています。

- 地域別では、中国が2025年の地域売上の28.7%を維持し、フィリピンは2026年から2031年にかけてCAGR 16.7%で最も急速な拡大を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域のEコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI主導の超ローカル対応フルフィルメントハブ | +1.8% | 中国、インド、韓国、都市部の東南アジア | 中期(2〜4年) |

| ソーシャルコマースおよびライブストリームショッピングブーム | +1.5% | 中国、韓国、東南アジア、新興インド | 短期(2年以内) |

| 政府主導の越境電子商取引協定 | +1.3% | APECメンバー、ASEAN、RCEP署名国 | 長期(4年以上) |

| Mコマースおよびスーパーアプリの急速な普及 | +1.2% | 東南アジア、インド、中国の地方都市および三線都市 | 中期(2〜4年) |

| インターネットアクセスの広範な普及 | +1.0% | インド、インドネシア、ベトナム、フィリピン、中国農村部 | 長期(4年以上) |

| 消費者の可処分所得の増加 | +0.9% | インド、ベトナム、インドネシア、中国の地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導の超ローカル対応フルフィルメントハブ

機械学習システムが郵便番号レベルで需要を予測し、密集住宅地から5キロメートル以内に設置されたマイクロ倉庫に在庫を配置することを可能にしています。JD.comは2025年までに1,600以上の自動化センターを運営し、北京と上海で30分配送を実現しました。[1]JD.com 投資家向け広報、「2025年度アニュアルレポート」、jd.com このコンセプトはインドにも波及しており、FlipkartのKiranaストアとの提携により、60分以内の配送を維持しながら配送費用を40%削減しました。Shopeeはジャカルタおよびマニラにおいて同様のダークストアネットワークを展開し、GrabMartの食料品事業に対抗しています。資本集約性が急速な複製を制限しているため、資金力のある既存企業は防御可能な競争優位を持ち、より速い在庫回転によりサプライヤーが短期の支払いサイクルを受け入れられるようになり、キャッシュコンバージョンサイクルが圧縮されています。

ソーシャルコマースおよびライブストリームショッピングブーム

ライブストリームコマースは2025年の中国において2.5兆人民元(3,500億米ドル)を創出し、Douyinが流通総額の45%を確保しました。東南アジアのプラットフォームもこの戦術を模倣しており、Shopee LiveおよびLazada Liveは日々インフルエンサーショーを開催し、標準的な商品一覧と比較して定期的にコンバージョン率を3倍に高めています。拡張現実(AR)試着機能により、購買者はメイクの色合いやアパレルのフィット感をリアルタイムで視覚化でき、実店舗との体験ギャップを縮小しています。中国の規制当局は現在、インフルエンサーに対して製品の虚偽表示について共同責任を課しており、コンプライアンス基準は高まっているものの、消費者の信頼は向上しています。[2]国家市場監督管理総局、「ライブストリームマーケティングに関するガイドライン」、samr.gov.cn

政府主導の越境電子商取引協定

地域的な包括的経済連携協定(RCEP)は2025年までに15の経済圏間において90%の商品の関税を撤廃し、中国、日本、韓国、オーストラリア、ニュージーランド、およびASEAN間の輸送摩擦を縮小しました。[3]ASEAN、「RCEP実施状況アップデート」、asean.org APECの2024年枠組みは通関データを標準化し、デミニマス閾値を150米ドルに引き上げ、主要港での通関時間を12時間未満に短縮しました。これらの協定により輸出業者は現地倉庫なしで小包を移動でき、陸揚げコストを最大20%削減し、国内小売業者に挑戦しています。インドのシンガポールおよびアラブ首長国連邦との二国間デジタル貿易協定は、相互電子署名承認を通じて越境B2B書類手続きを簡素化しています。

Mコマースおよびスーパーアプリの急速な普及

Grab、Gojek、Paytmなどのスーパーアプリは、ライドヘイリング、フードデリバリー、デジタルファイナンス、および小売を単一インターフェースに統合し、モバイルの画面時間を独占しています。Grabは2025年に月間取引ユーザー数が3,500万人を超え、食料品サービスのGrabMartが流通総額の18%を占めました。[4]Grab 投資家向け広報、「フォーム20-F 2025年」、investors.grab.com インドの統合決済インターフェース(UPI)は2025年12月に117億件の取引を記録し、FlipkartおよびAmazon IndiaがチェックアウトでUPIをデフォルトとして採用するよう促しました。スーパーアプリの設計思想は日本と韓国では普及度が低く、消費者はスタンドアロンアプリを好む傾向があり、デジタルサービスの成熟度が低くスイッチングコストが高い地域でエコシステムの統合が進むことが示唆されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 分断されたラストマイル物流 | -1.2% | インドネシア、フィリピン、インド農村部、島嶼経済 | 中期(2〜4年) |

| ESGコンプライアンスプラットフォームコストの上昇 | -0.9% | オーストラリア、日本、韓国、中国都市部 | 長期(4年以上) |

| 越境税制の複雑性 | -0.7% | ASEAN、インド・オーストラリア、日中回廊 | 中期(2〜4年) |

| セキュリティおよびプライバシーの懸念 | -0.6% | グローバル、オーストラリア、日本、韓国において特に顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分断されたラストマイル物流

分断されたラストマイル物流は、不均一な宅配業者と不十分なコールドチェーン設備をもたらします。Tokopediaは、2025年のインドネシア東部において注文の22%が5日を超えて遅延し、リピート購買率が低下したことを明らかにしました。[5]Tokopedia、「インドネシア東部物流調査 2025年」、tokopedia.com インドの地方都市および三線都市では、非標準住所および全国・地域の宅配業者間の手動引き渡しという並行する課題に直面しています。クラウドソース型ギグネットワークは柔軟性を提供しますが、責任および品質リスクを生み出し、一方でオーストラリアの2024年の判決がライダーを従業員と認定したことで人件費が上昇しています。

ESGコンプライアンスプラットフォームコストの上昇

政府および投資家はプラットフォームに対し、フリートの脱炭素化、リサイクル可能な包装材の使用、および労働慣行の開示を求めています。Coupangは2027年までに韓国の配送フリートを電動化するために5億米ドルを拠出し、この措置により営業費用が8%上昇すると試算されています。オーストラリアは2025年までに包装材の70%をリサイクル可能またはコンポスト可能とすることを義務付けており、材料コストを押し上げる設計変更を強いています。Alibabaは2030年までにクラウドインフラの100%を再生可能エネルギーで賄うことを誓約しており、環境配慮型支出が任意から義務へと移行していることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:企業がプラットフォームtoビジネスコマースを加速

B2Cセグメントは2025年のアジア太平洋地域のEコマース市場シェアの78.34%を占め、ほとんどのプラットフォームにとって短期的な収益の柱となっています。一方、B2Bセグメントは企業が調達や農業サプライチェーンのデジタル化を進める中、2031年にかけてCAGR 9.67%で拡大しています。Alibabaの1688.comは、AIを活用したソーシングエンジンでメーカーと卸売業者を結びつけることにより、2025年に1.2 トリリオン 人民元(1,680 ビリオン 米ドル)を取り扱いました。PinduoduoのDuo Duo Wholesaleは農村部の小売業者からの需要を集約し、従来は非公式な仲介業者が担っていた地方の町に工場出荷価格を届けています。高いリピート購入率と低い顧客獲得コストにより、B2Bは投資家にとってますます魅力的なマージンプロファイルを持つようになっています。

越境B2Bマーケットプレイスは2025年に450 ビリオン 米ドルの輸出受注を処理し、通関規則の簡素化がオフライン取引をデジタルフローへと転換する様子を示しています。インド政府が支援するONDC B2Bモジュールは2025年に開始され、マーケットプレイス手数料を撤廃し、既存の手数料体系を脅かしています。[6]インド商工省、「ONDC進捗アップデート2025」、commerce.gov.in JD.comの法人向けユニットは現在、工場にMRO物資を供給し、調達サイクルを40%短縮してオフライン流通業者からシェアを奪っています。その結果、B2Bに関連するアジア太平洋地域のEコマース市場規模は、予測期間中に消費者向け取引量よりも速いペースで拡大する見込みです。

デバイスタイプ別(B2C):モバイルファースト・アーキテクチャが取引フローを支配

スマートフォンは2025年の取引額の64.23%を生み出し、デバイスカテゴリーにおけるアジア太平洋地域のEコマース市場規模の最大シェアを占めています。インドやベトナムでは150 米ドル以下の手頃な5Gハンドセットが総アドレス可能市場の基盤を拡大しています。プラットフォームは現在、低帯域幅ゾーン向けにカタログデータをキャッシュするプログレッシブウェブアプリを構築し、ワンクリック決済に生体認証を活用しています。音声アシスタントコマースはニッチな存在にとどまっていますが、地域のマーケットプレイスと連携したスピーカーを通じて日用品を再注文する家庭が多い日本と韓国では成長しています。

モバイルの優位性はユーザーインターフェースデザインを再形成しています。縦スクロール、大きなタップターゲット、画像優先のレイアウトがデスクトップのカルーセルに取って代わっています。ソーシャルコマースの統合により、購入者はTikTokやInstagramでの発見からアプリを切り替えることなくスーパーアプリ内でチェックアウトまで移行できます。決済トークン化とデバイスベース認証により、不正行為が減少し、高齢層の信頼が高まっています。[7]Visa、「EコマースにおけるデバイスベースAuthentication」、visa.com その結果、デスクトップおよびラップトップのシェアは縮小し続け、モバイルがアジア太平洋地域のEコマース市場のイノベーションフロンティアとして定着するでしょう。

決済方法別(B2C):BNPLがデジタルウォレット優位に柔軟性を付加

デジタルウォレットは2025年のB2C決済額の47.36%を占め、ほとんどのプラットフォームでデフォルトの決済手段としての地位を強固にしています。しかし、後払い(BNPL)の利用は、若い消費者が分割払いの柔軟性を好む中、2031年にかけてCAGR 14.21%で急速に拡大しています。Afterpay、Zip、Atomeは2025年までに15,000社以上の加盟店と提携し、モバイル利用パターンなどのオルタナティブデータを用いてリスクを引き受けています。オーストラリア財務省は現在、2,000 オーストラリアドル(1,340 米ドル)以上のBNPL取引に対して信用審査を義務付け、監督を強化しています。[8]オーストラリア財務省、「BNPL規制フレームワーク2024」、treasury.gov.au

ウォレット事業者はBNPLをアプリ内に直接組み込むことで対応し、信用を独立した製品ではなく機能として提供しています。インドのUPI AutoPayにより、Flipkartでのサブスクリプション型購入が手動承認なしで可能となり、決済失敗率が低下しています。シンガポールの金融管理局(MAS)はBNPLの期間を12ヶ月に上限設定し、このセグメントを従来の信用規則に合わせています。これらの変化は、独立したBNPLアプリのアジア太平洋地域のEコマース市場シェアが低下する一方で分割払いオプションが普及するという、統合されたチェックアウトスタックへの移行を示しています。

製品カテゴリー別(B2C):ビューティーがファッションを上回る勢いで急成長

ファッション・アパレルは2025年の収益シェア23.91%で製品販売をリードしましたが、ビューティー・パーソナルケアは2031年にかけてCAGR 10.13%で全カテゴリーを上回る成長が予測されています。中国の消費者はTmall Globalを通じて日本のスキンケア製品を注文する機会が増え、東南アジアの消費者はShopeeで韓国コスメを輸入しています。サブスクリプションボックスは2025年に35%のリピート購入率を達成し、獲得コストを相殺する予測可能な収益源を生み出しています。コンシューマーエレクトロニクスの需要はスマートフォンの安定したアップグレードサイクルにより堅調を維持していますが、家具プラットフォームは高い返品コストによるマージン圧迫に苦しんでいます。

プラットフォームカテゴリーの境界を越えています。ファッションプレイヤーはプライベートブランドのコスメを展開し、ビューティー小売業者はバスケットサイズを拡大するためにアパレルアクセサリーを追加しています。2024年の輸入化粧品に対する中国の成分開示規制の強化など、規制の厳格化は小規模ブランドの参入障壁を高める一方で、確立されたブランドへの消費者信頼を強化しています。クイックコマースサービスも、密集した都市中心部で15分配送を保証することにより、食品・飲料分野でシェアを獲得しています。総じて、ビューティーの勢いはアジア太平洋地域のEコマース市場における支出構成の持続的な変化を示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

地域分析

中国は2025年のアジア太平洋地域のEコマース市場シェアの28.7%を占めました。同国の優位性は、Alibabaの統合マーケットプレイス、JD.comの高速物流ネットワーク、Pinduoduoの農村部への展開に支えられています。第1層都市での普率が成熟するにつれて都市部の成長は鈍化しており、プラットフォームは可処分所得が上昇している第2層・第3層都市へ資本を振り向けています。この内陸部への注力により、国全体の成長率が緩やかになる中でも、アジア太平洋地域のEコマース市場規模の絶対的な拡大は高水準を維持しています。

インドは中国に次ぐ最大の増分貢献国であり、10分以内の食料品配送を約束するクイックコマーススタートアップと、加盟店手数料を引き下げる政府支援のONDCネットワークが成長を牽引しています。日本は密度の高いオフライン小売が依然として集客力を持つため緩やかな拡大にとどまっていますが、円安が中国の販売業者からの越境高級品輸入を促進しています。韓国の市場はCoupangとNaverが主導しており、ライブストリームショーと当日配送を組み合わせて低価格参入者に対抗しています。オーストラリアとニュージーランドは成熟した普及率を示していますが、データコンプライアンスコストの上昇とサステナビリティ規制がマージンを圧迫しています。

東南アジアは若い人口構成、モバイルファストの習慣、スーパーアプリの普及に支えられ、最も速い地域的成長をもたらしています。同地域内では、フィリピンが最も急速な成長を遂げる見込みであり、物流投資が需要の孤島を解放することで、Eコマース売上は2026年から2031年にかけてCAGR 16.7%で拡大すると予測されています。インドネシア、ベトナム、タイもShopeeとLazadaが送料とキャッシュバックを補助して初回購入者を獲得する中、急速に拡大しています。RCEPやAPECのデミニミス閾値などの越境フレームワークにより、中国の輸出業者がASEAN消費者に直接出荷できるようになり、地元小売業者との価格差が縮小しています。パキスタン、バングラデシュ、スリランカでは通信事業者主導のモバイルウォレットが決済の摩擦を低減しており、現在の周辺市場が今後10年の後半に成長グループに加わる可能性を示唆しています。

競合環境

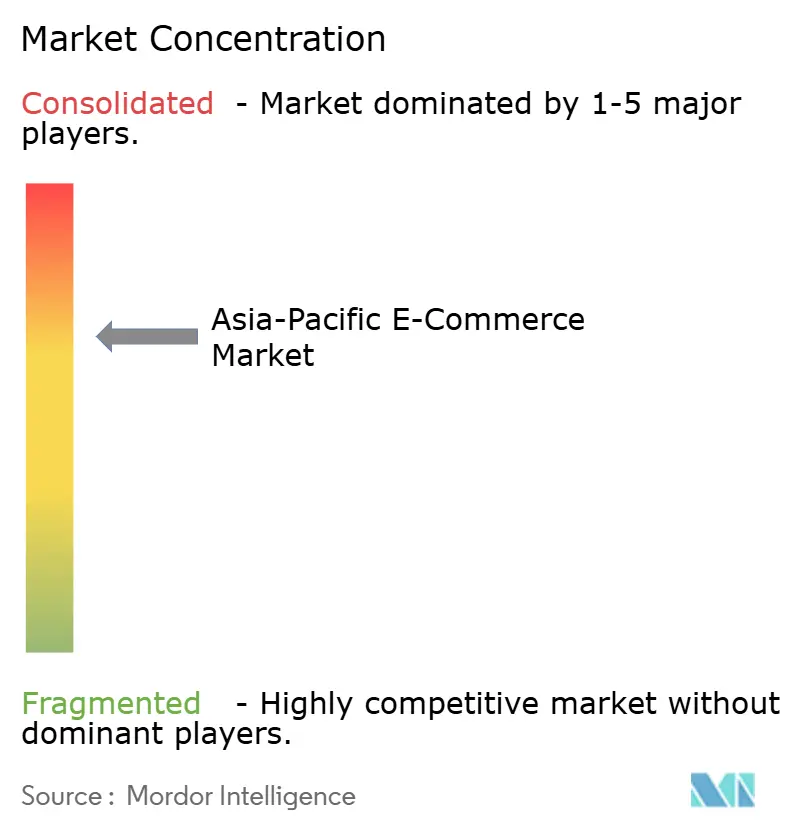

アジア太平洋地域のEコマース市場は中程度の集中度を示しており、上位5プラットフォームが2025年の地域グロスマーチャンダイズバリューの約55%を占め、地域専門業者にとって意味のあるシェアが残されています。戦略的な点は垂直統合に集中しています。AlibabaはCainiaの自動化ハブを拡張し、JD.comは127件の自律配送イノベーションを特許取得し、Amazon Indiaは10分食料品フルフィルメントに2億5,000万 米ドルを投入しました。インドのZeptoや中国のコミュニティグループバイ事業者などのクイックコマース新興企業は、マイクロウェアハウスモデルを活用して既存のサプライチェーンを飛び越えています。

越境参入者のTemuとSheinは中国の製造力とより高いミニミス閾値を活用して国内競合他社を下回る価格を提示し、既存企業は価格ではなく配送速度で防衛を余儀なくされています。規制介入により競争環境が分岐しています。オーストラリアのデータ権利法は相互運用性を促進し、インドのONDCは手数料の堀を侵食し、中国の独占禁止監督は排他的な加盟店契約を制限しています。サステナビリティが次の競争領域となっており、CoupangのEV投資5億 米ドルの誓約とAlibabaの再生可能エネルギー目標は、グリーンによる差別化が急速にコモディティ化しつつあることを示しています。総じて、技術の深さ、物流規模、規制への機動性がアジア太平洋地域のEコマース市場における持続的な競争優位を定義しています。

アジア太平洋地域のEコマース産業リーダー

Alibaba Group Holding Ltd.

Amazon.com Inc.

JD.com Inc.

Rakuten Group Inc.

Sea Ltd. (Shopee)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Alibaba GroupはインドネシアAlijapan、ベトナム、およびタイ全域に50の自動仕分けセンターを設置してCainiao(菜鳥)ネットワークを拡張するため20億米ドルを投入し、翌日越境配送を目標としました。

- 2025年12月:Sea LimitedのShopeeはTikTok動画内にライブストリームコマースを組み込み、Z世代の購買者を獲得するためインフルエンサーと収益を共有しました。

- 2025年11月:JD.comはベトナムのTikiの30%株式を3億米ドルで取得し、1,000万人のアクティブユーザーと現地の物流ノウハウへのアクセスを確保しました。

- 2025年10月:FlipkartとNPCIはサブスクリプション向けUPI AutoPayを有効化し、リピート購買頻度を4分の1向上させることを目標としました。

- 2025年9月:Coupangは2027年までにフリートを電動化するために5億米ドルを割り当て、炭素排出量を40%削減すると予測しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、アジア太平洋地域の電子商取引市場を、フルフィルメントの形態やデバイスに関係なく、公衆インターネット上で開始され、電子決済によって決済される、企業対消費者、企業対企業、消費者対消費者のすべての製品またはサービス取引と定義している。

除外範囲:純粋なデジタルメディアのダウンロード、ライドヘイリングの運賃、企業向けEDIフローはカウントされない。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン・モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- 後払い(BNPL)

- その他の決済方法

- 製品カテゴリー別(B2C)

- ビューティー・パーソナルケア

- 家庭用電子機器

- ファッション・アパレル

- 飲食品

- 家具・ホーム

- おもちゃ、DIOおよびメディア

- その他の製品カテゴリー

- 国別

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- オーストラリアおよびニュージーランド

- その他のアジア太平洋地域

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、中国、インド、日本、韓国、アセアン全域の市場カテゴリーマネージャー、サードパーティロジスティクスの幹部、ペイメントゲートウェイの製品責任者、中小企業の輸出業者にインタビューを行い、二次的な調査結果を検証し、データのギャップを埋め、弾力性の仮定を改良している。

デスクリサーチ

UNCTAD、世界銀行、GSMA、各国の統計局(例えば、中国のNBSやインドのRBIのデジタル決済ダッシュボード)、地域の業界団体などの機関からのオープンデータセットで基盤を構築する。Dow Jones FactivaやD&B Hooversを通じて収集された企業提出書類、投資家向け資料、評判の高いビジネスプレスは、マクロソースを補完し、平均販売価格(ASP)のシフトに関する商社レベルの手がかりを与えてくれる。

出荷明細書(Volza)、Questelで照会した特許出願書類、関税の領収書などは、国境を越えた数量のクロスチェックに役立つし、学術誌はインドのONDC展開のような政策的な動きの後の消費者行動の方向性を明らかにする。上記のリストは、網羅的なものではなく、例示的なものである。

マーケット・サイジングと予測

トップダウンの構成は、公式な小売売上高とデジタル決済の普及率から始まり、オンライン・シェア、バスケット・バリュー、返品率で調整される。主要プラットホームのGMVとサンプリングされたASP×小包数のサプライヤーロールアップは、合計を微調整するボトムアップチェックとして機能する。追跡される主な変数には、スマートフォンの普及率、レジでのデジ タルウォレットのシェア、人口1人あたりの小包量、裁量支出弾力性、注文1件あたりの 平均越境関税などがある。

私たちは、シナリオ分析とブレンドした多変量回帰で市場を予測し、過去の相関関係とプライマリーコールで収集したフォワードオピニオンに係数を固定する。プラットフォーム・データが部分的な場合は、地域のパーセル・スキャンと通貨調整後のASPトレンドによって補間を行う。

データ検証と更新サイクル

アウトプットは、サインオフの前に、多段階のピアレビュー、差異しきい値、異常フラグを通過する。レポートは年1回更新され、重要な政策、為替、サプライチェーン上のショックが発生した場合には、暫定的なアップデートが行われます。ラストマイル・アナリストの掃討により、顧客は常に最新の見解を得ることができます。

モルドールのAPAC Eコマース・ベースラインが信頼性を約束する理由

公表されている見積もりは、企業が異なるスコープ、通貨、リフレッシュ・リズムを選択するため、しばしば乖離する。

主なギャップドライバーには、デジタルメディアのようなサービスが追加されるかどうか、B2Bフローが省略されるかどうか、通貨換算日、モデルが新しいGMVの開示を吸収する周期などがある。モルドールでは、規律ある変数の選択、年次更新、デュアルパス検証により、数値の中心性と透明性を保っています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4兆4,400億米ドル(2025年) | モルドール・インテリジェンス | |

| 10兆7,000億米ドル(2024年) | グローバル・コンサルタンシーA | デジタルメディア、旅行、チケットのバンドル。 |

| 2兆9,000億米ドル(2024年) | 地域コンサルタントB | B2Bおよび再商取引のフローを除く、B2CのGMVのみをカウント |

| 2兆9,800億米ドル(2022年) | 業界誌C | パンデミック流行前のベースラインと古い為替レートに依拠。 |

その差は、複雑な計算ではなく、スコープの広さとデータの新鮮さが、ほとんどの広がりを説明していることを示している。インプットを明確なトランザクションテストに合わせ、毎年リフレッシュすることで、モルドールインテリジェンスはバランスの取れた意思決定可能なベースラインを提供し、顧客はそれをトレースして再現することができる。

レポートで回答される主要な質問

2026年のアジア太平洋地域のEコマース市場規模はどのくらいですか?

市場は2026年に4.86兆米ドルと評価されており、2031年までに7.47兆米ドルに達すると予想されています。

アジア太平洋地域で電子商取引売上を最も牽引するデバイスタイプはどれですか?

スマートフォンは2025年の取引金額の64.23%を生成しており、この地域のモバイルファースト・アーキテクチャを反映しています。

アジア太平洋プラットフォームで最も急速に成長している決済オプションはどれですか?

後払い(Buy Now Pay Later)ソリューションは2031年にかけてCAGR 14.21%で成長しており、若年層の購買者の間でその他の代替手段を上回っています。

2031年にかけて他のカテゴリーを上回る成長が予測されている製品カテゴリーはどれですか?

ビューティー・パーソナルケアはCAGR 10.13%で拡大し、ファッションの成長率を上回ると予測されています。

越境貿易協定は電子商取引にどのような影響を与えていますか?

RCEPおよびAPECの枠組みは関税と通関摩擦を低減し、中国の輸出業者が地域全体の消費者に低い陸揚げコストで直接輸送することを可能にしています。

主要プラットフォームはどのような持続可能性へのコミットメントを表明していますか?

Coupangは2027年までに5億米ドルの投資でフリートを電動化する計画であり、Alibabaは2030年までにクラウド事業の100%を再生可能エネルギーで賄うことを目標としています。

最終更新日: