ヨーロッパ住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

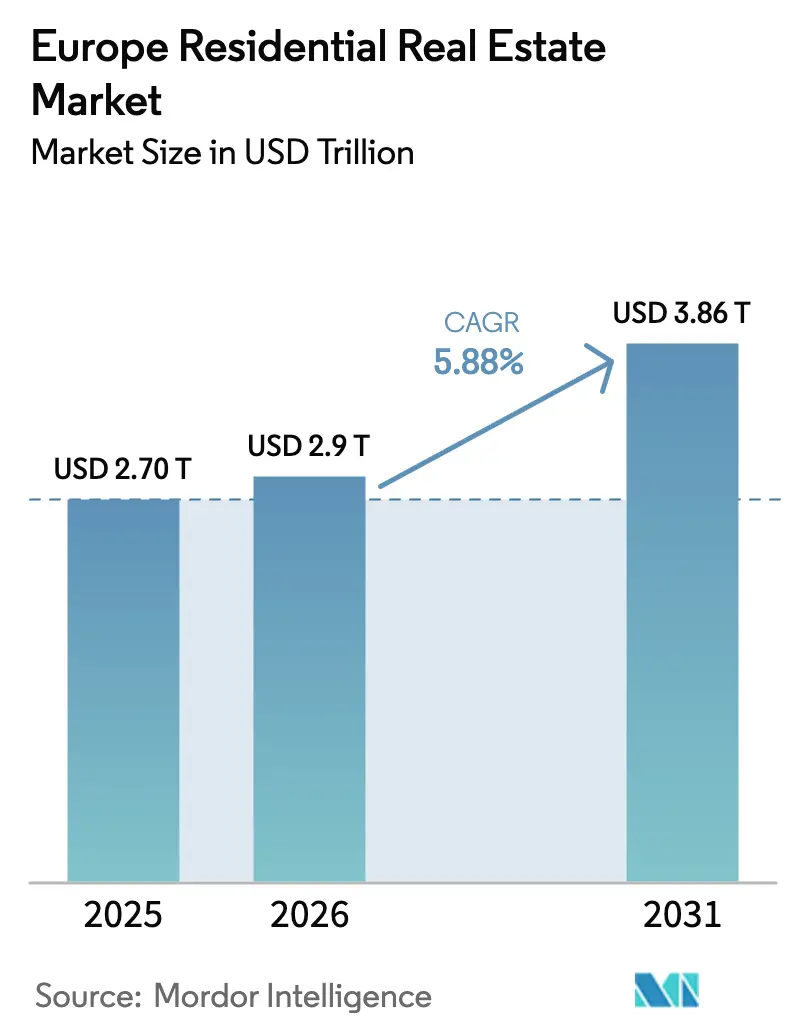

| 基準年の市場規模 (2025) | 2.70 兆米ドル |

| 市場規模 (2026) | 2.9 兆米ドル |

| 市場規模 (2031) | 3.86 兆米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ住宅用不動産市場分析

ヨーロッパ住宅用不動産市場規模は2026年に2兆9,000億米ドルであり、CAGRが5.88%で2031年までに3兆8,600億米ドルに達する見込みです。需要の背景には、構造的な供給不足、許可申請の遅れ、着工遅延があり、大都市における空室率の逼迫が続いています。指令(EU)2024/1275および各国の国内法への転換に基づくエネルギー適合義務は、特に都市部の集合住宅において、資本配分と資産戦略の両面を形成しています。主要都市圏では賃料上昇がインフレを上回り、インカムの視認性を支えることから、投資家は引き続き住宅セクターへのローテーションを続けています。炭素排出量削減と供給制約に対応するためのオフィスから住宅への転換が拡大しており、クロスボーダー資本が流動性の回復力を維持しています。[1]https://www.europarl.europa.eu/portal/en

レポートの主要ポイント

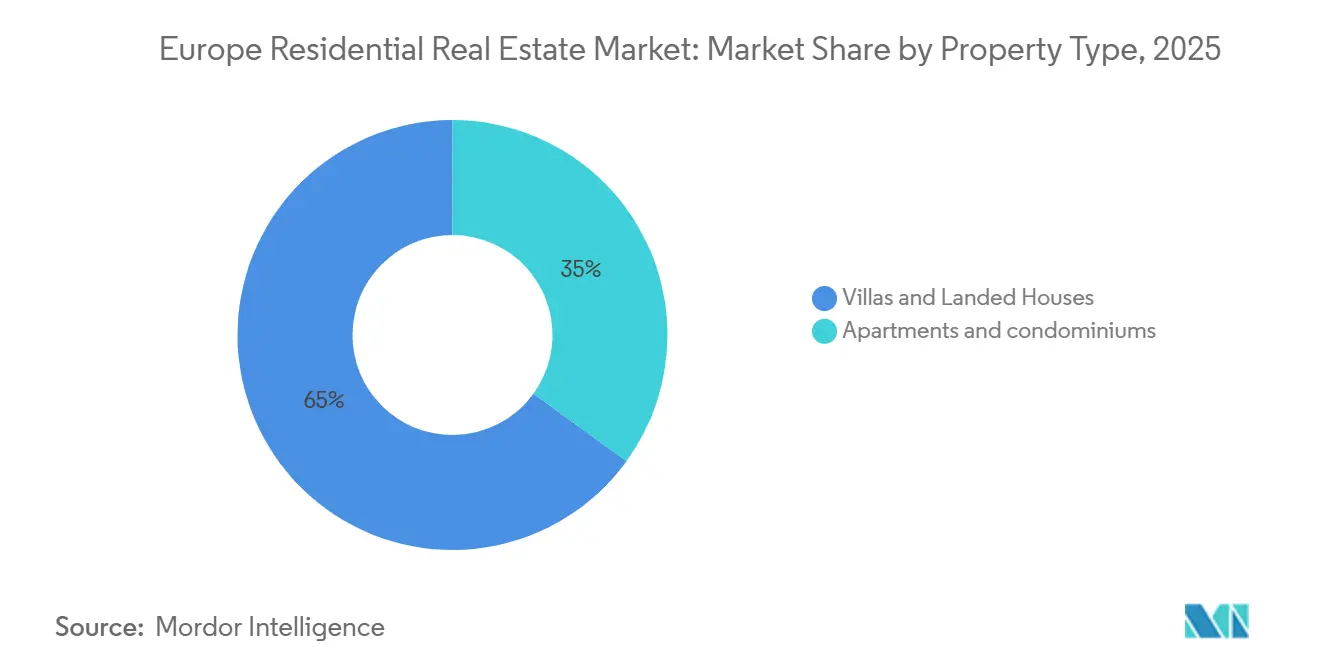

- 物件タイプ別では、ヴィラおよび一戸建て住宅が2025年に65.00%の収益シェアを占めてトップとなり、アパートおよびコンドミニアムは2031年までにCAGR 6.14%で拡大する見込みです。

- 価格帯別では、中間市場層が2025年に46.00%のシェアを保持し、手頃価格帯セグメントは2031年までにCAGR 6.07%で成長する見込みです。

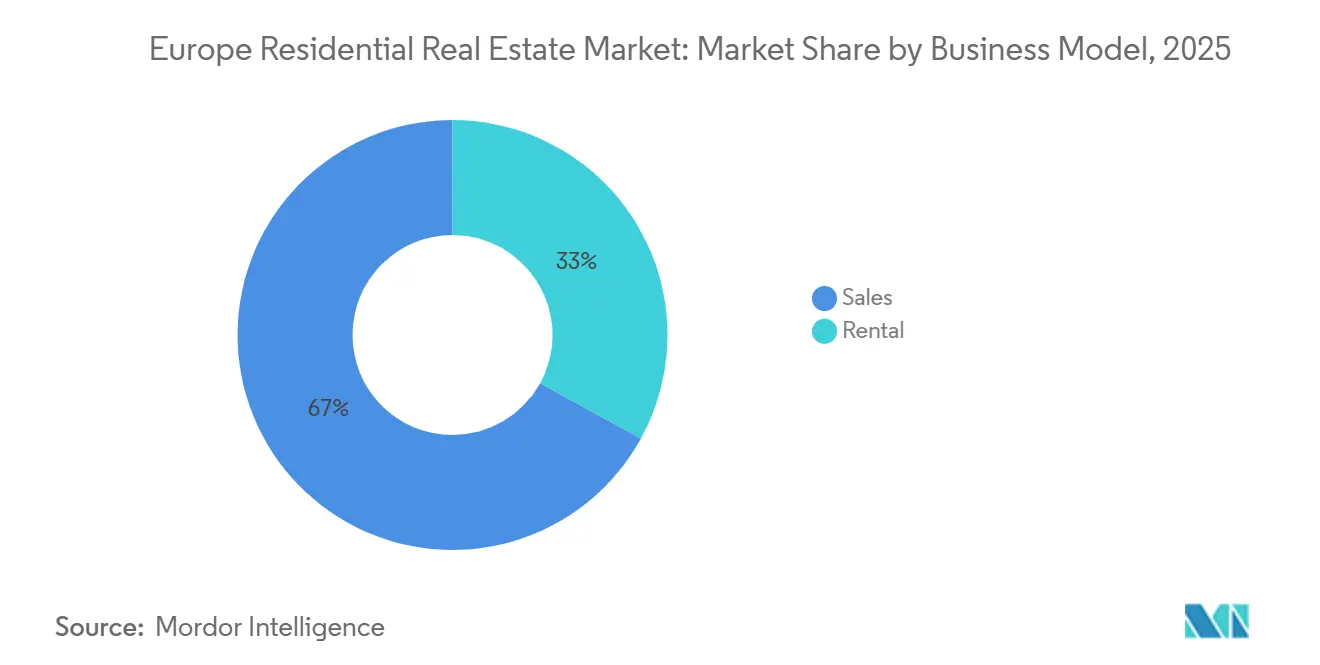

- ビジネスモデル別では、売買取引が2025年に67.00%を占め、賃貸プラットフォームは2031年までにCAGR 6.24%で成長する見込みです。

- 販売形態別では、中古取引が2025年の取引量の90.00%を占め、新築一次販売は2031年までにCAGR 6.19%で成長する見込みです。

- 地域別では、ドイツが2025年に地域取引量の22.00%のシェアを保持し、オランダが2026年~2031年にCAGR 6.32%が見込まれる最も成長の速い国です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ住宅用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ストック全体における深層改修需要を加速させるEUグリーンディール奨励策 | +1.4% | EU全域での実施;ドイツ、フランス、オランダ、ベルギーに集中 | 長期(4年以上) |

| ヨーロッパのビルド・トゥ・レント・ポートフォリオを対象としたクロスボーダー・プライベートエクイティ流入の急増 | +1.2% | イギリス、ドイツ、オランダ、南ヨーロッパ(スペイン、イタリア、ポルトガル) | 中期(2~4年) |

| 目的建設型賃貸コミュニティへの機関投資家資本のシフト | +1.1% | 汎ヨーロッパ;イギリス、ドイツ | 中期(2~4年) |

| 都市中心部における集合住宅アパートの需要を促進する単身世帯の増加 | +0.9% | オランダ・ランドスタット、フランス・イル=ド=フランス、スペイン・マドリード/バルセロナ、ベルギー・ブリュッセル;空室率3%未満の都市圏 | 中期(2~4年) |

| ドイツおよび北欧諸国における高齢者・介護付き住宅開発を拡大する高齢化人口 | +0.7% | ドイツ、スウェーデン、フィンランド、ノルウェー、デンマーク | 長期(4年以上) |

| 南ヨーロッパにおけるセカンドホーム購入を促進するデジタルノマドビザの普及 | +0.6% | スペイン(コスタ・デル・ソル、バレアレス諸島、バレンシア)、ポルトガル(アルガルヴェ、リスボン)、ギリシャ(アテネ、島嶼部)、イタリア(シチリア、トスカーナ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅ストック全体における深層改修需要を加速させるEUグリーンディール奨励策

指令(EU)2024/1275は、加盟国に対し、2020年ベースラインと比較して2030年までに住宅建物の平均一次エネルギー使用量を16%削減し、2035年までに20%~22%削減することを義務付けており、削減量の少なくとも55%は最低性能の43%のストックから達成する必要があります。2026年5月の国内法転換期限が迫る中、各国の政策が収束しつつあり、フランスでは低EPC(エネルギー性能証明書)クラスの適正住宅基準段階的廃止とMaPrimeRénov'を通じた補助金支援が実施されています。オランダは2029年までに全賃貸住宅に最低エネルギーラベルDを義務付けることを検討しており、1戸当たり最大1万5,000ユーロ(1万6,200米ドル)の補助金と2030年までの1億2,600万ユーロ(1億3,610万米ドル)の予算が裏付けとなっています。ドイツは2026年6月から大都市において65%の再生可能熱エネルギー使用を義務付けており、スペインの国家建物改修計画はNextGenerationEU資金を活用してEUベースラインを上回るエネルギー削減を目標としています。プラットフォーム運営者は、改修後の規制された賃料引き上げの可能性とテナントの光熱費節約を報告しており、これにより新規リース水準も引き上げられる可能性があります。[2]https://www.bpie.eu/

ヨーロッパのビルド・トゥ・レント・ポートフォリオを対象としたクロスボーダー・プライベートエクイティ流入の急増

クロスボーダー投資家は2025年のヨーロッパ住宅取引の45%を占め、イギリス、フランス、スウェーデンの買い手に加え、アジア太平洋および中東の政府系ファンドからの配分増加が支えとなっています。資本は、規模、地理的分散、エネルギー性能証明書指令に沿ったコンプライアンス対応資産を提供するビルド・トゥ・レント・プラットフォームに集中しています。Partners Groupは2025年1月にEmpiraを買収し、ドイツの集合住宅に集中した170億米ドルの総開発価値ポートフォリオを取得し、大規模な改修を実行する体制を整えました。この動きは、標準化された運営を通じて純営業収益の損失を抑制できる垂直統合型プラットフォームを優遇するものです。ドイツの集合住宅ファイナンスとイギリスのビルド・トゥ・レント開発フローは、貸し手が集合住宅に最高のLTV(ローン・トゥ・バリュー)を提供する中、インカム重視の賃貸戦略へのシフトを強化しています。[3]https://www.cbre.de/

目的建設型賃貸コミュニティへの機関投資家資本のシフト

ヨーロッパのオペレーショナル不動産投資家は、3年間で510億ユーロ(550億1,000万米ドル)を住宅資産に投入する計画であり、2025年初頭には目的建設型学生住宅(PBSA)が初めて集合住宅を抜いて最も人気のあるセグメントとなりました。2025年第3四半期までに、介護施設は前年比182%増、PBSAは71%増でヨーロッパ不動産投資総額の過去最高6%のシェアを記録し、集合住宅は10.2%増となりました。イギリスのビルド・トゥ・レントは、統合設計と運営の進歩により、2004年の1,000戸未満から20年後には約9万戸に拡大しました。貸し手は引き続き集合住宅を優先し、プライムシニアのLTVは60%~65%であり、イギリスの法律は進化する賃貸借規則の下でプロの運営者を支援しています。2025年6月のAedificaとCofinimmoの合併により、ヘルスケアおよびシニア住宅に特化したヨーロッパ最大の不動産信託が誕生し、汎ヨーロッパ規模のプレミアムが示されました。

都市中心部における集合住宅アパートの需要を促進する単身世帯の増加

主要都市では純世帯形成が純住宅供給を上回る中、大陸ヨーロッパ全体で民間賃貸の割合が拡大しており、住宅サブセクターの中で集合住宅への3年間の計画資本配分が最も高くなっています。ドイツのトップ7都市では2025年上半期に前年比で賃料が上昇し、ライプツィヒが牽引し、ベルリンでは中央値の希望賃料の上昇が続いており、世帯構成のトレンドが雇用と交通機関に近い中心部での賃貸需要を延長しています。オランダでは2025年の8.8%に続き2026年に4.8%の賃料インフレが見込まれており、住宅不足と低い平均価格での元賃貸物件の取引が初回購入者を中古市場に引き込んでいます。フランスの主要都市における逼迫した賃貸市場は、低空室率と建設不足を反映しており、コンパクトな都市型フォーマットへの需要を維持しています。運営者はイタリアのOnPlaceポートフォリオに見られるように、空室日数を削減しサービスを通じて純営業収益を拡大するために管理のプロ化を進めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ローンの支払い能力格差を拡大するECBの利上げ | -1.3% | ユーロ圏全体、オランダの所得比40%、ドイツの購入価格対賃料の圧縮、スペインの初回購入者障壁の上昇 | 中期(2~4年) |

| 地主の設備投資を膨らませる厳格なEPC規制 | -0.8% | EU全域のEPBD 2024/1275コンプライアンス;フランス(2025年Gクラス禁止、2028年Fクラス)、オランダ(2029年Dラベル)、ドイツ(2033年Eクラス)で深刻 | 長期(4年以上) |

| 初回購入者の支払い能力を制約する南ヨーロッパの賃金停滞 | -0.6% | スペイン(25万世帯形成に対し13万2,000件のビザ)、イタリア、ギリシャ、ポルトガル;賃金上昇が価格上昇を3~5パーセントポイント下回る | 中期(2~4年) |

| 主要都市における未開発地の供給を制限する都市成長境界 | -0.4% | アムステルダム、ミュンヘン、フランクフルト、パリ、ストックホルム、コペンハーゲン;窒素プロトコル(オランダ)、文化遺産保護、ゾーニング規制 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅ローンの支払い能力格差を拡大するECBの利上げ

欧州中央銀行の引き締めにより政策金利は4.0%のピークに達した後に緩和されましたが、住宅ローン金利は2020年~2021年の水準を上回ったままであり、初回購入者のアクセスに重くのしかかっています。オランダでは2025年第3四半期の新規融資が21.8%増の447億ユーロ(483億米ドル)に達しましたが、10年物住宅ローン金利がわずかに低下して3.76%となったにもかかわらず、新規購入者の住宅コストは純収入の40%を超えました。スペインでは2025年に50万件以上の住宅ローンが組まれ、2026年も販売増加が見込まれていますが、EU9カ国では典型的な住宅ローン返済が所得の40%を超えています。ヨーロッパ全体では、2020年以降のインフレが金融資産比率を侵食した後、家計がバッファーを再構築しているため、家計ローンの伸びが名目GDPを下回っています。その結果、ヨーロッパ住宅用不動産市場では、機関投資家の賃貸プラットフォームが持ち家を諦めた世帯を取り込む一方、高純資産の買い手は自己資本や家族間の資産移転に頼るという二極化が生じています。

地主の設備投資を膨らませる厳格なEPC規制

EU規制は2020年比で2030年までに一次エネルギー使用量を16%削減し、2035年までに20%~22%削減することを義務付けており、削減量の少なくとも55%は最低性能の住宅から達成する必要があり、改修の必要性と資本支出が加速しています。フランスでは低評価住宅の賃貸を段階的に禁止しており、オランダは2029年までに全賃貸住宅に最低ラベルDを義務付けることを推進しており、1戸当たり最大1万5,000ユーロ(1万6,200米ドル)の補助金と2030年までの1億2,600万ユーロ(1億3,610万米ドル)の配分が設けられています。スペインでは建物レベルの省エネ工事に対して最大60%(上限9,000ユーロ)の税額控除が認められていますが、都市部の建物では1戸当たり2万~4万ユーロを超えることが多いコストには不十分なことが多いです。欧州ヒートポンプ協会は、集合住宅ストックにおける1台当たり1万2,000~2万ユーロの初期費用が、電気対ガスの価格比率が国によって異なる中で小規模地主にとって障壁となっていることを強調しています。これらの規制は、ファイナンスを確保し、一括調達を交渉し、エネルギー性能向上のためのEUプログラムにアクセスできる機関投資家プラットフォームへのストック移転を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:ヴィラの優位性にもかかわらず機関投資家フローを取り込むコンドミニアム

ヴィラおよび一戸建て住宅は2025年の構成比の65.00%を占め、ヨーロッパ住宅用不動産市場内で最大のシェアを持ちます。アパートおよびコンドミニアムは、投資家がEPBD(エネルギー性能証明書指令)コンプライアンスに沿ったスケーラブルな都市型集合住宅にローテーションするにつれ、2031年までにCAGR 6.14%で拡大する見込みです。主要ハブにおける賃料動向はその魅力を裏付けており、ベルリンの中央値希望賃料は1平方メートル当たり19.23ユーロであり、主要都市の利回りはサイクルを通じて安定したインカムパフォーマンスを支えています。貸し手はプライムシニア施設に対して比較的高いLTV許容範囲で集合住宅を優遇しており、大規模プラットフォームのファイナンスを支援しています。これらの条件は、ヨーロッパ住宅用不動産市場内でプロが管理する集合住宅の魅力を強化しています。

戸建ておよび半戸建て形式は、スペース重視の嗜好と郊外需要から引き続き恩恵を受けていますが、エネルギーラベルと改修コストが評価と流動性を形成しています。ドイツとオランダにおける高効率クラスのプレミアムは、運営コスト削減、賃料規制、エネルギー補助金が価格設定に与える影響を浮き彫りにしています。ヨーロッパ住宅用不動産業界が2030年の新築建物に対するゼロエミッション規制に沿う中、適度な設備投資で将来の基準を満たせる資産を対象とした資本がさらに増加すると予想されます。ドイツの取引フローと集合住宅に対する貸し手の優先、および大陸ポートフォリオにおける運営能力の向上が、このセグメントの成長見通しを支えています。

価格帯別:中間市場の優位性にもかかわらず政策の追い風で加速する手頃価格帯

中間市場価格帯は2025年に46.00%のシェアを占め、ヨーロッパ住宅用不動産市場において最大の取引可能住宅プールであり続けています。手頃価格帯セグメントは、政府と機関投資家パートナーが目標を絞った政策とプラットフォーム戦略で労働者向け住宅を追求するにつれ、CAGR 6.07%で成長する見込みです。オランダの政策変更は中間セグメントの賃貸への規制を拡大し価格設定に影響を与えており、エネルギー改修への補助金は規制された枠組みの中で手頃な価格を維持するのに役立っています。資本配分者は引き続き手頃な価格の住宅を、サイクルを通じた長期的な経済成果とレジリエンスを支援する手段として見ています。

オランダは、ラベル要件から賃料設定方式まで、規制とインセンティブが中間セグメントをどのように形成するかの明確な例を提供しています。フランスでは、無利子ローンの拡充と住宅ローン金利の低下が主流の価格帯における初回購入者を支援しており、需要の安定化に寄与しています。ドイツの建築基準簡素化パイロットは手頃な価格の住宅供給コストを圧縮することを目的としており、スペインの保護賃料プログラムは逼迫したゾーンのバランスを取るために制限価格の在庫を追加しています。これらの政策トレンドは、ヨーロッパ住宅用不動産業界において規模と持続可能性の専門知識を持つ運営者を優遇しています。

ビジネスモデル別:ジェネレーション・レントと規制の中で売買を上回る賃貸プラットフォーム

売買モデルの取引は2025年の構成比の67.00%を占め、ヨーロッパ住宅用不動産市場の支配的なシェアを持ちます。賃貸プラットフォームは、ジェネレーション・レントが拡大し機関投資家の委任が予測可能なインカムと分散を重視するにつれ、2031年までにCAGR 6.24%で成長する見込みです。ビルド・トゥ・レントは機関投資家の住宅セクター委任の32%に登場しており、投資家は中期的に集合住宅から強いアンレバードリターンを期待しています。主要運営者はまた管理のデジタル化を進めており、これにより効率が向上し、より良いリーシングとエネルギーモニタリングを通じて純営業収益の成長を支えています。

スペインやフランスの2026年にかけての状況に見られるように、支払い能力の改善と支援的な金利トレンドがある市場では売買量が引き続き堅調です。イギリスのビルド・トゥ・レント開発資金は、着工が遅れる中でも2025年を通じて活発であり、解除を待つ許可済み住宅の大規模なパイプラインに支えられています。ヨーロッパ住宅用不動産業界全体で、開発業者がリスクと吸収のバランスを取る中、賃貸と売買の戦略が同じプラットフォームで共存するようになっています。

販売形態別:中古市場の優位性にもかかわらずコンプライアンス義務で勢いを増す新築

中古再販は2025年の取引の90.0%を占め、ヨーロッパ全体の既存ストックの重みとレガシー住宅における最適以下のエネルギー性能の普及を反映しています。新築一次取引は、2030年からの新築住宅に対する合理化された許可とゼロエミッション基準に助けられ、2031年までにCAGR 6.19%で成長する見込みです。フランスの新築住宅販売サイクルは投資家向け税制の変更後に依然として遅く、スペインはファイナンス条件の改善に伴い着工増加を見込んでいます。

ドイツとオランダの既存住宅価格動向は、改修ポテンシャルと新築に対するディスカウントが中古市場の流動性をどのように維持するかを示しています。エネルギー改修のための住宅ローン余地を拡大する国家規制は、購入者をコンプライアンス対応の新築か、古い住宅における明確な付加価値改修のいずれかに誘導しています。許可取得が望ましい水準より遅い中、一次供給は徐々に増加し、ヨーロッパ住宅用不動産市場は引き続きほとんどの取引を中古ストックに依存することになります。

地域分析

ドイツは2025年に地域取引量の22.00%を占め、ヨーロッパ住宅用不動産市場内で最大の国別シェアを持ち、持続的な供給不足と都市部の逼迫した賃貸状況に支えられています。トップ7都市の賃料上昇は2025年初頭にインフレを上回り、1平方メートル当たりの建設コストは高止まりし、新規供給を制約しました。集合住宅への投資家の関心は堅調を維持し、貸し手調査ではプライム住宅に対して有利なLTVが示され、2025年を通じて取引フローが維持されました。EPBDに続くドイツの実施、持続可能な暖房規則とCO2コスト配分を含む措置は、地主の設備投資計画とテナントのコスト分担を再形成しています。Vonoviaのような大規模プラットフォームは、株式市場がポートフォリオをNAV(純資産価値)ディスカウントで評価する中でも、安定した賃料成長と継続的な建設着工を報告しました。

価格上昇は2025年の好調を受けて2026年には緩和すると予測されており、構造的な不足が続き借入能力が賃金上昇とともに高まるにつれて再加速が見込まれています。2025年には生態学的・電力網の制約により許可件数が減少し、2024年の完工件数は10万戸の目標を下回り、見通しを逼迫させ賃料上昇を維持しています。規制変更により2026年から投資物件の移転税が引き下げられ、初回購入者の免除が引き上げられ、需要を支援するための住宅ローン保証上限が拡大されました。賃貸住宅のエネルギー改修への補助金は、この10年間のヨーロッパ住宅用不動産市場に影響を与える改修資本展開にさらなる勢いを加えています。

スペインは2025年後半にかけて二桁の価格上昇を記録し、取引件数は70万件を超え、2026年の予測は高い販売水準と安定した住宅ローン組成を示しています。大きな累積不足と推定需要に対して限られた許可件数が、主要都市圏の価格と賃料への圧力を維持しています。グロス利回りは2024年末と比較して上昇し、2026年の賃料はさらに上昇すると予想される中、国家・地方の規制が逼迫ゾーンのストレスを緩和しようとしています。フランスは、住宅ローン金利の低下と初回購入者向けの無利子ローン制度の拡充に助けられ、長期にわたる価格調整の後に安定しつつあります。2025年~2026年のイギリスの政策変更は民間賃貸を変革しつつあり、一部の制約からPBSAとビルド・トゥ・レントを免除しており、新規制が発効する中でプロのプラットフォーム成長を支援しています。

規制環境

指令(EU)2024/1275(EPBD改訂版)は、住宅資産に関するEU全域の中心的な規制の基盤であり、資本配分と改修の順序付けを義務的なエネルギー性能の軌道に結び付けている。同指令は加盟国に対し、2026年5月29日までに住宅ストックの段階的改修に関する国家軌道を設定することを求めており、市場への影響は、コンプライアンス計画、資本支出のタイミング、賃貸戦略がますます連動する、築古で評価の低い都市部の複数世帯向け住宅に集中している。

政策の焦点は、エネルギーから住宅供給とプラットフォームの行動へも広がっている。2026年12月、欧州委員会は欧州手頃な価格住宅計画を導入し、2026年に提示予定の手頃な価格住宅法に向けた作業を進めた。一方、短期賃貸に対する監視は、2026年5月にEUの短期賃貸データ共有フレームワークが適用開始となったことで強化され、プラットフォーム経由の賃貸に対する報告およびコンプライアンス要件が増加した。資金調達面では、住宅用不動産に対するADCエクスポージャーに関する欧州銀行監督機構(EBA)のガイドラインが2025年11月4日に施行された。これは、第126a条に基づき銀行が住宅建設向け融資をどのように評価し、リスクウェイトを付けるかに影響し、明確な事前販売、堅固な担保、および規制に適合した建物仕様に対するプレミアムを強化するものである。

バリューチェーン分析

欧州の住宅不動産における価値創造は、土地・計画(ゾーニング、許認可、インフラ容量)から開発(設計、資金調達、総合請負、専門職種)を経て、取引・運営(仲介、権利移転、鑑定、資産管理、居住者サービス)へと至る。このチェーンは依然として分断されており、供給は地域の許認可処理能力と職人ベースの下請けに依存しているため、スケジュールリスクが高まり、新築・改修プログラムの双方において労働力の確保状況や請負業者の健全性が重要な要素となっている。

新規供給と並んで、改修・コンプライアンス業務が活動全体の中でより大きな比重を占めるようになり、エネルギー監査担当者、EPC評価担当者、MEP請負業者、ヒートポンプ設置業者、外皮部材サプライヤー、および調整用のデジタルツールが関与するようになっている。実行面での動きも続いており、Veidekkeは2026年4月、ノルウェーのベールムにあるPoulssons Kvarterで62戸のアパートを建設する契約を確保した。また、Skanskaは2026年6月、ワルシャワのNU住宅プロジェクトのフェーズ3(156戸)に着手した。供給側の摩擦も続いており、労働力の制約や周期的な資材供給の逼迫が見られ、ドイツでは資材供給の制約を報告する建設会社の割合が2026年4月に9.2%まで上昇した。これは、手直しの削減、リードタイムの圧縮、コスト管理の改善を図るため、BIMを活用した調整やオフサイト・標準化された改修パッケージといった工業化されたアプローチを引き続き支えている。

競争環境

ヨーロッパ住宅用不動産市場は中程度の競争状態にあります。ヨーロッパ住宅用不動産市場は、大規模な統合型プラットフォームと広範な個人地主が共存しており、地域によって中程度の集中度と多様な運営モデルが見られます。デジタル化は現在、運営効率の中核となっており、リーシング、メンテナンス、エネルギー管理を一元化して純営業収益を向上させるプラットフォームに見られます。持続可能性計画とゼロエミッション対応はポートフォリオの将来性確保に不可欠であり、主要地主は移行を加速するために複数年にわたる設備投資を配分しています。クロスボーダー資本は活動の相当なシェアを占め、汎ヨーロッパ運営者は規模と一貫したESGプロトコルを通じて評価上の優位性を獲得しました。

戦略的M&Aとプラットフォーム構築は2025年~2026年も継続しました。Partners Groupは2025年1月にEmpira Groupを買収し、ドイツに集中した大規模な開発パイプラインと深い改修能力を追加しました。AedificaとCofinimmoは2025年6月に合併に合意し、ヘルスケアおよびシニア住宅に特化したヨーロッパ有数のREIT(不動産投資信託)を創設しました。イギリスの年金主導のコンソーシアムが2025年後半にPRS REITを買収し、規模化された一戸建て賃貸エクスポージャーへの機関投資家の関心を示しました。

特化型住宅セグメントでは資本形成と開発が継続しました。イギリスのビルド・トゥ・レント投資は2025年第3四半期まで堅調を維持し、開発先行型資本がフローを支配しました。スコットランドは2025年にビルド・トゥ・レントとPBSAを賃料規制地域から免除し、2026年の着工増加が期待されています。複数の市場でコンバージョンを支援し許可を迅速化する政策が締結され、ドイツは2026年に賃料上限なしの補助金付きファイナンスを使用したコンバージョンプログラムを発表し、制約されたセグメントでより迅速に住宅を供給することを目標としています。

ヨーロッパ住宅用不動産業界のリーダー企業

Vonovia SE

LEG Immobilien AG

Heimstaden Bostad AB

TAG Immobilien AG

Grand City Properties S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的に最大の空白領域は、EPBDの義務を満たしつつ、分散した所有者にとって資金調達可能で、テナントにとって管理可能なプロジェクトを維持する、エネルギー改修の実施モデルの拡大にある。EPBD改訂版は2026年5月29日までに国家改修軌道の策定を求め、2050年までの住宅ストックの段階的な脱炭素化への道筋を制度化しており、これが再現可能なソリューション(外皮、暖房、制御)や、顧客獲得・プロジェクト管理コストを引き下げるサービス統合への需要を生み出している。欧州委員会が2026年3月に示した建物改修ワンストップショップに関する勧告およびガイダンスは、助言、技術支援、資金調達案内を家庭や賃貸事業者向けにパッケージ化する方法を標準化することで、この機会を後押ししている。

第二の機会は、許認可の遅延やサプライチェーンの分断に対抗するための、改修・開発パイプラインの工業化とデジタル化である。DTERBIM、INPERSO、DigiFabなどのプロジェクトを含むホライズン・ヨーロッパの実証事業は、BIM、デジタルツイン、AIを活用した設計、先進的な製造手法を推進し、改修期間の短縮とコスト予測性の向上を目指している。並行して、2025年12月から2026年10月にかけて許認可手続きのデジタル化を評価するEUの作業も、導入された地域でより迅速な処理を支援することを目的としている。2025年には住宅許認可件数が減少したと報告される一方(BNP Paribas Real Estate)、2026年初頭も住宅価格は前年比で上昇を続けており(Eurostat)、コンプライアンスに適合した資本支出の実行と標準化された運営を組み合わせられるプラットフォームは、既存ストックにおける改修主導の価値創造と、供給が制約された大都市圏における専門的に管理された賃貸需要の両方を取り込むことができる。

最近の業界動向

- 2026年7月:TAG Immobilien AGは、2026年5月にMoody'sがBaa2に格上げしたのに続き、S&P Globalから長期格付けをBBBに格上げされた。格付けの上昇により、より長期の資金調達へのアクセスが改善し、TAGの主要市場における開発、改修用資本支出、ポートフォリオの入れ替えに対するバランスシートの柔軟性が支えられる。

- 2026年6月:Heimstaden Bostad ABは、3.5年物のグリーン・シニア無担保フローティングレートノートを6億5,000万スウェーデンクローナ発行した。この取引は流動性を支えつつ、EUの建物性能規制の下でますます中心的になっているエネルギー効率改善やサステナビリティ連動型資本支出プログラムに資金調達を整合させるものである。

- 2025年1月:Partners GroupはEmpira Groupを買収し、大規模な開発・改修パイプラインを持つ垂直統合型のドイツ住宅プラットフォームを追加した。この取引により、Partners Groupはドイツにおいてエネルギー改修を実行し、ビルド・トゥ・レント事業を拡大する能力を強化した。同国では、コンプライアンス主導の資本支出と住宅供給不足がポートフォリオ戦略を再構築している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場は欧州全域における住宅不動産活動の総価値を対象とし、アパート、コンドミニアム、ヴィラ、および一戸建て住宅などの住宅の販売および賃貸収入を含み、価値は米ドルで表される。

対象範囲の除外:学生寮、観光宿泊施設、シニア専用介護施設、およびタイムシェアは除外する。

セグメンテーション概要

- 売買

- 賃貸

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場の境界を設定し、規模を算定する前に各国間で一貫した入力系列を構築するために用いられる。基準期間中に価格と手頃さがどのように変動したかを説明するため、通常、公的な住宅・建設統計、土地登記および取引統計、中央銀行の政策メモなどを参照する。

また、Eurostat、各国統計局、中央銀行、利用可能な場合は公的土地登記機関などの公式かつ有料登録不要の情報源、および欧州抵当銀行連合(European Mortgage Federation)などの団体の刊行物も活用し、住宅価格指数、モーゲージ金利、融資額の検証に役立てている。企業の年次報告書、投資家向け説明資料、信頼できる報道を確認し、賃貸動向や開発パイプラインを相互検証した上で、企業財務情報およびニュースの有料サブスクリプションを選択的に利用し、市場間の対象範囲を標準化した。これらのデスクリサーチの情報源は例示に過ぎず、データ収集、検証、明確化のために他にも多数の公開情報源が使用された。

一次インタビューおよび調査

デベロッパー、仲介ネットワーク、機関投資家、貸し手、サービス提供者など多様な関係者と一次的な議論を行い、取引の勢い、賃貸需要、価格動向が国別に実際どのように展開したかを確認した。また、地域全体の実務者とも意見交換を行い、デスクリサーチの情報が不十分な場合には、購買者構成、ビルド・トゥ・レントの浸透度、供給制約に関する前提を調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:29% | 経営幹部(CXO):12% | |

| 中位層:57% | 部門/ユニットリーダー:34% | |

| 中小プレイヤー:14% | マネージャー:54% |

市場規模算定と予測

規模算定は、国レベルの住宅ストック、取引件数、賃貸占有ユニットを、観測された価格および賃料の基準値を用いて価値ベースに変換し、それを欧州全体に積み上げるトップダウン手法から始まる。結果を現実に基づいたものとするため、典型的な住戸規模に適用したサンプル価格(平方メートルあたり)の範囲や、一次売買と二次売買の分割に関するチャネルチェックなど、選択的なボトムアップ検証によって総計を裏付け、外れ値を調整する。

モデルで使用される主要な入力には、住宅価格指数とその政策金利への遅れ、モーゲージ金利および承認件数、世帯形成および移住動向、住宅完成件数と許認可件数、賃料成長率対賃金成長率が含まれる(これらはすべて方向性および妥当性の確認に用いられ、完全な因果システムとしては用いられない)。予測は、トレンドスムージングに支えられたシナリオ分析を用いて行われ、金利の道筋と手頃さを変化させた上で、インタビュー対象者が想定する取引回復のタイミングや賃貸市場の耐性に整合させる。国別データ系列に欠落がある場合は、近似する比較可能な市場の代理指標を用い、住宅ストックと所得水準を用いて縮小することで、最終的な曲線が小規模市場を過大評価しないようにする。

データ検証と更新サイクル

算出結果は、取引量、価格指数の変動、モーゲージ活動、新規供給指標といった独立した指標と照合し、暗示されるストーリーが妥当であることを確認する。国によって異常な変動が見られる場合は、前提を再検討し、インタビューでの追跡確認を行うことで、モデルが一時的な急変やレポート上の誤差をそのまま引き継がないようにしている。

最終確定の前には、複数段階のアナリストレビューを実施し、計算、通貨換算、成長ロジックを再確認し、大きな残差については平易な注記で説明する。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、その後、最終的な提供前チェックを経て、クライアントに最新の見解を提供する。

Mordor Intelligenceの欧州住宅不動産市場規模と他の公表推計との比較

欧州住宅不動産の公表市場価値は、チームによって異なる取引タイプを計上し、国ごとに価格水準を異なる方法で組み合わせ、変動の大きい金利サイクルの中で異なる基準年を選択することが多いため、大きく異なって見えることがある。また、賃貸収入をあるモデルでは市場の一部として扱い、別のモデルでは除外する場合にも差異が生じる。

取引活動、賃料の基準値、および国別対象範囲のルールを追跡することで、Mordor IntelligenceはEU27カ国、英国、EFTA、および主要なミニ国家において対象範囲を一貫させ、学生寮、観光宿泊施設、シニア専用介護施設、タイムシェアを除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.90兆米ドル(2026年) | |

| 地域コンサルティングA | 0.95兆米ドル(2024年) | この数値は、より早い基準年およびより狭い価値プールに基づいているように見え、賃貸価値や国間の価格分散が積み上げの中で一貫して反映されていない場合、過小評価となる可能性がある。 |

| 業界出版社B | 3.97兆米ドル(2025年) | この数値は、より広範な包含範囲と住宅活動に関するより高い収益解釈を反映している可能性が高く、賃料、販売価値、または隣接する住宅形態の定義が対象範囲内として扱われる場合、総計を押し上げる可能性がある。 |

表内の差異は主に、住宅活動として何が計上されるか、通貨換算の基準年、および各国が同じ需要・価格指標を用いて一貫して積み上げられているかによって説明される。明確な包含範囲と再現可能な検証があれば、最終的な数値は、金利、賃料、取引の変化に応じて追跡・更新しやすくなる。

レポートで回答される主要な質問

2026年にヨーロッパ住宅用不動産市場への資本フローを牽引しているものは何ですか?

クロスボーダー買い手は2025年の取引の45%を占め、エネルギー基準を満たし規模を提供するビルド・トゥ・レントおよび集合住宅プラットフォームを優先しています。

EUの改修規制はヨーロッパ住宅用不動産市場にどのような影響を与えていますか?

指令(EU)2024/1275は2030年および2035年までに大幅なエネルギー削減を義務付けており、改修プログラムを加速し、特定の規制下での賃料引き上げを可能にし、大規模な設備投資を管理できる機関投資家オーナーを優遇しています。

ヨーロッパ住宅用不動産市場内で最も急速に成長している住宅セグメントはどれですか?

PBSAは2025年第3四半期までに前年比71%増となり、ヨーロッパ不動産投資総額の6%に達した一方、集合住宅は最も深い流動性を維持しました。

現在、集合住宅取引でヨーロッパをリードしている国はどこですか?

ドイツは2025年上半期に40億ユーロの集合住宅取引と27%のシェアでトップとなり、貸し手の最優先と60%~65%のプライムLTVに支えられています。

住宅ローンコストはヨーロッパ住宅用不動産市場における居住形態の選択にどのような影響を与えていますか?

住宅ローン負担の上昇と高い価格対所得比率が、より多くの世帯を賃貸に向かわせており、プラットフォームの成長とビルド・トゥ・レント開発を支援しています。

イギリスとスコットランドのビルド・トゥ・レントを形成している政策変更は何ですか?

イギリスの賃貸借改革とスコットランドの2025年のビルド・トゥ・レントの賃料規制地域からの免除は、プロの運営者を支援し開発パイプラインを再始動させることを意図しています。

最終更新日: