米国住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

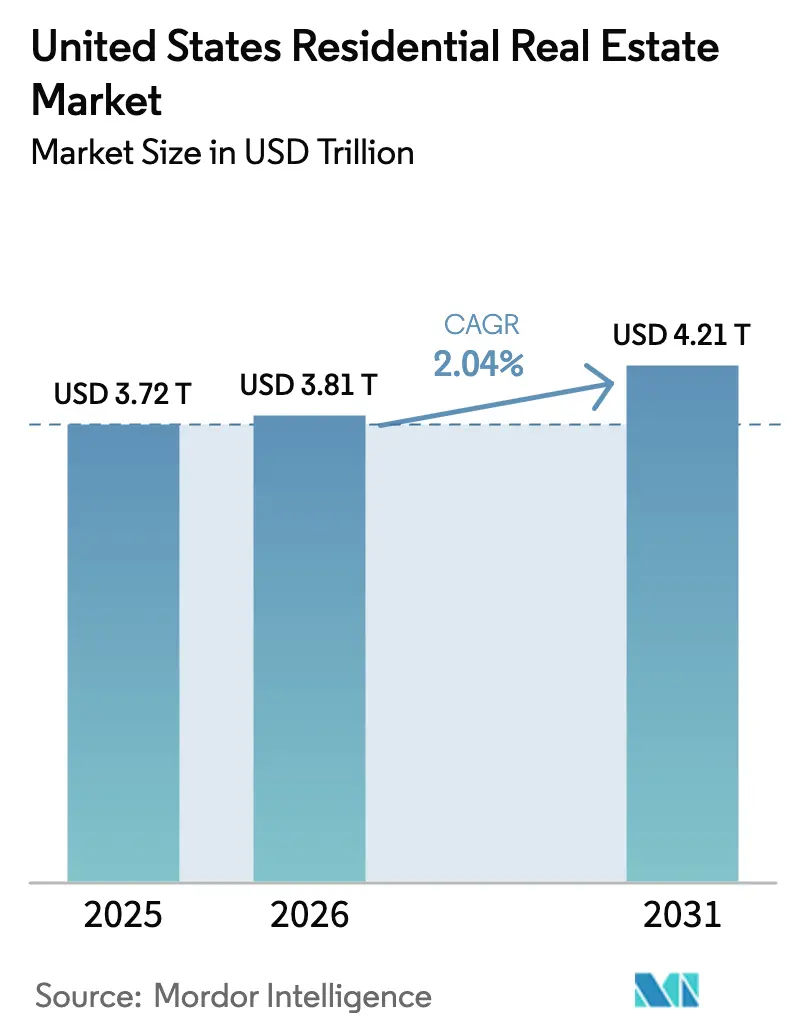

| 基準年の市場規模 (2025) | 3.72 兆米ドル |

| 市場規模 (2026) | 3.81 兆米ドル |

| 市場規模 (2031) | 4.21 兆米ドル |

| 成長率 (2025 - 2030) | 2.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国住宅用不動産市場分析

米国住宅用不動産市場規模は2026年に3.81兆米ドルと推定され、予測期間(2026年~2031年)においてCAGR 2.04%で成長し、2031年までに4.21兆米ドルに達する見込みである。2025年後半における住宅ローン金利の緩和と、住宅価格上昇を上回る賃金成長が住宅取得能力を改善しており、需要を安定させ、取引活動の段階的な正常化を支援している。2025年11月の住宅販売仮契約件数は前月比3.3%増と、約3年ぶりの最高水準を記録し、2026年初頭に向けた潜在需要の顕在化を示している。住宅ローンの金利ロックイン効果が中古住宅の売り出し物件を引き続き抑制しているため、供給は逼迫した状態が続いているが、一方でビルダーは在庫を追加し、価格感応度の高いサブマーケットで販売量を維持するためのインセンティブを展開している。2023年から2024年にかけて前年比21%急騰した保険コストは全国的な逆風となっており、フロリダ州のような高リスク地域では年間平均コストが6,000米ドルを超えるなど、保険料の上昇が特に大きな負担となっている。[1]https://www.iii.org/

レポートの主要ポイント

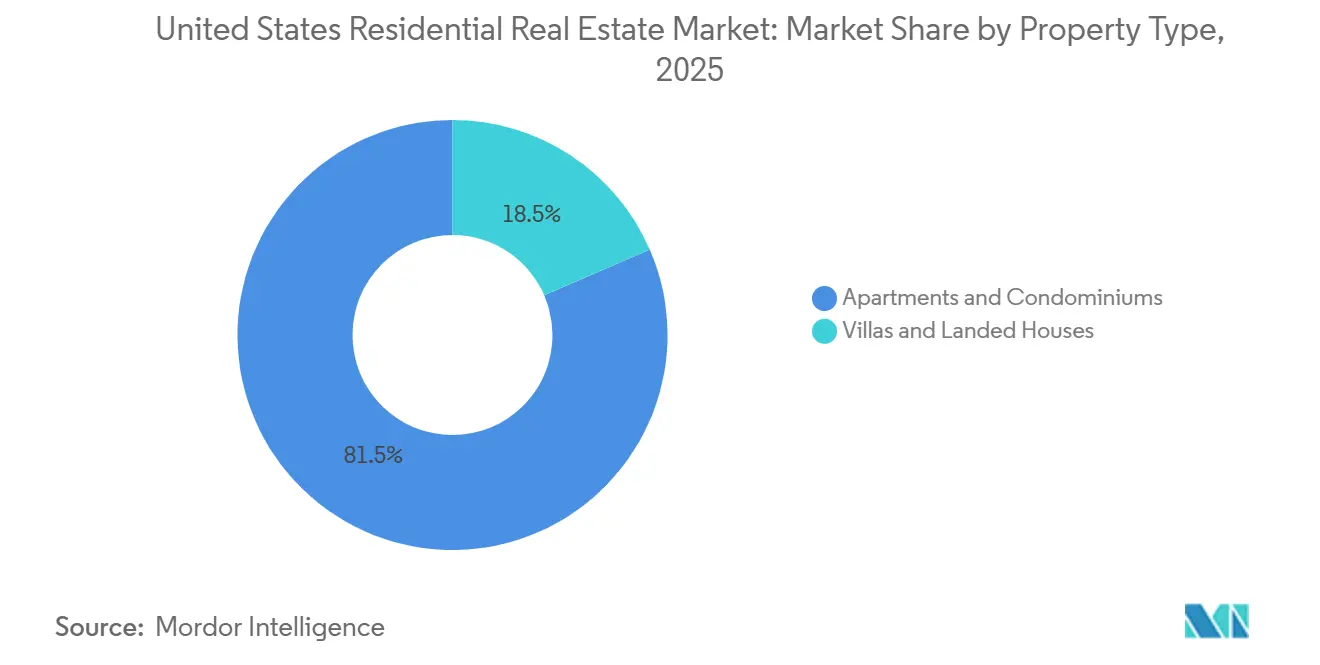

- 物件タイプ別では、アパート・コンドミニアムが2025年の米国住宅用不動産市場シェアの81.50%を占めてトップとなり、2031年までCAGR 2.13%で拡大する見込みである。

- ビジネスモデル別では、販売セグメントが2025年に78.55%を占め、賃貸は2031年までCAGR 2.29%で最高成長率を記録する見込みである。

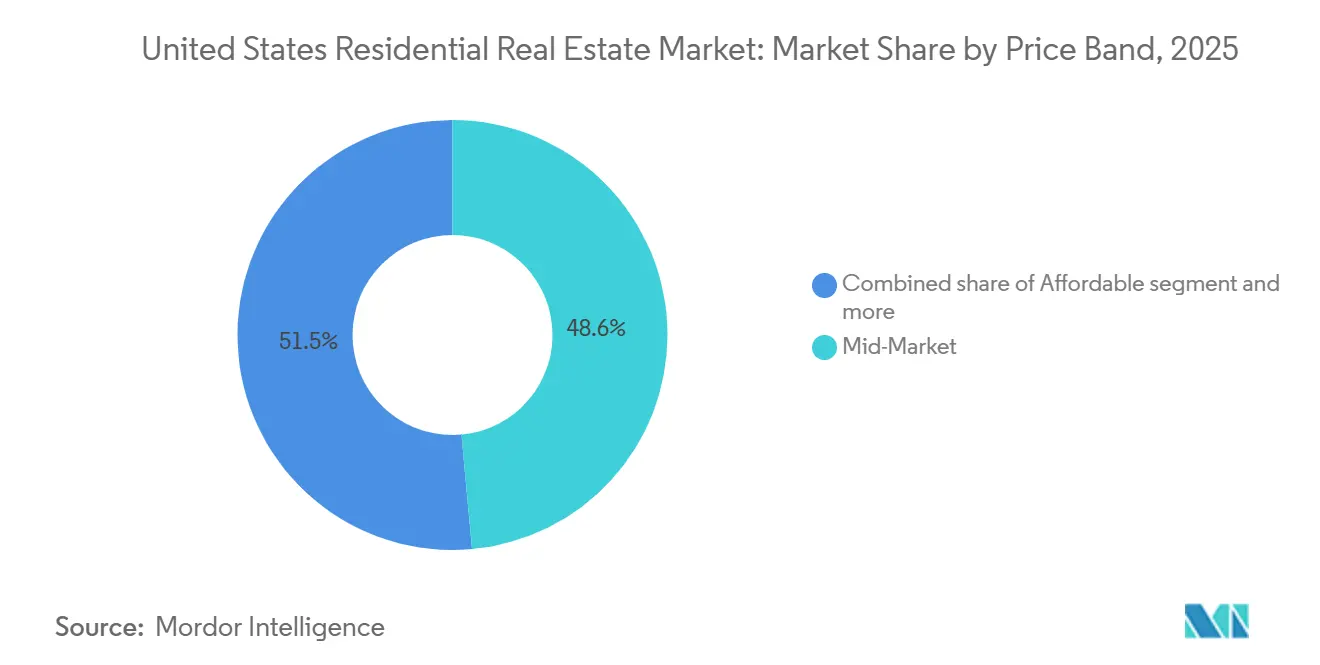

- 価格帯別では、中間市場が2025年に48.55%を占め、手頃価格帯は2031年までCAGR 2.22%で最速成長が予測される。

- 販売形態別では、二次取引が2025年の取引量の88.44%を占め、一次新築物件は2031年までCAGR 2.35%で最速ペースの拡大が見込まれる。

- 州別では、カリフォルニア州が2025年に14.5%のシェアを占め、ニューヨーク州は2031年までCAGR 3.10%で拡大する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国住宅用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ローン金利の緩和と住宅取得能力の改善 | +0.7% | テキサス州とイリノイ州が最も強く、カリフォルニア州とニューヨーク州はより厳しく、フロリダ州は混在、その他米国は様々 | 中期(2~4年) |

| 保留中の販売件数増加に反映された潜在需要 | +0.5% | テキサス州、カリフォルニア州、フロリダ州、ニューヨーク州、イリノイ州、その他米国全体に広く分布 | 短期(2年以内) |

| ビルダーのインセンティブと新築住宅供給による価格差の縮小 | +0.4% | テキサス州とフロリダ州、カリフォルニア州の一部都市圏、その他米国の成長回廊 | 中期(2~4年) |

| 住宅価格上昇を上回る賃金成長が吸収を支援 | +0.3% | イリノイ州とテキサス州、フロリダ州とその他米国への波及効果 | 長期(4年以上) |

| 低金利融資を解放するFHA・VA住宅ローンの引受可能性 | +0.1% | テキサス州とカリフォルニア州で高く、フロリダ州とその他米国にも存在 | 短期(2年以内) |

| ADU融資の拡大による隠れた密度の追加 | +0.2% | カリフォルニア州が主要で、ニューヨーク州でも普及し、テキサス州でパイロット実施中、地域規制が許可するその他米国でも展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅ローン金利の緩和と住宅取得能力の改善

30年固定住宅ローン金利は2025年12月に平均6.15%となり、金融政策が緩和方向に転換したことで2024年後半の水準から顕著に改善し、年間で最も低い月次水準を記録した。連邦準備制度理事会の利下げにより、政策金利レンジは2025年12月までに3.5~3.75%に設定され、2026年に向けた借入コストの安定化への期待を固め、米国住宅用不動産市場における買い手と売り手の変動性を低下させた。2026年の予測では金利が5%台後半に向かうことが示されており、適格借入者のプールが拡大し、住宅購入申請の段階的な増加を支援するとみられる。賃金が最近の住宅価格上昇を上回るにつれ、イリノイ州やテキサス州のように所得と中央値の整合性が高い州では支払い対所得比率が最も改善する一方、カリフォルニア州とニューヨーク州では住宅取得能力が依然として厳しく、フロリダ州では保険の追加コストにより状況が混在している[2]https://www.federalreserve.gov/。その正味効果は、2026年の米国住宅用不動産市場全体にわたる段階的かつ広範な吸収の改善であり、緩やかな回復を支援するものである。

保留中の販売件数増加に反映された潜在需要

住宅販売仮契約件数は2025年11月に前月比3.3%増加し、約3年ぶりの最高水準に達したことで、2026年初頭に向けた繰り延べ需要の顕在化が示された。4つの地域すべてで広範な増加が見られ、買い手活動の局所的ではなく全国的な転換点を示している。住宅取得能力の改善と売り出し物件の緩やかな増加により、買い手の選択肢が広がり、それが契約締結件数の増加につながっている。住宅購入申請のトレンドと内覧活動は、より堅固な取引パイプラインを支持しており、米国住宅用不動産市場が春のシーズンに移行するにつれて成約件数を押し上げるはずである。わずかな金利低下でも限界的な借入者を承認閾値を超えさせることができ、それがコンバージョンを高め、取引量の短期的な回復を増幅させる。[3]https://www.nar.realtor/

ビルダーのインセンティブと新築住宅供給による価格差の縮小

新築住宅と中古住宅の中央値価格差は2025年半ばまでに数十年ぶりの低水準に縮小し、一部のサブマーケットでは新築住宅が同等の中古住宅と同等またはわずかに割安な価格で取引されるようになり、活発な建設回廊における買い手の選好が再形成された。大手ビルダーは金利買い下げや決済費用クレジットを活用して実質的な支払い額を引き下げ、テキサス州とフロリダ州、および選定されたカリフォルニア州の都市圏のコミュニティ全体で承認スピードとパイプラインの確実性を調整するキャプティブ住宅ローンチャネルを活用した。インセンティブパッケージには、手頃な月次支払いを実現しながら吸収を維持するための小型フロアプランや縮小した敷地面積も含まれており、米国住宅用不動産市場において希少な中古住宅に対する競争力ある選択肢として新築住宅を位置づけた。この価格設定と融資戦略は、土地パイプラインが深く開発サイクルが速い場所で最も顕著であり、テキサス州とフロリダ州、および生産能力を維持するその他米国の一部と一致している。インセンティブが中古住宅との差を縮小するにつれ、2026年の米国住宅用不動産市場において新築住宅のシェアはパンデミック前の水準と比較して高い水準を維持する見込みである。

住宅価格上昇を上回る賃金成長が吸収を支援

世帯収入の中央値の成長は2025年後半に全国の住宅価格上昇率を上回り、支払い対所得の負担を軽減し、取引量を支配する主流価格帯における買い手の資格取得を支援した。イリノイ州やテキサス州のように所得と価格の整合性が高い州は、買い手が米国住宅用不動産市場においてより少ない譲歩で引受基準を満たすため、このリバランスから最も恩恵を受ける。対照的に、カリフォルニア州やニューヨーク州のような高コスト地域では中央値における倍率の乖離が続いており、活動が現金購入者や高エクイティの住み替え参加者に偏っている。所得成長が持続しインフレ圧力が緩和するにつれ、手頃価格帯と中間市場層全体で吸収が改善し、プロが管理する賃貸物件の入居率を維持しながら段階的な持ち家への移行を支援する。これらの条件は、2031年に向けた米国住宅用不動産市場のより安定した軌道に貢献する。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ローン金利のロックインによる売り出し物件と流動性の抑制 | -0.8% | 全国的に、特に居住期間が長いニューヨーク州とイリノイ州で顕著な影響、その他米国でも同様 | 長期(4年以上) |

| 保険とリスク露出コストによる住宅取得能力の低下 | -0.6% | フロリダ州とカリフォルニア州、その他米国の山火事リスクゾーンへの波及 | 中期(2~4年) |

| 旧式コンドミニアムの積立金・融資規制による取引の制約 | -0.2% | ニューヨーク州、フロリダ州、イリノイ州、その他米国の旧式タワーマンション | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅ローン金利のロックインによる売り出し物件と流動性の抑制

住宅ローン借入者の推定80%が2025年12月の市場平均を下回る金利を保有しており、これが高いコストで売却・再購入することへの強力な抑止力となっている。多くの都市圏で在庫はパンデミック前の水準を25%下回っており、その逼迫が取引量の鈍化にもかかわらず価格を堅調に維持している。住み替えや横移動の買い手にとっての住宅取得能力の差は大きく、年齢層を超えた転居を減少させる事実上の流動性税として機能している。住み替え売り手に依存する取引チェーンも影響を受けており、人気の学区や確立された住宅地における入門価格帯の在庫を制約している。住宅ローン金利の持続的な緩和がこの抑制要因を緩和するとみられ、一部の予測では2026年後半までに金利が5%台後半に近づくとされており、時間をかけてより多くの売り出し物件を解放するだろう。それまでの間、米国住宅用不動産市場は需要に対して構造的に低い中古住宅供給という課題に直面し続けるだろう。

保険とリスク露出コストによる住宅取得能力の低下

住宅保険料は2023年から2024年にかけて全国で21%増加し、保険会社は高リスク市場から撤退し引受基準を厳格化しており、総所有コストが上昇している。フロリダ州の住宅所有者は現在、年間平均保険料が6,000米ドルを超えており、一部の沿岸地域ではコストがさらに高い水準に達し、税金やHOA費用を除いても住宅費用に月500米ドル以上が加算される可能性がある。学術的・政策的研究は、保険料の上昇をデフォルトリスクの上昇と価格への下方圧力に結びつけており、保険インフレが信用パフォーマンスと評価額に波及する可能性を示唆している。カリフォルニア州の2025年の規制転換により、申請において大災害モデリングと再保険コストが認められるようになったが、これは高リスクゾーンでの二桁増加を正当化するものでもある。FAIR Planへの加入が急増し、カリフォルニア州のプールは2025年半ばまでに61万件を超えるポリシーに達しており、リスク露出の高い地域における民間市場のストレスを浮き彫りにしている。これらのコスト動態は、気候リスクが集中している米国住宅用不動産市場において測定可能な足かせとなっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパート・コンドミニアムが都市密度を支える

アパート・コンドミニアムは2025年の総価値の81.50%を占め、メンテナンスフリーの生活、ウォーカビリティ、雇用センターへの近接性を好む都市部および内環状郊外の強い需要を反映している。この集中は、集合住宅フォーマットにおける機関投資家資本の深さと、プロが管理する建物に関連するスケールメリットも反映している。デベロッパーは目標賃料に合致した小型の平均専有面積とアメニティを抑えたフォーマットを重視しており、2025年から2026年にかけて新規供給がピークを迎える中でも入居率を支え吸収を安定させている。一戸建て物件はファミリー賃借人にとって引き続き重要であり、一戸建て賃貸コミュニティは成長回廊における世帯形成を満たす補完的な手段として注目を集めている。

ビルダーのインセンティブはサンベルト地域の複数の都市圏で中古住宅との価格差を縮小しており、確立された住宅地と通勤圏を共有する新築住宅コミュニティにおける集合住宅の競争力を高めている。機関投資家系デベロッパーは、持続的な雇用成長と供給制約のある市場において、インフィル機会と交通アクセスの良いサイトを優先し続けており、予測期間中の価格設定を支援している。タウンホームや小規模集合住宅を含む中間的な住宅フォーマットを導入するゾーニング改革が、一部の管轄区域において手頃な住宅のツールキットを拡大している。これらの条件により、アパート・コンドミニアムは2031年に向けて、持ち家用住宅としてもプロが管理する賃貸物件としても、米国住宅用不動産市場の中核であり続ける見込みである。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

ビジネスモデル別:販売が優位、賃貸がより速く拡大

販売は2025年に78.55%を占め、テキサス州、カリフォルニア州、フロリダ州、ニューヨーク州、イリノイ州およびその他米国の多くの世帯にとって持ち家が依然としてデフォルトの選択肢であることを反映している。金利買い下げ、小型フロアプラン、ターゲットを絞ったクレジットにより支払いが手の届く範囲に維持され、米国住宅用不動産市場においてロックインに制約された期間中も販売チャネルが取引量を維持するのに役立っている。中古住宅は売り出し物件の少なさにより制限されているため、ビルダーと貸し手は緊密に連携し、新築住宅の保証と最新のエネルギー基準を優先する適格買い手に確実性とスピードを提供している。米国住宅用不動産産業はまた、事前承認と決済を効率化するワークフローツールを採用しており、2026年の正常化期間中のスループットを支援している。これらの要素は、他のチャネルが米国住宅用不動産市場でシェアを獲得する中でも販売の優位性を維持している。

賃貸は、一戸建て賃貸コミュニティの拡大とプロが管理する集合住宅資産が米国住宅用不動産市場の大都市圏全体で立地とサービスの利点を提供するにつれ、2031年までCAGR 2.29%でより速く成長する見込みである。テキサス州とフロリダ州では2025年に一戸建て賃貸コミュニティの大規模な供給が見られ、供給増加により賃料成長が緩和された一方、ニューヨーク州とイリノイ州の集合住宅はパイプラインの逼迫の中で価格決定力を維持した。一戸建て賃貸の機関投資家による所有は総ストックの少数派にとどまっており、時間をかけて運営指標を向上させる統合とプロ化の余地が残っている。住宅取得能力が改善するにつれ、一部の高所得賃借人が持ち家に転換する一方、ライフスタイル賃借人は好立地のコミュニティで活発に活動し続け、米国住宅用不動産市場における二軌道の拡大を支援している。これらのパターンは、米国住宅用不動産市場においてバランスの取れたチャネルミックスの一部として持続的な賃貸成長を示唆している。

価格帯別:手頃価格帯セグメントが成長、中間市場が取引量を維持

エリア中央値の80%から120%と定義される中間市場層は、初回購入者、繰り返し転居者、ダウンサイジング世帯の取引集中に支えられ、2025年に最大シェアの48.55%を占めた。このバンドは多くの都市圏において取引の支点であり続けており、中央値所得と標準的な住宅ローン引受に最も近く整合しているためである。ビルダーは、初期月次支払いを削減し適格性を拡大する小型フロアプラン、連結フォーマット、ターゲットを絞ったインセンティブで価格感応度に対応している。米国住宅用不動産産業はまた、地域の計画改革に支援された手頃なタウンホームクラスターとエネルギー効率の高い入門価格帯製品への新たな重点化を見せている。これらのパターンは、金利緩和とともに住宅取得能力の制約が徐々に緩和される中で、中間市場の取引量リーダーシップを維持している。

手頃価格帯は最も成長の速い価格帯であり、政策支援とビルダーの二次市場における35万米ドル未満の価格帯へのピボットの両方を反映し、2031年までCAGR 2.22%が見込まれている。2024年までに、フロリダ州では20万米ドル未満の住宅が販売の6.13%しか占めておらず、低価格帯の在庫がいかに逼迫したか、そしてこの層の供給拡大において新築の対応がいかに中心的であるかを浮き彫りにしている。ラグジュアリー取引は2025年後半まで堅調を維持し、ラグジュアリー価格の中央値は126万米ドルで前年比5.0%増となった一方、株式市場の利益が頭金と現金購入を支援する中で売り手が需要を試したため在庫は7.7%増加した。分布の中間では、安定した賃金成長とわずかな金利緩和が、中古住宅の主力である中間市場の中古住宅販売を支援する支払い対所得比率を回復させている。これらの変化は、ビルダーと政策が住宅取得能力の現実に適応する中で、米国住宅用不動産市場のリバランスを助けている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

販売形態別:二次中古住宅販売が取引量を支え、新築物件が成長を牽引

二次中古住宅販売は、大規模な既存ストックと主要州およびその他米国全体における確立された住宅地・学区の魅力により、2025年に88.44%を占めた。ロックインが売り出し物件を抑制し中古住宅在庫を長期平均を下回る水準に維持したことで、米国住宅用不動産市場において取引量が歴史的水準を下回る中でも価格が維持された。ビルダーは敷地面積を縮小し仕様を調整することで月次支払い総額を引受基準に合わせ、選定された回廊において買い手を一次新築住宅に誘導した。新築建設が規模で存在する市場では、プレミアムが最小限の場合、買い手は最新の効率性、保証カバレッジ、柔軟な決済スケジュールを好んだ。この相互作用が、米国住宅用不動産市場においてテキサス州、カリフォルニア州、フロリダ州、ニューヨーク州、イリノイ州、その他米国全体の取引ミックスを導いた。

一次新築物件の米国住宅用不動産市場規模は2031年までCAGR 2.35%で拡大する見込みであり、テキサス州とフロリダ州、その他米国の一部のように生産能力と土地パイプラインが深い場所に成長が集中している。これらの地域では、インセンティブと設計効率により新築住宅が中古住宅と同等の価格で取引されることが多い一方、ニューヨーク州の密集地域やイリノイ州のように新築住宅供給が薄い場所では、希少性と最新建築基準の利点によりプレミアムが持続している。ビルダーと機関投資家系一戸建て賃貸オペレーターも、先渡し購入契約とデベロッパー融資の活用を増やし、米国住宅用不動産市場においてパイプラインを確保し実行リスクを低減した。これらの戦術は、米国住宅用不動産市場においてロックイン効果から中古住宅の売り出し物件がより緩やかに回復する中で、新築物件が成長エンジンとしての構造的役割を担うことを支えている。

地理的分析

テキサス州、カリフォルニア州、フロリダ州は人口規模と建設能力により活動の大きなシェアを占め、ニューヨーク州とイリノイ州は深い中古住宅市場を持つ大規模な既存住宅ストックを支え、その他米国は米国住宅用不動産市場の全国的な軌道と同様の基本的条件を反映する幅広い成長回廊を捉えている。テキサス州のコミュニティは生産規模とビルダーのインセンティブから恩恵を受け、実質的な月次支払いを削減しており、住宅ローン金利のロックインにより中古住宅の売り出し物件が希少な中でも新築住宅の吸収を助けている。フロリダ州は強い転入と高い保険料が混在しており、月次保有コストを引き上げ、多くの中央値所得者の資格取得計算を変え、米国住宅用不動産市場において承認を確保するための買い下げを提供する新築物件への需要を維持している。カリフォルニア州は、州全体の義務化とファニーメイの更新された所得処理により、所有者居住者が高需要の住宅地において小規模な密度を融資できるようになったため、付属住宅ユニットを通じた段階的な供給能力拡大に向けて位置づけられている。これらの州が取引量のトーンを設定する一方、その他米国は米国住宅用不動産市場において金利緩和が安定した賃金成長と出会うパターンを反映している。

ニューヨーク州とイリノイ州は、大規模な既存コンドミニアムおよびコーポラティブストックと、機関の承認が積立金の充足性とメンテナンスの健全性に依存する都市住宅地のダイナミクスを反映しており、米国住宅用不動産市場において古い建物の融資可能性と販売速度を形成している。ニューヨーク州北部の市場は、相対的な価値を求める転居者からの買い手の関心を示しており、ニューヨーク市は中央値が乖離している場合に高エクイティ買い手と投資家の活動が集中し続けている。イリノイ州のシカゴの住宅地は、堅固な雇用基盤と安定したパイプラインにより賃貸入居率を維持しており、金利緩和とともに所有権取引が安定する中で狭い範囲内での賃料成長を支援している。両州は、許可手続きを効率化する一部の管轄区域においてADU連動融資の増加を見るだろうが、近期の大部分の供給能力は既存住宅の転居と米国住宅用不動産市場における的を絞ったインフィルから生まれるだろう。積立金コンプライアンスとメンテナンスの未処理案件が解決されるにつれ、コンドミニアムの流動性が改善し、米国住宅用不動産市場の予測期間にわたって入門価格帯とダウンサイジング層を支援するだろう。

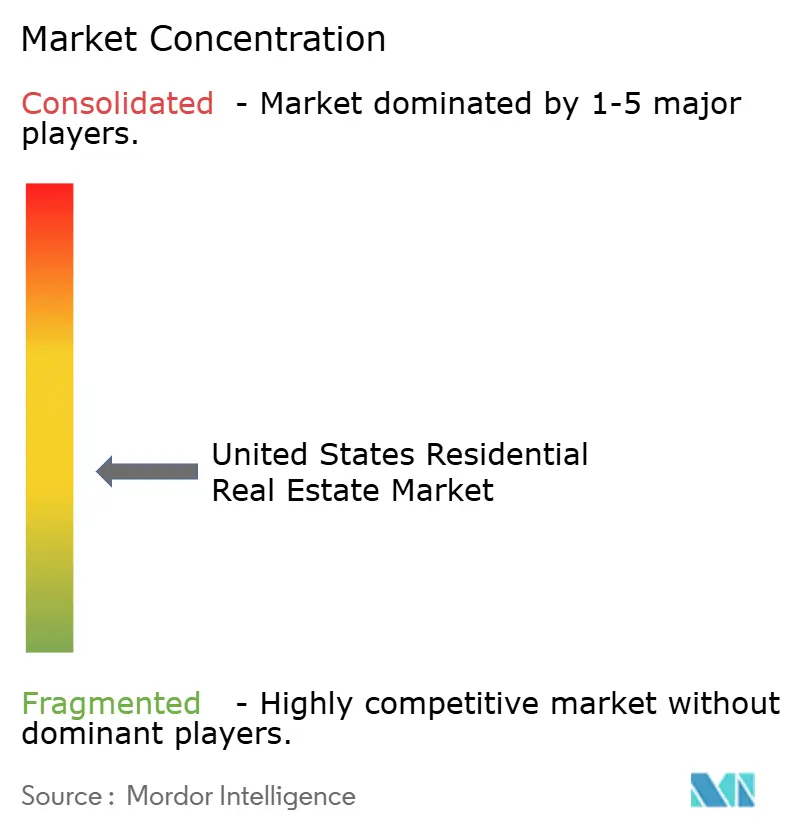

競争環境

仲介業は構造的に分散したままであり、テクノロジープラットフォームと機関投資家系一戸建て賃貸オペレーターが規模を拡大し続け、二軌道の競争環境を生み出している。CompassとAnywhere Real Estateの間で発表された全株式交換合併は、フランチャイズ、タイトル、エスクロー、リロケーションサービス全体の運営シナジーとクロスセリングを目指しており、2026年に完了した際に取引スタック全体でプラットフォーム統合を深める可能性がある。その規模においても、合併後の事業体は依然として年間米国住宅販売の4分の1未満しか占めておらず、持続的な分散と地域化されたエージェントネットワークの重要性を浮き彫りにしている。テクノロジーファーストモデルは、低在庫環境において高パフォーマンスのエージェントに利益をもたらしコンバージョンを改善するエンドツーエンドのワークフローとリードルーティングツールを引き続き重視している。

テクノロジー面では、ZillowがエージェントのためのAI対応Zillow Proスイートを展開し、2026年に全国展開を目標とし、ChatGPT内の物件リストアプリで消費者の発見を拡大し、検索とツアースケジューリングの経路を統合した。eXp Realtyはエージェントのワークフローを効率化するMiraプラットフォームを導入し、新たな国際展開を開始し、クラウド仲介のフットプリントと採用リーチを拡大した。これらの動きは、取引あたりの時間を削減しながらクライアントエンゲージメントを改善するAI駆動の生産性とプラットフォーム統合へのより広範なシフトを反映している。採用が拡大するにつれ、これらのツールはリード、融資、決済全体のループを閉じるプラットフォームに向けて米国住宅用不動産市場のシェアを移動させる可能性がある。

機関投資家系オペレーターは、融資パートナーシップとビルダーとの先渡し購入オプションを通じて建設賃貸パイプラインを拡大しており、在庫を確保し実行リスクを低減している。Invitation Homesは2025年にデベロッパー融資プログラムを開始し、ヒューストンのコミュニティへの3,270万米ドルの初期融資と安定化後の取得オプションを含み、安定化前に製品を確保するサプライチェーン戦略を示している。American Homes 4 Rentは24州で61,000戸以上に拡大し、200番目の新コミュニティをオープンし、10,000区画を超える土地パイプラインを維持しており、新築供給の可視性を支えている。これらの成長イニシアチブは、公正住宅とデータプライバシーに関するコンプライアンス能力と組み合わさり、米国住宅用不動産市場において小規模な所有者や仲介業者が対抗することが困難な運営上の堀を生み出している。

米国住宅用不動産産業リーダー

Invitation Homes Inc.

Equity Residential

AvalonBay Communities Inc.

American Homes 4 Rent

Brookfield Residential Properties Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ZillowはOpenAIとの戦略的パートナーシップを通じてChatGPT内で利用可能な唯一の不動産アプリをデビューさせ、Zillowのリアルタイム物件リスト、融資オプション、住宅インサイトを会話型AIに提供した。米国のFree、Plus、Proプランのすべてのログイン済みChatGPTユーザーに向けてライブ公開されたこのアプリは、ユーザーが自然言語プロンプトで住宅を検索し、ツアーのスケジュール設定、エージェントとの接続、住宅ローン事前承認の検討のためにZillowのフル体験にシームレスに移行できるようにする。新築物件リストと没入型3Dツアーの統合も計画されている。

- 2025年10月:eXp RealtyはeXpcon Miamiイベントにおいて、エージェントの業務を効率化しクライアント体験を向上させるために設計された新しいAIテクノロジープラットフォームMiraを発表した。同社はまた、オランダ、ルクセンブルク、ルーマニアの3つの新たな国際市場への参入を発表し、eXp Luxuryの新部門としてeXp Sports & Entertainmentを立ち上げた。eXpのグローバルネットワークは現在29カ国で82,000人以上のエージェントを擁している。

- 2025年10月:Zillow GroupはFollow Up Boss CRM、My Agent、Agent Profilesを統合した不動産エージェント向けAI搭載製品スイートZillow Proを発表し、2026年半ばの全国展開を目標とした。このプラットフォーム拡張は、エージェントがビジネスを獲得し消費者ニーズを満たすためのソフトウェアへのZillowの継続的な投資を反映しており、Zillow Proは完全展開後にZillow Preferredパフォーマンスベースのパートナープログラムの主要な資格取得経路となる予定である。

- 2025年6月:Invitation Homesは新しい建設賃貸コミュニティ開発を融資し将来の取得を確保するためのデベロッパー融資プログラムを開始し、最初の契約としてヒューストンの156戸コミュニティのためのホームビルダーへの3,270万米ドルの融資を提供した。この開発は融資を担保とし、安定化後にInvitation Homesがコミュニティを取得するオプションを含んでおり、複数の市場で複製されることが見込まれる構造となっている。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、米国住宅用不動産市場を、暦年において全50州にわたり個人居住目的で売買または賃貸された新築・既存住宅、一戸建て住宅、アパート、およびコンドミニアムにおける完了取引の総ドル価値として定義する。数値は、仲介手数料ではなく、クロージング時または賃貸開始時における物件全体の対価(土地および建物)を反映している。

調査範囲の除外項目には、タイムシェア、協同組合住宅の持分、6か月未満の短期バケーションレンタル、および集計対象外の商業用複合物件が含まれる。

セグメンテーション概要

- 販売

- 賃貸

詳細な調査方法論とデータ検証

一次調査

デスクリサーチの知見を補完するため、北東部、サンベルト、中西部、および太平洋岸地域のホームビルダー、集合住宅オペレーター、タイトル保険会社、および州認定エージェントを対象に、半構造化インタビューおよびパルスサーベイを実施した。取引速度、インセンティブの活用状況、および実質的な正味価格に関する現場レベルの情報は、二次データのストレステストおよび空室率、吸収率、平均販売価格(ASP)の前提条件の精緻化に役立てた。

デスクリサーチ

Mordorのアナリストは、米国国勢調査局の建築許可調査、住宅ローンコストに関するFederal Reserve Economic Data、HUDの包括的住宅市場分析、およびNational Association of Realtorsの月次販売リリースなど、権威ある無料公開情報源の調査から着手した。世帯形成および人口移動パターンに関するマクロ的背景は、BEAの個人所得表およびBureau of Labor Statisticsの雇用データから取得した。資本フローに関する一部の知見は、D&B HooversおよびDow Jones Factivaから得た。これらの情報源は市場規模、価格動向、および規制環境を示すものであるが、評価基準の整合性が取れていないことが多い。そのため、これらは最終的な回答ではなく、参照基準として機能する。このリストは例示的なものであり、トレンドおよび数値の整合性を検証するために多数の追加資料が参照された。

市場規模の算定と予測

トップダウンアプローチにより、全国住宅ストック、回転率、および中央値取引価格を総市場規模に変換し、公開ビルダーのクロージング実績および抽出されたASP×戸数のボトムアップ集計によるクロスチェックを実施する。主要なモデル入力値には、年間転居率、一戸建て住宅着工件数、30年固定住宅ローン金利、地域別の中央値リスト価格からクロージングまでの割引率、および機関投資家によるBuild-to-Rent浸透率が含まれる。予測には多変量回帰を使用し、回転率およびASPは可処分所得の成長率、住宅ローン負担可能性指数、および住宅着工パイプラインによって決定され、政策変更に関するシナリオオーバーレイが適用される。ビルダーの集計データのギャップは、郡の不動産登記記録および業界団体の賃貸調査によって補完される。

データ検証と更新サイクル

アウトプットは3段階のチェックを経る:アナリストによるピアレビュー、HUD需要予測およびNAR販売集計との差異スクリーニング、ならびにシニアレビューによる承認。モデルは年次で更新され、金利急騰、景気刺激法案、災害宣言などの重大なショックが発生した場合は、レポート納品前に暫定的な改訂が行われる。

米国住宅用不動産ベースラインの信頼性について

公表されている推計値は、研究者が異なる物件範囲、価格基準、または更新頻度を選択するため、しばしば乖離が生じる。

主要なギャップの要因としては、仲介収入のみを追跡する調査、住宅用不動産をより広範な不動産バスケットに組み込む調査、および急速に変化する住宅ローンや人口移動の動向を調整せずに古い国勢調査データに依存する調査が挙げられる。Mordorのベースラインは、全額取引ドルに基づき、毎年リアルタイムの不動産登記および貸し手フィードと照合して更新されるため、こうした乖離を回避し、意思決定者に安定した参照基準を提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 2.64兆米ドル(2025年) | Mordor Intelligence | - |

| 0.83兆米ドル(2024年) | Regional Consultancy A | 北米全体の集計値を対象としており、既存住宅の再販売量を除外し、2020年の固定ASPを適用している |

| 1,302億米ドル(2024年) | Trade Journal B | 全物件タイプにわたるデベロッパー収益のみを追跡しており、賃貸回転および二次販売を除外している |

総合的に見ると、見出し上のギャップは主に範囲の圧縮および価格基準の陳腐化に起因することが示される。ライブ取引データとステークホルダー検証を組み合わせることで、Mordorはクライアントが自信を持って再現・検証できる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2026年の米国住宅用不動産市場規模はいくらで、どのくらいの速さで成長するか?

2026年の米国住宅用不動産市場規模はいくらで、どのくらいの速さで成長するか?

テキサス州、カリフォルニア州、フロリダ州などの州全体でシェアと成長をリードする物件タイプはどれか?

アパート・コンドミニアムは2025年に81.50%のシェアでリードしており、CAGR 2.13%で2031年まで最も成長の速い物件タイプでもある。

2026年において住宅ローン金利と住宅取得能力は需要をどのように形成しているか?

金利は2025年後半に緩和し、賃金が住宅価格上昇を上回ったことで支払い対所得比率が改善し、保留中の販売件数が2026年初頭に向けて強化されるのを助けた。

2026年から2031年にかけて取引量と成長のバランスが最も良いセグメントはどれか?

中間市場の中古住宅販売が取引量を支え、手頃価格帯の新築物件と西部および一部南部都市圏のプロが管理する賃貸物件が、活発なパイプラインとともにより高い成長を組み合わせている。

テキサス州やフロリダ州などの市場で新築住宅の勢いを牽引しているものは何か?

ビルダーは金利買い下げ、決済費用クレジット、コンパクトな設計を活用して支払いを引受限度に合わせており、これが中古住宅との価格差を縮小し吸収を高めた。

フロリダ州やカリフォルニア州などの州の買い手に保険コストはどのような影響を与えているか?

保険料は急速に上昇し、現在では大きな月次コストを追加しており、適格性を制約し、その他米国内のリスク露出が低い地域への需要の一部をシフトさせている。

最終更新日: