アラブ首長国連邦住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

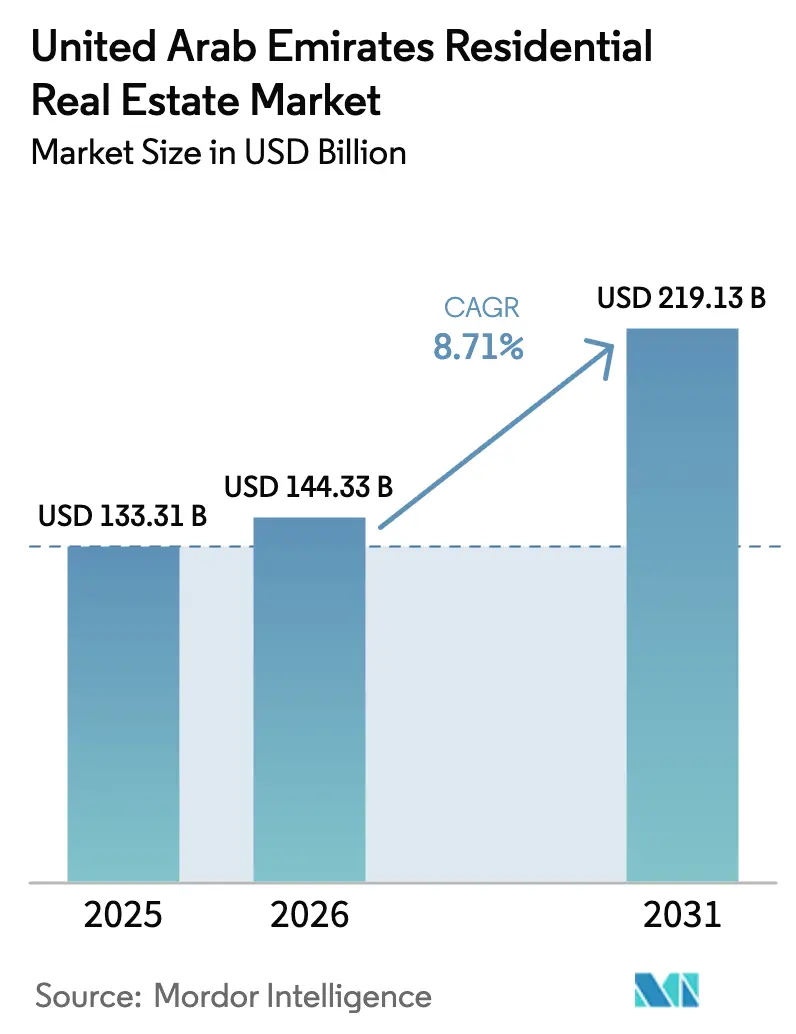

| 基準年の市場規模 (2025) | 133.31 十億米ドル |

| 市場規模 (2026) | 144.33 十億米ドル |

| 市場規模 (2031) | 219.13 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

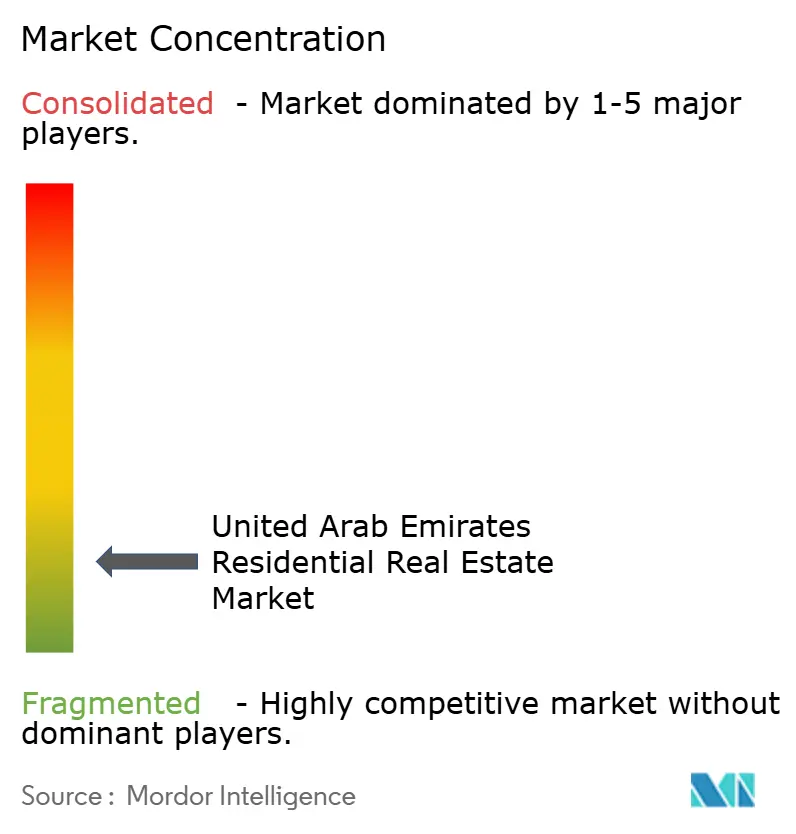

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦住宅用不動産市場分析

UAE住宅用不動産市場規模は2026年に1,443億3,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 8.71%で成長し、2031年までに2,191億3,000万米ドルに達する見込みです。ビザ改革による堅調な投資家流入、急速な人口増加、インフラへの持続的な支出が、ドバイ、アブダビ、北部首長国全体の需要を引き続き下支えしています。簡素化されたゴールデンビザ規則、大規模なスマートシティ計画、ブランデッドレジデンスの目に見えるパイプラインが購買層を拡大する一方、健全な賃貸利回りがオーナーを住宅ローンコストの変動から守っています。デベロッパーは都市中心部における高層供給と都市周辺部のヴィラ主導のマスタープランのバランスを取ることで対応しています。同時に、競争の激しさは中程度にとどまっており、中規模企業が手頃な価格の住宅やプロップテック対応コミュニティを狙う余地が生まれています。

主要レポートのポイント

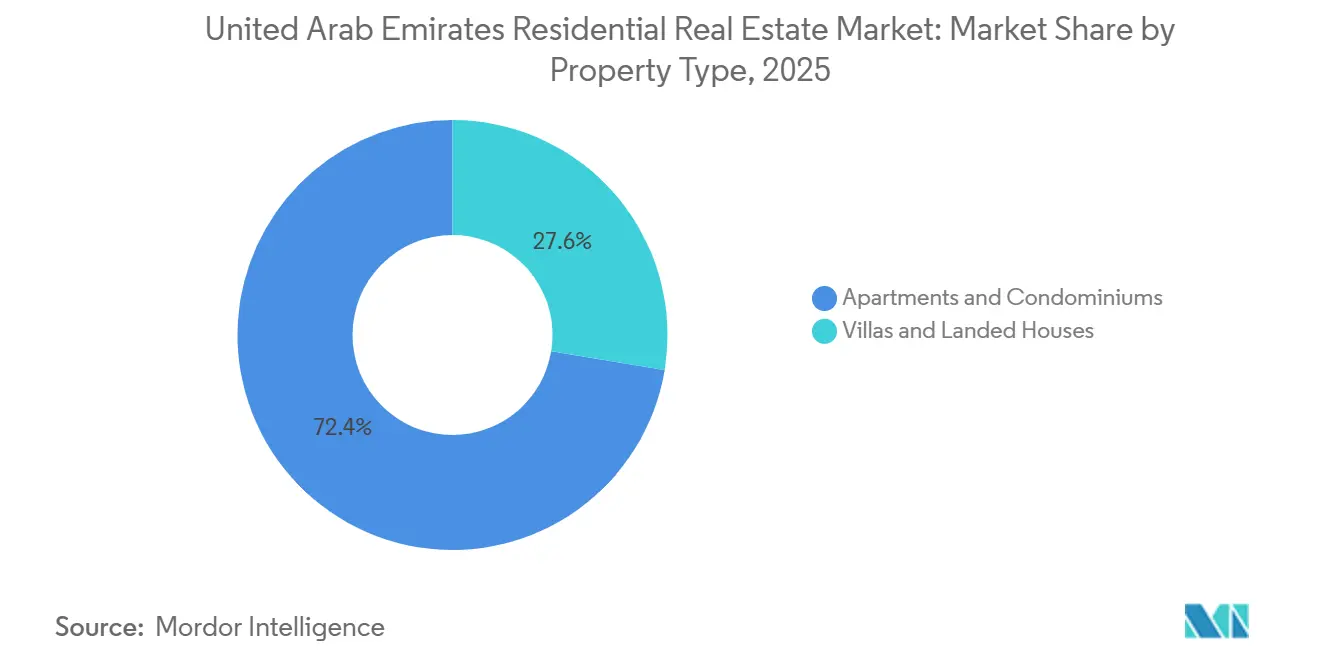

- 物件タイプ別では、アパート・コンドミニアムが2025年に72.40%の市場シェアを獲得し、ヴィラ・戸建て住宅は2031年にかけてCAGR 9.15%で拡大する見込みです。

- 価格帯別では、ミッドマーケット物件が2025年に46.50%のシェアでトップとなりましたが、ラグジュアリー物件は2031年にかけてCAGR 10.28%を記録する見通しです。

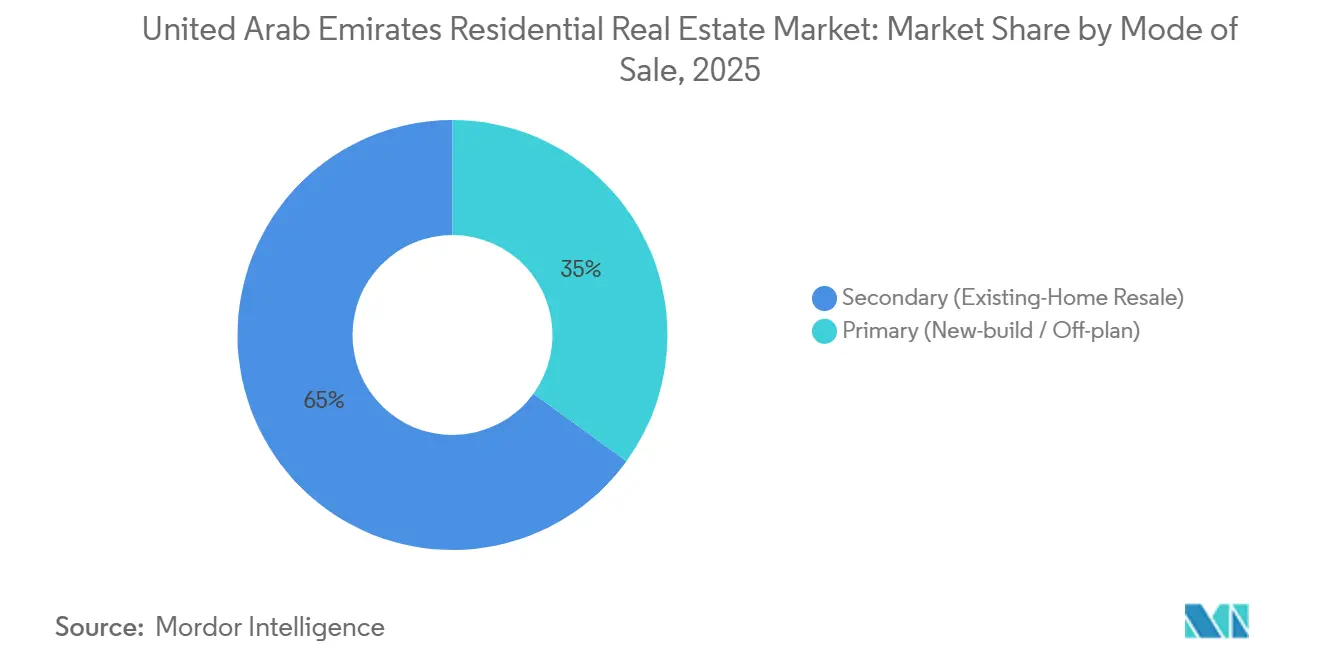

- 販売形態別では、二次流通(中古)物件が2025年の取引の65.00%を占め、一次(オフプラン)取引は2031年にかけてCAGR 10.89%を記録する見込みです。

- ビジネスモデル別では、販売が2025年の75.00%を占め、賃貸は2031年にかけてCAGR 9.58%を記録する見込みです。

- 首長国別では、ドバイが2025年に44.00%のシェアを保持し、ラス・アル・ハイマは見通し期間中にCAGR 10.36%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦住宅用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビザ改革(ゴールデンビザ・退職者ビザ)による購買層の拡大 | +1.8% | グローバル、特にドバイとアブダビで顕著 | 短期(2年以内) |

| 超富裕層個人の急増によるラグジュアリーセグメントの活性化 | +1.5% | ドバイ(エミレーツヒルズ、パームジュメイラ)、アブダビ(サディヤット島) | 短期(2年以内) |

| エキスポ2020のレガシーによる長期的な移住促進と住宅需要の喚起 | +1.2% | ドバイ、シャルジャへの波及効果あり | 中期(2年~4年) |

| GCCのリモートワーク政策による駐在員テナントの定着率向上 | +1.0% | ドバイ、アブダビ、シャルジャ | 中期(2年~4年) |

| ドバイ2040マスタープランにおけるスマートホーム義務化によるテクノロジー対応ユニットの加速 | +0.9% | ドバイ、アブダビでの段階的普及 | 長期(4年以上) |

| Eコマース物流ハブによる周辺部ヴィラ需要の促進 | +0.7% | ドバイサウス、ラス・アル・ハイマ、アジュマン | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ビザ改革(ゴールデンビザ・退職者ビザ)による購買層の拡大

2024年のゴールデンビザ基準の改定により、不動産投資の最低基準額がAED 500万からAED 200万に引き下げられ、これまで適格購入に必要な資本を持たなかったキャリア中期の専門職や中小企業オーナーを含む対象者が即座に拡大しました[1]https://u.ae/en/information-and-services/visa-and-emirates-id/residence-visas/golden-visa。不動産または貯蓄でAED 100万を必要とする退職者ビザは、税効率の高い居住を求めるヨーロッパやアジアからの退職者を引き付け、2025年上半期には55歳以上の購入者からの問い合わせが20〜25%増加したという事例証拠があります。連邦税務局のガイダンスは、不動産所有のみでは税務上の居住者資格が付与されないことを明確にしており、申請者はUAEで年間183日を過ごす必要があるとしています。これにより投機的な投資家が絞り込まれ、ビザに連動した購入が空き投資ユニットではなく実際の居住に結びつくことが確保されています。月収少なくとも3,500米ドルを要件とするリモートワークビザ保有者は、購入よりも賃貸を選ぶことが多いですが、その存在は季節的な低迷期に空室となるユニットを埋めることで賃貸市場を安定させています。アブダビグローバルマーケットのリモートワーカー向け規制サンドボックスは、このコホートをさらに正当化するものであり、ビザ改革が一時的な刺激策ではなく居住政策の構造的な変化であることを示しています。

超富裕層個人の急増によるラグジュアリーセグメントの活性化

UAEは2024年から2025年初頭にかけて6,700人から9,800人の富裕層を引き付けました。この移住の波は、ヨーロッパとアジアの地政学的不安定性、個人所得税ゼロ、アフリカと南アジアの新興市場への近接性によって促進されました。ナイトフランクは2024年に1,000万米ドルを超える住宅販売を435件記録し、パームジュメイラのヴィラは二次取引でAED 14,679/平方フィートを記録し、その年の平方フィート当たり価格で2番目に高い水準となりました。ブルガリ、アルマーニ、フォーシーズンズなどのホテルオペレーターと提携したブランデッドレジデンスは、ドバイで64%、アブダビで87%のプレミアムを同等のノンブランド物件に対して獲得しており、コンシェルジュサービス、保証付き賃貸利回り、ブランドの威信に対して購入者が対価を支払う意欲を反映しています[2]https://www.cbre.com/。デベロッパーの25 Degreesは2024年にパームジュメイラのヴィラをAED 6,200万で売却し、その後2025年6月にAED 3億6,500万で90,000平方フィートの未開発区画を取得し、Killa Designと提携してビスポークの超高級ユニットを提供する予定です。このセグメントの回復力は富の分散戦略に起因しており、超富裕層の購入者はドバイの不動産を自国市場における通貨切り下げや政治的リスクに対するヘッジとして扱い、賃貸収入やキャピタルゲインよりも資産の安全性を優先しています。

エキスポ2020のレガシーによる長期的な移住促進と住宅需要の喚起

エキスポ2020の物理的な足跡はエキスポシティドバイに転換され、2030年までに35,000人の居住者を目標とする複合用途地区となり、15分圏内のミッドマーケットアパートとサービス付きユニットへの需要を支えています。このイベントのインフラ投資(排水網にAED 300億、スマートグリッドのアップグレードにAED 70億)により、周辺の土地区画をインフラに接続するコストが低下し、デベロッパーはかつて未開発だった地域に手頃な価格のヴィラコミュニティを立ち上げることが可能になりました。ドバイの人口は2024年に1日あたり約1,000人のペースで増加し、このペースは地域本部を移転した多国籍企業と、都市の接続性と人材プールを活用するためのエキスポ2020のレガシーによって維持されています。レガシー効果は住宅を超えて広がっており、小売・ホスピタリティ事業者がエキスポシティで長期リースを確保し、確立された地区からの通勤よりも職場への近接性を好むミドルクラスの専門職を引き付ける雇用クラスターを形成しています。この空間的な再分配は需要を分散させ、デベロッパーはかつてプレミアム地区に限定されていたコワーキングラウンジ、シャトルサービス、オンサイト保育などの差別化されたアメニティを提供することを余儀なくされています。

GCCのリモートワーク政策による駐在員テナントの定着率向上

GCC諸国は2,460万人の駐在員労働者を雇用しており、これは地域の労働力の78%を占めています。パンデミック中に導入されたリモートワーク政策は、サウジアラビア、カタール、クウェートで恒久的な制度となっています。GCC雇用主のもとで働くUAEを拠点とする駐在員は、隣国で最大50%の時間を過ごしながらもUAEの居住権を維持できるようになり、従業員が新しい任務のために転居する際に歴史的にテナント名簿を悩ませてきた離職率が低下しています。2025年1月にドバイ土地局が開始したドバイスマート賃貸インデックスは、200以上のコミュニティにわたる賃料の透明なベンチマークを提供し、家主が賃料調整を正当化できる一方でテナントが更新交渉のためのデータを得られるようにしており、家主の価格決定力を犠牲にして入居率を安定させています。2024年8月に導入されたアブダビの賃貸インデックスも同様に年間値上げを制限しており、一部のサブマーケットでは四半期ごとに1〜2%の成長を経験し、他のサブマーケットでは需給の不均衡に応じて年間5〜10%の上昇を記録しています。人材・エミレーティゼーション省の人材誘致戦略は、フィンテック、AI、バイオテクノロジーなどの知識経済分野の役割を重視しており、これらは高い給与と長い在職期間をもたらし、駐在員労働力の一時的な性質を低減し、複数年のリース契約を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ローン金利の上昇による中所得層購入者の購買力圧迫 | -1.3% | ドバイ、アブダビ、シャルジャ | 短期(2年以内) |

| 高層アパートパイプラインにおける供給過剰リスク | -1.0% | ドバイ(ビジネスベイ、JLT)、アブダビ(アルリーム島) | 短期(2年以内) |

| 原油価格の変動による連邦支出・補助金の制限 | -0.8% | 連邦プログラム(シェイク・ザイード住宅)、アブダビ | 中期(2年~4年) |

| 北部首長国における権利証書登録の遅延 | -0.5% | シャルジャ、ラス・アル・ハイマ、アジュマン、ウンム・アル・カイワイン | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

住宅ローン金利の上昇による中所得層購入者の購買力圧迫

UAEの中央銀行の3ヶ月EIBORは2024年12月に5.31%に達し、1年EIBORは2024年11月に5.09%となり、主要銀行の住宅ローン金利は3.99%〜5.50%の範囲に押し上げられました[3]https://www.centralbank.ae/ar/。債務負担比率規制により月次債務返済額は総収入の50%に制限されており、月収AED 15,000未満の購入者はAED 150万以上の物件の住宅ローン審査から事実上除外されています。Damac Propertiesは2025年3月にアブダビイスラム銀行と提携し、35%の完成時融資を提供することで、購入者が建設マイルストーンが達成されるまで元本返済を繰り延べられるようにしました。この仕組みは金利感応度を緩和しますが、信用リスクをデベロッパーのバランスシートに集中させます。ローン・トゥ・バリュー制限(UAE国民の初回住宅は80%、駐在員は75%)により、中間価格帯のユニットではAED 30万〜50万の頭金が必要となり、貯蓄率が不動産価格インフレに追いつかないキャリア中期の専門職にとってはハードルとなっています。金利上昇と収入成長の停滞の相互作用は、デベロッパーがより小さなユニットサイズや品質を犠牲にせずにユニットあたりのコストを下げるモジュール建設技術に移行しない限り、購買力の圧迫が続くことを示唆しています。

高層アパートパイプラインにおける供給過剰リスク

ドバイの開発パイプラインには2025年に66,000戸以上のアパートユニットの引き渡しが予定されており、ビジネスベイ、ジュメイラレイクタワーズ、ドバイマリーナに集中しています。これらのサブマーケットでは一部の建物で空室率がすでに10%を超えています。アブダビのアルリーム島とサディヤット島も同様に、2021年〜2023年の価格急騰時に着工されたプロジェクトの完成を急ぐデベロッパーが増える中、吸収の課題に直面しています。当時は先行販売の勢いが根本的な需要の脆弱性を覆い隠していました。供給過剰の地区における賃貸利回りは粗利で4〜5%に圧縮されており、投資家が非流動性と維持費を正当化するために期待する6〜7%のリターンを下回っており、一部の家主はテナントを確保するために賃料無料期間や家具パッケージを提供するよう促されています。高層セグメントへの機関投資家資本の集中(年金基金、ソブリンウェルスビークル、上場REITは運営効率のために200戸以上のタワーを好む)は、これらのプレーヤーが市場タイミングよりも規模を優先するため、供給の不均衡を悪化させています。周辺地区のヴィラやタウンハウスを含む多様なポートフォリオを持つデベロッパーは供給過剰リスクが低いですが、高層プロジェクトに縛られているデベロッパーは、引き渡し前のキャンセルが急増した場合に価格決定力を低下させ、不良販売を余儀なくされる可能性のある複数年の吸収サイクルを乗り越えなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:ヴィラはより小さなベースにもかかわらずアパートを上回る成長

アパートは2025年のUAE住宅用不動産市場の72.40%を占め、ドバイマリーナ、ビジネスベイ、アルリーム島の垂直的なスカイラインを反映しています。しかし、ヴィラは家族がプライベートな屋外スペースを重視し、リモートワーカーがホームオフィスを求めるため、2031年にかけてCAGR 9.15%を記録すると予測されています。アパートの供給は迅速な許可取得と地下鉄へのアクセスの恩恵を受けていますが、集中した完成により供給過剰のクラスターでは利回りが4〜5%に低下しています。ヴィラはアラビアンランチェスなどの確立された郊外で平方フィートあたり15〜20%のプレミアムを誇る一方、ドバイランドとラス・アル・ハイマでは同様の仕上がりで30〜40%の割引が提供されており、需要が分散しています。

Azizi Milanの204億米ドル(AED 750億)の複合用途コミュニティは、70階建てのタワーと中層ブロックを組み合わせ、投資家とエンドユーザー双方の需要を取り込んでいます。Emaarは2024年に62のプロジェクトを立ち上げ、建設中の42,000ユニットで178億米ドル(AED 654億)の販売を記録しました。ヴィラへのシフトはライフスタイルの再調整を反映しており、パンデミック後の購入者は地下鉄へのアクセスよりも庭と駐車場を好みます。デベロッパーは周辺の土地価格と必要な道路、インフラ、学校のバランスを取る必要があり、これは深い資本基盤と長期的な視野を持つ企業にとってより容易です。

価格帯別:ラグジュアリー物件が購買力の圧迫に抗する

ミッドマーケット住宅は2025年に46.50%のシェアを占め、共働きの駐在員と初回購入者にサービスを提供しています。ラグジュアリー層は、超富裕層の投資家がドバイで64%、アブダビで87%のプレミアムをブランデッドレジデンスに支払うため、2031年にかけてCAGR 10.28%を達成すると予測されています。14億7,000万米ドル(AED 54億)相当の政府資金によるエミラティ住宅は、ラティファシティ、アルヤライス、ハッタに3,004戸の市民向け住宅を提供し、27万2,000米ドル以下の価格帯の需要を軽減します。

Danubeのようなミッドマーケットデベロッパーは、鍵の引き渡しまで価格の40〜50%を繰り延べる引き渡し後プランを展開しており、事実上ベンダーファイナンスを提供しています。通常、現金が豊富なラグジュアリー購入者は中央銀行のLTV規制を完全に回避します。この異なる資金調達メカニズムは、2つのセグメントが互いに代替することがほとんどないことを意味しており、54万4,000米ドルのマリーナアパートから弾き出された人は、1,500万米ドルのパームジュメイラのヴィラではなくシャルジャに移る傾向があります。

販売形態別:柔軟な条件によるオフプランの台頭

二次流通(中古)物件は2025年の取引の65.00%を占め、購入者が即時入居と目に見えるコミュニティアメニティを重視したことを反映しています。一次オフプランの取引量は、デベロッパーがマイルストーンベースの支払い、家具パッケージ、保証付き賃貸収益で取引を魅力的にするため、2031年にかけてCAGR 10.89%で成長すると予測されています。2017年〜2019年の低迷期に購入した売り手は30〜50%の利益で売却しており、中古物件の在庫を供給しています。

ドバイレジデンシャルREITは2025年5月に5億8,300万米ドル(AED 21億4,500万)を調達し、供給過剰のタワーにおける直接所有利回り4〜5%に対して流動性の高い7.7%の利回りを提供しています。デベロッパーは20〜30%の頭金を要求し、確認された建設進捗に基づいてのみ資金を放出するエスクロー規則を使用することでキャッシュフローを保護しています。キャンセルは依然としてデベロッパーよりも購入者に大きな打撃を与えますが、より厳格な規制によりプロジェクトの完全な失敗は減少しています。

ビジネスモデル別:賃貸市場の台頭

販売は2025年もUAE住宅用不動産市場規模の75.00%のシェアで優位を保っており、これはフリーホールド法制と居住インセンティブの産物です。キャピタルゲインと賃貸収入が組み合わさることで、グローバル投資家にとって強力な魅力となっています。

賃貸は金利上昇が利回りを押し上げる中、CAGR 9.58%で拡大しています。ドバイの平均賃料は2024年に16%上昇し、短期賃貸は主要地区で7%のリターンを得ました。AI主導の賃料インデックスが透明性を高めており、これがUAE住宅用不動産産業における機関投資家の家主参加を促進しています。

地理的分析

ドバイの優位性は、政策の継続性、インフラの深さ、そして2025年1月に開始されたドバイ土地局のスマート賃貸インデックスに起因しており、このインデックスは200以上のコミュニティにわたる透明な賃料ベンチマークを提供し、家主とテナントの交渉を安定させています。首長国の人口は2024年に約380万人に達し、1日あたり約1,000人のペースで増加しており、このペースは地域本部を移転した多国籍企業とイベントインフラを恒久的な住宅・商業地区に転換したエキスポ2020のレガシーによって維持されています。ドバイの2040年都市マスタープランは2040年までに580万人の居住者を目標とし、新規開発におけるスマートホーム対応を義務付け、土地の60%を公園と緑地に確保しており、これによりデベロッパーは土地効率を最大化する垂直密度と複合用途プロジェクトに向かうことを余儀なくされています。ブルガリ、アルマーニ、フォーシーズンズなどのブランデッドレジデンスの集中は、ノンブランド物件に対して64%のプレミアムを誇り、コンシェルジュサービスと保証付き賃貸利回りに対して購入者が対価を支払う意欲を反映しています。ビジネスベイとジュメイラレイクタワーズでは2025年に66,000戸のアパートユニットの引き渡しが予定されており供給過剰リスクが続いていますが、ドバイヒルズエステートとアラビアンランチェスのヴィラコミュニティは、供給の限定性と家族購入者の需要により入居率95%以上を維持しています。

アブダビの市場はソブリン資本と長期的な都市計画の恩恵を受けており、Aldar PropertiesはMubadalaと2024年9月に総開発価値AED 300億を超える複数の合弁事業を締結しました。これにはサディヤット島の島嶼開発と複合用途地区が含まれます。アブダビ住宅局は2024年8月に賃貸インデックスを開始し、年間賃料値上げを制限するとともに、家主が賃料調整のデータに基づく根拠を示せるようにしており、入居率を安定させながら家主のリターンを保護するバランスを取っています。首長国が2025年初頭に発表したAED 67億5,000万の住宅給付パッケージは、高齢者と低所得退職者のローン返済免除を優先しており、広範な補助金から的を絞った救済へのシフトを示しています。アブダビのブランデッドレジデンスは87%のプレミアムを誇り、UAE最高水準であり、希少性によって支えられています。ドバイの30以上に対してブランデッドプロジェクトは10件未満しか存在せず、ホテルオペレーターとのパートナーシップを確保したデベロッパーに価格決定力をもたらしています。アブダビのマスターデベロッパーであるModonは2024年12月にグリーンスチールにコミットするUAE初の不動産会社となり、EMSTEELと提携して認定再生可能水素を使用して生産された低炭素鋼を調達しました。この動きはUAEネットゼロ2050戦略と整合し、Modonをサステナビリティのリーダーとして位置付けています。

シャルジャ、ラス・アル・ハイマ、北部首長国はドバイとアブダビから弾き出された購入者を取り込んでいますが、権利証書登録の遅延と限られたフリーホールドゾーンが外国人の参加を制限しています。シャルジャの土地局は2024年〜2025年に積み残しを抱え、一部の取引では最終書類化に4〜6週間を要しており、ドバイの当日電子決済と比較して大きな差があります。シャルジャ行政評議会は2025年2月に2,000人の受益者(住宅用地1,200区画と投資用地800区画)への土地付与を承認しましたが、手動の確認プロセスが最終的な所有権移転を遅らせ、機関投資家を遠ざけています。ラス・アル・ハイマの価格優位性(ヴィラ価格はドバイより30〜40%低い)は初回購入者とリモートワーカーを引き付けていますが、首長国の産業基盤は依然として狭く、雇用の多様性と長期的な人口定着を制限しています。アジュマンとウンム・アル・カイワインはニッチなセグメント(退職者、中小企業オーナー、低生活費を求める購入者)にサービスを提供していますが、国際学校、医療施設、娯楽施設の不足が対応可能な需要を制限しています。フジャイラの観光投資と港湾拡張は局所的な住宅需要を生み出していますが、UAEの東海岸における首長国の地理的な孤立がドバイ・アブダビ経済回廊との統合を制限しています。

競争環境

UAE住宅用不動産市場は中程度の集中度を示しており、上位5社のデベロッパー(Emaar Properties、Aldar Properties、Damac Properties、Nakheel、Azizi Developments)が新築供給の推定40〜45%を支配しており、中堅プレーヤーが手頃な価格の住宅、プロップテック対応コミュニティ、周辺部のヴィラ開発などのニッチなセグメントを取り込む余地を残しています。Emaarは2024年に62のプロジェクト立ち上げでAED 654億の販売を報告し、42,000ユニットが建設中であり、マスタープランコミュニティ内で複数のフェーズを立ち上げて販売速度を維持し完成リスクを先送りにする戦略を強調しています。AldarのMubadalaとのAED 300億の合弁事業におけるパートナーシップと、2024年12月のAED 23億でのDIFCタワー取得は、開発パイプラインを補完する収益創出資産へのピボットを示しています。Azizi Developmentsは2025年12月にAD Ports Groupと約440,000平方メートルの50年間の土地リース契約を締結し、AED 20億の投資を行って製造・物流能力を拡大しました。これはサードパーティ請負業者への依存を減らしプロジェクト納期を加速する垂直統合戦略です。

手頃な価格の住宅とプロップテックにはホワイトスペースの機会が存在しています。2025年1月に発表されたドバイのAED 54億の住宅パッケージはエミラティ市民向けに3,004戸の住宅を提供しますが、民間デベロッパーは薄い利益率と政府プログラムが商業供給を圧迫するという認識から、AED 100万以下のセグメントへのサービスが不足しています。2025年7月に開始されたドバイプロップテックハブは、2030年までに200以上のスタートアップと3億米ドルの投資を目標とし、デベロッパーがブロックチェーンベースの権利証書登録、AI主導の不動産管理、デジタルツインシミュレーションを試験できるエコシステムを構築しています。Danube PropertiesやBinghatti Developersなどの小規模デベロッパーは価格と支払いの柔軟性で競争し、銀行融資を確保できない中所得層の購入者に訴求する40〜50%の引き渡し後プランを提供しており、ベンダーファイナンスを競争優位性に転換する戦略を取っています。Dubai HoldingのドバイレジデンシャルREITは2025年5月にAED 21億4,500万を調達し35,700ユニットを管理しており、資産軽量型成長のテンプレートを提供しています。デベロッパーは完成したポートフォリオをREITの上場を通じて収益化し、管理手数料を維持しながら新規プロジェクトに資本を再投資することができます。

アラブ首長国連邦住宅用不動産産業のリーダー企業

Aldar Properties

Nakheel PJSC

Damac Properties

Deyaar Development

Emaar Properties PJSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Azizi DevelopmentsがAD Ports GroupとKEZADにおける440,000㎡の50年間の土地リース契約を締結し、AED 20億(5億4,400万米ドル)を投資して12の工場を建設。

- 2025年10月:Alec HoldingsがUAE最大の建設IPOでAED 14億(3億8,100万米ドル)を調達し、ICDが80%を保持。

- 2025年5月:ドバイレジデンシャルREITがDFMに上場し、AED 21億4,500万(5億8,300万米ドル)を集め、2025年利回り7.7%を目標とする。

- 2025年4月:AziziがシェイクモハメッドビンザイードロードにAED 750億(204億米ドル)のAzizi Milanマスタープランを発表。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アラブ首長国連邦の住宅用不動産市場を、全7首長国にわたり居住用として法的に区画されたアパート、コンドミニアム、ヴィラ、および一戸建て住宅に関するすべての一次・二次取引および賃貸契約と定義する。

スコープ除外:商業用、ホスピタリティ用、および労働者向け宿泊施設は本範囲外とする。

セグメンテーション概要

- 物件タイプ別

- アパートおよびコンドミニアム

- ヴィラおよび戸建て住宅

- 価格帯別

- 手頃な価格帯

- ミッドマーケット

- ラグジュアリー

- ビジネスモデル別

- 販売

- 賃貸

- 販売形態別

- 一次(新築・オフプラン)

- 二次(既存住宅の中古販売)

- 首長国別

- ドバイ

- アブダビ

- シャルジャ

- ラス・アル・ハイマ

- その他UAE

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドバイ、アブダビ、シャルジャ、および北部首長国にわたる開発業者、仲介業者、住宅ローン貸し手、施設管理者、および都市計画当局者を対象に、構造化インタビューおよび簡易アンケートを実施する。

オフプラン吸収率、賃貸利回り予測、外国人購入者の構成、および引き渡しスケジュールに関する知見は、データの空白を補完し、数値確定前にデスクリサーチの結果をストレステストするために活用される。

デスクリサーチ

ドバイ土地局の登記データ、アブダビ自治体交通局のダッシュボード、連邦競争力統計センター、およびUAE中央銀行の住宅ローン申請書類などの政府データは、取引総額、ユニット完工数、および融資動向の生データを提供する。

また、不動産規制機関(Real Estate Regulatory Agency)や湾岸協力会議住宅評議会(Gulf Cooperation Council Housing Council)などの業界団体が発行するテーマ別レポートも参照し、政策変動や越境需要の変化を文脈化する。

Dow Jones Factivaに収録されたニュースアーカイブおよびD&B Hooversから取得した企業財務データは、開発業者のパイプラインおよび平均販売価格の把握に役立ち、学術誌は長期的な価格指数系列を補完する。

これらの情報源は基準年指標を支え、中間四半期のデータを三角測量により検証する。

上記リストは例示であり、多数の追加的な公開・有料データフィードがエビデンスベースをさらに充実・検証・明確化している。

市場規模の算定と予測

トップダウン再構築は、登記取引額および賃貸売上高を起点とし、人口ベースの世帯形成比率および慣行的な現金購入を用いて未報告取引分を調整する。

サンプリングした開発業者の収益集計やASPとユニット数の積算などのボトムアップ検証を選択的に実施し、合計値を検証するとともに異常値を検出する。

多変量回帰エンジンに組み込まれた主要ドライバーには、純移民増加数、住宅ローンコストスプレッド、新規ユニット完工数、中央値所得成長率、外国人所有権規制の変更、および首長国レベルの価格指数が含まれ、各変数はARIMAまたは中央銀行の金利パスに整合した指数平滑化を用いて2030年まで予測される。

小規模首長国における私的譲渡証書など、ボトムアップのデータ空白が生じる場合は、信用調査機関のローンデータを基準として類似地区から外挿する。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビュー、独立した価格・供給モニターとの分散テスト、およびピアサインオフを経る。

レポートは年次で更新され、政策変更または市場に影響を与えるイベントが発生した場合には中間改訂が実施され、最終的な公開前監査により、クライアントが最新の見解を受け取ることが保証される。

UAEの住宅用不動産ベースラインが信頼性を持つ理由

公表されている市場規模はしばしば乖離するが、その要因は通常、スコープの広さ、データの鮮度、および収益の算入範囲にある。

主な乖離要因としては、賃貸が計上されているか、ドバイのみが対象か、オフプランのエスクロー解放の取り扱い、通貨換算のタイミング、および更新頻度が挙げられる。Mordorは賃貸と全首長国を規律正しく包含し、年次更新と混合手法によるクロスチェックを実施することで、信頼性の高いベンチマークを確立している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 143.22 B(2025年) | Mordor Intelligence | - |

| USD 36.32 B(2024年) | Global Consultancy A | 賃貸を除外し、スコープを2首長国における一次販売のみに限定している。 |

| USD 18.30 B(2024年) | Industry Consultancy B | 登録済みフリーホールド譲渡のみを計上し、オフプランおよびリース収益を除外している。 |

| USD 390 B(2024年) | Trade Journal C | 期間フィルターなしにオンライン掲載価格を集計しており、二重計上が生じている。 |

これらの比較を総合すると、Mordorの均衡かつ透明性の高いベースラインは、明確に文書化された変数と再現可能なステップに基づいており、意思決定者が信頼できる数値を提供していることが示される。

レポートで回答される主要な質問

2026年のUAE住宅用不動産市場の規模はどのくらいですか?

市場は2026年に1,443億3,000万米ドルに達し、2031年までに2,191億3,000万米ドルに達すると予測されています。

2031年までのUAE住宅の予想CAGRはどのくらいですか?

UAE住宅用不動産市場は予測期間中にCAGR 8.71%で拡大すると予測されています。

最も成長が速い物件タイプはどれですか?

ヴィラはCAGR 9.15%を記録する見込みであり、家族が屋外スペースとホームオフィスを求める中でアパートの成長を上回っています。

オフプラン販売が人気を集めている理由は何ですか?

柔軟なマイルストーンベースの支払いプランと保証付き賃貸収益が、一次オフプラン取引のCAGR 10.89%の予測を牽引しています。

価格帯別でリードしているセグメントはどれですか?

ミッドマーケットユニットは2025年に46.50%のシェアを保持し、ラグジュアリー層は超富裕層の継続的な流入によりCAGR 10.28%で成長すると予測されています。

最も強い成長見通しを持つ首長国はどこですか?

ラス・アル・ハイマは、購入者がより手頃な価格のヴィラを求めながらもドバイの雇用市場へのアクセスを維持する中で、CAGR 10.36%を記録すると予測されています。

最終更新日: