欧州住宅用温水ヒーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

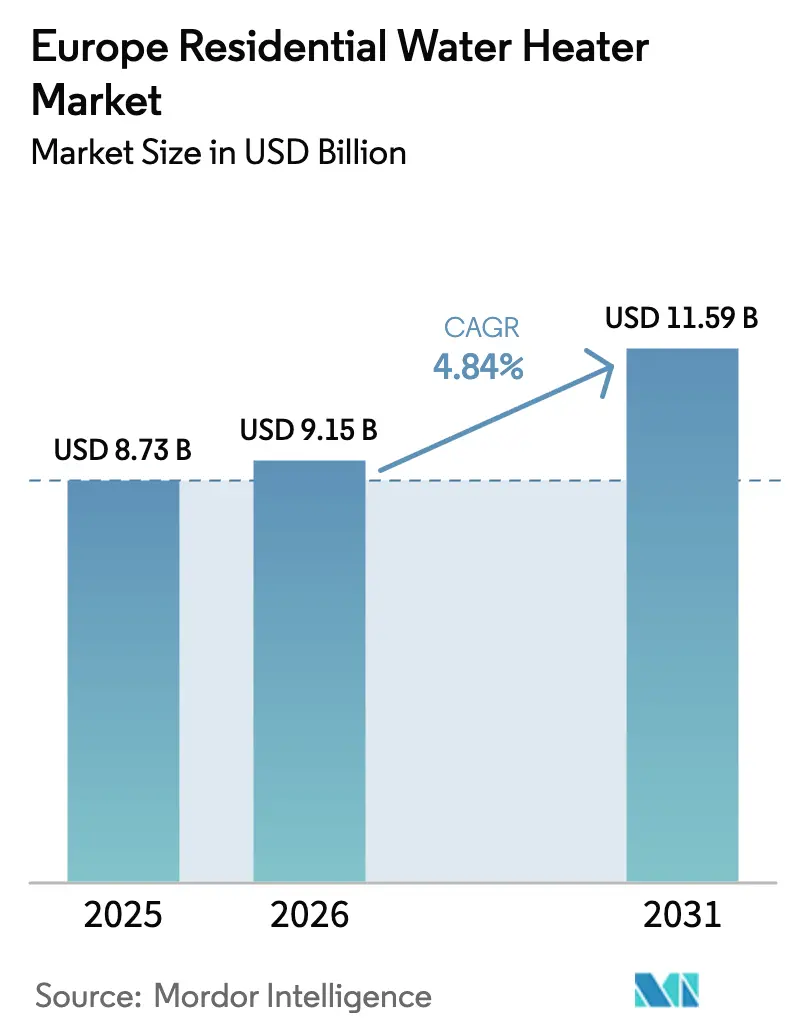

| 基準年の市場規模 (2025) | 8.73 十億米ドル |

| 市場規模 (2026) | 9.15 十億米ドル |

| 市場規模 (2031) | 11.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州住宅用温水ヒーター市場分析

欧州住宅用温水ヒーター市場規模は2025年に87億3,000万USDと評価され、2026年の91億5,000万USDから2031年には115億9,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは4.84%です。

この成長は、厳格な脱炭素化義務、電化の加速、および化石燃料機器を急速に代替するインセンティブプログラムを反映しています。消費者が建物エネルギー管理システムと統合された接続型ユニットへシフトし、デマンドレスポンスへの参加を可能にし、生涯運用コストを低減させるにつれ、需要は強まっています。競争活動は、自然冷媒ヒートポンプの発売、ソフトウェア主導の最適化機能、および部品不足を緩和するサプライチェーンのローカル化を中心に展開されています。各国で規制のスケジュールは異なりますが、EUエコデザイン規制2024/1781基準を満たすパン地域的な製品プラットフォームを持つメーカーは、不均衡な利益を獲得できる位置にあります。

主要レポートの要点

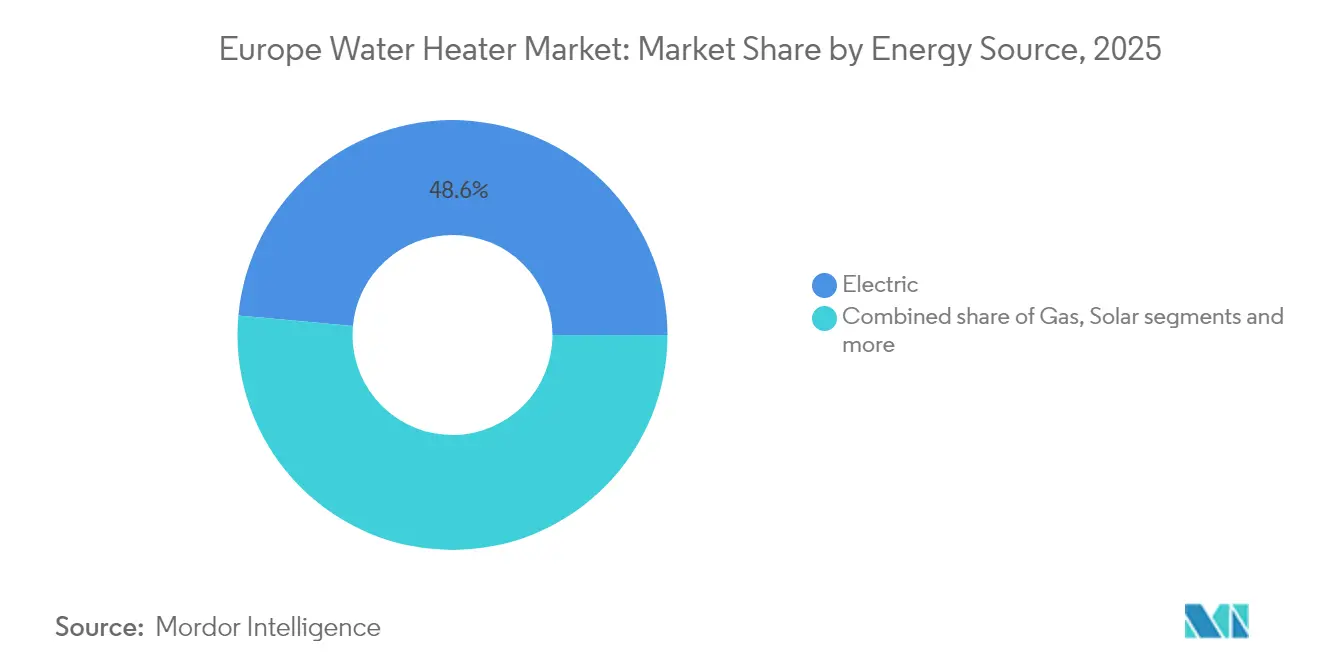

- エネルギー源別では、電気ヒーターが2025年の欧州住宅用温水ヒーター市場シェアの48.55%を占め、太陽光ユニットは2026年から2031年にかけてCAGR 5.52%で成長すると予測されています。

- 製品タイプ別では、貯湯式システムが2025年の欧州住宅用温水ヒーター市場において収益シェアの67.10%を保持しており、瞬間式モデルは2031年まで5.48%の成長が見込まれます。

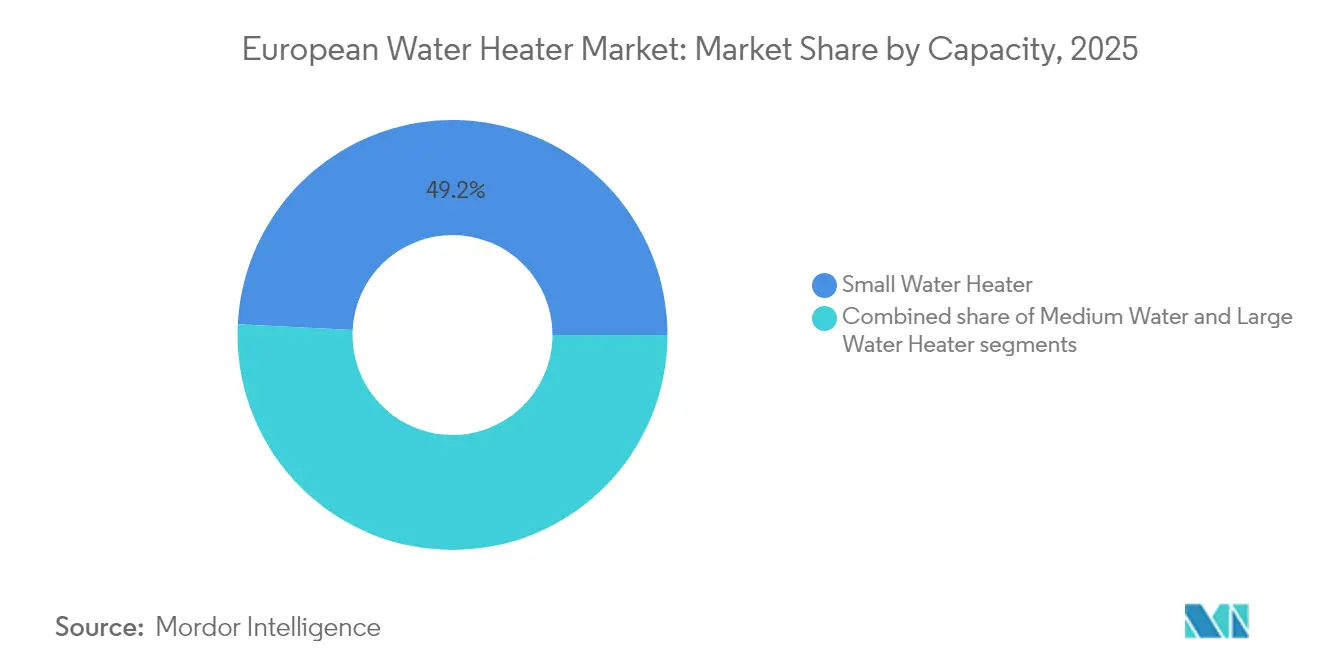

- 容量別では、小型(100L未満)システムが2025年の欧州住宅用温水ヒーター市場規模の49.20%を占めており、中型ユニットは2026年から2031年の間に5.24%の拡大が予測されています。

- 流通チャネル別では、マルチブランド小売店舗が2025年の欧州住宅用温水ヒーター市場において45.05%のシェアを維持しており、オンラインプラットフォームはCAGR 6.46%を記録する見通しです。

- 国別では、ドイツが2025年の欧州住宅用温水ヒーター市場の18.20%を占めましたが、BENELUXは2031年までにCAGR 5.76%という最速の成長で全ての同業国を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州住宅用温水ヒーター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUエコデザイン・エネルギーラベル規制の強化 | +1.2% | EU全域、ドイツおよびオランダでの早期実施 | 中期(2~4年) |

| 老朽化したボイラーのリノベーションウェーブによる交換 | +1.0% | ドイツ、英国、フランス、東欧への波及 | 長期(4年以上) |

| 脱炭素化のためのヒートポンプ温水ヒーター普及加速 | +0.9% | BENELUX、北欧諸国、南欧への拡大 | 中期(2~4年) |

| 電化補助金および付加価値税免除 | +0.8% | スペイン、イタリア、英国、EU各国での実施状況はさまざま | 短期(2年以内) |

| 温水ヒーターを蓄熱バッテリーとして活用するピアツーピアエネルギーコミュニティ | +0.4% | ドイツ、オランダ、デンマーク(パイロットプログラムあり) | 長期(4年以上) |

| プラグアンドプレイ型モノブロックヒートポンプレトロフィットキット | +0.3% | フランス、ドイツ、英国(集合住宅に注力) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドイツ、フランス、イタリアなど少数の国への市場シェアの集中

2024/1781規制は低効率モデルを禁止し、最高性能帯を達成するA評価ユニットに即座の空白市場を創出します[1]欧州委員会、「欧州のリノベーションウェーブ」、ec.europa.eu。自然冷媒ヒートポンプは、そのライフサイクル地球温暖化係数がHFCシステムよりも大幅に低いため最も恩恵を受け、メーカーにグリーンファイナンスの適格性をもたらします。厳格なラベル視認性により、消費者は高価格帯においてもプレミアム機器へ誘導され、効率性と接続機能を組み合わせた企業のマージンを強化します。研究開発の帯域を持たない小規模生産者はコンプライアンスコストの上昇に直面し、大手ブランドが経営難の競合他社を買収することで業界再編が加速しています。デジタルコントロールとデマンドレスポンスインターフェースを強調する市場参入者は、改訂された試験プロトコルのもとでスマート機能がラベルスコアを向上させることから、さらなるレバレッジを獲得します。

老朽化したボイラーのリノベーションウェーブによる交換

EU全域で約1億台の住宅用ボイラーが20年以上の稼働年数を超えており、リノベーション義務がその段階的撤廃を強制しています。ドイツの建物エネルギー法(Gebäudeenergiegesetz)は再生可能エネルギー対応の交換機器を義務付け、イングランドの将来住宅基準(Future Homes Standard)はCO₂削減75%以上を要求し、フランスは化石燃料機器の交換に現金ボーナスを上乗せしています。こうした政策は欧州温水ヒーター市場の対象量を拡大し、メーカーに予測可能な複数年の需要見通しをもたらします。国内グリーンローン制度を通じた資金援助が切替えをさらに加速し、ヒートポンプ温水ヒーター、断熱材、屋根設置型太陽光発電(PV)を含む一括アップグレードを可能にします。サービスプロバイダーは機器、設置、性能保証を統合したターンキーパッケージで対応し、年金型収益ストリームを確保しています。

脱炭素化のためのヒートポンプ普及加速

ヒートポンプ温水ヒーターは穏やかな気候において成績係数(COP)4.0超を達成し、零下の地域では可変速コンプレッサーにより効率を維持します。コンプレッサー生産量の拡大と欧州ギガファクトリーによる電子モジュール供給増加に伴い、ユニットコストは引き続き低下しています。BENELUXブロックはその可能性を示しています:規制の明確化が消費者信頼を回復させた後、オランダのヒートポンプ販売は2025年に41%反騰する見通しです。電力会社はこれらの資産を仮想発電所(VPP)プログラムに統合し、ピーク削減への貢献に対してオーナーへ報酬を支払い、回収期間を3~5年に短縮しています。屋根設置型太陽光発電との生態系の互換性により、プロシューマーは日中の余剰電力を蓄熱温水に変換することができ、ヒートポンプの価値提案を強化しています。

電化補助金および付加価値税免除

英国のヒートポンプ設置に対するゼロ税率付加価値税に加え7,500ポンドの補助金が、初期コスト障壁の40~60%を除去します[2]Gov.uk、「ボイラーアップグレードスキーム統計2024」、gov.uk。スペインの市区町村プログラムは50%のIBI固定資産税割引と95%のICIO手数料削減をヒートポンプ採用者に上乗せし、総所有経済性を決定的に電気ユニット有利へと転換しています。イタリアのコントテルミコ3.0(Conto Termico 3.0)は年間9億ユーロを拠出し、プロジェクトコストの最大65%を補償し、家庭のキャッシュフロー障壁を平滑化しています。販売急増がインセンティブの終了日前に生じることが多いため、生産者はバッファー在庫と柔軟な人員配置で需要急増に対応しています。国境をまたいだ設置業者が補助金の格差を利用することで、規制当局は地域経済的便益を維持するために居住要件の確認を強化しています。

制約要因影響分析*

| 制約要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低炭素システムの高い初期費用 | -0.8% | EU全域、特に東欧の価格敏感セグメントに影響 | 短期(2年以内) |

| 支払い回収見通しを不明瞭にする燃料価格の変動 | -0.6% | ドイツ、英国、オランダ(エネルギー価格感度が高い) | 短期(2年以内) |

| 次世代技術に対する設置業者のスキル不足 | -0.4% | ドイツ、英国、フランス(深刻な熟練労働力不足) | 中期(2~4年) |

| 接続型ヒーターに対するEUサイバーセキュリティ義務 | -0.3% | EU全域、ドイツおよびフランスでの早期コンプライアンス要件 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低炭素システムの高い初期費用

設置アップグレードを含めると、住宅用ヒートポンプ温水ヒーターは抵抗式またはガス式の同等品より2,000~4,000ユーロ高くなります[3]イタリア経済発展省、「コントテルミコ3.0ガイドライン」、mise.gov.it。緊急交換の購入者は速度を優先し、同様の機器との交換を選び、効率向上を遅らせます。設置労働力の不足により見積もりが15~25%上昇しており、特に密集した都市部で顕著です。リースモデルやエネルギーサービス契約は、光熱費節約によって賄われる月次支払いを通じて初期費用のショックを部分的に相殺します。大量市場でのコスト同等性は、安全性を損なわずに労働時間を削減するモジュール式レトロフィットキットと簡素化された冷媒充填にかかっています。

支払い回収見通しを不明瞭にする燃料価格の変動

ヒートポンプの機械的な効率優位性にもかかわらず、変動する小売電力価格対ガス価格が家庭のROI計算を複雑にします[4]Eulerpool、「ドイツヒートポンプ販売2024レポート」、eulerpool.com。消費者はエネルギー価格のニュースサイクルに反応し、不規則な購入タイミングとチャネルスイッチングを引き起こします。各国政府は電化を優遇する価格上限と料金改革を実験していますが、政策主導の変動は依然として認識リスクとして残ります。メーカーはリアルタイムの節約額を提示する統合型モニタリングアプリで対抗し、価値の透明性を強化しています。固定料金グリーン電力契約のより広い普及が、長期経済の安定と躊躇する購入者の安心をもたらすと期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エネルギー源別:電気の強み、太陽光の勢い

電気住宅用ヒーターは2025年の欧州住宅用温水ヒーター市場において48.55%のシェアを保持しており、豊富な再生可能電力と簡便な設置を反映しています。過去最低水準の太陽光パネルコストに支えられた太陽光ユニットは、欧州住宅用温水ヒーター市場において新たなスペースを切り開きながら、2031年まで5.52%のCAGRを見込んでいます。炭素価格制度による競争力の侵食でガスモデルは退潮が続いています。電気ヒートポンプ設計はEUグリーンタクソノミー融資の適格性を有し、資本コストを最大75ベーシスポイント削減します。太陽光補助ハイブリッドポンプは曇天時のパフォーマンスギャップを埋め、自家消費率を最大化します。

貯湯型電気ヒーターは蓄熱バッテリーとして機能し、夜間充電のスケジューリングにより電力会社が風力カーテールメントの無駄を削減できるようにします。太陽熱コレクターはバッファータンクと統合し、コンプレッサーの稼働時間を20~25%削減します。自然冷媒コンプライアンスは、2027年に施行されるより厳格なFガス規制に対してポートフォリオを将来的に保護し、欧州住宅用温水ヒーター市場内での製品の関連性を維持します。ガスブースターハイブリッドは一部のレトロフィットが困難な集合住宅に残存しますが、年々シェアを失っています。将来の成長は、住宅所有者の書類手続きを簡素化するために単一許可でバンドルされた太陽光PV+ヒートポンプパッケージにかかっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:貯湯式の優位性、瞬間式の台頭

収益シェア67.10%で貯湯式ヒーターが優位に立ち、ピーク需要を緩衝し動的料金に対応するため欧州温水ヒーター市場を堅固に保っています。最速セグメントである瞬間式ユニットはCAGR 5.48%で、都市中心部に多い空間制約の厳しいアパートで支持されています。貯湯式モデルは相変化断熱材を活用し、スタンバイ損失を0.8 kWh/日以下に抑え、タンクレス効率に近づいています。タンクレスヒーターはモジュレーティングバーナーとPLC制御流量センサーでアップグレードされ、湯温変動によるやけどリスクを排除します。

プレミアム貯湯タンクにはレジオネラ菌防止サイクルとWi-Fi診断機能が統合され、故障前に設置業者に警告を発し、アフターマーケット収益を強化します。タンクレスシステムはDIY需要を獲得していますが、必要な三相配線が設置コスト削減を相殺する場合があります。40~60Lを貯蔵しつつシャワーピーク時にオンデマンドブーストを発動するハイブリッド構成が登場し、欧州住宅用温水ヒーター市場全体で利点を融合させています。集合住宅レトロフィットにおける規制主導の水力バランシングにより、集中型バッファーソリューションが配管再設計の複雑さを軽減するため、シェアが若干タンクに傾いています。

容量別:小型ユニットが先導、中型が台頭

2025年において、小型ヒーター(100L未満)が出荷量の49.20%を占め、これは欧州都市部における単独浴室住宅とスタジオの普及によって牽引されたトレンドです。これらのコンパクトユニットは、空間制約が大きい都市部で特に好まれており、限られた居住空間に対して効率的なソリューションを提供しています。一方、中型ユニット(100~200L)は2031年までCAGR 5.24%で成長すると予測されています。この成長はテレワークによる家庭の給湯需要の増加と、大型バッファーから恩恵を受けることで成績係数(COP)を維持するヒートポンプの採用拡大によるものです。中型ユニットは郊外の住宅においても普及が進んでおり、家族が容量とエネルギー効率のバランスを求めています。

真空断熱パネルを採用したコンパクトシリンダーは60cmキャビネットに収まり、リノベーションの制約がある旧欧州建物の改修に理想的です。これらの機能は、空間最適化が重要な旧欧州建築物の現代化という高まるトレンドに対応しています。中型ヒートポンプシステムにはスマートディバイダーが搭載されるようになっており、シャワー、食洗機、洗濯ゾーンへの独立したサービスを可能にしています。このイノベーションはエネルギー無駄を最小化しながら快適性を向上させ、エネルギー効率と持続可能性への地域の焦点と一致しています。大型シリンダーは太陽光、ボイラー、浸漬加熱バックアップループへの接続を可能にするマルチコイルアーキテクチャを統合し、複雑なサイトに向けた将来対応を実現しています。これらのシステムは、多目的で信頼性の高い給湯ソリューションを必要とする集合住宅や商業施設に特に適しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:小売の堅固な地位、オンラインの急伸

マルチブランド店舗は2025年にチャネルシェア45.05%を保持しており、設置業者のロイヤルティ、即時在庫の利用可能性、エンドユーザーを安心させる実物デモが支えています。オンライン販売店は透明な価格設定、製品比較機能、自宅配送が若い住宅所有者を惹きつけるため、年率6.46%で拡大する見通しです。専売ブランドブティックは厳選されたアドバイスとアフターセールスサービスを求めるプレミアムセグメントを標的とし、卸売業者はディベロッパーの大口注文を支配しています。欧州住宅用温水ヒーター市場はオムニチャネル戦術を活用し、クリック・アンド・コレクトモデルを通じてeコマースの利便性と実店舗の専門知識を融合させています。拡張現実(AR)アプリによってショッパーはヒーターの設置面積をシミュレートでき、来店前に選択肢を絞り込みます。

クリック・アンド・コレクトはウェブの利便性と実物受取を組み合わせ、ラストワンマイルコストを30%削減します。小売業者はeコマース侵食に対抗するため、金融サービスと認定設置をバンドル提供しています。eコマース事業者はバーチャルリアリティ製品デモと設置業者マッチングアルゴリズムを提供することで対抗し、ヒートポンププロジェクトの摩擦を軽減しています。オムニチャネルロイヤルティプログラムがシリアルナンバーを追跡することで予測保全のアップセルを可能にし、欧州住宅用温水ヒーター市場内の生涯顧客価値を拡大します。

地域分析

ドイツは2025年の欧州住宅用温水ヒーター市場規模の18.20%を占め、先進的な製造基盤と進歩的な建築基準に支えられています。ヒートポンプ販売は建物エネルギー法(Gebäudeenergiegesetz)をめぐる政治的議論の中で2024年に21%落ち込みましたが、政策の明確化とプロジェクトコストの最大70%をカバーする連邦補助金が2025年の需要回復を後押しすると見込まれています。地元の主要企業であるVaillantとViessmannはR&Dへの投資を継続しており、Vaillantはレムシャイト(Remscheid)に半導体供給リスクを低減するための電子機器ラインを開設しています。バイエルン州のグリッドインタラクティブパイロットプロジェクトでは、ヒートポンプ温水ヒーターが仮想発電所(VPP)の報酬を獲得し、回収期間を短縮するレベニュースタッキングが実証されています。ドイツの技術基準はしばしば大陸認証制度の事実上のテンプレートとなっています。

BENELUXブロックは積極的な脱炭素化法制と補助金の厚みを背景に、欧州住宅用温水ヒーター市場内で最速となる2031年までのCAGR 5.76%を記録する見通しです。2026年以降の新築物件にハイブリッドまたは全電化暖房を義務付けるオランダの提案と、設置業者研修を対象とする回転ローン基金が急速なチャネル拡大を促進しています。ベルギーは連邦インセンティブに地域補助金を上乗せし、住宅所有者が資本支出の最大70%を回収できるようにしています。ルクセンブルクは高い可処分所得を活用し、2027年までに新規販売の60%超にヒートポンプの高い普及率を押し進めています。メーカーはBENELUXをより広いEUへの展開前の超高効率プロトタイプのテストベッドと位置付けています。

英国、フランス、スペイン、イタリアは集合的に欧州住宅用温水ヒーター産業の重要な成長クラスターを形成しています。英国のボイラーアップグレードスキームは、補助金額が7,500ポンドに引き上げられた後、2024年の申請件数が75%増加し、2025年の堅調な受注残を支えています。フランスはマプリムレノブ(MaPrimeRénov')とガスボイラー廃棄ボーナスを通じて1世帯当たり最大1万1,000ユーロのインセンティブを提供し、化石燃料からの脱却を加速しています。スペインは2025年から市区町村インセンティブでのボイラー排除を規定しながら50%のIBI税軽減を重ねており、即時の交換サイクルを触媒しています。イタリアのコントテルミコ3.0(Conto Termico 3.0)は再生可能エネルギーヒーターに年間9億ユーロを拠出し、中期的な持続的勢いを確保しています。北欧諸国はすでに高い普及率を誇っていますが、R290冷媒とよりスマートな制御へのアップグレードを継続しており、安定した交換市場を維持しています。

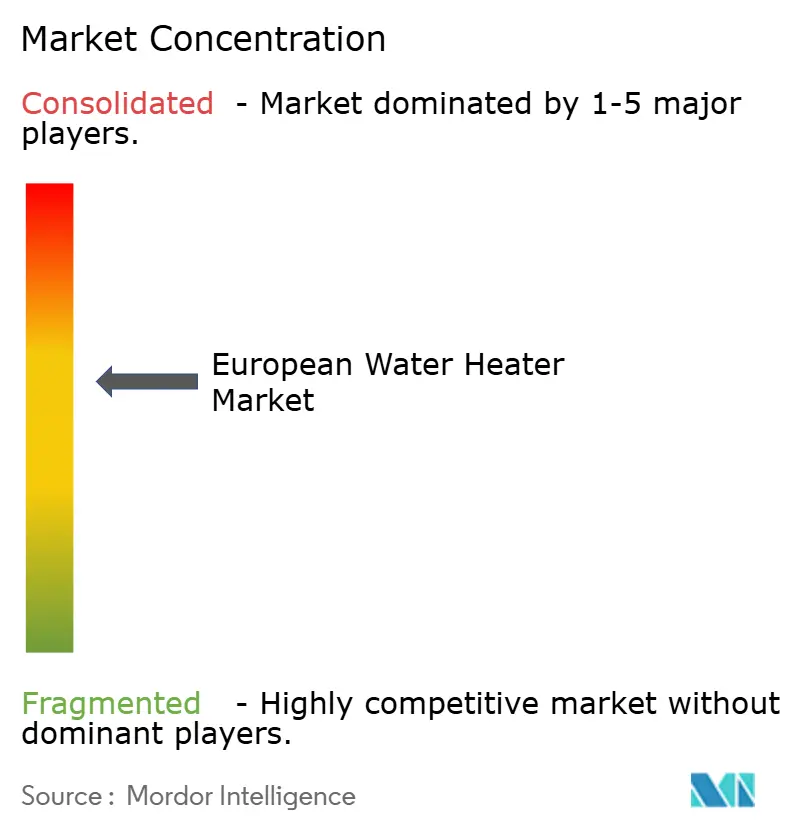

競争環境

欧州住宅用温水ヒーター市場は中程度の集中を示しており、2024年の収益では上位5社がメジャーな市場シェアを保持しています。CarrierによるViessmann Climate Solutionsの買収はCarrierの事業を拡大し、特にプレミアムヒートポンプセグメントにおけるブランド統合を強化しています。Vaillantは電子部品とコンプレッサーの内製化を進めており、部品価格変動からの保護を目的とした動きです。一方、Aristonはソフトウェアエコシステムを積極展開し、アフターセールス最適化サブスクリプションを収益化しています。EcoFlowのような破壊的参入者が直接太陽光給湯で市場を揺るがし、既存プレイヤーはハイブリッド太陽光PV+ヒートポンプ製品の開発を急いでいます。今日、競争上の優位性はますます接続型サービスプラットフォームから生まれており、独自のモニタリングと保守契約を通じて顧客を囲い込んでいます。

戦略的アライアンスが増殖しており、ViessmannはIBMとAI(人工知能)ベースの故障予測で提携し、AristonはEnel Xとデマンドレスポンスアグリゲーションでコラボレーションし、Bosch Thermotechnologyはブロックチェーン認証エネルギー共有コミュニティのパイロットを実施しています。自然冷媒の採用はHFCブレンドに依存する多くのアジアライバルと欧州ブランドを差別化し、規制上の先行優位性をもたらします。エンドツーエンドの設置業者アカデミーを提供するメーカーは地域のスキル不足を緩和し、自社製品ラインを優先する系列チャネルエコシステムを構築しています。ホワイトラベルOEM契約は旗艦ブランドを希薄化せずに予算層への展開を拡大します。財務力により大手プレイヤーは半導体と熱交換器合金を先行購入し、供給ショック時も生産を維持できます。

製品ロードマップは三つの柱に収束しています:R290冷媒、グリッド対応通信、レトロフィット柔軟性のためのモジュール設計です。Vaillantの2025年ISH展示会では、冷媒チャージを自動設定するプラグイン電子基板が披露され、試運転時間が30%短縮されました。Aristonのクラウドダッシュボードは時間単位の料金最適化と給水使用量分析を提供し、エネルギーサービスの定着度とアップセルの可能性を高めています。Carrierはマルチブランドポートフォリオ全体で共有コンポーネントプラットフォームに投資し、購買経済と工程サイクルの短縮を追求しています。EcoFlowは直販ソーシャルメディア戦術を推進し、機能アップデートをクラウドソーシングするプロシューマーコミュニティを育成しています。上位効率帯では保証、サービスネットワーク、デジタル付加価値がプレミアムポジションを正当化するため、価格競争は抑制されたままです。

欧州住宅用温水ヒーター産業のリーダー企業

Ariston Holding N.V.

Robert Bosch GmbH (Bosch Thermotechnology)

Vaillant Group

Groupe Atlantic

Viessmann Werke GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Vaillant GroupはISH 2025においてR290ヒートポンプのフルラインを発表し、アプリベースの試運転とリモート性能調整のためのiQconnect電子機器を統合しました。

- 2025年2月:Carrierに統合されたViessmann Climate SolutionsはSystem Profi設置業者認定プログラムを立ち上げ、Viessmann、Carrier、Riello、Berettaブランド全体のトレーニングを標準化しました。

- 2025年2月:Carrierはインターナショナルビルダーズショーにおいて家庭用給湯エア・トゥ・ウォーターヒートポンプを初披露し、COPは最大4.9を達成し、欧州温水ヒーター市場向けの技術移転の見通しを示しました。

- 2025年1月:Samsungは40ヶ国以上の欧州での展開後、EHSエア・トゥ・ウォーターヒートポンププラットフォームを北米に拡大し、AI(人工知能)ホーム統合とSmartThings接続性を特徴としています。

欧州住宅用温水ヒーター市場レポートの範囲

温水ヒーターは水を加熱し、ほぼ一定の高温に保つための機器です。経済のアセスメントおよびセクターの経済への貢献、市場概要、主要セグメントの市場規模推計、市場セグメントの新興トレンド、市場ダイナミクス、エンドユーザー産業による物流費用を含む欧州住宅用温水ヒーター市場の完全な背景分析がレポートに網羅されています。欧州住宅用温水ヒーター市場は、製品タイプ別(貯湯式温水ヒーター、非貯湯式温水ヒーター、ハイブリッド温水ヒーター)、エネルギー源タイプ別(電気、ガス、太陽光、その他)、容量別(小型温水ヒーター、中型温水ヒーター、大型温水ヒーター)、流通チャネル別(マルチブランド店舗、専売店舗、オンライン店舗、その他の流通チャネル)、地域別(英国、ドイツ、フランス、イタリア、ロシア、欧州その他)にセグメント化されています。

| 電気 |

| ガス |

| 太陽光 |

| その他のエネルギー源 |

| 瞬間式温水ヒーター |

| 貯湯式温水ヒーター |

| ハイブリッド温水ヒーター |

| 小型温水ヒーター |

| 中型温水ヒーター |

| 大型温水ヒーター |

| マルチブランド店舗 |

| 専売ブランド販売店 |

| オンライン |

| その他の流通チャネル |

| 欧州 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| BENELUX(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| 欧州その他 |

| エネルギー源別 | 電気 |

| ガス | |

| 太陽光 | |

| その他のエネルギー源 | |

| 製品タイプ別 | 瞬間式温水ヒーター |

| 貯湯式温水ヒーター | |

| ハイブリッド温水ヒーター | |

| 容量別 | 小型温水ヒーター |

| 中型温水ヒーター | |

| 大型温水ヒーター | |

| 流通チャネル別 | マルチブランド店舗 |

| 専売ブランド販売店 | |

| オンライン | |

| その他の流通チャネル | |

| 国別 | 欧州 |

| 英国 | |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| BENELUX(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 |

レポートで回答されている主要な質問

2031年の欧州温水ヒーター市場規模はどのくらいか?

CAGR 4.84%を反映し、115億9,000万USDに達すると予測されています。

現在販売をリードしている技術は何か?

電気モデルが2025年収益の48.55%を占め、グリッド脱炭素化目標が牽引しています。

ヒートポンプ温水ヒーターがますます普及している理由は何か?

COP評価が4.0超、寛大な補助金、VPP収益機会により回収期間が3~5年に短縮されます。

最も成長が速い地域はどこか?

BENELUXは2031年までにCAGR 5.76%で拡大し、他のすべての欧州サブ市場を上回る見込みです。

オンラインチャネルが購買にどのような影響を与えているか?

eコマースはCAGR 6.46%で最速成長チャネルであり、購買者が透明な価格設定と自宅配送を重視するためです。

新製品発売を支配する冷媒トレンドは何か?

プロパン(R290)が最新エコデザインフレームワークの低GWP規則を満たすための標準となりつつあります。

最終更新日: