レッドバイオテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 568.09 十億米ドル |

| 市場規模 (2031) | 761.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレッドバイオテクノロジー市場分析

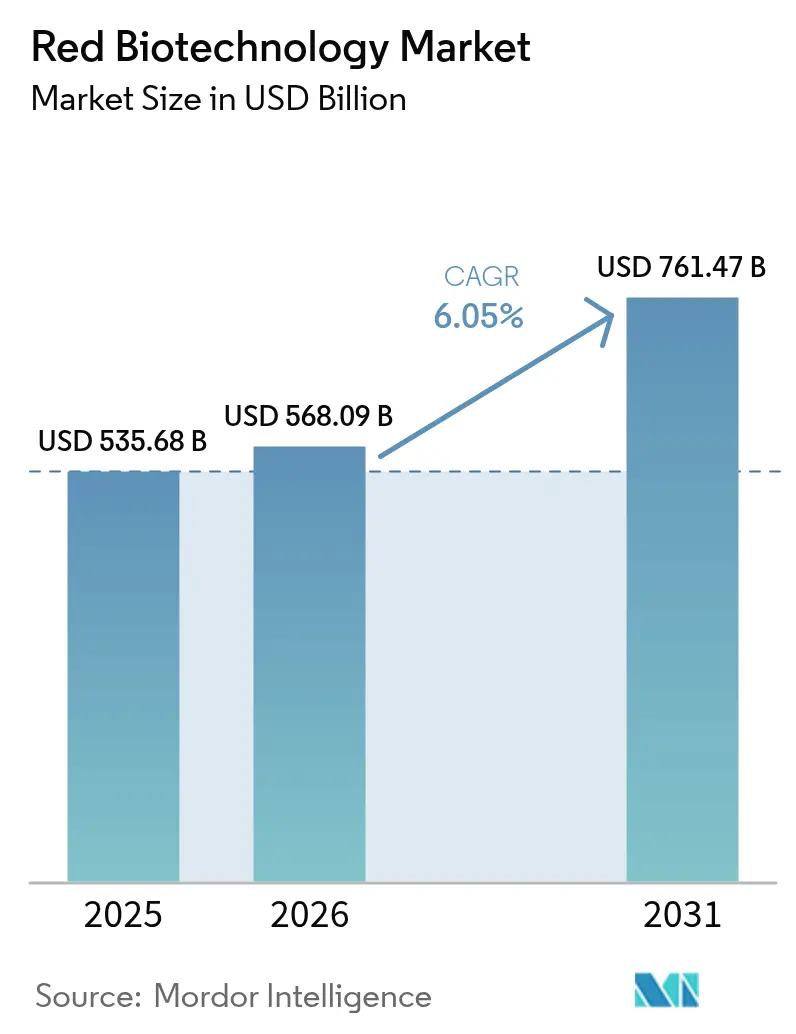

レッドバイオテクノロジー市場規模は2025年に5,356億8,000万米ドルと評価され、2026年の5,680億9,000万米ドルから2031年には7,614億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.05%です。成長は、パンデミック対応に特化したワクチン生産から、細胞・遺伝子療法、次世代モノクローナル抗体、精密診断を含む多様化したパイプラインへの移行に支えられています。規制審査の迅速化が勢いを後押ししており、2024年にFDAが発行した24件の生物製剤ライセンス承認がその好例です。政府支出の面では、2027年までの公衆衛生緊急医療対策事業(PHEMCE)への795億米ドルの配分が特に注目され、開発と製造の両面における国内能力を強化しています。産業面では、Merckがノースカロライナ州に建設する10億米ドル規模のワクチン製造施設などの大規模資本プロジェクトが、パンデミック対応と通常の商業生産の間で柔軟に対応できる強靭な生産能力を付加しています。これらの要因が相まって、高度な複雑性を持つバイオ医薬品のスケールアップに予測可能な環境を生み出し、革新的な資産の臨床入りまでの期間を短縮するベンチャー投資および官民パートナーシップを促進しています。

レポートの主要ポイント

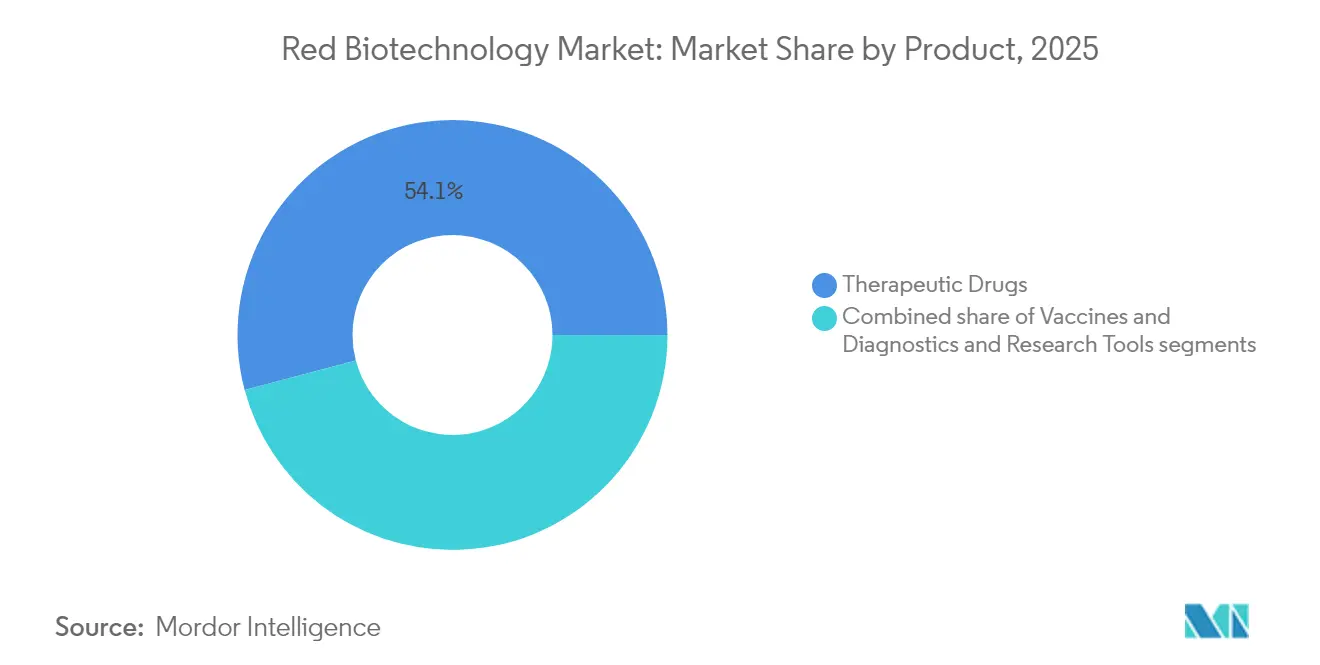

- 製品カテゴリー別では、治療薬セグメントが2025年のレッドバイオテクノロジー市場シェアの54.12%を占め、同セグメントは2031年までに6.63%のCAGRで拡大する見込みです。

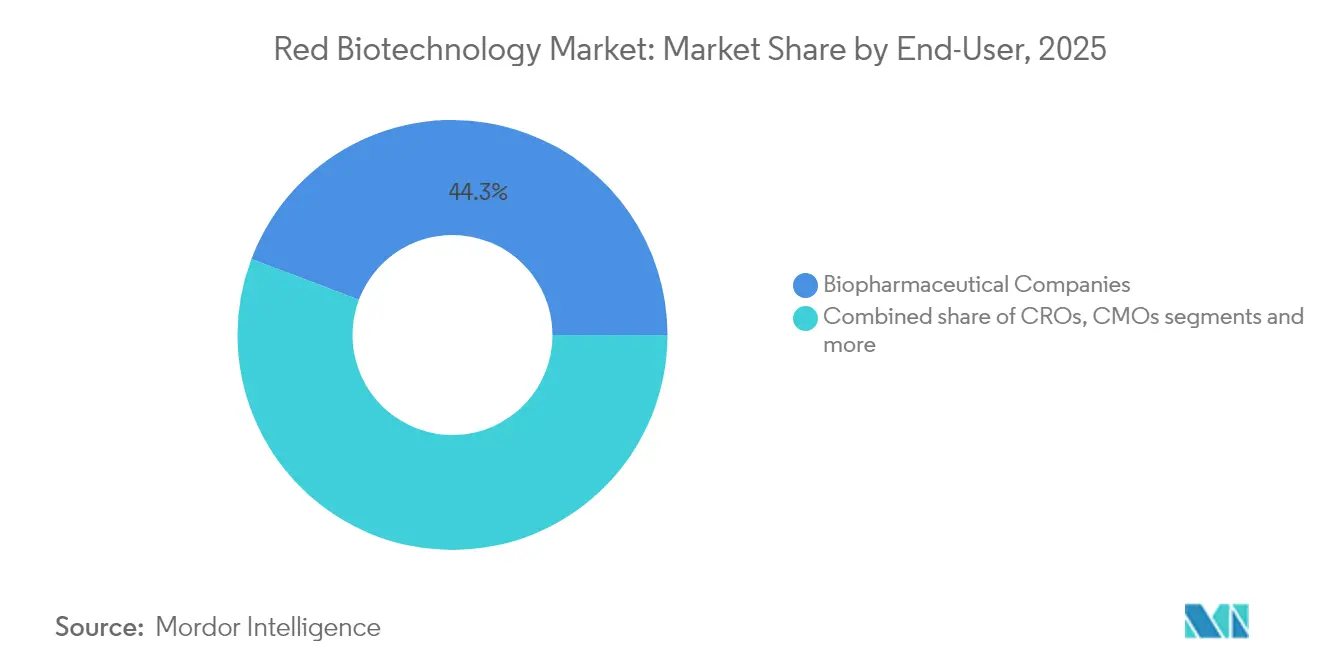

- エンドユーザー別では、バイオ医薬品企業が2025年のレッドバイオテクノロジー市場規模の44.25%を保持し、学術・研究機関が2031年までの予測CAGRで最高の7.05%を記録しています。

- 地域別では、北米が2025年のレッドバイオテクノロジー市場規模の38.72%を占め、アジア太平洋地域が同期間において6.94%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレッドバイオテクノロジー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および希少疾患の罹患率・有病率の上昇 | +1.2% | 北米・欧州の高齢化人口に集中するグローバル規模 | 長期(4年以上) |

| 医療資金の拡大と官民パートナーシップ | +0.9% | アジア太平洋地域および新興市場で特に強いグローバル規模 | 中期(2〜4年) |

| 個別化医療の普及とコンパニオン診断の採用拡大 | +0.8% | 北米・EUが先行し、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| mRNAプラットフォームの波及効果による新規バイオ医薬品の開発加速 | +0.7% | 北米・欧州に製造拠点を持つグローバル規模 | 短期(2年以内) |

| AIによる初期段階バイオ医薬品設計のリスク低減 | +0.6% | イノベーションセンターに集中するグローバル規模 | 中期(2〜4年) |

| 政府主導のパンデミック対策プログラムによるグローバルワクチン製造能力の拡大 | +0.5% | 国内能力に戦略的重点を置くグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および希少疾患の罹患率・有病率の上昇

2024年にFDA審査を通過した新規細胞・遺伝子療法は8件に上り、未充足ニーズ領域が科学的ブレークスルーを商業資産へと転換する様子が浮き彫りになっています。腫瘍学は引き続き承認を主導し、2024年の全新規生物製剤の34%を占めました[1]Zinnet Sevval Aksoyalp、「薬理学の一年:2024年に米国食品医薬品局が承認した新薬」、Naunyn-Schmiedeberg's Archives of Pharmacology、link.springer.com。人口動態の変化が需要を高めており、次世代モノクローナル抗体と遺伝子療法に関する日本の政策優先事項は、急速に高齢化する人口の管理という課題を反映しています。希少疾患パイプラインは希少疾患医薬品指定のインセンティブから恩恵を受けており、2024年の遺伝子療法承認の88%がその指定を受けていました。FDAの希少疾患イノベーションハブとSTARTパイロットプログラムは開発タイムラインを短縮し、かつては商業的に魅力がないと見なされていたニッチな疾患を対象とする企業を奨励しています。

医療資金の拡大と官民パートナーシップ

2023年〜2027年のPHEMCE配分では、対策研究開発および国内製造に795億米ドル[2]米国保健福祉省、「公衆衛生緊急医療対策事業複数年予算 2023年度〜2027年度」、米国保健福祉省、aspr.hhs.govが確保されており、これは以前の計画サイクルより155億米ドルの増加です。BARDAの20億米ドルのバイオマップ・コンソーシアムは、抗体からmRNAワクチンへ数ヶ月以内に転換できる柔軟な施設への共同投資によりこの支援を拡大しています。カナダのモントリオールにある生物製剤製造センターは、ウイルスベクターおよびタンパク質サブユニットワクチンに対して年間2億5,000万回分の生産能力を追加します。欧州委員会のGenAI4EUプログラムは、バイオ医薬品の発見を含むAIプロジェクトに10億ユーロを充当し、国境を越えた知識移転を強化しています。新興経済国もこのモデルを踏襲しており、インドのBIO-E3フレームワークは新たなバイオ生産キャンパスに対して優遇融資と土地取得の簡素化を提供しています。

個別化医療の普及とコンパニオン診断の採用拡大

2025年に公表されたFDAガイダンスは、人工知能がバイオ医薬品の規制上の意思決定をどのように補完できるかを明確化し、機械学習を活用したコンパニオン診断の正式な受け入れを示しています。遺伝子検査は現在、商業用精密診断キットの45%を占めており、腫瘍学が全体需要の4分の1を占めています。病院はクラウド連携型の診療現場検査プラットフォームを積極的に導入しており、この市場は2030年までに902億5,000万米ドルを超えると予想され、臨床医が治療開始前にリアルタイムで変異状態を把握できるようになっています。次世代シーケンシングへのアクセス拡大によりゲノムあたりのコストが低下し、中規模のバイオ医薬品企業が過大な予算を必要とせずに試験を層別化できるようになっています。規制の明確化、アッセイコストの低下、容易にアクセスできるバイオインフォマティクスが相まって、個別化治療レジメンを支えるコンパニオン診断の採用を促進しています。

mRNAプラットフォームの波及効果による新規バイオ医薬品の開発加速

2024年6月時点で、COVID-19以外を対象としたmRNAベースワクチンの活発な臨床試験が70件実施されており、腫瘍学、RSV、嚢胞性線維症を標的としています。トランス増幅型コンストラクトはRNA投入量を40分の1に削減し、免疫原性を維持しながら製造コストを低下させます。名古屋大学で合成された環状mRNAベクターは200倍高いタンパク質産生量をもたらし、代謝疾患および希少遺伝性疾患における治療域を開拓しています。Modernaは英国、オーストラリア、カナダに3つの地域プラントを建設中であり、それぞれ1億回分相当の充填能力を持ち、生産が連続的なシングルユース形式に移行するにつれてmRNAパイプラインのグローバルなスケーラビリティを実証しています。技術移転のタイムラインが短縮され、小規模な開発企業が治験届(IND)提出からフェーズ1試験まで12ヶ月以内に進めることが可能になっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ製造およびコールドチェーンの高コスト | -0.8% | 新興市場で特に課題が大きいグローバル規模 | 中期(2〜4年) |

| 複雑かつ変化するグローバルバイオ医薬品規制 | -0.6% | コンプライアンス要件に地域差があるグローバル規模 | 長期(4年以上) |

| 重要原材料のサプライチェーンの脆弱性 | -0.5% | アジア太平洋地域のサプライヤーに集中リスクがあるグローバル規模 | 短期(2年以内) |

| 次世代遺伝子療法における免疫原性リスク | -0.4% | 北米・欧州で特に厳しい審査が行われるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオ製造およびコールドチェーンの高コスト

コールドチェーン障害による業界損失は年間350億米ドルに達し、温度管理が必要なバイオ医薬品の手頃な価格を損なっています。CAR-T自家療法は、労働集約的な製造と極低温流通のため、依然として患者1人あたり50万米ドル以上のコストがかかります。附属書1の改訂により無菌処理規則が厳格化され、アイソレーター技術と環境モニタリングのアップグレードが義務付けられ、グリーンフィールドプラントの設備投資が膨らんでいます。サプライチェーンの集中もこの問題を悪化させており、米国のAPI輸入の75%以上が国外から調達されており、地政学的ショックへの生産リスクが高まっています。AIを活用したルート計画ソフトウェアとデジタルツインが15〜25%の物流コスト削減を約束しているものの、広範な展開はパイロット段階にとどまっており、近期の改善が遅れています。

複雑かつ変化するグローバルバイオ医薬品規制

2025年1月に施行されたEU臨床試験規則は、スポンサーに対して既存の試験データを新しいCTISポータルにアップロードすることを義務付けており、行政上のバックログを引き起こしています。同時に、欧州医薬品庁の手数料改定により科学的助言コストが最大98,400ユーロに引き上げられ、小規模開発企業に負担をかけています。FDAのCoGenTグローバルイニシアチブは遺伝子療法ガイドラインの調和を目指していますが、現在は希少疾患のみを対象としており、より広範なカテゴリーは規制上の不確実な状態に置かれています。米国では、2025年6月に予防接種実施諮問委員会(ACIP)の全委員が交代したことで、今後のワクチン政策スケジュールに不確実性が生じています。全体として、統一されていない基準が承認までの時間を延長し、複数地域での上市に必要なブリッジング試験の量を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療薬がイノベーションの波を牽引

治療薬は2025年に2,897億6,000万米ドルを生み出し、レッドバイオテクノロジー市場規模の54.12%のシェアに相当し、2031年までに6.63%のCAGRで成長すると予測されています。モノクローナル抗体がこのカテゴリーの中核を担い、200以上の承認済み薬剤と世界中で約1,400の活発な臨床候補を誇っています。二重特異性フォーマットは臨床から承認への転換率が最も高く、BioNTechやBristol Myers Squibbなどの企業が数十億ドル規模の共同開発契約を追求するよう促しています。遺伝子療法は2024年にFDAが8製品を承認したことで加速し、CRISPR改変CAR-Tプラットフォームが現在、初期段階の血液腫瘍学試験を主導しています。mRNA治療薬は感染症を超えて心代謝疾患の適応症へと拡大しており、生体内タンパク質産生量を増大させる環状RNA技術に支えられています。

ワクチンは、アウトブレイク時に最低発注量を保証するBARDAのオプション条項に支えられ、戦略的な重要性を維持しています。診断・研究ツールは、シーケンシング試薬と液体生検アッセイが分散型環境での採用を拡大するにつれて成長しています。並行して、治療用タンパク質は特定の疾患微小環境に合わせた抗体薬物複合体や融合サイトカインへと進化しており、精密ターゲティングを重視するレッドバイオテクノロジー市場の方向性を反映しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:学術パートナーシップが成長を牽引

バイオ医薬品企業は、探索から商業供給までを網羅する垂直統合を通じて、2025年のレッドバイオテクノロジー市場シェアの44.25%を維持しました。しかし、学術・研究機関は助成金の流入と企業による主任研究者の共同採用に支えられ、7.05%のCAGRで最も急成長するセグメントを代表しています。大学のコア施設はGMP準拠のベクタースイートを提供するようになり、スピンアウト企業が専用インフラを構築せずに初期試験を実施できるようになっています。NVIDIAとNovo Nordiskの提携は、100以上の学術研究室にクラウドGPUクレジットと構造予測アルゴリズムを提供し、AIデザインツールへのアクセスを民主化しています。

受託製造機関(CMO)と受託研究機関(CRO)は、アウトソーシングが資本負担を軽減するにつれて並行した勢いを見せており、CMOは2028年までにグローバルバイオ医薬品生産能力の54%を掌握する軌道にあり、小規模イノベーターの自社製造対外部委託の計算を変えています。病院と専門クリニックは、特に閉鎖系製造ポッドを備えた腫瘍学センターにおいて、ポイントオブケア細胞療法のニッチなエンドユーザーとして台頭しています。この能力の普及は、分散しながらも相互接続された開発ネットワークへの業界移行を反映しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のレッドバイオテクノロジー市場規模の38.72%を占め、2031年までに5.78%のCAGRを記録すると予測されています。この地域は、探索、規制、産業規模の製造を束ねる全スペクトルのエコシステムから恩恵を受けています。BARDAのバイオマップ・コンソーシアムとPHEMCEの資本プールは、通常時および緊急時のバイオ医薬品の国内生産を保護し、FDAの迅速指定が革新的な治療薬のリードタイムを短縮しています。ACIPメンバーの刷新などの継続的な規制再編は、ワクチン上市タイミングに短期的な不確実性をもたらしています。しかし、バイオテクノロジー競争力のために150億米ドルを求める大規模な議会提案は、持続的な政治的コミットメントを強調しています。

欧州は2031年までに6.02%のCAGRで成長すると予測されています。臨床試験規則やホライズン・ヨーロッパ基金などの政策改革は、多国間試験と国境を越えた知識共有を促進しています。欧州健康緊急事態準備・対応機関(HERA)のEUFabインフラは、100日以内にmRNA、ウイルスベクター、タンパク質ワクチン間の切り替えが可能な機動的なサージ能力を提供し、欧州連合の自律性を高めています。新たな欧州医薬品庁規制に基づく手数料引き上げはコスト圧力を加えていますが、バイオシミラー申請書類の簡素化に関する同時進行の協議は、国家支払者向けの低価格バイオ医薬品へのアクセスを広げる可能性があります。

アジア太平洋地域は最も速い勢いを示しており、6.94%のCAGRで拡大し、2031年までにセグメント価値が2倍以上になると予想されています。日本の国家戦略は、税額控除と審査の迅速化を通じて2030年までに業界産出を15兆円の3倍に増やすことを目指しています。インドのバイオテクノロジーの価値は2014年の100億米ドルから2024年には1,300億米ドルへと急増し、コスト優位性とグローバルワクチン量の60%のシェアを活用しています。中国はAIを活用した創薬を深化させており、AstraZenecaとCSPC Pharmaceuticalの53億米ドルのパートナーシップが自己免疫疾患を標的としていることがその象徴です。各国政府は国境を越えた臨床試験を容易にするために規制を同期させており、初回ヒト投与試験と近隣の受託工場での後続スケールアップを加速させています。

競合ランドスケープ

市場のリーダーシップは、純粋な規模よりも差別化されたプラットフォームとネットワーク型アライアンスを組み合わせた企業へと傾いています。BioNTechとBristol Myers Squibbの76億米ドルの二重特異性抗体契約は、モジュール型免疫腫瘍学プラットフォームに投資家が置くプレミアムを示しています。AstraZenecaのCSPCとのAI中心の取引は、リード最適化サイクルを最大50%短縮するマルチオミクスモデルを進化させました。これらのパートナーシップは、大手製薬企業の資本が専門的なノウハウと融合してリスクを共有し、検証を加速するパターンを例示しています。

レッドバイオテクノロジー市場は一方で、RNAモダリティにホワイトスペースを開いており、このセグメントは6倍に拡大すると予測され、脂質ナノ粒子やタンパク質ナノケージなどのデリバリービークルに特化したスタートアップに余地を生み出しています。CMOは、2030年までにグローバルバイオ医薬品産出のより大きなシェアを所有するという予測とともに、プラグアンドプレイ型の生産能力を提供することで不均衡な価値を獲得しています。新興の破壊的企業—例えば、Arcturus Therapeuticsの自己増幅型RNAワクチン、またはCamurusの脂質ベースのデポゲル(Eli Lillyとの8億7,000万米ドルのアライアンスを支える)—は、製剤イノベーションが患者の利便性と経済的な上昇余地の両方を解放できることを示しています。

高い資本障壁が単一製品企業の参入を制限するため、競争の激しさは中程度にとどまっています。しかし、AIの役割が創薬コストを低下させており、新規参入者が資産重視のフットプリントを構築するのではなく製造をライセンスすることで迅速に牽引力を得ることを可能にしています。その結果、既存企業はIPポジションを強化し、パイプラインの深みを確保するためにより早期段階のライセンスを追求しており、AgenusがZydusにチェックポイント抗体の権利を付与しながら米国のバイオCDMO事業を共同立ち上げしていることがその好例です。

レッドバイオテクノロジー業界リーダー

AstraZeneca PLC

F. Hoffmann-La Roche Ltd

Bristol Myers Squibb

Novartis AG

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BioNTechとBristol Myers Squibbは、複数の腫瘍を対象にPD-L1とVEGF-Aを標的とする二重特異性抗体BNT327の共同開発・共同商業化に向けた76億米ドルの協力関係を発表し、利益を50/50で分配します。

- 2025年6月:AstraZenecaは、CSPC Pharmaceutical Groupと慢性疾患向け低分子療法を発見するためのAI主導の研究契約(1億1,000万米ドルの前払い金を含む53億米ドル)を締結しました。

- 2025年6月:Eli Lillyは、Camurusの脂質ベースのゲルデポ技術を使用した長時間作用型GLP-1およびインクレチンベースの肥満治療薬を共同開発するため、Camurusと8億7,000万米ドルのアライアンスを締結しました。

- 2025年6月:AgenusとZydus Lifesciencesは、ボテンシリマブとバルスチリマブを中心とした1億4,100万米ドルのパートナーシップを締結し、ZydusはAgenusの既存施設を活用した米国バイオCDMO部門を立ち上げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、レッドバイオテクノロジー市場を、ヒトの疾患の治療、検出、または予防のために生細胞、遺伝子操作された生物、またはその誘導体に依存する治療用バイオ医薬品、予防ワクチン、細胞・遺伝子ベース医薬品、および分子診断から世界中で生み出される総収益と定義しています。

スコープ除外:患者ケアに使用されない工業用酵素、農業用バイオテクノロジー投入物、およびバイオマテリアルはフレームの外にあります。

セグメンテーション概要

- 製品別

- ワクチン

- mRNAワクチン

- ウイルスベクターワクチン

- 組換えタンパク質ワクチン

- コンジュゲート・サブユニットワクチン

- 生弱毒化・不活化ワクチン

- 治療薬

- モノクローナル抗体

- 組換えタンパク質

- 遺伝子療法

- 細胞療法

- RNA治療薬

- 診断・研究ツール

- シーケンシング試薬・キット

- コンパニオン診断アッセイ

- ポイントオブケア分子検査

- ワクチン

- エンドユーザー別

- バイオ医薬品企業

- 受託製造機関(CMO)

- 受託研究機関(CRO)

- 学術・研究機関

- 病院・専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、バイオ医薬品企業の製造ディレクター、受託開発機関の調達責任者、CAR-T試験を実施している腫瘍専門医、米国、ドイツ、インド、ブラジルの支払者アドバイザーにインタビューを行いました。これらの議論により、平均販売価格、規制承認後の採用曲線、地域の償還上限が検証され、デスクリサーチで見つかったギャップが埋められました。

デスクリサーチ

米国FDA生物製剤ライセンス申請データベース、欧州医薬品庁承認アーカイブ、WHO ワクチン調達ダッシュボードなどの標準設定ソースから始め、商業化された製品数と上市タイミングを把握しました。国連コムトレードと税関当局からの貿易統計は、バルクバイオ医薬品の国境を越えた流れのマッピングに役立ち、臨床試験登録簿と査読済み学術誌はパイプラインの密度と消耗を明確にしました。企業の10-Kと投資家向け資料は販売価格と生産能力増強に光を当て、D&B HooversやDow Jones Factiva などの有料プラットフォームはセグメント比率を精緻化する監査済み収益分割を提供しました。このリストは例示的なものであり、データ収集とクロスチェックを支援した多くの公開および有料の参考資料があります。

市場規模・予測

バイオ医薬品売上、ワクチン投与量出荷量、遺伝子検査量からトップダウンの需要プールを再構築し、生産能力の積み上げとサンプリングされた平均販売価格×数量チェックと照合して妥当性を確認しました。先進療法への研究開発費、承認適応症数、バイオリアクター稼働率、特許満了、有病率から治療患者比率、国家免疫プログラムカバレッジなどの主要変数が、2030年までの価値を予測する多変量回帰に投入されます。ボトムアップのサプライヤーデータが薄い場合は、検証済みの地域浸透率を使用して按分し、専門家との反復を経て結果を確定しました。

データ検証・更新サイクル

アウトプットは過去の売上トレンドとマクロ医療費指標に対して分散スキャンを受け、異常値は承認前にソースへの再確認を促します。レポートは毎年更新され、画期的な承認や安全性の撤回などの重要なイベントが発生した場合は中間更新が行われます。

Mordorのレッドバイオテクノロジーベースラインが信頼性を持つ理由

公表されている推計はしばしば異なり、スコープの選択、価格の前提、更新頻度が通常ギャップを生み出すことを認識しています。

主なギャップ要因には、診断収益が計上されているかどうか、一回限りの遺伝子療法支払いの取り扱い、急速に変動するバイオ医薬品平均販売価格の通貨換算、パイプラインから市場への移行が捕捉される頻度が含まれます。Mordorのモデルは定義を早期に固定し、監査済みの平均販売価格バンドを適用し、毎年更新しますが、他社は急速に陳腐化する過去と将来シナリオの数値を混在させる場合があります。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 5,356億8,000万米ドル | ||

| 4,272億米ドル | グローバルコンサルタントA | コンパニオン診断を除外;2024年平均価格を使用 |

| 6,679億2,000万米ドル | 業界団体B | 動物用バイオ医薬品を含み、受託手数料を二重計上 |

| 9,102億6,000万米ドル | 地域コンサルタントC | 積極的なパイプライン転換と2023年の為替レート |

この比較は、スコープの拡大と価格インフレを除去すると、Mordorの規律ある年次更新アプローチが、意思決定者が明確な変数と再現可能なステップに遡ることができる均衡のとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

レッドバイオテクノロジーにおいて最も速く規制上の牽引力を得ている治療モダリティはどれですか?

細胞・遺伝子療法は、FDAの希少疾患イノベーションハブなどのプログラムの下で迅速審査を受けており、ニッチで高インパクトな治療法のより迅速な承認につながっています。

人工知能はバイオ医薬品の探索と開発をどのように再形成していますか?

深層学習モデルは現在、タンパク質の折り畳みと免疫原性ホットスポットを数時間で予測し、研究者が設計を迅速に反復して初期段階の失敗リスクを削減できるようにしています。

バイオ医薬品企業が受託製造機関(CMO)と提携することで得られる戦略的優位性は何ですか?

CMOはモジュール型のシングルユース施設を提供し、スポンサーが大規模な資本支出なしに生産をスケールアップできるようにし、より迅速な商業上市と柔軟なパンデミックサージ能力を実現します。

進化するグローバル規制は市場参入戦略にどのような影響を与えていますか?

2025年以降のEUと米国における異なる規制は、企業が申請を順序立て、地域固有のブリッジング試験を実施し、より高い科学的助言手数料を予算に組み込むよう促しています。

個別化医療の台頭は診断ワークフローをどのように変えていますか?

コンパニオン診断はポイントオブケアに近づいており、臨床医が初回患者診察時に標的療法を選択するのに役立つ迅速なゲノムアッセイを統合しています。

バイオ医薬品のコールドチェーン物流コストを低下させるのに役立っている技術的進歩はどれですか?

トランス増幅型mRNAワクチンと次世代安定化賦形剤は、標準的な冷蔵温度での製品の保存期間を延長し、超低温保管ネットワークへの依存を低減しています。

最終更新日: