無菌サンプリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 2.49 十億米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

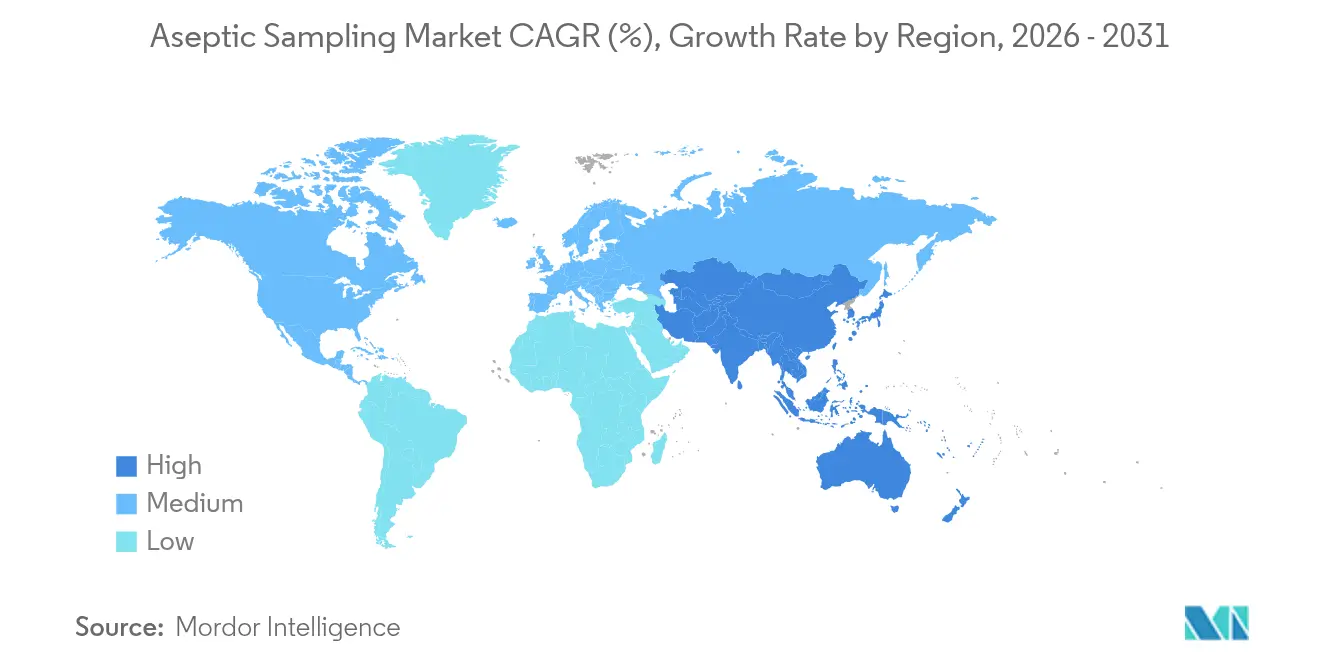

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌サンプリング市場分析

無菌サンプリング市場規模は、2025年の12億6,000万米ドルから2026年には14億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 12.05%で2031年までに24億9,000万米ドルに達すると予測されています。汚染のないバイオプロセッシングへの急速な投資、より厳格な無菌性規制、およびシングルユースアセンブリの普及がこの拡大を支えています。製薬メーカーは自動化デバイスを人的ミスに対する信頼性の高い防護策と見なしており、細胞・遺伝子治療のパイプラインの拡大が開発の早期段階から無菌管理を求めています。デジタルプロセス分析技術(PAT)がサンプリングハードウェアと連携し、数百万ドル規模のバイオロジクスバッチを保護するリアルタイム品質データを提供するようになっています。地域別では、北米のメーカーが成熟したインフラとFDA監督によってリーダーシップを維持していますが、アジア太平洋地域の施設は国家インセンティブと低い運営コストを背景に急速に生産能力を拡大しています。統合ソリューションプロバイダーがハードウェア、アナリティクス、データ管理を統合プラットフォームに組み合わせ、バリデーション期間を短縮することで競争が激化しています。

レポートの主要なポイント

- サンプリングの種類別では、手動システムが2025年の無菌サンプリング市場シェアの71.62%を占め、自動システムは2031年にかけて最高の17.72% CAGRを記録しています。

- サンプリング技術別では、オンライン方式が2025年に46.05%の収益シェアでリードしており、アットライン方式は2031年にかけてCAGR 13.53%で拡大すると予測されています。

- 用途別では、上流プロセッシングが2025年の無菌サンプリング市場規模の60.94%を占め、2031年にかけてCAGR 11.88%で成長しています。

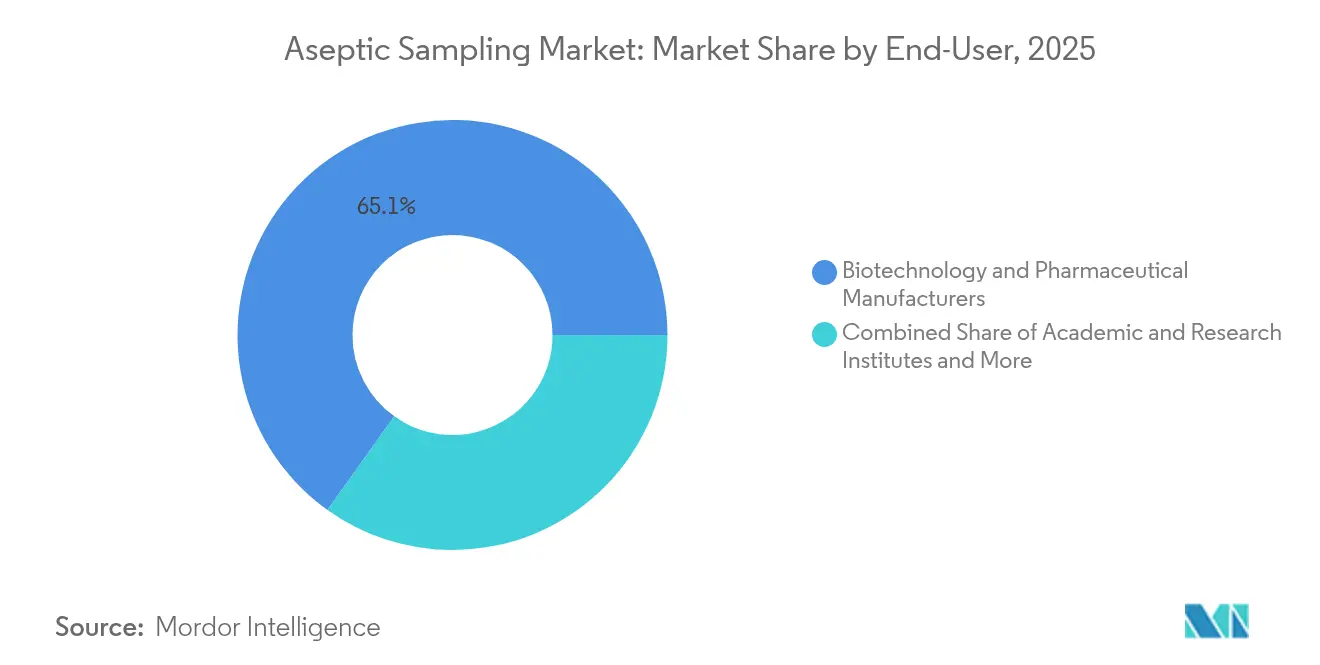

- エンドユーザー別では、バイオテクノロジーおよび製薬メーカーが2025年の無菌サンプリング市場規模の65.12%を占め、CDMOはCAGR 14.09%で成長しています。

- コンポーネント材料別では、シングルユースアセンブリが2025年に64.05%の収益シェアを獲得しており、再使用可能なステンレス鋼システムは2031年にかけてCAGR 13.08%を記録しています。

- 地域別では、北米が2025年に41.35%の収益シェアでリードしており、アジア太平洋地域が最速のCAGR 13.2%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

無菌サンプリング市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無菌性保証に関する厳格な政府規制 | +1.8% | 北米および欧州 | 中期(2〜4年) |

| 細胞・遺伝子治療パイプラインの急速な拡大 | +2.2% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| クローズドループ・シングルユースバイオプロセッシングへの移行 | +2.0% | グローバル、北米主導 | 中期(2〜4年) |

| インラインおよびアットラインPAT導入によるバッチ収率の向上 | +1.5% | 北米および欧州、一部アジア太平洋地域 | 中期(2〜4年) |

| AI駆動の汚染予測プラットフォーム | +1.0% | 北米および欧州が早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無菌性保証に関する厳格な政府規制

世界の規制当局は現在、無菌製造におけるサンプリング頻度とトレーサビリティの強化を求めています。改訂されたFDAガイダンスは先進治療医薬品にまで適用範囲が拡大され、文書化されたバリデーションを伴う定期的な環境モニタリングを義務付けています。同等のEU GMP附属書1の改訂により、地域間での要件が統一され、メーカーは紙の記録を電子監査証跡と自動化デバイスに置き換えることを余儀なくされており、すべての介入が記録されます。この圧力は既存施設のアップグレードを加速させ、汚染リスクを最小化するためにグリーンフィールドサイトでのクローズド・シングルユース経路を規定しています[1]米国食品医薬品局、「PAT — 革新的な医薬品開発、製造、および品質保証のためのフレームワーク」、fda.gov。

細胞・遺伝子治療パイプラインの急速な拡大

自家および同種療法の商業化は無菌性の弱点を露呈させており、各患者バッチは交差汚染に対してゼロトレランスを要求します。そのため、製造業者は連鎖保管文書を確保し、多様なウイルスベクターおよび細胞タイプをサポートする自動化されたクローズドサンプリングを指定しています。2030年までに約3,000の治療法が承認に近づくにつれ、生産能力の拡大には長いバリデーションサイクルなしにマルチプロダクトスイートに組み込めるモジュール式スキッドが必要とされています[2]Cytiva、「Cytiva、韓国に新製造施設を開設」、cytiva.com。

クローズドループ・シングルユースバイオプロセッシングへの移行

使い捨てバイオリアクター、フィルター、およびチューブが新工場建設を席巻しているのは、洗浄バリデーションを不要にし、切り替え時間を短縮するためです。その普及により、バッグの完全性を維持し低い抽出物レベルを保つ互換性のあるサンプリングインターフェースが必要とされています。受託製造業者はクライアントプログラム間を迅速に切り替えるためにこれらのプラットフォームを好みますが、進化するリーチャブルガイダンスに基づくポリマー特性評価の精査にも対応しなければなりません。

インラインおよびアットラインPAT導入によるバッチ収率の向上

リアルタイム分析により、品質管理はエンドポイント試験から継続的なインサイトへと移行しています。アットラインプローブは現在、プロセスを露出させることなく数分ごとにデータを提供し、オペレーターが偏差が広がる前に栄養素やpHを調整できるようにしています。PATフレームワークを通じたFDAの奨励により規制上の抵抗が軽減され、自動サンプリングと分光法が現代のバイオロジクス製造の共同柱として位置付けられています。

無菌サンプリング市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポリマーアセンブリにおけるリーチャブルおよびエクストラクタブルのリスク | -0.7% | 北米および欧州 | 短期(2年以内) |

| 自動無菌サンプリングスキッドの高い設備投資 | -1.0% | グローバル、新興市場でより顕著 | 中期(2〜4年) |

| マルチユースコネクターの複雑なバリデーション | -0.5% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリマーアセンブリにおけるリーチャブルおよびエクストラクタブルのリスク

使い捨てマニホールドは有機酸、可塑剤、または微量金属を放出し、デリケートなバイオロジクスを不安定化させる可能性があるため、徹底的な化学プロファイリングが必要です。企業はしばしば複数の温度と溶媒で数週間にわたるエクストラクタブル試験を実施し、コストを増加させ製品発売スケジュールを遅延させます。グローバルな統一試験基準の欠如も分析作業量を増大させています。

自動無菌サンプリングスキッドの高い設備投資

ターンキースキッドは50万米ドルから200万米ドルの範囲であり、専門的なメンテナンスチームを必要とするため、年間バッチ数が少ない小規模バイオテクノロジー企業にとってROIが不明確です。新興市場の施設は、特にローン融資が乏しい場合、バリデート済みの手動キットを優先して購入を先送りすることが多いです。ベンダーはリースモデルとモジュール式アップグレードで対応し、段階的な自動化を可能にしています[3]Danaher Corporation、「Danaher、製造能力に15億米ドルを投資」、danaher.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

無菌サンプリング市場セグメント分析

サンプリングの種類別:

自動化が進展手動システムは2025年の無菌サンプリング市場において71.62%のシェアを占めました。低い初期投資と実績のあるコンプライアンス記録により、特にインフラ変更がダウンタイムを招く既存施設での広範な使用が維持されています。しかし、自動化モジュールはオペレーターの露出低減とデータ完全性の強化を目指す製造業者によって最速の17.72% CAGRを示しています。自動化スキッドは製造実行システムと統合し、すべてのグラブを記録して監査レビュー用に即座に結果をアーカイブします。この機能は文書化の負担を軽減し、FDA査察時の信頼性を高めます。細胞治療におけるバッチ価値の上昇が人的介入を完全に排除するソリューションへの需要を高め、無菌サンプリング市場における自動化への長期的な傾向を強化しています。

手動キットは、スループットよりも予算が優先される初期R&Dや低量バイオロジクスなどのニッチ分野を依然として占めています。ベンダーは現在、手動トリガーを受け付けながらも使用間の滅菌を自動化するハイブリッドプラットフォームを展開しています。このブリッジ戦略により、価格に敏感なバイヤーが既存のプロトコルを廃棄することなく段階的に移行できます。予測期間中、電子記録標準のより広範な調和が、無菌サンプリング市場における商業生産ラインのデフォルトとして自動化デバイスへの決定的な転換を促進すると見込まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サンプリング技術別:

アットラインが急成長オンライン機器はリアルタイムフィードバックにより2025年のグローバル収益の46.05%を占めました。クローズド条件下で継続的にマイクロアリコートを採取し、即時のpHまたは栄養素調整を可能にします。アットラインデバイスはCAGR 13.53%という急速な成長を示しており、完全統合されたオンラインループのエンジニアリング複雑性なしに頻繁な分析を求めるオペレーターを引き付けています。アットラインプローブは容器の隣に設置され、チューブ長を短く保ち、迅速なセンサー交換を可能にします。これにより詰まりのリスクが低減し、キャリブレーションが簡素化されます。

オフラインのグラブサンプリングは、小型化できないウイルスクリアランスアッセイなどの高度な分析に引き続き使用されています。しかし、すべてのオフライン移送はオープンハンドリングを伴い、ターンアラウンドを長引かせ、偏差のリスクをもたらします。PATガイドラインとリアルタイムリリース試験が成熟するにつれ、アットラインユニットはオフラインワークフローから段階的なシェアを獲得する可能性が高いです。標準化された機械的インターフェースと使い捨てフローパスにより、無菌サンプリング市場における中堅施設全体での採用を促進しながら、改造が容易になっています。

用途別:

上流が支配、下流が加速上流プロセスは2025年に60.94%の収益を吸収しました。細胞培養段階は数週間続く可能性があり、その間に微生物の侵入が1,000万米ドル相当のバイオリアクター全体を危険にさらします。そのため、オペレーターは代謝プロファイリングのために毎日複数回の無菌採取をスケジュールしています。溶存酸素、グルコース、および生細胞数のトレンド把握により、早期の是正措置が可能となり、力価とグリコシル化パターンが保護されます。下流精製は複雑なモダリティのためにクロマトグラフィーステップが増加するにつれて最高のCAGR 15.14%を記録しています。ウイルスろ過は現在、フィルタートレインの直前と直後に無菌サンプリングを必要とするバッチごとの完全性チェックを義務付けています。すべてのホールドポイントでの無菌性確認の累積的な必要性がサンプリング頻度を上方にリセットしています。

製剤およびフィルフィニッシュも、ミリリットル単位で測定される高価値の個別化用量に対する管理を強化しています。クローズドバイアルサンプリングアダプターにより、品質チームはコンテナを破ることなく充填後かつ凍結乾燥前に効力を試験できます。この活動は、下流段階が上流の厳格さをますます反映するようになり、無菌サンプリング市場全体での総合的な採用を促進していることを示しています。

エンドユーザー別:

メーカーが最大シェアを保持統合バイオテクノロジーおよび製薬企業は、一つの品質システムの下で探索から充填仕上げまでを管理するため、2025年に65.12%のシェアを維持しました。彼らはサンプリング戦略を早期に展開し、複数の施設にわたってスケールアップして監査を標準化しています。スポンサーのアウトソーシングから恩恵を受けるCDMOはCAGR 14.09%で成長しています。彼らの競争優位性は、切り替えダウンタイムを最小化するモジュール式シングルユースサンプラーに依存する迅速な技術移転とマルチプロダクト柔軟性にかかっています。

学術機関は予算が限られた探索的研究にコンパクトな手動キットを使用しています。このセグメントは小規模ですが、概念実証研究における役割は、後に商業規模の機器をアップセルするベンダーにとって早期のブランド露出を意味します。遺伝子治療試験に資金を提供する患者擁護グループもCDMOと提携しており、無菌サンプリング市場における包括的なサンプリングスイートの契約をさらに拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント材料別:

使い捨てアセンブリが優勢シングルユースハードウェアは2025年のグローバル収益の64.05%を占め、固定ステンレスネットワークからの業界全体の移行を反映しています。プラスチックマニホールドは事前滅菌済みで届き、洗浄化学品と水の使用量を削減し、より迅速なライン切り替えをサポートします。環境への精査が高まる中、製造業者はプラスチック廃棄物と水および蒸気消費量を比較検討しています。それでも、労働、バリデーション、およびダウンタイムの節約を合算すると、総所有コストは使い捨て品を有利にすることが多いです。しかし、再使用可能なステンレス鋼セットは、連続プロセッシングや非常に大きなバッチ量が消耗品コストを最小限に抑えた長寿命資産を報いる場合に注目すべきCAGR 13.08%を記録しています。

最近のサプライヤーのイノベーションにより、ガンマ線安定フルオロポリマーライナーとリサイクル可能なバッグ材料が導入され、持続可能性に関する議論を和らげることが期待されています。各実行前にバッグの性能を検証する完全性試験センサーへの並行投資が信頼性を高めています。今後5年間で、無菌サンプリング市場は施設規模、持続可能性目標、および規制上の好みによってセグメント化された両材料クラスの共存を予測しています。

地域分析

北米の無菌サンプリング市場

北米は2025年に41.35%の収益シェアを獲得し、深いバイオ医薬品パイプライン、FDA指針のベンチマーキング、およびCDMOの集積によってその優位性を維持しています。米国は商業用細胞療法施設の大部分を擁し、PATに多額の投資を行っています。カナダは連邦政府の重点補助金のもとでバイオシミラーの生産能力を構築しており、メキシコのコスト競争力のある労働力がジェネリック医薬品の生産を促進しています。ファーストインクラスのバイオロジクスを支援するベンチャーキャピタルが高度な無菌性を要求することから、需要はさらに高まっています。

アジア太平洋の無菌サンプリング市場

アジア太平洋地域は、政府が生産能力への補助と品質向上の義務化を推進する中、最も高い13.2%のCAGRを記録しています。韓国のSK Pharmtecoは、クローズドサンプラーを備えたペプチド合成ラインに2億6,000万米ドルを投資しました。中国の国産化政策は国内供給の安全保障を求めており、当初からシングルユースサンプリングを標準化した新たなバイオロジクスパークの建設を促進しています。インドは医薬品有効成分の主要拠点であり続けており、コスト重視の工場では手動キットと使い捨てキットを組み合わせて使用しています。これらのプログラムは総じて、無菌サンプリング市場を地域内でさらに深化させ、グローバルベンダーのための現地製造拠点を確立しています。

欧州の無菌サンプリング市場

欧州は、ドイツのエンジニアリングクラスターとフランスのバイオロジクス拡張を基盤として安定を維持しています。ブレグジット後の英国施設は改訂されたアネックス1に準拠しており、自動サンプリングロガーの改修が進んでいます。持続可能性規制により、生産者はハイブリッドな金属・プラスチック製マニホルドの採用と、ライフサイクルへの影響の文書化を迫られています。イタリアおよびスペインのワクチンメーカーも同様に、パンデミック対応補助金を確保するために設備を更新しています。これらの投資は、劇的ではないものの着実な成長をもたらし、欧州を無菌サンプリング市場のイノベーションハブとして維持しています。

規制環境

医薬品および生物医薬品製造における無菌サンプリングは、現行の適正製造基準(cGMP)要件によって規制されており、21 CFR 211に基づく米国FDAのcGMP(特にプロセス内管理とサンプリング計画に関する要求事項)や、無菌加工により製造される無菌医薬品に関するFDAガイダンスが含まれる。これらの要件により、検証済みのサンプリング手順、トレーサビリティ、データインテグリティがコンプライアンスの中心となり、それが製造業者を、査察時に対応可能な密閉サンプリング設計や電子文書化へと導いている。

欧州では、欧州委員会のEudraLex Volume 4、EU GMP Annex 1(2022年改訂版)が無菌製造の中心的な参照基準となっている。Annex 1では、文書化された汚染管理戦略(CCS)が求められ、重要区域におけるRABSやアイソレーターなどのバリアアプローチが重視されている。Annex 1の移行は段階的に実施され、凍結乾燥に関連する一部の規定については2024年8月に最終段階が施行されたことが注目され、無菌サンプリング手順、環境モニタリングプログラム、リスクベースの検証への投資が強化されている。微生物管理や無菌調剤に用いられるUSPの各章などの支援的な規格も、規制対象業務全体におけるクリーンルームモニタリングとサンプリング実務に関する要求事項をさらに支えている。

競合環境

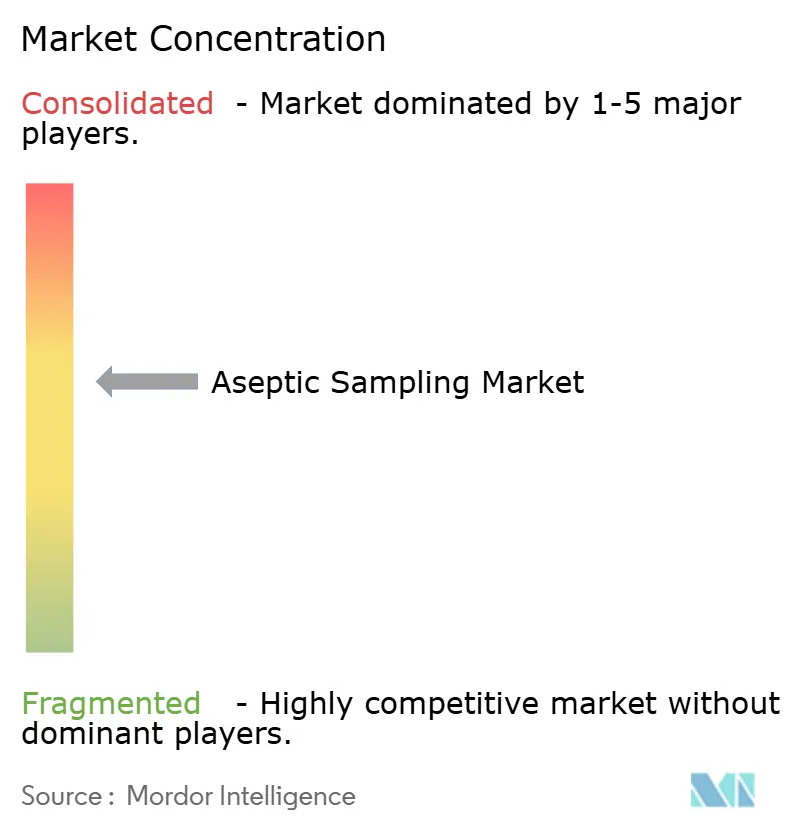

無菌サンプリング市場は中程度の断片化を示しており、上位5社のサプライヤーが相当なシェアを保有しています。Merck KGaA、Sartorius、およびThermo Fisher Scientificは、サンプリングプローブをバイオリアクター、センサー、およびデータソフトウェアと組み合わせた幅広いポートフォリオを活用しています。MerckのEUR 3億のバイオロジクス拡張は韓国でMobiusシングルユースサンプラーを組み込み、参照インストールを確保しています。SartoriusはTakeOneポートフォリオを遺伝子治療ニーズに向けてスケールアップし、小型・高価値バッチに適合するマイクロボリュームポートを追加しています。Thermo FisherはサンプリングバルブをHyPerformaバイオリアクターに統合し、施設の試運転を短縮するターンキー適格性評価を提供しています。

Saint-Gobain Life Sciencesなどの中堅スペシャリストはポリマーイノベーションに注力し、添加剤プロファイルが低い多層フィルムを展開しています。旭化成はPlanovaフィルターと組み合わせるサンプリングアダプターでウイルスろ過ラインをターゲットにしています。スタートアップは機器データを汚染リスクダッシュボードに重ね合わせるAIアナリティクスを提供しています。フルラインサプライヤーがニッチ技術をエンドツーエンドスイートに組み込もうとするため、買収活動は活発なままです。DanaherのAldevron買収はバイオロジクスエコシステムを拡大し、既存のゲノム医療顧客を通じてサンプリングスキッドをクロスセルしています。

価格競争は主に消耗品で激化しており、資本設備の差別化はバリデーション文書、センサー統合、およびローカルサポートに依存しています。エクストラクタブルドシエを合理化し、クラウド対応のデータ出力を提供するベンダーは、規制要件の厳格化の下で優位性を獲得しています。予測期間中、サプライヤーとCDMO間の共同開発により、無菌サンプリング市場全体の相互運用性を向上させる標準化されたコネクター形式が生まれると期待されています。

無菌サンプリング産業リーダー

GEA Group

Merck KGaA

Keofitt A/S

Saint-Gobain Life Sciences

Sartorius AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた無菌サンプリング市場の企業

- Merck

- Sartorius

- Thermo Fisher Scientific

- Danaher Corp (Pall & Cytiva)

- Lonza Group

- Keofitt

- Saint-Gobain Life Sciences

- GEA Group

- Gemu Group

- Qualitru Sampling Systems

- W. L. Gore & Associates

- Avantor (VWR)

- Repligen Corp

- Solventum Corporation

- Parker Hannifin (domnick hunter)

- Colder Products Company (CPC)

- Mettler-Toledo

- PendoTECH

- Bbi-Biotech GmbH

- Advanced Microdevices Pvt Ltd

市場機会と将来展望

コンプライアンス主導のアップグレードは、標準化された文書パック、消耗品のトレーサビリティ、EU GMP Annex 1のCCS要件に対応した検証支援など、査察対応可能な適格性評価資料と無菌サンプリング機器をセットで提供するサプライヤーにとって新たな余地を生み出している。Merck Life Scienceは、NovaSeptum GO無菌サンプリングシステムに関する文書サポート拡充を発表した2026年の情報発信を通じて、明確な兆候を示しており、これは物理的なサンプラーに加えてリスク評価および適格性評価の作業負荷を軽減したいという購買側の需要を反映している。

技術的な機会が最も強いのは、PATを支援し、オペレーターの介入を増やさずにサンプリング頻度を高めることができる、自動化された低デッドボリュームサンプリングの分野である。2025年に注目された業界の取り組みでは、ベンダーの検証試験における15分間隔の定期サンプリングなど、頻繁な間隔での自動サンプリング検証が取り上げられ、より厳密なプロセス理解とチェーン・オブ・カストディを必要とする上流工程や高度なモダリティからの需要の高まりを示している。供給側では、Merck Life Scienceの大邱バイオプロセシング生産センターの拡張など、アジア太平洋地域で無菌サンプリングソリューションの生産を現地化する能力投資が、施設設計段階からシングルユースおよび密閉サンプリングを標準化する地域の製造業者やCDMOの間で対象基盤を広げている。

無菌サンプリング市場における最近の業界動向

- 2026年5月:Merck Life Scienceは、NovaSeptum GO無菌サンプリングシステムの文書サポートを拡充し、ユーザーがリスク評価と適格性評価を迅速化できるようにしたことを発表した。この更新により、製品の位置付けは、ハードウェア性能のみならず、Annex 1が求める汚染管理文書と査察対応可能な検証パッケージの需要にも対応するものとなった。

- 2025年5月:Merck Life Scienceは、韓国・大邱のバイオプロセシング生産センターについて、2026年までに完全なGMP運用状態に到達するとのスケジュールを再確認し、NovaSeptumサンプリングソリューションの生産能力も含まれるとした。これにより、無菌サンプリング部材の地域製造の深化が進み、アジア太平洋地域のバイオプロセシング拡張に向けたサプライチェーンの強靭性が支えられる。

- 2024年3月:Merck Life Scienceは、韓国・大邱に43,000平方メートルのバイオプロセシング生産センターを建設するため、3億ユーロを超える投資を開始した。同施設は、無菌サンプリングシステムを含む必須のバイオテクノロジー製品を対象とする。同プロジェクトは、密閉型で耐汚染性のあるサンプリングワークフローを支えるシングルユースおよび無菌製造消耗品の垂直統合型供給を強化する。

無菌サンプリング市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、無菌サンプリング市場を、バイオプロセシングおよび関連する無菌製造環境から無菌サンプルを収集するために使用される製品およびシステムから生じる収益として定義し、これにより汚染リスクを最小化し、品質検査を確実に実施できるようにする。

対象範囲の除外事項:無菌プロセスサンプリング用に設計されていない一般的な実験室用サンプル前処理ツール、およびサンプリング機能を持たないより広範なプロセス機器は除外される。

セグメンテーション概要

- サンプリングの種類別

- 手動無菌サンプリング

- バッグ

- ボトル

- その他のコンテナ

- 自動無菌サンプリング

- 手動無菌サンプリング

- サンプリング技術別

- オンラインサンプリング

- アットラインサンプリング

- オフラインサンプリング

- 用途別

- 上流プロセス

- 下流プロセス

- エンドユーザー別

- バイオテクノロジーおよび製薬メーカー

- 受託研究・製造機関

- 学術・研究機関

- コンポーネント材料別

- シングルユースアセンブリ

- 再使用可能(ステンレス鋼ベース)システム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算出、および検証

デスクトップリサーチ

デスクトップリサーチは、業界の境界を明確に設定し、バイオ医薬品製造活動に結び付いた現実的な需要ストーリーを構築するために用いられた。無菌性要件については米国FDAおよびEMAのガイダンスライブラリ、微生物学およびサンプリング関連の参照事項についてはUSPの各章、各国で用いられるGMP実務についてはWHOの出版物などの公開資料を参照した。

需要の裏付けとなる数値については、OECDおよび世界銀行のマクロ指標、関連する無菌部材に関する国連Comtradeの貿易統計、バイオプロセス汚染管理およびシングルユース導入を扱う査読付き学術誌などの資料も確認した。その上で、企業の年次報告書、投資家向け説明資料、プレスリリースを用いて製品の位置付けと典型的な価格設定ロジックをマッピングし、企業財務データおよび特許情報の有料サブスクリプションを用いてポートフォリオとイノベーション活動の相互確認を行った。これらのデスクトップリサーチ資料は例示的なものであり、情報の収集、検証、明確化のために他の多数の公開文書やデータセットも使用された。

一次インタビューおよび調査

一次調査は、バイオプロセスサンプリングに関わる製造業者、インテグレーター、エンドユーザーを対象に、品質、製造、調達の各職務に及ぶインタビューおよび構造化調査を中心に実施した。主要地域を対象とし、シングルユースの浸透度、典型的な更新サイクル、上流・下流工程における手動サンプリングと自動サンプリングのバランスに関する前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):14% | APAC: 47% |

| 中堅層:45% | 機能/部門リーダー:36% | EMEA:31% |

| 小規模プレイヤー:22% | マネージャー:50% | アメリカ大陸:22% |

市場規模算出と予測

市場規模の算出はトップダウンとボトムアップの両アプローチを組み合わせたロジックを用いて構築され、まず無菌製造活動とバイオプロセス能力に関する指標を用いて地域別の対応可能なサンプリング需要を再構築し、その後、選択的なロールアップを通じて検証した。実務上は、バイオ医薬品製造強度、シングルユースアセンブリの導入度、プロセストレインあたりの無菌サンプリングポイント数、上流・下流工程における典型的なサンプリング頻度、サンプリング機器およびアクセサリーの観測された価格帯などの指標にモデルを結び付けた。

ボトムアップの検証は、抽出したベンダーカタログとチャネルからのフィードバックを用いて、手動システムと自動システムの現実的な組み合わせを平均販売価格の推移に変換することで実施し、時間の経過とともに生じる組み合わせの変化を調整するのに役立てた。小規模施設や新興市場において直接的な可視性が限られる場合には、類似の工場タイプからの代理的な前提を用いてギャップを処理し、その後一次調査によるフィードバックで補正した。

予測にあたっては、無菌性コンプライアンスの厳格度とシングルユース転換速度に関するシナリオ分析を実施し、その後、可能な場合には短期の過去実績率を用いて軌道を平滑化した。最終予測は、人的ミスを減らすための自動化がどの程度の速さで採用されているか、また調達サイクルが年間の購買パターンにどのように影響するかに関する専門家の合意を反映している。

データ検証と更新サイクル

検証は複数のチェックを通じて実施され、最終的な出力が実際の市場動向と一致するようにしている。モデル化された総計を、地域のバイオ製造拡張に関する報道、無菌部材の貿易動向、シングルユース関連需要の変化といった独立した指標と比較し、差異が大きい場合には再ヒアリングを行って異常値を確認した。

最終承認の前に、モデルは複数のアナリストによって段階的にレビューされ、全体の大部分を左右する前提については必要に応じて再検討・修正される。本レポートは年次で更新され、能力、規制上の要求事項、価格設定に影響を与える大きな出来事が発生した場合には、中間的な更新も行われる。提供直前には、クライアントが入手可能な最新の見解を確実に得られるよう、最終確認が実施される。

Mordor Intelligenceの無菌サンプリング市場規模算出と他の公表推計との比較

無菌サンプリングに関する公表済みの市場価値は、各発行元が境界の設定方法を異にし、また同じ需要サイクルについて異なる時間軸を採用しているため、大きく異なって見えることがある。差異は、手動ツール、自動システム、シングルユースアセンブリの数え方の違い、また推計がバイオプロセス利用に密接に結び付いているか、より広範な実験室用品にまで広がっているかによっても生じる。

上流および下流のサンプリングポイントを追跡し、一次データを用いて構成比と価格の前提を更新することで、Mordor Intelligenceのモデルは、サンプリング機能を持たない近接領域の無菌消耗品ではなく、プロセスサンプリング需要に確実に結び付けられている。対照的に、一部の推計はより広い包含ルールや基準年の設定を用いているように見え、それが2025年から2026年の水準を変動させ、その結果、より長期の予測期間における複利効果を変化させている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.26 B (2025) | |

| 業界発行元A | USD 0.94 B (2025) | 対象となる製品の範囲が狭く、自動化システムやシングルユースサンプリングアセンブリの扱いがより保守的であるように見え、その結果2025年の水準が下がり、予測に入る際の実質的なランレートも低くなっている。 |

| 業界発行元B | USD 1.79 B (2024) | 異なる基準年に系列を固定しており、近接する無菌消耗品や実験室での取り扱い用品を総計に含めるような、より広い範囲を適用している可能性が高く、これにより予測成長を適用する前の出発点が実際より高く見積もられている。 |

この表は、差異の大部分が単一の成長前提によるものではなく、境界設定と基準年の固定方法によって説明されることを示している。対象品目をプロセスサンプリングに特化させ、価格設定と構成比を施設が実際にこれらの部材を購入・更新する方法と照らし合わせて確認することで、得られる数値は年ごとに追跡・再現しやすくなり、計画立案に活用しやすくなる。

レポートで回答される主要な質問

無菌サンプリング市場の現在の規模はどのくらいですか?

無菌サンプリング市場は2026年に14億1,000万米ドルと評価されており、2031年までに24億9,000万米ドルに達すると予測されています。

無菌サンプリング市場内で最も速く成長しているセグメントはどれですか?

自動無菌サンプリングシステムは2031年にかけてCAGR 17.72%で拡大し、手動の代替品を上回っています。

なぜシングルユースアセンブリは無菌サンプリングに人気があるのですか?

洗浄バリデーションを不要にし、切り替え時間を短縮し、汚染リスクを最小化するため、2025年に64.05%の収益シェアを獲得しています。

どの地域が無菌サンプリングの採用をリードしていますか?

北米は成熟したバイオプロセッシングインフラと厳格なFDA監督により、グローバル収益の41.35%を保有しています。

規制の変更は無菌サンプリング需要にどのような影響を与えますか?

更新されたFDAおよびEU GMP附属書1ガイドラインはサンプリング頻度と文書化要件を引き上げ、自動化されたクローズドシステムへの投資を促進しています。

より広範な自動化への主な抑制要因は何ですか?

スキッドあたり50万米ドルから200万米ドルの高い設備投資が、特に新興市場の小規模企業を躊躇させています。

最終更新日: