バイオバンク機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.18 十億米ドル |

| 市場規模 (2031) | 47.85 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

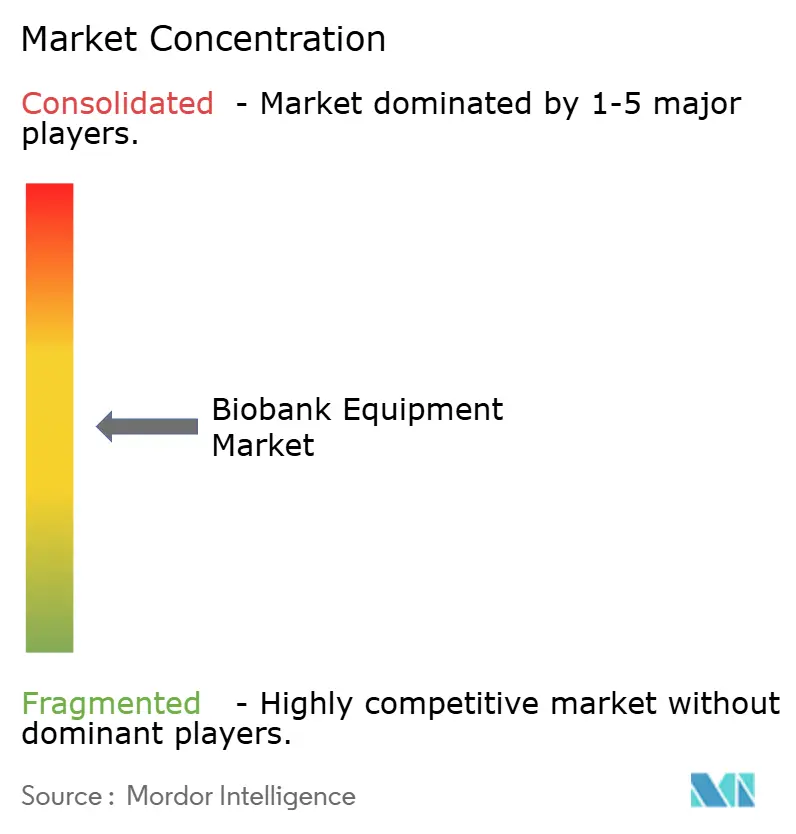

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオバンク機器市場分析

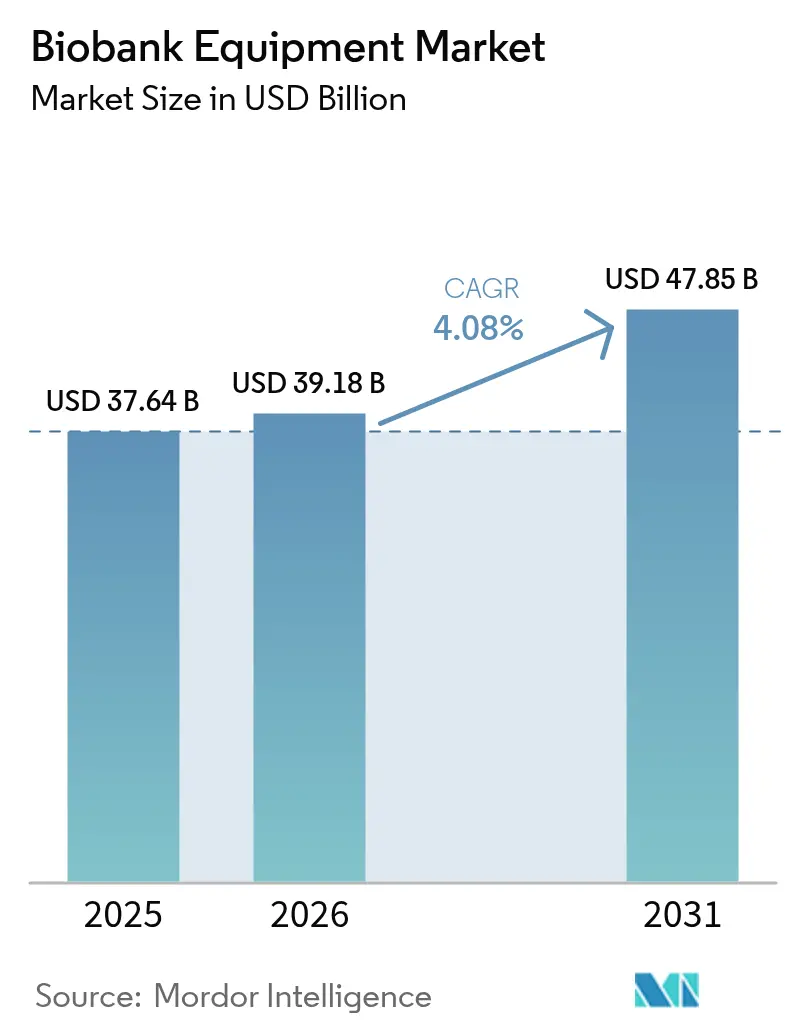

バイオバンク機器市場規模は2025年に376億4,000万米ドルと評価され、2026年の391億8,000万米ドルから2031年には478億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは4.08%である。

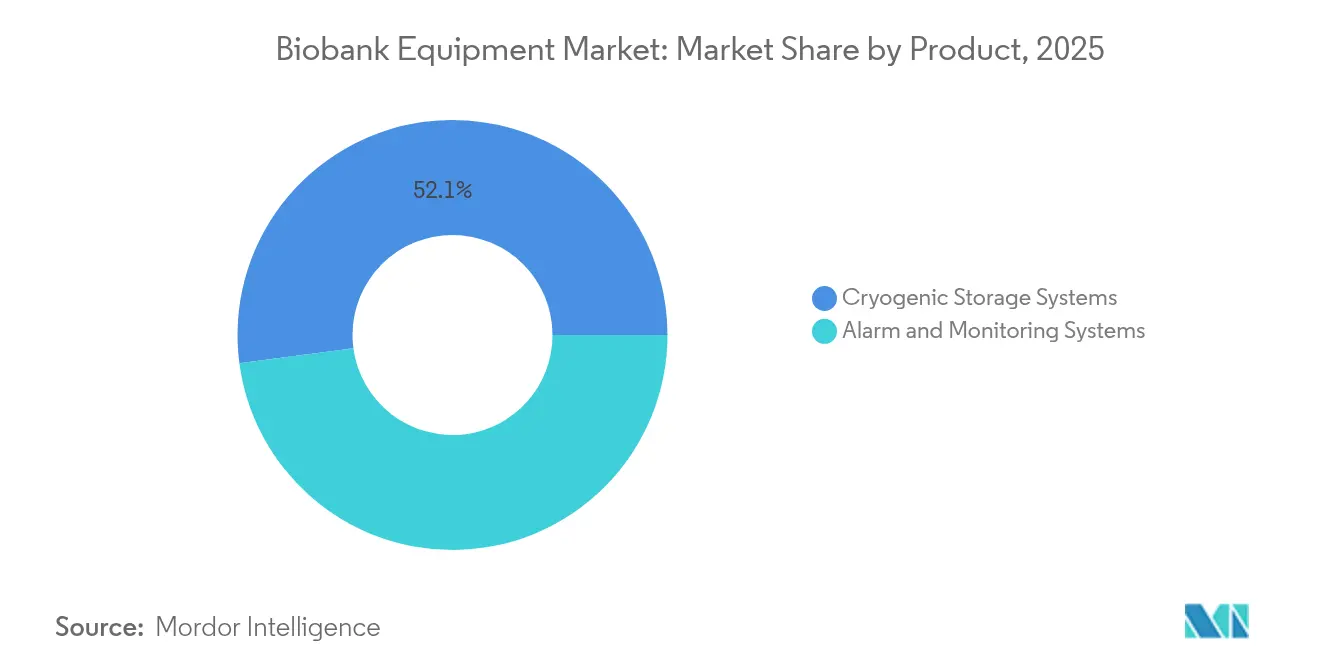

需要は2024年に52.58%のシェアを占める超低温システムに集中しており、先進治療サンプルの保存における同システムの役割を反映している。成長はまた、分散型バイオリポジトリを保護する警報・監視プラットフォーム、再生医療パイプラインの台頭、および国境を越えた品質を標準化する規制の動きからも生じている。北米が支出をリードしているが、アジア太平洋は地域改革が遺伝資源規制を緩和し精密医療プログラムを後押しするなかで最も強い勢いを示している。競争力学は、エネルギー効率の高い設計、AI駆動の在庫管理ツール、および規模と規制対応力を求めるグローバルサプライヤーによる買収活動に左右される。

主要レポートのポイント

- 製品別では、極低温保存システムが2025年のバイオバンク機器市場シェアの52.10%を占め、冷凍庫は2031年までCAGR 5.45%で拡大する見込みである。

- 用途別では、再生医療が2025年のバイオバンク機器市場において36.20%のシェアを有し、2031年まで年率6.12%のCAGRで拡大している。

- エンドユーザー別では、バイオバンク・バイオリポジトリが2025年に44.10%のシェアでトップとなり、病院・診断センターは2031年までCAGR 4.95%で成長する見込みである。

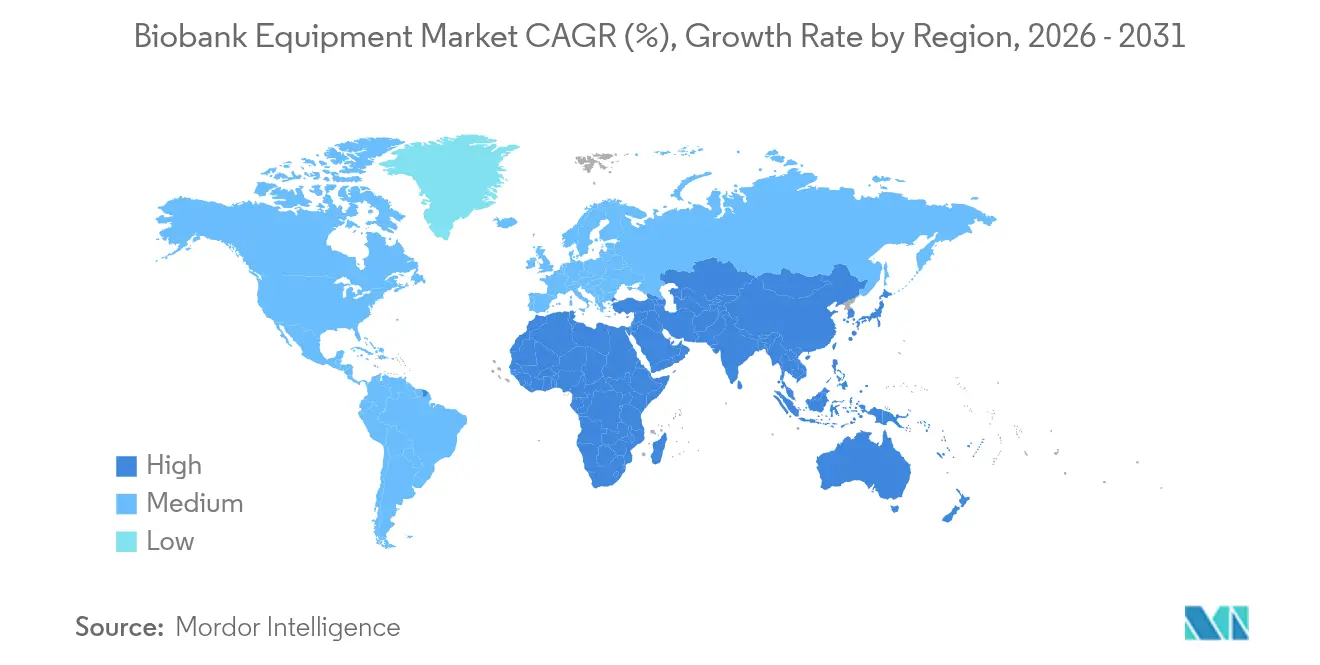

- 地域別では、北米が2025年のバイオバンク機器市場の37.20%を占めたが、アジア太平洋は2031年まで最速のCAGR 7.05%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオバンク機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 幹細胞・再生医療の 進歩 | +1.2% | 北米・EUに集中するグローバル | 中期 (2~4年) |

| 慢性疾患の 有病率上昇 | +0.8% | 高齢化人口でより高い影響を持つグローバル | 長期( 4年以上) |

| 政府・NGOからの 資金調達増加 | +0.7% | 北米、EU、および新興アジア太平洋市場 | 短期( 2年以内) |

| 精密医療サンプルへの 需要増大 | +0.9% | 主に北米・EU、アジア太平洋へ拡大 | 中期 (2~4年) |

| 分散型・患者近傍バイオバンクの 拡大 | +0.6% | 先進市場での早期採用を伴うグローバル | 長期( 4年以上) |

| AI強化型 在庫・アクセス管理 | +0.4% | 当初は先進市場、グローバルに拡大 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

幹細胞・再生医療の進歩

CAR-T細胞療法およびその他の細胞療法に対する規制当局の承認は保存精度の基準を引き上げており、バイオバンク事業者は長期間にわたって生存率を維持できる超低温冷凍庫の採用を促されている。[1]Thermo Fisher Scientific、「英国バイオバンクとのプロテオミクス協力」、thermofisher.com英国バイオバンクのプロテオミクス研究(60万サンプルから5,400種のタンパク質をプロファイリング)などのプロジェクトは、現在リポジトリに投入されている材料の量と多様性を裏付けている。メーカーは温度制御、自動ピック・アンド・プレースロボティクス、監査対応データ記録を一体化した統合システムで対応している。研究グレードからGMP準拠の保存への移行は、ハードウェアとソフトウェアを単一の検証済みパッケージに統合するサプライヤーのマージンを拡大する。商業的な細胞療法プラントが拡大するにつれ、冗長電源と監視への需要も高まり、複数年のサービス契約が締結される。

慢性疾患の有病率上昇

糖尿病、腫瘍学、心血管疾患の縦断的コホートは、マルチオミクス追跡のために数百万のアリコートのアーカイブを必要とし、チェンナイで開設されたインド初の糖尿病バイオバンクにその動向が見られる。このモデルは、既存サンプルを乱すことなく容量を拡張できるモジュール式機器を好む。IoTセンサーは代謝物の完全性を保護するために微小な温度変動を検知し、予知保全により計画外のダウンタイムを削減する。柔軟なラッキング、迅速な液体窒素補充、クラウドダッシュボードを提供するサプライヤーは、数十年にわたるフォローアップを担う公衆衛生プログラムから優先される。このトレンドはまた、サンプル輸送時間を短縮しコールドチェーンリスクを低減する地域サテライトバンクも支援する。

政府・NGOからの資金調達増加

オーストラリアの5億100万米ドルのゲノミクス健康未来ミッションなどの公的投資は、バイオリポジトリのアップグレードのための予算を確保している。[2]オーストラリア政府保健・高齢者ケア省、「ゲノミクス健康未来ミッション」、health.gov.auNIHのAll of Usプログラムは100万人参加者目標に向けて継続しており、高密度冷凍庫と自動アーカイブへの発注を維持している。助成金の基準はエネルギーフットプリントをますます評価するようになっており、ベンダーにACTラベルの公表と自然冷媒コンプレッサーの採用を促している。調達チームはISO認証を取得し世界的なサービスハブを持つサプライヤーを好み、市場リーダーがコンプライアンス能力の拡大を競うなかでM&Aによる統合が進んでいる。

精密医療サンプルへの需要増大

マルチオミクスコンソーシアムは、単一のワークフローでDNA、RNA、タンパク質、代謝物を保存し、トレーサビリティと管理の連鎖を高める保存を必要としている。NIHの健康・疾患マルチオミクスコンソーシアムは、バイオバンクがデータ調和のために満たすべき標準操作パラメータを設定している。[3]国立ヒトゲノム研究所、「健康・疾患のマルチオミクス」、genome.gov自動キャップラベリングとバーコード検証によりエラー率が低下し、AI誘導ピッキングソフトウェアが時間的制約のあるアッセイの検索を高速化する。機器メーカーはスマートラック、RFIDリッド、LIMSコネクタをターンキープロジェクトとして束ね、分析サブスクリプションからの継続的収益を生み出している。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 複雑かつ 多様な規制 | -0.6% | 多管轄業務で最も高い影響を持つグローバル | 短期( 2年以内) |

| 超低温資産への 高い設備投資 | -0.8% | 主に新興市場、先進地域では中程度の影響 | 中期 (2~4年) |

| 環境規制と Fガス段階的廃止義務 | -0.9% | 主に北米・EU、グローバルに拡大 | 短期( 2年以内) |

| データ標準化と LIMSの相互運用性の欠如 | -0.4% | 断片化した市場でより高い影響を持つグローバル | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

複雑かつ多様な規制

国境を越えたリポジトリを管理する事業者は、一貫性のない同意規則、バイオサンプルの輸出制限、冷蔵安全基準に直面している。中国の遺伝資源規制の緩和は長期的にはプラスであるが、多国籍研究に対して短期的なコンプライアンス見直しを強いる。一方、機器メーカーに対するFDAの執行措置は品質上の不備に対するペナルティを示している。小規模サプライヤーは文書化と監査業務の資金調達に苦労しており、専任の規制担当スタッフを持つ既存企業が有利となる。断片化した規制はまた、認証経路が地域によって異なるため、革新的な低地球温暖化係数冷媒の展開を遅らせる。

環境規制とFガス段階的廃止義務

米国環境保護庁は現在、高地球温暖化係数冷媒を使用するユニットに漏洩検知システムを義務付けており、既存設備の改修コストが増大している。並行するEUの措置は炭化水素またはCO₂設計への移行を加速させているが、ラボ管理者は性能上のトレードオフを懸念し、購入サイクルが延長している。メーカーは-80℃での均一性を維持しながらコンプレッサー、センサー、断熱材を再設計しなければならない。研究開発予算が増加し製品ライフサイクルが短縮されることで、一部の新興市場の購入者が吸収できない価格プレミアムが生じる。検証済みの自然冷媒プラットフォームを供給できる企業は先行者優位を得るが、認証待ちがリードタイムを延ばしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:極低温システムが市場の進化を牽引

極低温保存システムは2025年のバイオバンク機器市場の52.10%を占め、先進治療保存における中心的役割を裏付けている。需要は、-80℃の安定性を維持しながら消費電力を20%削減し、大規模な運用コストを低減する超低温冷凍庫に集中している。PHC VIP ECO SMARTラインは、可変速コンプレッサーとドア開閉を記録するクラウドテレメトリーを通じてこの変化を示している。冷凍庫はまた、受託開発製造機関が製造スイート近傍にサテライトリポジトリを増設するなか、2031年までCAGR 5.45%で成長をリードしている。冷蔵庫は短サイクルのサンプル前処理において牽引力を維持し、製氷機は輸送ポッド向けのニッチなツールにとどまっている。警報・監視モジュールは並行して増加しており、既存設備にコンプライアンス機能を後付けする事業者からの受注を獲得している。

エネルギー法制が設計を形成しており、ベンダーは停電時の保持時間を延ばす自然冷媒と現場発泡断熱材の採用を促されている。Haier BiomedicalのCryoBioシリーズは、冗長性を高めるためにデュアルコントローラーとRFIDタグ付きラックを重ね合わせている。ベンダーはまた、保存を中断することなくコンプレッサーを交換したりカメラを追加したりできるようにハードウェアをモジュール化している。実験室情報管理システムとの統合によりデータの継続性が生まれ、研究者はリアルタイムで在庫を照会できる。サービス契約には年次校正、ファームウェアアップデート、エネルギー監査が含まれるようになり、年金収益ストリームが拡大している。オープンAPIとサイバーセキュリティ認証を提供するサプライヤーは、単一画面での監視を求める病院ITチームから優先される。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:再生医療が成長軌道をリード

再生医療ワークフローは2025年に36.20%のシェアを占め、幹細胞および遺伝子編集療法の商業的立ち上げを反映して2031年まで年率6.12%で成長すると予測されている。このセグメントのバイオバンク機器市場規模は、厳密な熱許容差と検証済みの洗浄プロトコルを規定するGMP義務から恩恵を受けている。創薬ラボは、ハイスループットスクリーニングが十分に特性評価されたバイオアーカイブに依存するため、安定した発注を維持している。NIHのAll of Usコホートなどの大規模集団研究は、疫学バンクの容量拡大を継続させている。

マルチオミクス探索は、核酸、タンパク質、代謝物を並べて保存する冷凍庫への需要を刺激している。英国バイオバンクの60万サンプルのプロテオミクスイニシアチブは、迅速なピック率とサンプルレベルのバーコードトレーサビリティの重要性を浮き彫りにしている。自動ハンドリングは凍結融解サイクルを軽減し、バイオマーカー検証に不可欠な分子シグネチャーを保護する。ベンダーはバッチ間の無菌性を維持するためにHEPAフィルタリングチャンバーとUV-C除染を追加している。低結合クライオバイアルやデュアルテンパーシーラーフィルムなどの共同開発消耗品はハードウェア販売を補完し、顧客を独自エコシステムに囲い込む。その結果、設置された冷凍庫1台あたりのライフタイムバリューが向上する。

エンドユーザー別:病院が分散化トレンドを牽引

病院・診断センターは年率4.95%の成長が見込まれており、迅速な臨床判断を支援する患者近傍検体バンキングへの転換を反映している。120V電源とプラグアンドプレイLIMSコネクタを備えた小型冷凍庫は、専門インフラなしにローカル保存を可能にする。バイオバンク機器市場シェアは2025年に44.10%で集中型バイオバンクがリードを維持しているが、その役割は長期アーカイブとオーバーフロー管理へと進化している。製薬・バイオテクノロジー企業はより多くの保存を契約プロバイダーにアウトソーシングし、研究開発のための資本を解放している。

学術機関は自動化の早期採用者として引き続き機能しており、年間900万回のピックが可能なBioArc Ultraプラットフォームを使用した1,600万サンプル拡張のためのAzentaとの契約にその例が見られる。病院ノードがサンプルを収集・前処理してから深冷アーカイブのために国家リポジトリに送付するハイブリッドモデルが登場している。機器ベンダーはそのため、数十の病院地下室に複製可能でありながら中央監視ポータルに接続された標準化モジュールを作成している。分散ネットワーク全体で均一な標準作業手順書を確保するため、トレーニングと認証サービスが差別化要因となっている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のバイオバンク機器市場の37.20%を占め、確立されたNIHおよびFDAの枠組みが厳格な検証規則を満たすサプライヤーを優遇している。All of Usなどのプログラムは冷凍庫の調達を安定させ、カナダのハミルトン周辺の細胞療法回廊は液体窒素リポジトリへの投資を引き付けている。米国の気候政策の変化も低地球温暖化係数プラットフォームへのアップグレードを加速させており、自然冷媒ポートフォリオを持つベンダーが有利となっている。メキシコの成長する医薬品輸出基盤はバッチリリーステストを支援する中規模バイオバンクへの需要を生み出しているが、インフラのギャップが自動化の普及を依然として制限している。

欧州は標準化を推進する国境を越えたデータ共有イニシアチブを背景に安定した拡大を記録している。英国バイオバンクは主要顧客として、ロボットピッカーアームとAI駆動の在庫分析をトライアルしている。ノルトライン・ヴェストファーレンなどドイツのライフサイエンスクラスターはショールーム需要を生み出しており、2026年に開設されるBio-Techneのデュッセルドルフ体験センターにその証拠が見られる。EUグリーンディールの目標はエネルギー効率の高い冷凍庫の購入を強化し、地域の助成金公募はACTラベル付きユニットに追加ポイントを付与するようになっている。

アジア太平洋は精密医療パイロットの拡大により2031年までCAGR 7.05%で最も急成長する地域である。中国の遺伝資源承認の緩和はハードウェアの海外調達を解放し、国内工場は消耗品の生産を増強している。オーストラリアのゲノミクス健康未来ミッションは国家バイオバンキング能力に長期資本を注入し、自動アーカイブへの発注を増加させている。インドの疾患特異的リポジトリ(糖尿病から始まる)は、サプライヤーに第2層都市向けの堅牢で電力安定したシステムの開発を促している。日本と韓国の成熟市場は更新サイクルを維持し、先進的な病院ITスタックと統合する機器を好む。

競争環境

バイオバンク機器市場は中程度に統合されており、グローバルリーダーはM&A、研究開発、規制力を活用している。Thermo Fisherは統合ポートフォリオを深化させるために400億~500億米ドルの買収を計画している。同社は最近、英国バイオバンクのプロテオミクス契約を獲得し、規模の優位性を示した。PHC Corporationはエネルギースマートコンプレッサーで差別化を図り、Haier Biomedicalはアップタイム保証を満たすためにデュアルコントローラーデバイスを推進している。CytivaはCellular Originsと提携して細胞療法製造を自動化しており、保存と処理ラインの融合を示している。

環境コンプライアンスが差別化要因となっている。規制に先駆けて自然冷媒冷凍庫を認証するベンダーは早期シェアを獲得するが、移行が遅い企業は顧客の躊躇に直面する。障害を予測しバッチ検索を最適化するAI対応ダッシュボードは、粘着性のあるソフトウェア収益を追加する。BDが2025年にバイオサイエンスおよび診断ソリューション部門をスピンアウトする決定は、戦略的な再集中が株主価値を解放し成長ニッチへの市場投入を鋭化できることを示している。新規参入者はモジュール式スマート監視センサーを標的にしているが、ハードウェアの既存企業は同様の機能を迅速にバンドルし、インストールベースの堀を維持している。

政府助成金が地域組立を要求する新興市場では日和見的なパートナーシップが生まれている。合弁事業は多国籍企業がローカルコンテンツ規則を乗り越えながらグローバル品質を維持するのに役立つ。全体として、サンプル完全性リスクにより切り替えコストは高いままであり、顧客関係を10年以上にわたって固定し既存企業の地位を強化している。

バイオバンク機器産業リーダー

Becton, Dickinson and Company

Hamilton Company

Merck KGaA

Thermo Fisher Scientific

Azenta Life Sciences (Brooks)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Zhongke Meilingは、イタリア・ボローニャのパラッツォ・デイ・コングレッシで5月13日~16日に開催されたヨーロッパバイオバンクウィーク(EBW)コングレス2025において、最先端のバイオバンキング技術を展示した。ブース番号28に出展した同社は、精密医療エコシステムにおけるバイオ保存科学の推進とグローバルコラボレーションの強化への取り組みを示した。バイオバンキングに特化した主要な国際イベントの一つとして、EBW 2025はZhongke Meilingが50カ国以上から集まった1,500人以上の専門家に対して自動保存システムと超低温ソリューションを紹介するプラットフォームを提供した。

- 2024年5月:Hamilton Storageは、世界で最も包括的な生物医学データベースの一つである英国バイオバンクへの先進的なBiOS自動保存システムの導入を発表した。この戦略的統合は、バイオバンクの長期サンプル保存と検索能力を強化し、人間の健康における発見を加速するミッションを支援するものである。Hamilton BiOSの採用は、大規模バイオバンキングにおける自動化、超低温安定性、データ駆動型サンプル管理への業界トレンドの高まりを示している。

- 2024年5月:Hamilton Storage Technologies Inc.の4台の大容量Hamilton BiOS自動保存システムが、英国バイオバンクのマンチェスターサイエンスパーク新本部に設置された。

- 2024年2月:Azenta Inc.は、高密度でエコフレンドリーな超低温サンプル管理のために設計された先進的な自動システムであるBioArc Ultraを発売した。このソリューションは大規模サンプル管理の効率を向上させる。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、バイオバンク機器市場を、機関・商業・集団バイオリポジトリに保管される生体試料のコールドチェーン保管、リアルタイムモニタリング、および管理された取り出しを目的として専用設計されたすべての資本財と定義する。機器グループは、超低温フリーザー、液体窒素クライオジェニックシステム、冷蔵インキュベーター、自動バイアルピック&プレースロボット、および長期保管サイクルにわたって試料の完全性を維持するアラームまたはデータロギングプラットフォームに及ぶ。

スコープ除外:チューブ、バイアル、試薬、キットなどの消耗品、および研究室情報管理ソフトウェアは、この機器バリュープールの対象外とする。

セグメンテーション概要

- 製品別

- 極低温保存システム

- 冷蔵庫

- 冷凍庫

- 製氷機

- 警報・監視システム

- 極低温保存システム

- 用途別

- 再生医療

- 創薬

- 疾患・疫学研究

- ライフサイエンス・ゲノミクス研究

- エンドユーザー別

- バイオバンク・バイオリポジトリ

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 病院・診断センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

病院系バイオリポジトリの調達マネージャー、国家ゲノムプログラムの運営責任者、および北米・欧州・アジア太平洋地域のOEM製品スペシャリストを対象に、構造化インタビューを実施した。これらの対話により、フリーザー容量稼働率、更新サイクル、価格分散に関する二次的仮定を検証し、最終的なトライアンギュレーション前のシナリオ入力値を確定した。

デスクリサーチ

アナリストは、世界保健機関(WHO)、OECD保健統計、米国国立衛生研究所(NIH)バイオバンクカタログ、超低温ユニットに関するEurostat貿易コード8418サブラインおよびQuestelを通じてアクセスした特許出願などの機関が公開するオープンデータセットをレビューした。企業の10-K、投資家向け資料、各国税関マニフェスト、および業界団体ホワイトペーパー(ISBER、ESBB)は、需要全体を把握するための出荷合計、平均販売価格、および導入ベースのシグナルを提供した。Dow Jones FactivaおよびD&B Hooversは収益の内訳検証に活用した。記載されている情報源は例示であり、網羅的なものではない。

市場規模推計と予測

生産・貿易データに基づくグローバルな導入済みフリーザーおよびクライオジェニック量のトップダウン再構築により、2025年のベースラインを設定する。サプライヤー収益とチャネルASP×ユニットクラスターをサンプリングしたボトムアップチェックにより合計値を校正する。モデル化した主要変数には、生体試料在庫の増加、ゲノムシーケンシングスループット、幹細胞療法臨床試験数、フリーザーの平均交換間隔、およびエネルギー効率モデルへの移行に影響する地域別電力コスト動向が含まれる。ARIMAの拡張と組み合わせた多変量回帰により、各ドライバーを2030年まで予測する。ボトムアップ入力のギャップは、インタビュー対象者と検証した弾力性を用いて補完する。

データ検証と更新サイクル

アウトプットは過去系列、ピアベンチマーク、およびライブ出荷アラートとの分散スクリーニングを経た後、シニアアナリストが承認する。レポートは年次で更新され、資金調達の急増、供給ショック、または規制変更が見通しに重大な影響を与える場合には中間更新を実施する。

Mordorのバイオバンク機器ベースラインが意思決定者の信頼を獲得する理由

公表値が異なるのは、企業によってスコープの境界、価格前提、および更新頻度が異なるためである。

主なギャップ要因には、培地・消耗品が含まれているか否か、再生品ユニットが計上されているか否か、通貨換算年度、および設備投資シナリオの積極性が含まれる。Mordorのアナリストは機器のみのクリーンなベースラインを報告し、コンサンサスASPトレンドを採用し、年次更新を行う一方、一部のパブリッシャーはより長い期間にわたって予測を固定している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 37.64 B(2025年) | Mordor Intelligence | - |

| USD 3.70 B(2025年) | Regional Consultancy A | フリーザー販売のみに限定、クライオジェニックオートメーションを除外 |

| USD 7.37 B(2024年) | Global Consultancy B | 機器と一部の消耗品を合算、旧通貨レートを使用 |

| USD 2.50 B(2023年) | Trade Journal C | 貿易データとの照合なしにベンダーアンケートサンプルを使用 |

総じて、クライアントは検証可能な変数に基づく透明性の高いベースラインを得ることができ、多段階チェックにより整合性が確保され、急速に変化するゲノム研究予算に対応できる頻度で更新される。

レポートで回答される主要な質問

バイオバンク機器市場の現在の規模はどのくらいか?

バイオバンク機器市場は2026年に391億8,000万米ドルと評価されており、2031年までに478億5,000万米ドルに達すると予測されている。

最も急成長している製品セグメントはどれか?

特に超低温モデルの冷凍庫は、再生医療プラントが生産ニーズを拡大するなか、2031年までCAGR 5.45%で拡大している。

アジア太平洋が最も急成長する地域市場である理由は何か?

中国における規制改革、オーストラリアにおける大規模ゲノミクス資金調達、インドにおける疾患特異的バンクが、アジア太平洋の2031年までのCAGR 7.05%を牽引している。

環境規制は購買決定にどのような影響を与えているか?

米国およびEUのFガス規制は、漏洩検知システムを備えた自然冷媒冷凍庫への購入者の移行を促し、機器の更新サイクルの加速を促している。

最大の市場シェアを持つ用途分野はどれか?

再生医療は細胞・遺伝子療法の商業的展開により2025年に36.20%のシェアでリードしている。

市場を支配する競争戦略はどのようなものか?

グローバルリーダーは大規模買収を追求し、AI駆動の監視を組み込み、進化する規制基準を満たして長期サービス契約を確保するために低地球温暖化係数技術を認証している。

最終更新日: