グローバル工業微生物学市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

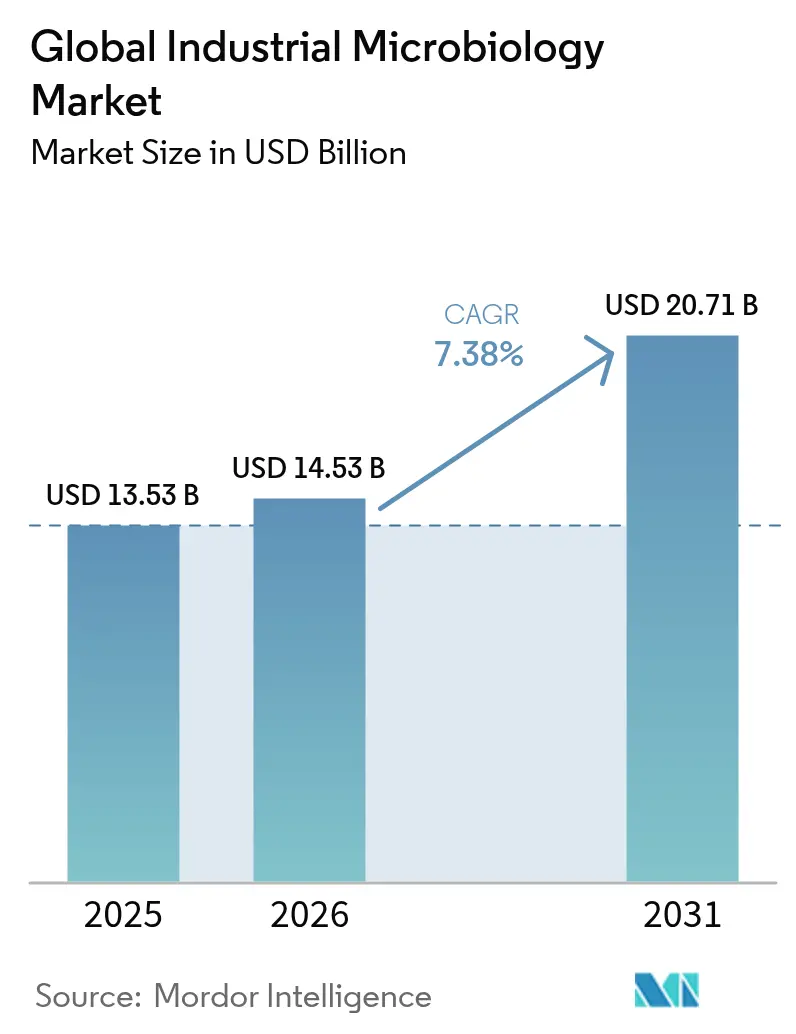

| 市場規模 (2026) | 14.53 十億米ドル |

| 市場規模 (2031) | 20.71 十億米ドル |

| 成長率 (2026 - 2031) | 7.38% CAGR |

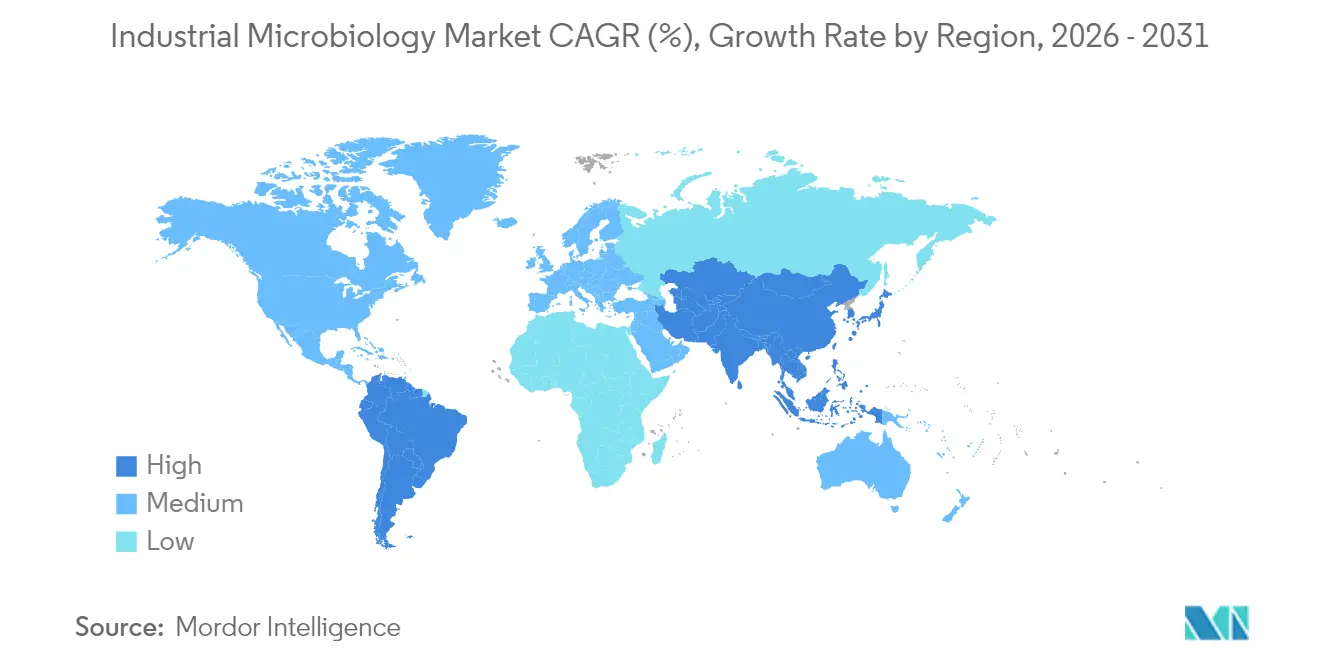

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

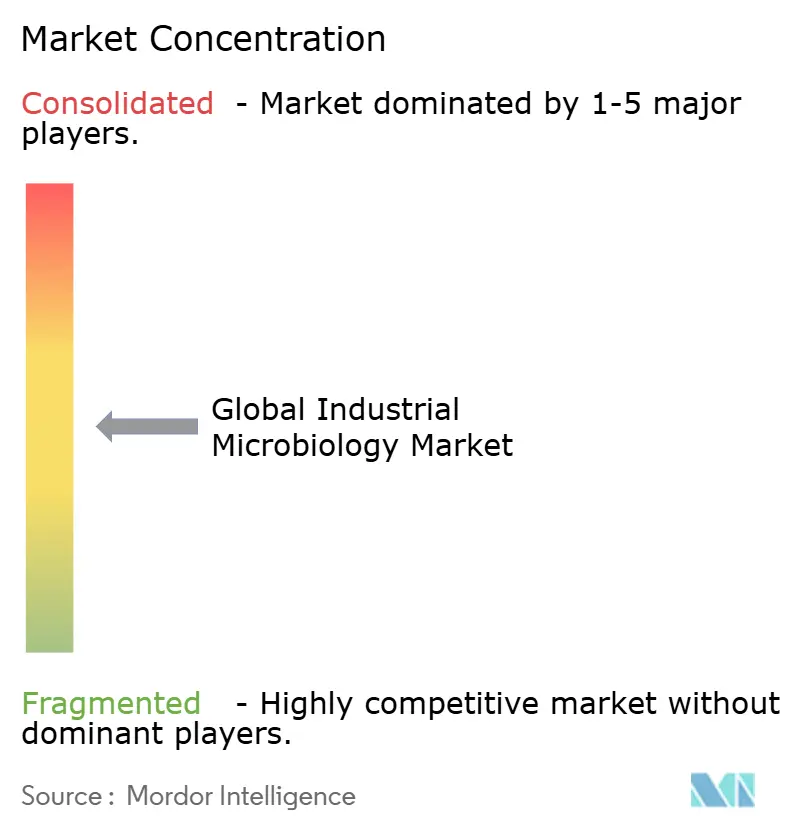

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル工業微生物学市場分析

2026年の工業微生物学市場規模は145億3,000万米ドルと推定され、2025年の135億3,000万米ドルから成長し、2031年には207億1,000万米ドルに達する見込みであり、2026年〜2031年にかけて7.38%のCAGRで成長する。バイオプロセシング、精密発酵、ESG主導の廃棄物バイオ修復プロジェクトがサービスプロバイダーに新たな収益源をもたらすことで、需要は従来の品質管理試験を超えて拡大している。培養肉施設に起因する迅速な無菌試験およびエンドトキシンスクリーニング要件と、複数の法域における厳格化されたGMO監視が、グローバルサプライチェーン全体のバリデーションプロトコルを再構築している。サプライヤーの混乱—特に2024年のBDによるBACTEC血液培養バイアルの供給不足—は、マルチソース調達戦略および自動化された在庫追跡への関心を高め、ラボの稼働継続性を確保しようとしている。主要ベンダーが買収、シングルユース型バイオリアクターの革新、AIを活用した汚染検出ソフトウェアを推進し、スピード、データ整合性、サイバーセキュリティ耐性において差別化を図ることで、競争の激化が加速している。

主要レポートのポイント

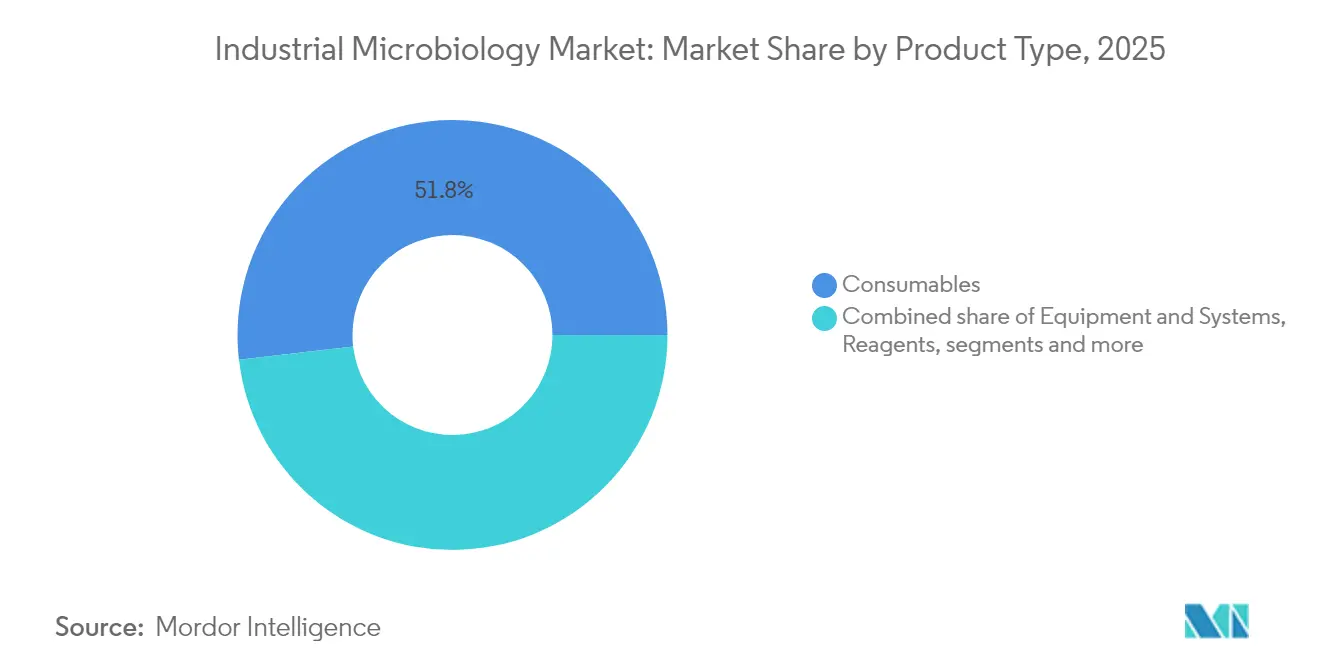

- 製品タイプ別では、消耗品が2025年に51.84%の収益シェアをリードし、試薬は2031年にかけて9.04%のCAGRで拡大する見込みである。

- 用途別では、食品・飲料が2025年に工業微生物学市場シェアの32.05%を占め、製薬・バイオテクノロジーは2031年にかけて9.96%のCAGRで拡大している。

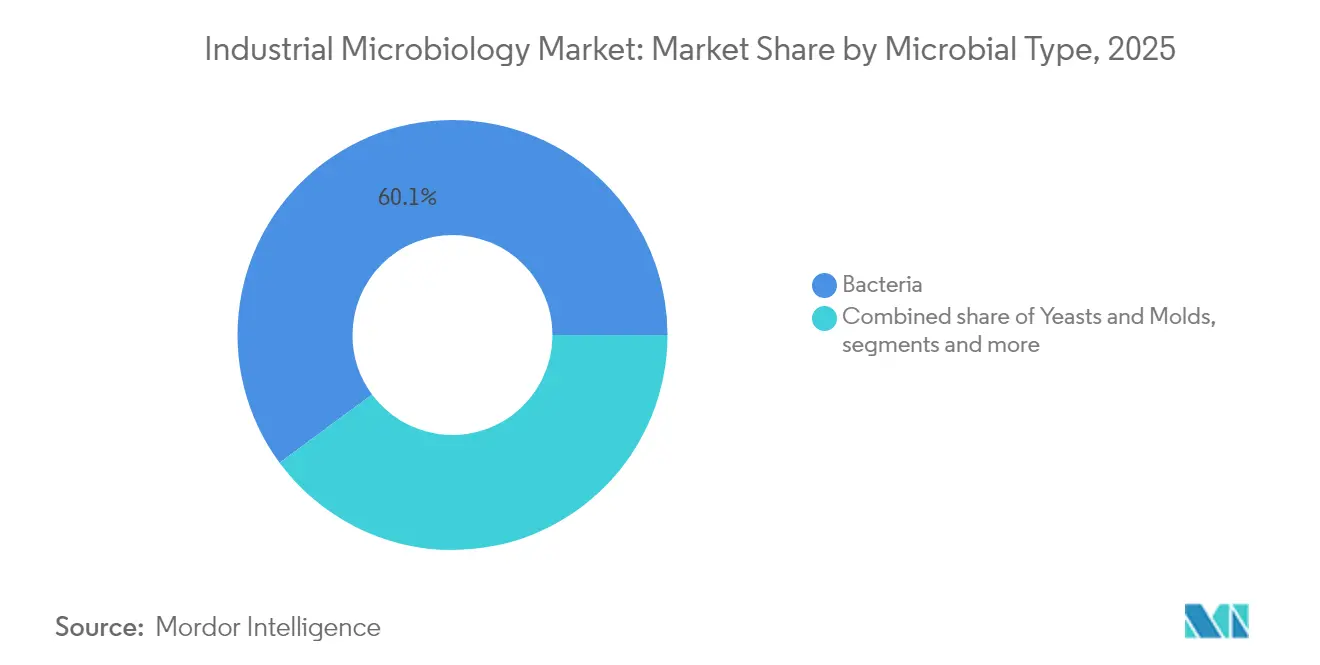

- 微生物タイプ別では、細菌が2025年に工業微生物学市場規模の60.12%のシェアを占め、ウイルス・ファージが2031年にかけて最速の9.34%のCAGRを示している。

- 試験タイプ別では、バイオバーデン試験が2025年に工業微生物学市場規模の45.58%のシェアを占め、エンドトキシン試験は2031年にかけて9.01%のCAGRが見込まれている。

- 地域別では、北米が2025年に工業微生物学市場シェアの36.34%を占め、アジア太平洋は2031年にかけて10.05%のCAGRで成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル工業微生物学市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養補助食品・発酵製品に対する需要の増大 | +1.8% | グローバル、APACが成長をリード | 中期(2〜4年) |

| 食品安全への懸念の高まりと厳格な規制 | +1.5% | 北米・EUがグローバルに拡大 | 短期(2年以内) |

| R&D支出の増加とバイオファーマパイプラインの拡大 | +1.2% | 北米、EU、APACの加速 | 長期(4年以上) |

| バイオ燃料・酵素向け工業発酵の拡大 | +0.9% | グローバル、工業ハブ | 中期(2〜4年) |

| 培養肉製造における迅速なQCニーズ | +0.6% | 北米・EUが早期採用 | 長期(4年以上) |

| ESG資金によるマイクロバイオーム廃棄物バイオ修復プロジェクト | +0.4% | グローバル、EUが規制をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栄養補助食品・発酵製品に対する需要の増大

アジア全域でのプロバイオティクス消費の急増—Zuellig Pharmaがインドネシア、フィリピン、台湾でOMNi-BiOTiC株を販売するための10年間の提携に代表される—は、ラボに対して代謝物プロファイリングと並行したローカライズされた株特性評価サービスの提供を促している。工業微生物学市場は、病原体検出から、生物活性と地域の味覚嗜好を定量化するより深い機能的分析へとシフトしている。メーカーはまた、現地の規制要件に合わせた製剤を調整しており、新興経済国における迅速な微生物品質試験インフラへの需要を加速させている。うま味調味料からバイオ由来甘味料に至る発酵由来成分の多様化は、汚染物質およびオフターゲット代謝物に対する新たなQCチェックポイントを追加している。これらの変化は、消耗品の継続的な需要を持続させ、主要サプライヤーとの長期的な試薬契約を強固なものにしている。

食品安全への懸念の高まりと厳格な規制

サプリメントシェイクに関連したリステリア菌のリコールが相次いだことで、規制当局は汚染確認のターンアラウンド目標を厳格化し、ハイスループットPCRおよび全ゲノムシーケンシングワークフローの採用を促進した。[1]Contagion、「リステリア菌アウトブレイクがPrairie Farmsサプリメントシェイクに関連」、contagionlive.com FDAの更新された製薬微生物学マニュアルは、21 CFR 11準拠のデータキャプチャシステムとシームレスに統合される、調和されたエンドトキシンおよび抗菌有効性アッセイを要求している。bioMérieuxなどのベンダーは、デジタル環境モニタリングと監査対応の電子記録を組み合わせた3P ENTERPRISEプラットフォームで対応した。ブロックチェーンを活用したサプライチェーンの透明性がさらなる文書化レイヤーを追加し、QCラボに対して改ざん防止の微生物試験レポートの生成を義務付けている。これらの圧力は総じて、進化するグローバル基準を満たしながら結果サイクルを短縮できる自動インキュベーター、迅速リーダー、ミドルウェアへの支出を増加させている。

R&D支出の増加とバイオファーマパイプラインの拡大

Thermo Fisherの20億米ドル、4年間にわたる米国設備増強は、大規模バイオロジクス、細胞・遺伝子治療製造へのセクターの注力を示している。SartoriusのLFB Biomanufacturingとの協業を伴う5億6,000万ユーロの拡張は、機器サプライヤーをハイスループットの無菌試験、マイコプラズマ試験、遺伝的安定性評価への需要増大に合わせている。[2]Sartorius、「SartoriusとLFB BIOMANUFACTURINGが細胞株開発で協業」、sartorius.com BASFとAcies Bioの再生可能メタノールプラットフォームに代表される精密発酵イニシアチブは、株安定性モニタリングおよびパスウェイバリデーションアッセイの必要性をさらに高めている。バイオロジクスが2028年までにグローバル製薬売上の45%に近づくと予測される中、迅速エンドトキシンキットやウイルスベクター安全性スクリーニングなどの専門的な工業微生物学市場の提供物は、GMP準拠に不可欠なものとなっている。長期的には、自動化されたQCループを備えた統合シングルユースシステムが、大規模CDMOにわたるベンダーロックインを強固にすると期待されている。

バイオ燃料・酵素向け工業発酵の拡大

Novonesisは、NovozymesとChr. Hansenの37億ユーロの合併から誕生し、現在23以上の製造拠点と約40のR&Dセンターを運営している。この統合された規模により、同社は工業用酵素およびその他の発酵由来成分への需要増大に対応できる体制を整えている。この統合はセクターの発酵能力拡大への意欲を示しており、プロセス開発者に対して、多様な生産環境でバッチ失敗率を削減しながら効率を高める高度な微生物モニタリングツールの導入を促している。[3]Novonesis、「NovozymesとChr. Hansenの統合完了」、novonesis.comThermo Fisherの新しいシングルユースDynaDriveバイオリアクターは生産性を27%向上させており、高付加価値酵素およびバイオ燃料ラインにおけるクローズドループ汚染制御の必要性を反映している。ESGの義務化により、バイオリファイナリーは持続可能性の主張を証明するために24時間365日の自動微生物モニタリングを採用するインセンティブを得ている。その結果、予測分析とクラウドベースのダッシュボードを提供するサービスプロバイダーが工業微生物学市場において競争上の優位性を獲得している。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品源におけるGMOをめぐる規制上の対立 | -0.8% | グローバル、EU・米国間の乖離が顕著 | 中期(2〜4年) |

| 製品リコールの増加による監視の強化 | -0.6% | 北米・EU | 短期(2年以内) |

| 特殊培地原材料のサプライチェーンの不安定性 | -0.5% | グローバル、途上国地域が脆弱 | 短期(2年以内) |

| 自動化微生物学データシステムに対するサイバーセキュリティリスク | -0.3% | グローバル、自動化施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品源におけるGMOをめぐる規制上の対立

CRISPR編集作物に対する異なる規制枠組みは、EUが新ゲノム技術に対する二重の規制経路を提案し、米国がICHを通じた調和に傾く中、コンプライアンスの複雑性を生み出している。グローバルクライアントにサービスを提供する試験ラボは、並行したプロトコル、認証、報告フォーマットを維持しなければならず、運営コストが増加し、熟練労働力の余力が圧迫されている。中国の強化されたバイオセーフティ監視は、輸出業者に対して遺伝子改変微生物の株系統から最終製品までのトレーサビリティの証明を義務付けている。CRISPR作物の特許件数が1,900件を超えながらも統一的な取り扱いが欠如しているため、工業微生物学市場のQCプロバイダーはGMO特有の分析プラットフォームへの設備投資計画において不確実性に直面している。これらの不一致は、改変生物に特化した迅速微生物アッセイの国境を越えた採用を遅らせている。

特殊培地原材料のサプライチェーンの不安定性

3Mの食品安全ラインのNeogenへの移管により、ラボはPetrifilmプレートおよび分子検出試薬全体にわたる包装・文書変更のバリデーションを余儀なくされ、一時的にスループットが圧迫された。BDのBACTECバイアルの供給不足は、単一ソース供給モデルの脆弱性を浮き彫りにし、病院が検査を配給し、結果のばらつきリスクを伴う暫定的な代替品を調達する事態を招いた。パンデミック後の積み残しにより、微生物学ラボの80%が人員不足に陥り、コンティンジェンシープランニングの取り組みが複雑化している。Fisher ScientificのSureTRACEなどのイニシアチブが強化された出所追跡を提供しているものの、高純度寒天、タンパク質加水分解物、特殊染料は依然として地理的に集中した原材料生産者に依存している。したがって、マルチサプライヤー認定パイプラインが成熟するまで、持続的な原材料の不安定性が工業微生物学市場の近期成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が収益源を持続

消耗品は2025年のグローバル収益の51.84%を占め、日常業務における重要な役割を示している。試薬量は自動化サイクルごとに増加し、消耗品に関連する工業微生物学市場規模は、ハイスループット機器がより大きなロット認定バッチを要求するにつれて、2031年にかけて7.22%のCAGRで成長すると予測されている。培地・培養調製品は、製薬クリーンルームの環境モニタリングガイドラインの厳格化と並行して拡大している。RFID対応バイアルおよびプレートは在庫精度を向上させ、リモートバッチリリース検証をサポートし、ブランド使い捨て品へのラボの依存度を深めている。

機器・システムセグメントは、洗浄バリデーション工程を50%削減するシングルユース技術の恩恵を受けているが、設備予算が複数年サイクルに従うため、そのシェアの成長はより緩やかである。ろ過および遠心分離の革新は、上流で外来微生物を遮断するクローズドシステム構成を支持している。自動コロニーカウンターはアナリストの作業時間を削減し、スループットの向上とサプライヤーへの試薬プルスルーの増大につながっている。このような相乗効果により、ベンダーは競争が激化する中でもマージンを守ることができる。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途分野別:製薬の加速が食品の優位性を上回る

食品・飲料セクターは、グローバルHACCP基準を背景に2025年の工業微生物学市場シェアの32.05%を占めた。しかし、製薬・バイオテクノロジーセグメントは2031年にかけて9.96%のCAGRを達成すると予測されており、エンドトキシン、マイコプラズマ、無菌試験キットの工業微生物学市場規模を拡大している。成長は細胞・遺伝子治療製造において最も強く、迅速リリース試験が製品リードタイムを数週間短縮できる。

環境試験は、ESG主導の修復資金が工業サイトにおける石油、重金属、PFASのマイクロバイオームベースの浄化を支援するにつれて注目を集めている。農業用途では、植物成長促進根圏細菌を用いた土壌健全性プロファイリングがますます重要になっており、化粧品ブランドは生きた培養物の安定性評価を必要とするマイクロバイオームフレンドリーな製剤に投資している。これらの多様化したユースケースはサービスプロバイダーのリスクを分散させ、業種を超えた幅広い機器普及を支えている。

微生物タイプ別:ウイルス・ファージが細菌の優位性に挑戦

細菌は2025年のグローバル収益の60.12%を占め続け、発酵および安全性試験における重要性を反映している。しかし、遺伝子治療ベクター生産およびファージ療法試験の進展に伴い、ウイルス・ファージは9.34%のCAGRで成長している。このシフトは、治療用ベクターを外来因子から分離できる高感度qPCRパネルおよび次世代シーケンシングワークフローの調達を促進している。

酵母・カビは、特に穀物・飲料チェーンにおいてマイコトキシンコンプライアンスが厳格な分野で重要性を維持している。新興の合成生物学コンストラクトは古典的な分類学を曖昧にし、ラボに対して微生物コミュニティ全体をマッピングするバイオインフォマティクスパイプラインの導入を義務付けている。工業微生物学市場は、複雑な再バリデーションなしに細菌、ウイルス、真核生物のターゲット間を切り替えられるモジュール型プラットフォームアッセイへの需要増大を目の当たりにしている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

試験タイプ別:エンドトキシン試験が勢いを増す

バイオバーデン試験は2025年に45.58%のシェアをリードしたが、エンドトキシン試験の9.01%の予測CAGRは、バイオロジクスにおけるパイロジェン汚染への警戒の高まりを示している。FDAが動物使用を削減するリムルス変形細胞溶解物の代替品を奨励するにつれて、迅速エンドトキシンキットの工業微生物学市場規模はさらに拡大している。AIを活用したUV吸光度分光法は、無菌試験のサイクルタイムを14日から30分未満に短縮でき、先進治療のリリースワークフローを再構築している。

遺伝的安定性、ウイルスクリアランス、環境モニタリングアッセイをカバーする「その他」カテゴリーは、連続バイオプロセシングがメーカーにリアルタイムの微生物監視の組み込みを促すにつれて拡大している。MilliporeSigmaのAptegra CHOアッセイは遺伝的安定性試験コストを43%削減し、次世代シーケンシングがQC経済学を再定義する方法を例示している。

地域分析

北米のリーダーシップは、成熟したGMP施行と、Thermo Fisherの20億米ドルの米国増強プログラムなどの継続的な設備投資から生まれており、現地のシングルユース培地生産を拡大し、サプライ耐性を強化している。カナダのバイオテクノロジークラスターは有利なR&D税額控除を活用して植物性食品向けの微生物コンソーシアムを開発し、メキシコの生産者はUSMCA食品安全監査を満たすための国境を越えた調和に注力している。自動化データシステムを対象としたサイバーセキュリティフレームワークは、ロールベースのアクセス制御と暗号化バックアップを組み込む地域ベンダーをさらに差別化している。

アジア太平洋の二桁成長は、グローバルcGMP認定を求める中国の国家支援バイオロジクス工場、インドのワクチンおよびバイオシミラー輸出業者、先進的な株安定性分析を必要とする日本の機能性食品企業から生まれている。韓国とオーストラリアにおけるmRNA施設への政府支援も迅速なQCソリューションへの需要を加速させている。消耗品生産をローカライズする地域サプライヤーはリードタイムを短縮し、輸入関税を回避することで、確立された多国籍企業からシェアを獲得している。

欧州は規制の厳格さとグリーントランジションのインセンティブのバランスを取っている。EUのISCC Plus認証への推進は、Sartoriusの化石プラスチック50%削減マイルストーンに示されるように、再生可能プラスチック消耗品の採用を促進している。ドイツとフランスは予測微生物分析を展開するバイオプロセス4.0パイロット工場をリードし、英国はファージ療法R&Dへの公的資金を投入している。しかし、異なるGMO規制により、多国籍ラボは二重プロトコルを実行することを余儀なくされ、国境を越えた効率性をわずかに制約している。

競争環境

工業微生物学市場は中程度の統合を示している。Thermo Fisherによる41億米ドルのSolventumの精製部門の買収は下流のフットプリントを拡大し、一方で検討中の微生物学ユニットの40億米ドルの売却は、高成長隣接分野に注力するためのポートフォリオ整理を示している。bioMérieux、Merck KGaAのMilliporeSigma、DanaherのCytivaは、サンプル調製、インキュベーション、検出、コンプライアンスアーカイブを一つのエコシステムに統合する自動化戦略を推進している。Novonesisは拡大された酵素ライブラリーを活用して、食品およびバイオ燃料アカウントへのQC試薬のクロスセルを行っている。

プライベートエクイティの関心が高まっており、Thermo Fisherへの微生物学ユニット売却の可能性に関するアプローチや、BDによる34億米ドルの診断・バイオサイエンス部門のスピンオフ意向がその証拠であり、競争の構図を再構築する可能性がある。Tetsuwan Scientificのような小規模イノベーターは、反復的なベンチ作業を自動化するAI駆動のロボット科学者のシードファンディングを獲得し、新規参入者の障壁を低下させる脅威となっている。サイバーセキュリティをデザインに組み込んで早期投資するベンダーは、データ整合性監査が製薬・食品顧客全体でベンダー選定基準の中心となるにつれて、評判上の優位性を得ている。

消耗品の粘着性が機器マージンの希薄化を相殺し、複数年のサービス契約がソフトウェアサブスクリプションを固定するため、価格圧力は抑制されたままである。それでも、ラボはサプライショックを緩衝するためにデュアルソーシング契約の交渉を続けている。地域的に冗長な工場を通じて継続性を保証できるサプライヤーは、OEM認定リストで優先的な地位を享受し、後発参入者への障壁を強化している。

グローバル工業微生物学業界リーダー

bioMerieux SA

Bio-Rad Laboratories Inc.

Thermo Fisher Scientific Inc.

Becton Dickinson and Company

Qiagen NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Thermo Fisherが微生物学ユニットの40億米ドルの売却を検討しており、統合に注力する投資家に買収機会を開く可能性がある。

- 2025年4月:Thermo Fisherが5L DynaDriveシングルユースバイオリアクターを発売し、生産性を27%向上させ、CDMOに向けて5,000Lまでスケールアップ可能。

- 2025年3月:SartoriusがフランスおよびUKサイトのISCC Plus認証を取得し、AmbrバイオリアクターにおけるAmbr化石プラスチックの50%削減を実現。

- 2025年2月:Thermo FisherがSolventumの精製・ろ過事業を41億米ドルで買収し、5年目までに1億2,500万米ドルのシナジーを見込む。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本調査では、産業微生物学市場を、工場、醸造所、バイオリファイナリー、および修復プラント内で微生物を意図的に培養・検出・制御する目的で設計された培地、試薬、シングルユース濾過または検出用消耗品、ならびに発酵、無菌試験、および環境モニタリング機器から得られる年間収益として定義する。患者診断または学術的基礎研究に限定された活動は、この範囲外とする。

臨床診断用微生物学キットおよびアウトソーシングされた検査サービスは対象外とする。

セグメンテーション概要

- 製品タイプ別

- 機器・システム

- 発酵システム

- バイオリアクター・発酵槽

- ろ過・遠心分離システム

- その他

- 消耗品

- 培地・培養調製品

- ペトリ皿・バイアル

- その他の消耗品

- 試薬

- 酵素・バッファー

- その他

- 機器・システム

- 用途分野別

- 食品・飲料業界

- 製薬・バイオテクノロジー業界

- 農業業界

- 環境業界

- 化粧品・パーソナルケア業界

- その他の用途分野

- 微生物タイプ別

- 細菌

- 酵母・カビ

- ウイルス・ファージ

- 試験タイプ別

- 無菌試験

- バイオバーデン試験

- エンドトキシン試験

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア全域にわたる製薬発酵メーカーの品質管理マネージャー、飲料技術者、シングルユース機器サプライヤー、および規制当局と対話し、その知見により使用率、価格帯、および差し迫った規制変更を前提条件確定前に検証した。

デスクリサーチ

USDAリコールダッシュボード、EUの食品・飼料に関する迅速警告システム(RAPID Alert System for Food and Feed)、OECDバイオエコノミー指標、および米国FDA査察引用事例などのオープンポータルを通じて、生産量、リコール通知、および検査強度のマッピングから着手した。企業の10-K、投資家向け資料、および品質マニュアルにより平均販売価格を精緻化し、Questelの特許クラスターにより新興バイオプロセスツールを特定した。収益の内訳はD&B HooversおよびDow Jones Factivaで相互検証され、地域全体にわたる監査可能な初期推計が得られた。これらの例は、参照した広範な文書群のごく一部に過ぎない。

市場規模の算定と予測

トップダウン構造では、バッチ数、検査頻度、および交換サイクルを支出プールに結び付け、培地および機器販売のボトムアップ積み上げを妥当性確認として活用する。1,000リットルランあたりの培地消費量、フィルター交換頻度、精密発酵能力の追加、および地域別GMP査察強度などの主要変数が、政策変動に対するシナリオ分析を補完する多変量回帰モデルに投入される。チャネルチェックの範囲は、両アプローチが収束するまでのギャップを埋める役割を果たす。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、ピアレビュー、およびシニアによる最終承認を経る。モデルは12ヶ月ごとに更新され、重大な能力変化または規制上の変動が生じた場合には中間更新が実施されるため、クライアントは常に最新のベースラインを受け取ることができる。

産業微生物学ベースラインの信頼性について

公表値がしばしば異なるのは、出版社がカットオフ年、製品バスケット、価格体系、および更新頻度を異なる形で選択するためである。

2025年のベースラインであるUSD 135.3億は、消耗品と資本財の完全なスタックに基づいており、新たなフィールドエビデンスが得られるたびに変数を再調整する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 13.53 B(2025年) | Mordor Intelligence | - |

| USD 11.12 B(2022年) | Global Consultancy A | 基準年が古い、試薬のみのスコープ |

| USD 14.44 B(2024年) | Regional Insights Firm B | 資本財を除外、固定3%価格上乗せ |

この比較は、当社の厳格なスコープ選定、変数追跡、および年次更新が、意思決定者が依拠できる透明性の高い均衡のとれたベースラインを提供することを示している。

レポートで回答される主要な質問

工業微生物学市場の現在の規模はどのくらいか?

市場は2026年に145億3,000万米ドルと評価されており、2031年までに207億1,000万米ドルに達すると予測されている。

最も成長が速い地域はどこか?

アジア太平洋は2031年にかけて10.05%のCAGRで拡大すると予測されており、バイオ医薬品の生産能力増強とプロバイオティクス消費の増加が牽引している。

エンドトキシン試験の需要が高まっている理由は何か?

バイオロジクスの生産が拡大しており、規制当局がパイロジェン限度を厳格化しているため、エンドトキシン試験は9.01%のCAGRに押し上げられており、他のどの試験カテゴリーよりも速い成長を示している。

サプライヤーはより厳格な食品安全規制にどのように対応しているか?

主要ベンダーは現在、リアルタイムのトレーサビリティと21 CFR 11コンプライアンスのニーズを満たすために、デジタル環境モニタリング、ブロックチェーン対応の文書化、迅速PCRプラットフォームを組み込んでいる。

自動化は競争優位においてどのような役割を果たしているか?

サンプル調製、インキュベーション、検出、データ整合性を統合したプラットフォームは、ターンアラウンドタイムを短縮し、監査対応力を向上させ、ベンダーが複数年のサービス契約を確保するのに役立っている。

最終更新日: