バイオプリザベーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.65 十億米ドル |

| 市場規模 (2031) | 14.04 十億米ドル |

| 成長率 (2026 - 2031) | 19.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

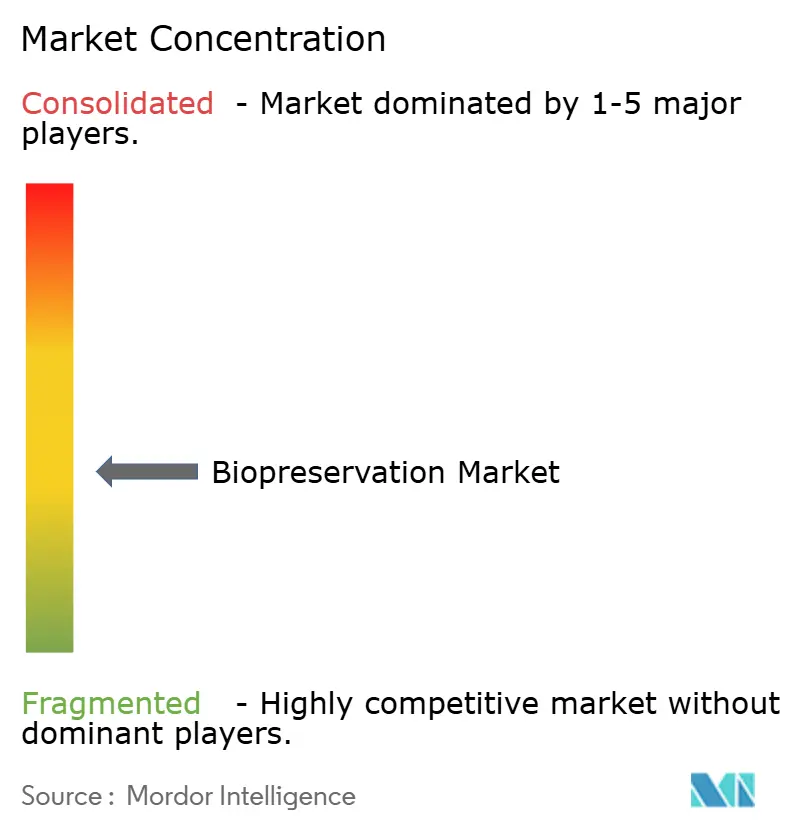

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオプリザベーション市場分析

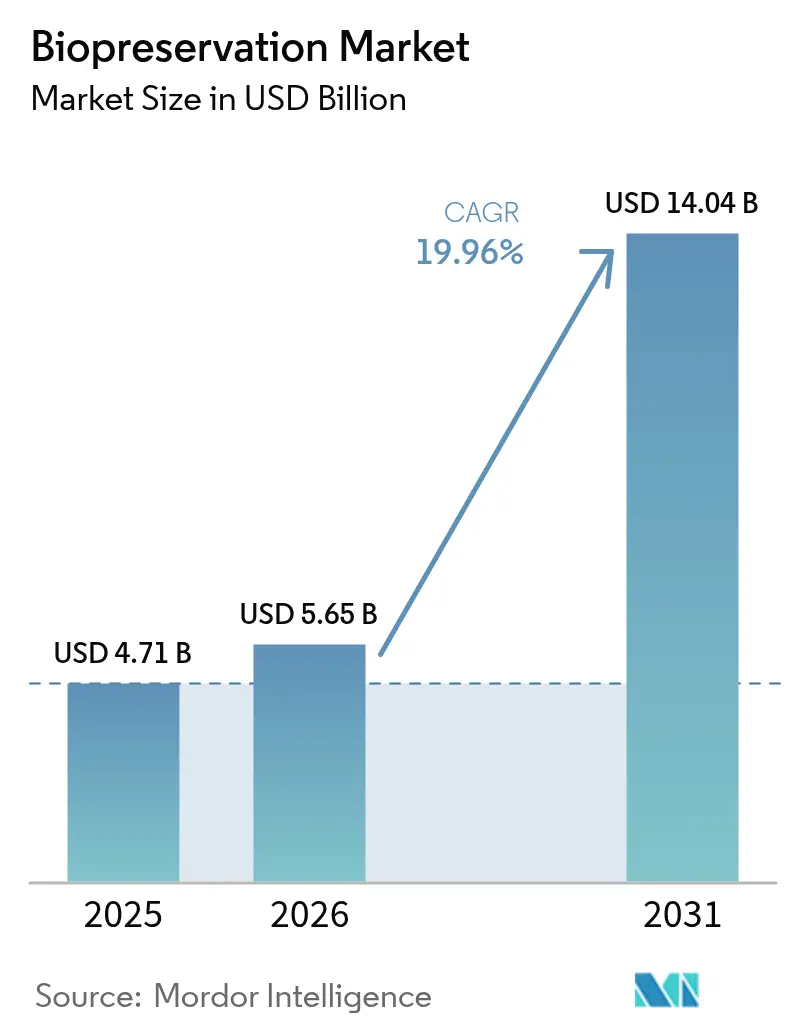

バイオプリザベーション市場規模は2026年に57億5,000万米ドルと推定され、2025年の47億1,000万米ドルから成長し、2031年には140億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率19.96%で拡大します。この急成長は、個別化医療の加速、先進的バイオロジクスに対する規制支援の強化、およびワクチン時代の超低温物流の展開によって支えられています。バイオバンク在庫の急速なデジタル化と人工知能(AI)分析が検体の有用性を高め、長期的なサンプル管理を促進しています。並行して、極低温ロボティクスおよび予測モニタリングへの投資が信頼性を向上させ、手作業によるエラーを削減し、バイオプリザベーション市場のフットプリントをさらに拡大しています。非凍結ポリマーマトリクスから氷再結晶化抑制剤メディアに至るサプライサイドのイノベーションが技術的深みを加え、研究・臨床の両分野にわたって新たな収益源を開拓しています。

主要レポートのポイント

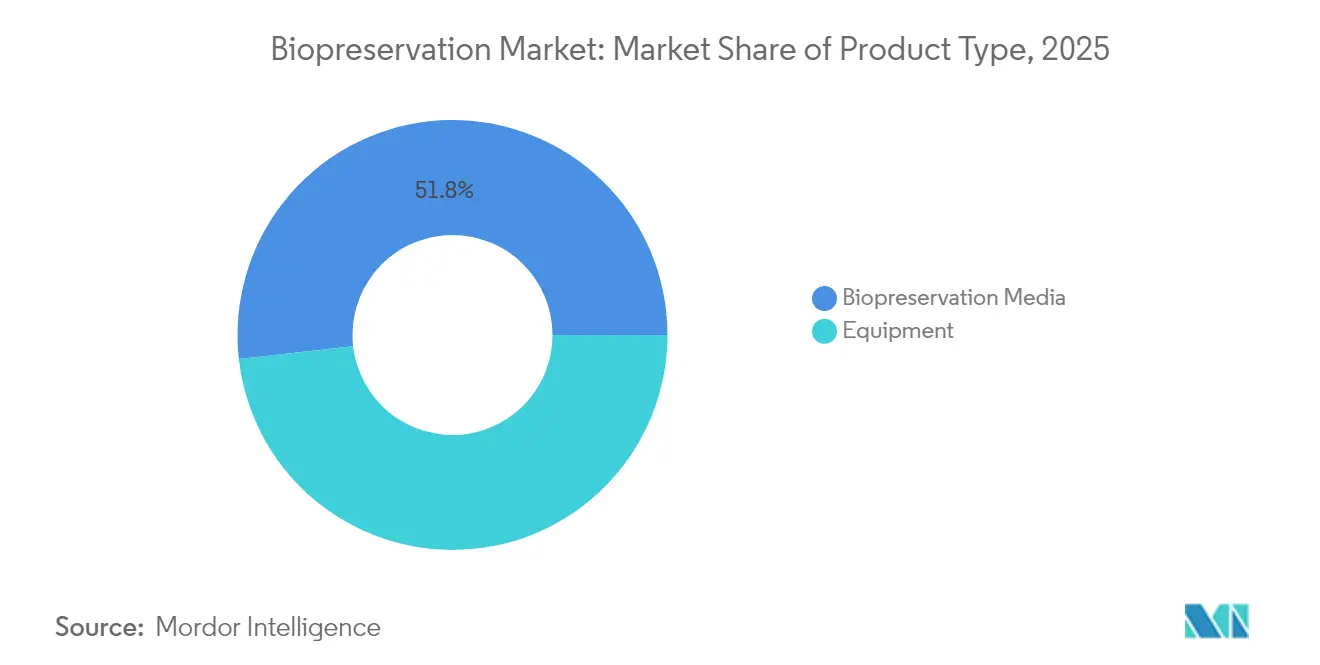

- 製品タイプ別では、バイオプリザベーションメディアが2025年のバイオプリザベーション市場シェアの51.78%を占め、機器は2031年にかけて年平均成長率22.05%で成長する見込みです。

- バイオ検体別では、ヒト組織が2025年に29.06%の収益シェアでトップとなり、幹細胞は2031年にかけて年平均成長率22.9%で拡大する見通しです。

- 保存方法別では、凍結保存が2025年のバイオプリザベーション市場規模の70.64%を占め、ガラス化は2031年にかけて年平均成長率22.58%で拡大する見込みです。

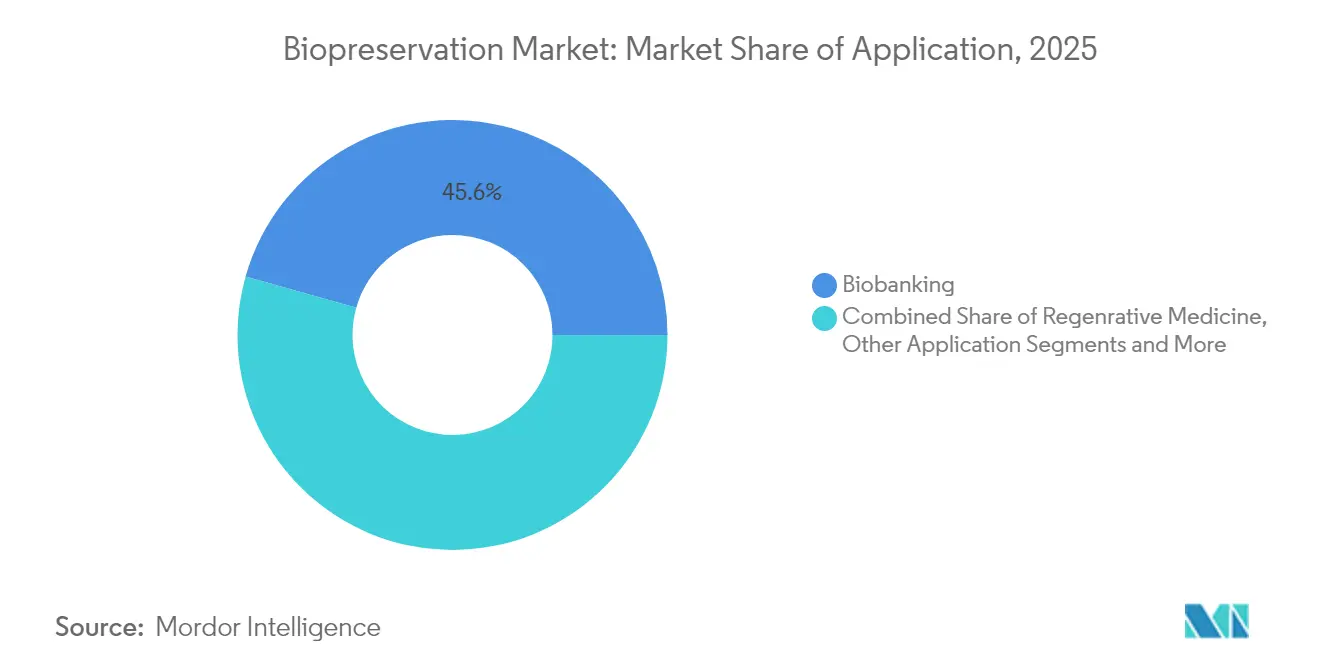

- 用途分野別では、バイオバンキングが2025年のバイオプリザベーション市場規模の45.62%を占め、再生医療は2026年から2031年にかけて年平均成長率20.71%で成長しています。

- エンドユーザー別では、バイオバンクおよび遺伝子バンクが2025年のバイオプリザベーション市場シェアの37.1%を占め、製薬会社は2031年にかけて最高の予測年平均成長率21.54%を記録しています。

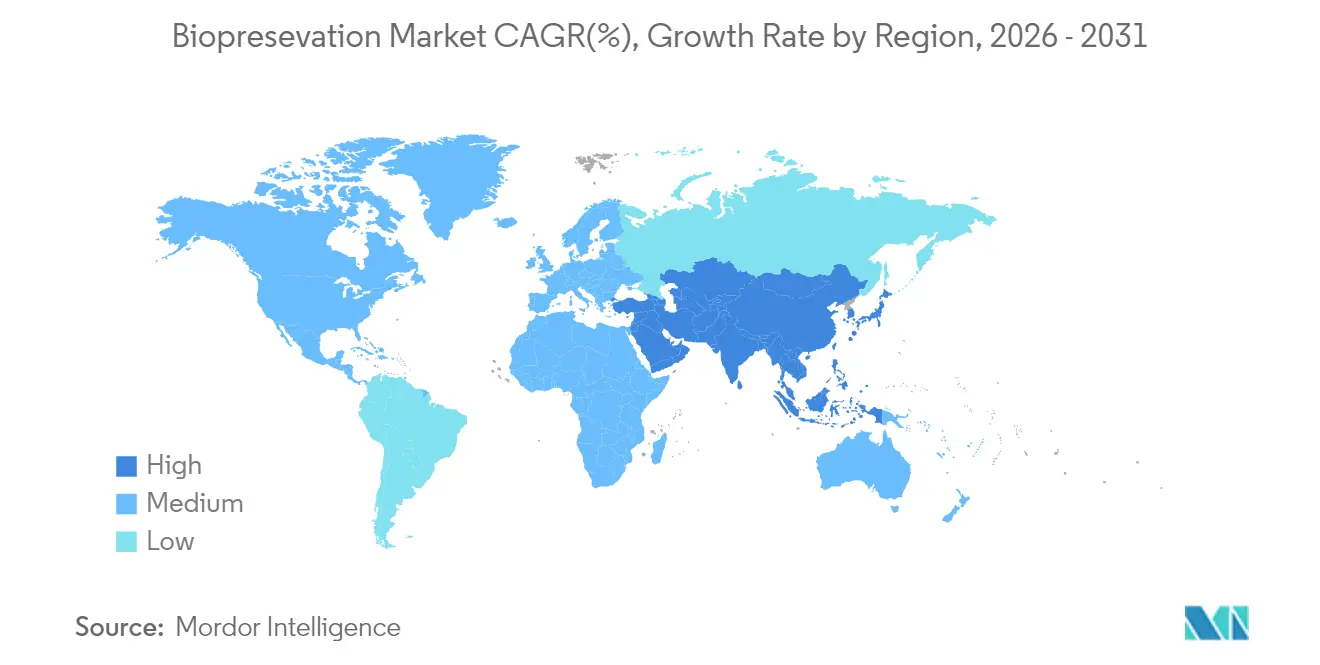

- 地域別では、北米が2025年のバイオプリザベーション市場において38.12%のシェアで首位を占め、アジア太平洋地域が年平均成長率22.88%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオプリザベーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療・ライフサイエンス研究開発予算の増加 | +4.2% | 北米・欧州連合(EU)に集中するグローバル | 中期(2〜4年) |

| 個別化医療に向けたバイオバンキングの拡大 | +3.8% | アジア太平洋地域のコア市場で早期成果を上げるグローバル | 長期(4年以上) |

| 病院ベースの院内サンプル保存の急速な普及 | +3.1% | 北米・EU、アジア太平洋地域への波及 | 短期(2年以内) |

| 分散型試験によるポイント・オブ・ケア保存の推進 | +2.9% | 新興市場を重視するグローバル | 中期(2〜4年) |

| メッセンジャーRNA(mRNA)サプライチェーンからの超低温物流の転用 | +2.7% | 確立されたコールドチェーンインフラを持つグローバル | 短期(2年以内) |

| 極低温ロボティクス・モニタリングへのベンチャー投資 | +2.5% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療・ライフサイエンス研究開発予算

企業・公的機関の研究開発費は過去最高水準に達し、米国では年間2,000億米ドルを超えており、製薬企業は一貫した品質を保証する専門プロバイダーへのサンプル管理のアウトソーシングを進めています。[1]生物製剤評価研究センター、「2024年生物製剤承認申請の承認」、米国食品医薬品局(FDA)、fda.gov Discovery Life Sciencesなどの企業はフローサイトメトリーと分子解析を統合しており、アウトソーシングサービスが検体スループットを加速し、サイクルタイムを短縮し、消耗品・機器への新たな需要を喚起する様子を示しています。堅調な資金調達はマルチオミクスデータセットを解析するAIモデルも支援し、バイオプリザベーション市場に参入する素材の量と多様性を増大させています。資本の利用可能性は高額な初期設備投資コストを緩和し、研究ネットワークが自動化・省エネ型フリーザーおよびクラウドベースのモニタリングを採用することを可能にしています。

個別化医療に向けたバイオバンキング

50万人以上の参加者を擁するUKバイオバンクのような大規模イニシアチブは、受動的保存から動的データ統合プラットフォームへの転換を示しています。ブラジルの機関リポジトリも同様の動きを見せており、精密診断を支える多様な縦断的検体に対するグローバルな需要を裏付けています。サンプルの多様性の拡大は統一された品質管理プロトコルを必要とし、それが高度なメディアおよびガラス化デバイスの販売増加につながっています。ゲノム、プロテオーム、電子健康記録データが収束するにつれ、バイオプリザベーション市場は保存期間を延長し、プレミアムサービス契約を促進する繰り返しの検体回収から恩恵を受けています。

病院ベースの院内サンプル保存

クリニックや学術センターは、臨床意思決定支援のための検体へのリアルタイムアクセスを確保するため、独自の超低温インフラを導入するケースが増えています。エジンバラ大学の研究では、フリーザーの温度を−80℃から−70℃に調整することでエネルギー使用量が28%削減され、オンサイト保存が財務的に魅力的になることが明らかになっています。[2]Martin Farley他、「効率的な超低温フリーザー保存」、エジンバラ大学、ed.ac.uk BioArc Ultraのような自動化システムは年間最大900万回のロボットピッキングを実行でき、逸脱リスクを最小化しながら迅速な回収を確保します。その結果として得られる運用上の自律性は橋渡し研究を加速させ、病院ネットワーク内のバイオプリザベーション市場の対象範囲を拡大しています。

分散型試験とポイント・オブ・ケアのニーズ

遠隔試験デザインは、スポンサーに対して分散した採取サイトでのサンプル完全性の確保を義務付けています。DHLグループ傘下のCRYOPDPなどの専門クーリエは現在、15カ国にわたって年間60万件以上の超低温輸送を管理しています。ポータブルフリーザーおよび相変化シッパーは一定温度を維持し、追跡データをクラウドダッシュボードに送信します。これらの機能により、タイムリーなバイオマーカー分析が可能となり、再採取コストが削減され、柔軟な臨床業務のファシリテーターとしてのバイオプリザベーション市場への信頼が強化されています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極低温機器の高い資本・運用コスト | -2.8% | 新興市場でより高い影響を受けるグローバル | 短期(2年以内) |

| 保存中の細胞・組織生存率喪失のリスク | -2.1% | 複雑な組織タイプを重視するグローバル | 中期(2〜4年) |

| 医療グレード液体窒素のサプライチェーンの脆弱性 | -1.9% | 遠隔地域に集中するグローバル | 短期(2年以内) |

| エネルギー集約型長期保存に対するESGプレッシャー | -1.7% | EUおよび北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

極低温機器の資本・運用コスト

高性能フリーザーの価格は1万5,000〜5万米ドルの範囲であり、年間1ユニットあたり3,000〜5,000米ドルの電気代が加算されます。小規模機関は取得・維持管理に苦慮しており、コスト感応度の高い地域での普及が遅れています。温度最適化や施設共有によってコストは軽減されるものの、初期投資の障壁が新興経済圏におけるバイオプリザベーション市場への即時参入を抑制しています。

保存中の生存率喪失のリスク

氷形成と浸透圧ストレスは依然として融解後の細胞回収を脅かしています。間葉系幹細胞スフェロイドに関する研究では、FDA承認メディアを使用した場合でも結果にばらつきがあり、エンドユーザーの間に残存する不確実性を示しています。[3]Cho J.、「間葉系幹細胞スフェロイドの凍結保存メディアの比較」、バイオプリザベーション・アンド・バイオバンキング、liebertpub.com ガラス化と新規凍結保護剤が結果を改善しているものの、品質リスクに対する根強い認識が高価値臨床用途での採用を抑制し、近期的にはバイオプリザベーション市場の達成可能な範囲を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:急速な自動化が機器需要を点火

機器の売上は年平均成長率22.05%で加速しており、ロボティクス、予測保全、クライオジェンフリー技術への推進を反映しています。機器のバイオプリザベーション市場規模は2025年の22億7,000万米ドルから2031年には75億米ドルへと拡大する軌道にあります。超低温フリーザーには現在、モノのインターネット(IoT)センサーが搭載されており、予防的なサービスのために運用データを送信します。自動化保存モジュールは年間数百万本のバイアルを仕分け、ピッキング、再ラッキングでき、人件費を削減しバイオ検体のトレーサビリティを向上させます。気相窒素システムの並行した進歩により、霜の蓄積が抑制され液体窒素消費量が削減され、安全性とESGの両要件に対応しています。

消耗品とアクセサリーは増加するサンプル量とともに安定した成長を示しています。統合されたメディア・ハードウェアソリューションは収束トレンドを示しており、独自の凍結保護剤が自動化プラットフォームによって提供される精密な冷却プロファイルに最適化されています。このシンビオシスは顧客を囲い込み、定期収益ストリームを強化し、バイオプリザベーション市場内のサプライヤーの長期的な回復力を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

バイオ検体別:幹細胞が治療的拡大を牽引

ヒト組織バンクは依然として最大の収益シェアを占めていますが、幹細胞は年平均成長率22.9%でスター的なパフォーマーとなっています。臍帯血ベースのOmisirgeの承認は、高品質な幹細胞保存の臨床的成果を実証しています。現在では、調達から融解まですべてを管理する高度なプロトコルが整備され、再生手術および免疫療法における生存率が確保されています。

臓器は実験的に依然として課題が多いものの、ラット腎臓の融解・移植の成功は臨床的臓器リポジトリに向けた具体的な進歩を示しています。DNA、血漿、その他の生体液は室温ポリマーマトリクスの恩恵を受け、コールドチェーンコストを大幅に削減し、グローバルな研究協力を拡大しています。このバイオ検体の多様化はエンドマーケットの機会を拡大し、バイオプリザベーション市場の長期的な勢いを強調しています。

保存方法別:ガラス化がプレミアムオプションとして台頭

凍結保存は依然として主流ですが、氷のないガラス化の優位性が生殖医療、組織工学、細胞療法製造において新たなユーザーを獲得しています。一貫したガラス状固化により氷による損傷が排除され、融解後の生存率が向上し、厳格なGMPワークフローをサポートします。ガラス化技術のバイオプリザベーション市場規模は2026年から2031年にかけて2.76倍に拡大する見通しで、機器コストの低下とターンキーメディアキットの入手可能性が牽引しています。

低体温保存はシェアこそ小さいものの、短距離物流と当日手術のニーズに対応しています。凍結乾燥はタンパク質やウイルスに対して常温保存可能なフォーマットを提供し、ワクチンプログラムにおける輸送費を削減します。方法論的なツールキットは現在、今日のライフサイエンス分野全体で求められる多様な保存期間、バイオセーフティ、コストプロファイルを反映しています。

用途分野別:再生医療が収益ミックスを加速

バイオバンキングはバイオプリザベーション市場への最大の貢献を維持し、バイオマーカー発見のための十分に注釈付けされたコホートを学術機関やライフサイエンス企業に提供しています。一方、再生医療の年平均成長率20.71%は、後期試験中の数十の自家・同種細胞療法に支えられ、他のすべての用途を上回っています。各臨床マイルストーンは、GMP認定の保存、輸送、融解プロトコルへの需要を高めています。

創薬、前臨床毒性学、法医学は補完的な成長ポケットを構成しています。統合されたサンプルからデータへのパイプラインが開発タイムラインを短縮し、メディアおよびシングルユースアクセサリーの繰り返し購入を促進しています。デジタルツインとAI駆動設計が成熟するにつれ、保存された検体はグラウンドトゥルースのアンカーとして機能し続け、バイオプリザベーション市場の長期的な関連性を守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:製薬・バイオテクノロジーセグメントが商業規模を触媒

バイオファーマ企業は物流のアウトソーシングと分析管理のインソーシングを組み合わせており、フルサービスコールドチェーンプロバイダーとオンサイト自動化への複合的な需要を生み出しています。SK pharmteco-Cryoport協業などの戦略的提携は製造と長距離極低温輸送を結びつけ、製品の完全性を確保しています。製薬ユーザー向けのバイオプリザベーション市場規模の予測は2025年の13億2,000万米ドルから2031年には42億5,000万米ドルへと拡大します。

バイオバンクおよび遺伝子バンクはオミクス研究のための集団レベルのコレクションを収容するボリュームアンカーとして残っています。病院は精密腫瘍学プログラムをサポートするためにモジュール式フリーザーを採用し、研究機関は後に商業ツールキットに組み込まれる次世代プロトコルを先駆けています。多様なユーザープロファイルが累積インストールベースを拡大し、バイオプリザベーション市場の構造的成長見通しを強化しています。

地域分析

北米は引き続き最大の地域シェアを維持し、2025年のバイオプリザベーション市場の38.12%を占めています。細胞・遺伝子療法の安全性に関する連邦ガイダンスと安定したベンチャー投資により、米国は極低温機器と専門物流のサプライチェーンの中枢となっています。カナダのコンソーシアムとメキシコの製造拠点がエコシステムを補完し、国境を越えた効率性を加え、市場アクセスを拡大しています。

アジア太平洋地域は年平均成長率22.88%で明確な成長エンジンとなっています。中国のバイオファーマ収益は2029年までに1兆4,000億人民元を超える見通しで、フリーザー、窒素発生装置、モニタリングソフトウェアへのインフラ発注を促進しています。日本の景気刺激策と税制優遇措置は国内バイオテクノロジー市場を3倍にすることを目指し、高度なガラス化キットと自動化バイオバンクモジュールの採用を加速しています。インドの受託製造業者は生産連動型インセンティブ(PLI)を活用してグローバル監査基準に準拠したGMPコールドチェーン倉庫を建設し、保存細胞療法の新たな輸出経路を開拓しています。

欧州は成熟しながらも進化する立場を維持しています。英国の1,600万サンプル拡張は国家バイオバンクへの持続的な政府支援を裏付けています。ドイツとフランスはエネルギー効率義務を統合し、−70℃運用と液体窒素回収システムの展開を促進しています。環境・社会・ガバナンス(ESG)要件はサプライヤーにより環境に優しい冷却技術の提供を促し、地域のバイオプリザベーション市場内で持続可能性とパフォーマンスが共に前進することを確保しています。

規制環境

バイオ保存の供給業者およびエンドユーザーは、品質、トレーサビリティ、機器監督体制の強化のもとで業務を行っており、保存性能と細胞・遺伝子治療における下流の臨床使用との結びつきが強まっている。欧州連合では、ヒト由来物質(SoHO)に関する規則(EU)2024/1938が、ヒト由来材料の国境を越えた交換に関する品質・安全性の枠組みを更新し、バイオバンクおよび病院ベースのプログラム全体で標準化された取扱いと文書化への期待を高めている。

米国では、FDAの措置およびガイダンスが、臨床検体や先進治療で使用される保存関連機器およびプロセスの要件を引き続き形成している。2026年5月、FDAは臨床検体中の微生物核酸を保存・安定化させることを目的とした機器について、特別管理を伴うクラスII分類を確認し、文書化された性能および品質システム適合の必要性を再確認した。各地域において、ISO 20399:2022(補助材料)やANSI/PDA Standard 02-2021(凍結保存のベストプラクティス)などの認知された規格の採用、およびcGMP/cGTPに準拠した管理やラベリング実務(関連ワークフローにおけるISBT 128など)が、監査対応能力および複数拠点間の検体交換において中心的な位置を占めるようになっている。

バリューチェーン分析

バイオ保存のバリューチェーンは、原材料(凍結保護剤、専用培地、ウシ胎児血清などの動物由来試薬、消耗品、ラベル)、機器製造(超低温フリーザー、気相式液体窒素システム、モニタリングおよびロボティクス)、サービス提供(バイオバンク、受託バイオリポジトリ、専門輸送業者)から、バイオバンキング、再生医療、薬剤探索、臨床プログラムにおけるエンドユーザーに至るまで広がっている。臨床グレードの使用事例が拡大するにつれ、供給業者の適格性認定および出所文書化が調達プロセスにますます組み込まれており、ISO 23494-1:2026(生物学的材料の出所情報)やWHOの感染性物質輸送ガイダンスなどの規格が、ネットワーク全体の取扱い、包装、管理連鎖の実務に影響を与えている。

採取、保管、輸送にわたる連携は依然として重要な運用上の受け渡し点であり、標準化されたワークフロー、検証済みの容器・輸送コンテナ、継続的な温度・位置モニタリングを組み合わせた統合型サービスへと市場を推進している。原材料は依然としてスループットを制約する可能性がある。2026年1月には、USDA APHIS関連インフラにおけるウシ胎児血清などの生物学的輸入品に対する規制検査能力の制約が業界コメントで指摘され、上流の適格性認定および出荷承認のタイムラインが培地の入手可能性やバッチスケジューリングにどのように波及するかが示された。規格面では、2026年2月にISO 20012:2026(多能性幹細胞由来ヒトNK細胞のバイオバンキングおよび輸送段階に関する要件)の発行、および細胞治療製品の輸送に関するISO/WD 21973の進展が報じられ、製造承認からペイシェントサイトへの配送までのエンドツーエンドの調和がさらに強化された。

競合環境

市場は中程度に分散した状態が続いていますが、規模のリーダーが統合に向けて動き始めています。Thermo Fisher Scientificが最大500億米ドルの買収投資を計画していることは、エンドツーエンドのオファリングを構築し、機器、消耗品、サービス全体でシェアを確保する競争を示しています。BioLife Solutionsは特殊メディアに注力し、氷再結晶化抑制剤技術を取得して細胞療法グレード製剤のリーダーシップを確固たるものにしています。

物流大手も参入しています。DHLグループによるCRYOPDPの買収は、年間数十万件の生物製剤輸送を取り扱う温度管理クーリエ業務への展開を拡大しています。輸送と保存を統合したパッケージは、単一ベンダーへの説明責任を求める製薬スポンサーに響いています。一方、Atelerixのような小規模イノベーターは短期輸送のコールドチェーン依存を排除するハイドロゲルプラットフォームを拡大し、ニッチな用途と地域ディストリビューターとのライセンス契約を通じて差別化を図っています。

自動化、AI、ハイブリッド保存技術が競争の焦点となっています。企業は計画外のダウンタイムを削減し高価値在庫を保護する予測保全アルゴリズムを展開しています。学術センターとの共同研究開発プログラムが臓器ガラス化と合成凍結保護剤の概念実証試験を加速しています。知的財産ポートフォリオが拡大するにつれ、ライセンスおよびジョイントベンチャーモデルがより一般的になり、最終的にはバイオプリザベーション市場の所有パターンを再形成しています。

バイオプリザベーション業界リーダー

BioLife Solutions

Merck KGaA

Thermo Fisher Scientific Inc.

Azenta US Inc.

Cryoport Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

臨床グレードでDMSOを低減または不使用とした保存・輸送は、特定の時間枠内で超低温物流への依存を減らすことができる余地を生み出しており、特にポイントオブケア配送モデルや分散型試験において有効である。2026年6月、X-Thermaは氷を用いない零度以下の保存・輸送を最大5日間可能にするXT-NoVoおよびTimeSealプラットフォームを発表し、高価値バイオ医薬品の包装、輸送コンテナ選定、最終区間の取扱い要件を変える可能性のある代替技術の商業化が活発化していることを示した。

ガラス化保存および急速再加温もまた、開発者がより大きく複雑な組織や操作された構造体を対象とする中で、氷結が回復を制限する可能性がある領域における追加的な機会分野となっている。2026年4月の研究では、ヒト膵臓および幹細胞由来膵島の臨床規模保管のためのメッシュ支援ガラス化手法であるCryoMeshが取り上げられ、標準的な細胞や体液を超えて対象検体を拡大できる、拡張可能な氷不使用ワークフローへの進展が強調された。同時に、規制および品質システムとの整合性は購入基準となりつつある。Advanced Therapies Week 2026におけるCaseBioscienceの発表(CaseCryo CTG DMSOおよびCaseStor HSS)を含む、Drug Master Fileの位置付けで発売された製品は、規制提出および監査済みサプライチェーンに直接適合する保存ソリューションへの需要を反映している。

最近の業界動向

- 2026年5月:Thermo Fisher Scientificは、拡張可能な細胞治療製造を推進する統合プラットフォームを発表し、上流処理および閉鎖型標準化ワークフーにわたる補完的な機能を追加した。このプラットフォームは、規制対象の治療プログラムにおいて、保存、充填・仕上げ準備、下流のコールドチェーン取扱いに接するプロセスステップのより厳密な管理を支援する。

- 2026年3月:Azentaは、UK Biocentre Limitedの買収を2,050万英ポンドで完了し、欧州のバイオリポジトリ拠点と大規模検体管理能力を拡大した。この取引により、検証済みの長期保管、検索自動化、法令準拠の管理連鎖に依存する人口規模・研究主導型のバイオバンキングプログラムにおけるAzentaの地位が強化された。

- 2024年12月:FDAは、四肢外傷に対する最初の無細胞組織工学血管とされるSymvessを承認し、保存生物学的インプラントにおける規制上の節目となった。このようなインプラントの臨床認可により、関連する製造・流通ワークフロー全体において、検証済みの保存、保管、輸送管理への重視が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、バイオ保存市場は、生物学的検体を後の研究、検査、保管、輸送、または治療用途に用いるために生存可能な状態で保存するために使用される製品およびサービスから生じる収益として定義される。

対象範囲外:完成医薬品の一般的な医薬品コールドチェーン輸送、およびバイオ検体向けに設計されていない食品保存添加物は除外する。

セグメンテーション概要

- 製品タイプ別

- バイオプリザベーションメディア

- 機器

- 温度維持ユニット

- 消耗品

- アクセサリー・モニタリングシステム

- バイオ検体別

- 細胞・細胞株

- ヒト組織

- 臓器

- 幹細胞

- その他の生体液(DNA/RNA、血漿など)

- 保存方法別

- 凍結保存

- ガラス化

- 低体温保存

- 凍結乾燥

- 用途分野別

- バイオバンキング

- 再生医療

- 創薬・前臨床試験

- その他の用途

- エンドユーザー別

- バイオバンク・遺伝子バンク

- 病院・移植センター

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、バイオバンキング活動、臨床研究量、生物医学関連の貿易フローに関する基本的なファクトベースの構築から始まり、これにより後続の前提を観察された需要に基づいたものとすることができる。規制対象治療の文脈については米国FDAおよびNIHの公開ページ、検査室および公衆衛生に関する指標についてはCDCの公表資料、国レベルの健康およびR&D指標についてはOECDおよび世界銀行のデータセットなどの公的資料を利用した。

需要シグナルをサイジング入力へ変換するため、関連する貿易カテゴリーについてはUN Comtradeなどの資料、また凍結保存の性能、保管温度基準、培地使用パターンについて論じる査読済み学術誌も参照した。企業の開示資料、投資家向け資料、信頼性の高い報道、バイオバンキングおよび細胞治療に関連する団体のウェブサイトからの補完的な確認も加えた。企業財務情報のための有料サブスクリプションと特許のための別の有料サブスクリプションを選択的に利用し、製品の重点分野、地理的な事業展開、イノベーションの強度を確認した上で、モデルは公開データを用いて再現可能な範囲に固定した。これらのデスクリサーチ資料は例示にすぎず、データ収集、クロスチェック、確認のために他にも多数の公開資料を利用した。

一次インタビューおよび調査

一次調査は、主要地域における研究室運営責任者、バイオバンク管理者、調達担当者、販売代理店、製品専門家との専門家インタビューおよび構造化調査を通じて行われ、デスクリサーチで観察された内容を検証した。議論では、典型的な保管形態、検体あたりの培地使用量、機器の更新サイクル、価格設定行動を取り上げ、その回答を用いて過度に積極的または保守的に見える前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):15% | APAC:43% |

| ミドルティア:58% | 部門・ユニットリーダー:25% | EMEA:32% |

| 小規模プレーヤー:17% | マネージャー:60% | 南北アメリカ:25% |

市場規模算定および予測

市場規模は、バイオバンクの検体受入、細胞・遺伝子治療の臨床試験活動、移植・組織取扱い量、検査室能力の増強といった指標から国別需要プールを再構築するトップダウン方式で算定され、次にワークフローごとに使用される機器、培地、消耗品の典型的な組み合わせにマッピングされた。単一指標は実態を過大に示す可能性があるため、少数の大規模国におけるサプライヤーのロールアップや主要機器の価格×数量ロジックの抽出といった選択的なボトムアップ確認を第2段階で実施し、合計値を裏付け、最終数値を調整した。

モデルで使用した入力には、超低温フリーザーおよび低温保管システムの導入基盤と更新時期、保存検体あたりの平均的な培地・消耗品使用量、生体検体種別ごとの典型的な保管期間、インフレーションおよび製品構成の変化に基づく地域別の平均販売価格の推移が含まれる。直接データが不足する場合は、類似する検査室ワークフローからの代理比率を用いて対応し、その後専門家による確認を行い、代理指標が実際の購買行動から外れないことを確認した。

予測にあたっては、シナリオ分析を適用した。基準ケースは、治療パイプラインの拡大、バイオバンクのデジタル化、資金調達サイクルに関する専門家の見解に基づいて策定され、承認の遅延や予算の引き締めに対するストレステストを行った。成長率はさらに地域レベルの先行指標と照合され、最終的な見通しがクライアントによるレビューにおいて説明可能かつ再現可能な状態を保つようにした。

データ検証および更新サイクル

出力結果は、臨床試験の開始、バイオバンキング拡大の発表、貿易データに見られる機器出荷パターン、主要な資金調達および能力増強プログラムといった独立したシグナルと比較することで検証された。大きな差異が現れた場合には、入力要因を見直し、計算を再確認し、購買または価格設定行動の変化が疑われる場合は選定した回答者に再度連絡を取った。

最終承認の前に、モデルは複数段階のアナリストレビューを経て、前提、通貨換算のタイミング、地域別の分割の整合性が確認される。レポートは年次で更新され、規制変更や大きな技術変化などの重要な事象が生じた場合には中間更新が行われる。提供直前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのバイオ保存市場規模算定と他の公表推定値との比較

バイオ保存の公表市場規模は、タイトルが似ているように見えても、対象範囲や集計ロジックが発行元によって異なるため、一致しないことが多い。差異は通常、バイオ保存機器と一般的な冷蔵保管のどちらとして扱われるか、サービスやソフトウェアが含まれるかどうか、予測年においてどの程度速く価格変動が適用されるかによって生じる。

本調査における最大の差異要因は範囲の管理であり、一般的な医薬品コールドチェーン機器や食品グレードの保存製品は計上されていない。これにより、隣接産業の二重計上のリスクが低減されており、これはMordor Intelligenceが採用している選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.65億米ドル(2026年) | |

| 業界データ発行元A | 9.30億米ドル(2025年) | より広範な定義を用いてより多くの隣接カテゴリーを含めているように見え、2025年の開始値がより高く報告されており、より狭いバイオ検体保存の範囲と比較すると合計値が過大になる可能性がある。 |

| 地域コンサルティング企業B | 5.58億米ドル(2025年) | 2025年の値は水準として近いものの、より長期の予測ははるかに高い成長曲線に依存しており、同水準のワークフローに基づくクロスチェックを伴わずに、より速い普及と価格上昇を仮定していると考えられる。 |

数値の差異は主に、何が含まれるか、市場規模の基準として選ばれた年、価格および普及に関する前提がどの程度先行して押し進められるかによって説明される。要因を検体量、機器の更新パターン、現実的な価格変動に結び付けることで、この推定値は明確な需要プールに対して追跡可能であり、長期にわたって再現・検証することができる。

レポートで回答されている主要な質問

バイオプリザベーション市場の現在の規模と成長速度は?

バイオプリザベーション市場規模は2026年に57億5,000万米ドルであり、年平均成長率19.96%で拡大し、2031年までに140億4,000万米ドルに達する見込みです。

バイオプリザベーション市場をリードしている地域はどこですか?

北米は成熟したバイオバンキングインフラと強力な研究開発資金に支えられ、38.12%のシェアでトップの地位を占めています。

バイオプリザベーション市場内で最も急成長しているセグメントはどれですか?

機器は自動化とクライオジェンフリー技術に牽引され、年平均成長率22.05%で最も急成長している製品セグメントです。

ガラス化が注目されている理由は何ですか?

ガラス化は氷晶による損傷を回避し、複雑な組織や配偶子の融解後生存率を向上させます。これは再生医療および生殖医療にとって不可欠です。

市場拡大を制限する可能性のある主要な制約要因は何ですか?

超低温機器の高い資本・運用コストは、特に新興市場の小規模機関にとって依然として大きな障壁となっています。

最終更新日: