バイオテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

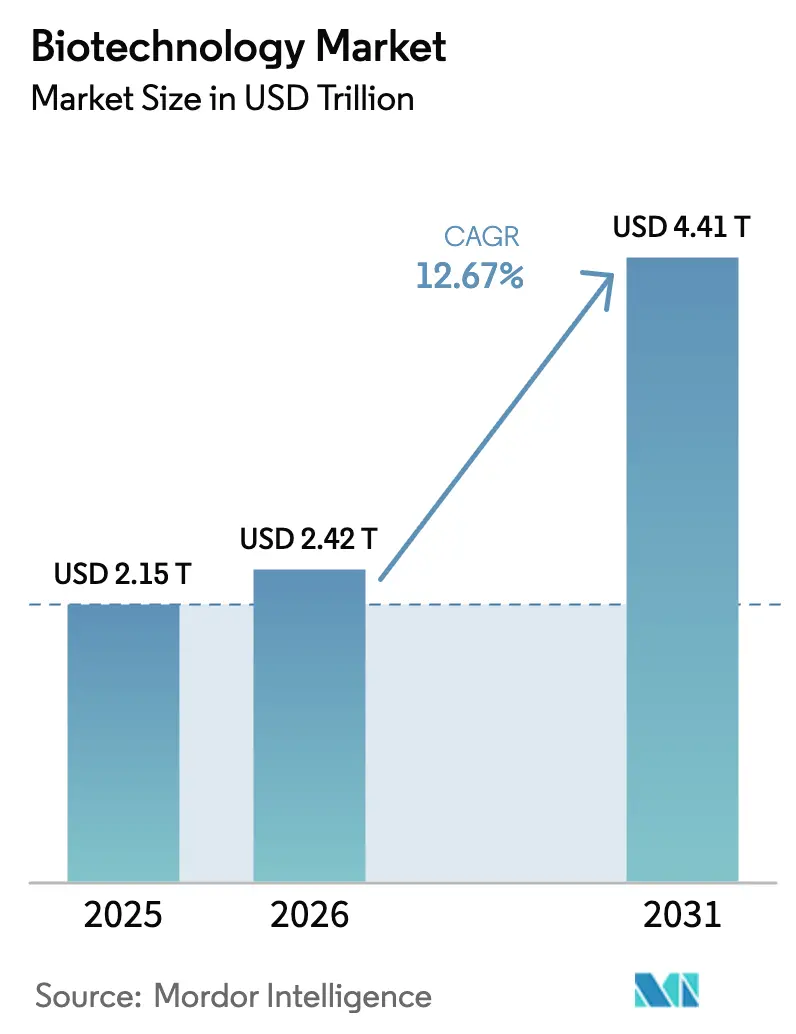

| 市場規模 (2026) | 2.42 兆米ドル |

| 市場規模 (2031) | 4.41 兆米ドル |

| 成長率 (2026 - 2031) | 12.67% CAGR |

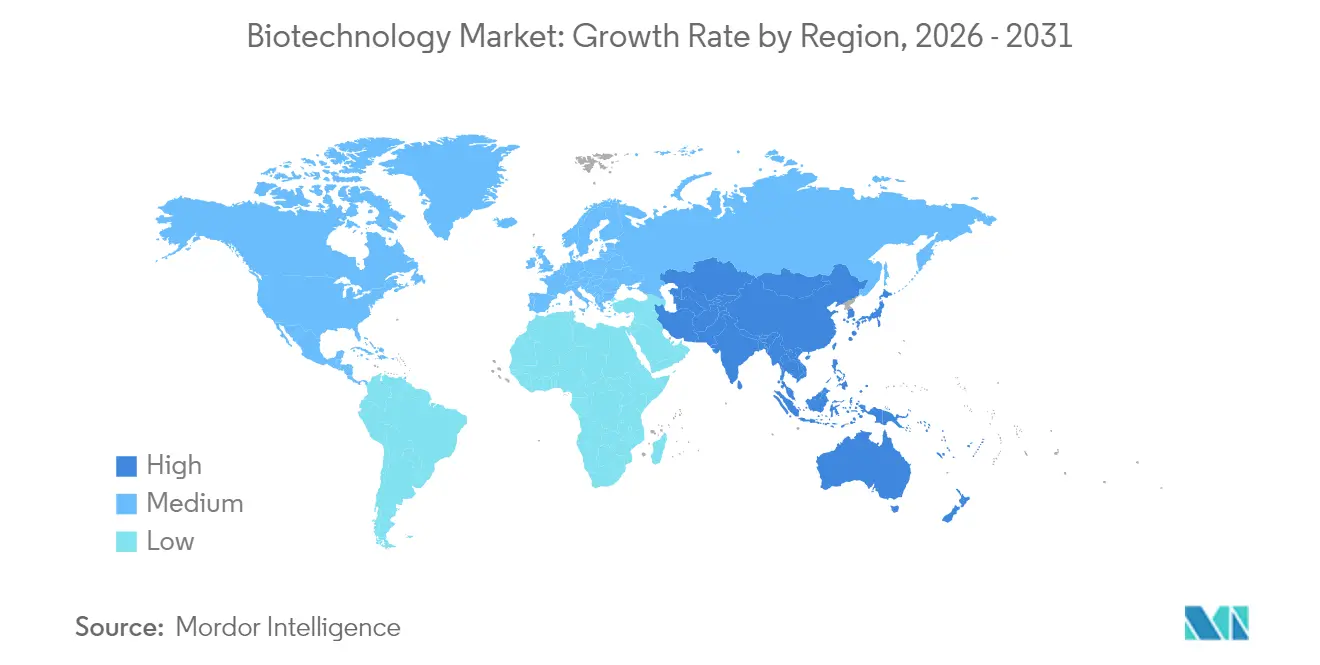

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

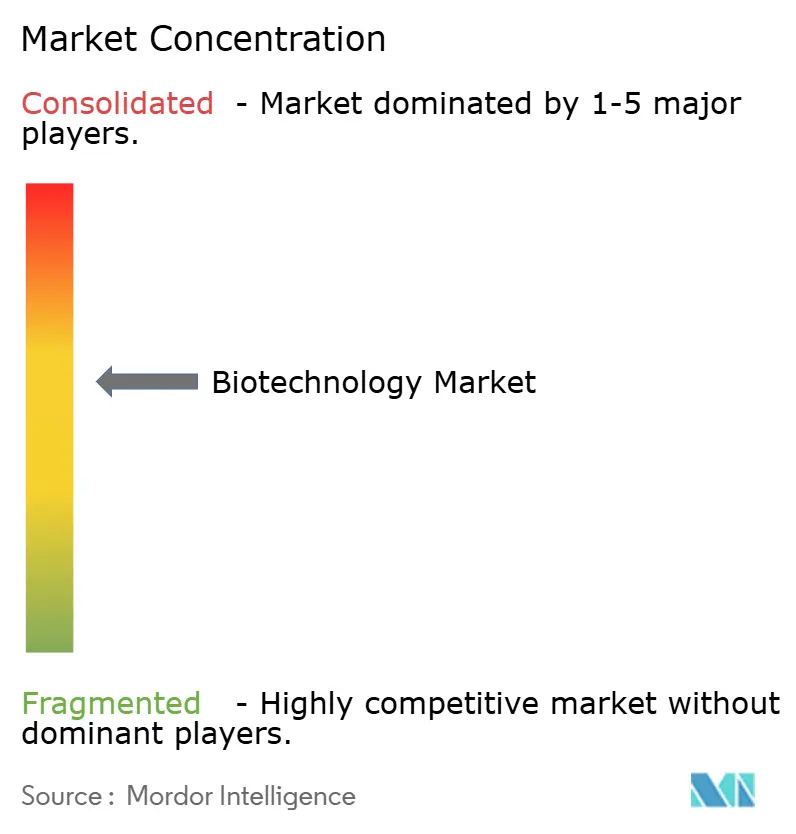

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオテクノロジー市場分析

バイオテクノロジー市場規模は、2025年の2兆1,500億米ドル、2026年の2兆4,200億米ドルから2031年には4兆4,100億米ドルへと拡大し、2026年から2031年にかけて年平均成長率12.67%を記録する見込みです。

バイオテクノロジー市場概要

この軌跡は、従来の医薬品製造からAI対応の精密医療エコシステムへのセクターの進化に根ざしています。[1]欧州委員会、「自然と共に未来を構築する:EUにおけるバイオテクノロジーとバイオ製造の推進」、research-and-innovation.ec.europa.eu 2024〜2025年における遺伝子・細胞療法に対するFDAのブレークスルーセラピー承認など、加速された規制経路は引き続き商業化のタイムラインを短縮し、収益の可視性を高めています。各国政府はバイオエコノミープログラムへの支出を拡大しており、日本だけで再生医療研究に1,100億円(7億6,000万米ドル)を配分し、米国エネルギー省は生化学品生産能力の拡大に向けて2億1,300万米ドルの融資を承認しました。イーライリリーとノボノルディスクによる資本集約的な能力拡張は合計で86億米ドルを超え、長期的な製品需要に対するメーカーの信頼を示しています。OpenAIおよび類似プロバイダーとの人工知能パートナーシップは、バイオロジクスパイプラインの発見・設計・最適化において不可欠な要素となりつつあり、バイオテクノロジー市場全体の研究開発効率を高めています。

主要レポートのポイント

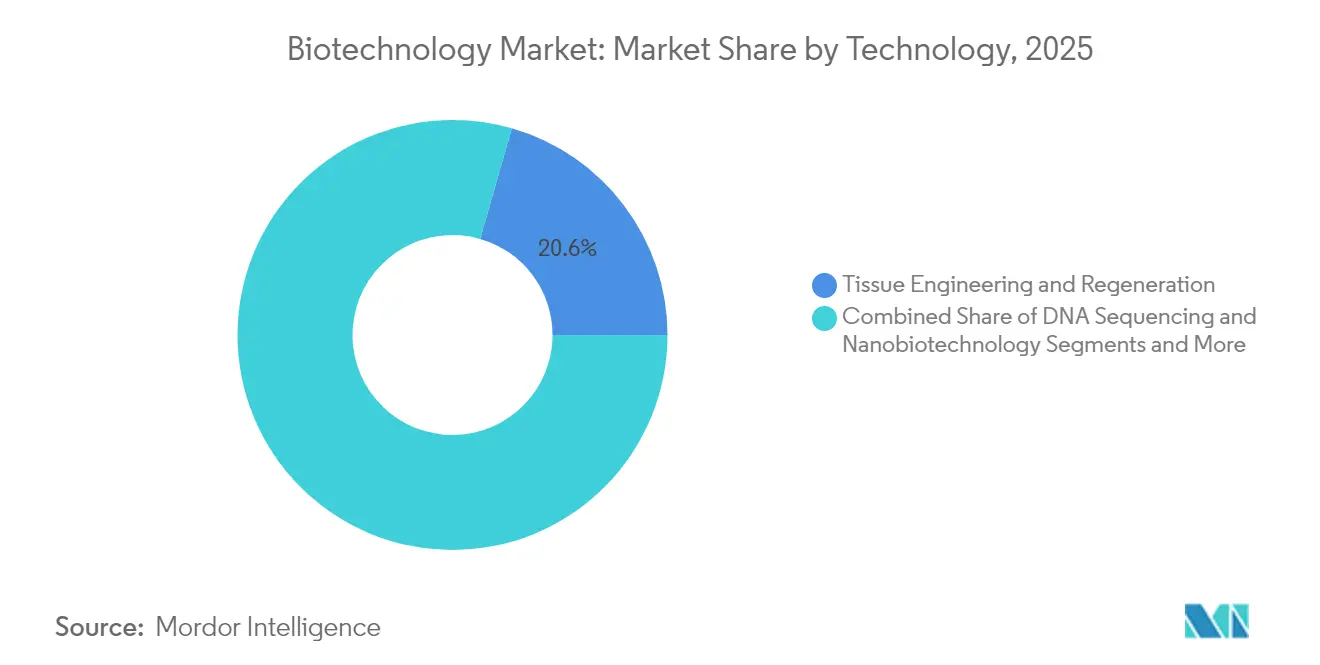

- 技術別では、組織工学・再生医療が2025年のバイオテクノロジー市場シェアの20.55%を占め、次世代シーケンシングは2031年にかけて年平均成長率21.4%で拡大する見込みです。

- 用途別では、健康バイオテクノロジーが2025年のバイオテクノロジー市場規模の48.85%を占め、バイオインフォマティクス・オミクス用途は2031年にかけて年平均成長率22.1%で拡大する見通しです。

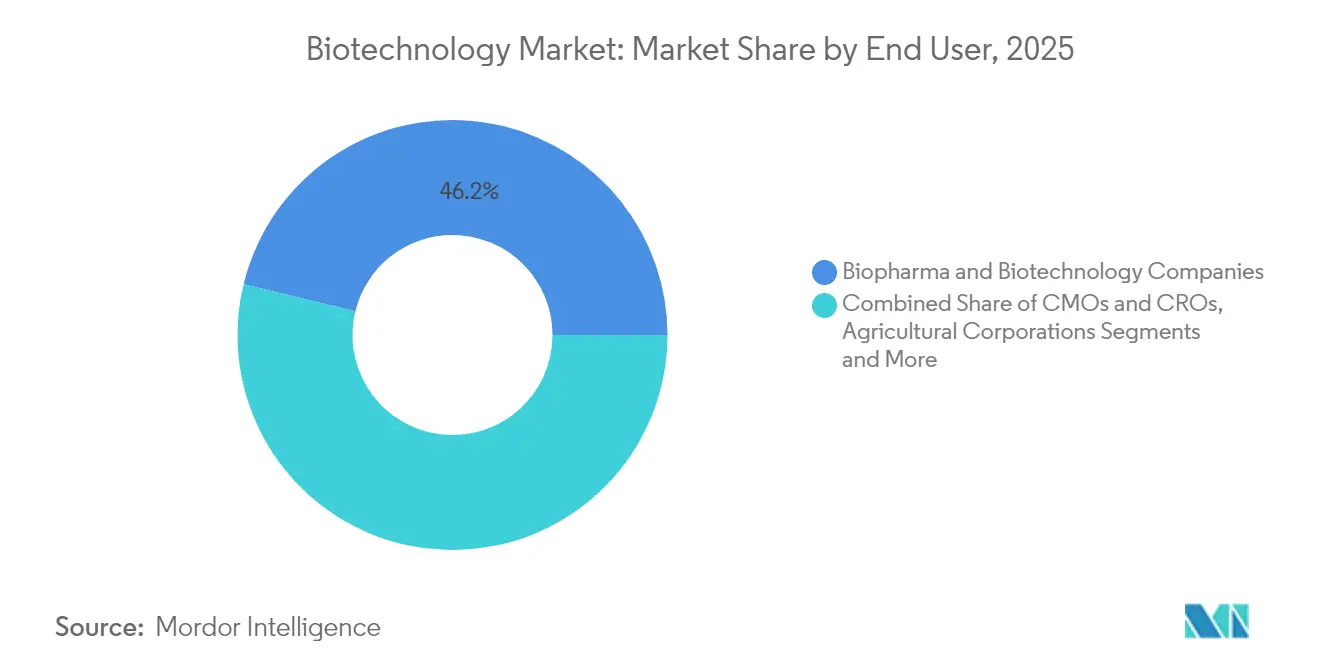

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のバイオテクノロジー市場シェアの46.20%を占め、学術・研究機関が2031年にかけて年平均成長率17.6%と最も高い成長を記録しています。

- 製品タイプ別では、バイオ医薬品が2025年のバイオテクノロジー市場規模の45.35%を占め、バイオインフォマティクスプラットフォームは2026〜2031年にかけて年平均成長率16.2%で加速する見込みです。

- 地域別では、北米が2025年に44.90%の収益シェアでトップとなり、アジア太平洋のバイオテクノロジー市場規模の割合は同期間に年平均成長率16.95%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオテクノロジー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新規バイオロジクスおよび遺伝子ベース治療薬への需要加速 | +2.8% | 世界、北米およびEUへの集中 | 中期(2〜4年) |

| ハイスループットシーケンシングのコスト急速低下 | +2.1% | 世界、アジア太平洋市場で最も顕著 | 短期(2年以内) |

| 政府によるバイオエコノミー刺激策とパンデミック期の研究開発税額控除 | +1.9% | 北米およびEUが主要、アジア太平洋が副次的 | 長期(4年以上) |

| AI主導の創薬プラットフォームをめぐるM&A競争 | +1.7% | 世界、主要バイオテクノロジーハブ | 中期(2〜4年) |

| 無細胞バイオ製造マイクロプラントの台頭 | +0.9% | 北米およびEUが早期採用 | 長期(4年以上) |

| 合成生物学を活用したカーボンネガティブ素材 | +0.8% | 世界、EUの規制リーダーシップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規バイオロジクスおよび遺伝子ベース治療薬への需要加速

希少疾患に対するファーストインクラス遺伝子療法の最近の承認は、遺伝子医療の商業的実践への移行を実証し、メーカーが連続バイオプロセシング能力を拡大し、段取り替え時間を短縮して汚染リスクを低減するシングルユース技術に投資する動機となっています。[2]Abeona Therapeutics、「FDAがZevaskynを承認」、drugs.com 再生製品のプレミアム価格設定—HumacyteのSYMVESS血管は1ユニットあたり29,500米ドルで販売—は、新規参入者と資本を引き付ける経済的可能性を示しています。AI搭載の患者層別化ツールは治験成功率を高めており、GenmabのエプコリタマブのコンビネーションがRefractory(難治性)リンパ腫で87%の奏効率を達成したことが注目されています。これらの要因が相まって、バイオテクノロジー市場の収益プールの上限を引き上げ、パイプラインの各段階にわたる需要の可視性を強化しています。

ハイスループットシーケンシングのコスト急速低下

シーケンシングコストの急落は、セクターの集団規模診断およびリアルタイム病原体サーベイランスへの転換を支えています。IlluminaによるSomaLogicの4億2,500万米ドルの買収は、マルチオミクス分析のためにプロテオミクスデータストリームをゲノミクスと統合する戦略的意図を示しています。[3]Illumina、「SomaLogic買収」、biopharmadive.com 機械学習駆動の分類器は現在、がんサブタイプ検出において90%を超える精度を達成し、マルチオミクス統合を日常的な臨床ワークフローへと推進しています。試薬収率の向上と実験室自動化により、サンプルあたりのコストがさらに削減され、学術研究室や中小企業へのアクセスが拡大し、バイオテクノロジー市場内のイノベーションが民主化されています。

政府によるバイオエコノミー刺激策とパンデミック期の研究開発税額控除

公共投資は長期的成長の礎石であり続けています。米国のバイオマス供給戦略は、持続可能な原料のスケールアップのリスクを低減するための研究・実証・商業化にわたる協調的取り組みを概説しています。[4]米国農務省、「強靭なバイオマス供給の構築」、usda.gov 欧州の提案されたバイオテクノロジー法は、承認の合理化と520億ユーロの貿易黒字へのアクセスを目指し、90万人以上の雇用を支援しています。2024年のドイツのバイオテクノロジー資金調達が78%増加して19億1,700万ユーロに達したことは、政府の優先事項に沿った資本の利用可能性を示しています。こうした措置は初期段階のリスクを低減し、バイオテクノロジー市場全体の研究室から市場へのタイムラインを加速させています。

AI主導の創薬プラットフォームをめぐるM&A競争

プラットフォームの統合が競争力学を再形成しています。6億8,800万米ドルのRecursion-Exscientia合併は、分子設計サイクルを迅速に反復できる統合された計算・実験的創薬エンジンを構築しました。イーライリリーによる13億米ドルのVerve Therapeutics買収は、単回投与による治癒が可能な遺伝子編集資産に対する大手製薬企業の意欲を示しています。AIが創薬タイムラインを短縮するにつれ、独自アルゴリズムとキュレートされたデータセットへのアクセスがバイオテクノロジー市場における戦略的差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイオプロセシングシングルユースシステム専門家の不足 | -1.4% | 世界、北米およびEUで深刻 | 短期(2年以内) |

| マルチオミクスコンパニオン診断に関する規制の遅れ | -1.1% | 世界、EUで複雑 | 中期(2〜4年) |

| 遺伝データに関するバイオ地政学的輸出規制の強化 | -0.8% | 世界、米中緊張が主要因 | 長期(4年以上) |

| プラットフォーム専業スタートアップへのベンチャー資金の変動 | -0.7% | 世界、主要バイオテクノロジーハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオプロセシングシングルユースシステム専門家の不足

急速な施設建設が人的資本の成長を上回り、ノボノルディスクがノースカロライナ州で1,000人の雇用を拡大したにもかかわらず、シングルユース技術オペレーターの深刻な不足が生じています。スキルギャップは施設の検証を遅らせ、製品の予定通りの上市を危うくしており、企業は大学と連携して専用カリキュラムを開発し、社内研修プログラムを強化せざるを得ない状況です。新興市場では、限られた教育パイプラインが制約を悪化させ、インフラ活用率を抑制し、バイオテクノロジー市場内の近期収益実現を妨げています。

マルチオミクスコンパニオン診断に関する規制の遅れ

AI強化型マルチオミクス診断を管理するフレームワークは依然として断片化されています。FDA、EMA、および各国の認定機関にわたる要件の相違が承認時間を延長し、開発コストを増大させています。アルゴリズム更新規則、バイアス検出、エビデンス閾値の調和が欠如しており、企業は国別戦略を追求せざるを得ず、グローバルな上市シーケンシングを妨げ、バイオテクノロジー市場における収益獲得を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:再生医療がイノベーションを牽引

組織工学・再生医療は2025年のバイオテクノロジー市場収益の20.55%を占め、工学的組織構築物が実験室プロトタイプから臨床的に償還される製品への移行を反映しています。HumacyteのSYMVESS血管などの承認が商業的経路を実証し、投資家の信頼を高めました。血管外傷から臓器修復に及ぶセグメントの拡大する治療的広がりは、2031年まで同セグメントのリーダーシップを強化すると予測されています。

次世代シーケンシングは年平均成長率21.4%を記録し、技術の中で最も高い成長率となる見込みです。ゲノムあたりのコストが引き続き低下するにつれ、シーケンシングプラットフォームはバリアント解釈を加速するAIモジュールをますます統合し、腫瘍学、感染症サーベイランス、農業ゲノミクスにおける広範な採用を促進しています。並行して、CRISPRおよび遺伝子編集ツールキットは、より円滑な規制審査と成熟した製造プロトコルの恩恵を受け、バイオテクノロジー市場全体におけるシェアを高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:デジタルトランスフォーメーションを伴う健康分野の優位性

健康バイオテクノロジーは2025年収益の48.85%を占め、強力なバイオ医薬品需要と生命を救う治療薬に対する高い償還水準に支えられています。遺伝子編集治療と細胞療法がプレミアム価格で商業化されるにつれ、このセグメントの優位性は持続すると予想されます。オミクスデータを統合するデジタルヘルスプラットフォームは患者層別化を促進し、アウトカムを改善し、それによって支払者の支持を強化しています。

バイオインフォマティクス・オミクスは年平均成長率22.1%で成長すると予測され、データ中心の価値創造へのフィールドの転換を体現しています。AI対応マルチオミクスプラットフォームは標的探索と診断意思決定を合理化し、精密医療の新たなサービスモデルを触媒しています。デジタルツールが普及するにつれ、用途の多様性が拡大し、バイオテクノロジー市場の機会の全体像をさらに拡大しています。

エンドユーザー別:学術機関が成長を加速

製薬・バイオテクノロジー企業は2025年に収益の46.20%を支配し、大規模な研究開発予算と深い商業化の専門知識を活用しています。それにもかかわらず、学術・研究機関は最も急成長しているエンドユーザーグループであり、持続的な公的資金と発見からライセンス契約への経路を短縮する協力的フレームワークにより、年平均成長率17.6%で成長しています。専門的な製造・規制の専門知識がバイオテクノロジー市場を活用するためにますます不可欠となるにつれ、CMOおよびCROへのアウトソーシングも増加しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:バイオインフォマティクスプラットフォームが急成長

バイオ医薬品は2025年の世界収益の45.35%を占め、引き続き中核的存在です。高い治療価格とモノクローナル抗体・遺伝子療法の安定した普及が成長を支えています。しかし、バイオインフォマティクスプラットフォーム・ソフトウェアは高度な分析、クラウドコンピューティング、AI駆動モデリングへの需要に支えられ、年率16.2%で成長する見込みです。連続バイオプロセス機器のイノベーションが急速なスケールアップを支援し、バイオテクノロジー市場全体にわたる既存および新興の製品セグメントの両方を持続させています。

カラーバイオテクノロジー別:赤色の優位性と緑色の拡大

赤色バイオテクノロジーは製薬・医療用途を通じた価値創造を支配しています。しかし、緑色バイオテクノロジーは、持続可能性の要請に沿ったCRISPR編集作物と精密発酵タンパク質を背景に急速に拡大しています。石油化学品を代替する白色バイオテクノロジーの産業バイオプロセスは、企業がスコープ3排出削減を優先するにつれて勢いを増しています。これらのカラーコード化されたサブセグメントは、収益源を集合的に多様化し、より広いバイオテクノロジー市場内のレジリエンスを強化しています。

地域分析

北米は2025年に世界収益の44.90%を維持し、密なイノベーションクラスター、有利な知的財産制度、迅速な規制承認に支えられています。イーライリリーの45億米ドルのメディシンファウンドリーなどの主要投資は、国内サプライチェーンの安定性に対するメーカーの信頼を示しています。バイオベース施設への連邦融資保証と協調的な機関監督は、資金調達リスクをさらに低減し、製品上市サイクルを加速させ、バイオテクノロジー市場全体における地域のリーダーシップを確固たるものにしています。

アジア太平洋は年平均成長率16.95%で最も急成長している地域であり、多額の公的資金と低い運営コストによって触媒されています。日本の1,100億円の再生医療プログラムは「創薬の地」となる戦略的野心を示し、中国の政策支援とインドのグリーントランジションアジェンダが製造拡大を支えています。国境を越えたパートナーシップが技術移転を加速し、バイオテクノロジー市場における地域のシェアを高めるダイナミックな環境を育んでいます。

欧州は堅牢なインフラ、高い倫理基準、および承認を合理化するために設計された近く施行されるバイオテクノロジー法の恩恵を受けています。ドイツのバイオテクノロジー資金調達が78%増加して19億1,700万ユーロに達したことは、投資家の意欲を示しています。Boehringer IngelheimとSanofiによる主要な能力増強が大陸の製造基盤を強化しています。欧州の持続可能なバイオテクノロジーへの注力は、グリーン用途における競争優位性を強化し、世界のバイオテクノロジー市場における地位を強固にしています。

競合状況

市場構造は適度に分散しているものの、統合に向けてシフトしています。ロシュ・ポセイダ(15億米ドル)およびIllumina・SomaLogic(4億2,500万米ドル)の注目すべき取引は、変革的プラットフォームと知的財産に置かれるプレミアムを示しています。AI中心企業は突出した評価額を誇り、技術が創薬タイムラインを圧縮し臨床開発のリスクを低減する能力を反映しています。

新興プレーヤーは合成生物学を活用してカーボンネガティブ素材を創出し、持続可能性を差別化要因として位置づけています。ZymoChemの糖からポリマーへのプラットフォームはこの転換を体現し、既存企業が追い始めているホワイトスペースの機会を開いています。CRISPRおよび先進製造における特許活動が激化しており、企業は拡大するバイオテクノロジー市場において実施の自由と先行者優位を確保するために競争しています。

バイオファーマとクラウドコンピューティング企業間の戦略的協力がデータ分析力を深めています。例えば、大規模言語モデルは現在、自動化された治験患者スクリーニングを促進し、登録率を高め、管理コストを削減しています。競争がデジタル能力を軸に展開するにつれ、スケーラブルなコンピューティングと専門人材へのアクセスが勝者を決定し、バイオテクノロジー市場はますますデータ駆動型となっています。

バイオテクノロジー業界のリーダー企業

Thermo Fisher Scientific Inc.

Biogen Inc.

Novozymes A/S

Vertex Pharmaceuticals Inc.

BioNTech SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:イーライリリーがVerve Therapeuticsを13億米ドルで買収することに合意し、遺伝子編集パイプラインを強化しました。

- 2025年6月:IlluminaがSomaLogicの4億2,500万米ドルの買収を完了し、マルチオミクスのスイートにプロテオミクスを追加しました。

- 2025年5月:FDAが劣性栄養障害型表皮水疱症に対する初の自家遺伝子療法であるZevaskynを承認しました。

- 2025年3月:FDAがATTR-CMに対するAttrubyを承認し、トランスサイレチンのほぼ完全な安定化を特徴としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、バイオテクノロジー市場を、組換えDNAツール、高度発酵、遺伝子編集プラットフォーム、バイオインフォマティクスソフトウェアなどの生きた生物またはその派生物を意図的に活用する技術から生み出されるすべての収益として定義し、医療・農業・産業・環境ソリューションの創出を対象とする。

スコープ除外:二重計上を避けるため、従来の低分子ジェネリック医薬品や純粋に化学的な農作物保護剤からの売上は市場規模の算定対象外としている。

セグメンテーション概要

- 技術別

- DNA配列決定

- ナノバイオテクノロジー

- 組織工学・再生医療

- PCR技術

- 発酵

- クロマトグラフィー

- 遺伝子増幅技術

- 合成生物学

- CRISPR・遺伝子編集ツール

- バイオチップ・マイクロアレイ

- その他

- 用途別

- 健康・赤色バイオテクノロジー

- バイオ医薬品

- 診断

- 遺伝子療法

- 個別化医療

- 食品・農業(緑色)

- 産業処理(白色)

- 環境・天然資源(灰色)

- バイオインフォマティクス・オミクス

- その他

- 健康・赤色バイオテクノロジー

- エンドユーザー別

- バイオファーマ・バイオテクノロジー企業

- CMO・CRO

- 学術・研究機関

- 病院・診断センター

- 農業法人

- 環境機関・NGO

- 製品タイプ別

- バイオ医薬品

- バイオプロセス機器・消耗品

- 試薬・キット

- バイオサービス

- バイオインフォマティクスプラットフォーム・ソフトウェア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、研究機関の科学者、北米・欧州・アジアのバイオ製造工場のプロセスエンジニア、農業バイオテクノロジー企業の調達責任者にインタビューを実施した。これらの対話を通じて、CRISPRキットの採用率、平均シーケンシングスループット、地域固有の規制リードタイムを検証し、二次情報源では部分的にしか明らかにできなかった前提条件を裏付けた。

デスクリサーチ

OECD R&D統計、世界銀行の医療支出、WHO臨床試験レジストリ、USDAバイオテクノロジー作物作付面積、USPTOおよびEPOポータルに登録された特許ファミリーなどの公開データセットの体系的な収集から着手する。補足的な文脈は、査読済み学術誌、業界団体のホワイトペーパー、企業の10-K、Dow Jones FactivaおよびD&B Hooversが提供するトランザクションデータベースから取得し、企業レベルの収益のベンチマークに活用する。データに欠落が生じた場合は、Questelの特許分析、NIHグラント追跡ツール、通関貨物ダッシュボードを活用して貿易フローと機器需要をさらに精緻化する。記載されている情報源は例示であり、データ収集と検証には多数の追加出版物が活用されている。

市場規模算定と予測

トップダウンとボトムアップを組み合わせたモデルを採用している。国民医療費、農業バイオテクノロジーの作付面積、工業用酵素の生産量、ベンチャー資金フロー、特許付与件数、FDAの新規生物製剤承認数を多変量回帰によりまず予測する。次に、サンプリングしたサプライヤーの積み上げ(平均販売価格×販売数量)とチャネルチェックにより結果を相互検証し、合計値を微調整する。ボトムアップデータが不足している場合は、類似地域の比率や過去の代替曲線でギャップを補完する。R&D生産性とシーケンシングコスト低下に関するシナリオ分析により、2030年までの予測を形成する。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:外部指標に対する異常値スキャン、シニアアナリストの承認、および公表直前の最終更新。モデルは年次で見直され、画期的な遺伝子治療承認など需要曲線を変動させる重大事象が発生した場合は中間更新を実施する。

MordorのバイオテクノロジーベースラインがなぜReliableであるか

公表されている推計値がしばしば乖離するのは、各社が異なる活動範囲、通貨、更新頻度を選択するためである。当チームは、数値がヒト治療薬のみを対象としているか、農業バイオテクノロジーを含むか、バイオ産業用酵素まで拡張しているかを明確にし、クライアントが乖離の原因を事前に把握できるようにしている。

主要なギャップ要因は、他の調査会社が上場企業の収益のみにカバレッジを限定している場合、シーケンシングコストのデフレを追跡せずに一律の価格上昇率を適用している場合、またはmRNAワクチンなどの新たなモダリティが市場に投入されるペースよりも更新頻度が低い場合に生じる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 2兆1,500億米ドル(2025年) | Mordor Intelligence | - |

| 1兆5,500億米ドル(2024年) | 地域コンサルタンシーA | 農業バイオテクノロジーおよび産業バイオテクノロジーセグメントを除外 |

| 1兆5,500億米ドル(2023年) | 業界誌B | 技術カバレッジが狭く、更新頻度が低い |

| 4,800億米ドル(2024年) | グローバルコンサルタンシーC | 上場企業の製品収益のみを計上し、サービスおよび新興地域を除外 |

総合すると、Mordorの厳格なセグメンテーション、リアルタイムの一次情報インプット、年次更新サイクルにより、意思決定者が最小限の追加作業で再現およびストレステストを行える、バランスの取れた透明性の高いベースラインが提供されることが示される。

レポートで回答される主要な質問

2031年までのバイオテクノロジー市場の予測規模は?

バイオテクノロジー市場は2031年までに4兆4,100億米ドルに達し、2026〜2031年にかけて年平均成長率12.67%で成長する見込みです。

バイオテクノロジー市場内で最も急速に拡大している技術セグメントはどれですか?

次世代シーケンシングは2031年にかけて年平均成長率21.4%で成長する見込みであり、技術セグメントの中で最も高い成長率です。

アジア太平洋がバイオテクノロジー市場において最も魅力的な成長地域と見なされる理由は何ですか?

公的資金、低い運営コスト、中国・日本・インドによる戦略的投資がアジア太平洋における年平均成長率16.95%を支えています。

AI主導の買収はバイオテクノロジー市場の競合状況にどのような影響を与えていますか?

Recursion-ExscientiaおよびイーライリリーとVerve Therapeuticsの取引は、創薬タイムラインを短縮し研究開発リスクを低減するAIプラットフォームに置かれるプレミアムを示しています。

バイオテクノロジー市場の成長を抑制する主な規制上のハードルは何ですか?

マルチオミクスコンパニオン診断の調和の遅れと新興の遺伝データ輸出規制が、コンプライアンスの複雑性をもたらし、市場投入までの時間を延長しています。

バイオテクノロジー市場で最も急成長しているエンドユーザーグループはどれですか?

学術・研究機関は年平均成長率17.6%と最も高い成長を示しており、政府資金の増加と産業パートナーシップの強化によって牽引されています。

最終更新日: