ゲノミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.46 十億米ドル |

| 市場規模 (2031) | 60.75 十億米ドル |

| 成長率 (2026 - 2031) | 11.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲノミクス市場分析

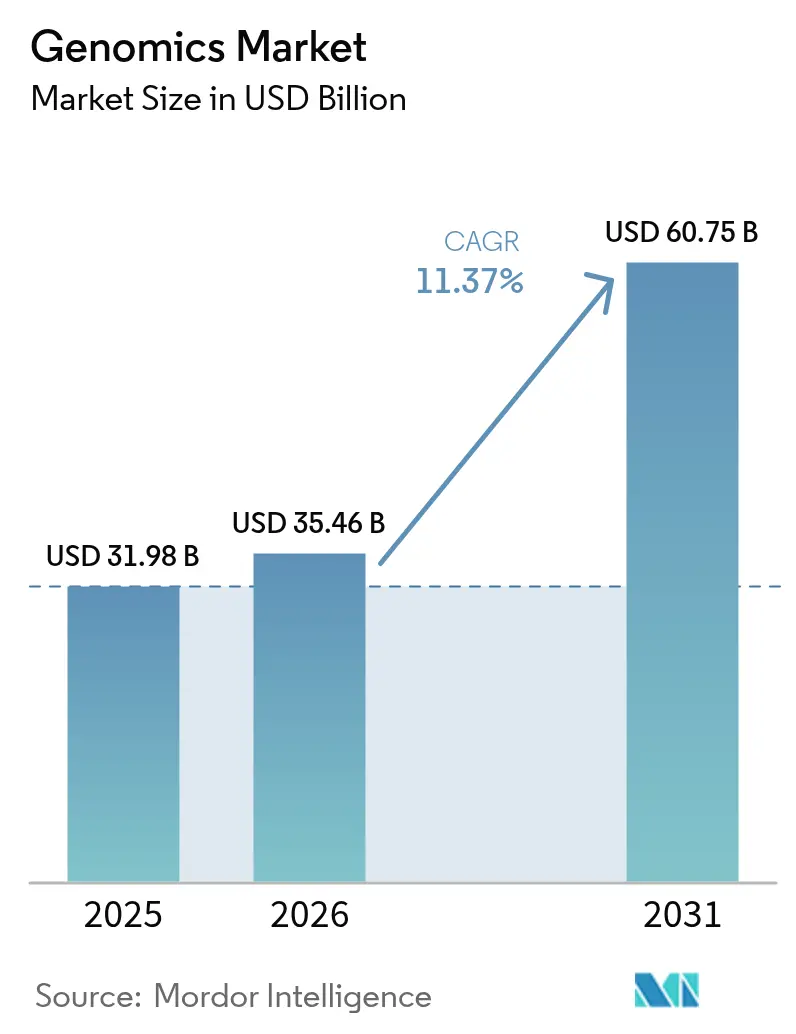

ゲノミクス市場規模は2025年に319億8,000万米ドル、2026年に354億6,000万米ドルと予測され、2031年までに607億5,000万米ドルに達し、2026年から2031年にかけて年平均成長率11.37%で成長する見込みです。

病院がデータ主権法を遵守するためにオンプレミスのシーケンサーを設置しなければならないことで需要が加速しており、この動きは機器販売を増加させる一方でバイオインフォマティクスのワークフローを断片化させています[1]国家ゲノムデータセンター、「中国国家ゲノムデータセンター」、ngdc.cncb.ac.cn。ゲノムあたりのコスト低下、国家メガゲノムプログラム、包括的ゲノムプロファイリングに対する償還範囲の拡大が、臨床および研究現場における購買意欲を高めています[2]国立ヒトゲノム研究所、「DNAシーケンシングコストデータ」、genome.gov。ロングリードの精度が99%を超えたことで複雑な構造変異の検出が可能となり、これらの知見を遺伝子治療パイプラインのリスク低減に活用する製薬企業を引き付けています。一方、人工知能の取り組みはマルチオミクスデータを予防的なデジタルツインケアモデルへと変換し、支払者をリスクベースの償還へと誘導しています。ゲノミクス市場はまた、大規模スクリーニングのためにローパスシーケンシングを採用する畜産業者や公衆衛生機関からも恩恵を受けており、総アドレス可能市場をさらに拡大しています。

レポートの主要ポイント

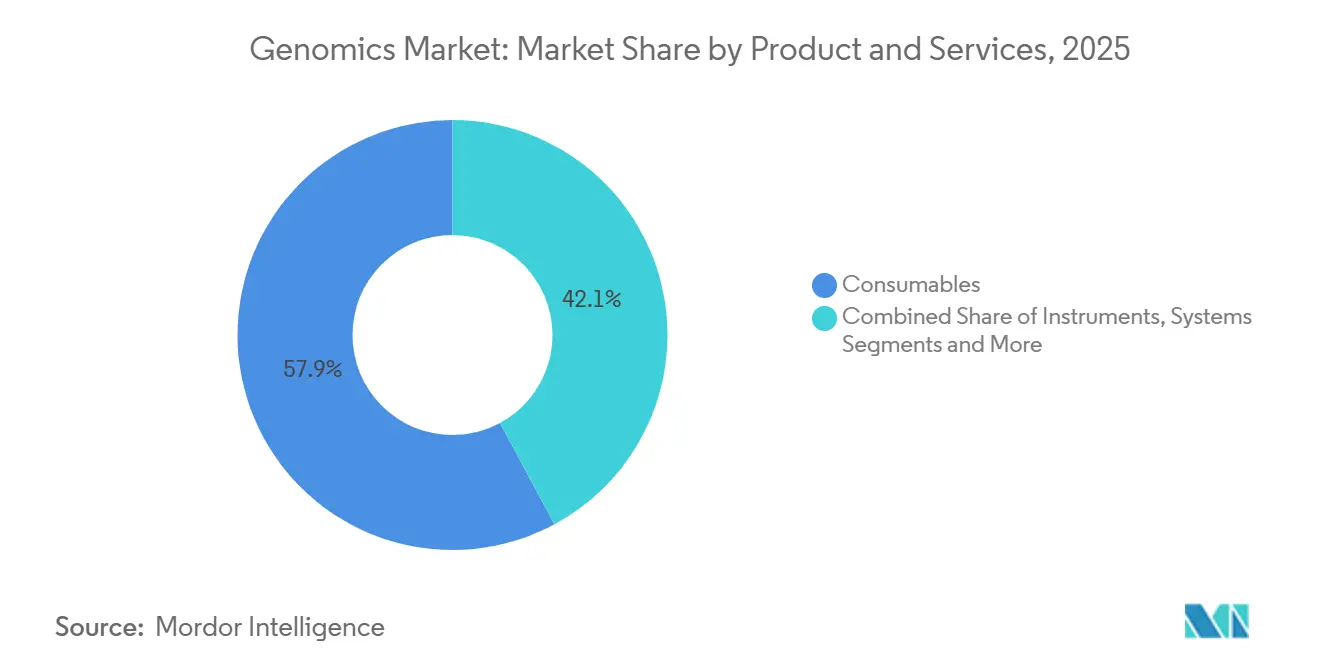

- 製品・サービス別では、消耗品が2025年のゲノミクス市場シェアの57.87%をリードしました。機器・システムセグメントは2031年にかけて最も速い成長を記録し、年平均成長率12.05%が予測されています。

- 技術別では、シーケンシングプラットフォームが2025年のゲノミクス市場規模の34.27%を占めました。ロングリードおよびシングルモレキュールシステムは2031年にかけて年平均成長率13.78%で進展すると予測されています。

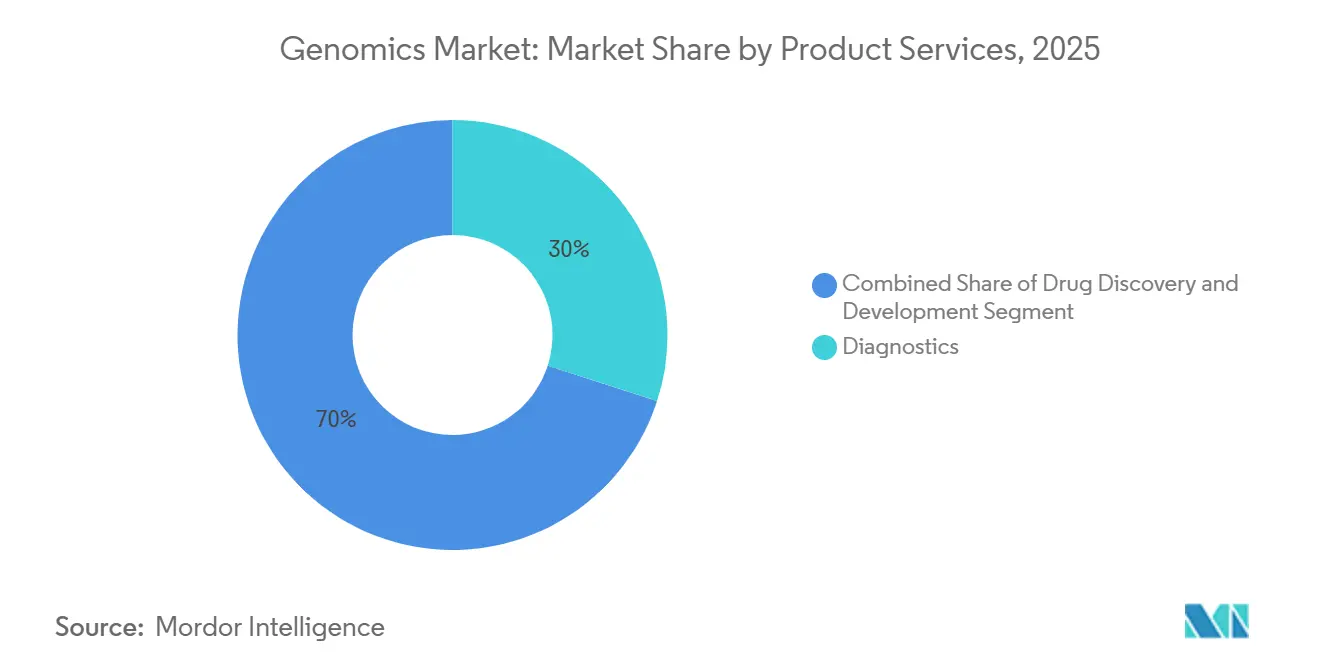

- 用途別では、診断が2025年の収益の29.97%を占めました。精密医療および個別化医療は2031年にかけて最高の年平均成長率12.26%を記録すると予想されています。

- エンドユーザー別では、診断・参照検査機関が2025年の収益の34.41%を占めました。製薬・バイオテクノロジー企業は2026〜2031年にかけて年平均成長率10.86%で拡大すると見込まれています。

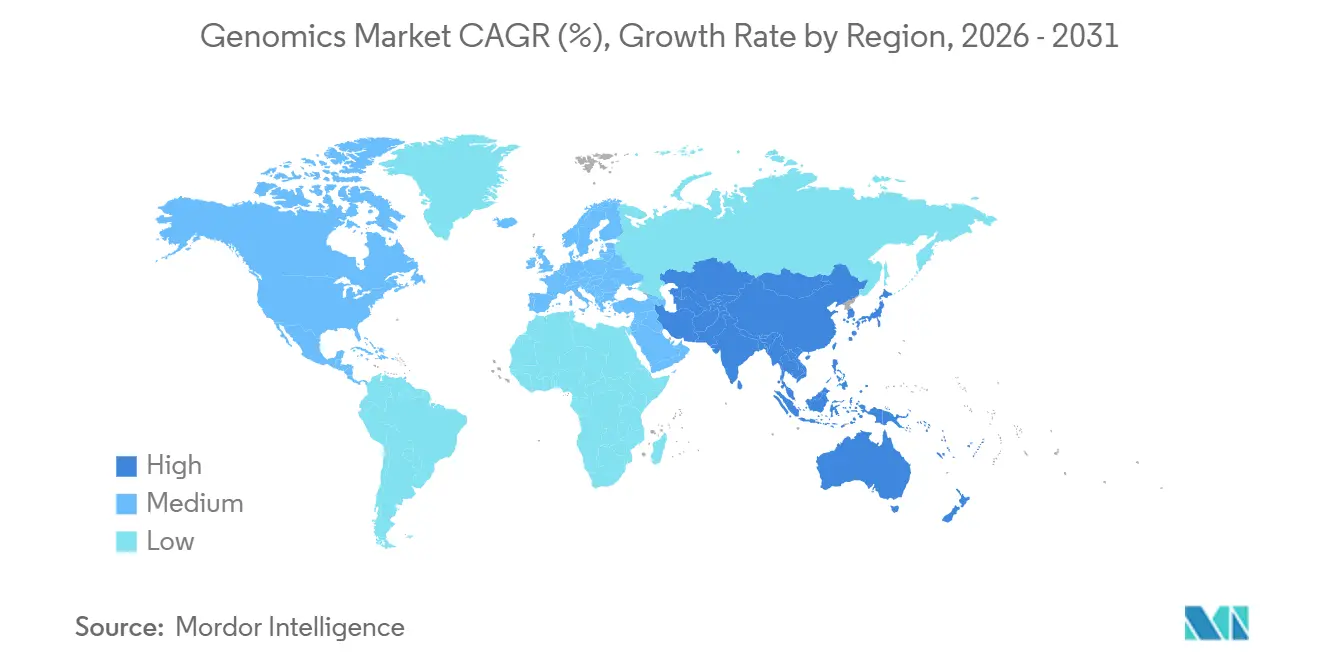

- 北米が2025年に41.45%のシェアで首位を占め、アジア太平洋は2031年にかけて年平均成長率12.14%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のゲノミクス市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NGSコスト曲線の低下が幅広い普及を持続させる | +3.2% | 世界全体、アジア太平洋およびラテンアメリカでより速い | 中期(2〜4年) |

| 政府のメガゲノムイニシアチブが需要を拡大する | +2.8% | 北米、欧州、中国、インド、日本 | 長期(4年以上) |

| AI対応ゲノムデータが予防的デジタルツインケアを促進する | +2.5% | 北米、EU、シンガポールおよびアラブ首長国連邦でのパイロット | 中期(2〜4年) |

| ロングリードおよびリンクトリードプラットフォームが隠れた変異を解明する | +2.1% | 世界全体、研究機関および製薬研究開発に集中 | 短期(2年以内) |

| ローパス全ゲノムシーケンシングとインピュテーションが集団スクリーニングを可能にする | +1.6% | アジア太平洋中核地域、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 臨床腫瘍学および希少疾患の償還が拡大する | +2.4% | 北米、西欧、日本、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NGSコスト曲線の低下が幅広い普及を持続させる

2025年における30×全ゲノムシーケンシングのコストは600米ドル未満となり、メーカーがフローセル密度を1ランクあたり48サンプルに倍増させた後、2022年比で40%低下しました。インドおよびブラジルの病院は現在、保因者スクリーニング向けにベンチトップシーケンサーを稼働させており、所要時間を21日から72時間に短縮しています。消耗品ベンダーは、独自カートリッジではなく試薬のアラカルト販売で対応しています。コスト低下は非臨床プロジェクトも可能にしており、例えばニュージーランドの酪農業者は乳タンパク質収量を最適化するために年間50,000頭の牛ゲノムをシーケンシングしています。

政府のメガゲノムイニシアチブが需要を拡大する

2025年末までに800万人以上の市民が国家ゲノムプロジェクトに登録されました。「All of Us」研究プログラムは、優れたハプロタイプフェージングのために245,000人の参加者をロングリードシーケンシングに移行させました。カナダは50万ゲノムに向けて4億カナダドルを拠出し、データを国内サーバーに保管することを義務付けました。欧州の「1+ Million Genomes Initiative」は120万シーケンスを超えましたが、GDPR第9条の同意要件が国境を越えた分析を遅らせています。中国は320万ゲノムをアーカイブしながら生ファイルの輸出を禁止しており、多国籍企業はコンピュートクラスターを現地に複製することを余儀なくされています。日本は2025年に300億円を予算計上し、腫瘍ゲノムをがん登録に組み込み、リアルワールドエビデンスパイプラインを整備しています。

AI対応ゲノムデータが予防的デジタルツインケアを促進する

米国保健福祉省はMAGenコンソーシアムに1億5,000万米ドルを拠出し、NIHデータセットと製薬企業のインシリコプラットフォームを組み合わせています[3]米国保健福祉省、「HHS人工知能戦略計画2024」、hhs.gov。Kaiser Permanenteは2025年にポリジェニックリスクスコアを活用して12,000人の会員を予防的に治療し、心筋梗塞の発生率を18%削減しました。FDA草案ガイダンスはAI駆動スコアを規制対象ソフトウェアに分類し、祖先別層別化バリデーションを要求しています。2026年1月に発効した欧州のAI法はゲノムデジタルツインを高リスクに分類し、EU市場への投入を約18ヶ月遅延させています。

ロングリードおよびリンクトリードプラットフォームが従来検出困難だった変異を解明する

Oxford NanoporeのQ20+ケミストリーは2025年に最頻精度99.5%を達成し、エピジェネティックマークを保持しながらショートリードの精度に匹敵しました。PacBioのRevioシステムは現在、1ランクあたり24ゲノムを15×カバレッジで1ゲノムあたり400米ドルで処理し、大規模研究における構造変異検出を手頃な価格で実現しています。未診断疾患ネットワークはシングルモレキュールリードを適用することで340件のリピート伸長症例を診断しました。製薬スポンサーはロングリードアッセイを使用してCRISPRオフターゲット編集をマッピングしており、FDAは現在すべてのゲノム編集IND申請においてそのようなバリデーションを要求しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゲノムデータ主権法が国境を越えたワークフローを制約する | -1.8% | 中国、ロシア、EU、インドおよびブラジルで台頭中 | 長期(4年以上) |

| バイオインフォマティシャンおよび遺伝カウンセラーの不足 | -1.5% | 世界全体、北米および西欧で深刻 | 中期(2〜4年) |

| シーケンサーおよび試薬の高い初期設備投資 | -1.2% | アジア太平洋、ラテンアメリカ、中東・アフリカ、先進国の地方病院システム | 短期(2年以内) |

| 検査機関のプラスチックおよび化学物質フットプリントへの監視強化 | -0.9% | EU、カリフォルニア州、日本および韓国での初期議論 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゲノムデータ主権法が国境を越えたワークフローを制約する

2024年11月に発効した中国の個人情報保護法は、生データを中国本土のサーバーに保管することを義務付け、ベンダーは上海にクラウドクラスターを複製することを余儀なくされています。GDPR第9条の下、EUデータは適切と認められた法域にのみ移転可能であり、米国は現在その地位を有していません。インドのデジタル個人データ保護法草案はこれらの制限を踏襲しており、ゲノムインディアプロジェクトのデータがベンガルールに留め置かれる可能性があります。2025年のISCB調査では、ゲノミクススタートアップの62%が、現地化コストが1地域あたり200万米ドルを超えるため多国間試験を棚上げしたことが示されました。

バイオインフォマティシャンおよび遺伝カウンセラーの不足

NIHは2025年末時点で米国に15,000件、欧州に8,000件のバイオインフォマティクス職の空席を集計しました[4]国立衛生研究所、「ゲノムデータサイエンス人材育成」、genome.gov。5,000万米ドルの人材育成イニシアチブは2029年までに2,000人の専門家を育成する予定ですが、需要が供給を上回っています。2025年に認定された米国の遺伝カウンセラーは4,200人にとどまり、必要数の7,500人に対して不足しています。病院はプレスクリーニングにチャットボットを導入していますが、ドイツおよびフランスの保険会社はカウンセラー不足を理由にファーマコゲノミクスの請求を依然として拒否しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:試薬ロックインが消耗品の優位性を持続させる

消耗品は2025年のゲノミクス市場において、繰り返し収益を確保する独自試薬ケミストリーを通じて57.87%のシェアを獲得しました。一方、サービスは創薬企業がアノテーションおよび解釈業務をアウトソーシングするにつれて年平均成長率11.89%のペースで拡大しています。IlluminaのDRAGEN v4.3はバリアントコーリングを8時間から45分に短縮し、検査機関が単一のNovaSeq X上で1日500ゲノムを処理できるようにしました。機器は依然として資本集約的ですが、Oxford Nanoporeは2025年第1四半期に340台のPromethION 2 Soloユニットを1台225,000米ドルで販売しました。

規制当局がアルゴリズムの透明性を要求するにつれて、マージンはソフトウェアへとシフトしています。2025年に発行されたFDAガイダンスは、バリアント解釈エンジンに対してトレーニングデータの出所と祖先別層別化精度の開示を要求しています。病院はLIMSを電子記録にリンクさせ、2024年に120件の有害事象を引き起こした転記エラーを削減しています。シーケンシングのサービスとしての提供はアジア太平洋で盛んであり、BGIのサンプルあたり課金メニューは西側の入札を30%下回り、2025年の診断ボリュームの18%を獲得しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

技術別:ロングリードシーケンシングがショートリードの既存勢力を脅かす

シーケンシングプラットフォームは2025年のゲノミクス市場の34.27%を占めましたが、ロングリードケミストリーは年平均成長率13.78%で拡大しています。ショートリードの主力製品は標的腫瘍学パネルに引き続き使用されていますが、コピー数変異やリピート伸長を解決できないことが将来の関連性を制限しています。ローパス全ゲノムシーケンシングは現在、同等のコストでポリジェニックリスク向けのアレイに取って代わっています。Oxford NanoporeのQ20+ケミストリーは精度99.5%に達し、臨床コンプライアンスを射程圏内に収めた一方、PacBioのRevioは15×深度で1ゲノムあたり400米ドルを達成しました。10x Genomicsのリンクトリードバーコーディングは1サンプルあたり150米ドルでメガベースハプロタイプをフェージングし、予算のギャップを埋めています。QIAGENの抽出自動化はハンズオン時間を70%削減していますが、80,000米ドルのシステム価格が普及を中央検査機関に限定しています。

用途別:精密医療が診断の成長を上回る

診断は2025年の収益の29.97%を占め、NIPTおよびリキッドバイオプシーによって牽引されました。CMSが包括的プロファイリングに3,200米ドルの支払いを開始した後、精密医療および個別化医療が年平均成長率12.26%で成長をリードしており、2025年にFoundationOne CDxの注文が35%増加しました。14の腫瘍タイプに承認されたGuardant360 CDxは治療開始を12日短縮し、転移性大腸がんにおける無増悪生存期間の中央値を2.3ヶ月延長しています。創薬企業はゲノムエンドポイントに依存しており、2025年に申請された腫瘍学フェーズII試験の42%が腫瘍変異量で層別化されました。農業用途も成長しており、米国農務省は2025年に120,000頭の牛ゲノムをシーケンシングし、牛乳1キログラムあたりのメタン排出量を15%削減しました。

エンドユーザー別:製薬研究開発が最速の普及を牽引する

診断・参照検査機関は2025年の収益の34.41%を占め、製薬・バイオテクノロジー企業は年平均成長率10.86%で成長しています。資本予算が依然として逼迫しており、メディケアの適用範囲が不均一なため、病院は躊躇しており、2025年に38%が新規シーケンサーの導入を延期しました。AstraZenecaとIlluminaの50,000患者腫瘍ゲノムプロジェクトは2025年に14の創薬ターゲットを特定しました。Eurofinsは12のスポンサーのアウトソーシングアノテーションを処理し、サンプルあたりのコストを85米ドルに削減しました。

地域分析

北米はNIH資金、FDAの明確な規制、メディケア償還が相まって2025年の収益の41.45%を占めました。米国は2025年に180万件の臨床ゲノムを処理し、NIPTおよびリキッドバイオプシーの普及に支えられて前年比22%増加しました。カナダは50万ゲノムに向けて4億カナダドルを投資し、連邦プライバシー規則を満たすために国内保管を義務付けています。メキシコは2025年に民間保険会社の12%しか検査をカバーしていないため、依然として制約を受けています。

欧州は「1+ Million Genomes Initiative」を通じて110万件の臨床ゲノムをシーケンシングしましたが、GDPRの同意ハードルが多国間分析を遅らせています。NHSゲノム医療サービスは2025年に85,000人のがん患者を検査し、標的治療までの時間を16日短縮しました。フランスはBRCA1/2検査を償還していますがポリジェニックスコアは対象外であり、ドイツの支払者は8つのファーマコゲノミクス薬剤パネルのみをカバーしています。

アジア太平洋は年平均成長率12.14%ですべての地域を上回るペースで成長すると予測されています。中国は320万ゲノムを保管していますが生データの輸出を禁止しており、多国籍企業はコンピュートクラスターを複製することを余儀なくされています。BGIのDNBSEQ-T20×2は40ゲノムを1ゲノムあたり300米ドルで処理し、2025年に中国の診断セグメントの32%を獲得しました。インドは10,000ゲノムをカタログ化し、西洋パネルに存在しない変異を明らかにして2026年からの新生児スクリーニングに活用しています。日本は腫瘍ゲノムを臨床アウトカムと統合するために300億円を配分し、リアルワールドエビデンス研究を開拓しています。韓国とオーストラリアは希少疾患の適用範囲を拡大し、診断の遍歴を18ヶ月に短縮しました。

競合状況

ゲノミクス市場は中程度に集中しています。Illuminaは2025年末までに1,200台以上のNovaSeq Xユニットを出荷しましたが、Oxford NanoporeとPacBioはロングリード精度の向上を通じて構造変異需要を取り込んでいます。Illuminaは2025年初頭にComplete Genomicsのリンクトリード特許を取得し、10x GenomicsのChromiumの進出を阻止しました。Thermo FisherはIon Torrentシーケンサーと Applied Biosystems前処理キットをバンドル販売し、エンドツーエンドのロックインを促進しています。

100米ドル未満のローパス全ゲノムシーケンシングにホワイトスペースの機会が浮上しており、結核サーベイランスを可能にする可能性があります。CDCは12の州立検査機関でポータブルシーケンサーのパイロットを実施しています。スペーシャルオミクスプラットフォームが新たな層を加えており、10x GenomicsのVisium HDは細胞以下の解像度で遺伝子発現をマッピングし、製薬企業が耐性ニッチを可視化するのに役立っています。SOPHiA GENETICSなどのソフトウェアプレーヤーは、生データを移動させることなく300の病院にわたる連合学習を活用し、GDPRのボトルネックを回避しています。

コンプライアンスの枠組みが強化されています。ISO 15189認定と2025年5月に発効したEUの体外診断規制は、成熟した品質システムを持つ既存企業に有利な文書化の負担を課しています。ベンダーはスループットと精度のトレードオフおよびファイル形式の開放性で差別化を図っており、独自フォーマットはクロスプラットフォーム分析を妨げ、購買者をオープンスタンダード採用者へと誘導しています。

ゲノミクス業界のリーダー企業

Agilent Technologies

F. Hoffmann-La Roche Ltd

PerkinElmer Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:PacBioとBerry GenomicsはSequel II CNDxシステムについて中国の国家薬品監督管理局からクラスIII医療機器登録を取得しました。

- 2025年10月:Genomics Plcは、ターゲット発見を加速するために設計されたAI対応ヒト遺伝学プラットフォーム「Mystra」を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、ゲノミクス市場を、ヒト、動物、植物、微生物サンプルを対象に、完全なゲノムのシーケンシング、マッピング、編集、または解釈に使用される消耗品、機器、ソフトウェア、および関連する実験室・分析サービスから世界全体で生み出される総収益と定義しています。補助的なバイオインフォマティクスモジュールは、ゲノム解析ワークフローにバンドルされている場合にのみ対象として扱います。

スコープの除外:シーケンシングや湿式実験分析コンポーネントを伴わずに販売される、独立した遺伝カウンセリング費用や純粋にクラウドベースのデータストレージサブスクリプションは含みません。

セグメンテーション概要

- 製品・サービス別

- 消耗品

- 試薬

- キット

- マイクロプレート

- 機器・システム

- NGSプラットフォーム

- PCR装置

- マイクロアレイスキャナー

- ソフトウェア・インフォマティクス

- 分析スイート

- 検査室情報管理システム(LIMS)

- AI駆動意思決定支援

- サービス

- シーケンシングのサービスとしての提供

- データ分析

- コンサルティング

- 消耗品

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- シーケンシング(ショートリードNGS)

- ロングリード・シングルモレキュールシーケンシング

- マイクロアレイ

- 核酸抽出・精製

- その他の技術

- 用途別

- 診断

- 創薬・開発

- 精密医療・個別化医療

- 農業・動物ゲノミクス

- 法医学・祖先解析

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 診断・参照検査機関

- 研究機関・センター

- 製薬・バイオテクノロジー企業

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域の臨床遺伝学者、シーケンシングプラットフォームのプロダクトマネージャー、ラボ調達責任者、および償還専門家にインタビューを実施しました。これらの議論を通じて、平均ランキャパシティ、試薬補充サイクル、サービス価格の幅、そして特に公開情報では把握できない将来の購買意向を検証しました。

デスクリサーチ

National Human Genome Research Instituteの資金追跡ツール、世界保健機関のがん登録、OECD保健統計、次世代シーケンサーを識別する通関貨物コードなどの第一級公開データセットを起点とし、基礎的な需要シグナルを確立します。また、Questelを通じて特許ファミリーを調査し、US FDAおよびEuropean Medicines Agencyが公表したデバイス認可を確認し、PubMedにアーカイブされた査読済み研究を精査して技術採用曲線を把握します。

次に、アナリストがトレード協会の最新情報(Genome Canada、European Biotechnology Association)、D&B Hoovers経由でアクセスした企業の10-K、およびDow Jones Factivaで集約されたニュースフローを照合し、数値がモデルに反映される前に価格変動や事業拡大の発表を確認します。このリストは例示であり、証拠収集、検証、および明確化には他にも多くのオープンソースおよび有料ソースが活用されています。

市場規模の算定と予測

市場をトップダウンで再構築します。まず導入済みシーケンサー台数、報告されたランスループット(ギガベース)、およびヒト全ゲノム相当あたりの平均価格を起点とし、これらを乗じて需要プールを算出します。結果は、サンプリングされたASP×数量のサプライヤー積み上げおよびチャネルチェックと照合して検証します。主要変数には、人口1,000人あたりの償還対象ゲノム検査数、大規模シーケンシングに対する政府プログラム支出、ギガベースあたりの平均消耗品コスト、臨床ランと研究ランの比率、および高スループットプラットフォームの年間新規投入数が含まれます。これらのドライバーに対する多変量回帰によりベース予測を算出し、シナリオ分析によって規制や償還のショックに対する調整を行います。新興経済圏における民間ラボの数量など、ボトムアップのギャップは、専門家との協議で合意した加重地域プロキシによって補完します。

データ検証と更新サイクル

四半期ごとの更新のたびに分散・異常スクリーニングを実施し、外部の出荷集計や資金リリースと出力を比較した上で、承認前に二段階のピアレビューへ回付します。レポートは年1回更新され、破壊的なプラットフォームの投入や新たな国家ゲノムイニシアチブなどの重要なイベントが発生した場合には中間更新が実施されます。

MordorのゲノミクスベースラインがなぜConfidenceを与えるか

公表されている推計値がしばしば乖離するのは、各社がゲノミクスの定義を異なる形で設定したり、基準年を変えたり、異なる時点の為替前提を採用したりするためであることを認識しています。

主な乖離要因としては、製品のみに限定した狭いスコープ、楽観的なASPインフレ、または更新頻度の低さが挙げられます。Mordorのモデルはサービスと製品の両方を捕捉し、年次で更新し、当時の為替レートで収益を換算するため、クライアントはバランスが取れた最新のベースラインを受け取ることができます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 59.28 B(2025年) | Mordor Intelligence | - |

| USD 37.89 B(2024年) | Global Consultancy A | サービスを除外し、主に上場企業の開示資料に依存している |

| USD 42.60 B(2024年) | Market Data Firm B | 製品のみを計上し、地域全体に一律の価格上昇率を適用している |

| USD 30.75 B(2024年) | Industry Analyst C | 前年の平均為替レートを使用し、新たな診断採用率を省略している |

この比較により、当社の厳格なスコープ選択、多ソース変数セット、および適時の更新が、戦略的計画立案において最も信頼性の高いベースラインを提供することが示されていると考えます。

レポートで回答される主要な質問

ゲノミクス市場の2026年から2031年にかけての年平均成長率の予測は?

ゲノミクス市場は2026〜2031年にかけて年平均成長率11.37%で成長すると予想されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は国家ゲノムプログラムおよびデータ主権規制を背景に、最高の地域年平均成長率12.14%を記録すると予測されています。

ロングリードシーケンシングプラットフォームが勢いを増している理由は何ですか?

精度が現在99%を超えており、遺伝子治療試験および希少疾患診断のための信頼性の高い構造変異検出が可能となっています。

消耗品セグメントの現在の規模はどのくらいですか?

消耗品は2025年の収益の57.87%を生み出しており、設置済みシーケンサーへの試薬ロックインを反映しています。

国境を越えたゲノムデータ交換における主要な制約要因は何ですか?

中国、EU、および複数の新興市場におけるデータ主権法が生データの移転を禁止しており、冗長なインフラ投資を強いています。

最も速く成長しているエンドユーザーグループはどこですか?

製薬・バイオテクノロジー企業は、臨床試験設計および創薬にゲノミクスを組み込むにつれて年平均成長率10.86%で進展しています。

最終更新日: