合成生物学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

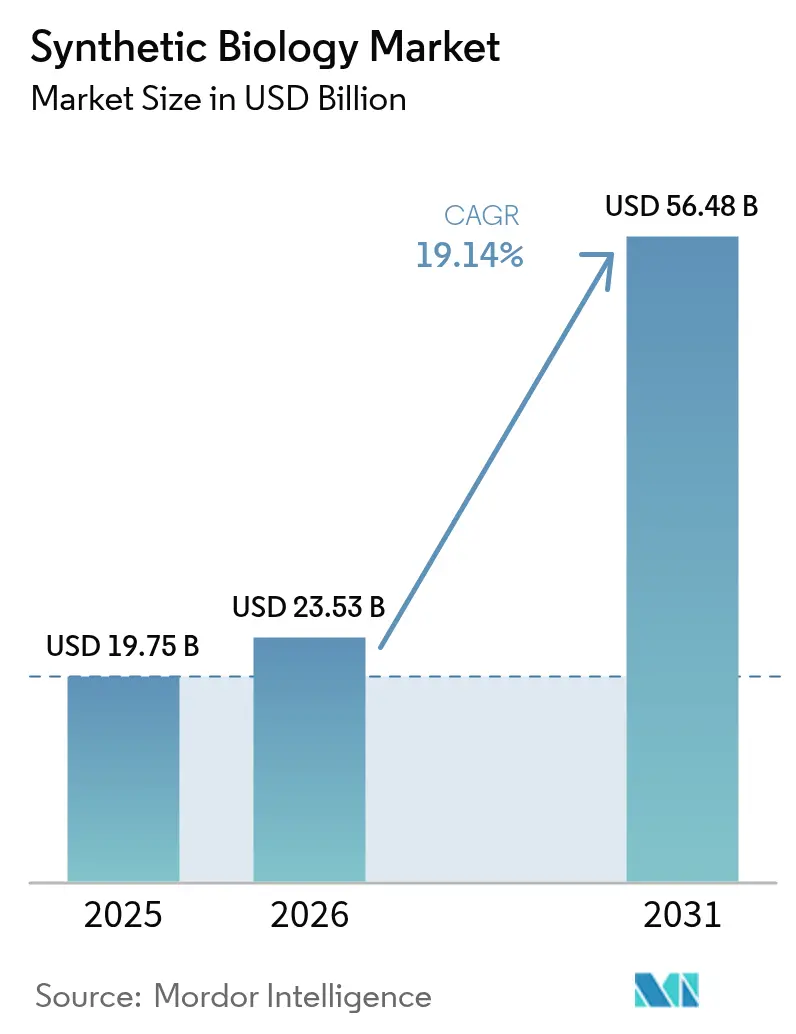

| 市場規模 (2026) | 23.53 十億米ドル |

| 市場規模 (2031) | 56.48 十億米ドル |

| 成長率 (2026 - 2031) | 19.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成生物学市場分析

合成生物学市場規模は2025年に197億5,000万ドルと評価され、2026年の235億3,000万ドルから2031年には564億8,000万ドルに達すると推定され、予測期間(2026年~2031年)中に19.14%のCAGRで成長する。

最近の成長は、概念実証バイオエンジニアリングから大規模バイオ製造への移行を反映している。人工知能を活用したタンパク質設計の進歩、遺伝子合成コストの低下、および安定した政府資金の収束により、イノベーションサイクルが短縮され、参入障壁が低下している。企業のネットゼロへのコミットメントは、石油化学品に代わるバイオベース代替品への持続的な需要を生み出す一方、ゲノム編集と自動化バイオファウンドリの突破口は、ヘルスケア、食品、特殊材料における対応可能な用途を拡大している。同時に、デュアルユース規制と人材不足が成長軌道を抑制しており、合成生物学市場全体において規制対応と人材育成が重要な課題となっている。

主要レポートのポイント

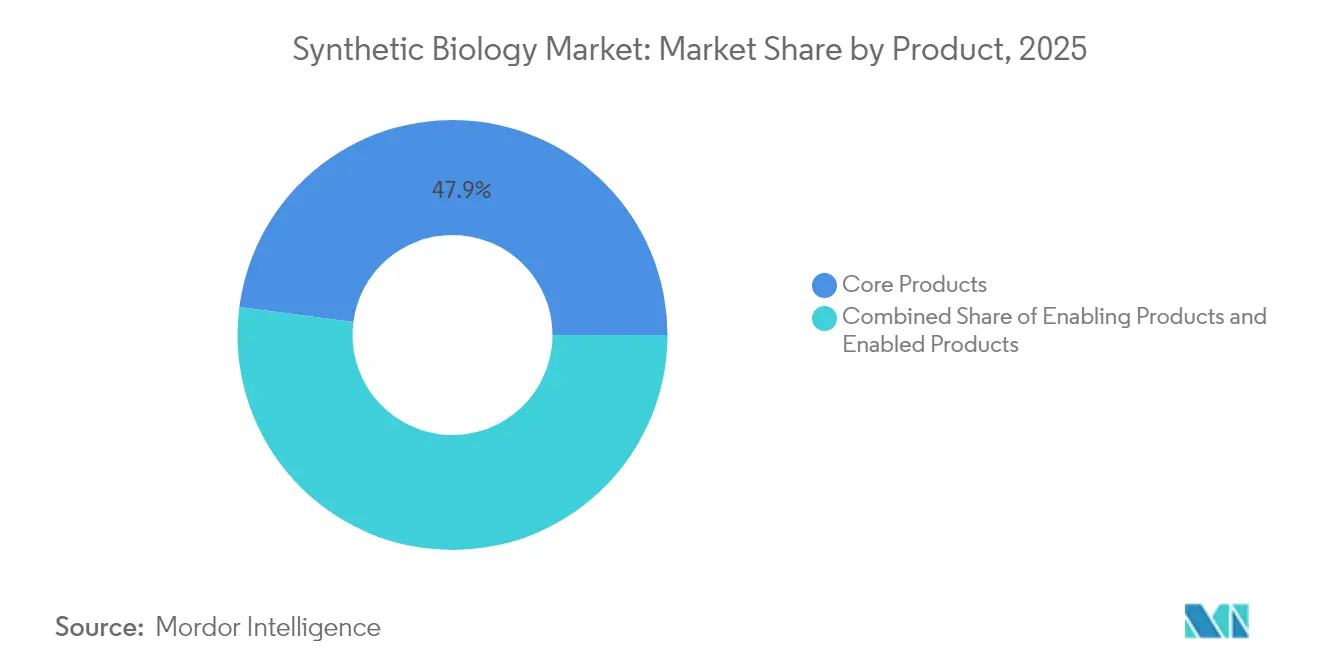

- 製品カテゴリー別では、コア製品が2025年に47.92%の収益シェアを占め、イネーブリング製品は2031年までに19.91%のCAGRで拡大すると予測されている。

- 技術別では、ゲノムエンジニアリングが2025年に市場シェアの33.21%を占め、バイオインフォマティクス・CADツールは2031年まで19.56%のCAGRで拡大している。

- 用途別では、ヘルスケアが2025年の合成生物学市場規模の53.62%を占め、食品・農業は2026年から2031年にかけて18.62%のCAGRで成長する見込みである。

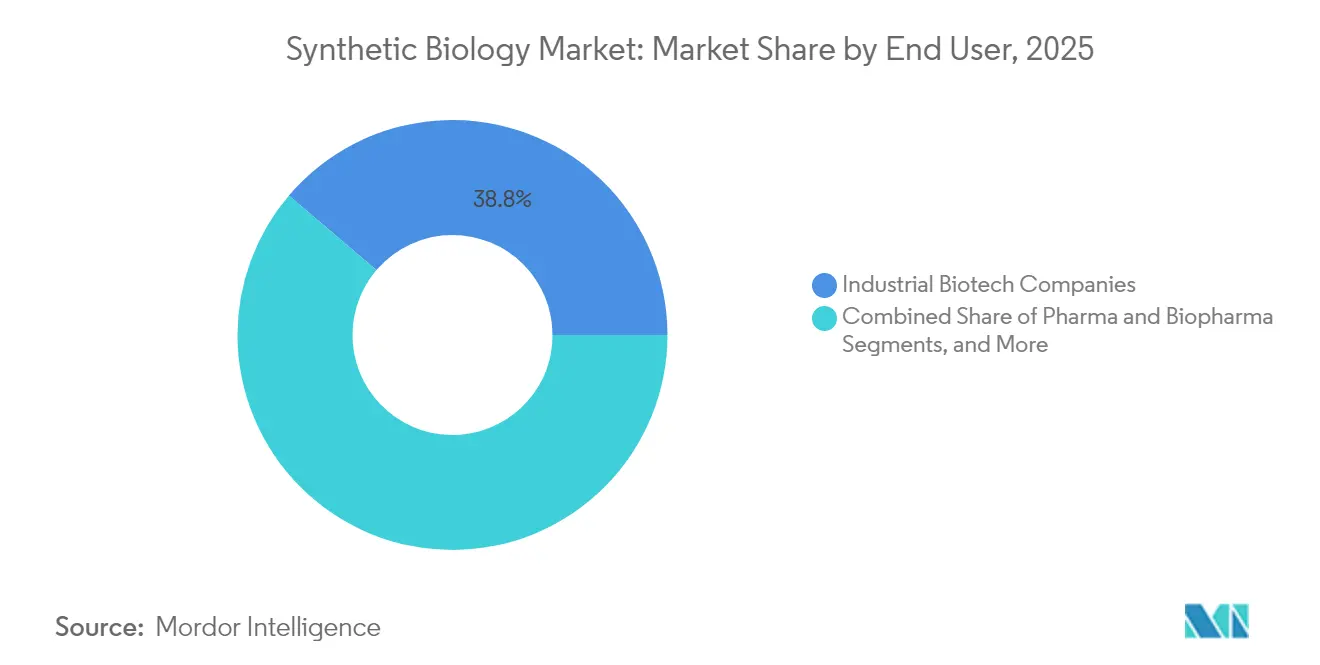

- エンドユーザー別では、産業バイオテクノロジー企業が2025年に38.76%のシェアを占め、防衛・政府系研究所が19.22%のCAGRで最も速く成長している。

- 地域別では、北米が2025年に43.12%の市場シェアでリードし、アジア太平洋が21.7%のCAGRで最も急速に拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

合成生物学市場のドライバー影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| デュアルユース バイオ脅威規制の遅延 | -1.4% | 規制強度が異なる グローバル | 中期 (2〜4年) |

| バイオインフォマティクス エンジニアの人材不足 | -1.1% | グローバル、 北米とEUで深刻 | 短期 (2年以内) |

| DNA データストレージ標準の不足 | -0.7% | グローバル、 技術先進地域で早期影響 | 中期 (2〜4年) |

| GMO 採用に関する社会的・倫理的懸念 | -0.8% | グローバル、 EUと新興市場で最も強い | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

政府・ベンチャーキャピタル資金の急増

大規模な公共プログラムがバイオ製造の拡大を支える資本プールを深化させている。米国は2040年までにバイオベース生産によって国内化学品需要の30%を満たすため、150億ドルの国家バイオテクノロジー推進法を制定した[1]Jennifer Granholm、「バイデン・ハリス政権が国家バイオテクノロジー・バイオ製造推進イニシアチブを開始」、米国エネルギー省、energy.gov。中国は2024年にバイオ製造インフラに41億7,000万ドルを投じ、技術的自立を優先する姿勢を示した。Horizon EuropeのSYNBEEプロジェクトは25カ国のスタートアップを育成し、SynBioBetaによればベンチャー資金はパンデミック前の水準を上回り続けている。官民資本のこの合流は、研究室から試験プラントへの「死の谷」を短縮し、市場全体での市場投入までの時間を加速させている。

遺伝子合成のコスト低下曲線

酵素的DNA合成は、数週間ではなく数日でマルチキロベースの構築物を提供するようになった。Ansa Biotechnologiesのプラットフォームは現在1,000 bpを超える配列を合成し、2025年までに10,000 bpの能力を目標としている[2]John Cumbers、「Ansa BiotechnologiesがキロベースレングスへのEnzymatic DNA合成を拡張」、SynBioBeta、synbiobeta.com。Evonetixの半導体ベースのチップは、従来のホスホラミダイト化学の10倍の速度で遺伝子長フラグメントを製造する。KilobaserおよびTelesis Bioのベンチトップ合成装置は、小規模な研究室へのアクセスをさらに民主化している。これらのイノベーションは代謝工学およびタンパク質最適化プロジェクトの反復コストを削減し、合成生物学市場全体の需要を強化している。

AIを活用したタンパク質設計の採用

広大なゲノムコーパスで訓練されたファウンデーションモデルは、タンパク質工学を予測的な学問分野へと変えつつある。Arc InstituteのEvo 2モデルは90%の精度で疾患変異を特定し、酵素の再設計を導く。Basecamp ResearchのZymCTRLは、訓練データとの配列相同性がわずか30%の新規酵素を生成し、産業用バイオ触媒の探索空間を広げている。マサチューセッツ総合病院のPAMmlaは6,400万のCRISPR-Cas9バリアントを評価してオフターゲットを最小化する。Ginkgo Bioworksはこれらの機能をパブリックAPIを通じて公開し、設計・構築・テストサイクルを短縮している。したがって、AIの統合はプロジェクトの成功率を高め、合成生物学市場内のサービス収益を促進している。

ゲノム編集プラットフォームの突破口による対応可能な用途の拡大

Sc2.0プログラムの下での合成酵母染色体synXVIの完成は、ゲノムスケールの書き換え能力を示している。イェール大学は従来の3倍の編集数を持つ多重塩基編集を達成し、精密医療の見通しを高めた。MITはPAM制限を解除するコンパクトなTIGRシステムを発表し、植物および微生物工学の柔軟性を向上させた。鎌状赤血球症に対するCASGEVYの承認は治療上の先例を設定した。これらの進歩は、バイオ燃料から環境修復まで、市場内の新たな市場ニッチを解放している。

バイオベース化学品・燃料・材料への需要を牽引する企業のネットゼロ義務

政策シグナルが低炭素化学への企業の需要を増幅させている。バイデン政権は20年以内に石油ベースのプラスチックの90%を代替することを目指している。欧州の循環バイオベース欧州共同事業体は15のバイオリファイナリーに22億ドルを配分した[3]Alexander H. Tullo、「欧州が循環バイオベース推進で15のバイオリファイナリーを支援」、Chemical & Engineering News、cen.acs.org。Anthrogenの微生物は大気中のCO₂を化石コストの80%でドロップイン化学品に変換する。市場参入障壁は今や需要の不確実性よりもスケールアップの実行に依存しており、合成生物学市場をさらに活性化させている。

合成生物学市場の抑制要因影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| デュアルユース バイオ脅威規制の遅延 | -1.4% | 規制強度が異なる グローバル | 中期 (2〜4年) |

| バイオインフォマティクス エンジニアの人材不足 | -1.1% | グローバル、 北米とEUで深刻 | 短期 (2年以内) |

| DNA データストレージ標準の不足 | -0.7% | グローバル、 技術先進地域で早期影響 | 中期 (2〜4年) |

| GMO 採用に関する社会的・倫理的懸念 | -0.8% | グローバル、 EUと新興市場で最も強い | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

デュアルユースバイオ脅威規制の遅延

政策立案者が遺伝物質のスクリーニングを強化するにつれ、コンプライアンス負担が増大している。SecureDNAは顧客の機密性を保ちながら30 bpを超えるすべての注文を病原体データベースに照合してスクリーニングし、コストと処理時間を増加させている。中国のバイオセーフティフレームワークは操作された微生物に対する厳格な監視を課しながらも、イノベーションの支援を目指している。欧州はバイオテクノロジー法を2026年第3四半期まで延期し、不確実性を長引かせている。フロンティアズの研究は、AIを活用したバイオオートメーションが立法サイクルを上回る可能性があり、新たなガバナンスモデルが必要であると警告している。合成生物学市場の中小企業は、これらの規制を乗り越えるための規制対応能力が不足していることが多く、製品の上市を遅らせている。

バイオインフォマティクスエンジニアの人材不足

ウェットラボ生物学と計算モデリングを橋渡しする専門家への需要が供給を上回っている。国家バイオテクノロジー人材フレームワークは、バイオ製造の雇用創出が航空宇宙・自動車産業の雇用を上回るペースで進んでいることを強調している。欧州のSYNBEEプログラムは25カ国でスキルアップと多様性推進への取り組みに資金を提供している。しかし、代謝モデル構築、デジタルツインバイオプロセシング、AIアルゴリズム展開におけるハイブリッドスキルの大学院パイプラインは依然として薄い。業界は社内アカデミーや大学との連携で対応しているが、能力のギャップは依然として合成生物学市場内のスケールアップ速度を阻害している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

合成生物学市場セグメント分析

製品別:

コア製品が構築・テストサイクルを支え、イネーブリング製品がイノベーションを加速コア製品はDNA/RNA合成装置および遺伝子編集キットが研究室ワークフローの不可欠なインフラを形成したことで、2025年の収益の47.92%を占めた。Evonetixのチップベースのシンセサイザーはハードウェアイノベーションの典型であり、合成時間を10分の1に短縮し、継続的な消耗品需要を支えている。コア製品の合成生物学市場規模は、精度とスループットの継続的な向上に支えられ、着実に成長すると予想される。

オリゴヌクレオチド、クローニングベクター、無細胞システムを含むイネーブリング製品は、製品クラスの中で最も速い19.91%のCAGRで2031年まで成長すると予測されている。Twist BioscienceのAI安全コンソーシアムへの参加は、安全なDNAソーシングの戦略的重要性を強調している。最初の合成酵母ゲノムとプログラム可能な無細胞タンパク質工場は、複雑性ニーズの高まりを反映しており、合成生物学市場全体の消耗品量を増大させている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

ゲノムエンジニアリングが収益を支配し、バイオインフォマティクスツールが設計を再定義ゲノムエンジニアリングは、CRISPR-Cas9の広範な採用とTIGRなどの新興代替技術に支えられ、2025年の合成生物学市場シェアの33.21%を占めた。CASGEVYなどの商業化マイルストーンは治療収益プールを検証している。規制上の先例は産業および農業のゲノム編集イニシアチブを奨励し、この技術セグメントのリーダーシップを強化している。

バイオインフォマティクス・CADツールは19.56%のCAGRで拡大し、経験的な試行錯誤をアルゴリズムによって導かれたエンジニアリングへと変革する。研究者はCodonTransformerの多種最適化フレームワークがヒットまでの経路を短縮することを説明している。AIモデルがスケールするにつれ、サブスクリプションソフトウェアの収益は試薬販売よりも速く上昇し、バリューチェーンプレーヤー間の合成生物学市場規模の分布を再形成している。

用途別:

ヘルスケアがキャッシュフローを支配し、食品・農業が急速に拡大ヘルスケアは遺伝子治療ベクター、mRNAワクチン、抗体ライブラリーを通じて2025年の収益の53.62%を生み出した。Ginkgo Bioworksの拡大されたNovo Nordiskとの提携は、慢性疾患治療薬におけるプラットフォームの優位性を強調している。Pearl Bioの10億ドルのMerckとの共同開発契約は、ゲノム的に再コード化された生物を活用して多機能タンパク質を生産する。これらの投資は合成生物学市場におけるヘルスケアの中心的役割を確固たるものにしている。

食品・農業用途は精密発酵コストの低下に支えられ、18.62%のCAGRを記録する。Onego Bioは鳥インフルエンザによる供給ショックを相殺するため、生物同一性の卵白タンパク質のスケールアップを進めている。コロラド州立大学の遺伝的トグルスイッチはオンデマンドの果実熟成制御を可能にする。こうしたイノベーションは消費者向けの露出を広げ、農業食品セグメントに帰属する合成生物学市場規模を拡大している。

エンドユーザー別:

産業バイオテクノロジー企業が採用をリードし、防衛系研究所が加速産業バイオテクノロジー企業は、微生物シャーシを生産の主力に転換するにあたり、2025年のエンドユーザー支出の38.76%を吸収した。商務省の補助金の下でSynonymと提携して発酵資産を改修するPrimientの事例は、国内バイオインフラへの勢いを象徴している。統合されたデジタルツインと連続発酵は、合成生物学市場全体でさらなる効率向上をもたらすと期待されている。

防衛・政府系研究所は19.22%のCAGRで最も速く成長するエンドユーザーグループである。DARPAのAg×BTOプログラムとBIOINTパラダイムは、迅速対応バイオセンサーを通じて農業バイオリスクを無力化する戦略的意図を示している。政府系研究所による安全な遺伝子合成サービスと自動化バイオファウンドリの調達は、商業化されたスピンアウトへと波及する可能性が高い。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術プラットフォーム別:

自動化が生産をスケールし、AIが精度を高めるFAST-PBなどのロボット駆動バイオファウンドリは植物ゲノム編集と組織培養ワークフローを自動化し、高油分作物の開発時間を短縮している。シェフィールド大学のセルフドライビングラボはリアルタイムでポリマー反応を最適化し、手動反復の数週間を節約している。Trilobioのプラグアンドプレイロボットは、リソースが限られた研究室にノーコード自動化をもたらす。DNAナノロボットは精密な薬物送達のために脂質膜をプログラムし、スマート治療薬の先駆けとなっている。AIと自動化が融合することで、合成生物学市場はキログラムからキロトンの生産規模へと拡大している。

地域分析

北米合成生物学市場

北米は2025年に43.12%の収益シェアを占めた。連邦政府による150億米ドルのバイオ製造コミットメントが設備増強の基盤を形成し、ベンチャーキャピタおよび確立されたR&Dクラスターがスタートアップの創出を支えている。Ginkgo Bioworksのプラットフォームパートナーシップと、Thermo Fisher Scientificの400〜500億米ドルのM&A戦略資金は、業界統合とスケールメリットを示している。しかしながら、米国企業はバイオインフォマティクス分野の人材不足と、連邦・州規制の重複による高いコンプライアンス負担に直面しており、これらの要因が同地域における合成生物学市場の成長を調整する可能性がある。

中国合成生物学市場

アジア太平洋地域は21.7%のCAGRで最も急速に拡大している地域である。中国は高インパクトなバイオテクノロジー論文および特許においてヨーロッパを上回り、2024年には41.7億米ドルの投資が行われ、2025年にもさらなる資金配分が予定されている。上海のバイオテクノロジーハブは、集積した製造インフラと補助金プログラムを活用して商業化を加速させている。価格競争力のある生産能力により、同地域は主要な輸出プラットフォームとして位置づけられ、グローバル合成生物学市場における影響力を強化している。

欧州合成生物学市場

欧州は、強固なサステナビリティ政策と断片化した規制執行を組み合わせている。循環型バイオベース欧州イニシアチブは、165,000人の労働者を雇用する15のバイオリファイナリーに向けて22億米ドルを投じている。ホライゾン・ヨーロッパのSYNBEEは、25カ国の起業家支援を拡大している。しかしながら、EU生命工学法の遅延は不確実性を長引かせ、プロジェクトファイナンスを鈍化させる可能性がある。Insempraのような企業は、慎重な資本市場の中でも化粧品向けバイオベース原料のスケールアップに向けて2,000万米ドルを調達している。障壁があるにもかかわらず、欧州の循環経済の理念は、合成生物学市場における長期的な存在感を確固たるものにしている。

規制環境

合成生物学規制は、遺伝子操作生物に対するリスクベースの監督へと移行しており、生物セキュリティおよび配列スクリーニングへの重点が高まっている。米国では、新興バイオテクノロジーに関する国家安全保障委員会(NSCEB)が、遺伝子操作微生物(GEM)に関する規制の近代化の必要性を強調し、有害物質規制法(TSCA)などの旧来の法規によって生じたギャップに対応する選択肢を含め、より明確な市場化への道筋と当局の対応準備の向上を求めた。

欧州では、欧州バイオテック法の議題に関連する欧州委員会の提案には、バイオテクノロジーおよびバイオ製造規則の調和を図る措置や、低リスク遺伝子改変微生物(GMM)の市場投入をより簡素化する経路の導入、さらに市場投入後の環境モニタリング要件の調整が含まれている。市場の文脈で言及されたEUバイオテック法の遅延により、政策の時期は依然として不透明であり、開発者やCDMOはコンプライアンス計画と市場投入の順序付けを短期的な実行上の制約として扱い続けている。

バリューチェーン分析

合成生物学のバリューチェーンは、(1)アイデア創出とターゲット選定、(2)設計・構築・試験・学習(DBTL)のエンジニアリングサイクル、(3)スケールアップと商業化に及ぶ。初期段階は、パーツ、パスウェイ、シャーシ設計を生み出す学術研究室やスタートアップが主軸となり、ツールプロバイダーがDNA/RNA合成、ゲノム編集用試薬、自動化ハードウェアを供給する。その後、専門的なバイオインフォマティクスおよびCADワークフローが設計を構築指示に変換する。SYNBEEの市場プレイヤーマッピングおよびより広範なエコシステムでは、化学、消費財、農業分野の産業ユーザー(例えばNovozymes、Bayer、L'Oreal、Shell、BASF)の参加が示されており、EuropaBioなどの業界団体が業界間の調整を支援している。

下流の価値創出は、プロセス開発、GMP製造、用途別検証(臨床、食品、環境)に集中している。ボトルネックは、エンジニアリングと製造の受け渡し部分で発生しやすく、技術移転リスク、品質管理の整合、スケールアップ時の再現性などが課題となる。この力学により、統合型CDMOパートナーシップおよび標準化されたワークフローへの需要が高まり、高品質な合成DNA原料、堅牢な微生物・哺乳類発現系、反復時間を短縮しバッチ間の一貫性を改善する自動化バイオプロセッシングプラットフォームなど、実現・スケールアップ能力へと価値が集約されていく。

競合環境

合成生物学市場は依然として中程度に断片化しており、プラットフォームスペシャリストと試薬サプライヤーがライフサイエンスコングロマリットと共存している。Thermo Fisher Scientificが計画するOlinkの30億ドルの買収は、差別化されたプロテオミクス資産を確保する戦略を強調している。Ginkgo Bioworksは2026年までにEBITDAの損益分岐点に達するため、人員再編を通じて2億ドルのコスト削減を追求している。一方、AMDの2,000万ドルのAbsciへの投資は、AIを活用した創薬に目を向ける半導体参入者を示している。

ホワイトスペースセグメントにはDNAデータストレージが含まれ、DNAformerは3,200倍の書き込み速度向上を実現している。DARPAの微小重力環境でのバイオ製造宇宙構造物の概念は、衛星展開のサプライチェーン経済を再定義する可能性がある。新興プレーヤーは独自のAIと自動化を活用してスピードとコストで既存企業に挑戦し、合成生物学市場全体で活発な競争を確保している。

合成生物学業界リーダー

Genscript

Thermo Fisher Scientific Inc

Amyris Inc

Integrated DNA Technologies Inc.(Danaher Corporation)

Illumina, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた合成生物学市場企業

- Thermo Fisher Scientific

- Danaher (IDT & Cytiva)

- Illumina

- Genscript

- Twist Bioscience

- Amyris

- Gingko Bioworks

- Precigen

- Novozymes

- DSM-Firmenich

- Zymergen

- Synthetic Genomics (Viridos)

- New England Biolabs

- Inscripta

- Benchling

- Oxford Nanopore

- Evonetix

- Prokarium

- Arzeda

- Deep Genomics

市場機会と将来展望

産業規模のバイオ製造基盤の構築と専用生産ラインの整備により、パイロット規模の発酵を超えた新たな商業化の道が開かれている。2026年の事例としては、Magdalenaがグアテマラで650,000リットル規模の精密発酵施設を稼働させ、中央アメリカを合成生物学製品の新たな製造拠点として位置づけたことが挙げられる。AMSilkもまた、Ajinomoto Foods Europeと長期契約を締結し、フランスのネスルに専用の大規模製造ラインを設立、160立方メートルの発酵リアクター容量を確保した。食品用途では、The Every CompanyがADMと提携し、アイオワ州クリントンにあるADMの施設でOvoProの商業規模生産を開始したことが、合成生物学由来成分が確立された食品グレードの製造拠点へと、名の知れたスケールを持つ事業者と共に進出していることを示している。

医療分野では、設計から臨床までのサイクルを短縮し、規制当局が求める安全性パッケージを改善するプラットフォームに機会が集中している。2026年4月にFDAが発表した、次世代シーケンシングを用いたヒト遺伝子治療製品におけるゲノム編集の安全性評価に関するガイダンス案は、データ集約型の特性評価が規制申請の中心になりつつあることを示す具体的な兆候であり、検証済みアッセイ、参照標準、コンプライアンスに準拠したバイオインフォマティクスの重要性を高めている。プログラム支援による製造・実現技術もまた、Ginkgo Bioworksが関与するBARDA資金によるコンソーシアム活動やモノクローナル抗体製造を目的としたベクター技術のライセンス供与に支えられ、高生産性発現系やモジュール型生産モデルの新たな余地を生み出している。

合成生物学市場における最近の業界動向

- 2026年6月:Thermo Fisher Scientificは、統合ライフサイエンスプラットフォームの大規模拡張を発表し、上流エンジニアリング、設計・構築・試験・学習サイクル、下流製造を複数拠点にわたる高度なデータ分析でつなげた。この取り組みは、エンドツーエンドの合成生物学ワークフローを加速し、高まる顧客需要に応えるための能力拡大を目指す戦略的な動きを示している。

- 2025年3月:GenScriptはBroad Instituteとライセンス契約を締結し、プライム編集コンポーネントへのアクセスおよび商業化を行うこととなった。この契約により、GenScriptの遺伝子編集ツールキットが先進的なワークフロー向けに強化され、細胞・遺伝子治療研究における高精度な用途を支援する。

- 2024年5月:Integrated DNA Technologies(Danaher)は、アイオワ州コーラルビルにおける新規製造施設の拡張に投資し、国内製造拠点を拡大し、合成生物学向け原料の供給継続性を強化した。この投資は、産業、医療、消費者向け用途全般における顧客需要に応えるための能力構築の継続を反映している。

合成生物学市場 レポートの範囲と調査方法論

市場の定義と範囲

この市場は、研究および商業生産のために設計・構築・試験される、操作された生物学的パーツ、パスウェイ、生物に用いられる合成生物学のツールおよび成果物から生じる収益を対象としている。

範囲の除外事項:本市場規模には、単体のバイオインフォマティクスソフトウェアライセンスおよび定型的な受託シーケンシングサービスは含まれない。

セグメンテーション概要

- 製品別

- コア製品

- DNA/RNA合成装置

- 遺伝子編集キット・酵素

- イネーブリング製品

- オリゴヌクレオチド

- クローニングベクター

- イネーブルド製品

- 無細胞システム

- 操作された微生物

- コア製品

- 技術別

- ゲノムエンジニアリング

- DNA/RNA合成

- バイオインフォマティクス・CADツール

- バイオプロセシング・自動化

- 用途別

- ヘルスケア

- 創薬

- 遺伝子・細胞治療

- 化学品・バイオ燃料

- 特殊化学品

- 高度バイオ燃料

- 食品・農業

- 代替タンパク質

- 作物形質エンジニアリング

- その他(バイオセキュリティ、環境、データストレージ)

- ヘルスケア

- エンドユーザー別

- 産業バイオテクノロジー企業

- 製薬・バイオ製薬

- 学術・研究機関

- 防衛・政府系研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

初期のフレーミングのために、合成生物学がどれほど急速に拡大しているか、需要がどこから来ているかを示す公開の科学・業界情報を収集する。一般的な入力情報には、NIHおよびNSFの資金提供発表、ゲノム編集およびDNA合成に関するUSPTOの特許動向、そして研究室での採用パターンやスループット改善を追跡する査読済み学術誌が含まれる。

また、供給の可用性や価格動向の妥当性を確認するため、関連する試薬・機器に関する米国センサスの貿易データ、OECDのバイオテクノロジー指標、規制対象製品パイプラインに関するFDAおよびEMAの公開データベース(該当する場合)などの広範な経済・貿易指標も確認する。並行して、企業の開示資料、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼できる報道記事を確認し、必要に応じて企業財務・インテリジェンスに関する有料サブスクリプション、特許データベース、出荷レベルの貿易データでギャップを補完する。これらの出典は例示に過ぎず、データ収集、検証、明確化のために作業中に他の参考資料も使用される。

一次インタビューおよび調査

二次情報から示唆される内容を確認するため、ツール・試薬サプライヤー、サービスプロバイダー、研究室の最終利用者、そして製造スケールアップに近いチームなど、バリューチェーン全体にわたる専門家インタビューおよび構造化調査を実施する。これはグローバル市場であるため、APAC、EMEA、アメリカ地域にわたるカバレッジのバランスを取り、採用時期、価格動向、調達サイクルを把握した上で仮定を確定させる。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:32% | CXO:12% | APAC:39% |

| 中間層:52% | 機能部門/事業部リーダー:32% | EMEA:37% |

| 小規模プレーヤー:16% | マネージャー:56% | アメリカ:24% |

市場規模算定と予測

コアモデルは、トップダウン方式による需要プールの再構築を用いて構築され、合成生物学のワークフローに関連する対応可能な支出をマッピングし、観察された購買行動を反映した浸透率および利用率の仮定を適用する。これは、サンプリングされたサプライヤーの収益分割、大量購入品目のチャネルチェック、一般的に購入される消耗品に対するASP×数量による構築など、選択的なボトムアップ的近似によって相互検証され、両方の見方が異なる場合には合計値を調整するために使用される。

入力情報は、観察可能で更新可能であることを基準に選択されており、研究資金の動向、DNA/RNA合成のスループットおよび価格動向、ゲノム編集キットの採用状況、実験室の自動化の度合い、そしてプログラムが実験段階からパイロットおよび商業規模へ移行する速度などが含まれる。市場の主要な形が定まった後、予測は価格正常化の速度、生産能力の追加、新たな用途の採用に関する専門家の合意に基づくシナリオ分析を用いる。ボトムアップの検証が弱い場合は、類似のワークフロー支出に紐づく保守的な代理係数を用い、インタビューを通じてストレステストを行い、出力結果の説明可能性を維持する。

データ検証および更新サイクル

出力結果は複数の確認を通じて検証され、モデル化された合計値は、資金提供の勢い、特許出願の加速、主要な入力材料の観察された価格帯といった独立した指標と比較される。異常値が現れた場合、仮定は見直され、計算は再実行され、その変動がデータ上の誤差ではなく実際の市場変化に関連していると考えられる場合には、専門家への再確認が行われる。

最終承認の前に、この作業は論理チェック、単位の整合性チェック、地域間の前年比の妥当性チェックを含む複数段階のアナリストレビューを経る。レポートは年次で更新され、規制の変化、大規模な価格リセット、供給可用性の急激な変化など、重要な事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントには最新の更新版が届けられる。

Mordor Intelligenceの合成生物学市場規模と他の公表推計との比較

合成生物学に関して公表されている数値はしばしば異なり、通常はその違いが、時期の問題と市場収益として厳密に何を数えているかに帰着する。同じ年をラベルとして使用している2つの調査であっても、為替レートの適用期間、高回転消耗品の価格ロジック、そして検証インタビューが実施された時期の新しさによって、最終的な合計値が変動しうる。

ギャップの一般的な要因は、モデルがDNA/RNA合成の価格を着実な下落として扱うか、特定のワークフローにおいて一時的な価格の粘着性を許容するかであり、これが短期的な収益に変化をもたらす。もう一つの要因は更新頻度であり、調達の減速や増加が異なる時点で反映されることや、グローバル集計に用いられる通貨換算の時期の違いが、特に地域別成長率が不均一に変動する場合にばらつきを広げる可能性がある。これはMordor Intelligenceが採用するアプローチに反映されている、更新主導の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.75 B (2025) | |

| 産業調査グループA | USD 18.94 B (2025) | やや異なる範囲の枠組みと年次の区分を用いており、より滑らかな短期ASPの推移に依拠しているように見受けられ、価格がワークフォー全体で均等に下落しない場合には収益を過小評価する可能性がある。 |

| グローバル調査出版社B | USD 26.63 B (2025) | 関連する収益源をより広く含めている可能性が高く、グローバル集計において異なる通貨換算の時期を適用しており、カテゴリーと換算期間が一致していない場合、同じ年の合計値を押し上げる可能性がある。 |

表におけるばらつきは、各調査が合成生物学収益の境界をどの程度厳密に定義しているか、そして価格および通貨に関する仮定がどれほど頻繁に更新されているかによって最もよく説明できる。明確な需要指標に基づいて各ステップの追跡可能性を維持し、専門家による現実性の確認を通じて数値を再検証することで、この推計は再現しやすく、計画立案において解釈しやすいものとなっている。

レポートで回答される主要な質問

合成生物学市場の規模はどのくらいか?

合成生物学市場規模は2026年に235億3,000万ドルに達し、19.14%のCAGRで成長して2031年には564億8,000万ドルに達すると予測されている。

どの地域が合成生物学市場をリードしているか?

北米が43.12%の収益シェアでリードしており、大規模な連邦資金と成熟したベンチャーエコシステムに支えられている。

合成生物学市場の主要プレーヤーは誰か?

Genscript、Thermo Fisher Scientific Inc、Amyris Inc、Integrated DNA Technologies Inc.(Danaher Corporation)、Illumina, Inc.が合成生物学市場で事業を展開する主要企業である。

合成生物学市場内で最も速く成長している製品セグメントはどれか?

イネーブリング製品はオリゴヌクレオチド化学と無細胞システムの進歩に牽引され、19.91%のCAGRで成長すると予測されている。

合成生物学市場で最大のシェアを持つ地域はどこか?

2025年において、北米が合成生物学市場で最大の市場シェアを占めている。

最大の収益シェアを持つ用途分野はどれか?

ヘルスケアが収益の53.62%を占め、遺伝子治療の承認と主要製薬プラットフォームパートナーシップに支えられている。

最終更新日: