バイオバンク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

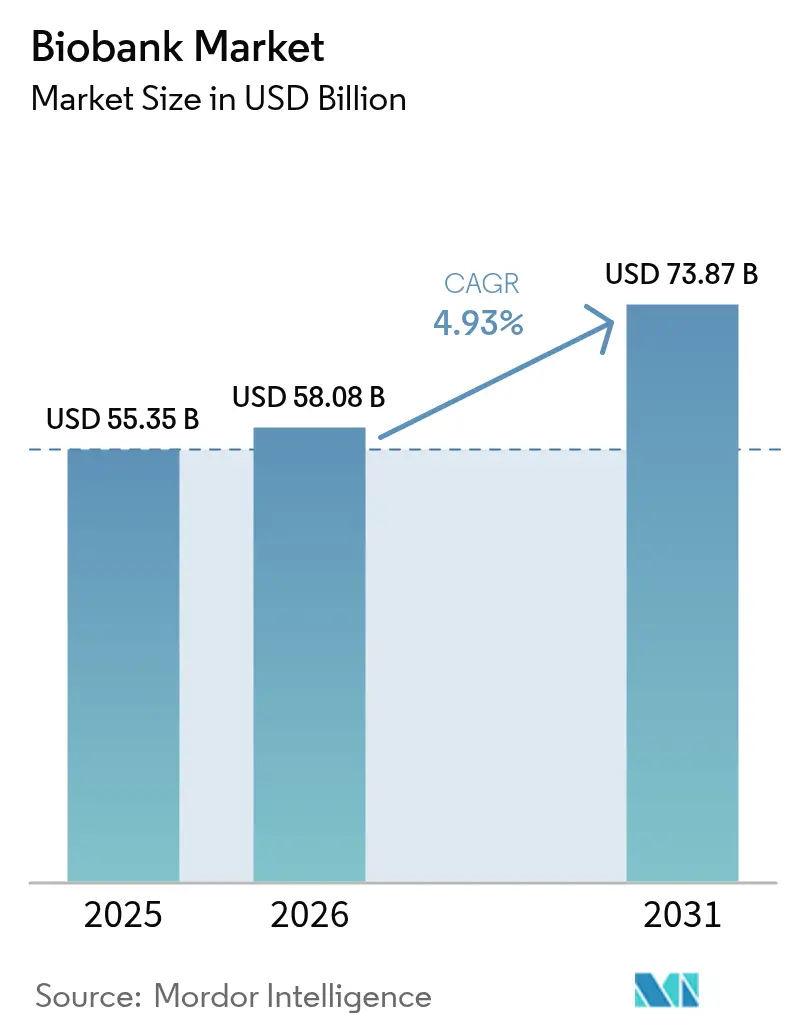

| 市場規模 (2026) | 58.08 十億米ドル |

| 市場規模 (2031) | 73.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

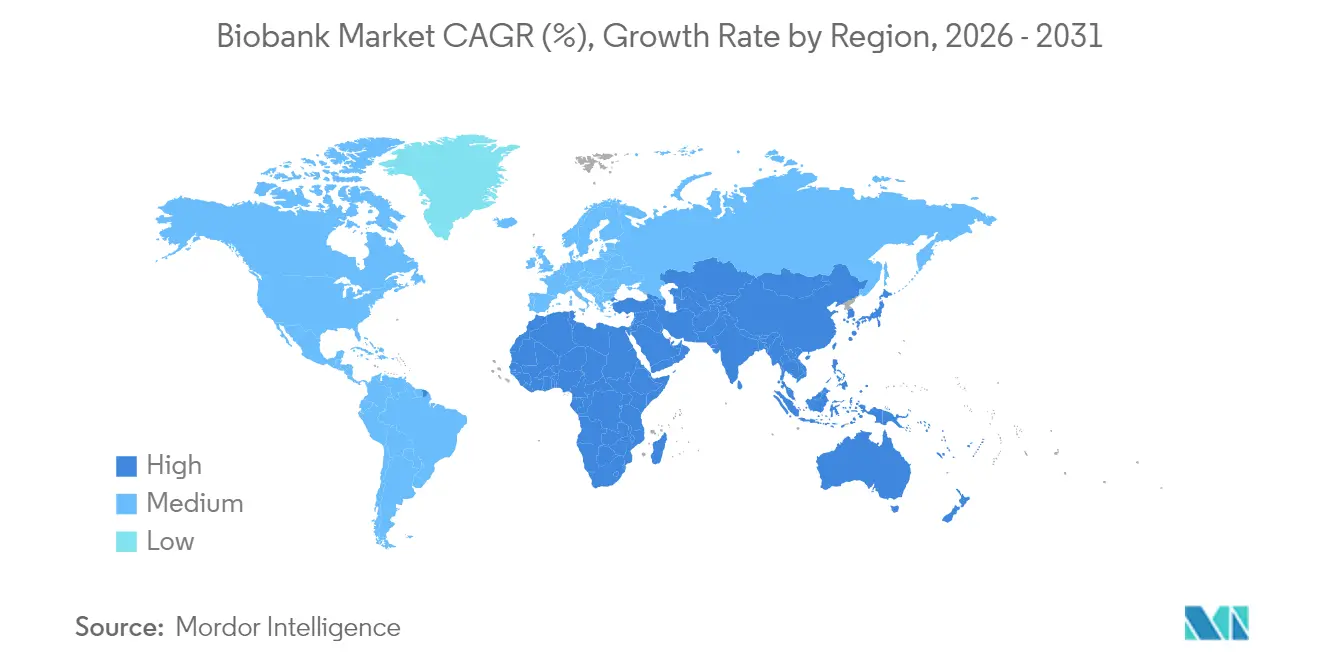

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオバンク市場分析

2026年のバイオバンク市場規模は580億8,000万米ドルと推定され、2025年の553億5,000万米ドルから成長し、2031年には738億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率4.93%で成長します。

市場の拡大は、単なるサンプルリポジトリの構築から、幹細胞療法、プロテオミクス、マルチオミクスワークフローを統合した精密医療パイプラインの支援へと移行していることを反映しています。ドナー適格性に関するFDAの2025年1月付ドラフトガイダンスなど、規制の明確化が臨床上の不確実性を低減し、病院および製薬分野での普及を加速させています。需要はさらに、臍帯血サービスの病院導入、パンデミック対策に向けた官民の資金調達、AIを活用した品質分析の台頭によっても押し上げられています。競争の激しさは中程度であり、大手サプライヤーがニッチな革新企業を買収することで、統合されたコールドチェーン、自動化、分析プラットフォームを提供しようとしています。

主要レポートのポイント

- 用途別では、再生医療が2025年に36.12%の収益シェアでトップとなり、2031年までの年平均成長率(CAGR)も7.02%と最速が見込まれています。

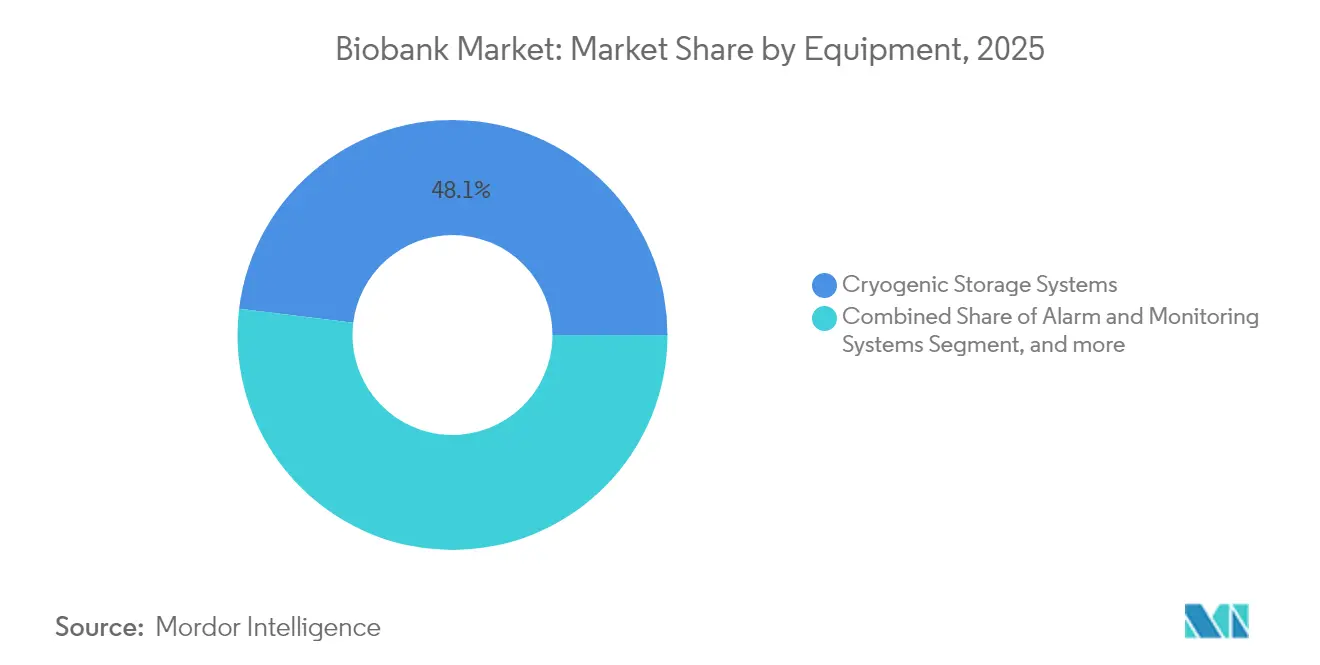

- 機器別では、極低温保存システムが2025年のバイオバンク市場規模の48.05%を占め、冷凍庫は予測期間中に7.78%のCAGRで成長する見通しです。

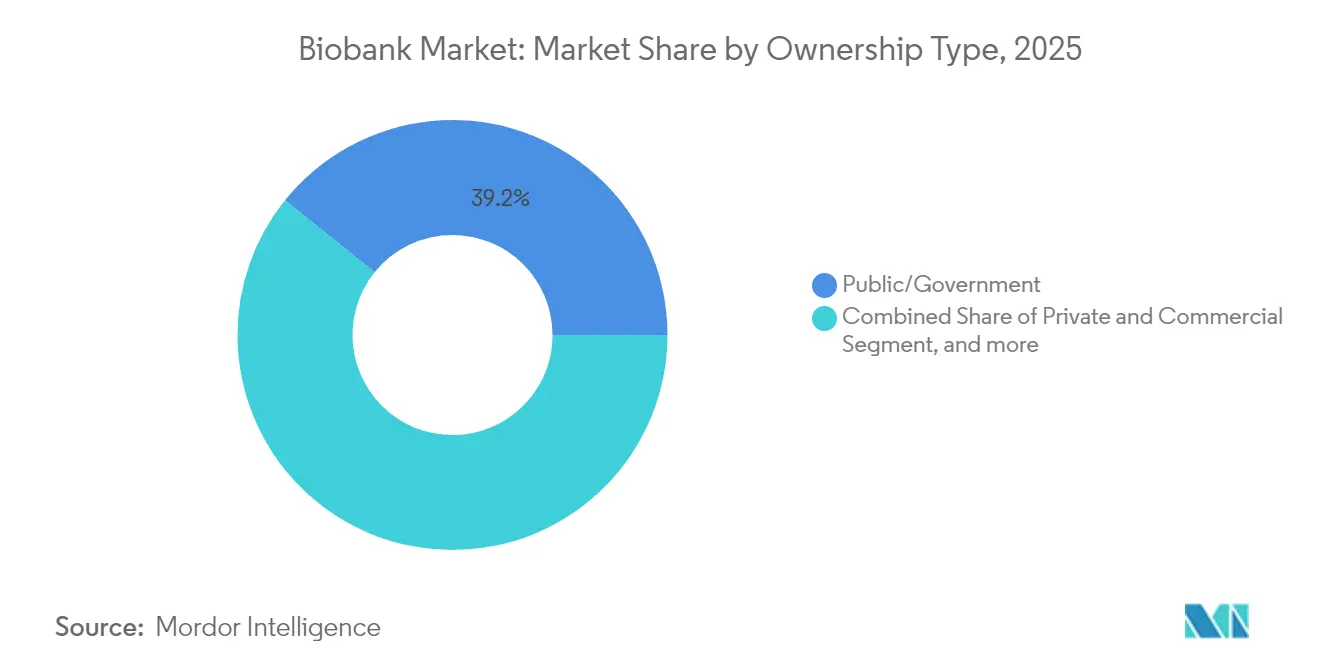

- 所有形態別では、公的機関・政府が2025年のバイオバンク市場において39.22%のシェアを占め、学術機関・非営利バイオバンクが9.28%のCAGRで最も急速に成長するグループとなっています。

- 地域別では、北米が2025年に35.90%のシェアで首位を占めていますが、アジア太平洋地域が2031年までの年平均成長率9.72%で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオバンク市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生医療における革新 | +1.2% | 北米・欧州に集中した世界規模 | 中期(2〜4年) |

| 慢性疾患の罹患率の増加 | +0.8% | 先進国の高齢化人口においてより高い影響を持つ世界規模 | 長期(4年以上) |

| 創薬・開発における進歩 | +1.0% | 北米・欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 政府・NGOからの資金流入 | +0.7% | 公衆衛生施策を重視した世界規模 | 短期(2年以内) |

| AIを活用したサンプル品質分析の導入 | +0.5% | 技術先進市場:北米、欧州、一部のアジア太平洋地域 | 中期(2〜4年) |

| 分散型ブロックチェーンを活用したインフォームドコンセントネットワーク | +0.3% | 北米・欧州での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生医療における革新

デュシェンヌ型筋ジストロフィーに対するCedars-Sinaiの心球由来細胞など、単一の細胞種が複数の治療経路に活用できることを示す画期的な成果が生まれています。[1]Cedars-Sinai、「心球由来細胞がデュシェンヌ型筋ジストロフィーに有望」、nature.com 筋萎縮性側索硬化症(ALS)向けの遺伝子編集前駆細胞は、バイオバンクが細胞の完全性とゲノムの安定性の両方を保証することを求めています。先進研究プロジェクト機構(ARPA-H)のEMBODYプログラムは、複雑な免疫細胞リプログラミングを支援できるインフラを必要としています。[2]先進研究プロジェクト機構(ARPA-H)、「EMBODYプログラム発表」、arpa-h.gov 微小重力環境で培養された幹細胞に関する研究は、軌道上の生産技術が地上での処理に近く影響を与えることを示唆しています。こうした変化が総じてバイオバンク市場を、受動的な倉庫ではなく小規模製造施設に近い形態へと押し進めています。

慢性疾患の罹患率の増加

UCLAのチームは、バイオバンクの遺伝情報を電子健康記録と連携させることで、標準薬に対する患者の反応を予測できることを示しました。[3]UCLAヘルスサイエンス、「バイオバンクゲノミクスが薬物反応を予測」、ucla.edu 中国では、サラセミア・メジャーに対する臍帯血移植が2024年に3万件から約4万件に増加し、保存された生体材料への臨床的依存が実証されました。天津での19年間保存された自家臍帯血による治療成功例は、適切に保存されたサンプルの長期的な有用性を裏付けています。臍帯血と半一致ドナーを組み合わせるハプロコードプロトコルはサンプルの活用を最大化し、既存のリポジトリへの需要を高めています。慢性疾患が増加するにつれ、バイオバンク市場は研究中心から治療中心の運営へとシフトしています。

創薬・開発における進歩

Thermo Fisherが英国バイオバンクのファーマプロテオミクスプロジェクトに参画し、60万サンプルにわたる5,400種のタンパク質を分析していることは、現代の創薬パイプラインが必要とする規模を示しています。BioAge LabsとNovartisは、独自の長寿データセットを基に最大5億3,000万米ドル相当の契約を締結しました。BDのFACSDiscover A8アナライザーは50の細胞特性をリアルタイムで捉え、より豊富なバイオバンクデータセットを実現します。AstraZenecaのオープンイノベーションプラットフォームは統合イメージングとマルチオミクスパッケージを求めており、製薬パートナーが今や孤立したバイアルではなくデータ豊富な資産を期待していることを示しています。この統合により、バイオバンク市場は創薬の戦略的柱として確固たる地位を築いています。

政府・NGOからの資金流入

ATCCはBARDAから8,700万米ドルを確保し、パンデミック関連材料の集中リポジトリであるProject NextGenを構築しています。EUはゲノム・オブ・ヨーロッパ参照シーケンシングプロジェクトに4,500万ユーロ(4,900万米ドル)を拠出し、各国のバイオバンク資産を活用しています。ARPA-HのOCULABイニシアチブは涙液由来バイオマーカーを探索し、採取対象を血液・組織サンプル以外にも拡大しています。ブラジルのFiocruzはCOVID-19期間中に生物多様性バンクを設立し、迅速な政府行動によってコンプライアンスに準拠したインフラを構築できることを証明しました。これらのプログラムはプロトコルを標準化し、資本を注入することで、複数の地域にわたってバイオバンク市場を底上げしています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑かつ変化する規制体制 | -0.9% | 管轄区域によって強度が異なる世界規模 | 中期(2〜4年) |

| 極低温インフラの高い総所有コスト | -0.6% | 新興市場においてより高い影響を持つ世界規模 | 短期(2年以内) |

| ドナーのプライバシーとデータ所有権をめぐる訴訟 | -0.4% | 主に北米・欧州 | 長期(4年以上) |

| 液体窒素価格の変動 | -0.3% | サプライチェーン依存を伴う世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑かつ変化する規制体制

EUの人由来物質に関する規則2024/1938は、2027年までに大規模なワークフローの刷新を求めることになります。フロリダ州の2025年幹細胞法は、FDA登録施設に保存されている場合に限りFDA未承認療法を認めており、州をまたいだコンプライアンス上の課題を生じさせています。中国が計画している遺伝資源管理の規制緩和は成長機会をもたらす一方、移行期の不確実性も伴います。こうした規制の相違により、バイオバンクは並行した品質システムへの資金投入を余儀なくされ、コストが増加するとともに承認までの期間が長期化します。資本力のある事業者が優位に立ち、バイオバンク市場が大規模な多国籍機関へと傾く可能性があります。

極低温インフラの高い総所有コスト

設備投資は極低温冷凍庫、警報システム、バックアップ電源に及び、液体窒素の調達は依然として不安定です。機械式システムは運転コストを最大70%削減できますが、それでも専門的なメンテナンスが必要です。Cordlifeの温度管理インシデントのような障害は、大規模な修復と新たな人員配置を必要としました。アラブ首長国連邦では、規制上の要求によりバンクが現地ラボの建設を迫られ、参入障壁が高まっています。こうした圧力は資源制約のある地域での拠点拡大を遅らせ、世界のバイオバンク市場の成長に不均一な影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器別:自動化がインフラの進化を牽引

極低温保存システムは、2025年の機器別バイオバンク市場規模において最も大きな割合となる48.05%を生み出しました。エンドユーザーは、より均一な温度管理と低消費電力を実現する冷凍庫へと移行しており、堅調な7.78%のCAGRを維持しています。Haier Biomedicalなどのベンダーは、デュアルクーラント冗長性とタッチスクリーン診断機能を備えたワイドネックモデルを投入しました。規制当局が現在、継続的なデータロギングを求めているため、警報・監視プラットフォームは最も急速に成長しているサブセグメントとなっています。SPT LabtechのニューマチックArktic XCシステムの登場により、手作業が削減され、トレーサビリティを損なうことなくスループットが向上しています。

保存用アクセサリーも進化しています。高密度積載ラッキングとレーザーエッチングバーコードにより、学術センターは既存のスペースから収容能力を最大限に引き出しています。±5℃の均一性を持つ機械式超低温冷凍庫は、施設が窒素使用量を削減しようとする中で支持を集めています。こうした変化は総じて、ハードウェア、ソフトウェア、分析が融合した機器環境を示しており、新規サプライヤーへの参入要件を高め、バイオバンク市場内の競争を再編しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:再生医療が二重の成長をリード

再生医療は2025年の収益の36.12%を占め、2031年までの最速7.02%のCAGRでもその優位性を維持しています。創薬用途はThermo Fisherと英国バイオバンクとのプロテオミクス共同研究などのコラボレーションに後押しされ、これに続いています。疾病監視プログラムは大規模なサンプルライブラリを採用してアウトブレイクのダイナミクスをマッピングしており、安定した成長を支えています。天津臍帯血バンクが19年間保存されたサンプルで再生不良性貧血を治癒した事例は、古いアーカイブが高い治療的価値を保持していることを示しています。

ARPA-HのPRINT(3Dプリント臓器)プログラムなど将来志向のプログラムは、新たなサンプル要件を生み出しています。バイオバンクはそのため、実験台での発見と床頭での治療の両方に対応する統合パイプラインへと軸足を移しています。この収束により、サンプルあたりの平均収益が向上し、バイオバンク市場内のバリューチェーンが拡張されています。

所有形態別:学術セクターがイノベーションを加速

公的機関・政府系事業者は、長年にわたって確立されたリポジトリと安定した資金調達を背景に、2025年の収益の39.22%を生み出しました。学術機関・非営利センターは、大学と産業界の連携を背景に最速の9.28%のCAGRを示しています。ハーバード大学の長寿研究は多面的な加齢バイオマーカーを保存しており、ドイツのバイオバンクアライアンスは16機関を連携させて90万件のバイオサンプル照会に対応しています。民間プレーヤーは新生児スクリーニング、個別化医療、物流サービスにおいてニッチを開拓し続けています。

ハイブリッドモデルが普及しており、公的機関が基盤インフラを提供しながら民間パートナーが分析プラットフォームを拡張しています。この協調的な枠組みは収益源を多様化し、資金調達サイクルを安定させ、バイオバンク市場エコシステム内の健全な競争を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の世界収益の35.90%を生み出し、明確なコンプライアンス経路を提供するFDAガイドラインと主要サプライヤーによる数十億ドル規模の資本コミットメントに支えられています。Thermo Fisherは国内のコールドチェーンおよび分析生産を強化するために20億米ドルを投資しています。ATCCの8,700万米ドルのBARDA契約は、パンデミック対応リポジトリに対する連邦政府の支援を裏付けています。カナダでの精密医療の継続的な展開とメキシコでの臨床試験活動の活発化が地域のサンプル需要を維持し、バイオバンク市場の収益を押し上げています。

欧州では、規則2024/1938に基づく調和された規制アプローチが、4,500万ユーロ(5,200万米ドル)規模のゲノム・オブ・ヨーロッパイニシアチブなど国境を越えたプロジェクトを促進しています。英国バイオバンクの20万ゲノムの公開は、主要なデータリソースとしての地位を確固たるものにしています。ドイツの連邦型ネットワークは90万件の保存バイオスペシメンに対して数千件の照会を処理し、運営の透明性のベンチマークを設定しています。南欧諸国はEUの資金を活用して冷凍庫容量とデジタルインフォームドコンセントツールを強化し、より広範なバイオバンク市場全体でサンプルへのアクセス性を高めています。

アジア太平洋地域は世界最速の9.72%のCAGRで成長しています。中国は遺伝資源の輸出規制を緩和する計画を持ち、多国籍企業の研究開発パートナーシップを促進しています。国内の臍帯血治療は2024年に約4万件に増加し、保存された治療材料の臨床的な準備が整っていることを証明しています。日本は同種臍帯血移植のリーダーであり続け、SK pharmtecoの2億6,000万米ドル規模の韓国施設はGMPグレードの保存容量を拡大します。オーストラリアと韓国は強固な倫理的枠組みと橋渡し研究プログラムを通じて地域の勢いを強め、バイオバンク市場を総合的に牽引しています。

規制環境

バイオバンキング規制は各法域主導であり、検体の安全性要件とプライバシー・研究倫理上の義務を組み合わせている。米国では、臨床研究における生体検体の取り扱いに関連するFDAの活動が運用実務を形成し続けており、2025年1月には臨床試験における組織生検の考慮事項を扱うドラフトガイダンスが公表された。各機関はコモンルール枠組みにも準拠しており、識別可能な生体検体の将来の研究利用に対する広範な同意(ブロードコンセント)の選択肢も含まれる。

欧州では、バイオバンクはGDPRの下で個人データを処理するとともに、各国の組織安全性に関する法律にも従っており、今後のコンプライアンス変更は品質システムの改善によって取り込まれつつある。ISO 20387:2018は、バイオバンキングの能力および業務プロセスに関する世界的な基準として依然広く用いられており、その改訂作業(2025年に進行中とされる)は、単一のバイオバンク法が地域全体に適用されない状況において、標準規格と認定が事実上の調和機構としての役割を強化している。

競争環境

バイオバンク市場は中程度の競争状態にあります。一部のセグメントでは少数の主要プレーヤーが支配的な地位を占める一方、他のセグメントでは複数のプレーヤーに分散しています。大手テクノロジーベンダーはエンドツーエンドのワークフローを提供するために能力を統合しています。Thermo Fisherによる31億米ドルのOlink買収はプロテオミクスを強化し、41億米ドルのSolventumフィルトレーション取引は上流のバイオプロセシングを拡張します。BDはHamiltonと提携し、自動化されたシングルセルソーティングをマルチオミクスパイプラインに統合しています。CryoportによるTEC4MEDとBluebird Expressの買収により、17カ国にわたる675件の有効な臨床試験物流契約を獲得しています。

スペシャリストは多様性と分散化に注力することで価値を創出しています。Galatea Bioは1,000万人の参加者の遺伝的多様性をマッピングするために2,500万米ドルを調達し、製薬アライアンスにとって貴重なデータセットを提供しています。ジョンズ・ホプキンス大学は、地域リポジトリが集中型分析に供給するハイブリッドモデルを提唱し、COVID-19期間中に見られた多様性のギャップを軽減しています。技術的差別化は現在、AIを活用した完全性スコアリングとブロックチェーンによるインフォームドコンセントネットワークに依存しており、保管の連鎖を最適化しながらデータサイロを削減しています。こうしたイノベーションは競争を激化させる一方で全体的な能力を拡大し、バイオバンク市場の持続可能な成長を強化しています。

バイオバンク業界リーダー

Hamilton Company

Thermo Fisher Scientific Inc.

Avantor Inc. (VWR)

BioLife Solutions Inc.

Merck KGaA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

マルチオミクスおよびプレシジョンメディシンのワークフローに対応する、生体検体の保管管理とデータ豊富なサービスの両方を支援できる、大容量かつ高度に自動化された施設向けのニッチ市場が形成されつつある。2026年3月、Heidelberg Cell and Liquid Biobank(CLB)はハイデルベルクに大規模バイオバンク倉庫を開設し、500万検体を超える収容能力と-196度Cでの自動凍結保存機能を備えており、これは産業化された保管・検索需要の継続を反映している。UK Biobankも、マンチェスター・サイエンス・パークの新本部プログラムを進めており、2026年夏に完成・移転を予定し、最大2,000万検体に対応する高度なロボット式冷凍システムを含む設計容量を持つことで、スループット、トレーサビリティ、統合情報システムへの期待が高まっている。

2つ目の機会は、公的資金による低温輸送・保管インフラおよびコンプライアンス関連ツールの整備を中心としており、特に資金調達と調和圧力が交差する欧州で顕著である。2026年3月、University Medical Center Halleは、Steintor医療キャンパスにおける低温倉庫の拡張を発表し、EUおよびザクセン・アンハルト州から930万ユーロの資金支援を受け、建設は2026年秋に開始予定である。これらのプロジェクトは、自動化プラットフォーム、モニタリング・監査記録、検体品質分析への短期的な需要を生み出し、バイオバンクが同意管理や二次利用のガバナンス要件の進化に対応しつつ、製薬企業や学術利用者に対してより大規模なサービスを提供することを支援する。

最近の業界動向

- 2026年4月:Thermo Fisher Scientificは、Precision Health Research, Singapore(PRECISE)と戦略的協力を開始し、10万人を超える参加者を含む人口規模のバイオバンクプロジェクトPRECISE-SG100Kを推進した。本プログラムはバイオバンキングと大規模プロテオミクスを結びつけ、大規模コホート全体における標準化された検体処理とデータ統合の需要を強化している。

- 2025年5月:BDは、スペクトルおよびリアルタイム細胞イメージング技術を搭載した細胞分析装置FACSDiscover A8を発売し、単一細胞について最大50の特性の解析を可能にした。この発売により、より高い情報量を持つバイオバンクデータセットが支援され、下流のマルチオミクスワークフローおよびバイオマーカー発見サービスへの利用拡大が促進されている。

- 2024年5月:Hamilton Companyは、UK Biobankの新マンチェスター・サイエンス・パーク本部に、4台の大容量Hamilton BiOS自動保管システムを設置することを発表した。この導入決定は、旗艦リポジトリにおけるロボティクス主導の低温保管への移行を反映し、自動保管・追跡システムの調達サイクルを加速させている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、バイオバンク市場は、研究および臨床用途のためにヒト生体検体を収集、処理、保管、および分配するバイオリポジトリの構築・運営に関連する収益として定義され、関連する機器、消耗品、およびサービスを含む。

対象範囲外:獣医学、法医学、不妊治療クリニック、およびヒト組織移植バンキング活動は本市場規模算定の対象外とする。

セグメンテーション概要

- 製品別

- 極低温保存システム

- 冷蔵庫

- 冷凍庫

- 製氷機

- 警報・監視システム

- 培地・消耗品

- 極低温保存システム

- 用途別

- 再生医療

- 創薬

- 疾病・疫学研究

- ライフサイエンス・ゲノミクス研究

- 所有形態別

- 公的機関・政府

- 学術機関・非営利団体

- 民間・商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を構築し、業界関係者への聞き取りを行う前に現実的な入力値の範囲を設定するために用いられた。世界保健機関(WHO)、OECDの健康統計、米国国立衛生研究所(NIH)、米国疾病予防管理センター(CDC)、欧州委員会および関連する公衆衛生ポータルなどの公的情報源を利用し、検体収集、研究の活発度、医療体制の能力に関する背景指標を確認した。

その背景を市場規模算定の入力値に反映させるため、企業の開示資料、投資家向け説明資料、プレスリリース、バイオリポジトリ運営に関する査読付き学術論文、および参加状況やプログラムの最新情報を公開しているバイオバンクネットワークや関連団体のウェブサイトも参照した。一部では、企業財務・インテリジェンス、ニュース・財務情報、特許データベースの有料サブスクリプションを用いて、収益構成、所有構造、技術採用の兆候を相互検証した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開情報源および有料情報源も参照した。

一次インタビューおよび調査

一次インタビューおよび調査は、実務上バイオバンクの収益源として何が計上されているかを確認し、公開データには表れない利用率や価格設定に関する前提を検証するために用いられた。南北アメリカ、EMEA、APAC地域の公的・民間リポジトリの運営者、研究室管理者、調達担当者、サービス提供者に聞き取りを行い、実際のワークフロー、資金調達パターン、出荷・保管の動向とモデルを照合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):18% | APAC:48% |

| ミッドティア:49% | 機能/部門リーダー:29% | EMEA:31% |

| 小規模プレイヤー:18% | マネージャー:53% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は、トップダウンおよびボトムアップの両アプローチを用いて構築された。トップダウンの視点は、保管および処理されたヒト生体検体に対する需要プールから出発し、観測可能な活動指標を用いて収益を再構築するものである。実際には、このモデルは、臨床研究活動、生命科学分野の研究開発資金の動向、バイオバンク参加の広がり、検体の流入・回収パターン、低温保管容量の増設などの指標を基準としている。

この構造が構築された後、合計値の妥当性を保つために、選択的なボトムアップ検証が行われる。これには、バイオバンク機器・消耗品に関連するサプライヤー収益、処理・保管に関するサービス価格帯、および最終利用者タイプ別の典型的な契約に関するチャネル確認が含まれる。ボトムアップの可視性が不均一な場合には、地域別に保守的な浸透率および利用率を適用し、機器販売とサービスバンドル間の二重計上を補正することで対応した。

予測にあたっては、成長が連動して動く可能性のある少数の重要な要因に依存するため、シナリオ分析を用いた。研究資金サイクルの変化、プレシジョンメディシンプログラムの拡大、検体の利用可能性に影響する規制・同意慣行、リポジトリにおける自動化の進展速度などの入力要因をインタビューでのフィードバックを用いてストレステストし、地域ごとの推移に適用した後、世界全体の合計に集約した。

データ検証と更新サイクル

検証は多層的に行われ、単一のデータ点が最終数値を過度に左右しないようにしている。モデル出力は、資金動向、リポジトリ拡張の発表、地域ごとの採用パターンの方向性の一致など、独立した指標と比較される。大きな差異が見られた場合は、入力誤差または対象範囲の不一致について再確認される。

承認前には、2人目のアナリストによるレビューが行われ、主要な前提(利用率や平均サービス価格など)が複数のインタビュー結果と食い違う場合には、追加の聞き取りが実施される。レポートは年次で更新され、需要や価格に影響を与える重大な事象が発生した場合には随時更新が行われる。納品直前には最新の確認作業を行い、クライアントには最新の見解が提供される。

Mordor Intelligenceによる世界のバイオバンク市場規模算定と他の公表推定値との比較

公表されているバイオバンク市場規模は、著者が必ずしも同じ収益源を計上していないため、しばしば一致しない。また、異なる基準年や通貨換算のタイミングを用いる場合もある。一部の調査が隣接するバンキング活動を1つの合計値にまとめる一方で、他の調査ではそれらを分離し、ヒト生体検体リポジトリ運営のみを計上している点でも差異が生じる。

ここでの主な差異要因は、対象範囲および活動をどのように金額に変換するかである。一部の推定値は、不妊治療や移植バンキングなどの分野を含め、より広範な成長率をより広いプールに適用している。もう1つの要因は更新頻度とシナリオの選択であり、自動化、保管拡張、または臨床研究成長に対する積極的な採用前提は、より安定的なケースよりも2024年基準値を急速に押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 58.08億米ドル(2026年) | |

| 業界出版社A | 75.40億米ドル(2024年) | ソフトウェアを製品・サービスとともに明示的に含む、より広範な対象範囲を用いており、2024年を基準年としているため、後年の推定値と比較して水準が異なり、隣接する収益カテゴリーを含む可能性がある。 |

| リサーチ出版社B | 83.05億米ドル(2024年) | より高い2024年の値を報告しており、これはバイオバンキングの種類、所有モデル、保管カテゴリーにわたる包含範囲の広さを反映している可能性が高く、同様の除外フィルターを適用せずに、サービスの採用速度や価格の進展をより速いと想定していることの影響も考えられる。 |

この表は、差異の大部分が、何を計上するかと、記載された値に用いられた年によって説明されることを示している。除外事項を明確にし、収益をリポジトリ運営およびヒト生体検体の取り扱い活動に結び付けることで、この推定値は再現性および検証の容易さを保っており、これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

バイオバンク市場の現在の価値はいくらですか?

市場は2026年に580億8,000万米ドルと評価されており、2031年までに738億7,000万米ドルに達する見込みです。

最大のシェアと最速の成長の両方を示すセグメントはどれですか?

再生医療は収益の36.12%を占め、2031年までの7.02%のCAGRで成長をリードしています。

アジア太平洋地域がバイオバンキングの成長エンジンと見なされる理由は何ですか?

遺伝資源規制を緩和する地域改革、臍帯血利用の増加、大規模なインフラプロジェクトが相まって、アジア太平洋地域の9.72%のCAGRを支えています。

規制の変化は世界のバイオバンキング業務にどのような影響を与えていますか?

EUの新基準、米国の政策転換、中国の進化する規制により、バイオバンクは品質システムの更新とコンプライアンスへの投資を求められており、運営コストは上昇しますが安全性は向上します。

バイオバンク市場の次のフェーズを形成している技術は何ですか?

自動化、AIを活用したサンプル品質分析、ブロックチェーンによるインフォームドコンセント管理、常温DNA保存が、ワークフローを再定義し長期コストを削減する主要技術です。

最終更新日: