インドネシア不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

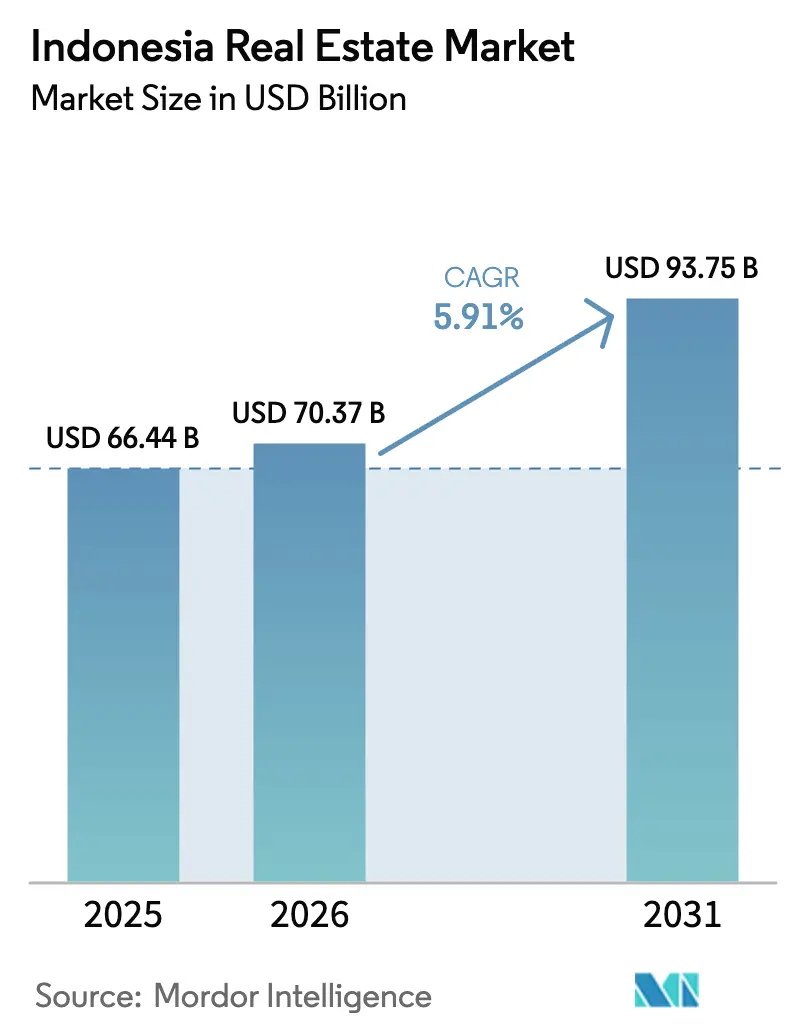

| 基準年の市場規模 (2025) | 66.44 十億米ドル |

| 市場規模 (2026) | 70.37 十億米ドル |

| 市場規模 (2031) | 93.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア不動産市場分析

インドネシア不動産市場規模は、2025年の664億4,000万米ドルおよび2026年の703億7,000万米ドルから、2031年までに937億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.91%を記録する見込みです。

強力な人口動態の勢い、急速な都市化、および政府主導のインフラ整備ラッシュが、国内の住宅、物流、複合用途の開発フットプリントを拡大させています。投資家は土地コストの低さと港湾アクセスを求め、ジャカルタから西ジャワおよび東ジャワの第二級都市へと資本をシフトさせています。「チャイナ・プラス・ワン」戦略のもとで移転する製造業者が、現代的な倉庫への長期リース需要を下支えする一方、家計は金利変動にもかかわらず住宅の取得において引き続き主要な役割を担っています。一方、デベロッパーは景気循環的な販売変動に対するヘッジとして、計画的な複合都市開発にコワーキングハブ、データセンターシェル、フレキシブル居住ユニットといった継続的収益をもたらすアメニティを組み込んでいます。

主要レポートのポイント

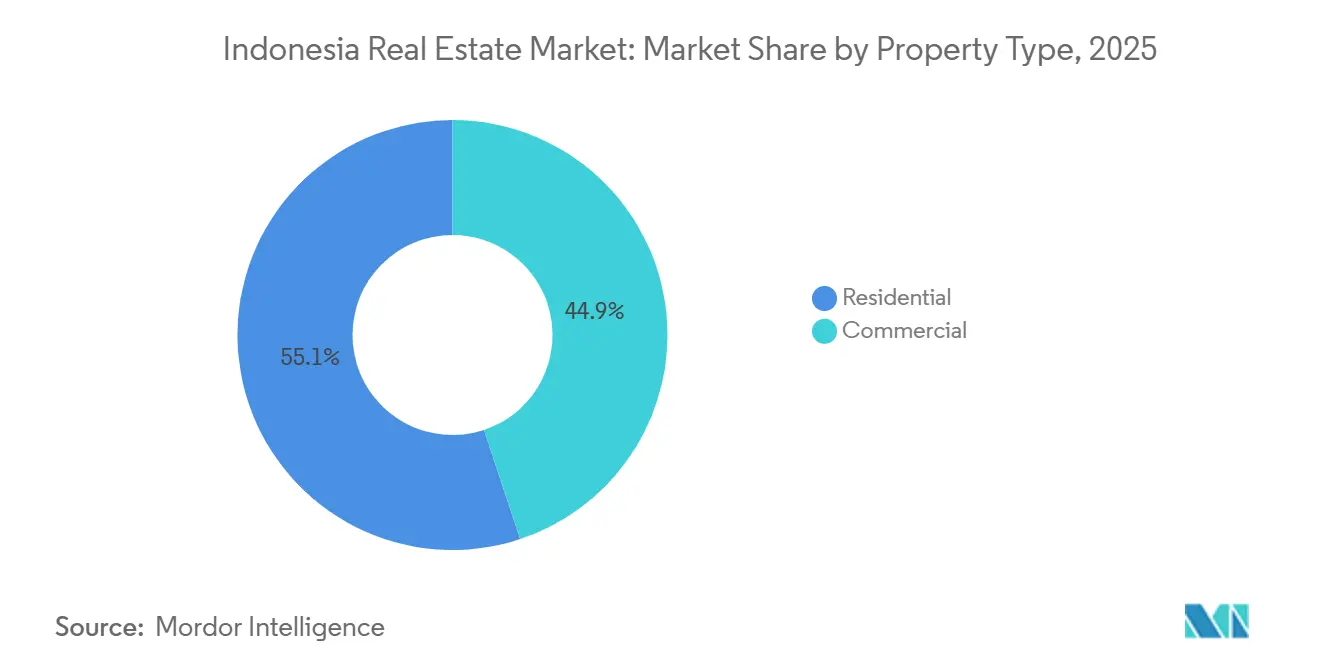

- 物件タイプ別では、住宅用不動産が2025年のインドネシア不動産市場において55.1%の市場シェアを占めてトップとなり、物流物件は2031年にかけてCAGR 6.49%で成長すると予測されています。

- ビジネスモデル別では、販売チャネルが2025年のインドネシア不動産市場シェアの72.2%を占め、賃貸は2031年にかけてCAGR 6.84%で成長すると予測されています。

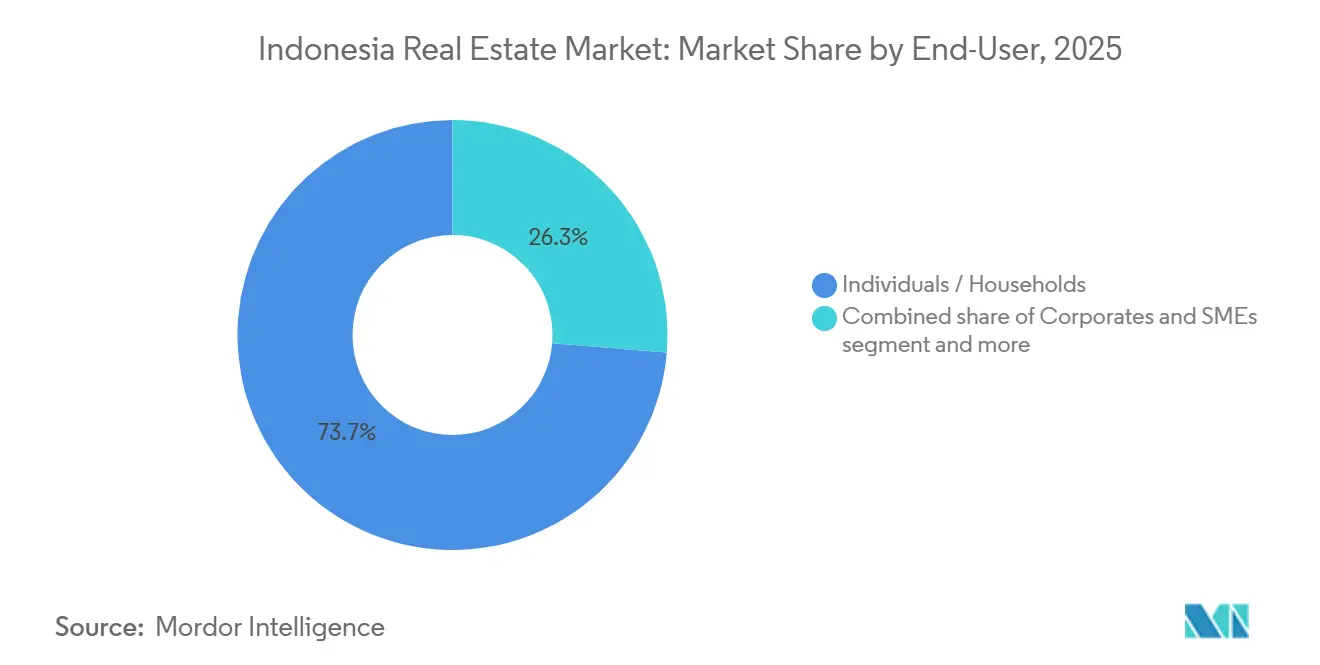

- エンドユーザー別では、個人・世帯が2025年のインドネシア不動産市場シェアの73.7%を占め、法人・中小企業セグメントは2031年にかけてCAGR 6.71%で成長する見込みです。

- 地域別では、DKIジャカルタが2025年に39.4%の収益シェアを獲得しましたが、東ジャワは2031年にかけてCAGR 7.11%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強力な人口動態、都市化、および中間層の拡大 | +1.8% | ジャワ島の主要州およびスマトラ島・スラウェシ島の新興都市 | 長期(4年以上) |

| インフラ整備とIKNヌサンタラ | +1.5% | 東カリマンタンのコアエリア、西ジャワ回廊へのスピルオーバー | 中期(2〜4年) |

| 「チャイナ・プラス・ワン」FDIと製造業の成長 | +1.4% | 西ジャワ・東ジャワ・中部ジャワ | 短期(2年以内) |

| 観光の回復とMICE活動 | +0.9% | バリ、ジョグジャカルタ、ロンボク、ジャカルタ | 中期(2〜4年) |

| REITとプロップテックの普及 | +0.8% | ジャカルタ、スラバヤ、バンドンで先行するも全国的に展開 | 長期(4年以上) |

| 電子商取引と小売ネットワークの拡大による倉庫・小売スペース需要の増加 | +0.5% | ジャワ島産業回廊、主要港湾都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

強力な人口動態、都市化、中間層の拡大が住宅・小売・サービス需要を押し上げ

インドネシアの都市人口は2024年に総人口の59%を超え、毎年約300万人の新たな都市居住者が加わっています[1]世界銀行、「インドネシア都市化最新情報」、worldbank.org。世帯規模が縮小しているため、人口増加が緩やかになっても独立した住居ユニットの絶対的な需要は増加しています。デベロッパーは付加価値税(VAT)免除の対象となる6万7,000米ドル未満の2ベッドルームアパートを提供することで対応し、インドネシア銀行の2025年第3四半期データが示すように一次住宅販売を安定させています。消費習慣もフードホールやコワーキングカフェといった体験型小売へとシフトしており、建設業者は住宅タワーに商業ポディウムを融合させています。この用途の複合化により、オーナーは共用エリアを賃貸収入として収益化し、コンドミニアム販売サイクルの低迷に対するクッションとなっています。その結果、居住・就労・余暇を組み合わせた都市中心部のプロジェクトが、単一用途の開発案件に先んじて資本を吸収しています。

インフラ整備とIKNヌサンタラが開発回廊と複合用途パイプラインを開放

IKNへの153億米ドルの国家予算は、単なる新首都建設にとどまらず、バリクパパン・サマリンダ軸およびジャカルタ・バンドン高速鉄道回廊沿いの土地取得競争を触媒しています。民間デベロッパーは制限されたIKNコアエリアよりも隣接する自治体を好み、政府機関と連携して公務員向け住宅を事前販売しています。鉄道リンクによりジャカルタ・バンドン間の移動時間が40分に短縮され、テガルアル駅周辺の土地価値が最大20%上昇し、交通指向型の複合都市開発が生まれています。しかし、スケジュールは財政配分に左右されやすいため、企業は西ジャワのチカラン・カラワン地帯にも土地を確保することでリスクをヘッジしています。両回廊に対応できるプロジェクトは、地理的リスクを分散しながら住宅・小売・物流ハブへの同期した需要を取り込むことができます。

「チャイナ・プラス・ワン」FDIと製造業の成長が産業パーク、倉庫、労働者向け住宅を牽引

2024年の中国からの投資は81億米ドルを超え、その半分以上が軽組立と倉庫を組み合わせた施設に関連しています。ESR IndonesiaとMitsubishiのINA支援合弁会社は2025年初頭に21万6,864㎡のスペースを引き渡し、EVバッテリーサプライヤーに10〜15年の条件で90%を事前リースしました。このような契約により7〜7.5%の利回りが確保され、キャップレートが圧縮されて機関投資家を引き付けています。LGエナジーソリューションの60億米ドルのカラワン複合施設は1万2,000戸の労働者向け住宅需要を引き起こし、地元デベロッパーにモジュール式寮の試験導入を迫りました。拡張条項付きの長期リースが隣接する土地を拘束するため、ゾーニング確定前でも投機的なビルト・トゥ・スーツ倉庫が着工されるようになっています。純吸収量の増加により、2025年半ばまでにグレーター・ジャカルタの空室率は5.9%まで低下し、物流が市場で最も流動性の高いアセットクラスであることが確認されました。

観光の回復とMICE活動がホテル・リゾート・ライフスタイル複合用途プロジェクトを支援

国際観光客数は2024年に1,150万人まで回復しましたが、バリ島の飽和地区における2024年末の新規ホテル建設モラトリアムにより、資本がロンボク、ラジャアンパット、ラブアンバジョへと転換されています。そのため、デベロッパーはリゾートをブランデッドレジデンスやウェルネスセンターと組み合わせ、客室稼働だけでなく区分所有権(ストラタタイトル)を通じて在庫を収益化しています。ジャカルタの新PIK 2コンベンションセンターは2025〜2026年に向けて18件の国際イベントを事前予約し、半径3km圏内のサービスアパートメント需要を押し上げています。しかし、公的出張予算の緊縮により、一部の州ではホテル稼働率が一時的に20%まで低下しました。成功しているプレーヤーは今や、ホスピタリティを統合型複合都市開発内のアメニティとして位置づけ、変動の激しい観光サイクルを通じて収入を平準化しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土地・権原の複雑さと政策の変動性 | −1.2% | 離島、沿岸地帯、および全国的な許認可 | 長期(4年以上) |

| 高い資金調達コストと建設インフレ | −0.9% | 全国的、特に地方都市の中堅建設業者に深刻 | 短期(2年以内) |

| セグメント固有の供給過剰と不均一な回復 | −0.7% | ジャカルタのオフィス、バリのリゾート、スラバヤの小売回廊 | 中期(2〜4年) |

| 高い建設・資金調達コストがデベロッパーの利益率とエンドユーザー価格に影響 | −0.3% | 全国的、遠隔地では特に深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

土地・権原の複雑さ、ゾーニング・許認可の遅延、地域政策の変動性が実行を遅らせる

国家土地登録推進により2025年までに1億2,600万区画の76%が認定されましたが、カリマンタン、スラウェシ、パプアにおける未解決の慣習的権利の主張がプロジェクトを12〜18ヶ月遅延させ、取得コストを最大30%引き上げています[2]国土・空間計画省/国家土地庁(ATR/BPN)、「PTSL進捗状況2025年」、atrbpn.go.id。世界銀行の6億5,300万米ドルの融資は2028年までに追加480万ヘクタールを対象としていますが、郡レベルの処理能力が依然としてボトルネックとなっています。2025年規則第5号は権原発行を分権化し、ジャワ島の郡が60日以内に許可を処理できる一方、カリマンタンの一部事務所では180日を要します。林業・水産・観光各機関間の沿岸ゾーニングの重複がロンボクのリゾート計画を遅延させ、デベロッパーに多額の法的予備費の計上を強いています。その結果、多くの企業は認定済み土地を保有する国有企業とのブラウンフィールド合弁事業に転換し、高いコストと引き換えに実行の確実性を確保しています。

高い資金調達コストと建設インフレが新規着工の実現可能性を圧迫

インドネシア銀行は2024年末に政策金利を5.75%に引き下げましたが、デベロッパー向けの銀行融資金利はリスクスプレッドを加えると依然として9〜11%近辺にあります。鉄鋼はパンデミック前の水準より35%高く、セメントのインフレがハードコストに約8%を加算しています。熟練労働者がIKNなどの大型プロジェクトへ移動し、賃金が年間8〜10%上昇しています。2025年第3四半期に建設業者の78%が内部資金または非銀行資金に依存している状況で、着工前の事前販売割合が60%以上に引き上げられ、キャッシュコンバージョンサイクルが長期化しています[3]インドネシア銀行、「住宅不動産価格指数2025年第3四半期」、bi.go.id。モジュール工法は現場労働を30%削減し、工期を20%短縮しますが、高い設備投資費用と浅いサプライチェーンのため普及率は10%未満にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:住宅用不動産の優位性の中で商業セグメントが加速

住宅用資産は2025年のインドネシア不動産市場規模の55.1%を占め、構造的な住宅不足と初回購入者向けの国家補助金に支えられています。しかし、価格上限と住宅ローン金利の変動が利益率を圧迫するため、同セグメントの予測CAGR 5.2%はインドネシア不動産市場全体を下回っています。物流施設は規模は小さいものの、EVバッテリーサプライチェーンがチカランおよびカラワン近郊の大型倉庫を事前リースしていることから、CAGR 6.49%で急速に成長しています。債券に近いキャッシュフローへの機関投資家の需要が利回りを7〜7.5%まで押し下げ、国債との利回りプレミアムを縮小させています。

デベロッパーは現在、新規住宅複合開発の駐車場として確保されていた1階部分に宅配ロッカーや冷蔵保管室などのミニ物流ハブを統合し、収益化を図っています。一方、ジャカルタのCBDオフィスは34%の空室率という重荷を抱えたまま低迷し、2031年にかけてわずか4.8%の成長にとどまっています。小売物件は体験型アップグレードを条件に5%の成長軌道にあります。「その他」に分類されるデータセンターシェルと産業パークは、IKN建設とオンショアホスティングを優遇するデータ主権規制により5.7%の成長見通しを持っています。ESR Indonesiaが2024年にLOGOSの3資産を1億4,800万米ドルで取得したことは、安定した物流クラスターを追う優良資本の動向を示しています。

ビジネスモデル別:バランスシートの規律の中で賃貸の勢いが拡大

販売モデルは2025年のインドネシア不動産市場の72.2%を占め、VAT免除によって強化された根強い持ち家文化を反映しています。しかし、賃貸収入は法人が多額の設備投資よりも柔軟性を重視するため、ビジネスモデルの中で最も速いCAGR 6.84%で成長すると予測されています。トリプルネットの産業リースは現在15年まで延長され、インフレ対策と年金基金マネーの誘致を実現しています。

ジャカルタとスラバヤのビルト・トゥ・レント型タワーは15年ローンを敬遠するミレニアル世代に対応し、Pakuwon Jatiのデジタルプラットフォームはテナント獲得コストを30%削減し、テクノロジーの活用効果を実証しています。デベロッパーは、即時キャッシュと安定したリース利回りのバランスを取るため、区分所有アパートを先行販売しながら小売ポディウムとサービスアパートメントを保有するハイブリッドプロジェクトを構造化するケースが増えています。販売経路は依然として年間5.5%成長していますが、価格帯の上限設定による利益率の圧縮に直面しています。

エンドユーザー別:事前リース需要で法人・中小企業セグメントが加速

個人・世帯は2025年のインドネシア不動産業界需要の73.7%を占めましたが、そのCAGR 5.4%は市場全体を下回っています。法人・中小企業は規模は小さいものの、製造業者が移転スケジュールに先んじて工場やオフィスフロアを一括リースするため、CAGR 6.71%が見込まれています。

物流リースの平均規模は2022年の5,000㎡から2025年には2,500㎡へと半減し、中小企業の機動性への需要を示しています。LGエナジーソリューションは数千戸の労働者向け住宅ユニットのマスターリースを交渉し、デベロッパーに早期キャッシュフローと引き取り保証を提供しました。「その他」に分類される政府機関は、IKN移転が進むにつれて5.8%の成長を続ける見込みです。

地域分析

DKIジャカルタは2025年のインドネシア不動産市場シェアの39.4%を占めていますが、2031年にかけてのCAGR 5.3%は同市が拡大よりも成熟段階にあることを示しています。34%のオフィス空室率と慢性的な交通渋滞が新規供給を抑制する一方、プレミアムCBDタワーは80%の稼働率を維持し、コリビング転換は8〜10%のアンレバードリターンをもたらしています。インドネシア銀行は、VAT補助金が購入しやすさを安定させた後、2025年第3四半期の一次住宅販売が前年同期比でわずか1.29%の減少にとどまったと報告しています。物流はジャカルタの明るい材料であり続けており、四半期あたり10万㎡を超える純吸収量が倉庫空室率を5.9%まで押し下げ、利回りを7〜7.5%に圧縮しました。その結果、投資家は現在ジャカルタを高成長の賭けではなくキャッシュフロー拠点として位置づけています。

西ジャワは2025年のインドネシア不動産市場への主要な貢献地域であり、ジャカルタ・バンドン高速鉄道と「チャイナ・プラス・ワン」製造業の流入を活用して2031年にかけてCAGR 6.2%で拡大しています。ESR Indonesiaのチカランおよびカラワンにおける21万6,864㎡のパークは、EVコンポーネントサプライヤーに10〜15年の条件で90%が事前リースされており、長期リースが債券に近いキャッシュフローを支える仕組みを示しています。バンドンのテガルアル駅から半径5km以内の土地は鉄道開業後に20%上昇し、ブカシとタンゲランの6万7,000米ドル未満のタウンハウスは60〜90分の通勤時間にもかかわらず通勤者需要を吸収しています。東ジャワは2025年のもう一つの主要市場であり、港湾アクセス、低い土地コスト、デューデリジェンスサイクルを短縮する82%の土地権原認定率を背景に、2031年にかけてCAGR 7.11%でトップの成長を示しています。スラバヤの平均購入価格16万685米ドルと6.47%の賃貸利回りは、ジャカルタの5%未満のキャップレートから弾き出された投資家を引き続き引き付けています。

インドネシアのその他の地域はIKNヌサンタラと観光スポットに牽引され、2031年にかけてCAGR 6%で成長すると予測されています。カリマンタンの新首都予算はバリクパパンとサマリンダ周辺の土地を開放し、Sinar Mas Landが1,500戸の公務員向け住宅契約を確保しました。バリ島のホテル許可凍結により資本がロンボクとラブアンバジョへ転換されましたが、カリマンタンの沿岸区画の60%、パプアの50%しか認定されておらず、プロジェクトのタイムラインに18〜24ヶ月が加算されます。忍耐強い資本と強力な地元パートナーを持つデベロッパーは依然として二桁のリターンを獲得できますが、権原の複雑さと政策の変動性を乗り越えるために法的・インフラ予備費を多めに計上する必要があります。

規制環境

インドネシアの不動産活動は、中央政府の住宅・公共事業関連規制と、土地・空間計画省/国家土地庁(ATR/BPN)が主導する土地行政改革によって形作られている。2026年4月、住宅・居住地区省(Kementerian Perumahan dan Kawasan Permukiman、PKP)は、低所得者層向け金融支援に関するPermen PKP 9/2025を改正するPermen PKP 2/2026を発出し、低所得者向け垂直住宅(sarusun umum)に対する手続費用補助(Subsidi Biaya Proses)を含めた。同月、Permen PKP 4/2026は住宅建設支援と特別住宅提供の実施規則を改正し、行政要件を厳格化するとともに、プログラムの処理を集中型デジタルシステムへ移行させた。

インフラ整備面では、公共事業省(Kementerian Pekerjaan Umum、PU)が2026年4月にPermen PU 1/2026を周知した。この改正は公共事業インフラにおけるKPBU(官民協力/PPP)の手続きを変更し、Permen PUPR 2/2021の下での従来の枠組みを置き換えるものである。並行して、ATR/BPNは電子証明書や電子移転を含む電子土地サービスの拡大を進めており、2028年までに土地サービスを完全デジタル化するという目標を掲げている。地方ごとに許認可能力が不均一な複数の州で事業を展開するデベロッパーにとって、この現代化は執行リスクやデューデリジェンスのスケジュールに直結する。

バリューチェーン分析

インドネシアの不動産バリューチェーンは、土地の調達とデューデリジェンス(ATR/BPNへの登録、証明、および地域の空間・ゾーニング認可)から始まり、次にプロジェクト融資(銀行融資、販売主導型住宅向けの先行販売、収益資産向けの長期リース)へと進む。その後、デベロッパー、EPC請負業者、下請け業者が関与する開発・建設が行われ、最終的に販売・リースチャネル(ブローカー、社内販売チーム、そして増加傾向にあるデジタルリースプラットフォーム)を通じて商業化される。政府プログラムは需要と供給の両方に影響を与え、低所得者向け住宅支援と優遇策が吸収を促進する一方、道路や橋梁などの公共事業パイプラインは新たな開発回廊を生み出し、請負業者の能力と労働力を集中させる。

インプットと実行はまた、建設資材・機器の調達可能性にも依存しており、公共プロジェクトはIKN関連プロジェクトを含む政府事業で使用される資材・機器の国内標準化と国内調達を、国家データベースを通じて推進している。ミッドストリームは物流・産業用不動産における機関投資家間の提携によって形を変えつつあり、これは2026年7月のESRとMC Urban Development Indonesia(MCUDI)によるカラワンおよびチカランにおける2件の機関投資適格の物流・産業施設の共同開発契約(総資産価値80百万米ドル超)に反映されている。これは、先行リースと投資適格仕様が新規供給の引受にどのように影響するかを裏付けるものである。ダウンストリームでは、都市回廊における接続性主導の開発モデルがより顕著になっており、Whoosh高速鉄道駅に結び付いたSummarecon Bandungにおける、Summarecon Agungの2026年7月のIvora Grandeローンチのような、トランジット・オリエンテッドな住宅・複合開発が含まれ、アクセス重視の敷地選定によって吸収の迅速化を支えている。

競合環境

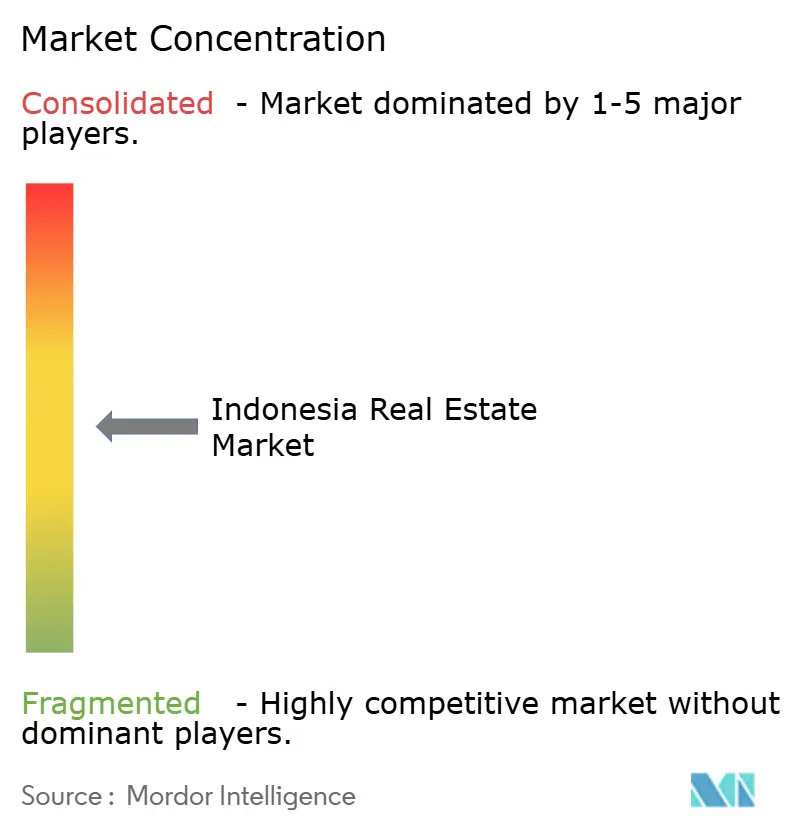

インドネシアの不動産市場の競争は中程度であり、上位10社のデベロッパーが全国販売の約35〜40%を占めています。Sinar Mas Land、Ciputra、Lippoのようなコングロマリットは、土地バンキング、建設、金融を統合してスケールメリットを維持しています。物流のESR、手頃な価格の住宅のPerumnasといった専門プレーヤーは、合弁資本を活用してニッチな市場を攻略しています。戦略的競争の焦点は、成長回廊における認定済み土地の確保、デジタルプラットフォームを活用したリースコストの削減、そして将来のREITスピンオフに向けた収益資産の保有にあります。

最近の注目すべき動向はこれらのテーマを示しています。ESR Indonesiaはテナントデータ分析を活用して2025年のパイプラインのほぼ全量を完成前に事前リースし、Agung Podomoro Landの160億米ドルのPIK 2複合都市開発はレジデンスとコンベンションセンター、潜在的なフォーミュラ1サーキットを融合させています。Sinar Mas LandとK2 Data Centresはコタ・デルタマスに58.8MWのキャンパスを計画しており、デジタルインフラへの傾斜を示しています。一方、PT Bumi Serpong Damai TbkのThe Zora BSD Cityは、価格上限のある手頃な住宅ユニットからライフスタイル重視のミドルマーケットコンドミニアムへの転換を示しています。

競争が最も激しいのは低所得者向け住宅であり、政府の価格上限により一桁台の利益率しか残らないため、大量販売と厳格なコスト管理が求められます。物流では、投資適格テナントへのアクセスが資金調達条件を左右し、長期リースがより安価な負債とスムーズなREIT出口を可能にする一方、土地は豊富でもテナントに乏しいオーナーは不利な立場に置かれます。余剰オフィスフロアをコリビングスイートに転用するアダプティブリユースの専門家が台頭しており、ジャカルタ中心部で500〜700ベーシスポイントの利回りスプレッドを活用しています。テクノロジーはこのように主要な差別化要因として機能し、データ駆動型のサイト選定とデジタルテナントオンボーディングが従来の関係型仲介業を凌駕しています。

インドネシア不動産業界のリーダー企業

PT Intiland Development Tbk

Tokyu Land Indonesia

Agung Podomoro Land

Ciputra Group

Sinar Mas Land

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策に支えられた手頃な価格の実現手段とプログラム資金は、マスマーケットおよび初回住宅需要に注力するデベロッパーと金融機関にとって明確な余白を生み出している。2026年、政府は住宅信用プログラムの上限をRp 36兆からRp 50兆へ引き上げた。財務省もまた、2026会計年度を通じて、対象となる最大Rp 20億(価格Rp 50億までの住宅)の住宅取引について政府が100%負担するVAT優遇枠組みを策定した。これらの措置は、Permen PKP 2/2026によって支援される低所得者向け垂直住宅を含む、標準化された迅速供給型製品フォーマットの機会を後押しする一方、建設コスト圧力に対応するサプライチェーンの準備の重要性も強調している。

第二の機会群は、公共事業の整備がアクセスを改善し、中心部ジャカルタを越えて投資可能なミクロ市場を拡大する、立地主導・インフラ隣接型フォーマットにある。2026年末までに5,000橋を整備するという目標や、1,151kmの道路を対象とするInpres地方道路プログラムなどの接続性プロジェクトは、これまでアクセス制約を抱えていた二次拠点における土地開発を後押ししている。許認可と土地行政のデジタル化も、プロップテック対応の取引・プロジェクトモニタリング業務にとっての機会を生み出している。ATR/BPNが2028年までの完全デジタル土地サービスに向けて取り組み、2026年のPKP規制が住宅支援のデジタル処理を制度化する中、デベロッパーやソリューションプロバイダーは、コンプライアンス対応のデジタル文書化、検証、プロジェクト報告を拡大するための、より明確な道筋を得ている。

最近の業界動向

- 2026年7月:ESRとMC Urban Development Indonesia(MCUDI)は、西ジャワ州カラワンおよびチカランにおける2件の機関投資適格の物流・産業施設に関する共同開発契約(総資産価値80百万米ドル超)を発表した。この動きは中核製造業回廊における現代的倉庫供給の規模拡大を加え、機関投資資本に支えられた先行リース・投資適格型物流フォーマットへの市場シフトを強化する。

- 2026年6月:インドネシア政府は、2026年住宅信用プログラムの上限をRp 36兆からRp 50兆へ引き上げた。プログラム枠の拡大は、マスマーケット住宅向けの資金調達チャネルを強化し、初回住宅・手頃な価格関連セグメントを対象とするデベロッパーおよび貸し手を支援する。

- 2025年2月:ESR IndonesiaとMitsubishi-INAは、合計216,864平方メートル、先行リース率約90%の西ジャワ州物流パーク3件を引き渡した。完成時の高い事前契約率は、テナント主導の引受を浮き立たせ、大ジャカルタ産業ベルトにおける空室率の引き締めに寄与し、さらなるビルド・トゥ・スイットおよび長期リース開発パイプラインを後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場を、インドネシアにおいて完成し、販売または正式にリースされた不動産から年間に生じる総価値として定義し、年間平均為替レートを用いて米ドルに換算している。

対象範囲外:構造物を伴わない土地のみの取引、および正式なリースとして記録されない非正規の賃貸契約は、市場規模の算定から除外されている。

セグメンテーション概要

- 物件タイプ別

- 住宅用不動産

- アパート・コンドミニアム

- ヴィラ・戸建住宅

- 商業用不動産

- オフィス

- 小売

- 物流

- その他(産業用、ホスピタリティ等)

- 住宅用不動産

- エンドユーザー別

- 個人・世帯

- 法人・中小企業

- その他

- 地域別

- DKIジャカルタ

- 西ジャワ(ジャワ・バラット)

- 東ジャワ(ジャワ・ティムール)

- インドネシアのその他の地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を確立し、前提条件をインドネシア固有のシグナルに結び付けるために用いられた。建設・住宅関連の系列についてはインドネシア中央統計局(BPS)、マクロ指標および融資状況についてはインドネシア銀行、住宅プログラムの方向性については公共事業・住宅省、モーゲージおよび銀行業に関する開示については金融サービス庁(OJK)などの公的資料を参照した。

また、上場デベロッパーの開示情報、年次報告書、投資家向け説明資料、および信頼性の高い報道を確認し、主要都市におけるプロジェクトの完成、入居動向、価格に関する見解を把握した。有用な場合には、企業財務・インテリジェンス、ニュースおよび財務情報、選定した建材の出荷レベルの輸出入コンテキストに関する有料サブスクリプションを用いて、建設活動の妥当性を確認した。これらのデスクリサーチ資料は例示に過ぎず、データ収集・検証の過程では他にも多くの公開資料が用いられた。

一次インタビューおよび調査

一次調査は、取引およびリースが実務上どのように記録されているかを検証し、公開データセットでは十分に説明できないギャップを埋めるために用いられた。デベロッパー、ブローカー、プロパティマネージャー、貸し手、機関投資家など多様な関係者と対話し、主要な島々における需要状況について、ジャカルタや他の活動が活発な都市部を実務的な視点で取り上げた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | CXO:12% | |

| ミドルティア:58% | 機能/事業部門リーダー:32% | |

| 中小規模プレイヤー:16% | マネージャー:56% |

市場規模算定と予測

規模算定は、インドネシアの不動産活動から年間市場価値を再構築するトップダウン型の構築から始まり、需要プールは完成した不動産供給と、販売または正式リースを通じて実現される価値に結び付けられている。その総額は、主要都市における抽出された平方メートル単価と取引面積の掛け算のような選択的なボトムアップ近似、および吸収状況や一般的なリース条件に関するチャネルチェックによって照合され、過大・過小評価の調整に役立てられた。

モデルで用いられたインプットには、主要大都市圏における住宅・商業用不動産の価格動向、供給ストックの代理指標としての建設完成件数および許認可件数、モーゲージ金利の方向性と住宅信用の成長、収益資産の入居・空室シグナル、そして年度間の比較可能性を保つためのルピア対米ドルの年間平均換算レートが含まれる。サブマーケットのデータが乏しい場合には、インタビューで合意された範囲によってギャップを処理し、その後、観測可能なマクロおよび建設シグナルを用いて範囲を狭めた。

予測にあたっては、金利、信用の利用可能性、完成パイプラインを軸としたシナリオ分析を適用し、その後、回帰分析に基づく見解を用いて市場価値を都市需要および資金調達状況に関連付けた。前提条件は一次回答者と共に見直され、回復または減速の勾配が実際の取引で見られている状況と一致するようにした。

データ検証および更新サイクル

出力結果は、不動産価格の方向性、供給トレンド、モーゲージの成長、デベロッパーの受注状況コメントなど、独立したシグナル間のトライアンギュレーションによって検証され、実体経済と一致しない年次の急激な変化についても確認された。差異が大きいと判断された場合には、インプットを再確認し、通貨のタイミングを見直し、場合によっては専門家に再度連絡を取り、一過性の事象や報告方法の変更が関係していないかを確認した。

承認前には複数段階の内部レビューが実施され、前提条件、計算、年次マッピングが独立して確認される。レポートは毎年更新され、需要または供給を変化させうる重要な事象が発生した場合には中間更新が行われる。提供前には最終的な更新パスが完了し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのインドネシア不動産市場規模と他の公表推計との比較

インドネシア不動産に関する公表市場価値は、異なる調査が異なる対象を計上しているため、必ずしも一致しない。また、通貨換算のタイミングや完成の認識方法もそれぞれ独自である。一部の推計は経済セクターの見方に近く、他のものは資産価値プールのように振る舞うため、数値が大きく異なって見える。

ベンチマーク表で幅広い分布が見られる主な理由は、一部の情報源が土地価値、将来のパイプライン価値、あるいは完成不動産を超えたより広範な不動産関連活動を混在させていること、そして数値が販売、リース、あるいはセクターの粗付加価値のいずれに基づくのかを明確にしていないことにある。Mordor Intelligenceのモデルでは、価値は販売または正式にリースされた完成済みの住宅、商業、リテール、ホスピタリティ、軽工業用不動産に結び付けられており、土地のみの投機は除外されているため、この系列は実現した取引に整合したものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 66.44億米ドル(2025年) | |

| グローバルコンサルティング会社A | 169.90億米ドル(2025年) | この推計は、土地、所有権に関連する価値指標、より広範な不動産事業活動を含む可能性のある、より広い価値プールを用いているように見え、その対象範囲に関する注記は、完成し販売または正式にリースされた不動産のみを明確に切り出してはいない。 |

| 業界誌出版社B | 33.81億米ドル(2023年) | この数値は、経済的貢献度の指標(セクター粗付加価値)に近く、取引・リース価値とは同一ではなく、通常、販売および正式リースの総額に含まれる不動産価値の一部を除外している。 |

3つの数値を通じて得られる主な教訓は、単純な計算誤りではなく、対象範囲と価値として計上される内容が差異の大部分を生んでいるという点である。完成不動産の販売および正式リースに対象範囲を結び付け、一貫した年次通貨換算とインタビューに基づく確認を適用することで、当社の結果は、時間の経過とともに検証・再現が可能な明確なインプットにまで追跡可能な状態を保っている。

レポートで回答される主要な質問

インドネシア不動産市場の現在の規模はいくらですか?

インドネシア不動産市場規模は2026年に703億7,000万米ドルであり、2031年までに937億5,000万米ドルに達すると予測されています。

インドネシアで最も成長が速い物件タイプはどれですか?

物流物件が最も成長の速いカテゴリーであり、製造業者および電子商取引企業が現代的な倉庫を事前リースするにつれて、2031年にかけてCAGR 6.49%で拡大すると予測されています。

東ジャワが不動産投資家を引き付けている理由は何ですか?

東ジャワは低い土地価格、港湾アクセス、税制優遇を組み合わせており、地域別CAGRで最高の7.11%と約6.5%の賃貸利回りを実現し、ジャカルタを上回るパフォーマンスを示しています。

金利はインドネシアのデベロッパーにどのような影響を与えていますか?

9〜11%近辺の融資金利と建設コストのインフレにより、デベロッパーは利益率を守るために事前販売、モジュール建設、長期賃貸に依存するようになっています。

REITはインドネシアの不動産資金調達においてどのような役割を果たしていますか?

REITはデベロッパーにとって低コストの資本出口を提供しており、最近の規制改正とプロップテックの統合により個人投資家への少額投資が可能となり、資金調達プールが拡大しています。

「チャイナ・プラス・ワン」戦略はインドネシアの不動産にどのような影響を与えていますか?

生産拠点をインドネシアに移転する中国の製造業者が工場と労働者向け住宅に10〜15年のリースを締結しており、倉庫供給を逼迫させ、利回りを7〜7.5%に押し上げています。

最終更新日: