インド住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

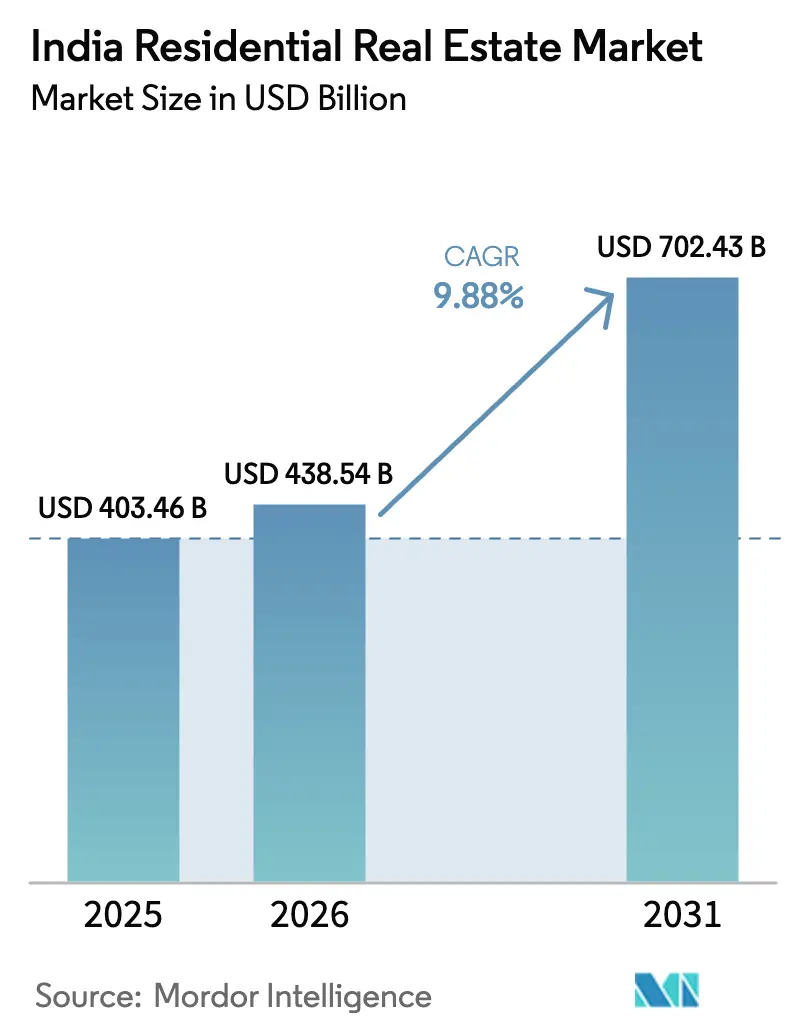

| 基準年の市場規模 (2025) | 403.46 十億米ドル |

| 市場規模 (2026) | 438.54 十億米ドル |

| 市場規模 (2031) | 702.43 十億米ドル |

| 成長率 (2026 - 2031) | 9.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド住宅用不動産市場分析

インド住宅用不動産市場規模は、2025年に4,034億6,000万米ドル、2026年に4,385億4,000万米ドルと予測され、2031年までに7,024億3,000万米ドルに達し、2026年から2031年にかけてCAGR 9.88%で成長する見込みです。

需要は、125ベーシスポイントの利下げサイクルを経た住宅ローン条件の緩和、連邦予算のグリーンホーム優遇措置、そしてITおよびグローバル・ケイパビリティ・センター(GCC)雇用が第2層都市ハブへ明確にシフトしていることを中心に変化しています。SWAMIH 2や都市チャレンジ基金などの竣工重視型ファンドが手頃な住宅の不足を縮小しており、デジタル化された土地台帳は国内およびNRI(海外在住インド人)購入者のデューデリジェンス期間を短縮しています。機関投資家資本は、ビルド・トゥ・レント・プラットフォームや分割所有ビークルを通じてインド住宅用不動産市場を再編し続けており、従来のデベロッパーの株式リターンを希薄化させています。

主要レポートのポイント

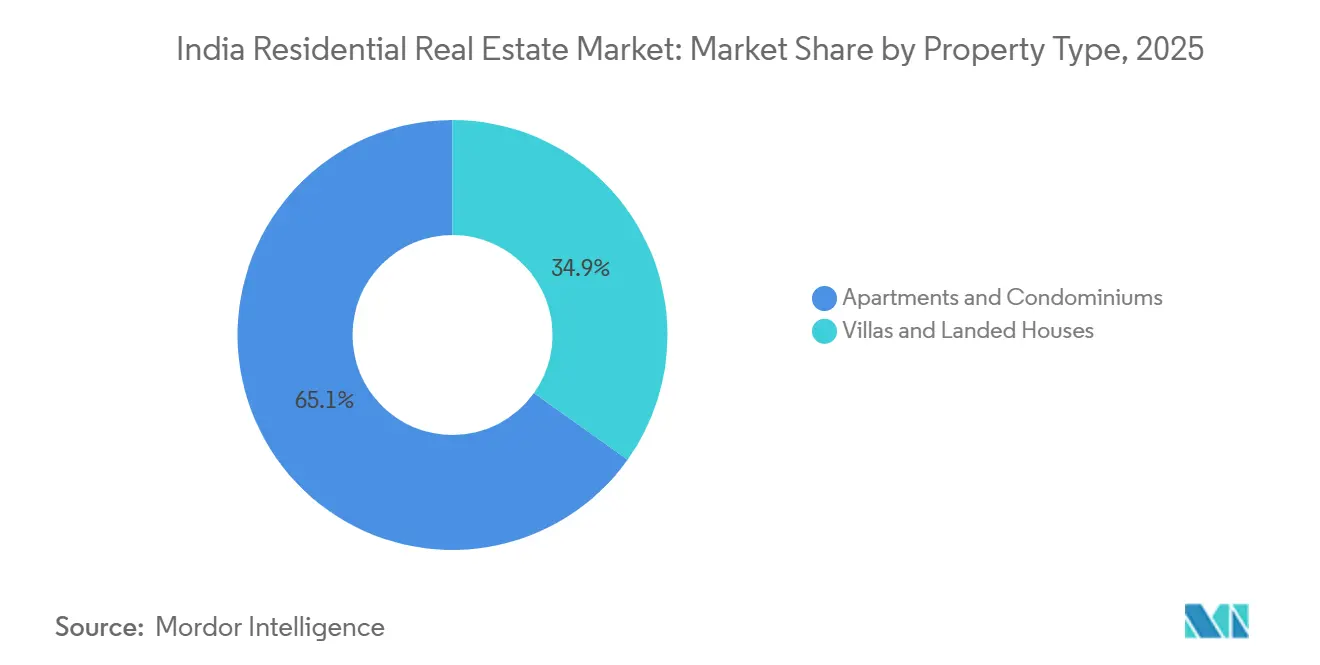

- 物件タイプ別では、アパートが2025年のインド住宅用不動産市場シェアの65.14%を占め、ヴィラおよび戸建住宅は2031年にかけてCAGR 10.49%で成長する見込みです。

- 価格帯別では、ミッドマーケットセグメントが2025年の取引額の48.12%を占め、手頃価格帯セグメントは2031年にかけてCAGR 10.36%で拡大しています。

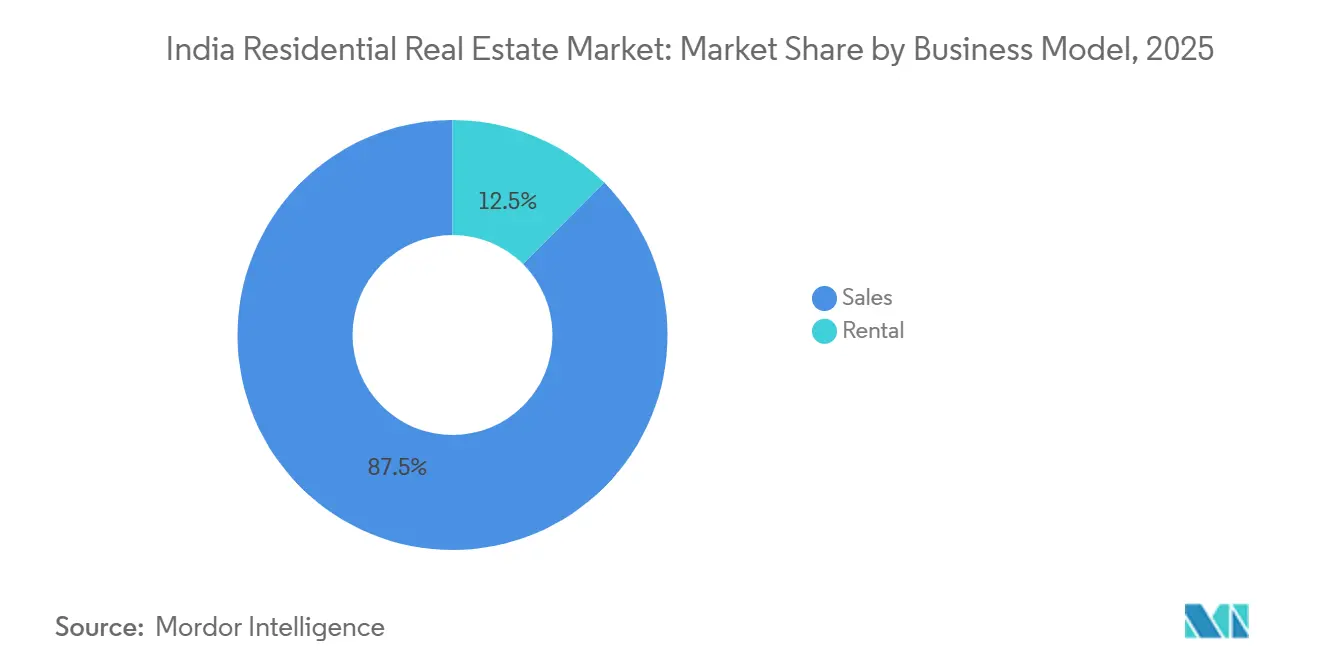

- ビジネスモデル別では、販売チャネルが2025年の市場価値の87.54%を占めましたが、賃貸は2031年にかけてCAGR 10.70%で拡大する見込みです。

- 販売形態別では、一次取引が2025年の市場価値の63.67%を占め、二次取引は2031年にかけてCAGR 10.60%で上昇する見込みです。

- 地域別では、インドその他・第2層・第3層都市が2025年の市場価値の59.87%を占め、ハイデラバードは2031年にかけてCAGR 10.76%の予測で最も成長が速い都市です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド住宅用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2024年第4四半期からのRBI利下げサイクルが第1層都市全体の住宅ローン負担能力を再活性化 | +2.1% | ムンバイ、デリー首都圏、ベンガルール、プネー、ハイデラバード、チェンナイ | 短期(2年以内) |

| ITおよびGCCの第2層ハブへの拡大が新たな住宅開発回廊を開拓 | +1.8% | コインバトール、ジャイプール、コーチ、ヴィシャーカパトナム、インドール、チャンディーガル | 中期(2〜4年) |

| 「すべての人に住宅を」目標の達成間近が手頃価格帯の潜在需要を解放 | +1.6% | 全国(ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、ラジャスタン州に重点) | 長期(4年以上) |

| 2025年連邦予算の「グリーンホーム」税控除が持続可能な住宅ユニットの発売を加速 | +1.5% | 全国(ベンガルール、プネー、ハイデラバードで早期効果) | 中期(2〜4年) |

| APIベースの土地台帳デジタル化がNRIのデューデリジェンス期間を大幅短縮 | +1.2% | 全国(カルナータカ州、マハーラーシュトラ州、タミル・ナードゥ州、グジャラート州で早期効果) | 短期(2年以内) |

| 分割所有およびREIT類似プラットフォームがミレニアル世代の資本をプレミアムプロジェクトに誘引 | +1.0% | ムンバイ、ベンガルール、デリー首都圏、プネー、ハイデラバード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2024年第4四半期からのRBI利下げサイクルが第1層都市全体の住宅ローン負担能力を再活性化

2025年12月のレポレートの5.25%への引き下げにより、平均住宅ローン金利は8.10%に低下し、60,000米ドルのローンの月々の返済額が385米ドル削減されました。第1層都市における住宅ローン普及率は、422,765戸の販売の中で2024年の62%から2025年には68%に上昇しました[1]財務省、「2025〜26年度連邦予算」、Indiabudget.gov.in。60,000〜120,000米ドルの価格帯の初回購入者が最も恩恵を受けており、銀行は90日以内に利下げを反映させています。需要への完全な波及効果は、支払いが祭典ボーナスと一致する2026年1〜3月の購入シーズンと重なる見込みです。手頃な月々の返済額プロファイルは、インド住宅用不動産市場を予測される成長軌道に維持する可能性が高いです。

ITおよびGCCの第2層ハブへの拡大が新たな住宅開発回廊を開拓

第2層都市は2024年に187,000件の新規IT雇用を追加し、23%の増加となり、新しいオフィスクラスターから10km以内での住宅発売を促進しました。ハイデラバードの1,080万平方フィートのオフィス吸収量とプネーの620万平方フィートは、コカペット、ナルシンギ、ヒンジェワディ、カラディでの販売急増を後押ししました。土地コストは第1層都市平均より35%低いことが多く、2ベッドルームユニットを42,000〜66,000米ドルで価格設定することが可能です。タミル・ナードゥ州、ラジャスタン州、ケーララ州のワンストップ窓口制度により承認期間が半減し、プロジェクトの迅速な展開が促進されています。持続的なホワイトカラー層の移住により、インド住宅用不動産市場はこれらの新興回廊に根付き続けるでしょう。

「すべての人に住宅を」目標の達成間近が手頃価格帯の潜在需要を解放

PMAY-G(農村向け首相住宅計画)は282万戸の農村ユニットを完成させ、PMAY-U(都市向け首相住宅計画)は910万戸の都市住宅を完成させ、合わせて目標の73%に達しています。2024年9月のPMAY-U 2.0の開始により、さらに100万戸が追加対象となり、年間約200万世帯の需要プールが拡大しています。完成数が多い州、すなわちウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、ラジャスタン州では、30,000〜60,000米ドルの価格帯における民間供給が依然として不足しており、構造的なギャップが生じています。最大3,200米ドルの利子補給が利用可能ですが、第3層都市では認知度が40%を下回っています。これらの潜在的な購入者を取り込むことが、インド住宅用不動産市場内でのバランスの取れた成長に不可欠です。

2025年連邦予算の「グリーンホーム」税控除が持続可能な住宅ユニットの発売を加速

予算は、既存の2,400米ドルの上限に加え、認定グリーンホームに対して年間1,800米ドルの利子控除を付与し、高所得購入者をIGBCまたはLEED認定プロジェクトへ直接誘導しています[2]インドグリーンビルディング評議会、「認定住宅プロジェクト」、IGBC.in。ベンガルール、プネー、ハイデラバードのデベロッパーは、2026年第1四半期に合計120万平方フィートに及ぶ87件の認定プロジェクトを前倒しで進めました。賃貸収入に対するTDS(源泉徴収税)の閾値引き上げにより、コンプライアンスコストが低下し、2028年までに正式な賃貸供給が18%増加する可能性があります。エネルギー保全建築基準のネットゼロ規定との整合性により、財政的優遇措置が規制上の義務とさらに結びついています。その結果、プレミアム価格を支えるグリーン認定物件の明確なパイプラインが形成されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 周辺マイクロマーケットの在庫過剰が価格上昇を抑制 | -1.10% | デリー首都圏(グレーター・ノイダ・ウェスト)、ベンガルール(イェラハンカ)、ムンバイ(ナビムンバイ周辺) | 中期(2〜4年) |

| インフラ大型プロジェクトへの熟練建設労働者の流出が竣工を遅延 | -0.90% | 全国(マハーラーシュトラ州、ウッタル・プラデーシュ州、カルナータカ州、タミル・ナードゥ州で深刻) | 中期(2〜4年) |

| 2026年度のキャピタルゲイン付加税引き上げの可能性が短期的な住み替えを抑制 | -0.80% | 全国(ムンバイ、デリー首都圏、ベンガルールへの影響が大きい) | 短期(2年以内) |

| SEBIのBRSR 2.0 ESGコンプライアンスコストが中規模デベロッパーの利益率を圧迫 | -0.60% | 全国(ムンバイ、ベンガルール、プネー、ハイデラバードの上場デベロッパー) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

周辺マイクロマーケットの在庫過剰が価格上昇を抑制

グレーター・ノイダ・ウェストには47,000戸の未販売ユニットがあり、イェラハンカには18,500戸があり、それぞれ24ヶ月以上の販売在庫を抱えています。サブベンション・スキームや買い戻し保証はデベロッパーの利益率を最大12%希薄化させます。近隣のグレードAオフィスの不足と遅いインフラ整備がエンドユーザー需要を低下させています。ナビムンバイ周辺の同様の供給過剰は、遠隔マイクロマーケットが価格と吸収率の両面でコアゾーンに遅れをとるというパターンを確認しています。固定化した在庫は、解消されるまでインド住宅用不動産市場全体の価格設定に対する重荷として機能するでしょう。

インフラ大型プロジェクトへの熟練建設労働者の流出が住宅竣工を遅延

バーラトマーラII期および複数の地下鉄建設が120万人の熟練労働者を吸収し、2024〜25年に日当を約20%引き上げました。ベンガルール、プネー、ハイデラバードの住宅プロジェクトは、労働力の確保が必要量の70%を下回る中で6ヶ月の遅延に直面しています。機械化の進展は緩和策となりますが、中小デベロッパーが不足している資本を必要とします。労働力不足は少なくとも2027年まで続くと予想され、プロジェクトのスケジュールが逼迫しています。竣工遅延は購入者の信頼を損ない、インド住宅用不動産市場内の在庫保有コストを膨らませる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパートの優位性が都市密度を牽引

アパートは2025年のインド住宅用不動産市場規模の65.14%という主要シェアを占め、ゲート付きセキュリティと共用アメニティに対する根強い都市の嗜好を反映しています[3]エコノミック・タイムズ、「2024年住宅販売およびオフィス吸収量」、Economictimes.indiatimes.com。ヴィラおよび戸建住宅は2031年にかけてCAGR 10.49%で拡大する見込みで、共働き世帯がプライベートガーデンと広い間取りを優先するにつれ、アパートの9.6%のペースを上回ります。ベンガルール、ハイデラバード、プネー、チェンナイがヴィラ需要の72%を占め、Prestige CityやSobha Neopolisなどのプロジェクトが水平型フォーマットへのデベロッパーの関心の高まりを示しています。土地不足によりムンバイとデリー首都圏は垂直型ストックに縛られていますが、郊外回廊ではNRI資本流入によって資金調達された限られたヴィラ用地が提供されています。

デベロッパーは2024〜25年に主に50エーカー以上の土地区画で合計8,200戸に及ぶ47件のヴィラプロジェクトを発売し、規模の経済が建設コストを緩和しています。カスタマイズの柔軟性、明確な権原、迅速な引き渡しが、平均220,000〜430,000米ドルという高い取得価格を相殺しています。RERAによる規制監督がアパートの遅延を削減し信頼性を向上させた一方、ヴィラはエスクロー義務の対象外となることが多いです。それでも、ライフスタイルの変化とテレワーク規範により、戸建住宅の安定したパイプラインが確保され、インド住宅用不動産市場におけるシェアを着実に拡大させるでしょう。

価格帯別:ミッドマーケットの安定性が成長を支える

60,000〜180,000米ドルのミッドマーケット価格帯は2025年に48.12%という支配的なシェアを保持しました。信用連動型補助金、雇用主支援住宅、RBIの125ベーシスポイントの緩和サイクルが需要の安定を支えています。60,000米ドル未満の手頃価格帯ユニットは、PMAY-U 2.0とSWAMIH 2による竣工融資に支えられ、2031年にかけてCAGR 10.36%で成長する見込みです。デベロッパーは2025年初頭にラグジュアリー利益率を追求して手頃価格帯の発売を54%削減しましたが、新たな政府資金が高需要不足州でのブラウンフィールド竣工を推進しています。

180,000米ドル超のラグジュアリーユニットは2026年上半期の発売の42%を占め、DLF、Oberoi Realty、Macrotechのプロジェクトが牽引しています。株式主導の資産形成とNRIの本国送金がキャピタルゲイン課税強化の懸念があるにもかかわらずこのセグメントを支えています。将来の需要はグリーンホーム税控除とブランデッド・レジデンスの魅力にかかっており、ラグジュアリー価格を下支えしています。この二極化トレンドにより、インド住宅用不動産市場は所得層全体にわたって十分に多様化されています。

ビジネスモデル別:販売の優位性が所有志向を反映

販売取引は2025年の市場価値の87.54%を占め、所有志向と所得税法第24条(b)などの税制優遇措置に対する文化的な偏好を示しています。賃貸取引は、30億米ドル相当の機関投資家によるビルド・トゥ・レント資本とStanza Livingなどの事業者によるコリビングの拡大に後押しされ、2031年にかけてCAGR 10.70%で上昇する見込みです。ベンガルールは4.45%の総利回りでリードし、ムンバイとグルガオンは4.1%前後で推移しています。

賃貸収入に対するTDS閾値の引き上げとプロフェッショナルな管理の普及により、2028年までに正式な供給が約5分の1増加すると予想されています。それでも、世代間の資産計画と住宅ローン税制上の優遇措置により、販売は引き続き大きな規模を維持するでしょう。両チャネルの健全な共存がインド住宅用不動産市場規模全体にわたる流動性とポートフォリオの多様化を支えています。

販売形態別:一次市場のリーダーシップが新規供給への信頼を示す

一次販売は390,000戸の新規発売とRERA施行の強化により2025年の市場価値の63.67%を占めました。二次取引はCAGR 10.60%で上昇し、2025年のユニット数量の43%から2031年までに市場のほぼ半分に向かって移行する見込みです。数週間ではなく数時間で権原を確認できるデジタル化された土地台帳により、即入居可能な物件に対する購入者の信頼が高まっています。

カルナータカ州やマハーラーシュトラ州などの州がNRIの関心に支えられ、再販価値の62%を占めました。分割所有プラットフォームがプレミアム再販在庫をキュレーションし、早期購入者の出口オプションを容易にしています。再販市場における資本の迅速な回転が流動性を健全に保ち、インド住宅用不動産市場への参加を広げるでしょう。

地域分析

ハイデラバードは成長見通しをリードし、2024年の1,080万平方フィートのオフィス吸収量がコカペット、ナルシンギ、ファイナンシャル・ディストリクトのマイクロマーケットでの活発な住宅需要に転換する中、2031年にかけてCAGR 10.76%を記録する見込みです。安定したインフラ、アウター・リング・ロードの改良、2025年末までに開通予定の56kmの地下鉄フェーズIIにより通勤時間が短縮され、ミッドマーケットの取得価格が1平方フィートあたり82米ドルに上昇するでしょう。ベンガルール、ムンバイ、デリー首都圏は依然として市場価値の40.13%を集積していますが、勢いは異なります。ベンガルールはホワイトフィールドで年間8〜10%の価格上昇を享受し、ムンバイの土地不足はデベロッパーをGICやBlackstoneが資金提供する垂直型再開発へと向かわせています。デリー首都圏のグレーター・ノイダ・ウェストの在庫過剰は24ヶ月以上の販売量を超え、価格上昇を控えめな3〜4%に抑え、デベロッパーの利益率を侵食するサブベンション・スキームを促しています。

プネーは全国取引の安定した12%のシェアを占め、ヒンジェワディとカラディの回廊は持続的なITリーシングにより周辺地域より1平方フィートあたり14〜22米ドルのプレミアムを維持しています。チェンナイのOMRストレッチは自動車・製薬業界の拡大を背景に年間7〜9%の価格上昇を記録していますが、3.85%の賃貸利回りはベンガルールの4.45%を下回り、雇用創出の遅さを反映しています。アーメダバードとコルカタを合わせると市場価値の8%を占め、初回購入者を引き付ける約54,000米ドルという低い取得価格が特徴です。コインバトール、ジャイプール、コーチ、ヴィシャーカパトナム、インドール、チャンディーガルへのITおよびGCC職の移転により第2層都市が引き続き注目を集めており、土地コストは第1層都市平均より30〜40%低く、2ベッドルームユニットを42,000〜66,000米ドルで提供することが可能です。

州のRERA施行が勢いを形成しています。マハーRERAの厳格なエスクローおよび報告規範により2019年以降の遅延が28%削減された一方、UP-RERAの能力不足により遅延プロジェクトの40%でプロジェクト延長が認められています。手頃価格帯の不足はPMAY進捗にもかかわらずウッタル・プラデーシュ州やビハール州などの州で続いており、SWAMIH 2を通じたブラウンフィールド再開発を促進しています。大都市圏と新興ハブを問わず、稼働中の地下鉄駅から3km以内の土地区画は最大60%のプレミアムを確保しており、インド住宅用不動産市場の持続的な拡大を支える交通指向型開発の論拠を強化しています。

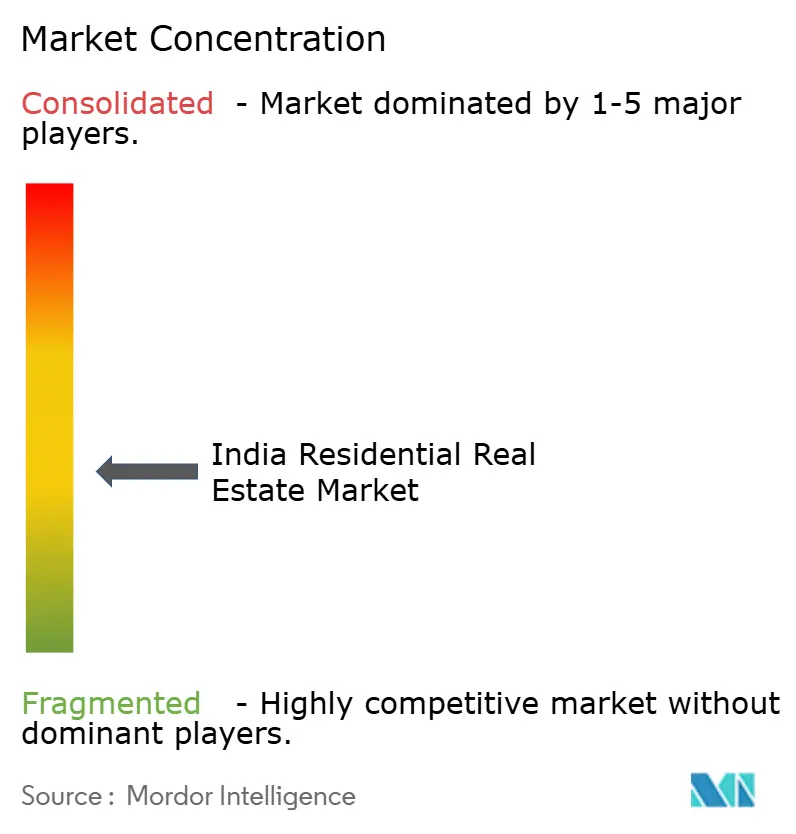

競合環境

上位10社のデベロッパーは2025年度の全国ユニット販売のわずか18%を占めるにとどまり、地域専門業者や非組織系建設業者が依然として支配する分散した市場を示しています。DLF、Godrej Properties、Prestige、Macrotech、Brigadeなどのブランドは機関投資家資本とグリーン認証を活用して都市中心部の土地を獲得し、ラグジュアリーフォーマットで8〜12%の価格プレミアムを実現しています。CasagrandやTotal Environmentなどの中規模企業は地元の土地バンクに依存していますが、ESGコストの上昇と労働賃金インフレによる厳しい圧迫を受けています。SEBIのBRSR 2.0フレームワークは報告負担を増加させる一方で購入者の信頼を高め、小規模な同業者より規模の大きいプレーヤーに有利に働いています。

機関投資家マネーがバランスシートを再編しています。シンガポールのGICは2025年2月にグルガオンのラグジュアリープロジェクトのためにDLFと共同で5億400万米ドルを投資し、大型開発への外国資本の食欲を示しました。分割所有プラットフォームのStrata、PropShare、hBitsは2024〜25年に3億米ドルを集め、参入障壁を下げデベロッパーの株式タイムラインを圧縮しました。SM-REITガイドラインは2027年までに12億米ドルの新たな流動性をもたらし、中堅デベロッパーに高コストの民間債務の代替手段を提供する可能性があります。Godrej、Macrotechなどの早期テクノロジー採用者はバーチャルツアーとAI駆動のリードスコアリングを活用して販売サイクルを最大20%短縮し、同業他社が追随すべきベンチマークを設定しています。

グリーン認証の取得は依然として機会として残っています。IGBCの4億1,200万平方フィートの住宅ポートフォリオは新規年間発売の15%未満を占めていますが、連邦予算の税制優遇措置によりPrestige、Oberoi Realty、Kolte-PatilがプラチナレーティングのFast-Trackを進めています。運用コスト削減に関する購入者の意識の高まりにより、認定物件への需要が拡大する可能性があります。コンプライアンス支出、土地不足、顧客期待が収束するにつれ、市場シェアは透明性が高く資本力のある企業に集中し、インド住宅用不動産市場の競争構造を着実に再編するでしょう。

インド住宅用不動産業界リーダー

Godrej Properties

Prestige Estate

DLF

Phoenix Mills

L&T Realty Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Godrej PropertiesがGodrej MSR Cityを発表。ベンガルールの40エーカーの複合用途タウンシップで、4億2,000万米ドルの販売を目標とし、IGBCプラチナ認証を目指しています。

- 2025年3月:Godrej PropertiesがノイダにGodrej Riverineを発売。新しい地下鉄延伸線とNRIの権原確認の迅速化を活用しています。

- 2025年2月:DLFとGICがグルガオンのゴルフコース・ロードに5億400万米ドルのラグジュアリープロジェクトのジョイントベンチャーを設立。

- 2025年1月:Macrotechがワダラの25エーカーの土地区画を2億2,200万米ドルで取得し、2,400戸の垂直型コミュニティを計画。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、インドの住宅用不動産市場は、国内の法定住宅ゾーン内において自己居住または個人賃貸を目的として取引される、新築または既存の住宅ユニット、アパートメント、コンドミニアム、ヴィラ、および分譲地付き住宅のすべてを対象とする。活動範囲は、一次新規分譲、二次転売、およびインドルピー建てのリース取引を含み、比較可能性のために2025年米ドル固定価格に換算される。

適用除外:インド国外に所在するセカンドホーム投資および非公式の自己建設住宅は、本調査の対象外とする。

セグメンテーション概要

- 物件タイプ別

- アパートおよびコンドミニアム

- ヴィラおよび戸建住宅

- 価格帯別

- 手頃価格帯

- ミッドマーケット

- ラグジュアリー

- ビジネスモデル別

- 販売

- 賃貸

- 販売形態別

- 一次取引(新築)

- 二次取引(既存住宅の再販)

- 地域別

- ベンガルール

- ムンバイ

- デリー首都圏

- ハイデラバード

- プネー

- チェンナイ

- アーメダバード

- コルカタ

- インドその他

詳細な調査方法論とデータ検証

一次調査

8つの主要都市および選定されたTier II都市において、デベロッパー、住宅金融担当者、仲介業者責任者、および購入者協会にインタビューを実施する。ヒアリングでは、吸収率の前提条件、標準的な取引規模、土地コストの変動、および金利動向に関するセンチメントを検証し、供給弾力性および購入者の購買力曲線の精緻化に活用する。

デスクリサーチ

アナリストはまず、インド準備銀行(Reserve Bank of India)、住宅・都市問題省(Ministry of Housing & Urban Affairs)、および国家住宅銀行(National Housing Bank)から国民経済計算、世帯所得表、レポレート動向などのマクロ指標を収集する。都市レベルの新規分譲および吸収グリッドはKnight Frank、JLL、およびCREDAIの公表資料から収集し、価格検証のために登記データおよび印紙税収入は州歳入ポータルから取得する。企業の開示資料および四半期投資家向け資料はデベロッパーのパイプライン情報を補完する。D&B HooversおよびDow Jones Factiva等の有料データベースは、主要建設会社に関する過去の収益系列およびニュースを提供する。

これらの情報源は例示に過ぎず、クロスチェックのために多数の追加的な公的記録、業界誌、および独自データセットが参照される。

市場規模推計と予測

トップダウンアプローチでは、都市世帯数、所得コホート、および貯蓄率を用いて潜在需要プールを推計し、住宅ローン適格性および現行の普及率でフィルタリングする。結果は、上位20社のデベロッパーが報告したユニット販売数のボトムアップ集計およびサンプリングされた平均販売価格によってクロス検証される。主要変数には、住宅ローン残高の伸び、新規プロジェクト承認件数、未販売在庫月数、セメント価格インフレ、およびレポレートの変動が含まれる。予測には、ユニット新規分譲数、信用コスト、および一人当たりGDPを達成販売数に結びつける多変量回帰を採用し、PMAY U延長などの政策インセンティブに関するシナリオチェックを実施する。

データ検証と更新サイクル

すべてのモデル実行は、自動分散フラグ、ピアレビュー、およびリードアナリストの最終承認という3つの層を通過する。アウトプットは公表前に最新の新規分譲集計および登記数値と照合される。Mordorはデータセットを毎年更新し、政策ショック、金利変動、または重大なプロジェクトキャンセルが発生した場合には中間更新を発行する。

インドの住宅用不動産ベースラインの信頼性について

公表されている市場価値はしばしば乖離するが、それは各社が異なる取引範囲、価格指数基準、および更新頻度を採用しているためである。

これらの相違点は事前に認識している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要乖離要因 |

|---|---|---|

| USD 399.11 B(2025年) | Mordor Intelligence | - |

| USD 258 B(2024年) | Regional Consultancy A | 二次市場の転売を除外し、2024年の為替レートを適用 |

| USD 36 020 B(2024年) | Trade Journal B | 土地取引および商業用区画を住宅タグの下で集計 |

総じて、Mordorの厳格なスコープ定義、デュアルトラックモデリング、および年次更新は、意思決定者が明確に定義された変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

インド住宅用不動産市場の2026年の規模はどのくらいですか?

インド住宅用不動産市場規模は2026年に4,385億4,000万米ドルで、2031年までに7,024億3,000万米ドルに達する見込みです。

2031年にかけて最も成長が速い都市はどこですか?

ハイデラバードは強力なオフィス吸収量と製薬セクターの拡大を背景に、CAGR 10.76%の予測でリードしています。

手頃な住宅需要を支える政策は何ですか?

2024年9月に開始されたPMAY-U 2.0は、追加で100万戸の都市住宅を対象とし、適格購入者に最大3,200米ドルの利子補給を提供しています。

グリーンホーム優遇措置は新規発売にどのような影響を与えていますか?

2025年連邦予算は認定グリーンホームに対して追加で1,800米ドルの利子控除を導入し、2026年第1四半期だけで87件のIGBC認定プロジェクトを促進しました。

最終更新日: