インド商業用不動産市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

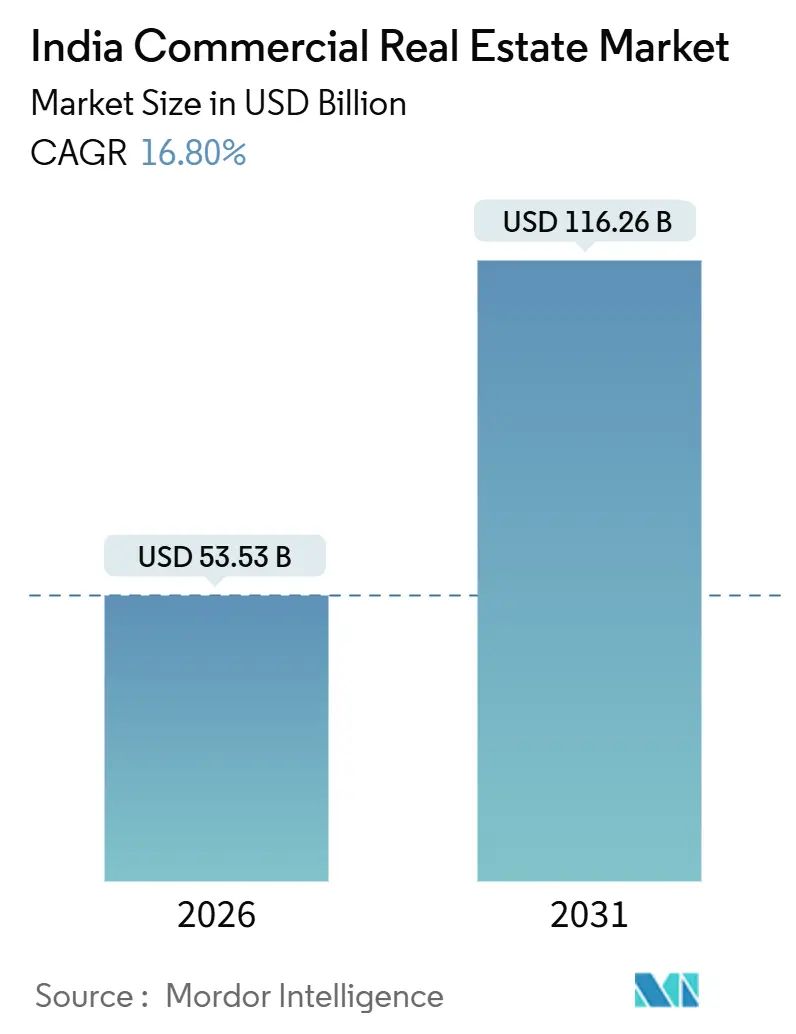

| 市場規模 (2026) | 53.53 十億米ドル |

| 市場規模 (2031) | 116.26 十億米ドル |

| 成長率 (2026 - 2031) | 16.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド商業用不動産市場分析

インド商業用不動産市場規模は2026年に USD 535.3億と推計され、2031年までに USD 1,162.6億に達すると予測されており、予測期間(2026年~2031年)の CAGR は16.80%となっています。テクノロジーセクターの採用拡大、インフラ整備の高度化、資本市場改革という複合的な要因が成長を牽引しており、国内外の投資家を投機的な土地の抱え込みではなく収益を生む資産へと誘導しています。オフィス賃貸は依然として価値創造の中核を担っていますが、物流資産はeコマース、クイックコマース、データセンターのテナントが消費拠点に近い場所で長期リースを締結する中、最も速いペースで資本を吸収しています。売買から賃貸構造へのシフトが拡大しており、REIT規制の緩和、最低投資額の引き下げ、上場トラストの過半数所有を可能にする外国直接投資上限の改定がこれを後押ししています。新たな資金調達環境は、政策金利の上昇が借り換えリスクを高める中でも、安定した賃料が安定物件の高い評価を支えることから、地主のデレバレッジを促進しています。穏やかな集中度は、占有者の柔軟な条件とテクノロジー対応インフラへの需要に機動的に対応できる地域専門業者、フレックスワークスペース運営者、データセンター開発業者に活躍の余地を与えています。

主要レポートの要点

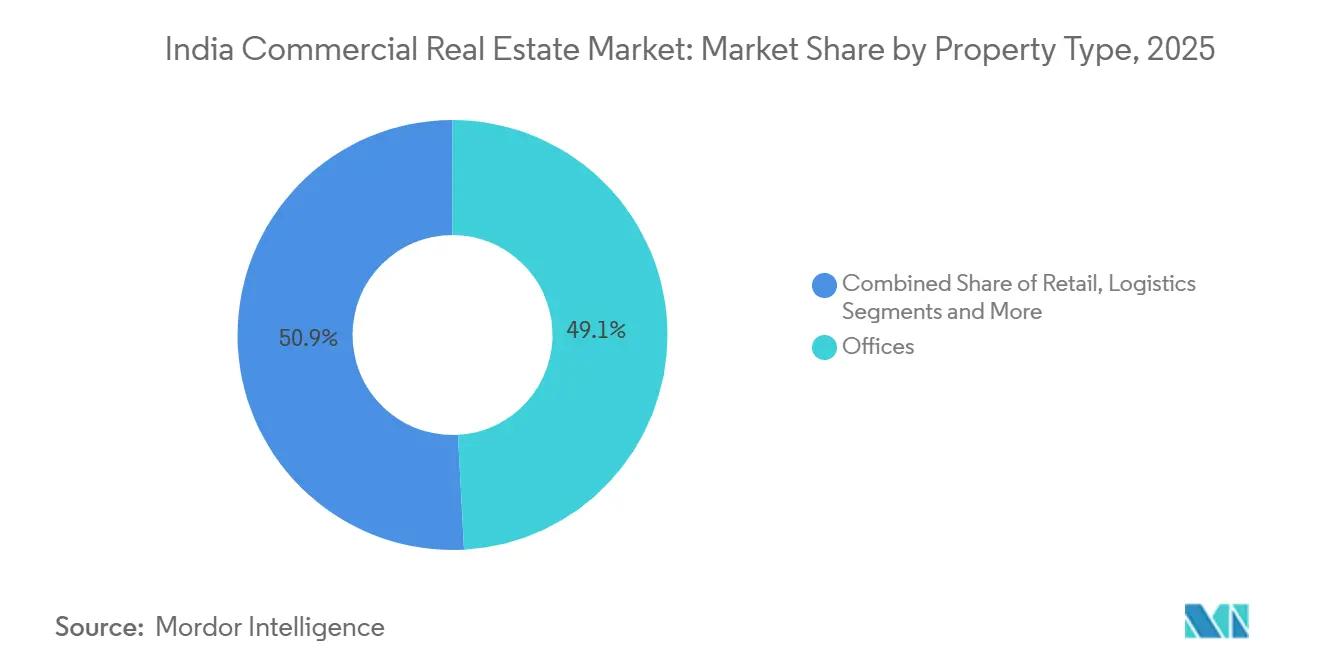

- 物件タイプ別では、物流セクターが2026年から2031年にかけて18.60%のCAGR成長ポテンシャルを示す一方、オフィスは2025年のインド商業用不動産市場シェアの49.14%を占めた。

- ビジネスモデル別では、販売が2025年のインド商業用不動産市場規模の54.14%を占め、賃貸セグメントは2031年にかけて18.50%のCAGRで拡大すると予測される。

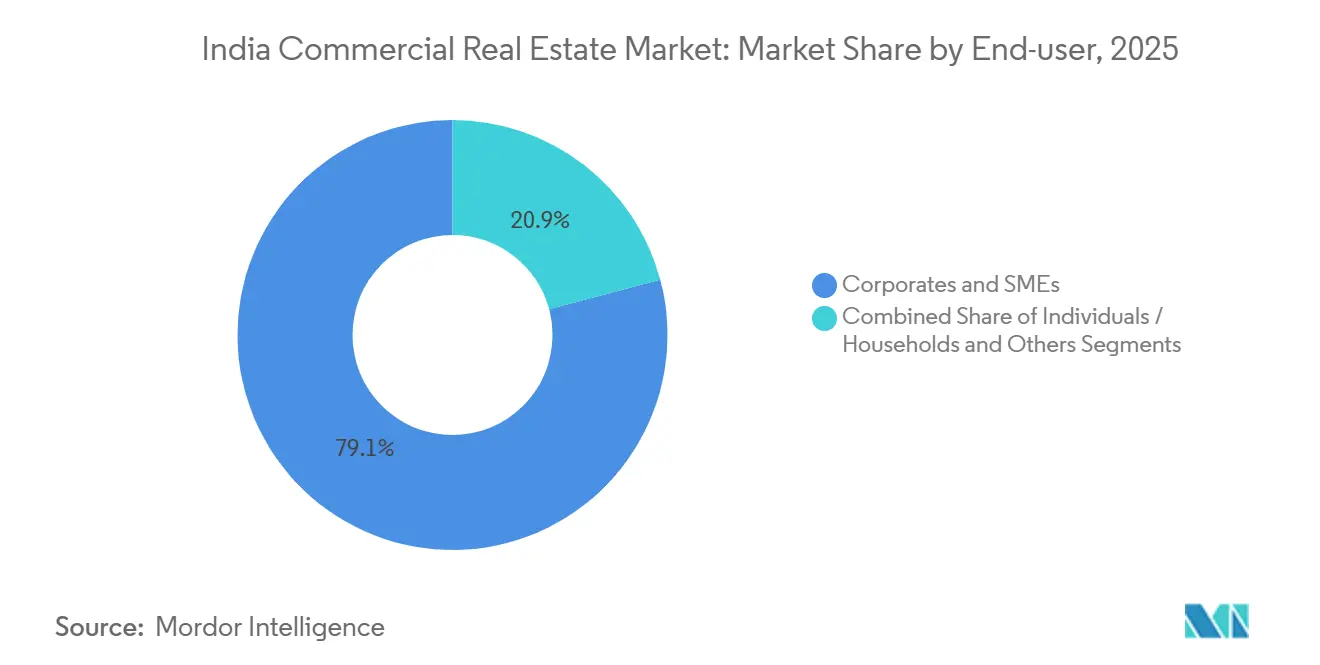

- エンドユーザー別では、法人およびSMEが2025年のインド商業用不動産市場規模の79.14%を占め、個人および世帯は2031年にかけて18.30%のCAGRで拡大している。

- 地域別では、南インドが2025年のインド商業用不動産市場シェアの41.14%をリードし、北インドは2031年にかけて18.70%のCAGRで拡大する見込みである。

- Embassy Office Parks REIT、Mindspace Business Parks REIT、およびBrookfield India REITは、2025年12月時点で合計1億平方フィートを超えるグレードAの賃貸可能面積を管理しており、これは機関投資家保有ストックの約35%に相当する。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド商業用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)%インパクト | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したグローバル・ケイパビリティ・センター(GCC)の拡大によるグレードA ITオフィス需要の牽引 | +4.2% | バンガロール、ハイデラバード、首都圏(NCR) | 中期(2〜4年) |

| eコマース・クイックコマースの成長による大型都市物流ハブの拡大 | +3.8% | 上位7大都市圏(ムンバイ、NCR、バンガロールを中心) | 短期(2年以内) |

| REITパイプラインの拡大とFDI上限緩和による機関資本の解放 | +3.5% | 主要都市のコアオフィス地区を中心とした全国規模 | 長期(4年以上) |

| 国家インフラプログラムによる連結性の向上と土地価値の上昇 | +3.2% | ガティシャクティ、デリー・ムンバイ間、チェンナイ・ベンガルール間の経済回廊 | 長期(4年以上) |

| データセンターコロケーション・エッジコンピューティングキャンパスによる工業用地の転用 | +2.9% | ムンバイ、チェンナイ、ハイデラバード、首都圏(NCR) | 中期(2〜4年) |

| ESG意識の高い入居者によるサステナビリティ連動リースとグリーン改修需要 | +2.4% | LEEDおよびIGBC認証ストックを有するティア1 CBD(中心業務地区)および郊外パーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIを活用したGCC拡大によるグレードA ITオフィス需要の牽引

インドは2025年12月時点で1,700を超えるグローバル・ケイパビリティ・センター(GCC)を受け入れ、160万人のプロフェッショナルを雇用し、年間約6,000万平方フィートを吸収しており、この規模がテクノロジー先進型キャンパスへの入居者需要を固定化しています[1]NASSCOM調査、「インドGCCランドスケープレポート2025」、NASSCOM、nasscom.in。バンガロールのアウター・リング・ロード沿廊では2025年に賃料が月額1平方フィートあたりINR 90〜110に上昇し、多国籍企業が人材プールの確保を競う中、郊外の代替地に対して20%のプレミアムが形成されています。現在ではプレリースが竣工の18〜24ヶ月前に一般化しており、将来の空室リスクを圧縮する一方でテナントの交渉余地を狭めています。ハイデラバードのナレッジシティおよびチェンナイのOMR沿廊も同様のトレンドを示しており、コチやコインバトールといったティア2都市ではGCCパイロットが進行中で、インフラ整備が成熟すれば増分需要の約10%を取り込む可能性があります。これらの動きは南インドの優位性を強固にする一方、コアサブマーケットが飽和に近づくにつれ近隣沿廊への賃貸スピルオーバーを生み出しています。

eコマース・クイックコマースの成長による大型都市物流ハブの拡大

2025年の物流吸収量は4,500万平方フィートを突破し、ムンバイ郊外部、NCR、バンガロールのグレードAウェアハウスは月額1平方フィートあたりINR 25〜35で賃貸され、供給ひっ迫を反映しています。サードパーティ物流プロバイダーとオンライン小売業者は、2024年以前に一般的だった3〜5年の短期契約に代わり、50万平方フィートブロックで9〜12年契約を締結するケースが増えています。中央政府のPMガティシャクティ計画により貨物輸送時間が最大10%短縮され、ハブ・アンド・スポークモデルが強化されました。ただし、マハラシュトラ州とウッタル・プラデシュ州での土地集約の遅延がプロジェクトに最大12ヶ月の遅れをもたらし、賃料とキャップレートへの上昇圧力が持続しています。州レベルの認可手続きを最も迅速に乗り越えた運営者は、引き渡し時点でほぼ満室の入居率を実現しています。

REITパイプラインの拡大とFDI上限緩和による機関資本の解放

インドの上場REIT時価総額は2025年12月に USD 150億を超え、6〜7%の利回りで USD 12億の配当を分配し、年金・保険投資家からのポートフォリオ資金流入を呼び込みました[2]インド証券取引委員会(SEBI)、「官報告示:REIT規制(改正)2024年」、インド証券取引委員会、sebi.gov.in。SEBIの2024年改正により最低投資額がINR 10,000に引き下げられ、個人投資家にもこのアセットクラスが開放され、流通市場の流動性が向上しました。外国ポートフォリオ投資家は2025年に配分を20%以上増加させ、3年ごとに約12%の賃料エスカレーションを活用しました。さらに、商務・産業省(DPIIT)によるREITへの自動FDI上限を74%に引き上げる措置により、スポンサーは経営支配権を維持しながら安定資産を収益化できるようになりました。DLFやPrestigeなどのデベロッパーはオフィスおよび小売ポートフォリオのスピンオフを検討しており、今後3年間で最大 USD 50億〜70億の新規供給が加わる可能性があります。

データセンターコロケーション・エッジコンピューティングキャンパスによる工業用地の転用

国内のデータセンター容量は2025年末までに950 MWに迫り、ハイパースケーラーからの USD 100億超の設備投資コミットメントに支えられています。Yotta InfrastructureやAdaniConneXなどのコロケーション大手は、ナビ・ムンバイ、チェンナイ、ハイデラバードの遊休工業用地を高頻度ユーザーのレイテンシー削減を目的としたエッジサイトに転用しました。ナビ・ムンバイの土地価格は2025年に35%上昇し、電力の安定供給とケーブルアクセスが交差する場所の希少性を裏付けています。テランガーナ州とタミル・ナードゥ州政府は50MW超プロジェクトの許認可を迅速に処理し、承認サイクルを1年未満に短縮しました。需要はティア2都市での5〜10MWモジュールへと分散しており、地域の許認可ネットワークに精通した地域密着型デベロッパーに有利に働いています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)%インパクト | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い政策金利と銀行の融資基準厳格化による借り換えリスクの上昇 | −2.8% | 全国規模、特にティア1の高レバレッジプロジェクトで深刻 | 短期(2年以内) |

| ハイブリッド・リモートワークによるCBDの正味吸収量の継続的な低迷 | −2.1% | ムンバイ、NCR、バンガロールのコアビジネス地区 | 中期(2〜4年) |

| 土地収用の遅延と複数機関による認可により、プロジェクト着工が遅延 | −1.9% | マハラシュトラ州、ウッタル・プラデシュ州、西ベンガル州、一部ティア2都市周辺部 | 中期(2〜4年) |

| 沿岸資産における気候変動リスク保険料の上昇:投資家の内部収益率(IRR)の低下 | −1.7% | 沿岸大都市圏(ムンバイ、チェンナイ、コルカタ)および低地の物流沿廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い政策金利と銀行の融資基準厳格化による借り換えリスクの上昇

インド準備銀行(RBI)は2026年初頭にレポレートを6.50%に据え置き、商業銀行はデベロッパーローンを9.5〜11%で設定し、加重平均資本コストを12〜13%に引き上げました。ノンバンク金融機関はローン・トゥ・バリュー(LTV)の上限を60〜65%に引き下げ、スポンサーはより多くの自己資本を投入するか合弁事業を模索することを余儀なくされました。2024年から2025年にかけて借り換えスプレッドが150〜200ベーシスポイント拡大したことで、中規模プレーヤーの利ざやは縮小し、ムンバイおよびNCR沿廊での選択的な土地売却が相次ぎました[3]インド保険規制開発庁(IRDAI)、「気候リスクと保険料ガイドライン2025年」、IRDAI、irdai.gov.in。デベロッパーはキャッシュフロー確保のため、アセットライトなフィー収入型の不動産管理や共同開発に多角化しました。DLFやPrestigeのようなマルチアセットポートフォリオを持つ企業は、流動性の逼迫に直面した単一資産オーナーよりも圧力をうまく乗り越えました。

ハイブリッド・リモートワークによるCBDの正味吸収量の継続的な低迷

ハイブリッドポリシーは2025年にホワイトカラー職種の約45%で安定化し、1人あたりの座席スペース必要量を90〜100平方フィートから65〜75平方フィートに低下させました。ムンバイのバンドラ・クルラ・コンプレックス(BKC)とデリーのコノート・プレースでは、テナントが低賃料・大面積フロアプレートを提供する郊外パークへ移転する中、空室率が18〜22%となりました。家主はリニューアル契約に際して6〜9ヶ月のレントフリー期間を提供し、実効利回りを圧縮しました。一方、グルグラムやパワイの一部郊外資産では正味吸収量が10〜12%増加し、コスト感度の高い入居者がアメニティ豊富なキャンパスを好む傾向が鮮明になりました。グレードA郊外タワーと旧来のCBDタワーの間には約150ベーシスポイントのキャピタライゼーションレート格差が生じており、高額改修工事に対する投資家の懐疑的な見方が示されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:物流が従来のオフィス成長を上回る

物流の総賃貸可能面積は2025年に4,500万平方フィート拡大し、同セグメントは2026年から2031年にかけて18.60%のCAGRを記録すると予測されており、これはすべての不動産クラスの中で最も速い成長軌道である。これは、eコマースおよびクイックコマース事業者が、消費拠点近郊の大型物流倉庫に対して9年から12年の長期リースを締結していることによる。オフィスは2025年のインド商業用不動産市場シェアの49.14%を占めたが、ハイブリッドワーク採用の拡大が追加需要を抑制している。小売は、モール開発業者が滞在時間を延ばす体験型施設を追加し、年間8〜10%の賃料上昇を正当化したことで、価値全体の21%を獲得した。ホスピタリティおよびその他の特殊資産は合計で約11%を占め、ゴアおよびラジャスタン州におけるレジャー旅行の回復に支えられた。

物流分野におけるインド商業用不動産市場規模は2031年までに300 ビリオン 米ドルを超える軌道にあり、オフィスは2028年以降に純吸収量が正常化するにつれて550 ビリオン 米ドルに達すると予測されている。物流の資本化率は2025年に7.25〜7.75%まで低下し、同等のオフィス利回りをわずか25ベーシスポイント上回るにとどまり、長期的なeコマースのファンダメンタルズに対する投資家の信頼を裏付けている。オフィスは依然として、充実したテナント構成および3年ごとに組み込まれた12〜15%の賃料上昇を背景に、コア資本を引き付けている。小売のパイプラインは引き続き選別的であり、裁量的支出が堅調な第1層都市および富裕層向け第2層商圏に焦点を当てている。ホテル取引は、稼働率の上昇を背景に国際的なオペレーターが運営管理契約を締結する中、2025年に9 ビリオン 米ドルを超えた。

ビジネスモデル別:賃貸セグメントが機関投資家の支持を獲得

REITスポンサーや年金基金が投機的なキャピタルゲインよりも安定した利回りを優先する中、賃貸構造は2031年にかけてCAGR 18.50%で拡大する見込みです。売買取引は2025年のインド商業用不動産市場規模の54.14%を占め、自己使用目的で高級商業店舗や工業用地を購入する企業が中心でした。ビルド・トゥ・リース(賃貸目的建設)のパイプラインは急速に拡大しており、RMZやTata Realtyなどのデベロッパーは竣工24ヶ月前にタワー全体をプレリースし、資金調達の確実性を確保し資金コストを削減しています。

2025年のバンガロールおよびハイデラバードにおけるグレードAオフィス賃貸利回りは7.5〜8.5%で安定し、10年国債利回りに対して250ベーシスポイントの上乗せを提供し、上場REITへの外国ポートフォリオ資金 USD 30億の流入を誘引しました。一方、ムンバイのリンキング・ロードにおける一等地ハイストリート小売の表面価格は1平方フィートあたりINR 80,000を超え、安定した賃料で5%を下回る入居利回りを緩和する高級テナントが支えています。チェンナイとプネーの物流ベルトの工業用地価格は前年比25%上昇し、土地オーナーが将来の値上がり益を保ちながら印紙税の流出を抑える長期借地権(リースホールド)構造を検討するよう促しています。

エンドユーザー別:個人投資家が小口所有プラットフォームを通じて参加拡大

企業・中小企業は2025年のインド商業用不動産市場規模の79.14%を占め、主にグレードAオフィスやウェアハウスの長期リースを通じてでした。しかし個人投資家は、小口所有(フラクショナル・オーナーシップ)ポータルが安定資産への最低INR 500,000の投資を可能にすることで、CAGR 18.30%で拡大する見込みです。「その他」カテゴリ(政府・教育機関)は需要の7%未満にとどまりますが、行政バックオフィスやキャンパス拡張のための安定したリースが継続しています。

小口所有プラットフォームは2025年に約 USD 10億の商業ストックを組成し、四半期払いで6〜7%のキャッシュ利回りを生み出す60物件を掲載しました。個人投資家はジャイプールやコチなどのティア2都市のハイストリート店舗を好む傾向があり、取得コストが低く、住宅用途に対する利回りスプレッドが200〜300ベーシスポイントと広く維持されています。規制の明確化はまだ途上にありますが、2026年に予定されるSEBIの規則草案では小口所有ビークルが集団投資スキームに分類される可能性があり、ガバナンスの向上と機関投資家の共同投資解放につながる見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

南インドは2025年のインド商業用不動産市場シェアの41.14%を占め、バンガロールの年間オフィス吸収量約2,200万平方フィートおよびハイデラバードの400以上のGCCによる30万人の雇用が支柱となっています。チェンナイは2025年にキャリアニュートラルな海底ケーブル上陸局と豊富な再生可能エネルギーを背景に、データセンター設備投資 USD 18億を確保しました。コチとコインバトールはそれぞれ18%・20%成長し、パイロットGCCがティア2の人材プールと生活環境の優位性を実証しました。

北インドはデリー・ミーラット高速道路と建設中のジェワール空港(輸送時間の短縮とヤムナー高速道路沿いの用地解放を促進)に牽引され、2031年にかけて最速のCAGR 18.70%を記録する見込みです。グルグラムとノイダは2025年に合計約1,700万平方フィートを吸収し、金融サービスおよびeコマーステナントが大型フロアプレート・低賃料・地下鉄アクセスを兼ね備えた郊外パークを好んでいます。NCRのナレッジパークおよび建設中のデジタル・ゲートウェイハブ内のデータセンタークラスターに対する政策的関心の再燃が、ハイパースケール投資を加速させる可能性があります。

ムンバイとプネーを中心とする西インドは2025年の価値の31%を占めました。バンドラ・クルラ・コンプレックス(BKC)とローワー・パレルはインド最高水準のオフィス賃料(月額1平方フィートあたりINR 150〜200)を要求していますが、一部入居者がパワイやターネーのナレッジパークに移転し30%のコスト削減を図る中、空室率はやや上昇しています。プネーのヒンジェワーディとカラーディ沿廊は2025年に900万平方フィートの取得を記録し、テクノロジー輸出業者の自社センター拡張が支えました。

コルカタが中心の東インドは依然として全国ストックの10%未満を占めるにとどまります。グレードAの供給制限とハイブリッドワークが吸収量を抑制していますが、デベロッパーは消費支出の追い風を捉えるべく小売主導のミックスドユース(複合用途)資産を展開しています。ティア2都市は2025年に平均22%の吸収量増加を記録し、入居者が地理的リスクを分散させていますが、出口流動性の制約によりティア1比で100〜150ベーシスポイントのキャピタライゼーションレートプレミアムが継続しています。

規制環境

インドの商業用不動産開発は主に、500平方メートルまたは8戸を超えるプロジェクトに適用される不動産(規制・開発)法2016年(RERA)によって規定されており、MahaRERAやテランガナRERAなどの州規制機関を通じて実施されている。2026年の注目すべき法令遵守の変更は、2026年5月7日に施行されたJan Vishwas(規定改正)法2026年である。同法は、RERA控訴審判所の命令への不遵守に対する第68条の禁固刑を民事罰金に置き換えることで、一部のRERA違反を非犯罪化し、罰金と命令による執行を維持しつつ、参加者の法的摩擦を軽減した。

資本フローと開発構造については、外国投資規制は依然として、商業施設、タウンシップ、ホテル、インフラの建設開発に対して自動承認ルートでの100%FDIを認めている。これはビルド・トゥ・リース方式や機関投資家による所有モデルを支えている。統合的な都市開発成果を重視する中央および州の政策も大規模プロジェクトに影響を与えており、2024年9月1日から実施されているPMAY-U 2.0や、大規模開発における建築面積の10%から15%をEWS/LIG向けに確保するというNITI Aayogの政策提案(枠組みで言及されている基準)などが含まれる。これらの要件は、大規模複合用途および商業キャンパスの計画、用途構成、承認に影響を及ぼす可能性がある。

バリューチェーン分析

インドの商業用不動産のバリューチェーンは、用地の特定・集約、プロジェクトの設計・承認、建設・引き渡し、その後の賃貸・販売、施設運営、そしてREITを含む機関投資家向けチャネルを通じた資産のマネタイズにまで及ぶ。デベロッパーとEPC請負業者は、資金提供者、州の承認機関、インフラ提供者と連携する。ブローカーやコンサルタントはテナントの誘致と取引の実行を主導し、プロパティマネージャーやFMプロバイダーは維持管理、ユーティリティ管理、テナントサービスを通じてキャッシュフローを安定させる。

公共インフラの整備は、用地選定と吸収の上流の推進力として機能する。インド政府は2026-27年度に12.2ラーククロールインドルピーの公共資本支出を予算化しており、594キロメートルのガンガ・エクスプレスウェイなどの接続性の向上は、回廊主導の開発と倉庫の立地決定を形作っている。主要な投入資材の依存関係と障害は、建材の入手可能性、流通の信頼性、複数機関にわたる承認に集中している。資材供給は地域クラスターにわたって分断されており(例えば、インド西部の鉄鋼と化学製品、石灰石地帯付近のセメントなど)、リアルタイムの在庫可視性が限られたディーラー主導の流通は建設スケジュールを延長させる可能性があるが、業界の焦点は現場レベルの遅延を減らすためのデジタル化された調達・受注管理へと移りつつある。需要の引き込み側では、物流・軽工業パークは多モード拠点や産業エコシステムとの結びつきを強めている(例えば、エアロトロポリスの概念としてのノイダ国際空港や、AIハブ物流・軽工業パークに関連するヴィシャーカパトナムの土地割当)。これは、即入居可能な商業インフラを提供する上で、統合型デベロッパー、ユーティリティパートナー、専門オペレーターの役割を強化している。

競争環境

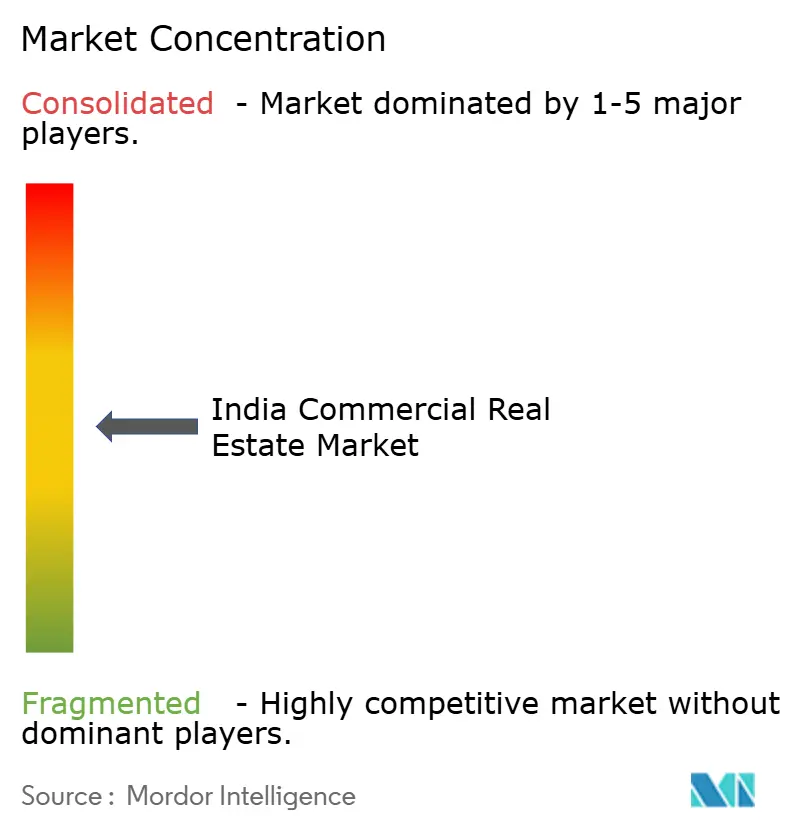

インドの商業用不動産市場は依然として緩やかな分散状態にあり、上位10社のデベロッパーとREITがグレードAオフィスおよび物流供給の35〜40%を集合的に管理しており、ティア2沿廊を専門とする地域専門業者に活躍の余地を残しています。Embassy Office Parks REIT、Mindspace Business Parks REIT、Brookfield India REITは1億平方フィート以上を管理し、2025年に USD 12億の配当を収穫して6〜7%の利回りを提供し、高格付け債券と競合しています[4]Embassy Office Parks REIT、「四半期決算 第3四半期FY26」、Embassy Office Parks、embassyofficeparks.com。DLF、Godrej Properties、Oberoi Realty、Prestige Estatesはオフィス・小売・住宅を融合した複合用途キャンパスへとピボットし、単一資産への依存リスクからキャッシュフローを守っています。

フレックスワークスペース事業者のAwfisとWeWork Indiaは2025年に管理ポートフォリオを約30%拡大し、長期リースからデスク従量課金モデルへと移行する企業のニーズに対応しました。Yotta InfrastructureやAdaniConneXなどのデータセンター専門業者は容量を加速度的に拡大し、海底ケーブル上陸局近傍の低レイテンシー立地でプレミアムを獲得しています。

ブロックチェーンによる所有権確認とAIを活用したテナントマッチングを提供するプロップテック(不動産テクノロジー)プラットフォームは、取引サイクルを短縮し従来の仲介マージンを圧縮し、仲介業者の収益構造を再編しています。不動産規制局(RERA)の下での規制明確化と州レベルの認可手続きの効率化により透明性は向上しましたが、複数機関による承認はマハラシュトラ州とウッタル・プラデシュ州で依然として着工を最大1年遅延させています。

インド商業用不動産業界リーダー

DLF Ltd

Godrej Properties Ltd

Oberoi Realty

Prestige Estates Projects Ltd

Brigade Enterprises Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

賃貸キャッシュフローの制度化と、所得資産に対するより広範な参加基盤は主要な機会領域であり、インドで既に見られる規制および市場構造の変化によって支えられている。2024年のREIT規制改正のもとで最低取引単位を10,000インドルピーに引き下げたことを含め、SEBIの措置がREITへの個人投資家のアクセスを拡大したことは、より大規模な上場REITエコシステムの形成と時期を同じくしている。上場REITの市場資本化額は2025年12月に150億米ドルを超え、配当分配額は6%から7%の利回りで12億米ドルに達し、安定稼働したオフィスパークや、やがては機関投資家所有に適したその他の商業フォーマットへの需要を強めている。

入居者と資産運営の側面では、オフィス、複合用途キャンパス、物流施設全体で、テクノロジーを活用した提供と成果主導型の運営を中心に空白領域が生まれている。デベロッパーやオーナーは、プレステージグループが2026年4月にポートフォリオ全体でAutodeskと提携したことを含め、デジタルなデザインから引き渡しまでのツールチェーンを標準化しており、タタ・パワーとケッペルが2026年4月にチェンナイのIntellion Parkで締結したクーリング・アズ・ア・サービス契約のような長期のユーティリティサービスを通じて、建物運営を測定可能なエネルギーおよび稼働率の成果へと移行させている。これらの変化は、特にA級物件が供給不足の回廊や、2026-27年度連邦予算における12.2ラーククロールインドルピーのインフラ配分や、投資を第2・第3層都市の中心地に流し込む都市圏プログラムを通じて強化されているインフラ主導の成長拠点において、性能を記録し運営コストを削減できる専門的なプロジェクト提供プラットフォーム、ESGレトロフィット業者、プロップテック対応の施設運営者に余地を生み出している。

最近の業界動向

- 2026年6月:Godrej Propertiesは、取引所への開示を通じて、南ベンガルールでGodrej Vanantaraプロジェクトを開始した。この開始は、南インドへのデベロッパーの注力を強化するもので、同地域では企業の拡大とキャンパス主導型の複合用途開発が持続的な商業商圏および関連する小売・サービス需要を支えている。

- 2026年4月:Prestige Estates Projectsは、グルガオンのセクター92にある17.212エーカーの区画に関する共同開発契約により、国家首都圏(NCR)に進出した。示された総開発価値は4,200クロールインドルピーである。この動きは、南部での拠点を超えてPrestigeの地理的な展開範囲を拡大し、NCR周辺の大規模なオフィスおよび物流需要回廊における用地確保というデベロッパー戦略と一致している。

- 2025年12月:Brookfield India REITは、8%の利回りを目標に、バンガロールのホワイトフィールドにある150万平方フィートの資産を約3億5,000万米ドルで取得した。この取引は、REITの配当モデルに適合する安定稼働中のA級オフィス資産への需要が継続していることを示し、中核的な郊外オフィス市場における価格と流動性のベンチマークを提供した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、収益創出および取引主導型の事業用途資産を対象とし、主要物件カテゴリーにわたる販売および賃貸主導の市場価値を通じて把握されるインドにおける商業用不動産活動の価値として定義される。

対象除外:住宅用不動産、純粋な農業用地、および非公式の未登録不動産取引は、本市場規模の算定に含まれない。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- 物流

- その他(工業用不動産、ホスピタリティ不動産など)

- ビジネスモデル別

- 売買

- 賃貸

- エンドユーザー別

- 個人・世帯

- 企業・中小企業

- その他

- 地域別

- 西部

- 南部

- 北部

- 東部

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、公式発表に遡ることができる公開かつ再現可能なデータポイントを用いて需給状況の把握から着手する。主な情報源としては、統計・計画実施省、インド準備銀行、国家住宅銀行の更新情報、各州のRERAポータル、ならびにオフィス賃貸および倉庫活動のスナップショットを公表する業界団体などが挙げられる。

活動シグナルを価値モデルに変換するため、企業の年次報告書、投資家向けプレゼンテーション、および証券取引所への提出書類をレビューし、賃貸エクスポージャー、賃料ミックス、および開発パイプラインを把握する。ま、企業財務情報および調査情報の有料サブスクリプション、ならびに関連する特許データベースを活用し、新規供給に影響を与える企業計画および投資サイクルを相互検証する。これらのデスクソースは網羅的なものではなく、データ収集、検証、および明確化のために他の多くの公開文書および開示情報も使用された。

一次インタビューおよびサーベイ

一次調査は、インドの主要地域における賃貸、賃料、および吸収の実態に照らしてデスク上の前提を検証するために活用された。インタビューは、デベロッパー、機関投資家系オーナー、ブローカー、テナント、および地域アドバイザーを対象に実施され、価格ロジック、空室率の動向、および取引タイムラインを確認したうえで、モデルにフィードバックした。

一調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:34% | CXO:13% | |

| 中位層:45% | 部門・ユニットリーダー:38% | |

| 中小プレイヤー:21% | マネージャー:49% |

市場規模算定と予測

規模算定は、国内不動産およびマクロ系列を商業需要プールに変換するトップダウン構築から始まり、インド固有の賃貸および事業活動シグナルを用いてオフィス、小売、産業・物流、およびホスピタリティに分割される。需要プールが形成された後、サンプリングされた都市レベルの賃料、吸収指標、および典型的な取引規模を用いた選択的なボトムアップ検証が適用され、乖離が生じた場合に合計値が調整される。

モデルで使用される主要インプットには、ネット吸収量および賃貸ボリューム、空室率およびプレコミットメントの動向、新規竣工および計画パイプライン、グレードおよびコリドー別の賃料変動、キャップレートの方向性、ならびにREIT関連の取引シグナルが含まれる。予測は、軽量な多変量回帰の視点に支えられたシナリオ分析に依拠する。この枠組みでは、オフィスの採用サイクル、インフラ整備の展開、および資金調達の利用可能性が先行指標として扱われ、前提条件は専門家のフィードバックを通じてストレステストが行われる。小規模都市や新興アセットタイプについてボトムアップデータが不足している場合は、プロキシコリドーを用いて範囲を推定し、インド全体の合計が観測された市場シグナルと整合するよう正規化される。

データ検証と更新サイクル

最終数値が単一のデータセットや強力な前提条件に左右されないよう、アウトプットは複数のパスで確認される。推定市場価値は、賃貸活動の動向、竣工タイミング、および賃料変動などの独立したシグナルと比較され、急激な変動が見られた場合は明確な理が判明するまでレビューが行われる。

最終承認前に、モデルおよび前提条件はアナリストレビューを経て、空室率の大幅な変化や賃料ガイダンスの段階的変更など、主要インプットが大きく変動した場合には迅速な再確認が行われる。レポートは年次で更新され、主要な政策変更、資金調達環境、または大規模な供給追加が見通しを大きく変える場合には中間更新が実施される。納品直前には、最新の公開情報が反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceのインド商業用不動産市場推計と他の公表推計との比較

インド商業用不動産の公表市場価値はしばしば異なるが、これは調査によって対象とするアセットバケットが必ずしも同一ではなく、賃料、稼働率、および通貨換算のタイミングも異なるためである。また、モデルがアセット評価の視点に重点を置くか、取引および賃貸活動に重点を置くかによっても差異が生じ、基準年の水準が変わる。

コワーキングおよびフレキシブルワークスペースの収益はMordor Intelligenceの本市場の対象範囲外であり、他の推計がフレックスを独立した急成長の商業カテゴリーとして扱う場合、この単一の除外が合計値を変動させる可能性がある。対象範囲の違いに加え、賃貸価値の構築における空室率の扱い方、ホスピタリティが営業収益として計上されるか不動産価値として計上されるか、および資金調達とREIT市場のイベント後に前提条件がどの程度迅速に更新されるかにも乖離が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論上のギャップ |

|---|---|---|

| Mordor Intelligence | 53.53 ビリオン 米ドル(2026年) | |

| 信用格付け調査ノートA | 40.71 ビリオン 米ドル(2024年) | より早い基準年を使用し、セグメントシェアと将来の成長期待を組み合わせているため、新しい賃貸データに現れる後期サイクルの賃料および竣工の上昇を過小評価する可能性がある。 |

| 業界調査出版社B | 50.29 ビリオン 米ドル(2024年) | 2024年の評価基準に依拠し、アセットクラスを異なる形で組み合わせる可能性のある広範なカテゴリーマッピングを使用しており、営業主導のカテゴリーが不動産価値と混在する場合に合計値を過大評価する可能性がある。 |

3つの数値間の乖離は主に基準年の選択と商業バケット内に含まれる対象の違いによって説明され、さらに異なる賃料および空室率の前提条件によって強化される。インプットを賃貸、竣工、および観測された賃料変動に紐付けることで、推計は明確な活動変数に対して追跡可能な状態を維持し、同じシグナルが更新された際に再現することができる。

レポートで回答される主要な質問

インド商業用不動産市場は2026年にどの程度の規模であり、2031年までの予測値はいくらですか?

インド商業用不動産市場は2026年時点で USD 535.3億であり、2031年までに USD 1,162.6億に達すると予測されており、CAGR 16.8%で推移しています。

どの物件タイプが最も速く拡大していますか?

物流資産は2026年から2031年にかけてCAGR 18.60%で成長し、オフィスや小売を上回るペースで拡大する見込みです。

全国商業ストックにおけるオフィスのシェアはどれくらいですか?

オフィスは2025年の全国商業用不動産価値の49.14%を占め、最大の単一コンポーネントとなっています。

なぜ賃貸が売買よりも好まれるようになっているのですか?

機関投資家は予測可能なキャッシュフローを好み、REIT規制の緩和が賃料収入へのアクセスを拡大させ、賃貸モデルの成長見通しを2031年までのCAGR 18.50%に押し上げています。

最終更新日: