インドのプレハブ建築市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

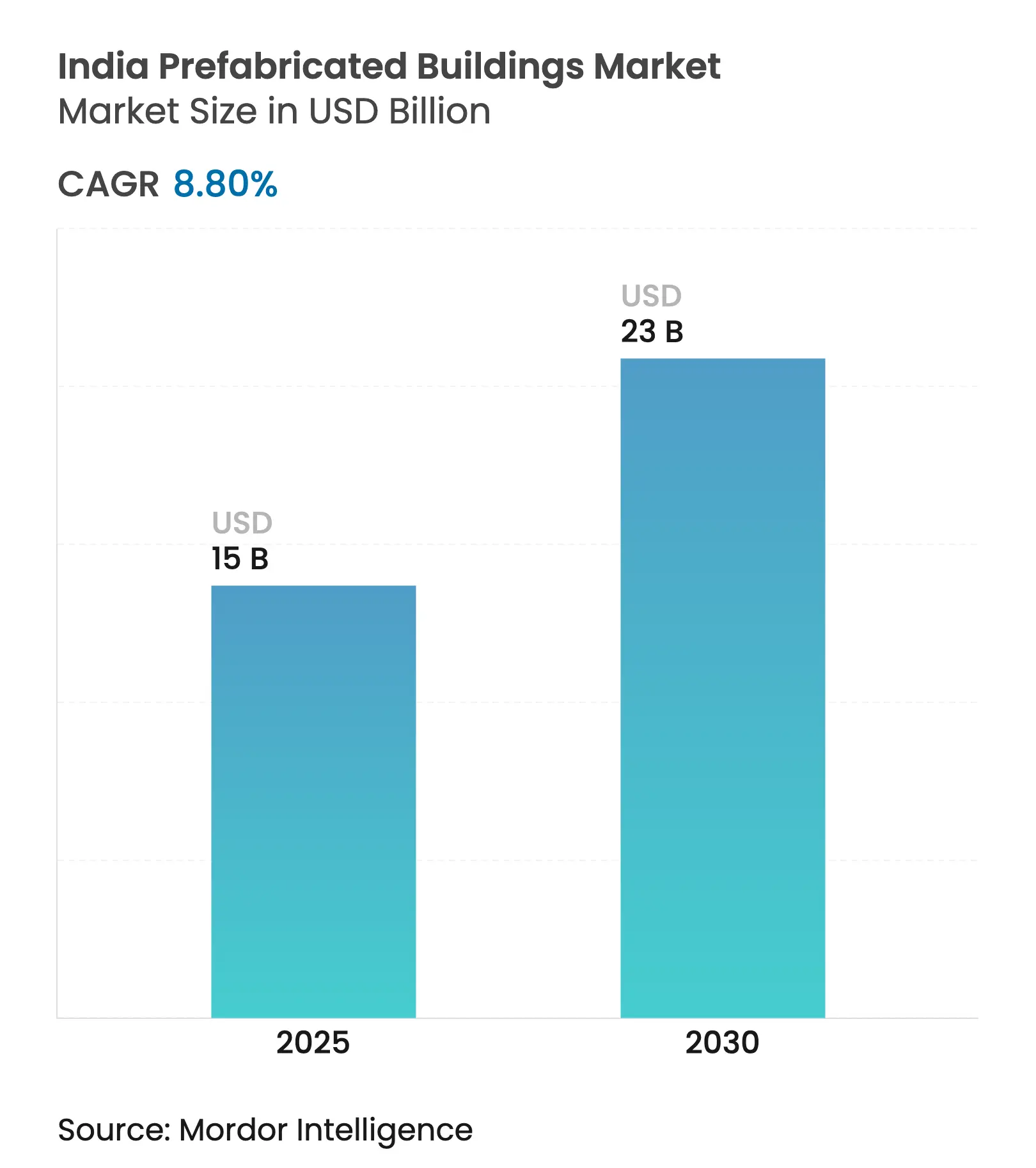

| 市場規模 (2025) | 15 十億米ドル |

| 市場規模 (2030) | 23 十億米ドル |

| 成長率 (2025 - 2030) | 8.80% CAGR |

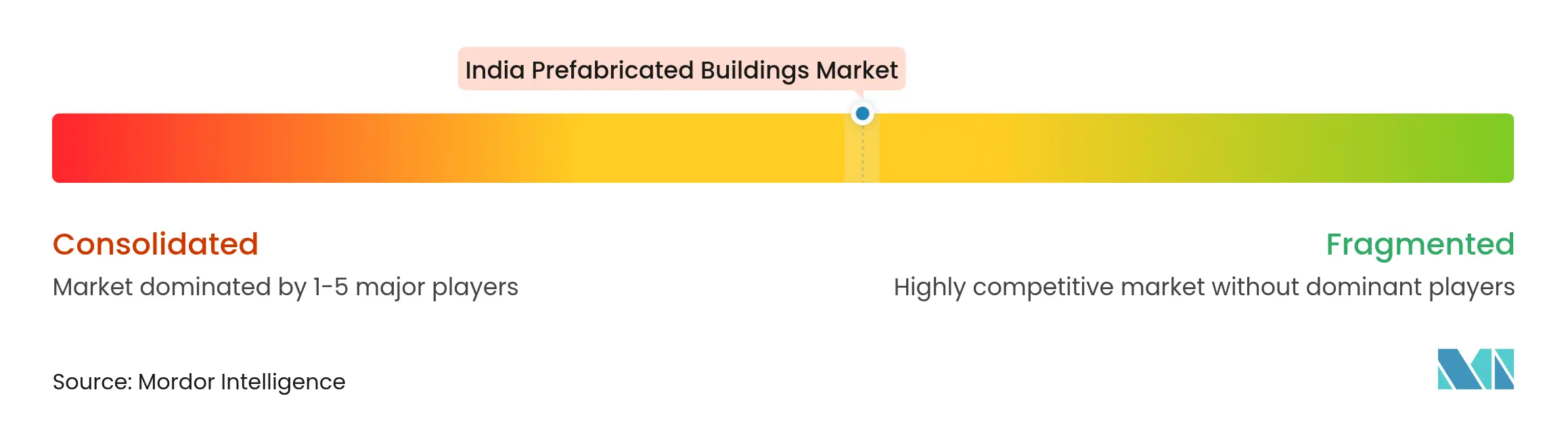

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのプレハブ建築市場分析

インドのプレハブ建築市場は2025年にUSD 150億に達し、予測期間(2025年〜2030年)においてCAGR 8.80%で2030年までにUSD 351億に達する見込みです。この拡大は、成熟しつつあるサプライベース、政策的インセンティブ、デジタル製造が建設経済学とスケジュールをいかに再構築しているかを示しています。USD 646億相当の連邦住宅補助金、急増するデータセンターパイプライン、義務的なエネルギーコードが工場製部材への安定した需要を生み出しています。デベロッパーは5〜6%のスケジュール短縮を優先し、一方でサプライヤーは廃棄物を最大20%削減する自動化プラントへの投資を進めています。分散した競争環境は、ローカーボン要件とコスト規律のバランスを取ることができる大規模プレーヤーへの移行が進んでおり、参入障壁は管理可能ながらも上昇しています。全体的なモメンタムは、政策の継続性、輸送ロジスティクス、および未対処の場合に成長を抑制しうる4万5,000人の人材不足を埋める当業界の成否にかかっています。

レポートの主要ポイント

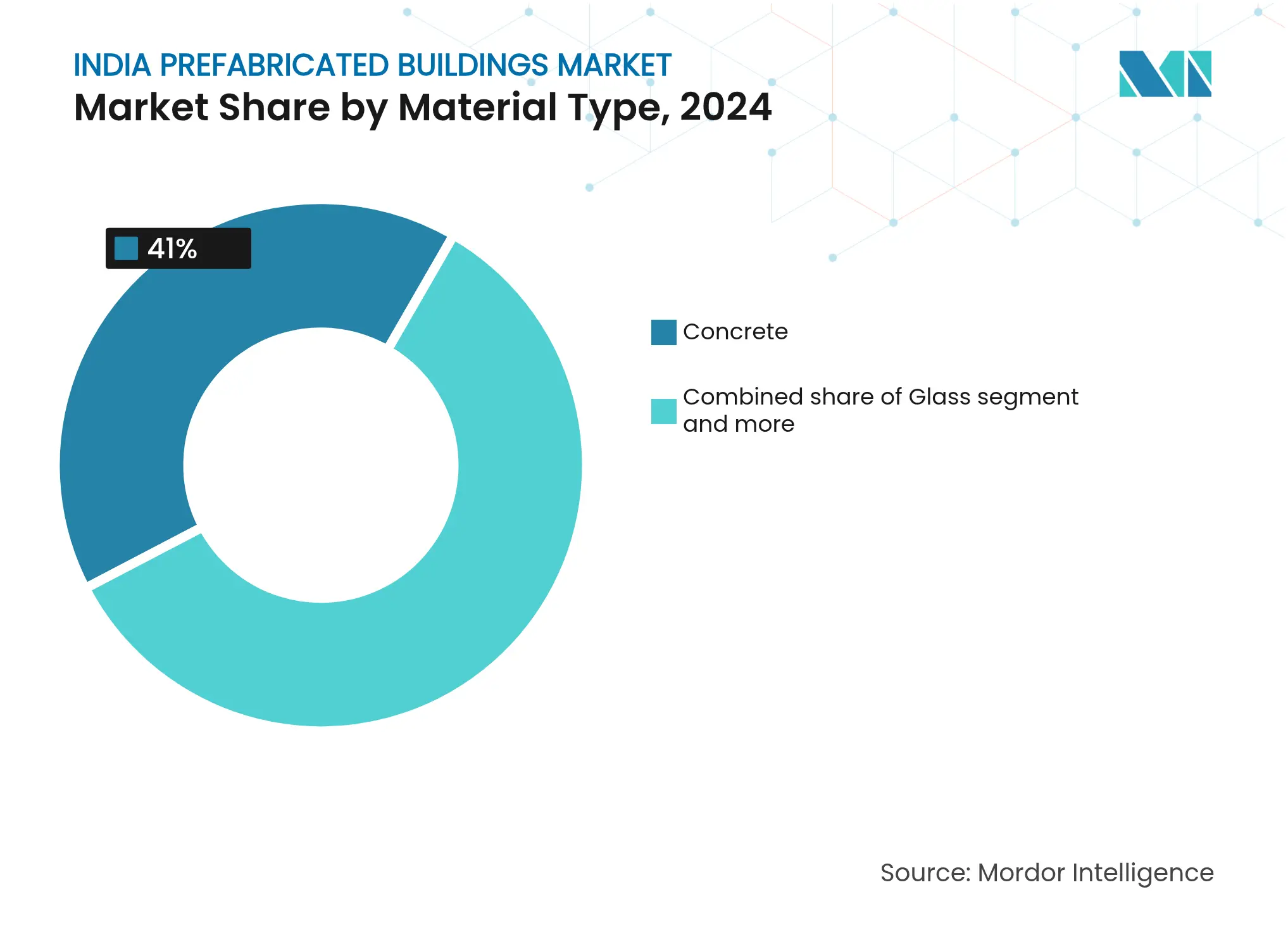

- 材料タイプ別では、コンクリートが2024年のインドのプレハブ建築市場シェアの41%を占めトップとなりました。木材は2030年までにCAGR 9.71%を記録すると予測されています。

- 用途別では、住宅建設が2024年のインドのプレハブ建築市場規模の52.1%を占め、商業建設は2030年までにCAGR 9.26%で成長する見込みです。

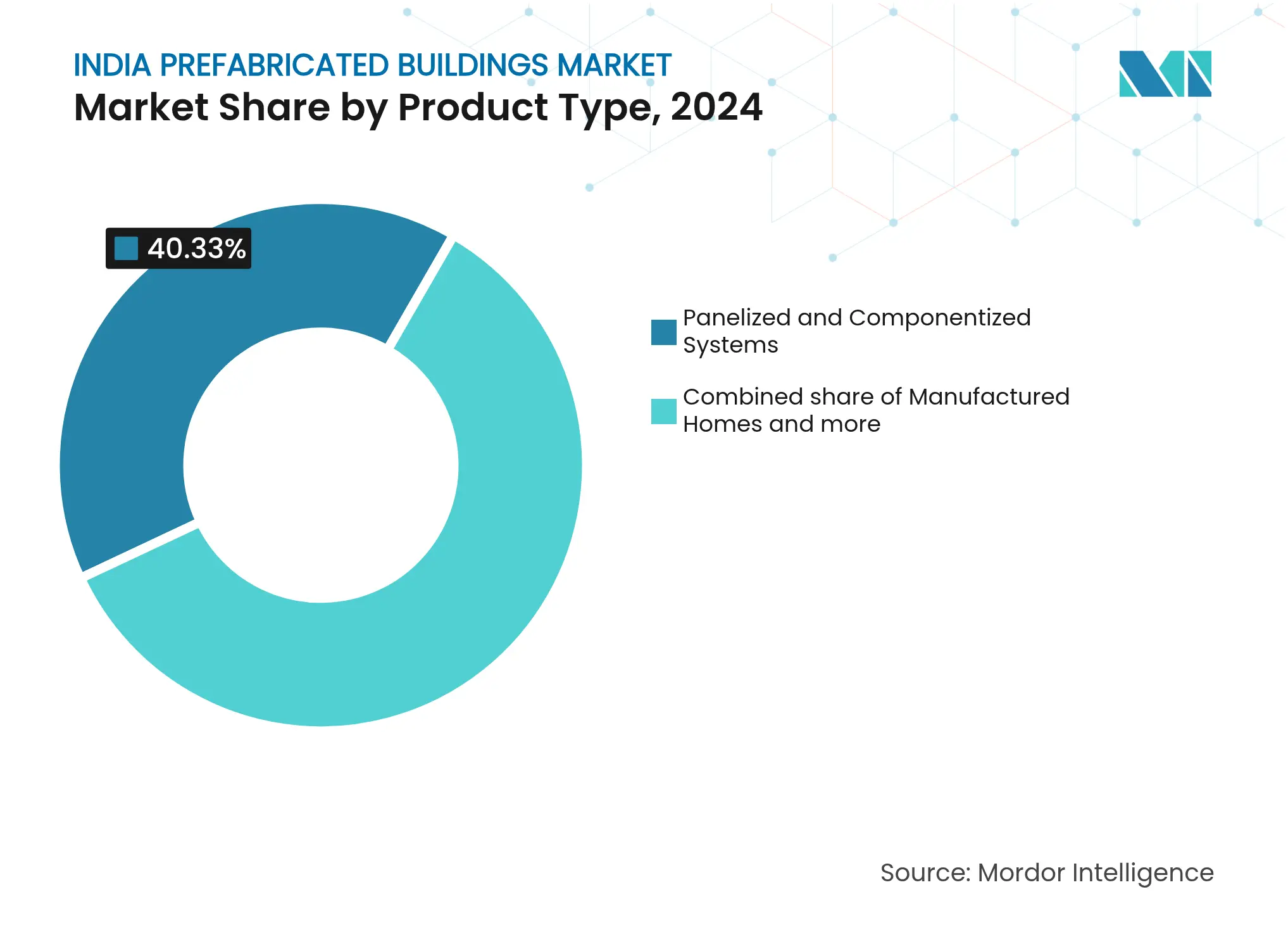

- 製品タイプ別では、モジュラービルディングが2024年のインドのプレハブ建築市場規模の40.33%を占め、パネル化システムは2025年〜2030年にかけてCAGR 9.62%で成長する見通しです。

- 都市別では、インドのその他の地域クラスターが2024年のインドのプレハブ建築市場シェアの36.1%を占め、バンガロールは2030年までにCAGR 9.88%で拡大すると予測されています。

インドのプレハブ建築市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 手ごろな価格の住宅に向けた政府の推進 | +1.5% | 国全体、第1層・第2層都市 | 中期(2〜4年) |

| 急速な都市化と住宅不足 | +1.2% | ムンバイ、デリー首都圏、バンガロール、チェンナイ | 長期(4年以上) |

| 倉庫・データセンター需要の急増 | +1.1% | ムンバイ、バンガロール、チェンナイ、ハイデラバード、プネー | 短期(2年以内) |

| 技術革新:BIM、3Dプリンティング・プレキャスト | +1.0% | 大都市テクノロジーハブ | 中期(2〜4年) |

| ESG連動型グリーンビルディング義務規制 | +0.9% | マハーラーシュトラ州、カルナータカ州、タミル・ナードゥ州 | 長期(4年以上) |

| コスト効率の高いオフサイト製造 | +0.8% | 全国の産業回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化がスピード・トゥ・マーケットソリューションへの需要を加速

都市人口は2025年〜2030年の間に約2,900万人増加し、デベロッパーは現場での工期短縮を重視するようになっています。2024年の調査では、プレハブスラブが平均工期を34日短縮しており、上位EPC企業の受注残高がすでに年間売上高の3.5倍に達している状況での明確な競争優位性となっています。バンガロールだけでも、2030年までにデータセンターの電力需要が65%増加すると予測されており、工期を短縮したホールやユーティリティ建物が求められています。その結果、インドのプレハブ建築市場は、建設業者にとってより早い収益認識を可能にするスケジュール保険として位置づけられています[1]R. Sharma ら、「新興経済国におけるプレキャスト建設タイムラインの最適化」、建設工学・マネジメントジャーナル、ascelibrary.org。

テクノロジー統合が建設の効率と品質を変革

BIMファーストのワークフローにより、建築家とプラント間でミリメートル単位の調整が可能となり、手戻りと廃棄が大幅に削減されます。インドの最新プレキャスト工場は、多くの場合ドイツまたはイタリア製設備を導入し、コンピューター制御の養生による24時間サイクルで稼働し、強度と均一性において現場打ちコンクリートを上回る性能を発揮します。3Dプリンティング型枠の初期パイロット実験では、材料使用量が10%削減されています。こうしたデジタル面での成果により、インドのプレハブ建築市場はデータセンターのMEP(機械・電気・配管)レイアウトが要求する高い精度に向けて前進しており、従来の集合住宅では稀であった品質基準を牽引しています。

ESG義務規制がローカーボンプレハブソリューションに構造的優位性をもたらす

現在25の州で義務化されているエネルギー保全建築基準(ECBC)は、工場で実現可能な優れた断熱性と気密性を持つ壁システムを優遇しています。管理された環境はコンクリート廃棄物を15%削減し、再生骨材の使用を可能にし、新たな証券取引所規則に基づくESG開示基準をビルダーが満たすのに役立ちます。インドの建築ストックのうちグリーン認証を受けているのはわずか5%であるため、プレハブメーカーはローカーボン部材を組み込みプレミアム価格を獲得する余地を見出しています。こうしたコンプライアンス上の利点は、投資家がポートフォリオをサステナブル資産に傾けるにつれて、インドのプレハブ建築市場を強固なものにしています[2]Saurabh Bharti、「エネルギー保全建築基準2017 – 実施状況」、エネルギー効率化局、beeindia.gov.in。

倉庫・データセンター需要の急増が大スパンPEB需要を牽引

生産拠点を中国からインドへ移転するロジスティクス事業者は、6ヶ月以内に納品できる広スパンの倉庫を必要としています。ハイパースケールデータセンター向けの計画容量3.29 GWには、統合冷却基盤を備えた100万平方フィートの気密ホールが必要です。プリエンジニアード鋼構造システムは、30%軽量な屋根と柱なし内部空間を提供し、内装工事を加速させます。オフサイトでガーダーアセンブリをプレハブ製造できるサプライヤーは、長期フレームワーク契約を競い合っており、このセグメントはインドのプレハブ建築市場において最も急速に拡大する領域として定着しつつあります[3]電子情報技術省アナリスト、「インドデータセンター政策草案2024」、電子情報技術省、meity.gov.in]。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 大型モジュールの輸送における高い物流コスト | -0.7% | 全国規模、長距離ルートでより顕著 | 短期(2年以内) |

| 熟練プレハブ労働者の不足 | -0.5% | 第2層・第3層都市 | 中期(2〜4年) |

| 州レベルの規制の分断 | -0.4% | 全州 | 中期(2〜4年) |

| 耐震安全性に関する認知ギャップ | -0.3% | 北部・西部・北東部の地震帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い物流コストが大型モジュール輸送の課題に

大型の壁面・屋根カセットは州の軸重基準を超えることが多く、迂回ルートを余儀なくされ、運賃が最大20%上昇します。許可取得のリードタイムも大きく異なり、グジャラート州では3日ですがウッタル・プラデーシュ州では10日かかり、プロジェクトスケジュールの管理を複雑にしています。バッテリー電気トラックは将来的なコスト削減を期待させますが、インフラの不足と高い初期費用が大規模普及を遅らせています。複数州にまたがる回廊で規制が統一されるまで、この課題はインドのプレハブ建築市場に対応する大スパンPEBサプライヤーの成長を引き続き抑制するでしょう。

熟練労働者不足が設置・製造能力を制限

労働効率化が進んでいても、2025年初頭に上位EPC企業が認定クレーンオペレーターや溶接工の15%不足を報告しました。競合業界がより高い賃金を提示するため、現場監督者の離職率は年間10%を超えます。都市のスキルセンターはプレハブ特化のカリキュラムを拡充していますが、第3層クラスターの対応は遅れており、工場の生産能力のスケールアップを制限しています。したがって、労働力不足はインドのプレハブ建築市場が新たな需要を吸収できるスピードへの中期的な上限として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:コンクリートの支配と木材のイノベーション

コンクリートは2024年のインドのプレハブ建築市場の41%を占め、その耐震信頼性と充実したサプライチェーンが評価されています。国家設計基準との整合性により、建設業者は再設計の手間を最小限に抑えてマージンを維持できます。生産者は現在、再生骨材やスチール繊維を用いた配合設計の調整を行い、最新のECBC断熱基準を達成することで、高熱容量を求めるデータセンターにおいてもコンクリートを実用的な選択肢としています。西部地域で普及が進むエンジニアードウッドラインを背景に、木材は9.71%のCAGR成長が見込まれます。CLTパネルは床工期を短縮し、内包炭素スコアを低く抑えることができ、ESG重視のファンドにとって魅力的です。利害関係者は木材調達を拡大するための政策的インセンティブの可能性を見出していますが、輸入関税が依然としてコスト面での摩擦要因となっています。

審美性と採光が重視される第1層都市のオフィスでは、ガラスや複合材の外装材への需要が高まっています。金属デッキングは、スピードと複合コンクリート柱との相性の良さから、多層階産業パーク向けに採用が拡大しています。GRIHAポイントの価値が増すにつれて、木材と複合材のハイブリッドがコンクリートのシェアを侵食する可能性がありますが、価格の安定性により、インドのプレハブ建築市場の最大部分を占める低〜中層住宅では依然としてコンクリートが主要材料であり続けています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

用途別:住宅が主導し商業が勢いを増す

住宅プロジェクトは2024年のインドのプレハブ建築市場規模の52.1%を占め、補助金に支えられた大型集合住宅の展開が牽引しています。デベロッパーは20%のコスト削減とほぼゼロの手戻りを活用して単価を維持しており、これは低所得層セグメントにとって極めて重要です。大型公共契約では何千もの住戸をまとめて発注することで、工場を数ヶ月間80%以上の稼働率で稼働させることができ、これはオーダーメイドの商業工事ではほとんど実現できない効率性です。しかし、クラウドプロバイダーやサードパーティーロジスティクス企業が複数年にわたる拡張予算を確定するにつれ、商業建設はCAGR 9.26%で上回る成長が予測されています。これらの企業がターンキーPEBパッケージを好むことで設計タイムラインが短縮され、MEPおよび防火安全モジュールの統合を提供できるサプライヤーへの付加価値がシフトしています。

制度的・インフラ用プレキャスト、地下鉄駅、高架橋桁など多角的な製品展開により、工場が住宅サイクルのみに依存するリスクが軽減されます。しかし、住宅は政策上の注目度が高いため、補助金削減や基準の遅延が発生した場合、インドのプレハブ建築市場全体に波及し工場稼働率を低下させる恐れがあります。

製品タイプ別:モジュラービルディングが主導し、パネル化・コンポーネント化システムが加速

モジュラービルディングは2024年のインドのプレハブ建築市場シェアの40.33%を占め、最小限の現場作業で所定の場所に設置できる完全仕上げのユニットを提供する能力が評価されています。工場組立は品質管理を向上させ、PMAY-U(都市型受益者主導)垂直統合が標準モジュールを選択した世帯への補償を実施することで、価格重視の購入者層の需要を促進しています。サプライヤーは60年間の耐久性試験と低い運転エネルギーを強調しており、土地が狭いことが多い都市周辺部の中所得層セグメントに響く優位性となっています。鋼鉄シャーシ上の再配置可能な製造住宅は洪水危険地帯においてもニッチな需要を維持しており、季節的リスクが高まる際に家族に柔軟性を提供しています。

パネル化・コンポーネント化システムは2030年までにCAGR 9.62%で成長する見通しであり、インドのプレハブ建築市場規模における全製品カテゴリーの中で最も高い成長率です。その魅力は、工場の精度と現場での適応性のバランスにあり、コストのかかる設計変更なしに壁面や床面のレイアウトを微調整できる点にあります。メーカーは現在、パネル内に配線や配管を組み込んでおり、現場の生産性を高めプロジェクトタイムラインを短縮しています。ハイブリッド製品として、気泡コンクリートで覆われたスチールコアポッドが、スピードを犠牲にせずデザインの自由度を求める高級リゾートで人気を集めています。市場観測者の多くは、モジュラーユニットがリーダーシップを維持すると見込んでいますが、デベロッパーが大量生産とプロジェクト固有の創造性を組み合わせるにつれ、パネル化ソリューションの拡大は続くでしょう。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

インドにおけるプレハブ建築概念の普及は地域によって異なりますが、その進展は明確です。デリー首都圏は、早期の政策試験と強力なエンジニアリングコンサルタントの存在により先頭に立っています。同市の条例では耐震補強が義務付けられており、既存の基礎への負荷を軽減する軽量FRP(繊維強化プラスチック)パネルへの需要を喚起しています。ムンバイでは、USD 110億規模の地下鉄拡張計画と民間倉庫パーク開発が相まって、沿岸環境に適した耐塩分コーティングの開発をサプライヤーに促しています。バンガロールはCAGR 9.88%という力強い成長率で、ハイパースケールデータセンターとテックパークタワーが牽引する成長の中心地となっています。これらのプロジェクトでは、プレハブポッド設置のためのMEPシャフトが標準化されており、同市の熟練労働力がBIMの普及を加速させ、厳しい設置スケジュールの達成に不可欠な役割を果たしています。

チェンナイとハイデラバードでも同様のトレンドが見られ、航空宇宙・製薬クラスターが耐震基準と衛生基準の両方を満たすクリーンルーム施設を求めています。ハイブリッド鋼鉄・コンクリートモジュールがこれらのニーズに対応し、複数セクターにわたってサプライヤーに機会をもたらしています。プネーの自動車産業回廊では、クレーン架設式PEB屋根との相性が良い高天井塗装ブース構造物が求められています。主要大都市圏以外では、インドのその他の地域が2024年の市場シェアの36.10%を占めており、スマートシティ構想や州の住宅プログラムの影響拡大を反映しています。インドールやラクナウなどの第2層都市は、学校や診療所などの公共建築物へのプレハブソリューション導入に連邦の実行可能性ギャップ資金を活用しています。物流回廊の整備が改善されリードタイムは短縮されていますが、許認可の一貫性の欠如は依然として課題であり、州境をまたぐモジュール輸送を複雑にし、インドのプレハブ建築市場における大規模展開を遅らせています。

競争環境

インドのプレハブ建築市場は依然として中程度の分散構造を維持しており、多様な企業が市場全体の収益に貢献しています。Tata BlueScopeはUSD 1億600万規模のグリーンフィールドプラントを設立し、自動化された屋根・壁面ロールフォーミングを重視しており、スケール経済への移行を強く示しています。EPACK PrefabはHisenseとの提携により、100万台のRAC(ルームエアコン)シャーシの製造能力を示し、HVACサブアセンブリへの戦略的参入を果たしました。InterarchとKirbyはいずれも物流パーク向けの広スパン鋼構造に注力し、重量削減のための特許取得済みテーパービームセクションを活用しています。一方、中堅プレーヤーはウッタラーカンド州での耐震コアポッド、ゴア州の木材ヴィラ、アッサム州のコンテナ型教室など、ニッチな契約を追求しています。

技術投資が主要な競争戦場として浮上しています。BIM・工場間のデータループを統合した企業はより迅速な見積もり提供と保証リスク管理において優位性を持ちます。サステナビリティの資格証明もプレーヤーを差別化し、ローカーボンパネルのEPD(環境製品宣言)認証を取得した企業はESG重視の債券投資家から高い需要を得ています。しかし、鉄鋼価格の高騰がマージンを圧迫しており、企業は製鉄所との長期供給契約の確保やスクラップベースの電気アーク炉代替の検討を余儀なくされています。より広い視点では、サプライヤーの交渉力は依然として動態的であり、顧客がスピードと信頼性を重視する中、テクノロジーに精通した既存企業が優位性を得て、機動力のある専門企業はインドのプレハブ建築市場の競争が少ない地域で繁栄し続けています。

インドのプレハブ建築産業リーダー

Everest Industries Ltd

Interarch Building Products Pvt Ltd

EPACK Prefab

PEBS Pennar

Kirby Building Systems India

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:EOSはGodrej Enterprisesと提携し、航空宇宙・宇宙分野向けのアディティブマニュファクチャリング(積層造形)を推進し、大型建設グレード部品製造のためのマルチレーザープリンターをスケールアップしました。

- 2025年1月:JSWグループは鉄鋼、エネルギー、EV(電気自動車)にまたがるUSD 500億の5カ年設備投資計画を発表し、プレハブサプライヤーへの原材料アクセスを強化しました。

- 2024年11月:Adani InfraはPSP Projectsの30.07%の持分を取得し、USD 7億8,900万の受注残高を共同管理下に置いてインフラ展開を深化させました。

- 2024年10月:EPACK DurableとHisense Indiaは、2028年度までにスリシティに年間100万台のRAC(ルームエアコン)生産能力を持つプラントを建設することで合意し、USD 10億の収益増加を目指しています。

インドのプレハブ建築市場レポートの調査範囲

プレハブ建築とは、非公式にはプレハブとも呼ばれ、プレファブリケーション(工場生産)を用いて製造・建設される建物のことです。工場で製作された部材またはユニットを現場に輸送し、組み立てることで建物が完成します。

インドのプレハブ建築市場は、材料タイプ別(コンクリート、ガラス、金属、木材、その他の材料タイプ)および用途別(住宅、商業、その他の用途〔産業、制度、インフラ〕)にセグメント化されています。本レポートは、上記すべてのセグメントについてインドのプレハブ建築産業の金額(USD)ベースでの市場規模と予測を提供しています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の材料 |

| 住宅 |

| 商業 |

| その他 |

| モジュラービルディング |

| パネル化・コンポーネント化システム |

| その他のプレハブタイプ |

| デリー首都圏 |

| バンガロール |

| ムンバイ |

| チェンナイ |

| ハイデラバード |

| プネー |

| アーメダバード |

| コルカタ |

| インドのその他の地域 |

| 材料タイプ別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他の材料 | |

| 用途別 | 住宅 |

| 商業 | |

| その他 | |

| 製品タイプ別 | モジュラービルディング |

| パネル化・コンポーネント化システム | |

| その他のプレハブタイプ | |

| 都市別 | デリー首都圏 |

| バンガロール | |

| ムンバイ | |

| チェンナイ | |

| ハイデラバード | |

| プネー | |

| アーメダバード | |

| コルカタ | |

| インドのその他の地域 |

レポートで回答される主要な質問

インドのプレハブ建築市場の現在の価値はいくらですか?

2024年のUSD 150億から2030年までにUSD 230億に達すると予測されています。

インドのプレハブセクターは2025年〜2030年にかけてどのくらいの速度で成長すると予測されますか?

市場は当該期間中にCAGR 8.8%を記録する見込みです。

インドにおけるプレハブソリューションの需要をリードしている用途分野はどこですか?

住宅建設が52.1%のシェアでリードしており、大規模な連邦住宅補助金が牽引しています。

最も高いシェアを持つ材料セグメントはどれですか?

コンクリートが2024年収益の41%を占めトップですが、エンジニアードティンバーが最も急速に成長している材料です。

最終更新日: