オーストラリアのプレハブ建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

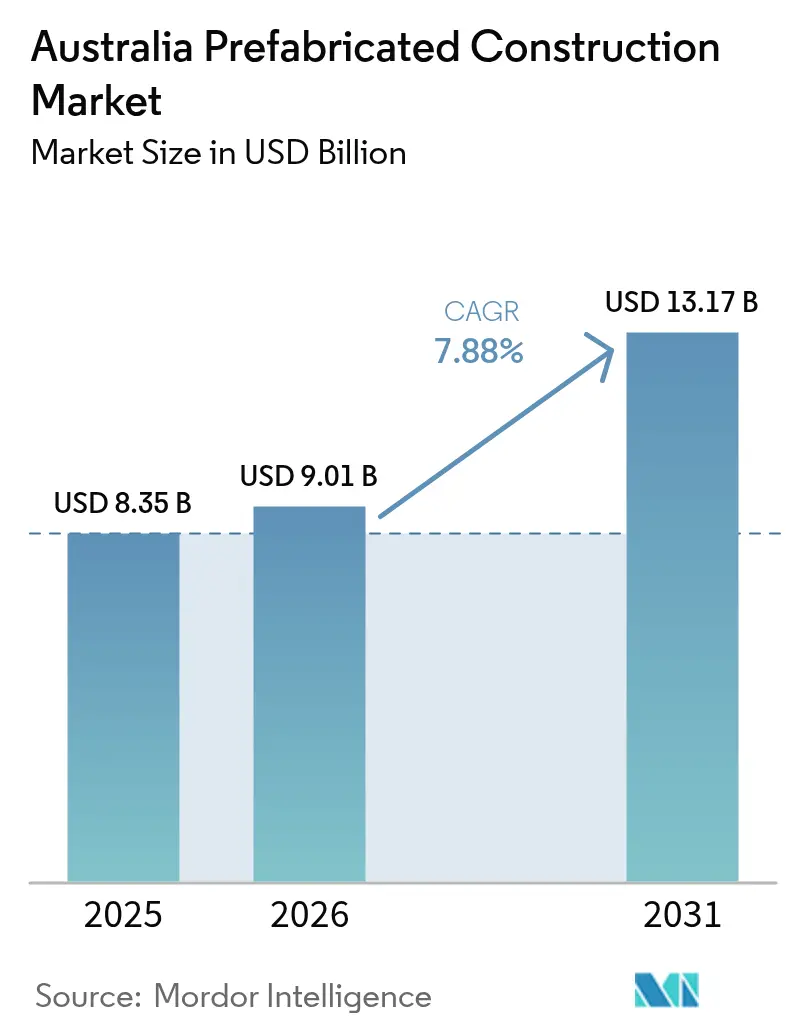

| 基準年の市場規模 (2025) | 8.35 十億米ドル |

| 市場規模 (2026) | 9.01 十億米ドル |

| 市場規模 (2031) | 13.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアのプレハブ建設市場分析

オーストラリアのプレハブ建設市場規模は2025年に83億5,000万米ドルと評価され、2026年の90億1,000万米ドルから2031年の131億7,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 7.88%で成長すると予測されています。住宅供給の逼迫、慢性的な熟練労働者不足、および国家建設基準2022(National Construction Code 2022)における厳格なエネルギー性能規制により、開発業者は工程を短縮し、コスト超過を抑制する工場生産ラインへの移行を進めています。住宅オーストラリア未来基金(Housing Australia Future Fund)や国家住宅協定(National Housing Accord)などの連邦・州政府プログラムが複数年にわたる安定的な需要を保証する一方、機関投資家の資本は反復性と品質保証を求めるビルド・トゥ・レント(建設賃貸)のパイプラインへ流入しています。従来型建設の生産性損失も移行を加速させており、1時間当たりの住宅完工数は1990年代半ば以降53%低下し、工業化工法は構造的必要性となっています。同時に、現代のプレハブ工法は管理された組立により現場廃棄物を最小限に抑え、直交集成板(CLT)などの低炭素素材の活用を支援することで、高まるESG要件とも合致しています。[1]https://www.housingaustralia.gov.au/

主要レポートのポイント

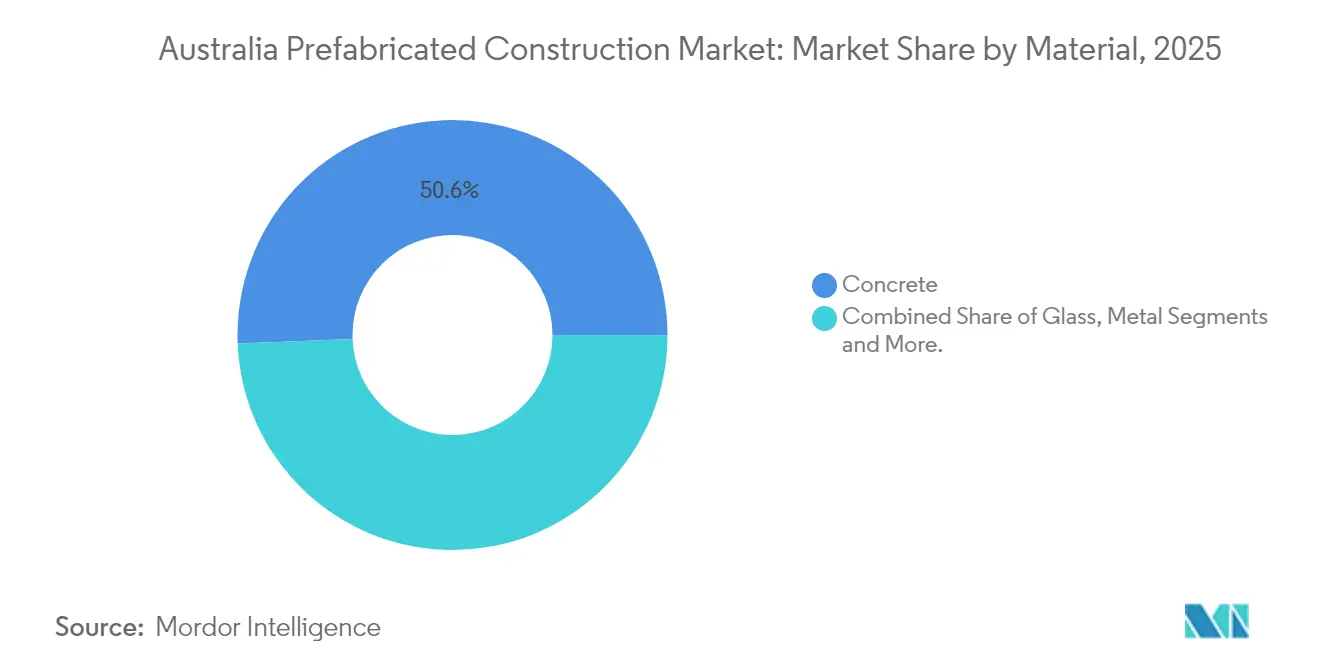

- 素材別では、コンクリートが2025年のオーストラリアのプレハブ建築物市場において収益シェア50.63%でトップとなり、一方で工学的直交集成板(CLT)は2031年にかけて最速となるCAGR 8.15%での成長が見込まれています。

- 用途別では、住宅建設が2025年のオーストラリアのプレハブ建築物市場シェアの56.92%を占め、商業案件は2031年までにCAGR 8.29%を記録すると予測されています。

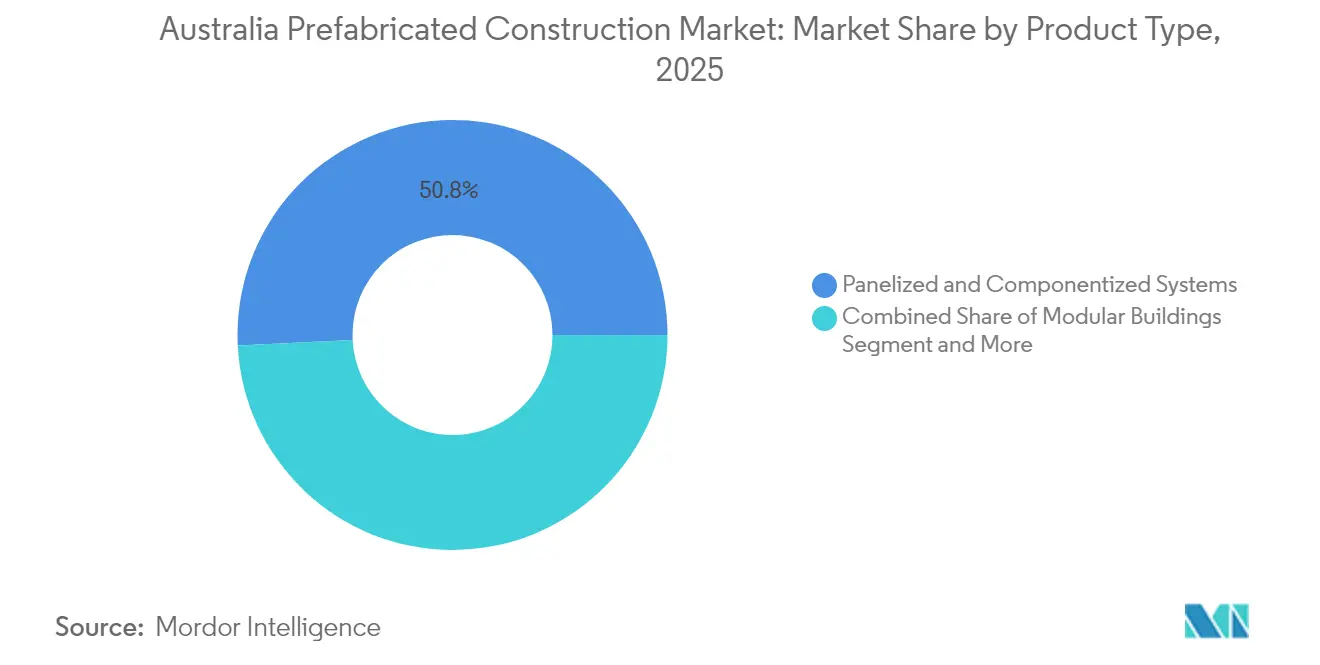

- 製品タイプ別では、パネル化・コンポーネント化システムが2025年のオーストラリアのプレハブ建築物市場規模の50.78%を占め、2026年~2031年にかけてCAGR 8.52%で成長すると予測されています。

- 都市別では、シドニーが2025年の需要の23.66%を占め、パースは主要都市の中で最高となるCAGR 8.46%での拡大が2031年まで予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアのプレハブ建設市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | (約) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 深刻な住宅供給不足と政府支援による社会的・手頃な価格の住宅プログラムが、より迅速なオフサイト供給を促進 | +2.1% | ニュー・サウス・ウェールズ州、ビクトリア州、クイーンズランド州、西オーストラリア州での早期効果が見込まれる全国規模の影響 | 中期(2~4年) |

| 熟練労働者不足および高い現場労働賃金により、工場製造がコスト予測を容易化 | +1.8% | 全国規模、シドニー、メルボルン、ブリスベン都市圏の建設地帯で特に深刻 | 短期(2年以内) |

| 国家建設基準(NCC)2022のエネルギー基準とカーボンニュートラル目標が高性能モジュール外皮への需要を牽引 | +1.4% | 全国規模、積極的なカーボンニュートラル目標を掲げるビクトリア州とオーストラリア首都特別地域(ACT)で最も顕著 | 中期(2~4年) |

| 教育、医療、防衛、および災害復旧における迅速納入ニーズがモジュール展開に適合 | +1.2% | 全国規模、クイーンズランド州地方部、ノーザン・テリトリー、および災害リスクの高いニュー・サウス・ウェールズ州沿岸部に集中 | 短期(2年以内) |

| 中層、ビルド・トゥ・レント(BTR)、主要都市の学生住宅向けCLT・GLT木材および鉄骨モジュールの成長 | +1.0% | シドニー、メルボルン、ブリスベン、パースの中心業務地区(CBD)および中層ゾーニングが適用される近郊住宅地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻な住宅供給不足と政府支援による社会的・手頃な価格の住宅プログラムが迅速なオフサイト供給を促進

オーストラリアの国家住宅協定(National Housing Accord)は2030年までに120万戸を供給する目標を掲げており、現在の労働力制約の下では、現場施工のみの手法でこの規模を達成することは不可能です。ニュー・サウス・ウェールズ州は2026年半ばまでに90戸のモジュール住宅の建設を約束しており、ビクトリア州ではプレハブ工法の採用により建設期間が40~50%短縮され、工程内エネルギーが60%削減されると報告されています。クイーンズランド州の2024年における600戸のモジュール住宅建設公約は、州全体の勢いを示しています。社会住宅に資本を投じる大規模ファンドは、ISO 9001認証、自動化ライン、および納入実績に基づいて入札者を評価しており、現場施工のみを手掛ける小規模建設業者の参入機会を制限しています。保証された需要量により、製造業者はロボット技術とリーン生産方式への投資が可能となり、従来工法よりも低い単体コストを実現しています。

熟練労働者不足および高い現場賃金が工場製造のコスト予測性を向上

住宅産業協会(Housing Industry Association)は83,348人の職人不足を試算しており、賃金は上昇しているものの生産量は増加していません。労働力を工場に集約することで、反復作業と最適化された工具を通じた生産性向上が実現されます。Lendlease Podiumは137棟の病院モジュールを8週間で設置しており、これは野外の現場では達成不可能なペースです。自動化も進んでいます:QUENDAボットロボットは大断面木材ネジの締め付けにおいて±5mmの精度を達成し、工期を20%短縮できる可能性があります。プレハブ工法は遠隔地での現場コストも抑制します。作業員の移動費と宿泊費が工場間接費として一度に計上されるため、毎日現場で繰り返し発生するコストを削減できます。

国家建設基準(NCC)2022のエネルギー基準とカーボンニュートラル目標が高性能モジュール外皮への需要を牽引

7スター住宅エネルギー評価と太陽光発電設備の義務化が全国的に適用されるようになり、工場環境で確実に実現できる高気密な組立体と強固な断熱材が必要となっています。パースのレガシー・リビング・ラボ(Legacy Living Lab)では、素材の58%を再利用でき、使用期間終了時の廃棄物を1%まで削減できることが示されています。Mirvacなどのデベロッパーは、工程を延長することなく具現化炭素目標を達成するためにモジュール木材を採用しています。Standards Australiaはデジタルツインを設計サイクルを半減させる方法として強調しており、1枚のパネルを切断する前にチームが仮想的にコンプライアンスを検証できます。

教育、医療、防衛、および災害復旧における迅速納入ニーズがモジュール展開に適合

ベルバード・パーク・セカンダリー(Bellbird Park Secondary)のモジュール教室は、1,400万オーストラリアドルで32週間で納入され、新学年度に合わせて学校を予定通り開校させることができました。Modscapeは、デリケートな病棟を閉鎖することなくウェイバリー私立病院(Waverley Private Hospital)を拡張しました。防衛関連の入札では基地が迅速に規模拡大できるよう移動可能なユニットが指定されるようになり、パンデミックセンターでは3つの州都にわたって容積型ブロックを使用して2,000床が追加されました。災害リスクの高いニュー・サウス・ウェールズ州地区では12,000件の対象物件の買い取りが予定されており、仮設モジュール住宅への需要増加を示しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 州ごとの許認可・認証の分断化と標準化の不足が承認手続きを遅延 | -1.3% | 異なる州建設基準に起因し、ニュー・サウス・ウェールズ州、ビクトリア州、クイーンズランド州で最も深刻な全国規模の問題 | 中期(2~4年) |

| 長距離輸送・クレーン作業および都市部のラストマイル制約が納入コストを押し上げ | -0.9% | 全国規模、西オーストラリア州の遠隔地域、ノーザン・テリトリー、および過密なシドニー・メルボルン中心業務地区(CBD)に集中 | 短期(2年以内) |

| 資金調達の圧力と開発業者の倒産が製造業者の供給パイプラインに不安定性をもたらす | -0.7% | 全国規模、2024年に開発業者の倒産がピークに達したニュー・サウス・ウェールズ州とビクトリア州で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

州ごとの許認可・認証の分断化と標準化の不足が承認手続きを遅延

各州が独自の検査・書類手続きを施行しているため、製造業者は同一のモジュールについて州ごとに個別の承認を受けるために設計を調整せざるを得ません。ビクトリア州建設局(Victorian Building Authority)は統一された承認経路の研究を進めていますが、採用は依然として任意です。2025年に開始されたメルボルン大学のデジタルツインを活用した電子承認(eApprovals)パイロットは、コンプライアンスの自動チェックを目指していますが、完全な展開には複数州の協力が必要です。ヨーロッパの欧州技術評価(ETA)モデルに相当する全国統一システムが確立されるまで、プレハブ製造業者は設計・法務コストの重複負担を抱え続け、規模の優位性が損なわれます。

長距離輸送・クレーン作業および都市部のラストマイル制約が納入コストを押し上げ

国家重量車両規制機関(National Heavy Vehicle Regulator)はモジュールの幅を2.5m、高さを4.3mに制限しており、一部の設計では輸送のために分割し、現場で再組み立てすることが余儀なくされています。遠隔地の鉱山への配送では、護送車と道路使用料金がモジュール1台当たり5万オーストラリアドルを超える場合があります。過密な中心業務地区(CBD)では、クレーン1回の吊り上げにつき2万~4万オーストラリアドルの夜間作業費用が発生し、狭い時間枠の中で労働者を時間外賃金で対応させることになります。地域の小規模工場とフラットパック形状によりコストは緩和されますが、全ての距離的ペナルティを相殺するには至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:コンクリートがリードし、木材が加速

コンクリートは2025年の収益の50.63%を占め、中高層の外殻における耐火性と構造的強度において優位性を示しています。バッチングプラントと鉄筋プレハブにおける自動化により、厳密な寸法精度と迅速な養生が実現され、ポジウムや産業用倉庫においてコンクリートの信頼性優位が確立されています。オーストラリアのプレハブ建築物市場規模において、プレキャストコンクリートに帰属する部分は、過酷な気候条件における長期の使用実績によってもさらに支えられています。ただし、具現化炭素に対するペナルティが高まる中、設計基準が許す場合にはデベロッパーがより軽量な代替素材の評価を進めています。

工学的直交集成板(CLT)はCAGR 8.15%で成長すると予測されており、素材の中で最も高い成長率です。シーダー・パシフィック(Cedar Pacific)と住友林業がCLT生産を拡大しており、建設業者は素材の炭素固定効果を活かしてESGコミットメントを果たしています。大断面木材パネルにより、中層フレームの工事完了が鉄骨やコンクリートより数週間早まり、ビルド・トゥ・レント投資家のキャッシュフローを加速させます。QUENDAボットのようなロボットが精度を±5mmに改善し、手直しコストを削減するとともに、デジタル製造の主要受益素材として木材を位置づけています。ガラスのカーテンウォールパネルと鉄骨フレームモジュールは、プレミアムファサードや堅牢な鉱山キャンプにおいてニッチな役割を維持しており、オーストラリアのプレハブ建築物市場は単一の主要素材に収束するのではなく、多極化した状態が続いています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:住宅用が主導し、商業用が勢いを増す

住宅プロジェクトは2025年のオーストラリアのプレハブ建築物市場の56.92%を占め、その地位は社会住宅義務と大幅な供給不足によって支えられています。カタログ形式のモジュール住宅により、購入者は新たな設計を必要とすることなく仕上げを選択でき、承認手続きと保有コストが短縮されます。国家住宅協定のパイプラインは少なくとも5年間にわたって需要量を確保し、工場稼働率と価格安定性を高めています。Mirvacなどのデベロッパーは、モジュール設計を18億米ドルのビルド・トゥ・レントの手段に組み込み、住宅の潜在市場を拡大しています。

商業用プレハブは2031年までにCAGR 8.29%を記録すると予測されており、より早い入居がもたらす投資家利益を高めるオフィスフィットアウトや複合用途ポジウムに牽引されています。Lendlease の127モジュールからなるノーザン病院棟(Northern Hospital)は5週間で設置され、スループット優位を示すとともに、テナント収入をより早期に実現します。小売拡張では複数月の休業を避けるためにパネル化された外殻が採用され、物流事業者は配送センターにモジュール式メザニンを後付けしています。オーストラリアのプレハブ建築物産業は、反復可能な部屋サイズが容積型レイアウトを最適化する教育、医療、防衛分野でも成長機会を見出しています。洪水リスクの高い地帯における州の買い取りスキームを背景に、災害復旧住宅が需要を補完しています。

製品タイプ別:パネル化システムがリードと成長を維持

住宅プロジェクトは2025年のオーストラリアのプレハブ建築物市場の56.92%を占め、その地位は社会住宅義務と大幅な供給不足によって支えられています。カタログ形式のモジュール住宅により、購入者は新たな設計を必要とすることなく仕上げを選択でき、承認手続きと保有コストが短縮されます。国家住宅協定のパイプラインは少なくとも5年間にわたって需要量を確保し、工場稼働率と価格安定性を高めています。Mirvacなどのデベロッパーは、モジュール設計を18億米ドルのビルド・トゥ・レントの手段に組み込み、住宅の潜在市場を拡大しています。

商業用プレハブは2031年までにCAGR 8.29%を記録すると予測されており、より早い入居がもたらす投資家利益を高めるオフィスフィットアウトや複合用途ポジウムに牽引されています。Lendlease の127モジュールからなるノーザン病院棟(Northern Hospital)は5週間で設置され、スループット優位を示すとともに、テナント収入をより早期に実現します。小売拡張では複数月の休業を避けるためにパネル化された外殻が採用され、物流事業者は配送センターにモジュール式メザニンを後付けしています。オーストラリアのプレハブ建築物産業は、反復可能な部屋サイズが容積型レイアウトを最適化する教育、医療、防衛分野でも成長機会を見出しています。洪水リスクの高い地帯における州の買い取りスキームを背景に、災害復旧住宅が需要を補完しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年のオーストラリアのプレハブ建築物市場においてシドニーが占める23.66%のシェアは、高層インフィル開発と迅速な供給を義務付ける社会住宅推進策に支えられています。ニュー・サウス・ウェールズ州の「住宅建設(Building Homes for NSW)」プログラムは2026年半ばまでに90戸のモジュール住宅を資金援助しており、洪水被害地区の買い取りゾーンが仮設・恒久の双方の住宅需要を追加しています。Wild Modularはスミスフィールドで州初の工場製社会住宅を引き渡し、大規模なプレハブ工法に対する行政の信頼を示しました。しかし、1回の吊り上げにつき2万~4万オーストラリアドルのクレーン費用が過密な中心業務地区(CBD)での採用を制約しており、デベロッパーは小型クレーンに対応する軽量なパネルセットを発注することを余儀なくされています。

パースは鉱山労働者向け宿泊施設と州が後援する社会住宅の取り組みにより、最高の成長が見込まれています。長距離輸送コストは依然として高額ですが、主要な資源分野のクライアントは希少な現場労働力を避けるためにプレミアムを受け入れています。この都市の渋滞が少ない街路網によりクレーン作業が容易になり、低コストの土地は西オーストラリア州への供給とアジアへの輸出経路を担う大規模な自動化工場を誘致しています。レガシー・リビング・ラボ(Legacy Living Lab)などのサーキュラーデザインのパイロットがパースのESGナラティブを高め、モジュール資産に連動したグリーンボンドの資金調達を後押ししています。

メルボルンは、Mirvacの18億米ドルのビルド・トゥ・レントファンドやオーストラリアン・スーパー(AustralianSuper)の家賃対価購入モデルなど、モジュール展開にコミットした機関投資家向けパイプラインにより、2番目に大きいシェアを確保しています。2025年に完了予定のビクトリア州建設局の改革プロジェクトにより、工業化建設の認証が統一され、承認が円滑化され、さらなる工場投資が促進される見込みです。ブリスベンはクイーンズランド州の600戸のモジュール目標とモジュール教室の恩恵を受け、一方で遠隔地域は輸送割増コストにもかかわらずプレハブ工法を防衛関連の拡張や台風被害からの復旧住宅に活用しています。ストックランドとスパライ(Stockland-Supalai)による2024年のLendleaseのマスタープランドコミュニティの買収による業界再編が、各州都全体に需要を分散させ、工場に長期的な受注見通しをもたらしています。

規制環境

オーストラリアのプレファブ建築活動は、National Construction Code(NCC 2022)の枠組みの中に位置づけられている。施行と適用は州および特別地域が管理しており、そのためモジュラーメーカーが全国的に事業を行う際の承認・認証経路は分断されたままとなっている。解釈のばらつきを減らすため、Australian Building Codes Board(ABCB)は2024年後半にPrefabricated, Modular and Offsite Construction Handbookを発表し、NCC規定がモダンメソッドオブコンストラクション(MMC)プロジェクトにどのように適用されるかについての指針を示し、より一貫した検査手法を後押ししている。

規制の方向性は、MMCのより明確な認知とメーカーへの保証付与へと進んでいる。NCC 2025は2026年2月1日に予告版として公開され、各管轄区域では2026年5月1日から採用される可能性があり、ABCBはMMCメーカー向けの全国自主認証制度に関する協議を開始しており、開始は2028年半ばを目標としている。これに加えて、Victorian Building Authorityは工業化建築に関する規制改革の調査を行っており、分類および適合経路の不整合を障壁として指摘している。建築担当大臣らも、5年間で120万戸という全国住宅目標に結びつく供給手段としてMMCの位置づけを高めている。

バリューチェーン分析

オーストラリアのプレファブ建築市場のバリューチェーンは、設計・エンジニアリング(BIM主導が拡大中)から始まり、プレキャストコンクリートや鉄骨フレームといった構造用資材の調達へと続き、CLT/GLTを含むマスティンバーの利用が拡大している。その後、工場での製造・品質保証、物流(長距離輸送、必要に応じた護送、そして最終区間配送)、続いて現地でのクレーン作業、据付、そして引き渡し前検査が行われる。Ausco Modular、Fleetwood、Modscape、Hickoryといったメーカーおよび専門建設業者は、管理された環境下でデザイン・フォー・マニュファクチャー、機械電気配管(MEP)仕上げ、内装仕上げを統合または緊密に連携させ、湿式作業への依存を減らし、住宅、社会住宅、教育、医療、資源開発向け宿泊施設全般での再現性向上を図っている。

ボトルネックは2つの要点に集中している。(i)認証・承認と(ii)輸送・クレーン作業である。州ごとの規制の不整合により、類似モジュールの再文書化・再検証が強いられ、現行の製品認証経路はモジュラー組立品全体に対する適用範囲が限定的である。この適用範囲の不足が、パフォーマンスソリューションへの依存と追加の第三者検査を招いている。物理的な流通面では、大型車両の寸法制限や高密度な大都市圏でのクレーン利用可能時間の乏しさがコストを増大させ、地方・遠隔地への配送は護送や道路利用料によってさらにコストを押し上げている。これらの制約により、パネル化やフラットパック戦略の拡大、地域拠点ヤードの整備、そしてABCBが策定中の自主的メーカー認証制度をはじめとする全国的な取り組みへの再注目、さらにNSW州政府主導のMMCプログラムによる再現性の高い供給の効率化への関心が高まっている。

競合環境

オーストラリアのプレハブ建築物市場は依然として分散していますが、戦略的な動きが加速する業界再編を示しています。Lendlease Podium、Fleetwood、Ausco Modular、Hickory Groupなどの既存大手は、ISO 9001認定工場、豊富なプロジェクト実績、および独自のBIMツールキットによって規模を拡大しています。Mirvacは290億米ドルのパイプライン全体でモジュール採用を確認しており、最大手デベロッパーが下請け業者リスクをヘッジするためにオフサイト生産能力を内部化していることを示しています。新規参入者はロボットネジ固定、デジタルツイン、および特許保護された接続ノードを活用しています。コンストラクション・システムズ・オーストラリア(Construction Systems Australia)はパネル連結に関する米国特許8151539を保有しており、知的財産が防御的な参入障壁となっています。

戦略的なパターンとして、設計スタジオと機械・電気・配管(MEP)エンジニアの垂直統合が挙げられ、エンドツーエンドの管理とインターフェースリスクの低減を保証しています。製造業者は、確実な受注量と引き換えに価格割引を提供する条件で、年金基金とビルド・トゥ・レントアパートメント供給に関する10年間の出来高契約を締結しています。一方で、高知名度の倒産(ニシェリビング(Nicheliving)、ロバーツ・コー(Roberts Co)、Cubitt's Granny Flats)後の信用引き締めにより取引先リスクが高まっており、工場は現在より多額の手付金を要求し、小規模デベロッパーを受注残から締め出しています。テクノロジーが新たな差別化要因となっており、自動コンプライアンスチェックを使用する企業は設計サイクルを半減させ、照会事項(RFI)を削減することで、州の入札における受注率を向上させています。

地域の小規模工場による輸送距離の短縮や、モジュールを廃棄するのではなく改修・再展開するサーキュラー物流モデルにホワイトスペースの機会が残っています。木材パネル向けのロボット製造ラインは、端材が減少し精度が向上するにつれて単体コストを引き下げる可能性があります。政策支援が品質重視のプレイヤーの優位性を強化しており、2024年12月に公開された建築・建設基準委員会(ABCB)のハンドブックが検査経路を標準化し、州間の承認の差異を縮小しています。今後5年間で、大手ゼネコンはモジュール専門業者との提携を深め、プライベートエクイティは医療ポッドや防衛バラックスなどのマージンリッチなスペシャリティニッチを開拓すると予想されます。

オーストラリアのプレハブ建設業界リーダー

Ausco Modular Construction Pty Ltd

Fleetwood Australia

Modscape

Hickory Group (TBS)

Archiblox Pty Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

新たに浮上している機会は、規制・承認の改革がモジュラーおよびパネル化サプライヤーにとって、より迅速で資金調達しやすい供給プログラムへとつながることである。NSW州では、Building (Approvals and Practitioners) Bill 2026により法律上でプレファブ建築が正式に認知され、NSW州政府も承認手続きの現代化に資金を投じている。これには新たな規制枠組みへの支援と、MMC向けの全国認証制度が含まれる。これらの変化により、一貫した工場品質保証を示し、デジタルモデルと製造工程全体で追跡可能性を維持し、管轄区域間での手直し作業を減らす認証機関対応済みの文書パッケージを提供できるメーカーにとって、活躍の余地が生まれている。

学生向け住居、アフォーダブル住宅・社会住宅、そして公共機関向けプログラムのプロジェクトパイプラインは、標準化されたボリューメトリック要素や再現可能なキット、特に湿式作業のボトルネックを取り除く浴室ポッド、ルームモジュール、パネル化外皮に対する市場規模を拡大している。2026年の業界の証拠としては、Freecityがマッコーリーパークでの20階建て学生住宅プロジェクトのモジュール据付を開始したことや、HickoryとMaxCapがメルボルンで大規模な学生向け住宅(PBSA)タワーにプレファブ浴室ポッドを採用して着工したことが挙げられる。両事例は、高密度アセットにおける拡張可能なオフサイトパッケージへの需要を浮き立たせている。ModscapeとModbotticsがクイーンズランド州の大規模施設に長期リースでコミットしたような製造能力・自動化投資は、複数拠点にわたる政府住宅プログラムや公共機関ポートフォリオを支援できる、ロボット製造、部材標準化、物流サービスのサプライヤーにさらなる機会をもたらしている。

最近の業界動向

- 2026年6月:ModscapeとModboticsは、Frasers Property Industrialとの15年間のリース契約のもと、クイーンズランド州Vantage Yatalaに20,918平方メートルの新製造施設を設置することにコミットした。この動きは工業化建築の生産能力を拡大し、東海岸を基点として複数拠点の住宅・公共機関向けパイプラインに対応する同社の能力を強化する。

- 2025年12月:Fleetwood Australiaは、1億5,700万ドルの建築ソリューション受注残高と、2026年度上半期(H1 FY2026)における2億1,500万ドルの受注高を報告した。開示された受注残高と受注高は、資源開発、インフラ、政府関連プロジェクト全般にわたるモジュラー宿泊施設への需要が持続していることを示し、工場稼働率や調達計画の策定を後押しした。

- 2024年12月:Australian Building Codes Boardは、実務者がNCC 2022の要件をプレファブ、モジュラー、オフサイト建築に適用する際に役立つ全国的なプレファブ化ハンドブックを発表した。これは、設計、検査、コンプライアンスにおける解釈のばらつきを減らすための実用的な参照資料となり、州全体のメーカーおよび認証機関の実行に対する信頼性を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、オーストラリアのプレファブ建築市場は、管理された施設内でオフサイトで製造され、その後現地での組立・据付のために輸送される建築構造物および主要な建築モジュールの価値として定義される。

対象範囲の除外事項:工場製の建築モジュールを使用しない従来型の現場建築、およびプレファブ建築システムとして販売されていない単独の原材料は対象から除外する。

セグメンテーション概要

- 素材別(金額)

- コンクリート

- ガラス

- 金属

- 木材

- その他素材

- 用途別(金額)

- 住宅用

- 商業用

- その他

- 製品タイプ別(金額)

- モジュール建築物

- パネル化・コンポーネント化システム

- その他のプレハブタイプ

- 主要都市別(金額)

- シドニー

- メルボルン

- ブリスベン

- パース

- オーストラリアその他地域

データソース、市場規模算定、および検証

デスクリサーチ

市場モデリングを確定する前に、建築需要とプレファブ導入の事実基盤を構築するためにデスクワークが用いられた。Australian Bureau of Statisticsの建築承認・建設活動リリース、政府予算文書によるインフラパイプライン、計画・調達に関する開示など、公的統計や公式刊行物に依拠した。

また、建築・エネルギー規定に関する参照資料、州住宅機関の最新情報、モジュラー・オフサイト建築に注力する業界団体資料、プレファブにおける生産性・廃棄物削減を扱う査読済み研究など、有料の壁がない情報源も確認した。企業レベルの情報を現実に即したものとするため、上場企業の開示資料、投資家向けプレゼンテーション、信頼できる報道機関の記事を利用し、方向性や規模の確認に役立つ場合には企業財務、特許、出荷レベルの貿易シグナルに関する有料サブスクリプションを選択的に適用した。これらの例は網羅的ではなく、データ収集、検証、確認のために他の多数の情報源も参照した。

一次インタビューおよび調査

デスクリサーチによる仮説を検証し、その後オーストラリア特有の価格設定や供給慣行に市場モデルを調整するために、一次インタビューおよび短期調査が実施された。オフサイトメーカー、部材サプライヤー、建設業者、デベロッパー、そして住宅・非住宅プロジェクトの購買者にわたる関係者と対話し、また物流・据付の専門家にも見解を確認して、典型的なリードタイムや現場労働の代替について検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):16% | |

| ミドルティア:46% | 機能/部門リーダー:37% | |

| 小規模プレイヤー:21% | マネージャー:47% |

市場規模算定と予測

市場規模は、1つの連携モデルの中でトップダウンとボトムアップの両方の論理を用いて推計され、これにより総計は実際の建築需要と結びつき、かつサプライヤーが実務上供給可能な範囲とも整合するようにした。トップダウン側では、建築活動と建築承認を用いてプレファブに対する対象需要プールを再構築し、その後、主要な用途分野およびプロジェクトタイプ別に導入率のレイヤーを適用した。

算定の根拠を確かなものとするため、モジュラーユニットやパネル化システムのサンプリングされた平均販売価格に妥当な数量を乗じるなど、選択的なボトムアップ推定と総計を相互確認し、その後、典型的なプロジェクト価値に関するチャネルチェックを行った。モデルを形成した主要な入力要素には、住宅対商業活動の比率、モジュラーまたはパネル化手法を用いるプロジェクトの割合、典型的なモジュール・パネルの価格推移、輸送・据付のコスト負荷、そして大規模な官民プロジェクトの着工時期が含まれる。

予測にあたっては、政策、労働力の availability、プロジェクトパイプラインが急速に変化する可能性があるため、シナリオ分析を用いた。導入率、価格設定、生産能力利用率に関する前提は、インタビュー対象の専門家とともに見直され、ボトムアップチェックにおける不足部分は保守的な範囲を用いて処理し、その後需要プールの総計に照らして整合を取った。

データ検証と更新サイクル

最終承認前に、建築承認動向、発表済みのプロジェクトパイプライン、プレファブモジュールおよび関連サービスにおける観測された価格変動といった独立したシグナルと出力結果を照合した。モデルが急激な段差変化や異常な地域間の分布を示した場合には、入力データを再確認し、その変化が実際のものかデータのタイミングの問題によるものかを確認するための追跡調査を実施した。

前提、計算、単位換算が別の分析担当者によって検証されるよう、複数段階の内部レビューを適用した。レポートは年次で更新され、大規模な政策変更、プロジェクトの延期、急激なコスト変動といった重大な事象が発生した場合には、随時更新を行う。納品直前には、クライアントが新たに公開された公的データに基づく最新の見解を受け取れるよう、最終確認を実施する。

他の公表推計値と比較したMordor Intelligenceのオーストラリア・プレファブ建築市場推計

オーストラリアのプレファブ建築に関して公表されている市場価値は、各発行元がプレファブ建築とみなす基準や、プロジェクト価値のどの部分を含めるかについて異なる線引きを採用しているため、大きく異なるように見えることがある。差異は、選択された基準年、想定されるプレファブ導入の速度、そして予測において価格変動をどのように反映させるかによっても生じる。

一部の外部推計は、より広範な建築価値の捕捉を含めるように対象範囲を拡大しており、これにより隣接する現場作業や関連サービスが取り込まれ、総額が押し上げられる場合がある。Mordor Intelligenceにおいては、この数値はオーストラリアで販売されるプレファブ建築構造物および主要なオフサイト製造モジュールに限定され、その後、承認件数、プロジェクト着工、現実的なモジュール価格と照合することで、二重計上を回避している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.35 B (2025) | |

| 業界出版社A | USD 10.70 B (2024) | 異なる基準年を用いており、より広いバリューチェーンを含めているように見受けられ、これにより現場建築パッケージのより多くの部分が捕捉され、オフサイトモジュールのみを対象とする視点と比較して市場規模が過大に見積もられる可能性がある。 |

| 業界出版社B | USD 5.30 B (2025) | モジュラーおよびパネル化建築に対して、より狭い包含範囲、あるいはより保守的な導入率・価格設定の前提を適用している可能性が高く、同じ国のカバレッジを用いていても計上される価値が減少する。 |

出典間のばらつきは、主にプロジェクト価値として何を計上するか、そしてプレファブ普及がどれほど急速に進むと想定するかに起因する。承認件数、プロジェクトパイプライン、そして実務的な価格検証に入力データを結びつけることで、本アプローチは、時間を経ても検証・再現可能な明確な推進要因への追跡可能性を保持している。

レポートで回答される主要な質問

2026年のオーストラリアのプレハブ建築物市場の規模はどのくらいですか?

90億1,000万米ドル規模であり、2031年までに131億7,000万米ドルに成長すると予測されています。

オーストラリアのプレハブ建築物はどのような成長率が期待されていますか?

本セクターは2026年から2031年にかけてCAGR 7.88%を記録すると予測されています。

最も速く拡大している素材セグメントはどれですか?

工学的直交集成板(CLT)が2031年にかけてCAGR 8.15%を記録すると予測されています。

オーストラリアのデベロッパーが工場製モジュールを好む理由は何ですか?

工程を短縮し、熟練労働者不足を補い、より厳格なエネルギー性能基準を満たすためです。

2031年までに最も高い成長を記録すると予測されている都市はどこですか?

パースは主要都市圏の中で最速となるCAGR 8.46%で成長すると予測されています。

モジュール建設を全国的に支援する政策措置はどのようなものですか?

国家住宅協定(National Housing Accord)、住宅オーストラリア未来基金(Housing Australia Future Fund)、および建築・建設基準委員会(ABCB)のプレハブハンドブックがいずれも需要の創出とコンプライアンスを合理化しています。

最終更新日: