インドQコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

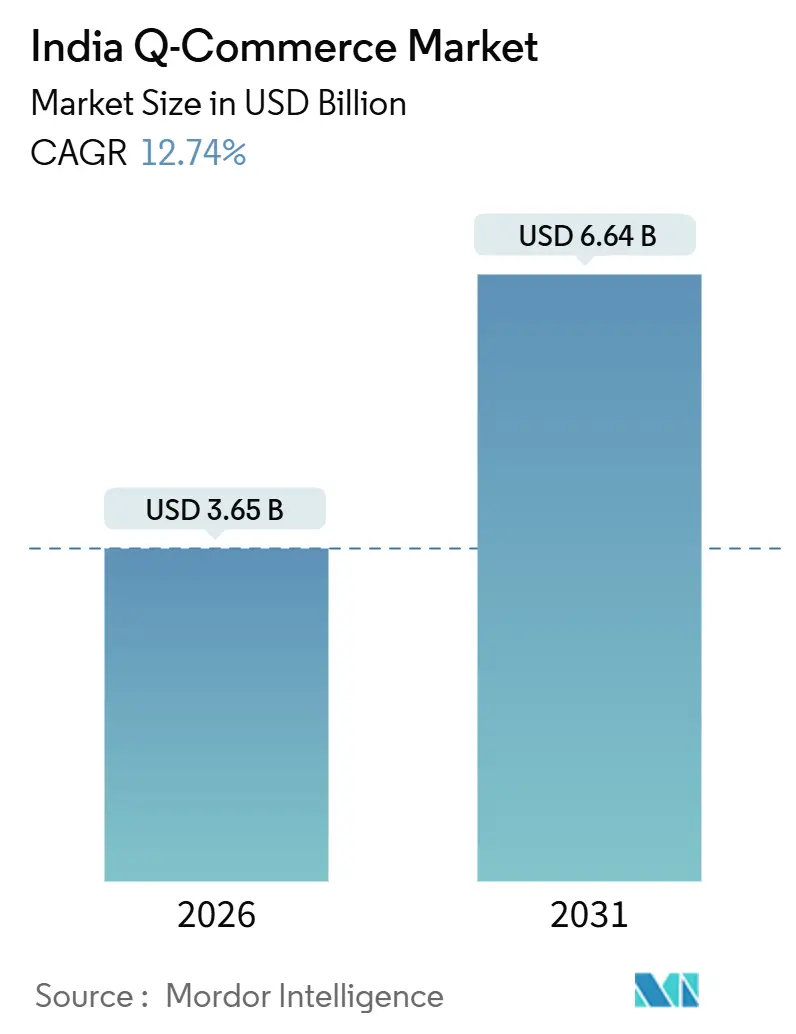

| 市場規模 (2026) | 3.65 十億米ドル |

| 市場規模 (2031) | 6.64 十億米ドル |

| 成長率 (2026 - 2031) | 12.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのクイックコマース市場分析

インドのクイックコマース市場規模は2026年に36億5,000万米ドルに達しており、2031年までにCAGR 12.74%で66億4,000万米ドルに到達すると予測されています。この成長プロファイルは、全国規模に拡大し、コアな集積地域での収益性重視の高密度展開へとシフトしながら、地方都市への展開戦略を試験するチャネルを反映しています。インドの消費者は2025年度を通じてインスタント配送フォーマットへの支出を増加させ、プラットフォームは食料品を超えたカテゴリーの深化を継続し、より大きなバスケット単価を獲得して店舗レベルでの貢献利益率を改善しました。当業界の拠点は2025年時点で80都市以上に広がり、短い配送半径と最適化された品揃えを重視した高密度運営が、高い定時配達率の維持を支えています。このフォーマットはインドのより広いeリテール習慣の中で目に見える役割を担い、インドのクイックコマース市場を同国のデジタルショッピング環境の構造的な一部として位置付けています。

レポートの主要な要点

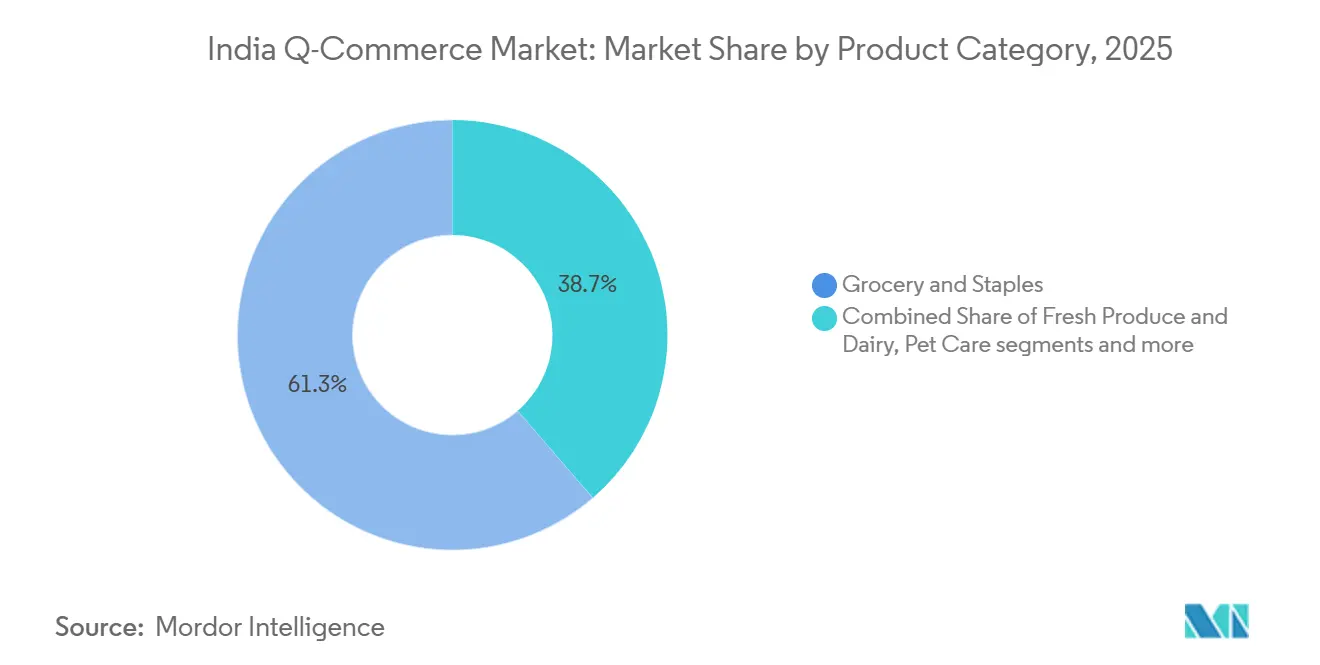

- 製品カテゴリー別では、食料品・主食が2025年のインドのクイックコマース市場シェアの61.33%を占め、電子機器・アクセサリーは2031年までにCAGR 17.78%で拡大する見込みです。

- 配送時間の約束別では、10分以内のセグメントが2025年のインドのクイックコマース市場シェアの62.24%を占め、11〜30分のセグメントは2031年までにCAGR 15.39%で成長する見込みです。

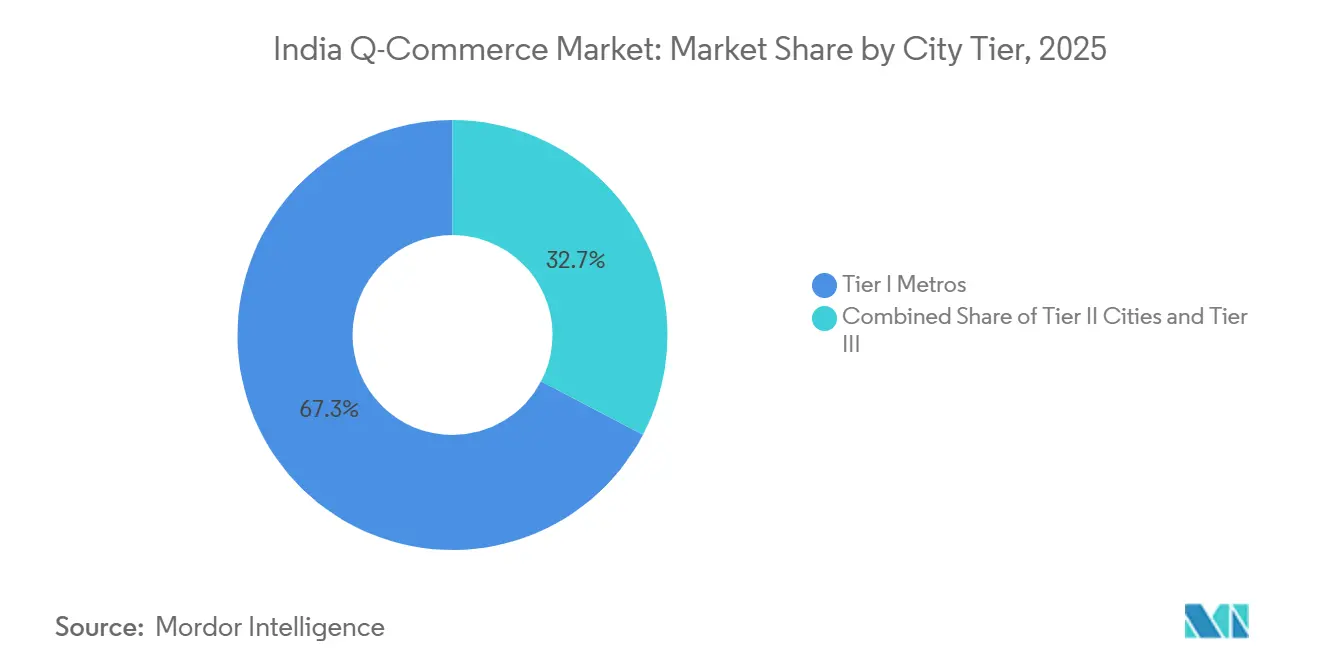

- 都市階層別では、第I層主要都市が2025年のインドのクイックコマース市場シェアの67.33%を占め、第II層都市は2031年までにCAGR 16.37%で拡大する見込みです。

- 地域別では、西インドが2025年のインドのクイックコマース市場シェアの31.27%を占め、東インドは2031年までにCAGR 14.44%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドのQコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化とライフスタイルの変化 | +3.2% | 第I層主要都市、第II層都市へ拡大中 | 中期(2〜4年) |

| インスタント配送への需要の増大 | +4.1% | 全国、主要6大都市で最も強く、第II層ハブでも上昇中 | 短期(2年以内) |

| ダークストアおよびマイクロフルフィルメントセンターの拡大 | +2.8% | まず主要都市のコア、次いで第II層クラスターへ展開 | 中期(2〜4年) |

| スマートフォンおよびインターネット普及率の向上 | +2.3% | 全国、第II・III層での普及が最速 | 長期(4年以上) |

| eコマース大手およびスタートアップからの投資増加 | +2.6% | 全国、高密度エリアのインフラ整備 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化とライフスタイルの変化

インドの主要大都市圏における高い人口密度は、ダークストアの配送カバレッジを短縮し、店舗あたりの注文量の増加とより効率的かつ予測可能な在庫補充サイクルをもたらします。コアな住宅地域における富裕世帯の集中は、バスケット単価を引き上げ、インドのクイックコマース市場においてプレミアムなコンビニエンスカテゴリーを支えています。オンラインショッパーの数は2025年までに2億5,000万人を超え、高普及率のコリドーにおけるアプリ駆動型インスタント配送フォーマットのアドレサブルベースを拡大しています[1]IBEF、「インドのeコマース産業」、インドブランドエクイティ財団、ibef.org。共働き世帯と時間に追われるプロフェッショナルは、マイクロ倉庫の品揃えに適した日用品、生鮮食品、すぐに消費できる商品への継続的な需要を維持しています。第II層の消費拠点も成熟しており、キャンパスや富裕層地区の近くにダークストアクラスターを収容できる密度ポケットを提供しています。この構造的変化は、インドのクイックコマース市場に安定した集積地域を確立し、主要なマイクロ市場における近期の成長見通しを支えています[2]ETRetailスタッフ、「2025年:インドがクイックに転じた年」、エコノミックタイムズリテール、retail.economictimes.indiatimes.com。

インスタント配送への需要の増大

スピードに対する消費者の期待がサービスレベルの基準を再形成し、30分以内のフルフィルメントが大都市圏や重要な第II層都市における標準となっています。プラットフォームはネットワークの高密度化とプロセス改善によって対応し、主要事業者間における全国平均配送時間を短縮しました。Swiggy Instamartは、ルート最適化とダークストアの密度向上により注文処理サイクルが改善した結果、2025年度中に平均配送時間を17分から13分に短縮しました[3]Swiggy Limited、「企業プレゼンテーション」、インド証券取引所、bseindia.com。Blinkitは2025年中に特定の事例において3分未満の超高速配送を実証し、インドのクイックコマース市場における近接在庫と低レイテンシー配送モデルの役割を示しました。2025年の祭典期間中、インスタント配送フォーマットは全体的なeコマース支出の中でシェアを拡大し、定時配達率の高い主要都市コリドーにおける消費者の採用が急増しました。このシフトは、継続的な利用頻度と習慣形成を支援し、高密度都市集積地域におけるインドのクイックコマース市場の需要予測可能性を強化しています。

ダークストアおよびマイクロフルフィルメントセンターの拡大

大規模なプラットフォームはダークストアのフットプリントを拡大し、ラストマイルの距離を短縮して繁忙時間帯における1時間あたりの注文処理量を増加させました。マイクロ倉庫は通常、コンパクトなフォーマットで運営され、2〜3キロメートルの半径内で迅速に回転するキュレーションされた品揃えを保有しています。プラットフォームは2025年半ばまでに高密度ネットワークを共同で拡大し、業界リーダーは対応が不十分なエリアでのカバレッジ深化と配送レイテンシー削減に向けて2026年以降もさらなる追加を計画しています。Blinkitは2026年12月までに大規模なダークストア数を目標として掲げる一方、Swiggy Instamartの店舗数は投資家資料によれば100都市以上にわたる1,100拠点を超えました。家賃動向は都市によって大きく異なるため、ユニットエコノミクスは細かな不動産市場と配送コリドー設計に依存しています。ダークストアの最適化は、ノードレベルでスピードと品揃えおよびコスト規律を連携させるため、インドのクイックコマース市場の持続可能な拡大における主要な促進要因であり続けています。

スマートフォンおよびインターネット普及率の向上

デジタルリーチは拡大を続け、インドにおけるアプリベースのリテールに新たな買い物客を取り込んでいます。同国のリアルタイム決済インフラは、クイック配送のスピードを補完する迅速かつ摩擦の少ないチェックアウト体験を支えています。UPIはデジタル決済の中核を担い続けており、2025年の取引量と取引高に関する国家規模の更新がその規模を確認しています[4]報道情報局、「UPIが世界最大のリアルタイム決済システムとして認定」、報道情報局、pib.gov.in。一方、デジタルコマースのためのオープンネットワーク(ONDC)は2025年末までに616都市以上に展開し、数十万の加盟マーチャントがインド全土でデジタルコマースインフラの民主化を促進しています。デバイス普及率と決済採用率が上昇するにつれ、インドのクイックコマース市場はより広いファネルのコンバージョンと、主要都市および第II層都市の双方におけるスムーズな注文完了の恩恵を受けています。これらのイネーブラーはプラットフォーム需要に対する耐性を高め、高密度エリアにおける継続的なユーザー獲得を支えています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いラストマイル配送コスト | -2.2% | 全国、第II・III層の低密度都市で特に深刻 | 短期(2年以内) |

| 大幅な割引による利益率の制限 | -1.9% | 全国、複数のプラットフォームが競合する主要都市で最も激化 | 中期(2〜4年) |

| 第II・III層都市における運営上の課題 | -1.4% | 第II・III層の都市クラスター、新興郊外エリア | 中期(2〜4年) |

| インフラおよび交通渋滞の問題 | -1.1% | 大都市圏(デリーNCR、ムンバイ、ベンガルール、チェンナイ) | 短〜中期(1〜3年) |

| 消費者の維持とロイヤルティの課題 | -0.9% | 全国、価格感応度の高い都市部ユーザーでの離脱率が高い | 長期(3〜5年) |

| 情報源: Mordor Intelligence | |||

高いラストマイル配送コスト

このモデルはスピード、信頼性、および厳格な配送半径を優先するため、ラストマイルコストはフルフィルメント費用の大きな割合を占め続けています。Blinkitは2025年度第4四半期までに注文あたり配送コストを前年比14%削減して0.64米ドル(55インドルピー)とし、ネットワーク密度と配送最適化による運営効率の改善を示しました。2025年後半には一部市場でライダーの確保と報酬変更に摩擦が生じ、一部のコリドーにおけるサービス信頼性にボラティリティをもたらしました。政策立案者はプラットフォーム労働者保護に関する取り組みを進めており、2026年には社会保障の拡大が実施される可能性があり、最終的な規定内容によってはユニットレベルのコスト構造が変化する可能性があります。主要都市クラスター外での店舗スループットは損益分岐点のベンチマークを下回ることがあり、ノードあたりの平均注文数が制約される低密度市場での経済性を圧迫しています。これらの状況は近期のマージンに重くのしかかっていますが、事業者はルーティング、シフト計画、および品揃えの深化を磨き続け、インドのクイックコマース市場のユニットエコノミクスを安定化させています。

大幅な割引による利益率の制限

業界リーダー間の積極的なプロモーションが2025年の価格感応度を高いまま維持し、スケールアップフェーズでの収益性の維持をより困難にしました。あるリーディングプレーヤーは、インスタント配送サービスの採用を支援するためのネットワーク拡大とプロモーション強化への投資として、2025年度の連結純損失の拡大を報告しました。競争環境と頻繁な割引サイクルが、主要コリドーで商品取扱高(GMV)が増加する中でもバスケット経済性と純貢献利益を圧迫しました。市場監視が強化され、当局は2025年中にデジタルコマースにおける公正な慣行の確保と消費者の利益を損なう欺瞞的なデザインの抑制に向けた措置を強化しました。獲得コストの上昇とプロモーション強化の組み合わせは、インドのクイックコマース市場においてマージンを強化するための継続的なミックス最適化、カテゴリー拡大、および広告による収益化を要求しています。事業者は引き続き、継続的な割引に依存することなく維持率と注文あたりの貢献利益を向上させることのできるプライベートラベルとサブスクリプション特典のテストを続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:日用品がアンカー、電子機器が加速

食料品・主食は2025年に61.33%のシェアで最大のカテゴリーミックスを占め、高頻度の購買インターバルにおける日常的な需要補充を起源とするフォーマットの特性を反映しています。電子機器・アクセサリーは、インドのクイックコマース市場において、プラットフォームが在庫主導型モデルとパートナーシップを活用して日用品を超えた分野へ拡大するにつれ、2031年までにCAGR 17.78%で成長する見込みです。大規模なプラットフォームは、主要都市の集積地域においてハイデマンドな発売品のインスタント配送を加速するため、プレミアムリセラーおよびブランドパートナーとの提携を開示しました。生鮮農産物・乳製品とスナック・飲料は、日常的な使用品が世帯レベルの再購買を持続させるため、高頻度の注文と安定した店舗スループットを支えています。パーソナルケアと市販薬(OTC)の薬局ユースケースは2025年を通じて牽引力を得ており、業界リーダーは認可を受けたeファーマシーと提携しながら、規制対象品目に対する薬剤師の監督と有効な処方箋のルールを遵守しています。

ペットケアやギフティングを含む非食料品カテゴリーは、カタログが平均注文単価の高い特定の都市で拡大するにつれ、2025年末までに総販売額のより大きな割合を占めるようになりました。Flipkartは、Minutesの急速な拡大が品揃えの幅を広げ、主要都市での配送時間の短縮を支援し、日用品のみのバスケットを超えた利用を促進したことを明らかにしました。カテゴリーの深度が増すにつれ、郵便番号レベルでの品揃えのローカライゼーションは、インドのクイックコマース産業における各ノードで近隣固有の需要パターンに在庫を合わせる中核的な運営慣行となりました。食品安全当局はライセンス表示と倉庫衛生基準を義務付け、インスタント配送における食料品関連フローのコンプライアンス要件を引き上げました。これらの変化は、インドのクイックコマース市場においてますます複雑化する品揃えの全体にわたって品質と安全の基準を維持しながら、より幅広いミックスを支えています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能です

配送時間の約束別:10分以内がリード、中程度の時間帯が成長

2025年の配送時間セグメンテーションは、10分以内のフルフィルメントに対する強い消費者選好を示しており、これが注文の62.24%を占め、インドのクイックコマース市場における明確なスピードの基準を確立しています。11〜30分の時間帯は2031年までにCAGR 15.39%で最も速く成長しており、より幅広い品揃えと改善されたユニットエコノミクスを支える若干長い時間枠に対する顧客の受容を示しています。プラットフォームはアルゴリズムによるルーティングとノード密度を通じて意味のある効率化を達成し、全国平均の定時配達率を向上させました。Swiggy Instamartは2025年度中に平均配送時間を13分に短縮し、高スループットコリドーにおけるラストマイル実行の着実な改善を示しました。Blinkitは、在庫位置と配送準備が精密にマッピングされたゾーンで一致したときに何が可能かを示す、孤立した超高速配送事例を実証しました。

11〜30分の時間帯に対する成熟した選好は、より多くのカテゴリーをサポートし、より優れたラストマイル効率を実現するスピードと幅の実用的なバランスを示唆しています。このパターンは、便利さを保ちながら若干長い約束を許容できる電子アクセサリーや家庭用品などのカテゴリーとうまく統合されます。消費者保護規則はプラットフォームに正確な配送タイムラインの表示と強力な苦情処理メカニズムの提供を義務付けており、インドのクイックコマース市場においてサービスレベルコミットメントへの信頼を支えています。ネットワーク設計が進化するにつれ、事業者はコストとスループットを安定化するためにカテゴリー固有の期待に合わせてサービスウィンドウを調整し続けるでしょう。このアプローチは、高速で信頼性の高い配送というコアな期待を維持しながら、インドのクイックコマース産業の持続可能性を強化します。

都市階層別:主要都市が支配、第II層が加速

第I層主要都市は2025年に67.33%のシェアを保持しており、確立されたインフラ、強力なデジタル決済の普及、およびインドのクイックコマース市場における超高速配送を支える密度の高い集積地域を反映しています。第II層都市は2031年までにCAGR 16.37%で最も速い成長を記録しており、集積した都市ポケットでの富裕化、デジタル採用の成熟、およびダークストアネットワークの拡大に牽引されています。非主要都市は、上位100都市における総小売に占めるシェアに対して比較的小さい割合の総売上高を占めており、現在のユニットエコノミクスと配送密度の制約を反映しています。教育拠点や富裕層の小規模都市は、集積密度が適切な品揃えによるユニットレベルの損益分岐点を支える有望な例外を提供しています。インドのクイックコマース市場は引き続き選択的に都市カバレッジを拡大しており、拡大は新しい拠点の収益性を管理するために注文密度と店舗スループットの検証済みのしきい値に従っています。

事業者は2025年のインスタント配送において、より広い都市フットプリントを開示し、既存のメトロカバレッジの深化と並行して新たな第II層への参入を含めました。Swiggy Instamartは報告書やプレゼンテーションで100都市以上への展開を伝え、ネットワーク密度が許す限り拠点を追加しました。Flipkart Minutesは2025年中にカバレッジを拡大してサービスを拡充し、既存の物流資産と統合して特定の都市においてより速く新しい集積地域を開拓しました。物流計画とマルチモーダル接続に焦点を当てた政策イニシアチブは、インド全体でのラストマイルコマースのベースラインを継続的に改善しています。これらの改善は、上位6都市を超えて拡大するインドのクイックコマース市場のカバレッジとユニットエコノミクスの漸進的な向上を支えています。その結果、主要都市の密度を基盤としながら次の階層に持続可能なポケットを構築する、より広いフットプリントが実現しています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能です

地域分析

西インドは2025年に31.27%の地域シェアでリードしており、密度の高い都市コア、高所得、および確立された物流が高スループットのノードを支えるムンバイとプネーの強い貢献を反映しています。東インドは2031年までにCAGR 14.44%で最も速い成長を示しており、プラットフォームはデジタル採用と都市密度が高まっているコルカタや他の都市でのプレゼンスを拡大し続けています。北インドはデリーNCRに支えられており、洗練された物流コリドーと複数の高密度集積地域を持つ単一最大の貢献者であり続けています。南インドはベンガルール、ハイデラバード、チェンナイでの強い利用を維持しており、アプリベースのサービスの早期採用と高いデジタルリテラシーを反映しています。中央インドは沿岸地域に比べて普及が進んでいませんが、都市化の進展が物流改善と連携する場所での拡大の余地を示しています。

地域内の差異は、マイクロ集積地域内でのローカライズされた品揃えと精密な在庫計画を要求します。デリーとグルガオンのダークストアは、ラクナウやジャイプールのものと異なり、事業者はインドのクイックコマース市場において半数以上のSKUを近隣の需要シグナルに合わせて調整しています。西インドはアーメダバードやスーラートのような都市と国際的なムンバイ・プネーとの間で差別化されたカテゴリーミックスを必要とし、各ノードで品揃えの効率性を確保しています。東インドは季節性と天候関連の混乱がネットワーク設計に影響を与えますが、国家的なイニシアチブによる幅広いマーチャントのデジタル化でプラットフォームの勢いが改善しています。これらの要素は、インドのクイックコマース市場において地域的なニュアンスの重要性を強調しており、適正規模の品揃えがスピードを支えながら在庫の回転率を維持します。

政策的措置とコンプライアンスの枠組みが地域の運営基準を形成しています。ONDCの拡大、物流計画、およびデジタル公共インフラに関する政府の取り組みは、地域全体でのコマースの摩擦を緩和し、マーチャントの参加を改善し続けています。2025年7月に発出された食品安全指令は、ライセンス表示、倉庫衛生、トレーニング、および賞味期限基準に関する統一的な期待を設定し、全国的な信頼と製品品質を向上させています。プラットフォームはこれらの要件に準拠し、地域の執行強度に応じて標準作業手順を調整しています。これらの発展が相まって、インドのクイックコマース市場における一貫したサービスの約束を支えながら、都市固有の実情に対応しています。この基盤は、予測期間を通じて優先地域全体での安定した成長を支えています。

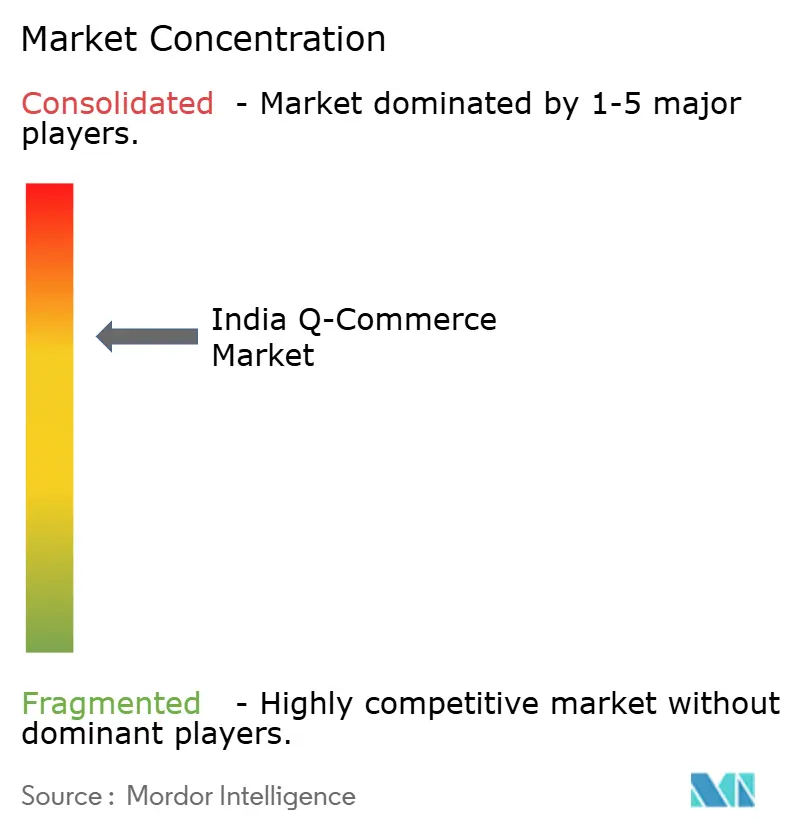

競合状況

競争の激しさは高く、2025年には3つのプラットフォームが統合市場の90%以上を占めています。Blinkitは親会社との統合とプライベートラベル計画を支援する在庫主導型の転換の後、約50%のシェアでリードしており、インドのクイックコマース市場においてマージン機会を強化しています。Swiggy Instamartは大規模なフードデリバリーユーザーベースを活用し、2026年度における強い前年比GOV成長を開示し、より速い拡大のためにダークストアとプロモーションに投資しています。Zetopはネットワークを拡大してカテゴリーを多様化し、2025年の新たな資金調達により2025年後半にかけての都市レベルの密度維持の取り組みを支援しました。上位3社はスピード、品揃え、およびユーザーエクスペリエンスへの投資を継続しており、インドのクイックコマース市場のコアな集積地域における強力な維持率を持続させています。

大手の既存プレーヤーは2025年にプレゼンスを強化し、競争圧力を広げました。Reliance Retailはクイックコマースのリーチを1,000都市以上・5,000郵便番号以上に拡大し、店舗のフットプリントをフルフィルメントノードとして活用してカバレッジと密度を拡大しました。Flipkart Minutesはサービスを拡大して既存の物流能力と統合し、主要カテゴリー全体の配送時間を短縮することで主要都市における活動を活発化させました。インスタント食料品やファッションのパイロットを含むバーティカル戦略を持つニッチプレーヤーは、上位3社のフルスタックのリーチに匹敵しないながら、カテゴリー特化型のオプションを創出しました。サブスケールの事業者が資金不足に直面し、主要都市のコリドーでリーダーにシェアを譲る2025年後半には、統合圧力が顕在化しました。これらの変化は、インドのクイックコマース市場における資本の深さ、都市レベルの密度、および運営規律の重要性を強調しています。

戦略的なレバーとして、プライベートラベル、広告による収益化、およびサービス品質を低下させることなくマージンミックスを向上させることのできるサブスクリプションプログラムが挙げられます。Blinkitのプライベートラベル拡大計画は在庫主導型への転換に続くものであり、主要都市のカテゴリーミックスを補完することができます。広告による収益化は大規模なプラットフォーム全体で牽引力を得ており、サービスの信頼性とイノベーションを資金調達するための継続的な収益レイヤーを提供できます。テクノロジーは引き続き決定的な差別化要因であり、事業者はルート最適化、人員計画、および郵便番号レベルの品揃えキュレーションにデータサイエンスを応用しています。規制監視は2025年に強化され、消費者当局は主要なプラットフォームからダークパターン排除に関するコンプライアンス宣言を確保し、インドのクイックコマース市場における公正なマーケットプレイス慣行を強化しました。これらの要素が相まって、継続的なイノベーションと持続可能なユニットエコノミクスへの明確な道筋を持つ集中した市場を形成しています。

インドのQコマース産業リーダー

Blinkit (Blink Commerce Private Limited)

Swiggy Limited

Zepto Marketplace Private Limited

bigbasket.com (Supermarket Grocery Supplies Pvt Ltd)

Dunzo Daily

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:クイックコマースプラットフォームのBlinkitは、インドの高速配送市場でのリードを固めるための積極的な取り組みの一環として、2027年3月までにネットワークを3,000のダークストアに拡大する計画を発表しました。同社は、10分配送の約束を支えるために、約1,816店舗からマイクロ倉庫のフットプリントを急速に拡大しています。

- 2025年9月:Amazonはインドのクイックコマース分野に「Amazon Now」のローンチで参入し、Blinkit、Zepto、およびSwiggy Instamartとの競争に向けて10〜15分での配送を提供しています。

- 2025年7月:NEWMEはグルグラムで90分配送サービスを導入し、現在はデリーNCR全域の18エリアに対応しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、インドのクイック・コマース市場を、アプリやウェブで購入する食料品、主食、スナック、OTCパーソナルケア、小規模な裁量商品と定義し、これらは暗黒店舗や提携店舗から選ばれ、60分以内に消費者に届けられる。Mordor Intelligence社によると、2025年の市場規模は34.9億米ドルで、2030年には43.5億米ドルに達すると予測されている。

対象外:レストランでの食事配達や、1時間を超える発送の約束は対象外とさせていただきます。

セグメンテーションの概要

- 製品カテゴリー別

- 食料品・主食

- 生鮮農産物・乳製品

- スナック・飲料

- パーソナルケア・OTC医薬品

- ホーム・清掃用品

- 電子機器・アクセサリー

- ペットケア

- 花・ギフト

- 配送時間の約束別

- 10分以内

- 11〜30分

- 31〜60分

- 都市階層別

- 第I層主要都市

- 第II層都市

- 第III層以下

- 地域別

- 北インド

- 南インド

- 西インド

- 東インド

- 中央インド

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、メトロ、ティアII、ティアIIIの各都市で、クイック・コマース・プラットフォームのリーダー、ダークストア・オペレーター、FMCGサプライヤー、都市部の買い物客と構造的な対話を行う。このようなインタビューによって、配達率、SKUの速度、サービスレベルのばらつきが検証され、短い消費者調査によって、30分以内の配達に対する支払い意欲が検証される。

デスクリサーチ

まず、インド準備銀行(デジタル決済量)、TRAI(ス マートフォン普及率)、DPIIT(FDI流入量)、インド小売業 協会(バスケット構成)など、信頼できる公的情報源から、マ クロの構成要素を収集する。D&B HooversとDow Jones Factivaは、チャネルミックスの軸となる企業レベ ルの売上明細を提供してくれる。

法定申告書、暗黒店舗ライセンス記録、税関出荷記録、主要ビジネス誌が、生産能力増強、フルフィルメント・コスト、平均販売価格についての見解を鮮明にしている。このリストは例示である。データ収集とセンス・チェックを支えているのは、このほかにも多くの公的資料や有料資料である。

マーケット・サイジングと予測

都市部の世帯数、毎月の買い物かごのサイズ、観察されたクイック・コマースの普及率を掛け合わせたトップダウンの需要プールによって、総支出を再構築する。次に、サンプリングされたダークストアの売上ロールアップと結果をクロスチェックする。主な変数には、ダークストアの密度、平均注文金額、配送料発生率、一人当たり可処分所得、デジタル決済の普及率などがある。

多変量回帰は、これらのドライバーを過去の成長率にリンクさせる。ボトムアップのギャップは、最終的なカーブが固定される前に、都市層のアナログによって埋められ、専門家のコンセンサスによって調整される。

データ検証と更新サイクル

各モデルは、RBIの取引データとFMCGの出荷報告書に対して、分散スクリーンを通して実行される。異常があれば、元の回答者にフォローアップの電話をかける。レポートは毎年更新され、重要な政策や資金調達のシフトによって需要が変化した場合には、サイクルの中間更新が発表される。

モルドール社のインド・クイックコマース市場規模・シェア分析ベースラインが信頼される理由

各社がスコープ、タイミング、モデリング・レバーを微調整しているため、公表されている見積もりはしばしば異なる。アナリストがデリバリーウィンドウを広げたり、レストランでの食事を含めたり、積極的なバスケットのインフレを予測したりすると、最も大きなギャップが生じる。モルドールの調査では、60分未満の必需品に焦点を絞り、食事控除後の商品総額を報告しているため、意思決定者はより明確な基準値を得ることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 34億9000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 36億米ドル(2024年) | グローバル・コンサルタンシーA | レストランでの食事とホリデープロモのGMVを含む |

| 35億2,000万米ドル(2025年) | 業界調査会社B | 現場チェックなしで固定GMV対売上高比率を適用する |

| 30億5000万米ドル(2024年) | 業界誌C | 食料品のみを対象とし、非食品カテゴリーを除く |

この比較から、私たちの規律あるスコープ、透明性のある変数、そして年1回の更新サイクルが、バランスの取れた再現可能なベースラインを生み出し、エグゼクティブが明確なドライバーまで遡って、自信を持ってプランニングに活用できることがわかる。

レポートで回答される主要な質問

インドのクイックコマース市場の現在の規模と成長見通しは?

インドのクイックコマース市場規模は2026年に36億5,000万米ドルであり、2031年までにCAGR 12.74%で66億4,000万米ドルに到達する見込みです。

インドのクイック配送分野でどの製品カテゴリーが利用をリードしていますか?

食料品・主食が2025年に61.33%のシェアでリードしており、電子機器・アクセサリーが2031年までの最速成長カテゴリーです。

インドの消費者がクイックコマースにおいて最も好む配送の約束はどれですか?

10分以内が2025年の注文の62.24%を占め、11〜30分はプラットフォームがスピードとより広い品揃えのバランスを取るにつれて最速で成長しています。

どの都市階層がインドのインスタント配送に最も貢献していますか?

第I層主要都市が2025年に67.33%のシェアを保持し、密度ポケットと物流が改善するにつれて第II層都市が最高の成長を示しています。

インドのクイックコマースでリードし、最速で成長している地域はどこですか?

西インドが2025年に31.27%のシェアでリードし、東インドが2031年までにCAGR 14.44%で最速の成長を示しています。

最終更新日: