希少疾患治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 271.07 十億米ドル |

| 市場規模 (2031) | 472.89 十億米ドル |

| 成長率 (2026 - 2031) | 11.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる希少疾患治療市場分析

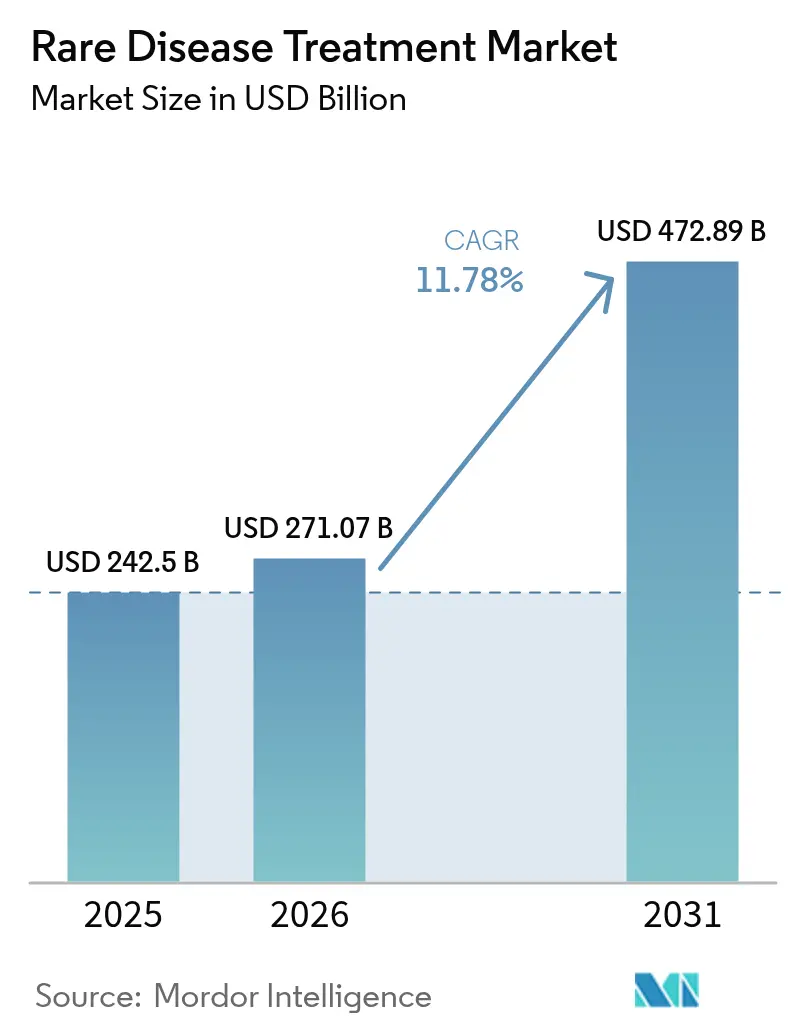

希少疾患治療市場規模は、2025年の2,425億米ドルから2026年には2,710億7,000万米ドルへと成長し、2026年〜2031年にかけて11.8%の年平均成長率(CAGR)で2031年には4,728億9,000万米ドルに達すると予測されています。

持続的な世界規模の奨励策、遺伝子治療の急速な成熟、および高付加価値の革新的療法に対する支払者の受容が、患者層が依然として小規模であるにもかかわらずこの成長を支えています。多国籍製薬グループと専門的なイノベーターとの合併が競争上のポジショニングを強化する一方、分散型製造のパイロット事業がウイルスベクターの供給制約の緩和を開始しています。アジア太平洋地域における希少疾患リストの拡充と迅速な審査経路が北米の優位性を補完し、地理的なリーチを拡大しています。神経系遺伝子治療の承認・上市は治癒的な治療様式へのシフトを浮き彫りにし、経口バイオ医薬品デリバリー技術は慢性希少(オーファン)適応症における利便性を拡大しています。規制当局の信頼と技術的進歩の相乗効果が、長期的な市場の勢いを確固たるものにしています。

主なレポートの要点

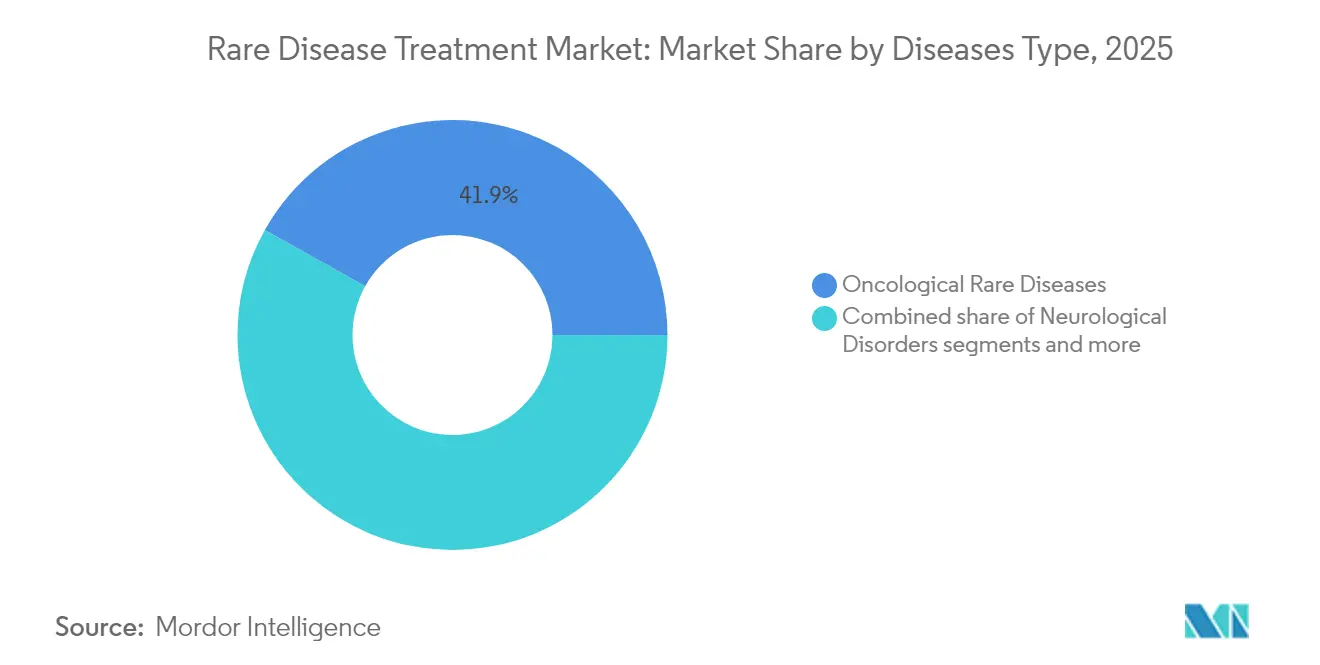

- 疾患タイプ別では、腫瘍性希少疾患が2025年の希少疾患治療市場シェアの41.89%を占め、神経疾患は2031年にかけて12.62%の年平均成長率(CAGR)で拡大する見込みです。

- 療法タイプ別では、バイオ医薬品およびモノクローナル抗体が2025年の希少疾患治療市場規模の50.74%を占めました。一方、遺伝子・細胞療法は2025年から2031年にかけて12.88%の年平均成長率(CAGR)で進展すると予測されています。

- 投与経路別では、非経口製品が2025年の売上高の60.63%を占め、経口製剤は2026年から2031年の間に13.05%の年平均成長率(CAGR)で成長する見込みです。

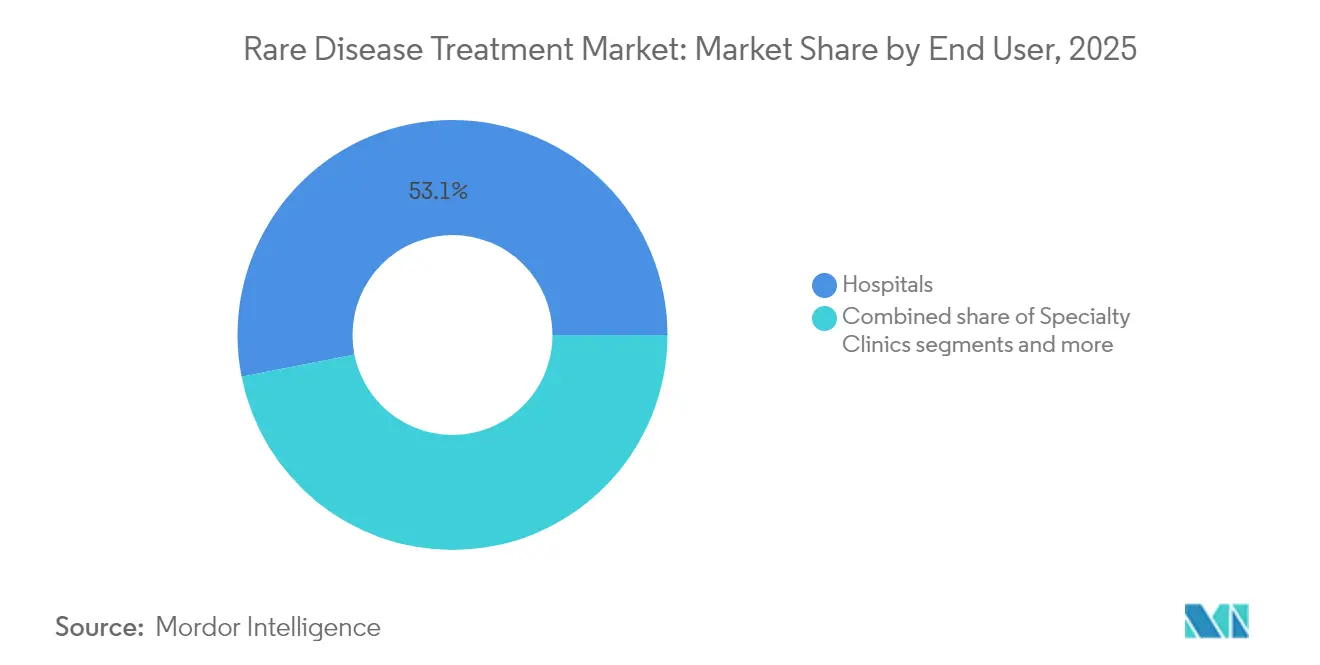

- エンドユーザー別では、病院が2025年の希少疾患治療市場規模の53.11%を占め、在宅ケア環境が予測期間において最速の13.12%の年平均成長率(CAGR)を記録しました。

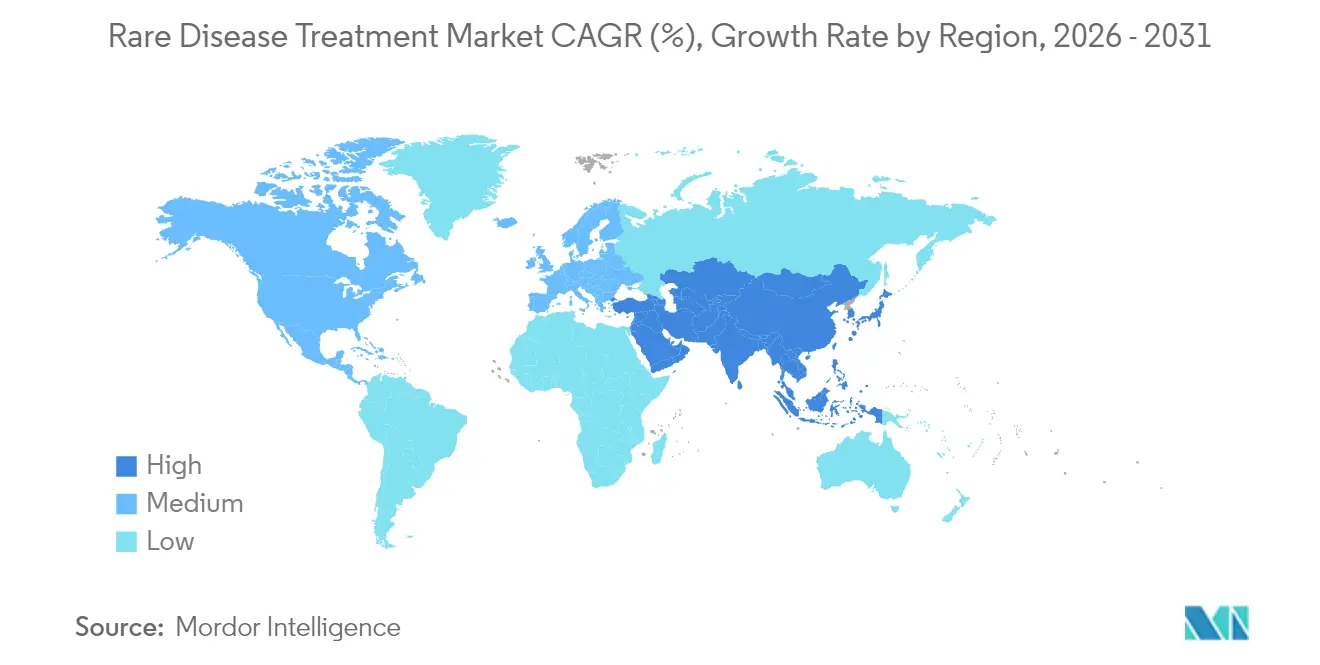

- 地域別では、北米が2025年の希少疾患治療市場シェアの41.86%を占め、アジア太平洋地域は2031年に向けて13.29%の年平均成長率(CAGR)が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル希少疾患治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の奨励策とグローバルなオーファンドラッグの独占権 | +2.8% | 北米とEUに最も強い影響を持つグローバルな規模 | 長期(4年以上) |

| FDA/EMAのオーファンドラッグ承認パイプラインの拡大 | +2.1% | 北米とEUが中心、アジア太平洋地域への波及効果あり | 中期(2〜4年) |

| プレミアム価格設定と有利な償還枠組み | +1.9% | 北米とEU、アジア太平洋地域で新興 | 中期(2〜4年) |

| 遺伝子・細胞療法における急速な進歩 | +2.4% | 北米、EU、日本での早期利益を含むグローバルな規模 | 長期(4年以上) |

| 個別化遺伝子治療のための分散型製造 | +0.8% | 北米とEU、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 超希少コホートを対象にしたAI対応バーチャル試験 | +1.2% | 北米とEUでの早期導入を含むグローバルな規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の奨励策とグローバルなオーファンドラッグの独占権

延長された独占権と税額控除が、希少疾患治療市場においてイノベーションを引き続き支援しています。米国では7年間の独占権と25%の臨床試験税額控除により純リスクが低減され、欧州連合では小児対応への準拠により最長12年に延長可能な10年間の保護が付与されます。概算1億5,000万米ドル相当の優先審査バウチャー(Priority Review Voucher)は、レット症候群に対するDAYBUEの承認後の売却事例が示すとおり、さらなる利益獲得の可能性を加えています。こうした奨励策が、基礎科学の突破口を商業的に実行可能な治療法へと転換する助けとなっています。

FDA/EMAの希少疾患承認パイプラインの拡大

規制当局は迅速審査メカニズムを積極的に導入しています。FDAは2024年に、芳香族L-アミノ酸脱炭酸酵素(AADC)欠乏症を対象とするKebilidiを含む複数の遺伝子治療を承認しました。EMAは2023年に17件のオーファン指定を付与し、候補品の安定した流入を実証しました。FDA STARTパイロットおよびEMA PRIMEスキームとともに、これらの枠組みは審査の不確実性を低減し、上市を加速させ、市場拡大を促進しています。

プレミアム価格設定と有利な償還枠組み

年間療法費用はしばしば50万米ドルを超えますが、支払者は永続的な臨床的便益を実証する高付加価値の医薬品を承認しています。異染性白質ジストロフィーを対象とするLenmeldyは、数百万米ドルという価格設定においても償還を獲得しました。米国の細胞・遺伝子治療アクセスモデル(Cell and Gene Therapy Access Model)は、予算圧力と患者アクセスを両立させる分割払いおよびアウトカムベースの契約を推進しています。

遺伝子・細胞療法における急速な進歩

現在までに7つのAAV遺伝子治療が承認を得ており、ベクタープラットフォームの有効性が確認され、700以上の活発な開発プログラムへの投資が促進されています。CRISPRベースのin vivo編集は超希少変異に対する有望性を提示しており、2024年にFDAが審査した単一患者プロトコルによってその可能性が示されています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のRCTのための限られた患者プール | -1.4% | グローバル規模、超希少疾患においてより深刻 | 中期(2〜4年) |

| 6桁の価格タグに対する支払者からの高まる反発 | -2.1% | 北米とEU、アジア太平洋地域で新興 | 短期(2年以下) |

| ウイルスベクター製造のボトルネック | -1.7% | グローバル規模、北米とEUで最も深刻 | 中期(2〜4年) |

| 遺伝子治療後の長期安全性リスク | -0.9% | グローバル規模、北米とEUにおける規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のRCTのための限られた患者プール

超希少疾患は世界中で数百人の患者しか含まない場合があり、標準的な無作為化試験の実施を非常に困難にしています。適応的・バスケットデザインが有効である一方、希少疾患研究の50%以上が依然として登録不足を理由に結果を公表できずにいます。

6桁の価格タグに対する支払者からの高まる反発

インフレ抑制法(Inflation Reduction Act)などの米国立法は、独占権が低下した後の追加適応症を企業が求める可能性を低下させており、将来の価格交渉に対する懸念を反映しています。最新データによると、メディケア(Medicare)パートDの専門薬品支出(多くのオーファンドラッグを含む)は、2024年初頭から2025年初頭にかけて43%増加し、低所得ではない受益者の1人あたり月額コストは約1,200米ドルから1,700米ドルへと上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:腫瘍性希少疾患がリードし、神経疾患が加速

腫瘍性希少疾患は2025年の希少疾患治療市場シェアの41.89%を占め、希少疾患治療市場全体における収益優位性を裏付けています。このリーダーシップは、標的バイオ医薬品と免疫療法、特に血液悪性腫瘍から恩恵を受けるニッチながんの治療薬に関連する高い臨床的未充足ニーズとプレミアム価格設定を反映しています。腫瘍適応症における希少疾患治療市場規模は、追加の精密医薬品が承認を取得し、対象となるサブコホートを拡大するにつれて、中一桁台の成長を維持すると予測されています。一方、神経疾患は血液脳関門を透過し、潜在的に治癒的な便益をもたらすLenmeldyやKebilidiなどの遺伝子治療によって推進され、2031年にかけて12.62%の年平均成長率(CAGR)で成長すると予測されています。神経変性適応症の審査期間を短縮する規制パイロット事業がさらなる勢いを加えています。

この2つの柱の外での成長は着実かつ意味のあるものです。代謝疾患は、生涯の治療選択肢を広げる酵素補充療法と新興の遺伝子編集療法に引き続き依存しています。一方、免疫疾患はモノクローナル抗体および操作されたT細胞プラットフォームの進歩を取り込んでいます。感染症の応用は金額では小さいながらも、オーファンインセンティブが限られた量をオフセットする抗菌薬耐性ニッチへの関心を集めています。パイプライン分析によると、現在フェーズIIIの資産の約18%が神経疾患を標的としており、高成長カテゴリーに向けた継続的な資本再配分を示しています。全体的に、疾患タイプの多様化は製造業者のポートフォリオリスクを低減し、希少疾患治療市場が均衡のとれた長期的な拡大を達成するのに寄与しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

療法タイプ別:バイオ医薬品が規模を維持し、遺伝子・細胞療法が勢いを牽引

バイオ医薬品およびモノクローナル抗体は2025年の売上高の50.74%を占め、実証された有効性と慢性注入モデルに対する支払者の習熟性により、希少疾患治療市場規模の中核としての地位を維持しています。それでも、遺伝子・細胞療法はすべての治療様式を上回る12.88%の年平均成長率(CAGR)で急成長しており、これは十分に特性が解明された変異と超希少変異の両方を標的とする700以上の活発な臨床プログラムからなるパイプラインによって推進されています。神経系および血液系カテゴリーにわたる最近の承認が、アデノ随伴ウイルス(AAV)ベクターの有効性を実証し、組織向性が向上した次世代カプシドへの投資を促進しています。

治療様式間の競争的な相互作用が拡大しています。低分子薬は代謝経路とアロステリック酵素調節においてニッチな関連性を維持しており、利便性と低い製造複雑性を提供しています。RNAベース介入、特にsiRNA製剤は、幅広いカバレッジにもかかわらず、年間治療費が第一世代の選択肢であるパチシラン(ONPATTRO)の375,000米ドルから、より新しく高度に特化したsiRNA療法では160万米ドル以上に及ぶため、引き続き普及上の課題に直面しています。四半期ごとに投与されるブトリシラン(Amvuttra)は、投与負担と関連する医療利用を軽減し、臨床的便益を損なうことなくパチシランに対してコスト効率面での潜在的な優位性を提供しています。 酵素補充療法はリソソーム蓄積症において引き続き中心的な役割を果たしていますが、長期的な切り替え研究は単回投与遺伝子移入への段階的なシフトを示唆しています。これらのダイナミクスが総合的に治療ミックスを変革し、希少疾患治療市場における既存のバイオ医薬品フランチャイズへのイノベーション圧力を高めています。

投与経路別:非経口の優位性が経口および皮下投与の台頭に直面

非経口デリバリーは2025年の売上高の60.63%を維持しており、バイオ医薬品、遺伝子治療、および高分子量酵素のバイオアベイラビリティ要件を反映しています。病院ベースの点滴投与が遺伝子治療の開始を支配する一方、皮下投与形態は慢性抗体療法において人気を高めています。それでも、経口製剤はSNACなどの透過増強剤によってペプチドや小タンパク質が胃腸管通過に耐えることを可能にすることで推進され、2031年に向けて13.05%の年平均成長率(CAGR)で拡大すると予測されています。これらのイノベーションは、長期治療コースにおける正確な服薬遵守と生活の質向上のメリットを提供しています。

技術革新はデリバリーオプションをさらに拡大しています。定常した薬物動態プロファイルを必要とする超希少代謝疾患に対して、経粘膜経路と植込み型デポ製剤が積極的に研究されています。市販後の好み調査では、免疫学および血液学の患者の82%が、有効性と安全性が同等であれば病院での点滴から在宅皮下投与へ切り替えたいと回答しています。デバイス設計の改善と安定性データの成熟が進むにつれて、非経口の独占性は緩和し、希少疾患治療市場全体での普及を強化する、より患者中心の治療法が可能になると見込まれています。

エンドユーザー別:病院のリーダーシップが分散型ケアへと移行

病院は2025年の希少疾患治療市場売上高の53.11%を創出しており、複雑な遺伝子治療の点滴投与と初回投与モニタリングには専門的なインフラが必要であることを反映しています。しかし、在宅ケア環境は13.12%の年平均成長率(CAGR)での成長が予測されており、これは分散型点滴看護とデジタル服薬遵守監視を促進する支払者の取り組みによって支えられています。リソソーム蓄積症に対する酵素補充療法のコスト研究では、病院内と在宅デリバリーの間にコスト上の同等性が示されており、集中型の経済的論拠が弱まっています。

専門クリニックおよびアカデミックセンターは、特に初の治療様式において、診断、適格性確認、および有害事象の裁定において重要な役割を維持しています。テレヘルスによるフォローアップと遠隔検体採取が長期的な管理をさらに簡便化し、より広範なポストパンデミックのトレンドと一致しています。サプライチェーンプロバイダーは、皮下製剤への需要増加を支援するためのターンキー在宅点滴能力を開発しています。こうしたサービスエコシステムが拡大するにつれ、患者の自律性が高まり、病院は高度な遺伝子治療の投与へとシフトし、希少疾患治療市場内の利用パターンを総合的に再形成しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年の希少疾患治療市場シェアの41.86%を占め、FDAのファストトラック経路、幅広い民間保険カバレッジ、および強力なアカデミック研究ネットワークの組み合わせを反映しています。オーファン製品の平均上市期間は他のいかなる地域よりも2〜3年短く、米国に永続的なファーストムーバー優位性を与えています。カナダは優先審査プログラムを通じてこの勢いを反映していますが、州レベルの予算上限により均一なアクセスが6〜9ヶ月遅延しています。 欧州はそれに続き、EMAは2023年に17件の新たなオーファン指定を付与しており、重複した国内申請を削減する堅固な集中審査プロセスを裏付けています。しかし、償還ルールが区区であるため、中・東欧諸国では承認された治療薬の半分未満しかカバーされず、二層のアクセス環境が生まれています。

アジア太平洋地域は2031年にかけて最速の13.29%の年平均成長率(CAGR)が見込まれており、主に中国の規制改革によって牽引されており、同国は国家希少疾患リストを121疾患から207疾患へと拡大しました。NMPA CAREスキームは、適格薬の審査サイクルを130営業日に短縮しますが、FDAが承認したオーファン療法のうち中国の承認を後に取得するものは38%に留まり、現地化の障壁が続いていることを示しています。日本は超希少神経筋疾患においてリーダーシップを維持しており、GNEミオパチーに対するアセノイラミン酸(aceneuramic acid)の2024年承認は標的補助プログラムの価値を示しています。韓国とシンガポールは税額控除と臨床試験インフラ助成金を展開し、多国籍研究を誘致していますが、国内人口の小ささが依然として収益の上昇余地を制限しています。総合的に、診断能力の向上、新生児スクリーニングの拡充、および家計所得の増大が、希少疾患治療市場規模へのアジア太平洋地域の長期的な貢献を支えています。 ラテンアメリカ、中東、アフリカは、現在の一桁台の普及率を持つ未成熟ながら戦略的なフロンティアを代表しています。ブラジルの保健監視局(Agência Nacional de Vigilância Sanitária:ANVISA)は優先オーファンドラッグに対して最長8年間の独占権を付与しますが、償還はケースバイケースであり、不予測な普及をもたらしています。 サウジアラビアは2024年に希少疾患レジストリを設立し、現地の薬剤経済ガイドラインが成熟した後の将来の市場参入への道を開いています。多国間機関はアフォーダビリティの障壁を緩和するための共同調達モデルをパイロット実施していますが、通貨変動とサプライチェーンのギャップが依然として成長を抑制しています。

競争環境

希少疾患治療市場には、Pfizer、AstraZeneca、Novartis、Bristol-Myers Squibb、Bayer AGなどの著名なプレーヤーがおり、イノベーションと開発をリードしています。これらの企業は、先進的な研究能力と広範な臨床試験ネットワークを活用し、希少遺伝疾患の治療における画期的な療法とバイオ医薬品にますます注力しています。研究機関や小規模なバイオテク企業との戦略的なコラボレーションが、医薬品開発のタイムラインを加速し治療ポートフォリオを拡大するために一般化しています。企業はまた、専門的な流通ネットワークを通じて患者アクセスを向上させるために取り組みながら、遺伝子治療プラットフォームと精密医療アプローチに多額の投資を行っています。業界は患者中心の開発戦略への顕著なシフトを経験しており、企業は専任の希少疾患ユニットを設立し、罹患患者に向けた包括的な支援プログラムを実施しています。特に、オーファンドラッグ企業がこの変革において重要な役割を担っており、未充足の医療ニーズに応えるオーファン医薬品の開発を推進しています。

希少疾患治療業界リーダー

Amgen Inc.

Biomarin Pharmaceuticals

Bayer AG

Bristol-Myers Squibb Company

AstraZeneca(Alexion Pharmaceuticals Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sanofiは希少免疫学パイプラインを拡大するため、91億米ドルでBlueprint Medicinesを買収する意向を発表

- 2025年2月:Genentechは脊髄性筋萎縮症に対する初のタブレット製剤であるEvrysdiタブレットのFDA承認を取得し、在宅投与の選択肢を拡大

グローバル希少疾患治療市場レポートの対象範囲

本レポートの対象範囲において、希少疾患とは一般集団と比較してごく少数の人々にのみ影響を与える疾患です。希少疾患はある地域では希少でも別の地域では一般的である場合があるなど、地域特有の性質を持っています。希少疾患は慢性または治癒不能の場合がありますが、多くの短期的な医学的状態も希少疾患に含まれます。

希少疾患治療市場は、薬剤タイプ(バイオ医薬品と非バイオ医薬品)、治療領域(遺伝疾患、神経疾患、腫瘍学、感染症、心血管疾患、その他の治療領域)、投与形態(経口、注射、その他の投与形態)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートはまた、グローバルな主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントについて金額(百万米ドル)で提供されます。

| 腫瘍性希少疾患 |

| 神経疾患 |

| 代謝疾患 |

| 血液疾患 |

| 免疫疾患 |

| 感染症 |

| その他 |

| 低分子薬 |

| バイオ医薬品・モノクローナル抗体 |

| 遺伝子・細胞療法 |

| RNAベース療法 |

| 酵素補充療法 |

| その他 |

| 経口 |

| 非経口 |

| その他 |

| 病院 |

| 専門クリニック |

| 在宅ケア環境 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 疾患タイプ別 | 腫瘍性希少疾患 | |

| 神経疾患 | ||

| 代謝疾患 | ||

| 血液疾患 | ||

| 免疫疾患 | ||

| 感染症 | ||

| その他 | ||

| 療法タイプ別 | 低分子薬 | |

| バイオ医薬品・モノクローナル抗体 | ||

| 遺伝子・細胞療法 | ||

| RNAベース療法 | ||

| 酵素補充療法 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア環境 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答する主な質問

現在の希少疾患治療市場規模はどのくらいですか?

希少疾患治療市場規模は2026年に2,710億7,000万米ドルであり、2031年までに4,728億9,000万米ドルに達すると予測されています。

希少疾患治療市場内で最も急速に成長している治療領域はどこですか?

神経疾患は画期的な遺伝子治療によって推進され、2031年にかけて12.62%の年平均成長率(CAGR)での成長が予測されています。

希少疾患の治療薬がプレミアム価格を維持できる理由は何ですか?

限られた患者プールと多大な開発費用に加え、独占権インセンティブと実証された臨床的影響が、年間50万米ドルを超える場合が多い価格を支持しています。

どの地域が最も急速に成長すると予測されていますか?

アジア太平洋地域は、規制改革と希少疾患レジストリの拡充により、2031年に向けて13.29%の年平均成長率(CAGR)での拡大が予測されています。

最終更新日: