非ホジキンリンパ腫治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

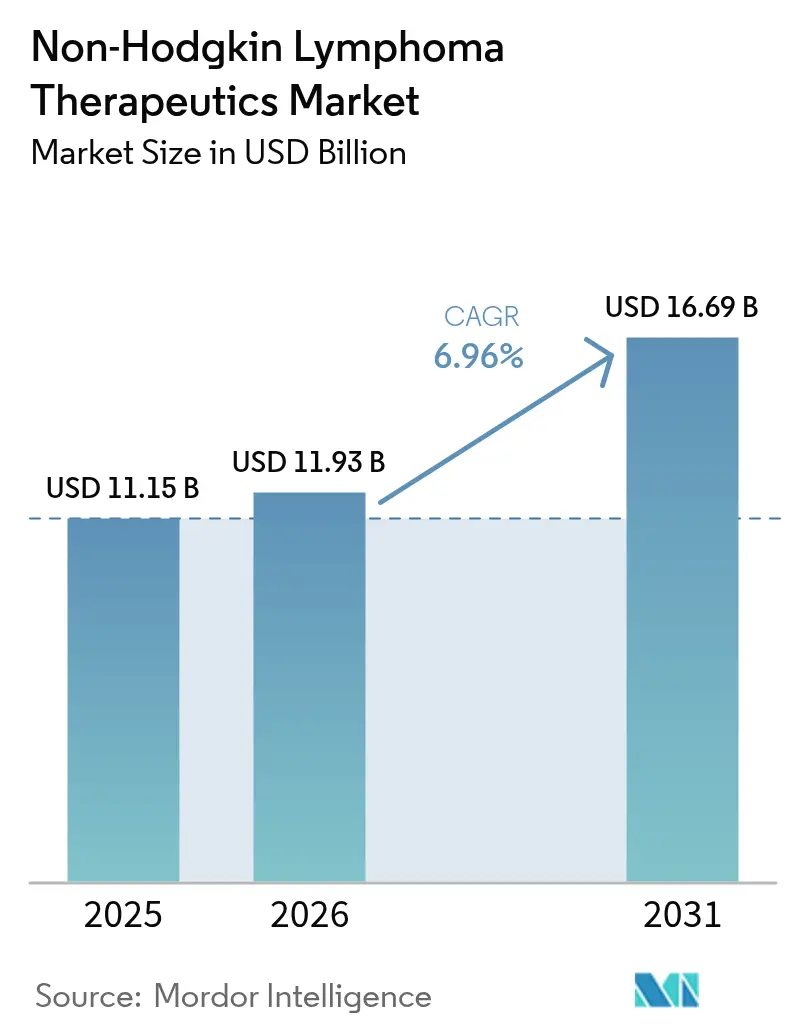

| 市場規模 (2026) | 11.93 十億米ドル |

| 市場規模 (2031) | 16.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非ホジキンリンパ腫治療薬市場分析

非ホジキンリンパ腫治療薬市場規模は2025年に111億5,000万米ドルと評価され、2026年の119億3,000万米ドルから2031年には166億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は6.96%です。この成長は、単剤化学療法から精密免疫療法、特にキメラ抗原受容体T細胞(CAR-T)製品および重度に前治療を受けた患者において持続的な寛解をもたらす二重特異性抗体への決定的な転換を反映しています。北米は、堅固な迅速承認プログラム、早期償還の採用、および認定細胞療法センターの成熟したネットワークを背景に主導的地位を維持しています。一方、アジア太平洋地域は、国内製造業者が自動化された細胞処理ラインを拡大し、各国政府が腫瘍学の保険適用を拡大する中で、最も急速な普及を記録しています。治療ラインのダイナミクスは未充足ニーズを浮き彫りにしています。一次治療レジメンが引き続き優位を保つ一方で、三次治療および難治性患者群は、医師が従来の選択肢を使い果たすにつれて、増分収益の大部分を促進しています。大手製薬企業が閉鎖型モジュラーCAR-T製造プラットフォームに投資し、静脈採取から静脈投与までの期間を短縮することで、無増悪生存率のアウトカムを直接的に改善しているため、競争の激しさは高まっています。米国とEUの規制当局間の規制調和が引き続きドシエ要件を合理化し、次世代構築物のグローバルな上市を加速しています。

主要レポートのポイント

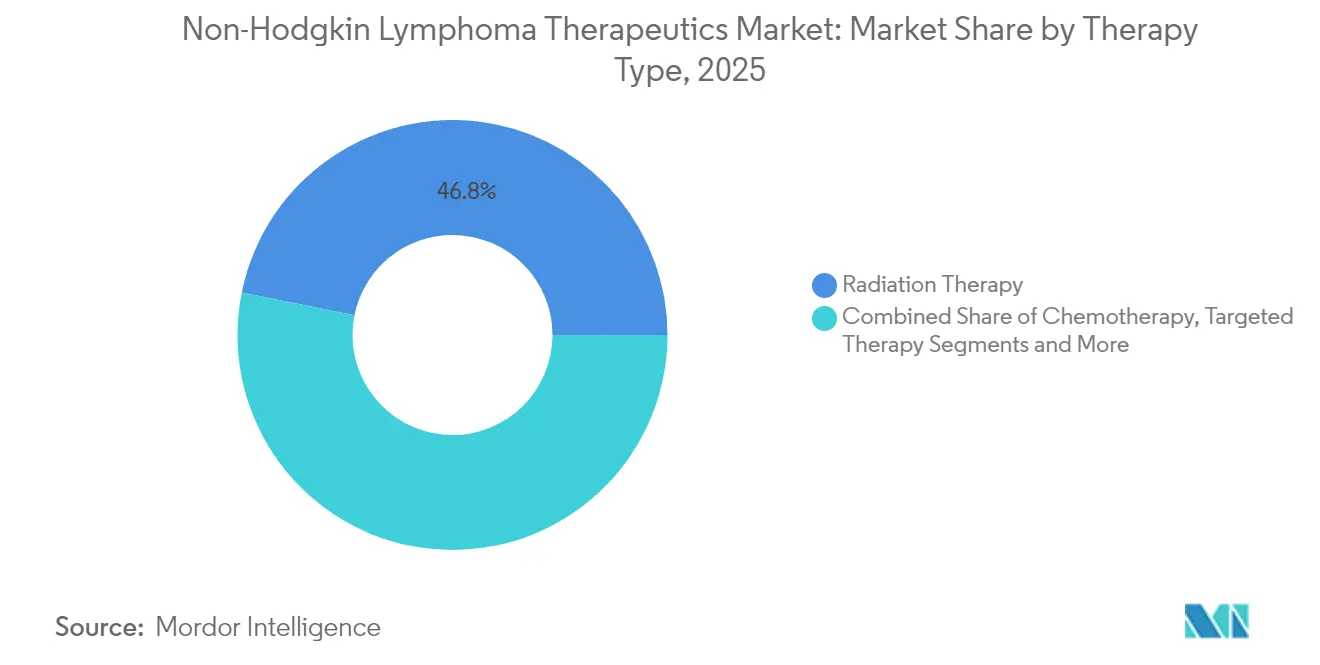

- 治療タイプ別では、放射線療法が2025年に46.83%の収益シェアで首位を占め、化学療法は2031年まで年平均成長率8.28%で拡大すると予測されています。

- 細胞タイプ別では、B細胞リンパ腫が2025年の非ホジキンリンパ腫治療薬市場シェアの72.05%を占め、T細胞リンパ腫は2031年まで最速の年平均成長率7.93%を記録しています。

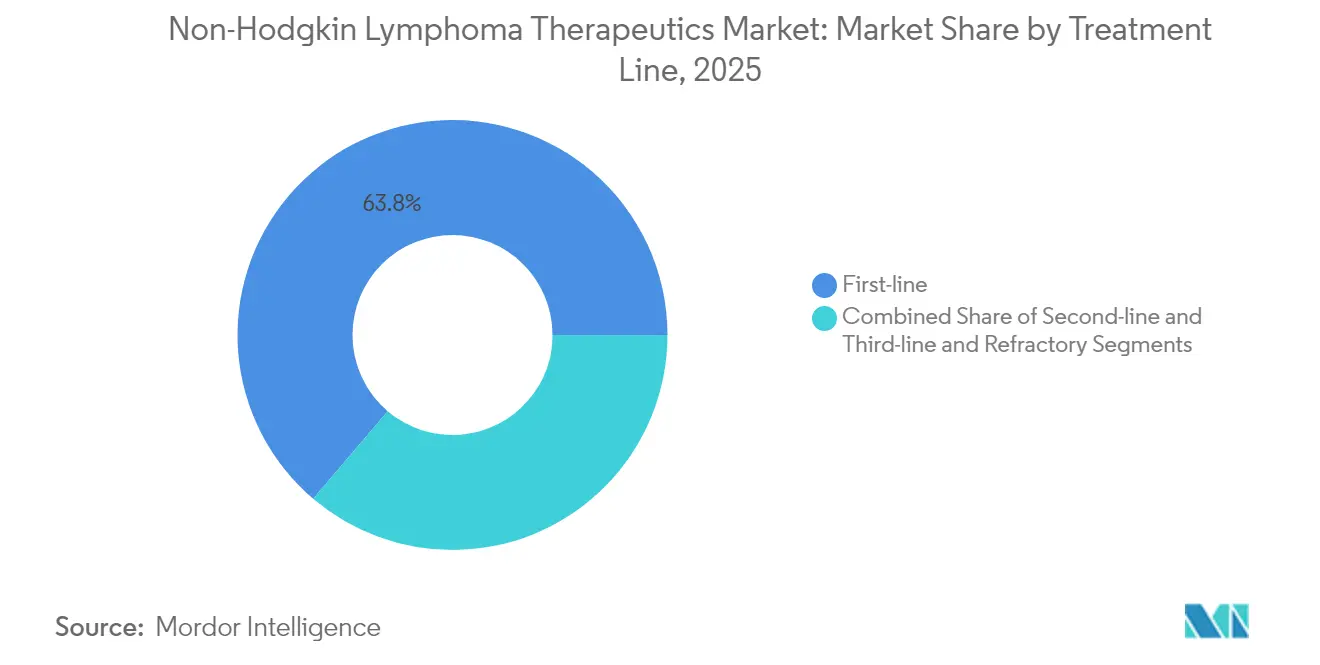

- 治療ライン別では、一次治療レジメンが2025年の非ホジキンリンパ腫治療薬市場規模の63.78%のシェアを占めましたが、三次治療・難治性の場面は2031年まで年平均成長率7.62%で前進しています。

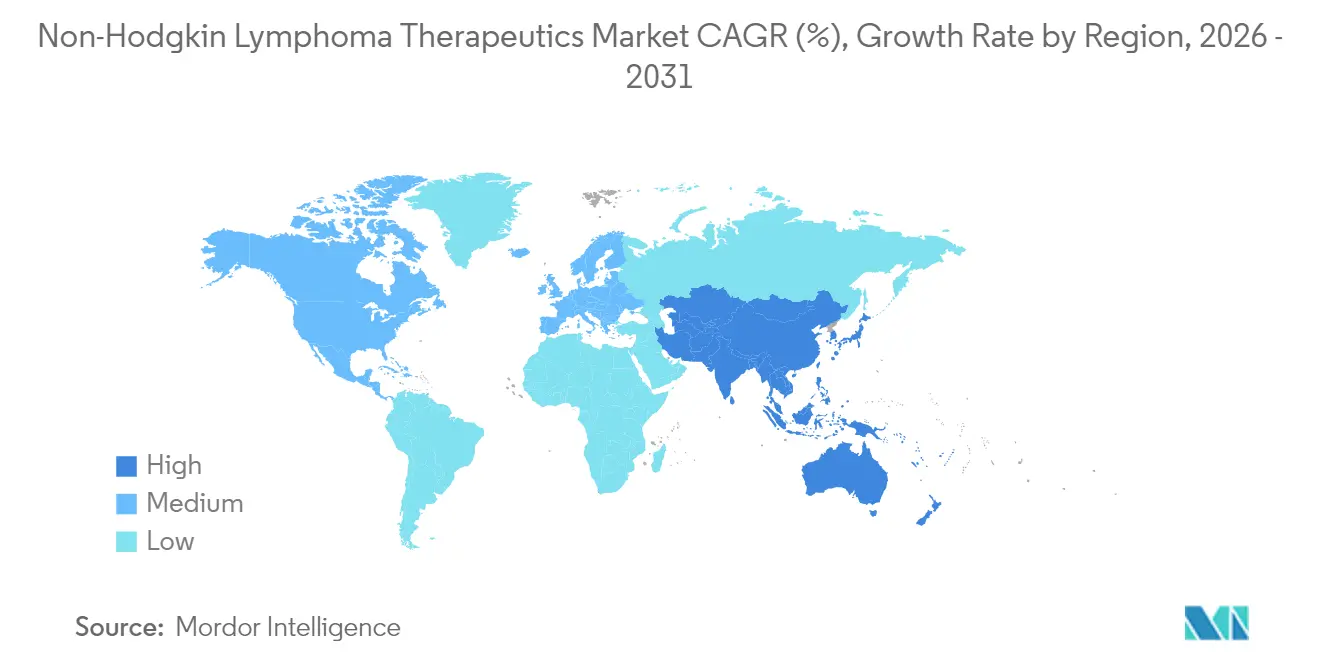

- 地域別では、北米が2025年の収益の45.12%を占め、アジア太平洋地域は同期間において年平均成長率8.63%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル非ホジキンリンパ腫治療薬市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地域関連性 | 影響タイムライン |

|---|---|---|---|

| 非ホジキンリンパ腫(NHL)の疾患負担の増大 | +1.2% | 北米と欧州で最も高い発症率を示すグローバル規模 | 長期(4年以上) |

| 革新的な医薬品および新技術に対する需要 | +1.8% | 北米・EUが先行、アジア太平洋が新興 | 中期(2年~4年) |

| 有利な規制承認・迅速審査経路 | +1.5% | FDA・欧州医薬品庁の調和努力を伴うグローバル規模 | 短期(2年以下) |

| 償還を促進するリアルワールドエビデンスデータセットの拡充 | +0.9% | 主として北米・EU、アジア太平洋へ拡大中 | 中期(2年~4年) |

| 早期ライン採用を促進する精密診断バイオマーカー | +1.1% | 先進市場が実施を主導するグローバル規模 | 中期(2年~4年) |

| 個別化医療への移行 | +1.3% | 北米・EUが中核、アジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非ホジキンリンパ腫の疾患負担の増大が市場拡大を牽引

米国における미漫性大細胞型B細胞リンパ腫の年間診断件数は現在18,000件を超え、人口の高齢化と検出能力の向上に伴い増加し続けています。[1]出典J. Westin & L.H. Sehn, "Axicabtagene Ciloleucel versus Tisagenlecleucel," sciencedirect.com 標準的なR-CHOPの後に40%の患者が持続的寛解を達成できないため、再発は依然として頻繁に発生しています。その後の各治療ラインにより治療失敗リスクが高まり、5回目の試みまでに80%に達します。発症率の拡大は入院件数、輸液センターの需要、および全体的な医薬品支出を増加させ、非ホジキンリンパ腫治療薬市場の収益を直接押し上げます。疫学的な勢いは、診断画像および免疫組織化学検査能力が拡大している中所得経済圏において特に強まっています。症例数の増加により、革新的な薬剤の登録を加速させる大規模な治験準備済み患者プールが生成されます。

革新的な医薬品技術が治療パラダイムを変革

アキシカブタゲン・シロルユーセルなどのCAR-T構築物は、統合設定において1年無増悪生存率89%を達成しており、歴史的なベンチマークを大幅に上回っています。エプコリタマブなどの皮下投与型二重特異性抗体は、三次治療の大細胞型B細胞リンパ腫において38.9%の完全奏効率を達成しており、化学免疫療法の9.4%と比較して優位性を示しています。自動化攪拌槽型バイオリアクターは現在、7日以内に5×10^6細胞/mlを超える細胞密度に達し、製造時間と汚染リスクを削減しています。人工知能ツールはゲノム、バイオマーカー、およびアウトカムデータを統合して治療順序を導き、奏効の持続性を高め過剰治療を軽減します。これらの進歩は臨床的価値提案を強化し、プレミアム定価の償還に対する支払者の意欲を強化します。

規制上の迅速審査経路が市場参入を加速

米国食品医薬品局はオドロネキスタマブ、エプコリタマブ、およびBGB-16673にブレークスルーセラピーまたはRMAT指定を付与し、平均審査期間を6.7ヶ月に短縮するとともに、無作為化試験が実施不可能な場合に単群ピボタルデータを認めています。FDA と欧州医薬品庁の間の並行科学的助言とローリング提出により予測可能性が生まれますが、EUの医療技術評価の要求が依然として償還決定を長期化させています。ファストトラック指定は、非ホジキンリンパ腫治療薬市場のパイプラインを拡充し、早期段階のモダリティに向けたベンチャーキャピタルを促進します。迅速承認はまた、市販後確認試験に資金を供給するより早期の収益取得を可能にします。

リアルワールドエビデンスの拡充が償還決定を強化

統合医療システムの分析によると、CAR-T療法は投与後24ヶ月を通じて逐次化学療法と比較して累積入院日数を33%削減します。支払者は、事前に定めた生存閾値を達成できない場合にコストを払い戻すマイルストーンベースの契約を使用してアウトカムと支払いを結び付けることが増加しており、予算インパクトに関する懸念を軽減しています。市中診療データセットは、試験から除外されることが多い高齢および併存疾患を有する患者まで証拠基盤を広げ、一般化可能性を確認して臨床医の信頼を強化します。リアルワールドエビデンスのより広い普及は、臨床的成功をより広い商業的採用に転換し、非ホジキンリンパ腫治療薬市場への浸透を増幅させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地域関連性 | 影響タイムライン |

|---|---|---|---|

| 新規NHL治療薬の高コスト | -0.8% | 新興市場に特に影響を与えるグローバル規模 | 長期(4年以上) |

| 副作用・安全性の懸念(例:サイトカイン放出症候群、神経毒性) | -0.6% | 各地域で許容度が異なるグローバル規模 | 中期(2年~4年) |

| 自家細胞療法製造のボトルネック | -1.1% | サプライチェーンが北米・EUに集中するグローバル規模 | 短期(2年以下) |

| 治療に関する厳格な規制・ガイドライン | -0.4% | EMAがFDAより厳格な要件を示すグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療コストが市場浸透を制限

米国における単回投与CAR-T製品の取得価格の中央値は40万米ドルを超え、支持療法コストにより多くのセンターでのエピソード総支出は50万米ドルを上回ります。[2]出典Z. Chenら、「免疫治療薬の費用対効果」、tandfonline.com 予算インパクトモデルでは、適格なすべての三次治療患者を治療することで、国の腫瘍医薬品支出が年間3〜4%増加し、公的・民間の支払者に圧力をかけることが示されています。価値ベースの契約は財務的リスクを和らげますが、その採用は米国外では依然としてまばらです。新興経済圏では、限られた専門施設および自己負担の支払い構造がアクセスを制限し、非ホジキンリンパ腫治療薬市場のグローバルなリーチを抑制するため、より急峻な障壁に直面しています。価格感応度は二重特異性抗体および抗体薬物複合体のフォーミュラリー配置にも影響し、臨床的恩恵にもかかわらず普及を遅らせています。

安全性の懸念と副作用が採用を制約

サイトカイン放出症候群はアキシカブタゲン投与患者の最大42%に発生し、11%がグレード3以上の神経毒性を経験しています。血球貪食性リンパ組織球症は稀ではあるものの、死亡率77%を示し、集中的な救急医療リソースを必要とします。[3]出典I. Khuranaら、「CAR-T関連血球貪食性リンパ組織球症」、nature.com 30日を超えて持続する遷延性血球減少症は患者の30〜40%に影響を与え、感染リスクを高めます。これらの合併症は、24時間365日対応の細胞療法チームを備えた認定センターでの治療を義務付け、地理的カバレッジを制限しています。一部の市中腫瘍専門医にとっては、紹介の段取りや継続的な安全管理の要件が積極的な使用を妨げ、次世代構築物がより良好な忍容性を示すまで非ホジキンリンパ腫治療薬市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:免疫療法の革新が治療環境を再形成

放射線療法は、治癒を目的としたプロトコルにおける確立された役割と広範な機器可用性により、2025年の非ホジキンリンパ腫治療薬市場において46.83%のシェアを維持しました。しかし、高密度レジメンと新規維持療法スケジュールにより忍容性が向上し、より高齢のコホートへの使用が拡大するにつれて、化学療法は2031年まで最速8.28%の年平均成長率を記録しています。免疫療法サブセットは規模が小さいものの、難治性疾患のギャップに対応するCAR-Tおよび二重特異性抗体の上市に支えられ、年平均成長率8.16%で加速しています。比較リアルワールド研究では、移植後CAR-T統合療法の1年無増悪生存率が89%であり、歴史的な救済療法の54%と比較して臨床的優先度を強化していると報告されています。

閉鎖型・自動化製造のより広い採用により、製造サイクルが22日から12日に短縮され、施設オーバーヘッドが低減し、オンデマンド療法がより実現可能になっています。二重特異性抗体は外来での皮下投与を可能にし、椅子での待ち時間を削減して市中診療所での投与を可能にすることで、患者アクセスを拡大しています。これらの優位性は、全体的な収益における免疫療法の貢献度を高め、化学療法依存を着実に低下させています。それでも、放射線療法は局所的な早期病変の診療において根強く残っており、新規生物学的製剤が基礎的なモダリティに重層化される多モーダルな将来を強調しています。

細胞タイプ別:B細胞の優位とT細胞における革新的進歩

B細胞腫瘍は2025年の収益の72.05%を占め、より高い発症率と承認済みの複数のCD19 CAR-T製品を反映しています。2つの構築物は24ヶ月追跡において大細胞型B細胞リンパ腫症例の40%で持続的な完全奏効をもたらしました。このセグメントは、自家製品からオフザシェルフ抗体への市場ボリュームの一部移行をもたらす可能性のあるCD20、CD22、およびCD79bを標的とする二重特異性パイプラインの拡大から恩恵を受けています。B細胞サブタイプの非ホジキンリンパ腫治療薬市場規模は、これらの漸次的上市を背景に年平均成長率6.38%で着実に上昇すると予測されています。

T細胞リンパ腫は絶対的な基盤は小さいものの、年平均成長率7.93%で最速の成長を示しています。新興構築物はTRBC1/2およびCCR4を標的とし、自己破壊リスクをもたらす従来の抗原共有の障害を克服しています。再発性未分化大細胞型リンパ腫におけるCD30指向型CAR-Tに関するフェーズI データでは、忍容可能な毒性で71%の全奏効率が示されました。希少疾患医薬品の排他性と迅速審査インセンティブは商業的タイムラインを短縮し、ニッチな血液学的適応症を専門とするバイオテック参入者を誘引しています。その結果、このセグメントは現在のフットプリントに対して、非ホジキンリンパ腫治療薬市場全体の成長への将来的な貢献において特段に大きな可能性を有しています。

治療ライン別:難治性ステージが革新的投資を牽引

主にR-CHOPバリアントである一次治療レジメンは、臨床医が新規診断の미漫性大細胞型B細胞リンパ腫に対してエビデンスに基づくガイドラインに従う中、2025年の収益の63.78%をもたらしました。ポラツズマブ・ベドチンなどの新規薬剤を一次治療の組み合わせに追加することは完全奏効率を向上させる可能性を示しますが、費用対効果分析は依然として進行中です。一次治療に連動した非ホジキンリンパ腫治療薬市場規模は、したがって価格上昇ではなく発症症例数に伴いゆるやかに拡大します。

逆に、三次治療および難治性コホートは最も急峻な年平均成長率7.62%を記録しており、複数のレジメンを経た患者の間で実質的な未充足ニーズを反映しています。CAR-Tおよび二重特異性抗体はプレミアム価格を誇り、自家移植後の統合戦略により患者あたりの治療コースが増加しています。リアルワールドの多施設研究では、2ライン以上の前治療後のエプコリタマブで38.9%の完全奏効が記録されており、化学免疫療法で見られる割合の4倍となっています。高い臨床的価値と生存利益は、コスト制約のある医療制度においても持続的な償還を支援し、予測期間にわたって三次治療の優位性を確固たるものにしています。

地域分析

北米は2025年の収益の45.12%に貢献しており、広範な支払者のカバレッジと米国FACT認定プログラムのもとで認定された105の細胞療法センターが迅速な普及を可能にしています。この地域の非ホジキンリンパ腫治療薬市場シェアは、新たな適応症がユニットコストの圧力を相殺することから、価格の逆風にもかかわらず2031年まで安定した状態を維持すると予想されます。CIBMTRなどの地域リアルワールドデータネットワークは継続的な安全性アップデートを供給し、プロトコルを洗練させ、臨床医の信頼を維持しています。

欧州は成熟しているものの成長の遅い基盤を有しており、医療技術評価が採用を形成しています。EMAの承認はFDAより約3四半期遅れていますが、ドイツとスペインでのアウトカムベースの償還パイロットが漸次的なアクセスを開きつつあります。国家プログラムは国内細胞製造ハブに投資し、国境を越えた輸送の遅延を削減するとともに持続可能性目標に沿っています。主要EU5カ国に連動した非ホジキンリンパ腫治療薬市場規模は、主に白血球アフェレーシスを必要としない二重特異性抗体の普及により、今後数年間で上昇すると予測されています。

アジア太平洋地域は最も活発な年平均成長率8.63%を記録しており、中国の迅速な国内規制経路とメディケア型償還パイロットが患者アクセスを劇的に拡大しています。20を超える中国のメーカーが商業CAR-T施設を運営しており、ポイントオブケア製造モデルにより主要腫瘍専門病院でのターンアラウンドを7日に短縮しています。日本の薬事・医療機器庁は市販後サーベイランスを伴う条件付き承認を支援し、より早期の患者へのアクセスを加速しています。これらの取り組みは中間層の保険普及率の上昇と相まって、地域全体の需要を高めています。中南米と中東・アフリカは、ブラジル、サウジアラビア、南アフリカに地域の中核センターが出現する中、依然として初期段階にあるものの改善が続いています。国境を越えた患者の流入、共同研修プログラム、および技術移転パートナーシップが現地治療能力を段階的に向上させ、非ホジキンリンパ腫治療薬市場のフットプリントを伝統的な高所得地域を超えて拡大しています。

規制環境

NHL治療薬に対する規制監督は、米国における加速的な腫瘍学承認経路と、欧州全体での評価改革によって形作られ続けている。米国では、FDAが血液悪性腫瘍に対する迅速承認およびその他の迅速プログラムを維持しており、2026年7月に発表されたHHSのOperation TrialBlazerは、IND申請から主要試験に至る臨床開発の現代化を目指し、二重特異性抗体やCAR-T製品といった複雑なモダリティに対するより効率的なエビデンス創出を支援している。FDAはまた、2026年に腫瘍学分野を対象としたドラフトガイダンスを発出し、特定の生物製剤およびコンジュゲート製品に対する非臨床安全性要件を簡素化することで、患者安全性の監督を維持しつつ非臨床負担の軽減を進めるという広範な方向性を反映している。

欧州では、承認プロセスはEMAと欧州委員会を通じて中央集権的に維持されており、アクセスは地域全体の改革の影響を一層強く受けるようになっている。欧州委員会は2026年6月、再発または難治性の濾胞性リンパ腫に対し、レナリドミドおよびリツキシマブとの併用でTepkinly(エプコリタマブ)を承認し、難治性疾患に対する併用免疫療法レジメンの承認継続への意欲を示した。EUの医療技術評価規則(HTAR)の導入は、承認から償還までのワークフローを変化させ、国ごとの価格・償還決定は依然として各国管轄下にあるものの、国家間のアクセス格差を縮小することを目的とした新たな調整層を加えている。

バリューチェーン分析

NHL治療薬のバリューチェーンは、発見・開発、生物学的原材料の調達、GMP製造、品質管理・出荷判定、そして専門流通チャネルを通じた病院・輸注センターへの流通に及ぶ。モノクローナル抗体、二重特異性抗体、ADCについては、このチェーンは高度に複雑な生物学的処理と充填・仕上げ工程を基盤とし、その後、腫瘍センターへの専門流通とコールドチェーン物流が続く。自家CAR-Tについては、チェーンはより分断的で時間的制約が強く、認定治療センターにおける白血球アフェレーシスを、集中型(またはポイントオブケア型)の細胞処理、アイデンティティおよびカストディの連鎖管理、出荷判定試験、そして輸注のための返送輸送へと結びつけるものであり、これによって業務執行力がメーカーおよび治療ネットワークの差別化要因となる。

主要なボトルネックは製造の信頼性、拠点キャパシティ、物流の同期化にある。自家CAR-Tプログラムは、NHLにおいて製造失敗リスクが25%に達すると報告されており、再製造の必要性を高め、治療開始までの時間を延長させ、サービス提供コストを上昇させている。同時に、従来型化学療法薬の供給も不足リスクにさらされている。2024年6月のNCCN調査では、ビンブラスチン、エトポシド、トポテカンなどの薬剤において供給不足が継続していることが浮き彫りとなり、医療提供者は供給不足管理プロトコルの使用や、場合によってはレジメンの代替を強いられている。これらの制約は、供給者資格の多様化、重要なジェネリック医薬品の緩衝在庫、そして高度治療薬に対するより自動化された閉鎖系かつ追跡可能な製造システムの重要性を高めている。

競合状況

市場は中程度の集中を示しています。主要企業はスケールを活用して多角的なパイプライン、グローバルな臨床ネットワーク、および資本集約型の製造アップグレードを引き受けています。Gilead傘下のKite Pharmaは、自動化された閉鎖処理をサポートする6万7,000平方フィートのモジュラープラントで能力を拡大し、出荷試験期間を13日から7日に短縮しました。Novartisは自家細胞療法の専門知識を深める一方、同種異系プラットフォームのライセンス供与によりリスクを分散しています。

戦略的差別化は速度と信頼性を軸に展開しています。ロボット細胞培養クラスターを統合した企業は30%の労働コスト削減とより高いバッチ再現性を報告しています。他の企業は、デュアルB細胞抗原とCD3に結合する三重特異性抗体を追求し、抗原喪失による再発を克服する可能性があります。T細胞悪性腫瘍のポートフォリオは競争上の空白が比較的少ないため、ベンチャー資金を引き付けています。

パートナリング活動が激化しており、製造技術専門会社が長期供給契約を締結し、診断会社がコンパニオン診断承認を確保するバイオマーカーアッセイを共同開発しています。これらのアライアンスは高いスイッチングコストを生み出し、追加の参入者が非ホジキンリンパ腫治療薬市場に参入するにつれても、価格のみの競争から既存企業を守り、収益性を支えています。

非ホジキンリンパ腫治療薬業界の主要企業

AstraZeneca PLC

Bayer AG

F. Hoffmann La-Roche Ltd

Seagen Inc

Gilead Sciences Inc. / Kite Pharma

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会は、自家製造への依存を減らす新規メカニズムおよび併用レジメンを用いて、再発または難治性のB細胞NHLに対する有効な選択肢を拡大することにある。規制当局の措置や企業プログラムからのエビデンスは、外来対応可能な免疫療法および次世代ペイロードにとっての活発なホワイトスペースを示している。AbbVieは2026年7月、再発または難治性の濾胞性リンパ腫に対し、レナリドミドおよびリツキシマブとの併用によるTepkinly(エプコリタマブ)の欧州委員会承認を取得し、B細胞疾患における二重特異性抗体主導の併用療法の商業的経路を強化した。並行して、第一三共は2026年2月、CD37を標的とするDXd ADCであるDS3790のヒト初回投与第1/2相試験を開始し、CD19およびCD20を超えるモダリティ拡大の継続を示すとともに、既存レジメンに対する耐性や不耐性が制限となる場面での新たな選択肢を生み出している。

第二のホワイトスペースは、個別対応型の自家ワークフローから、同種細胞療法プラットフォームやプロセス自動化を含むスケーラブルなアプローチへ移行することにより、細胞療法のアクセスとスループットを改善することであり、これによりベイン・トゥ・ベインの制約が緩和される。CARsgenは2026年のEHAにて再発または難治性B細胞NHLに対する同種CAR-Tデータを報告し、2026年内の第1b相試験開始計画を示し、製造上のボトルネックや紹介の摩擦を軽減できる既製品構築物への業界の動きを強化した。北米および欧州の一部で現行レポートの文脈においてすでに見られるリアルワールドエビデンスおよびアウトカム連動型償還モデルもまた、リスト価格の譲歩のみに依存するのではなく、支払いを測定可能な患者アウトカムに結び付けることで、高額な免疫療法の普及を拡大するための実践的な手段を提供している。

最近の業界動向

- 2026年6月:Rocheは、再発または難治性の大細胞型B細胞リンパ腫に対する、Polivy(ポラツズマブ ベドチン)併用によるLunsumio VELO(モスネツズマブ)の皮下投与製剤についての追加生物製剤承認申請(sBLA)がFDAに受理されたことを報告した。この申請は外来投与を支援し、二重特異性抗体ベースのレジメンの治療環境を拡大するもので、CD20xCD3併用療法におけるRocheのリーダーシップを強化する。

- 2025年12月:Rocheは、2以上の全身療法歴を有する再発または難治性の濾胞性リンパ腫の成人患者に対する、Lunsumio VELO(モスネツズマブ)の皮下投与製剤のFDA承認を発表した。皮下投与はケア提供場所の柔軟性の拡大を支援し、支払者や医療提供者が有効性と併せて総エピソード負担を評価する中、CD20xCD3二重特異性療法におけるRocheのポジショニングを強化する。

- 2024年6月:Rocheは、再発または難治性のびまん性大細胞型B細胞リンパ腫において、Columvi(グロフィタマブ)とゲムシタビン・オキサリプラチンの併用がR-GemOxと比較して全生存期間の有益性を示した第III相STARGLO試験の良好な結果を公表した。この結果は、救援療法の場面において二重特異性抗体併用療法が化学免疫療法のバックボーンの代替として果たす役割を高め、移植やCAR-T経路が制約される場面でのレジメン選択に影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、様々な医療現場において非ホジキンリンパ腫の治療に使用される処方薬の価値を、製造業者レベルの医薬品収益として計上して対象としている。これは、サブタイプおよび治療ラインに応じた治療薬の使用方法に整合している。

範囲の除外事項:診断薬、画像診断、主に副作用管理のために使用される支持療法薬、および非治療的な病院サービスは除外される。

セグメンテーション概要

- 治療タイプ別

- 化学療法

- 放射線療法

- 分子標的療法

- 免疫療法(CAR-T、二重特異性抗体を含む)

- その他の治療法

- 細胞タイプ別

- B細胞リンパ腫

- T細胞リンパ腫

- 治療ライン別

- 一次治療

- 二次治療

- 三次治療・難治性

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、NHLの疾患および治療の背景を構築し、公的に観察可能なモデル入力の基盤を確立するために用いられた。発症率、サブタイプの構成、治療経路の変化を理解するため、世界保健機関、国際がん研究機関、米国NIHおよびNCIの発表物、米国CDC、および査読済み臨床学術誌などの情報源を検討した。

市場面では、上市、適応拡大、価格動向を追跡するため、公開企業提出資料、投資家向け説明資料、製品ラベル、規制および償還に関する最新情報を活用した。有用な場合には、パイプラインの進捗やタイミングの兆候を確認するため、企業財務インテリジェンスや特許データベースの有料サブスクリプションも参照した。このデスクリサーチの情報源リストはあくまで例示的なものであり、収集、検証、明確化のために他の公開および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、治療法の採用およびアクセスを監視する腫瘍学および血液学の専門家、病院薬剤師、支払者、業界関係者を対象とした。これらのインタビューは、治療ラインごとの分布を検証し、新しい免疫療法の採用曲線を評価し、APAC、EMEA、アメリカ地域全体でB細胞疾患とT細胞疾患の間で治療選択がどのように異なるかを明確にするために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:38% | CXO:14% | APAC:38% |

| ミッド層:43% | 部門/事業単位リーダー:31% | EMEA:36% |

| 小規模プレイヤー:19% | マネージャー:55% | アメリカ地域:26% |

市場規模算定と予測

規模算定は、地域別の治療対象需要プールを再構築するトップダウン方式から始まり、治療薬および治療ラインの区分を適用することで、患者数をクラス別の収益に変換する。合計値の妥当性を保つため、開示されている場合のブランド販売実績のサンプル抽出、コース当たりの価格プロキシ、病院や専門薬局へのチャネル確認といった、選択的なボトムアップ方式による近似値と結果を照合している。これらの確認作業は、その後、異常値の調整に用いられる。

モデルにおける主要な入力データには、NHLの発症率および診断済みプールの動向、B細胞対T細胞の比率、治療ラインごとの治療率、標的療法および免疫療法へのレジメン構成の変化、そして対象患者を拡大する適応拡大のタイミングが含まれる。価格の前提は、想定されるリスト価格の安定性と、支払者の圧力、ジェネリック医薬品、競合代替品による純影響を反映した、単純なASP(平均販売価格)進行ロジックを用いている。予測はシナリオ分析を用いて作成され、採用曲線とアクセスに関する前提は最終的な経路が選択される前に一次調査によるフィードバックでストレステストされる。

データ検証と更新サイクル

出力結果は、治療薬クラスの構成比、想定される患者数、そして上市や主要ガイドラインの更新といった既知の転換点を含む独立した指標と照合される。国またはクラスレベルで差異が確認された場合、前提が見直される。その差異がアクセス、投与期間、または価格設定に関連していると考えられる場合には、回答者への再確認が行われる。

承認前には複数段階のアナリストレビューが実施され、不整合が早期に特定され、明確な文書化とともに修正される。本レポートは年次で更新され、承認、安全性に関する警告、または重要な価格変動といった重大な事象が発生した場合には中間更新が行われる。提供前には最終確認が実施され、公開版が入手可能な最新情報を反映していることが確認される。

Mordor Intelligenceの非ホジキンリンパ腫治療薬市場推定値と他の公開推定値との比較

非ホジキンリンパ腫治療薬の公開市場規模は、同じ疾患を対象としている場合でも、境界の定義や算定ルールが必ずしも一致していないため、異なることがある。差異は通常、治療薬収益として何が含まれるか、治療ラインがどのように扱われるか、そして価格がリスト価格を用いてモデル化されているか、実勢価格に近い水準でモデル化されているかによって生じる。

治療ライン別の治療対象患者プールを追跡し、治療薬クラスの構成比をガイドライン上の診療実態と照合し、価格設定のタイミングに関する前提を更新することで、Mordor Intelligenceは2025年の値を、広範な腫瘍学支出カテゴリーではなく、観察可能な採用・アクセスパターンに結び付けている。また、一部の推定値が隣接サービス(診断やモニタリングなど)を含めている場合や、地域全体でのキャパシティおよび償還制約を確認せずにCAR-Tや新しい免疫療法の積極的な採用を仮定している場合にも、差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.15 B (2025) | |

| グローバルコンサルティング会社A | USD 11.59 B (2025) | 免疫療法に対してより高い収益重みを適用する治療市場の捉え方を用いており、治療ラインおよびアクセス制限による対象患者の一貫した分離を行わずに、より速い採用を仮定する可能性がある。 |

| 業界出版社B | USD 9.73 B (2025) | 新しいモダリティに対してより狭い収益の捕捉を適用することが多く、レジメンの期間や純価格効果を単純化する場合があり、これは高コストの治療薬が過小評価される場合に合計値を圧縮する可能性がある。 |

出典間の差異は主に、各モデルにおいて対象適格性、治療期間、価格進行がどのように扱われているかを反映したものであり、市場が成長しているという点についての見解の不一致を示すものではない。当社のアプローチは、収益を明確な患者フローおよび治療薬構成のステップに結び付けているため再現性が高く、購買者が自らの計画に前提を対応させやすいものとなっている。

レポートで回答された主な質問

非ホジキンリンパ腫治療薬に対する現在のグローバル支出規模はどのくらいですか?

グローバル支出は2026年に119億3,000万米ドルであり、年平均成長率6.96%で2031年までに166億9,000万米ドルに上昇する見込みです。

複数回の再発後に最も急速に成長している治療モダリティはどれですか?

免疫療法、特にCAR-Tおよび二重特異性抗体は、三次治療・難治性の場面において年平均成長率8.16%で前進しています。

アジア太平洋地域が最も魅力的な拡大地域である理由は何ですか?

規制タイムラインの加速、国内細胞療法製造、および保険適用の拡大が、2031年まで年平均成長率8.63%を推進しています。

CAR-T療法のより広い採用を制限するものは何ですか?

40万米ドルを超える高い取得コストとサイトカイン放出症候群などの重篤な副作用が、認定センターへのアクセスを制限しています。

最も大きな未充足の機会を提供する細胞サブタイプはどれですか?

T細胞リンパ腫は年平均成長率7.93%を示し、承認された選択肢が少なく、分子標的療法および細胞ベースのアプローチに対するホワイトスペースを提供しています。

最終更新日: