感染症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

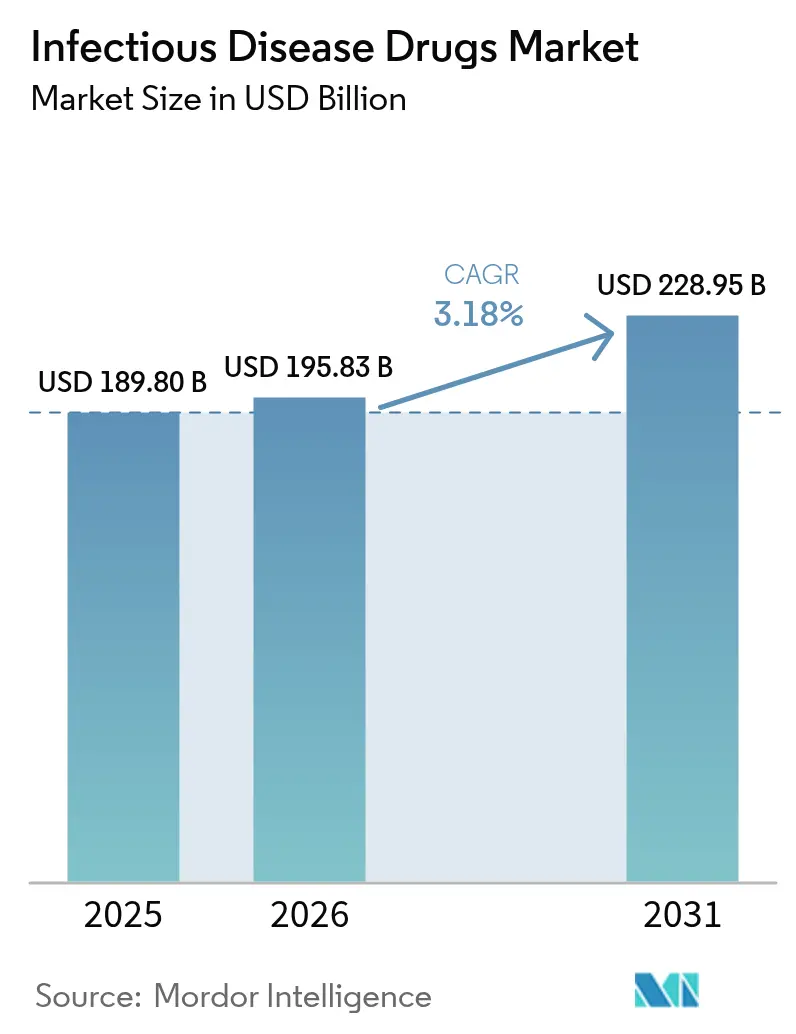

| 市場規模 (2026) | 195.83 十億米ドル |

| 市場規模 (2031) | 228.95 十億米ドル |

| 成長率 (2026 - 2031) | 3.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる感染症治療薬市場分析

抗感染症治療薬市場規模は2026年に1,958億3,000万米ドルと推定され、2025年の1,898億米ドルから成長し、2031年には2,289億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率3.18%で成長します。厳格なコスト抑制政策、強化されたファーマコビジランス規制、および価値基準購買モデルにより、成長は爆発的ではなく安定的に推移しています。同時に、人工知能を活用した創薬ツールがターゲットから候補化合物までのリードタイムを短縮し、耐性によって枯渇したパイプラインを補充する現実的な道筋を開発者に提供しています。大手製薬企業は科学的リスクを軽減するためにテクノロジー企業と提携しており、各国政府は後期段階の研究開発リスクを低減するマイルストーン支払いを追加しています。活性成分の不足に対する懸念の高まり——抗菌薬APIの原薬マスターファイルの67%がインドと中国に集中——により、規制当局は国内回帰について公然と議論するようになっています。総じて、抗感染症治療薬市場は数量主導の拡大から耐性主導のイノベーションへと移行しています。

主要レポートのポイント

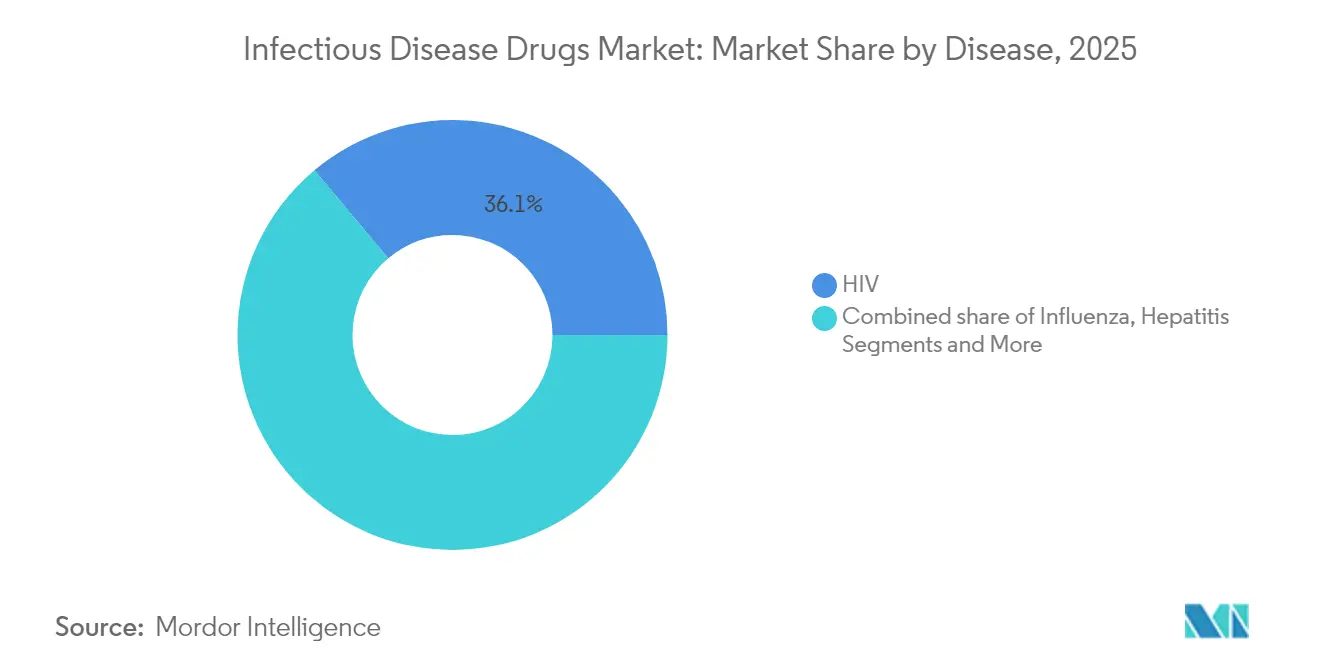

- 疾患別では、HIV治療薬が2025年の抗感染症治療薬市場シェアの36.10%を占めてトップとなり、肝炎治療薬は2031年に向けて年平均成長率3.98%で最も速く成長すると予測されています。

- 治療クラス別では、抗ウイルス薬が2025年の収益の40.80%を占め、ファージおよびCRISPR療法は2031年まで年平均成長率5.41%で拡大すると予測されています。

- 薬剤タイプ別では、低分子化合物が2025年の抗感染症治療薬市場規模の62.90%を占めていますが、バイオロジクスおよびモノクローナル抗体は2026年から2031年にかけて年平均成長率5.96%を記録すると予想されています。

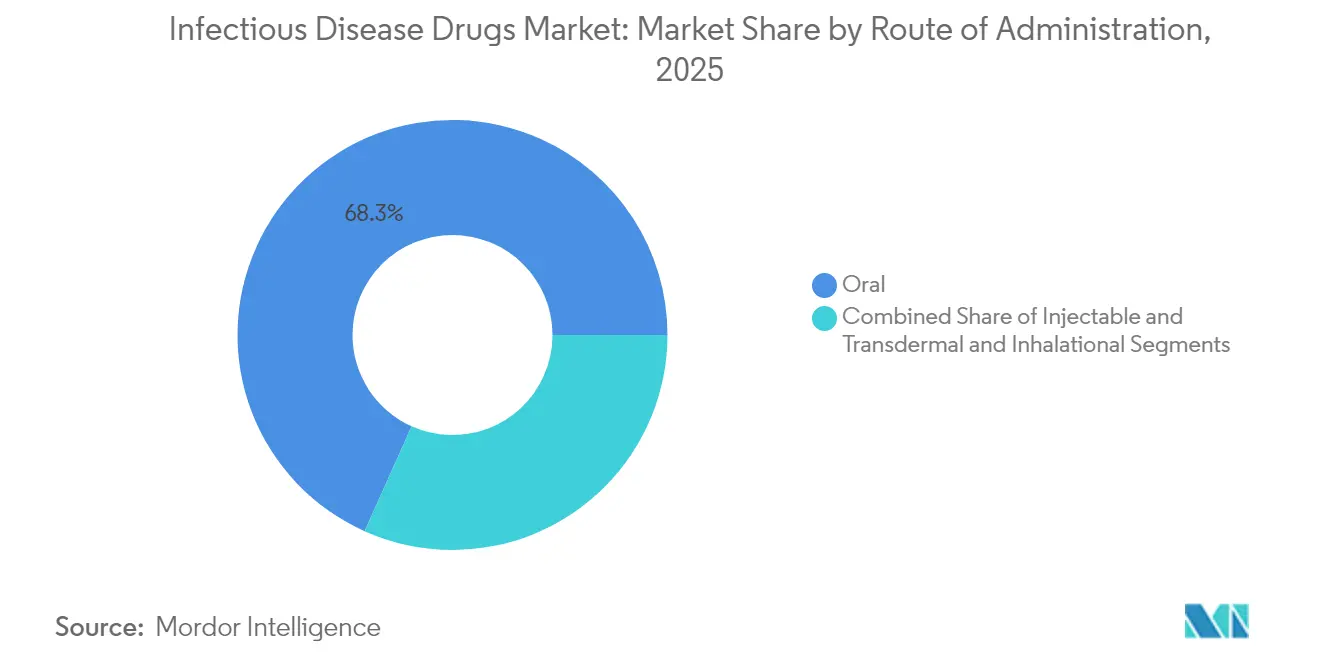

- 投与経路別では、経口製品が2025年に68.30%のシェアで優位を占め、注射剤は2031年まで年平均成長率6.18%で伸長すると予測されています。

- 流通チャネル別では、病院薬局が2025年の収益の52.05%を占め、オンライン薬局は予測期間中に年平均成長率7.85%で上昇する見込みです。

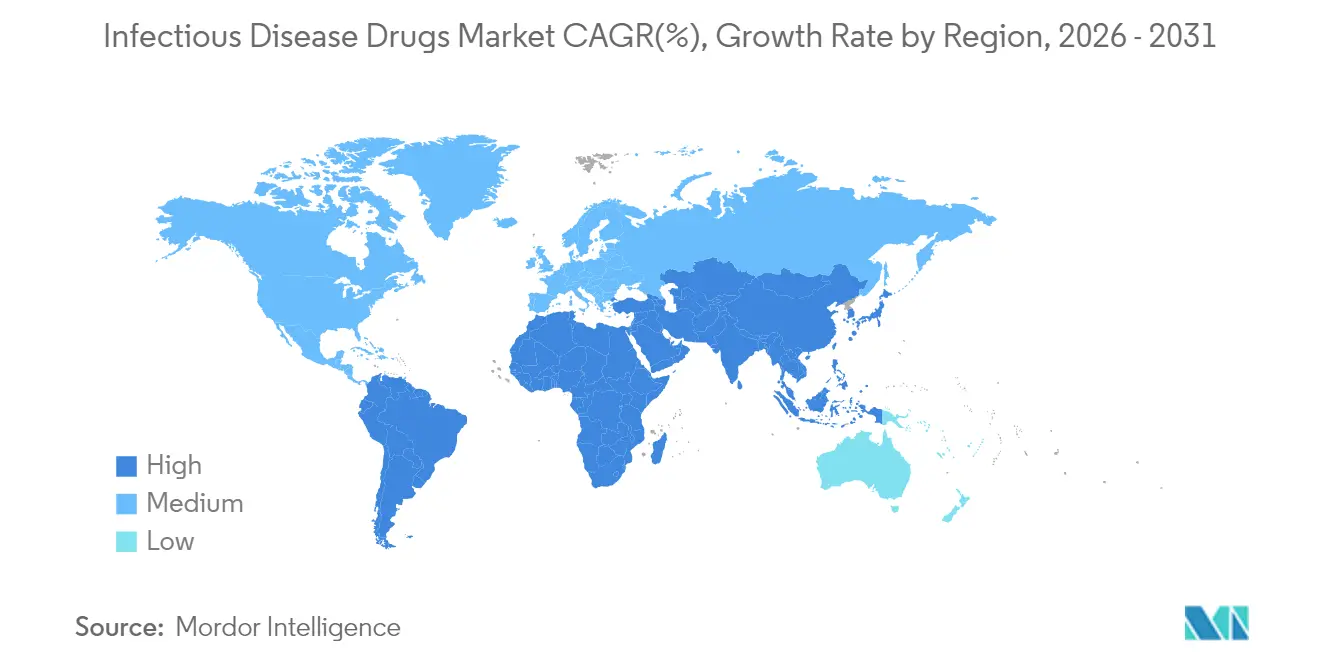

- 地域別では、北米が2025年の収益の36.20%を獲得し、アジア太平洋地域が2031年に向けて年平均成長率7.28%で成長をリードする位置にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の感染症治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府およびNGOによる意識向上イニシアチブの拡大 | +0.8% | サハラ以南アフリカ、東南アジア | 中期(2~4年) |

| 感染症の有病率の増加 | +0.9% | アジア太平洋地域、中東・アフリカ | 長期(4年以上) |

| 資金調達および研究開発投資の拡大 | +0.7% | 北米、欧州連合 | 中期(2~4年) |

| COVID-19後の規制経路の加速 | +0.6% | 米国、欧州連合、日本 | 短期(2年以内) |

| 長時間作用型注射剤によるアドヒアランスの向上 | +0.5% | 高所得市場 | 中期(2~4年) |

| AI主導の抗菌薬探索プラットフォーム | +0.4% | 北米、欧州連合、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染症の有病率の増加

薬剤耐性病原体は毎年約70万人の命を奪っており、より優れた医薬品に対する構造的な需要を浮き彫りにしています。結核は現在1,080万人に影響を与えており、耐性株が急速に拡大しています。[1]B. Zhao et al.,「結核治療のためのデノボプリン生合成の標的化」、Nature、nature.comアルテミシニン耐性マラリアがルワンダとタンザニアで確認され、これまでの公衆衛生上の成果が脅かされています。[2]T. A. Ndikumana et al.,「アフリカにおけるアルテミシニン部分耐性の出現:どのように対応するか?」The Lancet Infectious Diseases、thelancet.comウガンダでの調査では、小児の11%が第一選択マラリア治療薬に対する部分耐性を保有していることが示されています。高齢化する人口、がん関連の免疫抑制、および気候変動によるベクター生息域の変化が、抗感染症治療薬市場への需要をさらに積み重ねています。これらの疫学的圧力は、スチュワードシップ規制にもかかわらず、専門治療薬の中一桁台の成長を持続させています。

AI主導の抗菌薬探索プラットフォーム

機械学習エンジンは現在、化学ライブラリを数年ではなく数週間で精査しています。Eli LillyのOpenAIとの1億米ドルの契約は、耐性に取り組むための製薬業界最大の単一AI投資を示しています。CRISPRで最適化されたファージLBP-EC01は、BARDAから2,390万米ドルの資金提供を受けてフェーズ2試験に入っています。SNIPR Biomeは、共生細菌叢を温存するゲノム編集抗生物質を最初のボランティアに投与しました。予測アルゴリズムは耐性経路を早期に特定し、生体内で失敗する可能性が低い化合物へと化学者を誘導します。プラットフォームの実証事例が蓄積されるにつれ、資本の流れはAIネイティブなパイプライン構築者に傾き、抗感染症治療薬市場のイノベーション地図を塗り替えています。

資金調達および研究開発投資の拡大

AMRアクションファンドは2030年までに2~4種類の新規抗生物質を目指しており、Lillyの1億米ドルはその最大の出資の一つです。GSKはロンドンのフレミング・イニシアチブに4,500万米ドルを拠出しました。ノボ・ノルディスク財団はCARB-Xを通じて初期段階の支援を拡大し、BARDAはプラットフォームイノベーターに複数の2,000万米ドル以上の助成金を提供しました。これらの資金注入により、バイオテクノロジー企業は大手製薬企業がかつて避けていたハイリスクなターゲットを追求するようになっています。資本障壁が下がるにつれ、より幅広い候補化合物が抗感染症治療薬市場のパイプラインに供給されています。

COVID-19後の規制経路の加速

FDAは、5年間の独占権を追加するGAIN法のインセンティブの下、複雑な尿路感染症に対してセフェピム・エンメタゾバクタムを承認しました。レッザーヨは優先審査を経て侵襲性カンジダ症に対して承認を取得しました。中国のNMPAは1か月で32種類の新薬を承認し、その多くが耐性感染症を標的としています。ブレークスルーセラピーおよびPRIME指定は、明確な未充足ニーズに対応する抗菌薬を優遇するようになっています。審査期間の短縮により収益が早期に得られるようになり、抗生物質の歴史的に低い正味現在価値スコアを部分的に相殺しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 開発途上地域における診断・治療の普及率の低さ | -0.7% | サハラ以南アフリカ、東南アジア、農村部ラテンアメリカ | 長期(4年以上) |

| 副作用および毒性プロファイル | -0.5% | グローバル | 中期(2~4年) |

| 処方を抑制する抗菌薬スチュワードシップ | -0.6% | 北米、欧州連合、アジア太平洋地域で拡大中 | 短期(2年以内) |

| API供給チェーンの脆弱性と地政学的リスク | -0.8% | 米国、欧州連合、グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

処方を抑制する抗菌薬スチュワードシップ

病院では現在、広域スペクトル抗生物質に対して事前承認が必要となっており、一部のシステムでは使用量が最大30%削減されています。しかし、遠隔医療による診察は多くの規制を免れており、新たな監査ツールの導入が促されています。欧州連合の指針が世界中に広まり、1日投与量の上限と治療期間の上限が正式化されています。スチュワードシップは販売数量を抑制する一方で、耐性を温存するとして位置づけられた狭域スペクトル療法への需要を触媒しており、抗感染症治療薬市場内の収益構成を変化させています。

API供給チェーンの脆弱性と地政学的リスク

抗菌薬APIの登録の3分の2がインドと中国に集中しており、製薬企業を単一地域のショックにさらしています。中国の2023年反スパイ法により複数の品質検査が停止し、欧州向け出荷が脅かされています。セファロスポリンAPIの40%がすでに不足通知に直面しており、購入者はプレミアムスポット契約を余儀なくされています。西側諸国政府は戦略的備蓄と国内生産インセンティブについて議論していますが、設備投資の構築は依然として遅れています。その間、メーカーはメキシコや東南アジアへの多様化を進めていますが、移行のタイムラインは予測期間内にリスクを延長させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:HIV優位性が肝炎の加速に直面

HIV治療薬は2025年の収益の36.10%を占め、抗感染症治療薬市場にリスクの高いパイプラインへの投資を支えるコアな収益源を提供しています。2か月ごとに投与される長時間作用型カボテグラビル・リルピビリン自動注射器は、実臨床でのウイルス抑制率を改善し、生涯にわたるアドヒアランスと収益の安定性を高めました。一方、肝炎治療薬は、D型肝炎試験におけるブレビルチドの90%の持続的ウイルス学的著効を背景に、年平均成長率3.98%で成長すると予測されています。慢性肝炎の転帰を排除することは、臓器移植コストの抑制を目指す支払者にとって優先事項です。結核治療薬は、多剤耐性株に対して強力な活性を示すPurF阻害剤JNJ-6640を背景に政策的緊急性に乗っています。マラリアのポートフォリオは、東アフリカで記録されたアルテミシニン耐性を相殺するための三剤併用療法に焦点を当てています。インフルエンザ抗ウイルス薬はCOVID-19期間中に構築されたサーベイランスシステムから恩恵を受け、日和見感染症治療薬はがん治療による免疫抑制とともに増加しています。

肝炎の急増は治療の選択肢を広げ、HIVよりも速く地域のジェネリック参入者を引き付けていますが、2028年の知的財産の崖が価格設定を再形成する可能性があります。一方、結核とマラリアのパイプライン資産は非営利の共同資金に依存することが多く、商業化は遅くなりますが公衆衛生上の価値は高いことを意味します。HIVについては、次世代の広域中和抗体が投与を年2回に削減することを目指しており、市場での地位を守る可能性を持つ変化です。総じて、疾患固有のダイナミクスにより、抗感染症治療薬市場は収益豊富な慢性セグメントと急成長する急性セグメントの間でバランスを保っています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

治療クラス別:新規治療薬が抗ウイルス薬のリーダーシップに挑戦

抗ウイルス薬は2025年の収益の40.80%を生み出し、確立されたHIVおよび肝炎フランチャイズを反映しています。しかし、新規ファージおよびCRISPR対応治療薬は、迅速な微生物学的転帰を測定する適応試験を通じて臨床的証明に向けて年平均成長率5.41%で進んでいます。Locus BiosciencesのLBP-EC01は、24時間以内に尿路感染症において有意な細菌量の減少を達成しました。抗菌薬は、外来投与を可能にする長時間作用型グリコペプチドを通じて新たな活路を見出し、入院期間の短縮を望む支払者に訴求しています。フォスマノゲピクスなどの抗真菌薬は、移植患者におけるアスペルギルス耐性の急増に対応しています。抗寄生虫薬は、現在フェーズ3にある三剤配合剤で新興の変異に対抗しています。

新規クラスの抗感染症治療薬市場規模は現在小さいものの、パイプラインの密度は規制当局が代替エンドポイントを検証するにつれて急速な上昇余地を示唆しています。成功は、病原体の同定を確認するコンパニオン診断に依存し、狭域スペクトル薬剤が適切な患者に届き、価値基準契約の対象となることを保証します。要するに、競争の場は化学的抗ウイルス薬を超えて精密生物学的モダリティを含むように広がっています。

薬剤タイプ別:バイオロジクスの急増が低分子の優位性に挑戦

低分子化合物は依然として2025年の売上の62.90%を占めていますが、バイオロジクスおよびモノクローナル抗体は年平均成長率5.96%で成長しており、精密免疫学への決定的な転換を反映しています。ニルセビマブは、5か月間持続する単回投与でRSV呼吸器感染症を70.1%減少させました。YUMABのプラットフォームは1,000億の抗体配列を3か月未満でスクリーニングし、企業がコンセプトからIND申請まで迅速に進めることを可能にします。投資家にとって、バイオロジクスはプレミアム価格設定、特許取得可能なエピトープ、および低い耐性リスクを提供します。

この普及は、特に新興市場でのコールドチェーン物流に関する製造上の疑問を提起していますが、mRNA技術はより迅速な施設建設を約束しています。バイオロジクスが侵襲性真菌疾患などの複雑な感染症の場面を獲得するにつれ、低分子開発者は外来使用のための経口バックボーンへとピボットしています。したがって、バイオロジクスに関連する抗感染症治療薬市場規模は、現在の試験成功が続けば2030年までに2024年の基準値を倍増させる態勢にあります。

投与経路別:注射剤の成長が精密デリバリーニーズを反映

経口薬は2025年の数量の68.30%を占め、アドヒアランスとコストの面で好まれています。しかし、注射剤は治療カバレッジを延長するデポ技術に牽引され、年平均成長率6.18%で最も高い成長を示しています。MITの結晶性デポは霊長類モデルで2か月間抗生物質濃度を安定に維持しました。週1回のレザファンギンは、毎日のエキノカンジンと比較して侵襲性カンジダ症の治療を簡素化します。経皮フィルムと吸入粉末は、部位指向型デリバリーを支持するガイドラインに沿って、肺感染症において支持を得ています。

注射剤が獲得する抗感染症治療薬市場シェアは、入院期間の短縮に報酬を与える支払者がいる高所得国で最も速く成長しています。経口ジェネリック薬は全体的な数量の下限を維持していますが、アウトカムベースの支払いへとシフトする償還モデルにより、長時間作用型注射剤が財務的に魅力的になっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局はスチュワードシップの監視と非経口薬の取り扱いにより、2025年の収益の52.05%を占めました。オンライン薬局は遠隔医療が感染症ケアを標準化するにつれ、年平均成長率7.85%で成長する軌道にあります。当日配送の宅配チェーンとデータ記録スマートパックは、温度管理が必要なバイオロジクスについて規制当局を安心させています。小売チェーンはポイントオブケア抗原検査を統合し、即時の調剤判断に情報を提供して診断の遅延を短縮しています。

この混合流通の未来により、メーカーは棚と宅配の両方のルートに適したパッケージを設計することを余儀なくされています。また、以前は専門在庫にアクセスできなかった農村部の患者のアクセスを容易にすることで、抗感染症治療薬市場のアドレス可能なベースを拡大しています。規制機関は、仮想環境での抗生物質の過剰使用を抑制することを目的とした電子薬局ライセンスの枠組みで対応しています。

地域分析

北米は2025年の売上の36.20%を維持し、後期段階の試験を促進するBARDA助成金と、入院を減らす新規メカニズムへの償還に積極的な保険会社によって支えられています。FDAの加速経路は早期上市を促し、カナダの優先審査バウチャーはこのモデルを地域全体に拡大しています。米国はAPIの輸入リスクにさらされており、国内発酵プラントへの税額控除に関する連邦提案を後押ししています。メキシコの大陸サプライチェーンへの参入は近隣調達の緩和をもたらしていますが、大規模な無菌製造能力はまだ不足しています。

アジア太平洋地域は規制の近代化と中間層の医療費支出の増加に支えられ、年平均成長率7.28%で成長すると予測されています。中国のNMPAは抗感染症の新薬承認申請をいかなる同業機関よりも速く処理しており、耐性に対する政策的緊急性を示しています。シンガポールはバクテリオファージハブに資金を提供し、韓国のデジタルヘルスエコシステムはオンラインでの抗生物質調剤を支援しています。インドはAPIの輸出国と大規模な治療消費国の両方の役割を担っており、品質保証を戦略的な必須事項としています。世界最高齢の人口中央値に直面している日本は、高齢者ケア施設での感染予防に資金を提供し、抗感染症治療薬市場に安定した数量を追加しています。

欧州はスチュワードシップ主導の数量制限と、アウトカム改善を証明するプレミアム治療薬の高い採用率のバランスを取っています。ドイツと英国はフレミング・イニシアチブに代表される基礎的なAMR科学に資金を提供しています。欧州医薬品庁とHERAは不足リスクを軽減するための備蓄を調整しており、最近のセファロスポリン不足への対応です。東欧諸国はバイオシミラー抗ウイルス薬を誘致するために調達規則を近代化し、地域の競争激化を促進しています。大陸の統一された規制姿勢は上市シーケンスを簡素化し、企業が個別の国別申請よりも効率的に抗感染症治療薬市場規模を拡大する汎欧州展開を段階的に実施することを可能にしています。

競争環境

市場構造は中程度に分散しています。Gilead、GSK、Pfizerは製造と流通における規模の優位性を供給し、HIV、肝炎、肺炎球菌のポートフォリオを担っています。しかし、Locus BiosciencesやSNIPR Biomeなどの専門バイオテクノロジーの挑戦者は、病原体特異的治療において独自のニッチを切り開いており、資本集約的な試験のためにフェーズ2後に大手企業と提携することが多いです。AIパートナーシップは新たな競争通貨となっており、Eli LillyのOpenAIとの連携は他社が模倣しようとするテンプレートを示しています。

ポートフォリオの差別化は現在、耐性を温存するメカニズム、長時間作用型製剤、コンパニオン診断の3つの面に依存しています。Pfizerのワクチンフランチャイズは収益を保護し、GSKのRSV抗体は小児科において防御的な堀を開いています。一方、新興プレーヤーは価値基準契約を求め、治療エピソードごとのICU日数の削減を約束しています。M&Aの話題は、スチュワードシップの目標に合致する狭域スペクトル資産のフェーズ2証明を保有する企業に集中しています。

競争はサプライチェーン投資にも現れています。西側の既存企業は国内APIプラントへの設備投資を約束し、信頼性における先行者優位を求めています。小規模バイオテクノロジー企業はシンガポールとアイルランドの受託製造を活用して地政学的なボトルネックを回避しています。その結果、抗感染症治療薬市場は規模での統合と周辺での多様化の融合を目撃しています。

感染症治療薬業界のリーダー

AbbVie Inc

Gilead Sciences, Inc.

GlaxoSmithKline plc

F Hoffmann-La Roche, Ltd

Merck & Co, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:オタゴ大学の研究者が結核菌の主要な排出ポンプの完全な構造をマッピングし、耐性を回避する薬剤への道を開きました。

- 2025年5月:Rocheはカルバペネム耐性アシネトバクター・バウマニに対するゾスラバルピンをフェーズ3に進め、50年ぶりの新規グラム陰性菌薬剤となりました。

- 2025年5月:Gileadは、慢性D型肝炎患者の36%がブレビルチドを中止してから約2年後もウイルスRNAが検出不能な状態を維持したと報告しました。

- 2025年4月:ジョンズ・ホプキンス大学は、ナビトクラックスが第一選択抗生物質と組み合わせた場合に結核の肺壊死を40%削減したことを示しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、感染症治療薬市場を、あらゆる臨床現場において人体感染症の治療または予防的抑制を目的とした処方箋医薬品(抗ウイルス薬、抗菌薬、抗真菌薬、抗寄生虫薬)の世界収益と定義する。病院薬局、小売薬局、およびオンライン薬局を通じて販売される最終剤形製品を集計対象とし、パイプライン化合物、ワクチン、および動物用医薬品は定量的スコープ外とする。

スコープ除外:比較可能性を維持するため、単独ワクチン、診断キット、および市販の抗菌クリームの売上は除外する。

セグメンテーション概要

- 疾患別

- HIV

- インフルエンザ

- 肝炎(A型、B型、C型、D型、E型)

- 結核

- マラリア

- 日和見感染症およびその他の感染症

- 治療クラス別

- 抗ウイルス薬

- 抗菌薬

- 抗寄生虫薬

- 抗真菌薬

- 新規ファージおよびCRISPRベースの治療薬

- 薬剤タイプ別

- 低分子化合物

- バイオロジクス/モノクローナル抗体

- ワクチン由来治療薬

- 投与経路別

- 経口

- 注射剤(静脈内、筋肉内、皮下)

- 経皮および吸入

- 流通チャネル別

- 病院薬局

- 小売・チェーン薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにわたる感染症専門医、病院薬局長、償還アドバイザー、および規制当局と連携する。インタビューおよび構造化アンケートにより、治療採用率、治療期間、および値引き慣行を精緻化し、デスクリサーチでは補えないギャップを埋める。

デスクリサーチ

WHO、CDC、ECDC、および罹患率・治療カバレッジ・抗菌薬消費データを公表する各国保健省からベースラインデータを収集することから始める。IQVIA MIDAS、UN Comtrade、OECD Health Accountsなどのソースから得られる各国の処方監査、関税記録、および税関コードが初期需要曲線を形成する。次に、国際製薬団体連合会(IFPMA)の財務申告書、パイプライン開示資料、およびホワイトペーパーを活用し、MordorのD&B HooversおよびDow Jones Factivaの有料ポータルが収益の内訳と価格帯を補完する。これらのソースはデータの構成を示すものであり、異常値の調整のために多数の追加文書がスクリーニングされる。

市場規模推計と予測

各国の有病率と標準治療率を起点としたトップダウンモデルを構築し、メーカー出荷価格の加重平均を用いて薬剤消費量を価格換算する。5つの主要分子クラスのサプライヤー積み上げおよびサンプリングされた平均販売価格×数量を含む一部のボトムアップ検証により合計値を較正する。HIV・肝炎の治療患者数、多剤耐性菌症例の増加、平均規定1日用量、後発品浸食曲線、および一人当たり医療費などの主要変数が多変量回帰に投入され、2030年までの値を予測する。最終集計前に、地域プロキシ比率が分子レベルのギャップを補完する。

データ検証と更新サイクル

モデルアウトプットはアルゴリズムによる分散チェック、アナリスト間のピアレビューセッション、およびシニアアナリストの最終承認を経る。結果は年次で更新され、特許切れ、ガイドライン変更、またはパンデミックなどの重要事象が発生した場合は中間再計算を実施し、クライアントが常に最新の較正済みデータを受け取れるようにする。

感染症治療薬ベースラインの信頼性の根拠

公表されている推計値がしばしば乖離するのは、各社が異なる治療バスケット、価格設定ポイント、および更新頻度を適用しているためである。

主要なギャップ要因として、他社が病院向けブランド注射剤のみを計上したり、ワクチン収益を含めたり、旧来の平価で為替レートを固定したりするケースが挙げられる。一方、Mordorはスコープをすべての処方医薬品に統一し、年間ローリング平均で換算し、毎年更新を行う。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 189.8 B(2025年) | Mordor Intelligence | |

| USD 84.9 B(2024年) | Global Consultancy A | 抗ウイルス薬と小売チャネルを除外し、静的な罹患率インプットを使用 |

| USD 243.4 B(2024年) | Industry Data Provider B | ワクチンと動物用医薬品の売上を合算し、割引係数なしの定価を適用 |

| USD 239.2 B(2025年) | Regional Consultancy C | 医薬品と診断費用を合算し、単一要因CAGRで予測 |

総合すると、本比較は、厳格なスコープ設定、リアルタイムの為替処理、およびデュアルパス検証により、クライアントが戦略的議論において追跡・再現・説明可能なバランスの取れたベースラインを提供することを示している。

レポートで回答される主要な質問

抗感染症治療薬市場の現在の規模はどのくらいですか?

抗感染症治療薬市場は2026年に1,958億3,000万米ドルと評価され、2031年までに2,289億5,000万米ドルに達すると予測されています。

最大のシェアを持つ疾患セグメントはどれですか?

HIV治療薬は2025年の収益の36.10%を占め、抗感染症治療薬市場内で最大のセグメントとなっています。

バイオロジクスが低分子化合物よりも速く成長しているのはなぜですか?

バイオロジクスは病原体特異的な作用を低い耐性リスクで提供し、市場全体の3.18%のペースと比較して年平均成長率5.96%で成長しています。

スチュワードシッププログラムは市場成長にどのような影響を与えますか?

スチュワードシップ規制は広域スペクトル抗生物質の使用を最大30%削減し、数量成長を鈍化させますが、耐性削減目標を満たす精密治療薬への需要を押し上げています。

将来の需要を牽引する地域はどこですか?

アジア太平洋地域は規制の加速、所得の上昇、高い感染症負担により、2031年まで年平均成長率7.28%を記録すると予測されています。

AIは抗菌薬開発をどのように変えていますか?

AIプラットフォームは創薬のタイムラインを数年から数か月に短縮しており、Eli LillyのOpenAIとの薬剤耐性菌を標的とする候補化合物の特定に向けた協力がその好例です。

最終更新日: