骨髄異形成症候群(MDS)治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

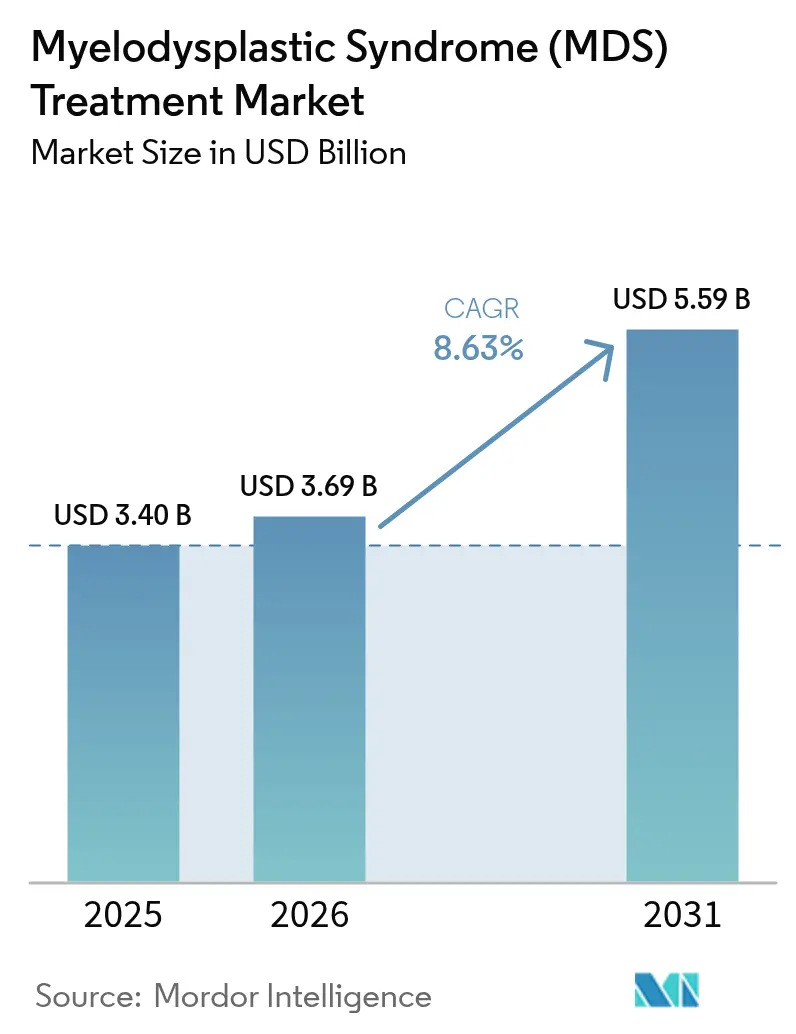

| 市場規模 (2026) | 3.69 十億米ドル |

| 市場規模 (2031) | 5.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

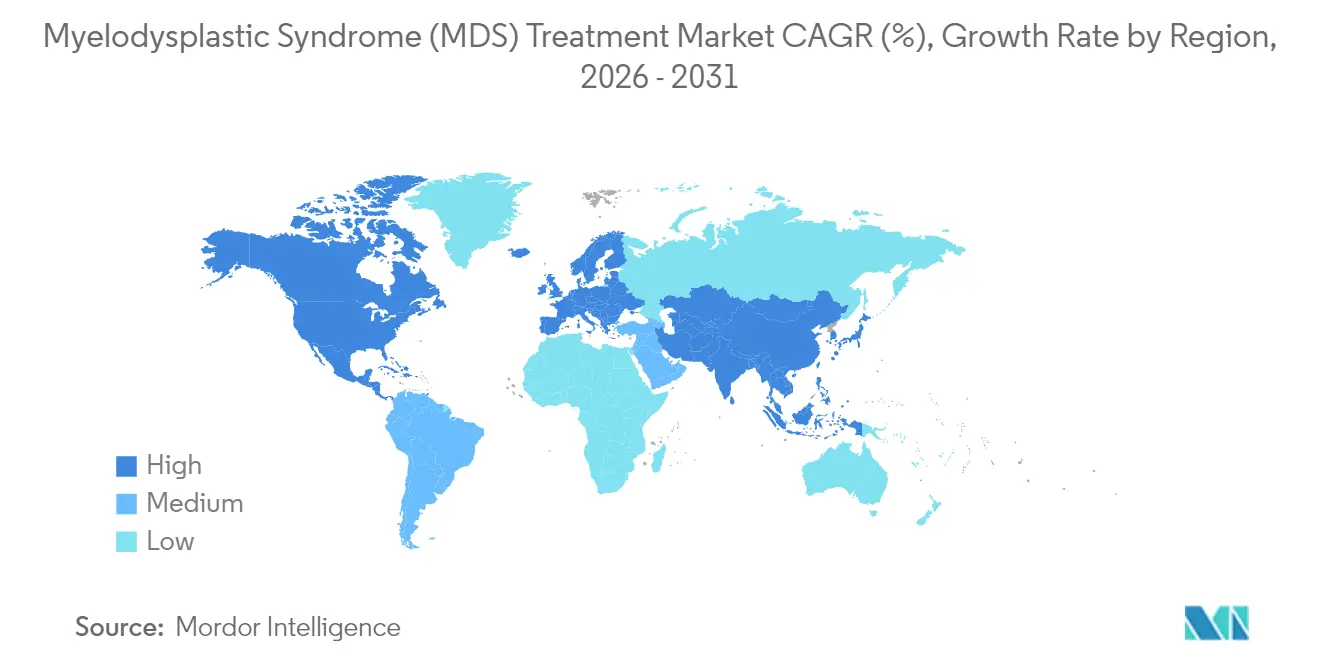

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨髄異形成症候群(MDS)治療市場分析

骨髄異形成症候群治療市場規模は、2025年の34億USDから2026年には36億9,000万USDに成長し、2026年〜2031年の期間において8.63%のCAGRで2031年までに55億9,000万USDに達すると予測されています。イメテルスタット(imetelstat)やトレオスルファン・フルダラビン(treosulfan-fludarabine)などの画期的な薬剤の迅速な規制承認が、開発期間を短縮し、患者へのアクセスを拡大しています。精密腫瘍学、高齢化人口の拡大、および病院主導の分子トリアージプログラムが相互に作用して治療件数を押し上げており、強力なベンチャー資金が遺伝子編集移植プラットフォームを加速させています。アジア太平洋地域は、持続的な医療資本支出と診断率の上昇に支えられ、最も急成長している地域です。課題としては、服薬遵守を妨げる血球減少症(サイトペニア)関連毒性と、公的医療保険システムにおける費用対効果審査の厳格化が挙げられますが、AI駆動型予後予測ツールが投与量の個別化を改善し、薬剤の利益率を維持しています。

主要レポートのポイント

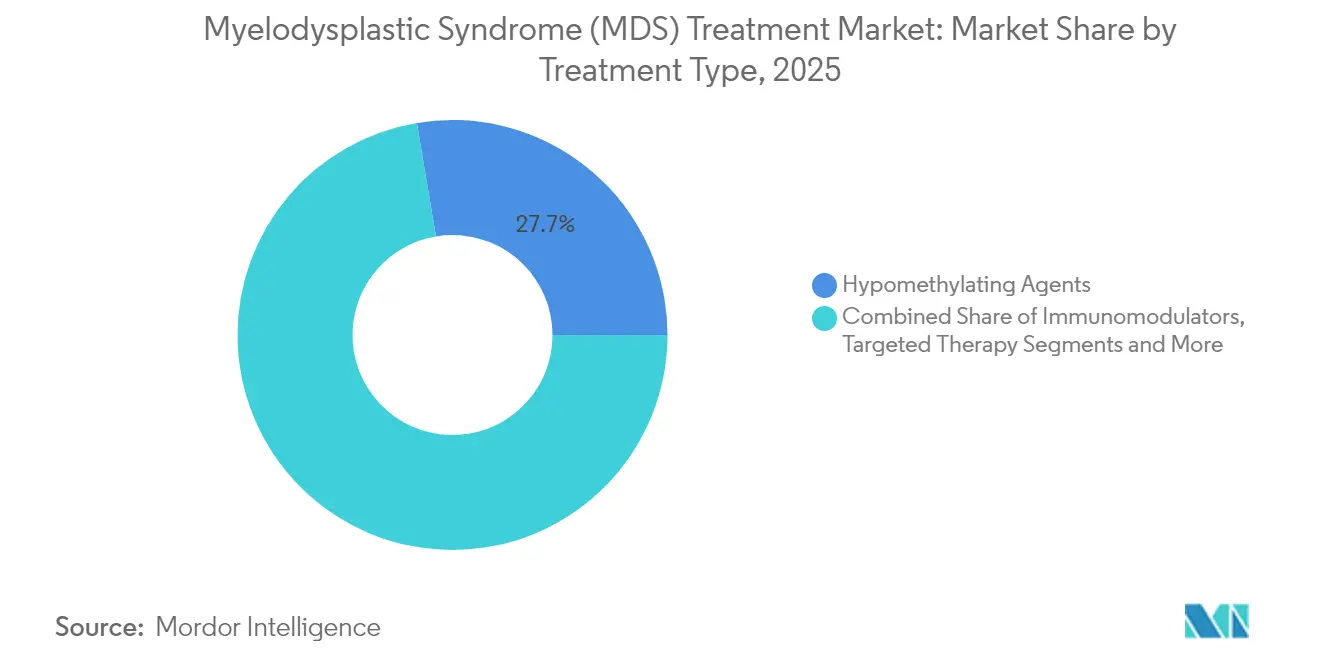

- 治療タイプ別では、低メチル化薬が2025年の骨髄異形成症候群治療市場シェアの27.65%をリードし、標的療法は2031年にかけて11.72%のCAGRで拡大しています。

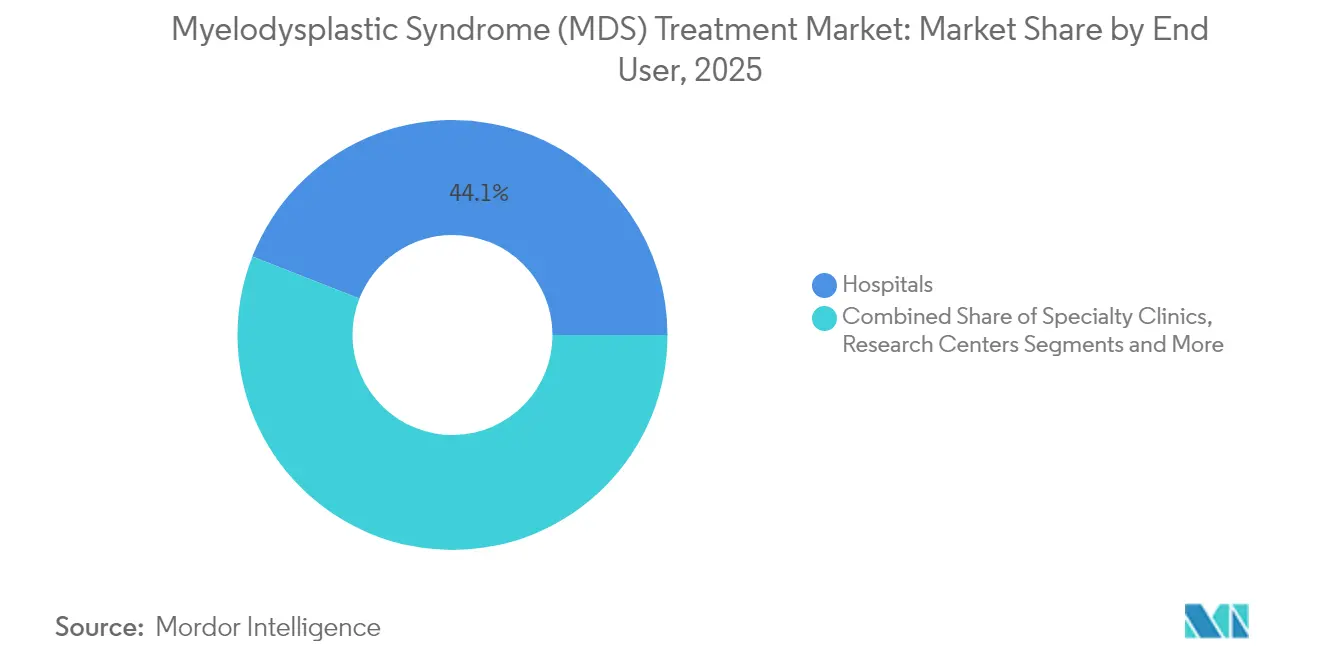

- エンドユーザー別では、病院が2025年の骨髄異形成症候群治療市場において44.05%のシェアを保有し、オンライン薬局は2031年にかけて11.05%のCAGRで拡大しています。

- 地域別では、北米が2025年の骨髄異形成症候群治療市場において38.95%のシェアを占め、アジア太平洋地域は同期間中に10.21%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の骨髄異形成症候群(MDS)治療市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 次世代低メチル化薬および併用療法への高い研究開発(R&D)支出 | +2.10% | 北米、欧州 | 中期(2〜4年) |

| FDA/EMAによる画期的製品・希少疾病用医薬品指定の加速 | +1.80% | 北米、欧州連合(European Union) | 短期(2年以内) |

| 高齢化人口に連動した罹患率の急増 | +1.40% | 中国、西欧、日本 | 長期(4年以上) |

| 病院主導の分子トリアージプログラム | +1.20% | 北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 体外(ex vivo)遺伝子編集造血幹細胞移植(HSCT)へのベンチャーキャピタル資金 | +0.90% | 世界規模、北米主導 | 長期(4年以上) |

| AI駆動型予後スコアリングツール | +0.70% | 北米、欧州連合(European Union) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代低メチル化薬および併用療法への高い研究開発(R&D)支出

COMMANDSトライアルにおいて、ルスパテルセプト(luspatercept)がエポエチン・アルファ(epoetin alfa)の31.2%に対して58.5%の輸血非依存性を達成したことで、多剤併用療法への資本配分が加速しています。[1]Bristol Myers Squibb、「COMMANDSフェーズIII結果」、bms.com NovartisはMBG453とアザシチジン(azacitidine)の併用に関するフェーズIII評価を実施しており、TakedaはエルリテルセプトEriterceptのことを指す(TAK-226)のライセンスを取得して貧血パイプラインを拡充しています。これらのプログラムは異なる変異プロファイルを標的とし、治療応答の持続性を高め、骨髄異形成症候群治療市場の中期的な成長を支えています。

FDA/EMAによる画期的製品・希少疾病用医薬品指定の加速

ファストトラック制度が市場投入までの期間を短縮しています。米国食品医薬品局(FDA)は2025年3月にベクスマリリマブ(bexmarilimab)に希少疾病用医薬品指定を付与し、欧州医薬品庁(EMA)は2025年3月の承認に先立ち、2024年12月にイメテルスタット(imetelstat)に対してCHMP(ヒト用医薬品委員会)の肯定的意見を発出しました。[2]欧州医薬品庁(European Medicines Agency)、「イメテルスタットに対するCHMP肯定的意見」、ema.europa.eu こうした規制の整合は、バイオテクノロジー資本を引き付け、グローバルな上市を加速させています。

高齢化人口に連動した罹患率の急増

西洋諸国での診断中央年齢67歳、中国コホートでの52歳という数値は、拡大への切迫した需要を浮き彫りにしています。[3]Li Zhang、「中国人患者における骨髄異形成症候群の臨床的特徴」、Chinese Medical Journal、cmj.org.cn 日本の罹患率は男性10万人あたり1.6人に達しており、人口高齢化とともに着実に増加しています。人口動態的な圧力が、虚弱患者に適した低毒性レジメンの設計を開発者に促しています。

病院主導の分子トリアージプログラム

次世代シーケンシング(NGS)の日常的な実施が、多くの米国および欧州連合(EU)センターで明らかな血球減少症に先立って行われるようになり、より早期かつ低用量の介入が可能になっています。TP53変異状態はデシタビン(decitabine)への優れた応答を予測し、レジメン強度の指針となります。病院はシーケンシングと診断精度を向上させるAI血液検査アルゴリズムを組み合わせており、精密薬剤への需要を強化しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 服薬遵守を制限する重篤な血球減少症関連有害事象 | -1.60% | 世界規模、特に高齢者集団で顕著 | 短期(2年以内) |

| 公的医療保険システムにおける高い総医療費対QALYしきい値 | -1.30% | 欧州、カナダ、公的医療制度を持つ新興市場 | 中期(2〜4年) |

| 新興市場における同種造血幹細胞移植(HSCT)のドナーマッチングのボトルネック | -1.00% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 低メチル化剤(HMA)不応患者に対する予測バイオマーカーの不足 | -0.80% | 世界規模、研究の集中は北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

服薬遵守を制限する重篤な血球減少症関連有害事象

主要試験においてイメテルスタット(imetelstat)投与患者の40%で血小板減少症(thrombocytopenia)および好中球減少症(neutropenia)による用量調整が必要でした。低メチル化薬においても同様の問題が生じ、早期中断につながり、治療上の有益性を損ないます。開発者は、骨髄異形成症候群治療市場に対するこの短期的な阻害要因を相殺するため、骨髄への影響がより限定的な抗体薬物複合体(ADC)および選択的阻害剤を開発しています。

公的医療保険システムにおける高い総医療費対QALYしきい値

経口精密薬は確立された費用対効果のしきい値を超えることが多く、特に西欧で厳格な償還フィルターを引き起こしています。医療技術評価機関は幅広い保険適用の前に実世界のアウトカムエビデンスを求めており、価格に敏感な市場での普及を遅らせ、骨髄異形成症候群治療市場における高付加価値治療の中期的な貢献を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:標的療法が成長を加速

標的療法は2031年にかけて最速の11.72%のCAGRを記録し、低メチル化薬が2025年の骨髄異形成症候群治療市場シェアの27.65%を依然として占めているにもかかわらず、競争環境を再編しています。最初のテロメラーゼ阻害剤であるイメテルスタット(imetelstat)の承認は、メカニズム特異的な開発の有効性を立証しています。ベネトクラクス(venetoclax)ベースの併用療法は全体奏効率96%に達し、バイオマーカーに合致したレジメンの臨床的優位性を裏付けています。

TP53、SF3B1、IDH変異によって患者を層別化する分子診断学の拡大が、標的薬剤への需要を強化し、薬剤選択を導いています。化学療法的コンディショニングは造血幹細胞移植(HSCT)候補患者にとって依然として不可欠ですが、経口高選択性化合物が低リスクコホートにおけるファーストライン位置付けを獲得しつつあります。高付加価値な価格設定は、輸血非依存性の改善によって相殺され、支持療法コストを低下させ、予測期間にわたって骨髄異形成症候群治療市場規模へのセグメント貢献を高めています。

注記: 各個別セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー別:在宅ケアが提供モデルを再編

病院は2025年に44.05%の収益シェアを維持しており、輸血サービスおよび造血幹細胞移植(HSCT)における中心的な役割を反映しています。しかし、在宅ケアおよびオンライン薬局は、点滴センターへの通院を不要にする経口低メチル化療法(INQOVI(インクオビ)など)により、11.05%のCAGRを記録しています。

2025年のメディケア(Medicare)在宅医療費支払い更新と幅広いテレヘルス(遠隔医療)償還が、遠隔モニタリングの普及を促進しています。服薬追跡センサーとAI駆動型毒性アラートを備えたタブレット端末が急性期医療施設外での安全性を確保し、患者の生活の質を向上させながら総医療費を削減しています。このように、これらは骨髄異形成症候群治療市場における外来チャネルの普及を深めています。

注記: 各個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

北米は2025年の骨髄異形成症候群治療市場において38.95%のシェアをリードしており、強固な臨床試験インフラ、迅速なFDA審査経路、および有利な償還制度がその背景にあります。イメテルスタット(imetelstat)、ルスパテルセプト(luspatercept)、トレオスルファン・フルダラビン(treosulfan-fludarabine)の早期普及は、当地域のイノベーションへの強い需要を示しています。欧州は、普遍的医療保障と欧州医薬品庁(EMA)との整合に支えられ、後に続いています。ドイツ、フランス、および英国は2025年3月の承認後にテロメラーゼ阻害を迅速に導入した一方、費用抑制の圧力が支払者を管理コストの低い経口薬剤へと誘導しています。

アジア太平洋地域は2031年にかけて10.21%のCAGRで最も急成長しているサブ地域です。中国の若い診断中央年齢と独特の細胞遺伝学的特徴が、国内研究とローカライズされたガイドラインを推進しています。日本の高齢化人口と高度な保険適用が高い薬剤普及率を促進し、一方でインドの拡大する中間層と医療ツーリズム・ハブが治療へのアクセスを改善しています。ASEAN CTPP(医薬品規制承認の相互参照プロジェクト)などの規制調和プロジェクトが承認を合理化し、骨髄異形成症候群治療市場にさらなる上振れ余地をもたらすことが期待されています。

新興地域はインフラ上の課題に直面しています。しかし、アラブ首長国連邦(UAE)は2024年にBurjeel Medical Cityに包括的な造血幹細胞移植(HSCT)センターを開設し、エジプトの移植プログラムは累計4,000件を超え、患者プールを段階的に拡大する施設強化が進んでいることを示しています。

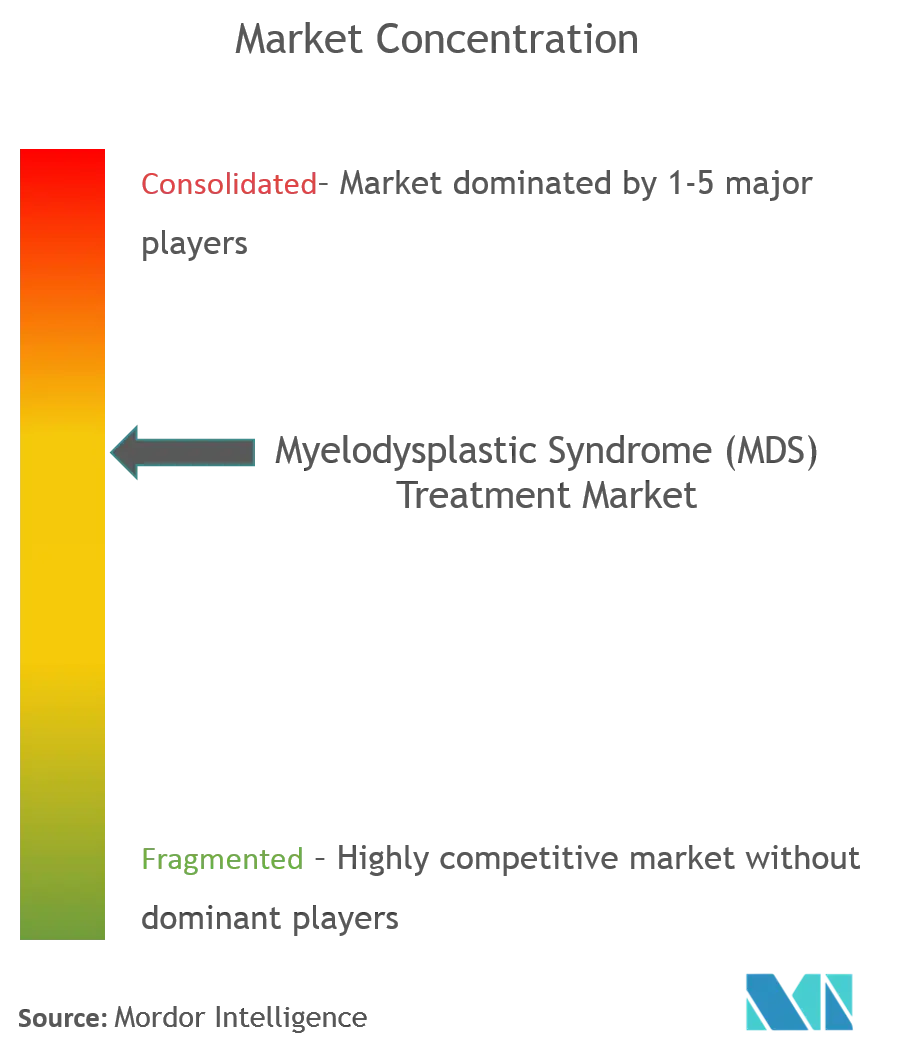

競合情勢

骨髄異形成症候群治療市場は中程度の集中度を維持しています。Bristol Myers Squibbは、Celgene買収を活用してルスパテルセプト(luspatercept)による貧血管理で市場を支配する一方、治験プロトコルの下でベネトクラクス(venetoclax)の併用療法を推進しています。Geronは9か月以内にイメテルスタット(imetelstat)を米国と欧州で商業化し、卓越した実行速度を示しました。

Rigel、Takeda、およびNovartisは、多くの場合リスクを分散する共同開発契約を通じて、IRAK1/4やTIM-3を含む新規標的での競争を繰り広げています。TakedaによるKeros TherapeuticsからのエルリテルセプトEriterceptのことを指す(TAK-226)のライセンスは、外部イノベーションを通じたパイプライン拡充の典型例です。ベンチャーファンドに支援された遺伝子編集参入企業は、体外(ex vivo)移植を用いた根治的ソリューションを追求していますが、製造の複雑さが参入障壁となっています。

市場における既存企業は、製造・薬剤安全性監視・グローバルサプライにおける規模の効率性を活用してシェアを守っています。しかし、AI対応患者層別化プラットフォームの台頭が、未対応の分子サブセットを特定できるニッチなバイオテック挑戦者の参入障壁を低下させています。したがって、競争の様相は、戦略的アライアンス、ファーストインクラス製品のライフサイクル管理、および急速に進化する骨髄異形成症候群治療市場における需要を取り込むための外来対応製剤への着実な拡大によって特徴付けられています。

骨髄異形成症候群(MDS)治療業界のリーダー企業

Takeda Pharmaceutical Company Limited

Bristol-Myers Squibb

LUPIN

Accord Healthcare

Otsuka America Pharmaceutical, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:欧州委員会(European Commission)が、輸血依存性の低リスクMDSに対してイメテルスタット(Rytelo)の販売承認を付与。

- 2025年1月:FDAが急性骨髄性白血病(AML)/MDSにおける同種造血幹細胞移植(HSCT)のコンディショニングとしてトレオスルファン・フルダラビン(treosulfan-fludarabine)を承認。

- 2025年1月:Rigelが再発・難治性MDSに対するR289の希少疾病用医薬品指定を取得。

- 2024年12月:TakedaがKeros TherapeuticsからMDS関連貧血に対するエルリテルセプト(elritercept、TAK-226)のライセンスを取得。

- 2024年11月:FDAがKMT2A再編成急性白血病に対するレブメニブ(revumenib)を承認し、標的療法の先例を拡大。

世界の骨髄異形成症候群(MDS)治療市場レポートの範囲

本レポートの範囲によれば、骨髄異形成症候群(MDS)とは、骨髄が十分な健康な血液細胞を産生しない多様な骨髄疾患の群です。MDSはしばしば「骨髄不全障害」と呼ばれます。これらの疾患は、増殖、分化、アポトーシスの異常を含む無効造血を特徴としています。骨髄異形成症候群(MDS)治療市場は、治療タイプ(化学療法、免疫療法、幹細胞移植、その他の治療タイプ)、エンドユーザー(病院、専門クリニック、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートでは、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートでは上記セグメントの価値(百万USD)を提供しています。

| 化学療法 |

| 低メチル化薬 |

| 免疫調節薬 |

| 標的療法 |

| その他の治療タイプ |

| 病院 |

| 専門クリニック |

| 学術・研究センター |

| 在宅ケア・オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 化学療法 | |

| 低メチル化薬 | ||

| 免疫調節薬 | ||

| 標的療法 | ||

| その他の治療タイプ | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 学術・研究センター | ||

| 在宅ケア・オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

骨髄異形成症候群治療市場の現在の規模はどれくらいですか?

市場は2026年に36億9,000万USDに達し、2031年には55億9,000万USDに達すると予測されています。

最も急成長している治療クラスはどれですか?

標的療法は11.72%のCAGRで拡大しており、テロメラーゼ阻害と新規併用療法によって牽引されています。

最も高い成長が期待される地域はどこですか?

アジア太平洋地域は、医療の近代化と先進的な薬剤へのアクセス拡大により、10.21%のCAGRで成長すると予測されています。

在宅ケアチャネルが普及している理由は何ですか?

INQOVI(インクオビ)などの経口低メチル化薬が外来での投与を可能にし、更新されたメディケア(Medicare)償還が在宅ケアを支援しています。

市場成長の主な障壁は何ですか?

服薬遵守を制限する血球減少症関連毒性と、公的医療保険の費用対効果しきい値に対して課題となる高い治療コストです。

競合情勢はどの程度集中していますか?

上位5社が収益の約60%を占めており、バイオテクノロジー企業による破壊的イノベーションの余地を残す中程度の集中度を示しています。

最終更新日: