原発性胆汁性胆管炎治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.35 十億米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー_Therapeutics_COmpanies.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる原発性胆汁性胆管炎治療薬市場分析

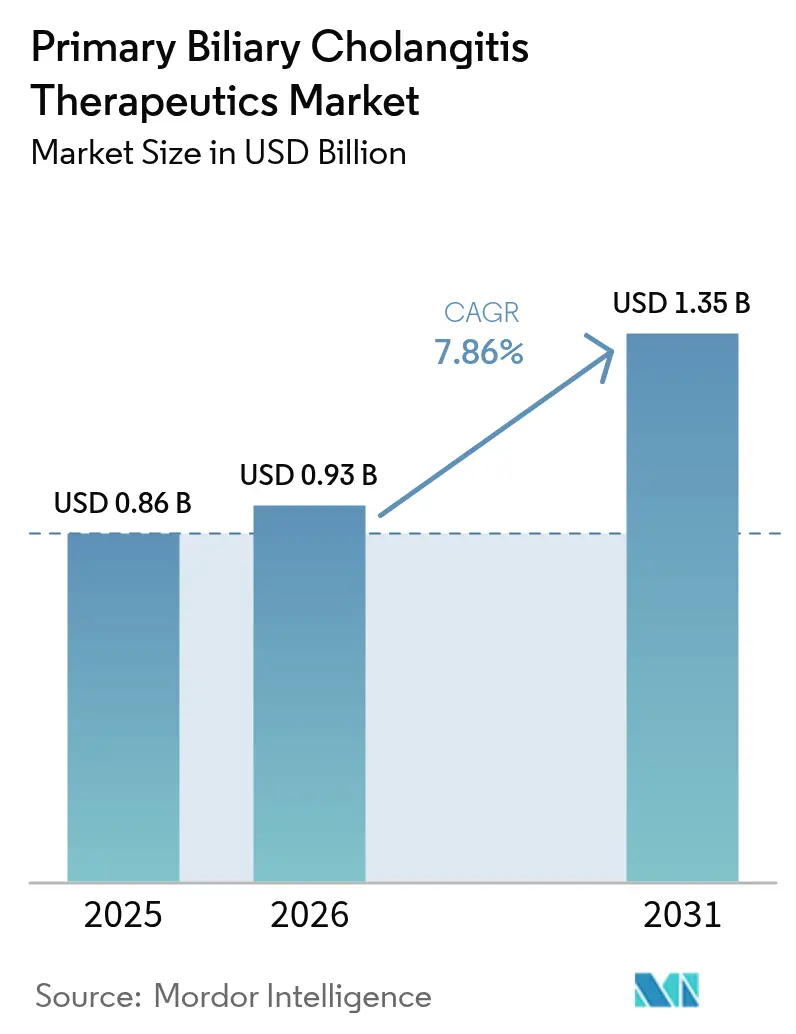

原発性胆汁性胆管炎治療薬市場規模は2026年にUSD 9億3,000万と推定され、2025年のUSD 8億6,000万から成長し、2031年にはUSD 13億5,000万に達する予測で、2026年〜2031年にかけてCAGR 7.86%で成長します。

PPARアゴニストであるエラフィブラノールおよびセラデルパーの二重承認、生化学的応答と移植非依存生存との関連を示すリアルワールドエビデンスの蓄積、ならびに希少肝疾患における代替エンドポイントに対する保険支払者の受容拡大が、力強い成長を支えています。既存のFXRアゴニストが安全性重視のラベル制約に直面する一方、新たな作用機序が掻痒感軽減および倦怠感改善において競争を展開しており、競合の激しさが加速しています。オンライン専門薬局チャネルは急速に拡大し、人工知能を活用した診断アルゴリズムが治療開始までの時間を短縮し、併用療法の試験が適格患者プールを拡大することで、需要は総じて持続的に維持されています。

主要レポートのポイント

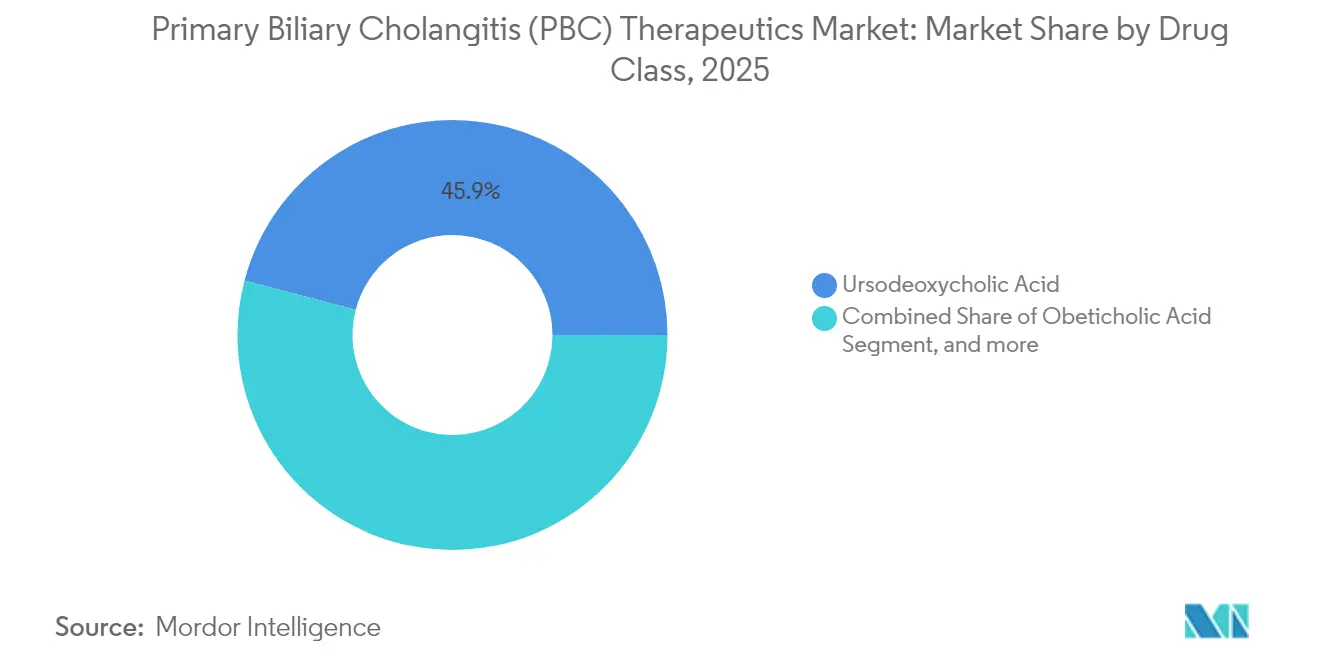

- 薬剤クラス別では、ウルソデオキシコール酸が2025年の原発性胆汁性胆管炎治療薬市場シェアの45.92%を占めトップとなり、PPARアゴニストは2031年にかけてCAGR 9.98%で拡大する見込みです。

- 作用機序別では、FXRアゴニストが2025年の原発性胆汁性胆管炎治療薬市場規模の38.75%を占め、PPARα/δアゴニストがCAGR 9.12%で2031年にかけて最速の成長軌道を記録しました。

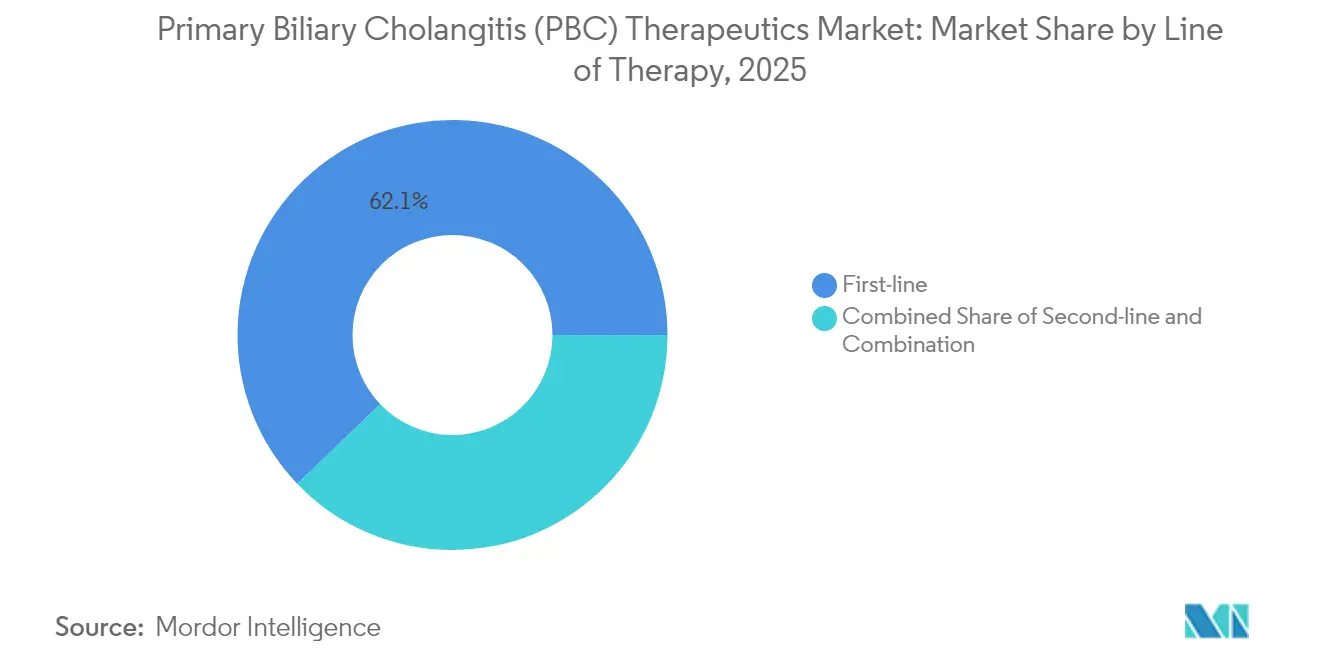

- 治療ライン別では、一次治療が2025年の原発性胆汁性胆管炎治療薬市場規模の62.15%を占め、二次治療は予測期間中にCAGR 11.85%で拡大しています。

- 流通チャネル別では、病院薬局が2025年に53.60%の売上シェアを維持し、オンライン薬局は2031年にかけてCAGR 11.05%で拡大しています。

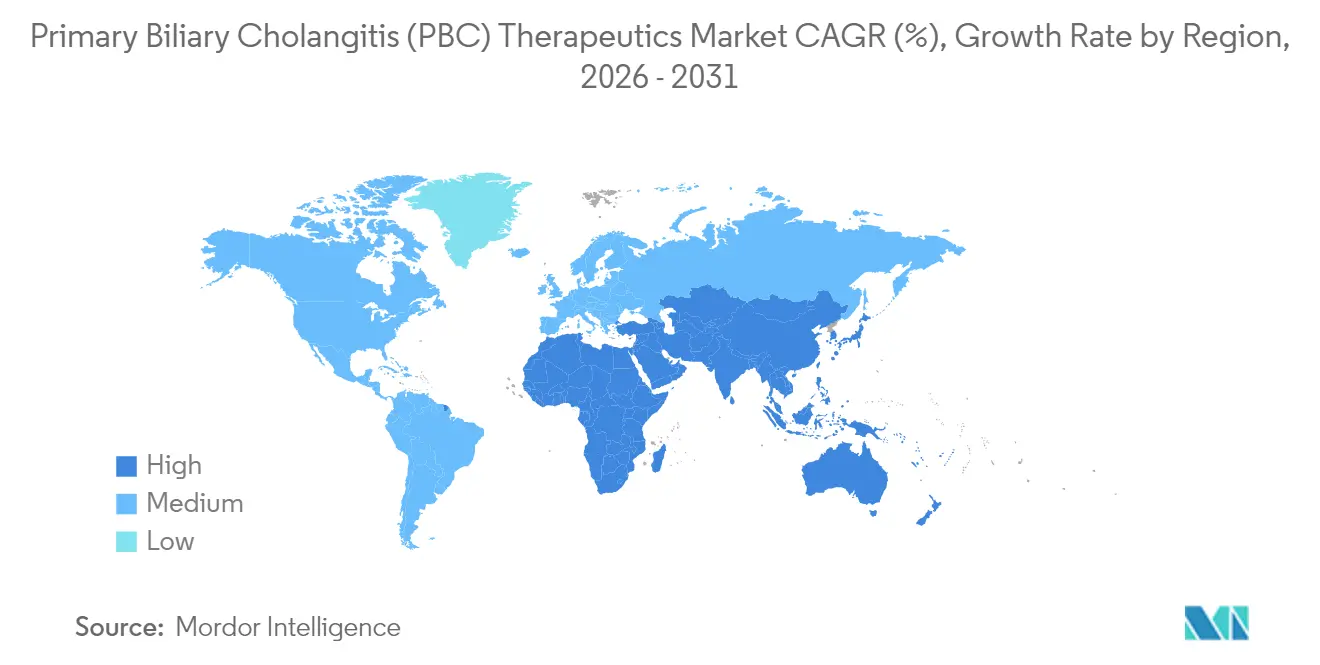

- 地域別では、北米が2025年に37.42%の売上シェアを占め、アジア太平洋が2031年にかけて最高のCAGR 10.34%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の原発性胆汁性胆管炎治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRフォーキャストへの影響 | 地理的 関連性 | 影響 時間軸 |

|---|---|---|---|

| FXRアゴニストの代償性肝硬変への 適応拡大 | +1.8% | 北米、EU、 新興APAC | 中期 (2〜4年) |

| PPARアゴニストの 加速承認 | +2.1% | 世界的、 米国・EU早期採用 | 短期 (2年以内) |

| コスト重視市場における 最適化UDCAジェネリック | +0.9% | APACコア、 MEAへの波及 | 長期(4年 以上) |

| 生化学的応答者を支持する リアルワールドエビデンス | +1.2% | 世界的 | 中期 (2〜4年) |

| AIを活用した 早期診断 | +1.4% | 北米、EU、 APAC拡大中 | 長期(4年 以上) |

| 併用療法における 臨床試験活動の増加 | +0.8% | 世界的 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

FXRアゴニストの代償性肝硬変への適応拡大

規制当局が肝硬変性PBC患者(全症例の約5分の1を占めるコホート)に対する条件付きエビデンスを受け入れるようになったことで、FXRアゴニストは早期疾患段階を超えた展開を進めています。[1]米国食品医薬品局、「消化器系薬物諮問委員会会議ブリーフィング文書」、fda.gov 代償性肝硬変の入院費用は年間平均USD 113,567に上り、非肝硬変患者の支出の2倍以上に相当することから、FXRの早期使用に対する強力な薬剤経済学的根拠が確立されています。リアルワールドデータセットは、生化学的改善が移植非依存生存の向上につながることを示しており、保険支払者の支持を集めています。肝代償不全リスクにより採用が抑制される可能性があり、体系的な監視プログラムと専門医の監督が必要とされます。三次医療機関が患者選択アルゴリズムを洗練させるにつれ、原発性胆汁性胆管炎治療薬市場は大規模な増分収益源を獲得します。

PPARアゴニストの加速承認

2024年のFDA(米国食品医薬品局)によるセラデルパーおよびエラフィブラノールの承認は、長期死亡率エンドポイントの代わりにアルカリホスファターゼの正常化を依拠とすることで、開発サイクルを短縮しました。[2]Gilead Sciences、「CymaBay買収完了」、gilead.com セラデルパーの25%完全生化学的応答と臨床的に有意な掻痒感軽減により、治療目標が再定義され、同クラスをFXRアゴニストと差別化しています。米国における高額な価格設定(セラデルパーは月額USD 12,606、エラフィブラノールはUSD 11,500)は、希少疾患規模の患者基盤にもかかわらず、堅調な収益を支えています。欧州の条件付き承認は米国の柔軟性を反映し、グローバルな商業的展開の基盤を確立しています。確認試験が成熟するにつれ、迅速なラベル更新が見込まれ、原発性胆汁性胆管炎治療薬市場の成長軌道を強化します。

コスト重視市場に浸透する最適化UDCAジェネリック

第二世代UDCA製剤およびビタミンD配合剤が増加しており、UDCA単独の50%と比較して奏効率80%を達成し、医療予算に制約のある地域でのアクセス拡大を支援しています。[3]国立医学図書館、「UDCA・ビタミンD配合の有効性」、pubmed.ncbi.nlm.nih.gov アジア太平洋の規制当局は現在、海外臨床データを受け入れており、ジェネリック品の上市スケジュールを短縮しています。競争力のある価格設定と数十年にわたる安全性の実績により、最適化UDCAは普遍的医療保障の枠組みの中で不可欠な存在となっています。これらの参入企業がマージンを圧縮する一方で、治療対象有病率を拡大し、原発性胆汁性胆管炎治療薬市場における総療法量を間接的に押し上げています。

生化学的応答者を支持するリアルワールドエビデンス

カナダおよび欧州のレジストリは、オベチコール酸投与患者の39%が12ヶ月時点で複合エンドポイントを達成していることを示しており、市販後有効性への信頼を高めています。GLOBEスコアおよびUK-PBCスコアの電子健康記録への統合により、早期リスク層別化および適時の治療強化が可能となっています。保険支払者は、リアルワールドの生化学的データが下流の臨床的利益を示すと、新しい薬剤の償還を行うようになっています。データセットの拡大に伴い、エビデンスに裏付けられた治療アルゴリズムが治療慣性を短縮し、原発性胆汁性胆管炎治療薬市場全体の処方量を増加させます。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGRフォーキャストへの影響 | 地理的 関連性 | 影響 時間軸 |

|---|---|---|---|

| 高用量FXRアゴニストによる 掻痒感リスク | -1.6% | 世界的、 アジアコホートで顕著 | 短期 (2年以内) |

| フィブラート系薬の ミオパチー関連中止 | -0.8% | 世界的、 高齢者で高い | 中期 (2〜4年) |

| 移植非依存生存 エンドポイントの欠如 | -1.2% | 世界的、 承認を長期化 | 中期 (2〜4年) |

| 一般開業医間での 認知度の低さ | -0.9% | 新興市場、 農村部 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

高用量FXRアゴニストによる掻痒感リスク

重篤な掻痒感はオベチコール酸使用者の41%に影響を与え、17%が投与を中止しています。IL-31の過剰発現が関与していますが、現行の掻痒感治療レジメンでは十分な改善が得られません。アジア人集団は感受性が高く、地域での採用を制限しています。その結果、臨床医は症状負担と生化学的利益を比較検討するため、UDCAからの切り替えが遅れています。次世代FXRアゴニストの進行中の試験では掻痒感発生率の低下が主張されていますが、市販の遅延は近期において原発性胆汁性胆管炎治療薬市場を抑制します。

フィブラート系薬のミオパチー関連中止

ベザフィブラートは移植非依存生存指標を改善しますが、特にスタチンを併用している40歳以上の女性においてミオパチーリスクを伴います。定期的なクレアチンキナーゼ検査は介護者の負担を増加させ、記録された有事象が地域医療現場の処方医を躊躇させています。費用対効果は高いものの、フィブラート系薬は依然として過少活用されており、より高価ながら忍容性の高いPPARアゴニストにシェアを譲っています。安全性への懸念が原発性胆汁性胆管炎治療薬市場に対するフィブラート系薬の貢献を上限付きにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:UDCAの優位性がPPARの挑戦に直面

ウルソデオキシコール酸は2025年に45.92%の売上を占め、確固たる一次治療としての地位と手頃な価格が反映されています。しかしながら、PPARアゴニストは生化学的および症状的な二重の改善が処方医の共感を呼び、CAGR 9.98%で拡大しています。オベチコール酸はUDCA非応答者に対する忠実なニッチ市場を維持していますが、将来の勢いを制限する安全性ラベルの問題に直面しています。フィブラート系薬は経済的ではあるものの、ミオパチー監視の制約が残っています。抗線維化薬および免疫調節薬を含むその他の試験的クラスは、早期フェーズの成熟度を考慮すると、2030年以前に原発性胆汁性胆管炎治療薬市場規模に実質的な影響を与える可能性は低い状況です。

継続するジェネリックへの侵食によりUDCAの価格水準は低く維持され、医療経済的に制約された地域でのアクセスを確保する一方、ビタミンD製剤との相乗効果が奏効率を高めています。対照的に、セラデルパーの月額USD 12,606のリスト価格は、難治性の激しい掻痒感を持つ患者においてプレミアムポジショニングを支持し、コスト重視層とイノベーションプレミアム層の間における原発性胆汁性胆管炎治療薬市場の二極化を示しています。併用療法の試験が最終的に薬剤クラスの境界を曖昧にする可能性がありますが、近期のダイナミクスはUDCAの数量とPPARの価値貢献によって形成され続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作用機序別:FXRのリーダーシップがPPARのイノベーションに挑戦される

FXRアゴニストは、オベチコール酸の先行参入に後押しされ、2025年の原発性胆汁性胆管炎治療薬市場規模の38.75%を占めました。しかしながら、掻痒感による投与中止がPPARα/δアゴニストに予測CAGR 9.12%で活用される脆弱性を露呈しています。胆汁酸モジュレーター(主にUDCA)は特にアジア太平洋において着実な増分成長をもたらしています。NADPHオキシダーゼ阻害およびIL-31標的化などの試験的アプローチは長期的な多様化を期待させますが、近期的な商業的影響は限定的です。

作用機序の多様化が医師のアルゴリズムを再構築しています:FXRアゴニストはアルカリホスファターゼの低下をもたらし、PPARアゴニストは掻痒感と倦怠感を緩和します。リアルワールドエビデンスは逐次的または同時使用を推奨しており、併用療法研究を促進しています。安全性が改善された次世代FXRアゴニストがフェーズ3に入るにつれ、既存企業は進化する原発性胆汁性胆管炎治療薬市場でシェアを守るためにリスク管理プロトコルを洗練させる必要があります。

治療ライン別:二次治療の急増がイノベーションを促進

一次治療レジメンは2025年に62.15%の売上を獲得し、診断時におけるUDCAの中心的役割を強固にしています。しかしながら、患者の最大40%で記録されている不完全な生化学的応答の認識が高まることで、二次治療の採用がCAGR 11.85%で増加しています。PPARおよびFXRアゴニストは現在、高リスクプロファイルをより早期に識別する予後スコアと連携した強化治療経路の中心となっています。

併用療法は最も急速に拡大するニッチ市場であり、検査値と生活の質の両エンドポイントを満たすために作用機序を組み合わせたパーソナライズドアプローチを支援しています。このパラダイムが原発性胆汁性胆管炎治療薬市場内の収益多様化を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院の優位性がデジタル変革に直面

病院薬局は、複雑な開始プロトコルと肝臓専門医による監督により、2025年に53.60%の売上を占めました。専門医療センターの流通は高リスクプロファイルの薬剤安全性監視を確保していますが、慢性疾患管理の変化がデジタルチャネルを通じた長期調剤を促進しています。

オンライン薬局は、服薬遵守モニタリングと副作用のトリアージを調整する統合テレファーマシープラットフォームにより、CAGR 11.05%で成長しています。小売薬局はジェネリックUDCAにとって引き続き重要ですが、プレミアム薬剤においては限定的な役割にとどまっています。人工知能を活用した処方リマインダーとバーチャルナースコーチングが成熟するにつれ、原発性胆汁性胆管炎治療薬市場は在宅配送モデルへのチャネル再編成が見込まれます。

地域分析

2025年における北米の37.42%の売上シェアは、希少疾患薬インセンティブ、包括的な保険適用、およびセラデルパーとエラフィブラノールの上市を促進したFDAの加速承認に起因しています。三次医療機関におけるAI搭載の診断スコアリングの普及が早期発見を向上させ、治療対象コホートをさらに拡大しています。カナダPBCネットワークなどのリアルワールドレジストリが有効性を検証し、償還を支援することで、地域成長を促進するエビデンスの循環を強化しています。

欧州は、早期アクセスと承認後のエビデンス要件のバランスをとる調和された臨床ガイドラインと条件付き流通経路により続いています。域内の約163,000人の診断患者が専門薬局プログラムの規模を提供しています。医療技術評価機関は費用効用を重視していますが、治療が将来の移植費用を防ぐ場合には支払意欲の閾値が上昇します。学術・産業間の協力は依然として旺盛であり、承認薬剤のフランチャイズを拡張する併用療法試験を加速させています。

アジア太平洋は最も成長の速い地域であり、普遍的医療制度の拡大と自己免疫性肝疾患の有病率を高める人口高齢化に牽引され、CAGR 10.34%が予測されています。日本の成熟した償還制度はプレミアムPPARアゴニストの迅速な浸透を可能にし、中国の数量ベース調達は最適化UDCAジェネリックを優遇しつつも、高付加価値の希少疾患薬をますます保険適用しています。外国の主要データの地域受け入れが参入スケジュールを短縮しています。特に中国の都市部の病院におけるAI対応スクリーニングツールの展開が患者捕捉を増幅させ、原発性胆汁性胆管炎治療薬市場の長期的拡大を強化しています。

競争環境

上位プレーヤーが差別化された作用機序、リアルワールドエビデンスポートフォリオ、および患者サポートエコシステムを活用しているため、分野は適度に集中した状態が続いています。2024年におけるGilead SciencesのCymaBay買収(USD 43億)はセラデルパーを確保し、Gileadに同社の抗ウイルス領域を補完する肝臓病学フランチャイズをもたらしました。IpsenとGenfit SAはエラフィブラノールで提携し、処方医のアピールを高める倦怠感改善データを共同でプロモーションしています。Intercept PharmaceuticalsはFXRのファーストムーバー優位性を維持していますが、掻痒感軽減戦略を講じなければシェア侵食のリスクに直面します。

新興の競合他社は併用療法の領域を追求しており、抗線維化薬(例:セタナキシブ)を研究する臨床ステージ企業が難治性症状を標的とし、アドオンレジメンへの参入の可能性があります。製薬会社と専門薬局プロバイダーのデジタルヘルス連携は、慢性希少疾患における重要な差別化要因であるバーチャル服薬遵守コーチングを支援しています。セラデルパーおよびエラフィブラノールの特許資産は次の10年まで独占的地位をもたらし、患者アクセス基盤の拡大とともに戦略的な価格設定を可能にしています。

戦略的命題はリアルワールドエビデンスの創出と医師支援ツールにますます焦点が当てられています。生化学的および症状指標を収集するレジストリは成熟市場における価値文書の基盤となり、新興市場の保険支払者との交渉を促進します。電子医療記録内にAI診断モジュールを統合する企業は患者識別を向上させ、医療提供者ネットワーク内でブランド親和性を醸成しています。これらの取り組みが原発性胆汁性胆管炎治療薬市場全体での競争ポジショニングを総合的に強化しています。

原発性胆汁性胆管炎治療薬業界リーダー

Allergan Inc.

Glenmark Pharmaceuticals

Intercept Pharmaceuticals

Teva Pharmaceutical Industries

Viatris (Mylan)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Umecrine Cognitionは、カロリンスカ・デベロップメント、AB Ility、Ribbskottet ABを含む長期株主および投資家のコンソーシアムを対象とした、株式オプション付き転換ローンを通じてSEK 2,460万の資金調達に成功したと発表しました。この資金は、原発性胆汁性胆管炎(PBC)に対する新規治療候補であるゴレキサノロンに関する同社の進行中のフェーズ1b/2a臨床試験を推進するために使用されます。ゴレキサノロンは、認知障害や重篤な倦怠感などの衰弱させる症状に寄与する、正常な神経シグナル伝達を妨げる状態である慢性神経炎症を標的とした新薬クラスを代表するものです。

- 2025年5月:Ipsenは、欧州肝臓学会(EASL)議会の2つの最新発表において新たな臨床データを公開し、原発性胆汁性胆管炎(PBC)の治療におけるIQIRVO(エラフィブラノール)の治療的価値をさらに強化しました。ELATIVE試験(LBP-027)の追加解析により、IQIRVOで治療された患者は、52週間の治療後にプラセボを投与された患者と比較して倦怠感が有意に大きく改善したことが示されました。

世界の原発性胆汁性胆管炎治療薬市場レポートスコープ

原発性胆汁性胆管炎(原発性胆汁性肝硬変とも呼ばれる)は、肝臓の自己免疫疾患です。これは胆管細胞の緩慢かつ進行性の破壊に起因します。現在、原発性胆汁性胆管炎の治療に承認されている治療薬の数は限られています。

| ウルソデオキシコール酸 |

| オベチコール酸 |

| PPARアゴニスト |

| フィブラート系薬 |

| その他の薬剤クラス |

| FXRアゴニスト |

| PPARα/δアゴニスト |

| 胆汁酸モジュレーター |

| 抗線維化薬 |

| 免疫調節薬 |

| 一次治療 |

| 二次治療 |

| 併用療法 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | ウルソデオキシコール酸 | |

| オベチコール酸 | ||

| PPARアゴニスト | ||

| フィブラート系薬 | ||

| その他の薬剤クラス | ||

| 作用機序別 | FXRアゴニスト | |

| PPARα/δアゴニスト | ||

| 胆汁酸モジュレーター | ||

| 抗線維化薬 | ||

| 免疫調節薬 | ||

| 治療ライン別 | 一次治療 | |

| 二次治療 | ||

| 併用療法 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

原発性胆汁性胆管炎治療薬市場の2031年における予測値はどのくらいですか?

市場は2031年までにUSD 13億5,000万に達する見込みです。

原発性胆汁性胆管炎治療薬療法において最も急速に成長している薬剤クラスはどれですか?

PPARアゴニストは2031年にかけてCAGR 9.98%で拡大しており、全クラスの中で最高値です。

PPARアゴニストがPBC治療において重要な理由は何ですか?

生化学的正常化と有意義な掻痒感軽減の両方をもたらし、主要な未充足ニーズに対応しています。

PBC治療において最も急速な成長を示す地域はどこですか?

アジア太平洋は、保険適用範囲の拡大と診断の改善に牽引され、CAGR 10.34%を記録しています。

人工知能はPBC管理にどのような影響を与えていますか?

AIツールは診断までの時間を短縮し、高リスク患者の識別を支援することで、治療対象集団を拡大しています。

FXRアゴニストの採用を制限する安全上の懸念は何ですか?

高用量FXRアゴニストは重篤な掻痒感と関連しており、顕著な投与中止率を引き起こしています。

最終更新日: