がん治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

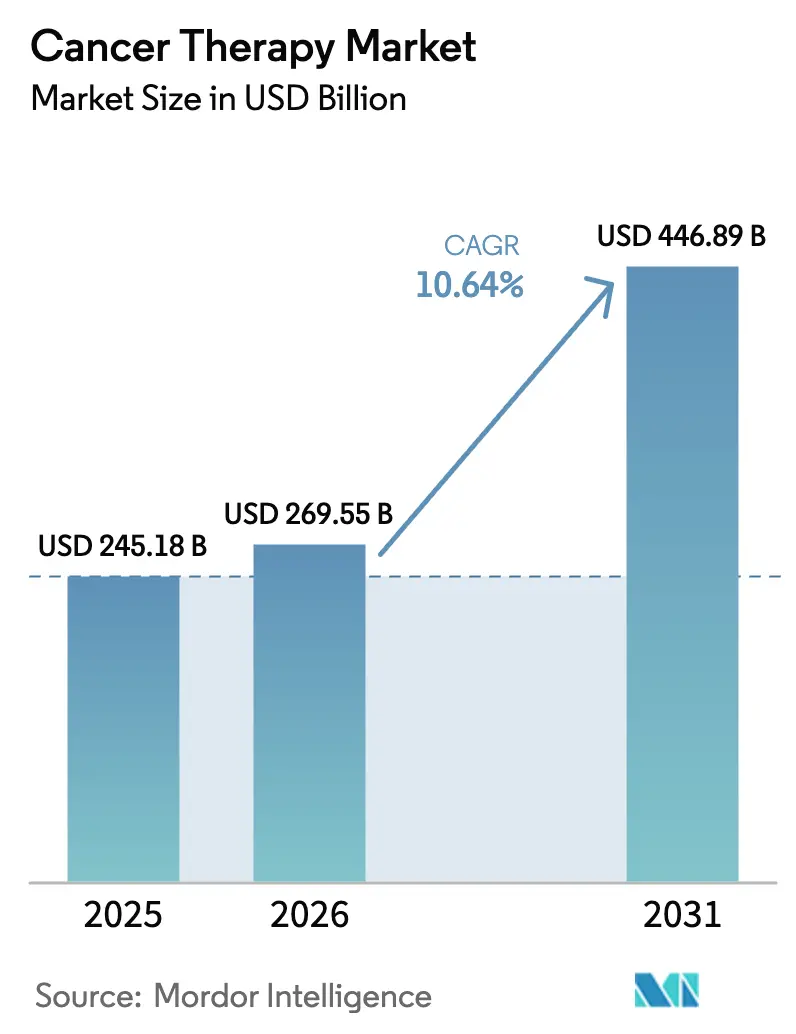

| 市場規模 (2026) | 269.55 十億米ドル |

| 市場規模 (2031) | 446.89 十億米ドル |

| 成長率 (2026 - 2031) | 10.64% CAGR |

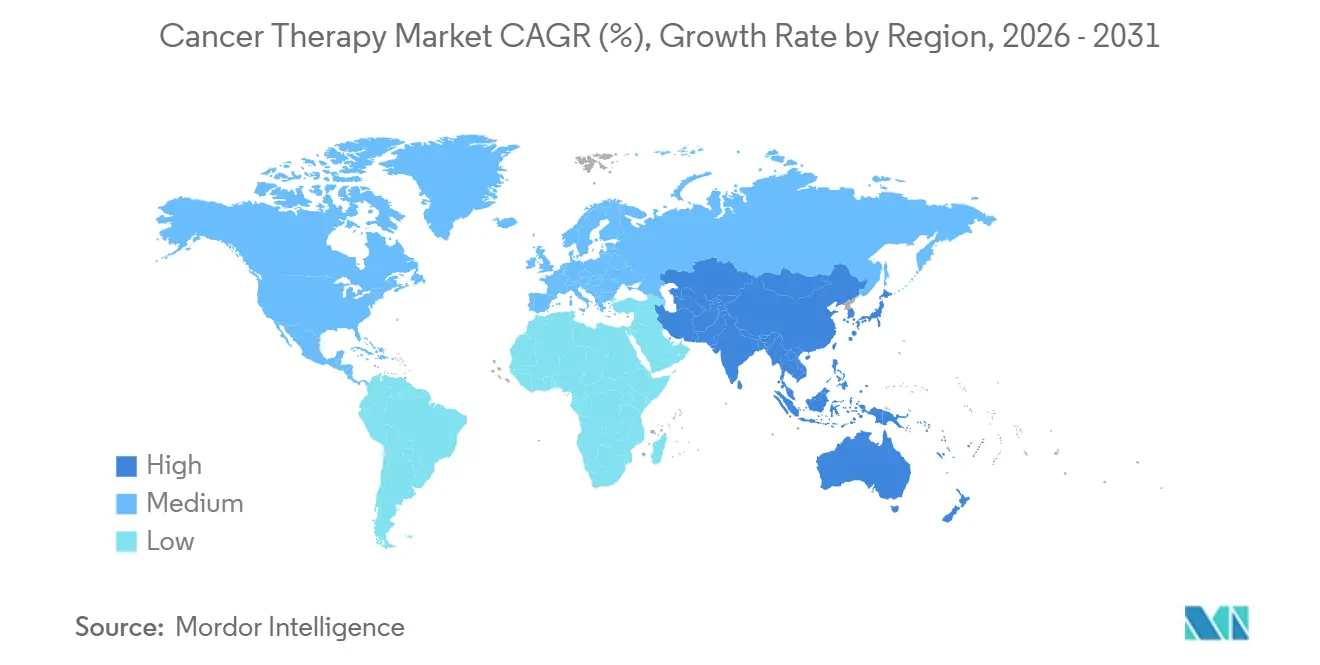

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがん治療市場分析

がん治療市場規模は2025年に2,451億8,000万米ドルと評価され、2026年の2,695億5,000万米ドルから2031年には4,468億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは10.64%となっています。

免疫腫瘍学薬剤の広範な普及、バイオマーカーに基づく処方の着実な拡大、および細胞・遺伝子療法の製造能力の拡充が、成熟市場および新興医療システムの双方における需要を牽引しています。大手製薬企業は標的型買収によるポートフォリオ刷新を加速させており、専門バイオテック企業は人工知能(AI)を活用して創薬期間の短縮とニッチ適応症の確保を図っています。病院は依然として主要な支出チャネルですが、支払者は医療費総額を抑制するため、患者を外来および在宅環境における適切な治療レジメンへと誘導しています。アジア太平洋諸国が承認経路を合理化し、国内産バイオロジクスへの補助金を拡充するにつれ、地域間の成長格差が顕著になっています。

主要レポートのポイント

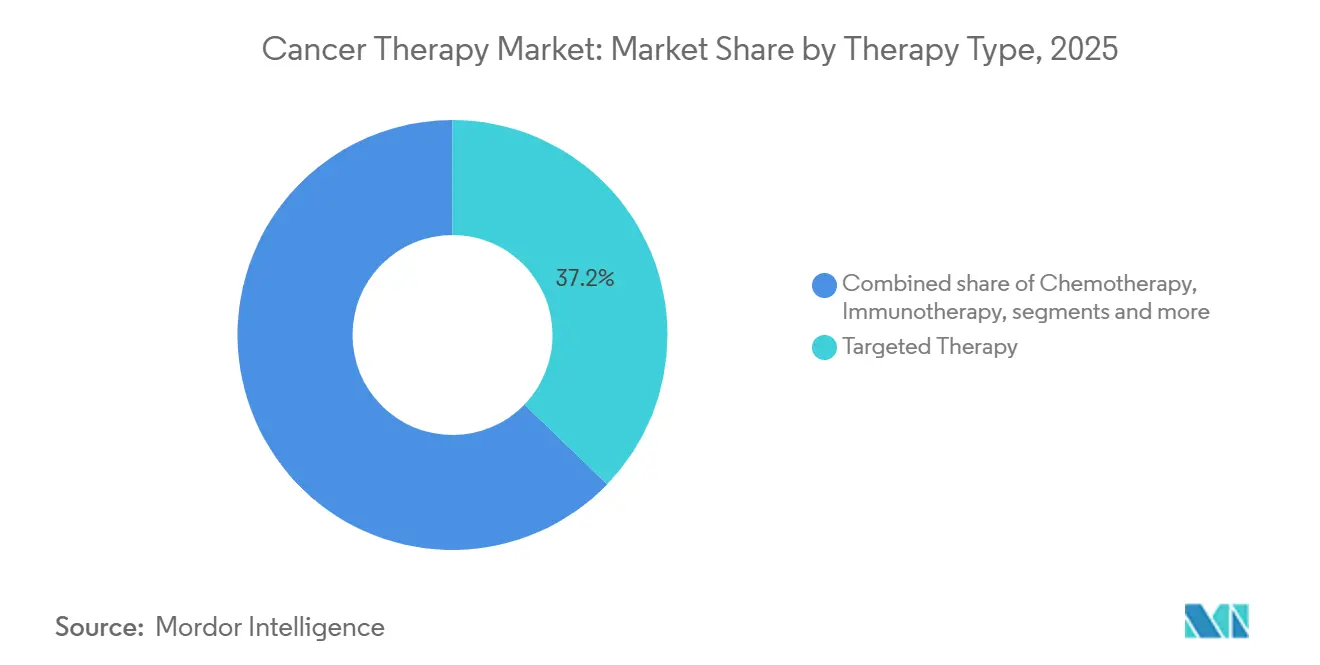

- 治療タイプ別では、標的療法が2025年の収益シェアの37.21%を占め、細胞・遺伝子療法は2031年にかけて12.5%のCAGRで拡大する見込みです。

- がんタイプ別では、乳がんが2025年の需要の18.23%を占め、肺がん治療薬は2031年にかけて11.1%のCAGRで成長すると予測されています。

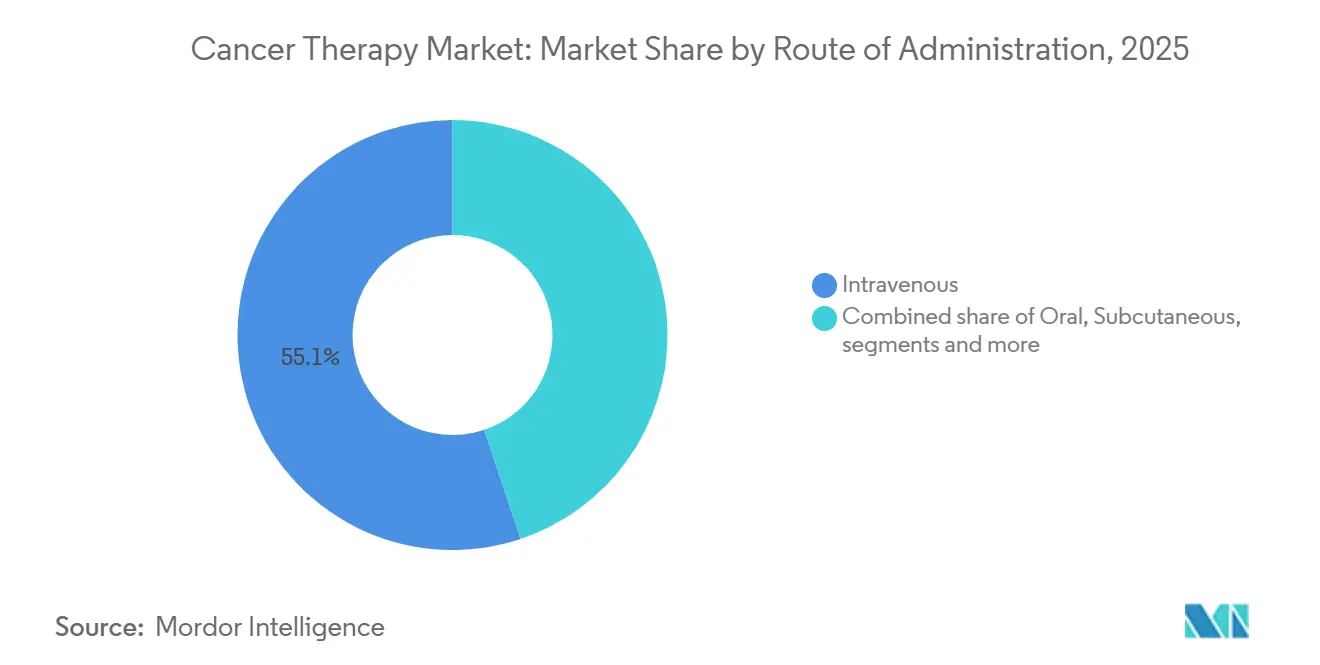

- 投与経路別では、静脈内投与薬が2025年のがん治療市場シェアの55.14%を占め、腫瘍内投与は2031年にかけて12.73%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2025年の支出の62.40%を占め、在宅ケア環境は2031年にかけて11.72%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年の収益の43.23%をリードし、アジア太平洋地域は2031年にかけて11.20%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のがん治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的ながん罹患率の上昇と高齢化人口 | +2.3% | 北米、欧州、東アジア | 長期(4年以上) |

| 免疫療法および標的療法の進歩 | +2.8% | 北米および欧州 | 中期(2年~4年) |

| 精密腫瘍学およびバイオマーカー検査の普及拡大 | +1.9% | 北米、西欧、中国・インドの都市部 | 中期(2年~4年) |

| 新興市場における医療費の増加とアクセスの向上 | +1.7% | アジア太平洋中核地域、中東、ラテンアメリカ | 長期(4年以上) |

| デジタル治療薬およびAI主導の創薬の加速 | +1.2% | 米国、欧州連合(EU)、イスラエル、シンガポール | 短期(2年以内) |

| バリューベース価格設定とアウトカム契約の拡大 | +0.9% | 米国、英国、ドイツ、オーストラリア | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇と高齢化人口

世界的に、65歳以上の人々が新規がん診断の大部分を占めており、保健機関は複数の地域において腫瘍学を都市部の死亡原因の上位として登録するようになっています[1]欧州臨床腫瘍学会、「がん負担2026」、esmo.org。寿命の延長と、タバコ、紫外線、産業汚染物質への累積的な曝露が相まって、多数の治療ラインにわたって持続的に高い治療量が確保されています。東アジアの国立がんセンターは2035年までに新規症例の顕著な増加を予測しており、地域の腫瘍学ハブへの投資を促しています。直接医療費はすでに医療予算の増加する割合を消費しており、予防プログラムを圧迫し、保険の支払い能力を逼迫させています。病院システムは患者の流入に対応するため、点滴容量を拡大し、腫瘍専門医の採用を進めています。

免疫療法および標的療法の進歩

チェックポイント阻害剤、二重特異性T細胞エンゲージャー、および抗体薬物複合体は、過去5年間で複数の迅速承認を獲得し、腫瘍タイプ全体にわたる生存ベンチマークを再定義しました[2]米国食品医薬品局、「腫瘍学承認2025年~2026年」、fda.gov。多発性骨髄腫および再発リンパ腫に対する二重特異性抗体は、多くの前治療を受けた患者集団において持続的な無増悪生存を示しています。HER2低発現乳がんの承認により、従来HER2陰性とみなされていた患者への適格性が拡大し、治療アルゴリズムが再構築されています。KRAS G12C阻害剤は、チェックポイント遮断との併用により、主要試験において化学療法を上回る成績を示しており、臨床医に新たな治療順序の課題をもたらしています。レジメン選択の複雑さが、実世界エビデンスを統合した臨床意思決定支援ツールの採用を促進しています。

精密腫瘍学およびバイオマーカー検査の普及拡大

メディケアにおける広範なゲノムプロファイリングの適用範囲拡大により、数百万人の米国受益者が検査へのアクセスを得ることが可能になりました[3]メディケア・メディケイドサービスセンター、「ゲノムシーケンシングに関する全国適用範囲決定」、cms.gov。腫瘍専門医が循環腫瘍DNAを活用して治療選択を導き、耐性変異を監視するにつれ、リキッドバイオプシーの件数が急速に増加しています。中国は複数のコンパニオン診断薬を償還リストに追加し、自己負担コストを削減して二次・三次市場での普及を促進しています。NTRKフュージョンおよびマイクロサテライト不安定性に対する腫瘍非依存的承認がバイオマーカー検査を加速させていますが、地域の医療機関では依然として承認の遅延と結果報告時間が障壁として挙げられています。そのため、診断企業は報告サイクルを短縮するための自動化に注力しています。

新興市場における医療費の増加とアクセスの向上

インド、ブラジル、サウジアラビアの政府は、腫瘍学センター、償還制度、および人材育成に多額の資金を投入しています。インドの国家プログラムは現在、複数の高額バイオロジクスに補助金を提供しており、低所得地区での利用率を向上させています。ブラジルは待機時間を短縮するために放射線治療センターを設立しており、湾岸諸国は包括的な施設を運営するために主要ながん研究所との提携を形成しています。アジア太平洋全域での地域バイオロジクス製造が工場出荷価格を引き下げ、外貨リスクなしに需要を刺激しています。その結果、新興経済国における市場浸透曲線が急勾配になっています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い治療費と経済的毒性 | -1.3% | 世界全体 | 長期(4年以上) |

| 厳格な規制承認プロセスと臨床試験の複雑性 | -0.9% | 世界全体 | 中期(2年~4年) |

| ウイルスベクターおよび原材料製造におけるサプライチェーンの脆弱性 | -0.7% | 世界全体 | 短期(2年以内) |

| 免疫療法耐性の増大と腫瘍不均一性の課題 | -1.1% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と経済的毒性

研究によると、高額な自己負担費用に直面している患者は、経口標的療法を早期に中断する可能性が高く、全生存率を直接低下させています。米国のCAR-T点滴コースは、被保険者であっても、入院費、付随ケア、および逸失賃金を含め、40万米ドルを超える総費用が発生します。主要な支援財団は記録的な申請件数を報告していますが、資金調達が需要に追いつかないため、登録を制限せざるを得ない状況です。支払者はステップ療法の前提条件を設けることで対応し、新規レジメンへのアクセスを遅らせ、疾病負担を悪化させています。政策立案者は、家計資産の枯渇を防ぐための自己負担上限について議論しています。

厳格な規制承認プロセスと臨床試験の複雑性

迅速承認経路にもかかわらず、確認試験が遅れており、生存確認が保留中の複数の腫瘍学薬剤に対してラベル制限が課されています。欧州の規制当局は適応的デザインによるエビデンスの成熟を求めていますが、スポンサーは世界的な登録の障壁の中でマイルストーンを達成するのに苦労しています。フェーズIIIプロトコルは現在、5年前と比較して除外基準が多く、追加の手順訪問が含まれており、その結果、募集期間が4分の1延長されています。低頻度バイオマーカーを標的とするバスケット試験は、適格患者の希少性と競合する業界研究により、運営上の困難に直面しています。試験の間接費の増加が開発コストを押し上げ、小規模スポンサーを遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:細胞・遺伝子療法が従来の治療法を上回る成長

2031年にかけて12.50%のCAGRで成長する細胞・遺伝子療法は、細胞毒性薬からの構造的な転換を示しています。同種CAR-Tプラットフォームは既製品の利便性を提供し、製造期間を数週間から数日に短縮します。標的療法は2025年の収益の37.21%を占めましたが、独占期間の満了に伴い、バイオシミラーの参入が価格を侵食すると予想されています。チェックポイント阻害剤はアジュバント設定に浸透し、適格患者プールを3倍にしています。化学療法は血液悪性腫瘍および併用療法の基盤として依然として重要ですが、固形腫瘍における一次治療での使用は減少しています。ホルモン療法は受容体陽性がんに対して良好な毒性プロファイルを維持しており、CDK4/6阻害剤によって無増悪生存期間が30ヶ月を超えて延長されています。二重特異性T細胞エンゲージャーは後期ライン骨髄腫において堅調な奏効率を示し、新規ペイロードを持つ抗体薬物複合体は奏効者サブセットを拡大しています。細胞・遺伝子療法のがん治療市場規模は、2031年までに標的薬剤との差を大幅に縮小すると予測されています。バイオシミラーは、競争激化にもかかわらずプレミアム価格を維持するため、製造業者が革新的なペイロード複合化戦略を採用するインセンティブを与えています。

第二世代の遺伝子編集プラットフォームは、宿主拒絶を回避するための低免疫原性機能を統合しており、点滴後のサイトカイン放出を低減する可能性があります。シンガポールおよび中国での製造規模拡大がベクター供給を拡充し、歴史的なボトルネックを緩和しています。大手企業によるポートフォリオ合理化が、KRAS変異悪性腫瘍における中期資産のライセンス契約を加速させており、しばしば10億米ドルを超える前払い金が発生しています。腫瘍学AIスタートアップへのベンチャー投資が計算タンパク質設計を支援し、従来の方法よりも迅速に臨床的に実行可能な候補を生み出しています。新規参入者が増加するにつれ、がん治療市場はより民主化されたイノベーションの状況を目撃しており、歴史的な独占的ダイナミクスに挑戦しています。そのため、投資家は最終的な採用曲線を評価するために奏効の持続的な耐久性を追跡しています。

がんタイプ別:変異標的ブレークスルーにより肺がん治療薬が急増

乳がんは、HER2標的レジメンおよびCDK4/6阻害剤が早期ラインプロトコルに定着するにつれ、2025年の収益の18.23%を維持しました。

チェックポイント阻害剤の術前補助療法における肺がんへのラベル拡大が治療期間を延長し、収益ストリームを複合的に増加させています。KRAS阻害剤と免疫療法を組み合わせた併用レジメンは、最終的な生存分析が保留中ながら、相加的な効果を提供しています。前立腺がんの早期ラインにおける放射性リガンド療法試験は、将来的なラベル拡大の可能性を示唆しています。NTRKおよびRET変異におけるバスケット試験の成功は、限られた患者数で組織横断的な収益を解放する腫瘍非依存的経路の可能性を示しています。市場関係者は、膵臓腫瘍微小環境調節戦略が前臨床の有望性を生存利益に転換できるかどうかを注視しています。

投与経路別:腫瘍内投与が普及

静脈内療法は2025年の収益の55.14%を占め、モノクローナル抗体点滴の優位性を反映しています。しかし、点滴時間を数時間から数分に短縮する皮下製剤は、スループット向上を求める点滴センターで急速に普及しています。特にキナーゼ阻害剤などの経口低分子薬は、利便性の高さから市場シェアを拡大し続けていますが、アドヒアランスの監視は依然として重要です。腫瘍内投与は、腫瘍曝露を最大化しながら全身組織を温存する腫瘍溶解性ウイルスプラットフォームおよび局所免疫調節剤に牽引され、12.73%のCAGRで成長すると予測されています。腫瘍内製品に帰属するがん治療市場規模は、2031年までにほぼ倍増すると予測されています。2025年に発表された規制ガイダンスは、製造および生体内分布に関する要件を明確化し、開発リスクを低減しています。

皮下ヒアルロニダーゼ配合製剤はより大容量を可能にし、多くのオリジネーターブランドが静脈内ブロックバスターをプレフィルドシリンジとして再配置しています。オンボディインジェクターにより、化学療法支持薬を在宅で投与することが可能になり、救急外来への受診を減少させています。経口療法の給付設計は、年初に全費用を免責額に振り向けることが多く、経済的毒性リスクを高めています。センサー搭載のアドヒアランスパッケージングは、アウトカムベースの価格設定契約を支援するために投薬イベントを記録します。これらのトレンドが相まって、投与モードの多様化が促進され、患者の選択肢が拡大し、がん治療市場全体で病院のリソース制約が緩和されています。

エンドユーザー別:コスト圧力の中で在宅ケア環境が拡大

病院は2025年の腫瘍学支出の62.40%を占め、複雑なCAR-T点滴および外科的切除には集中的なリソースが必要です。それにもかかわらず、支払者は施設費用を上限設定しており、センターは効率を改善するか、利益率を失うリスクを負うことになります。プライベートエクイティが支援する専門クリニックは、地域の医療機関を統合し、全国保険会社と数量リベートを交渉しています。寡分割放射線療法プロトコルは治療コースを短縮し、それによって線形加速器の稼働率を向上させています。在宅ケア環境は11.72%のCAGRで成長しており、ポータブルポンプとリモートモニタリングデバイスにより、居間での快適な化学療法の提供が可能になっています。支払者は医療費総額の低下と入院患者数の減少を報告しています。

ウェアラブルセンサーがリアルタイムのバイタルサインをコマンドセンターに送信し、早期介入を可能にし、救急受診の必要性を低減しています。5日間点滴ポンプの規制承認がロジスティクスを簡素化し、都市部クラスター以外への適格性を拡大しています。テレ腫瘍学チェックインが定期的なフォローアップ予約に取って代わり、移動の負担を軽減しています。米国10州の腫瘍学在宅点滴プログラムは、がん治療市場において平均エピソードコストを二桁台で削減しました。幹細胞移植後のケアプロトコルでさえ、リモートパルスオキシメトリーと看護師ホットラインを統合し、地域ベースの回復モデルを検証しています。

地域分析

北米は2025年に43.23%のシェアを維持し、世界最高の一人当たり腫瘍学支出と研究機関の集積によって支えられています。米国の法律はメディケア受益者の年間自己負担薬剤費を上限設定し、経口レジメンを服用する数百万人のアドヒアランス改善が期待されています。カナダの全国アライアンスは新規バイオロジクスに関する機密リベートを交渉し、償還の遅延を縮小しました。デジタルインフラが広範な実世界エビデンスの収集を支援し、バリューベース契約に情報を提供しています。

欧州はアウトカムベースの合意が広がるにつれ、2031年にかけて高い一桁台のCAGRで成長しています。ドイツと英国はCAR-T療法の支払いを無増悪生存に連動させ、リスクを製造業者に移転しています。欧州医薬品庁はパンデミックで遅延した申請書類の承認サイクルを短縮するためにローリングレビューを推進しています。バイオシミラーの浸透が抗体価格を侵食し、新しいモダリティの適用範囲拡大に資金を提供しています。中央再評価委員会は比較治療上の利益を定期的に再評価し、医療技術評価フレームワークの下で価格を修正しています。

アジア太平洋地域は最も速く成長しており、11.20%のCAGRを記録しています。これは中国が西側価格を下回る交渉済み割引で数十の治療薬を国家償還リストに追加しているためです。

ラテンアメリカはブラジルがバイオシミラーを採用し、アルゼンチンが迅速審査経路を合理化するにつれ、二桁台の成長を経験しています。国境を越えた臨床試験への参加により、患者は早期アクセスを得ながら地域のサイト能力を構築しています。中東の湾岸諸国は国際的な専門家が配置された統合がんキャンパスに投資しています。アフリカは緩やかな拡大を経験しており、ドナー機関が都市部ハブへの放射線治療施設の設置に資金を提供しています。総じて、異なる成長曲線は大陸全体にわたるがん治療市場の不均一な発展を示しています。

規制環境

がん治療薬の規制は、迅速承認および条件付き承認の経路によって形作られており、免疫腫瘍学的併用療法、抗体薬物複合体、および先進的モダリティに対する承認後のエビデンス要件が高まっています。米国では、FDAの腫瘍学卓越センターが腫瘍学の承認通知および関連ガイダンスを継続的に発表しており、2026年の新薬承認および進行中のラベル拡大は、迅速に変化する適応症管理環境を強化しています。欧州では、EMAが抗がん医薬品の評価ガイダンス更新に向けた科学的作業を進め、CHMPが適応拡大に関する活動を行っており、堅牢な臨床エンドポイント、安全性モニタリング、および併用レジメンに対するより明確な期待への継続的な重視が浮き彫りになっています。市場アクセスおよび償還ルールは発売の順序付けにますます影響を与えており、EU HTA規則は2025年1月から新規有効成分を含むがん医薬品に適用が開始され、加盟国全体でより中央集権的な臨床評価が推進され、比較エビデンスパッケージおよびリアルワールドデータ計画の重要性が高まっています。米国・EU以外でも、各国の政策措置が普及を左右しています。ブラジルは2026年4月10日に法律15.385を制定し、国家がん予防管理政策のもとで新規がん技術の開発および衛生規制に関する原則とガイドラインを定めました。

バリューチェーン分析

がん治療のバリューチェーンは、発見および臨床開発(バイオマーカー戦略およびコンパニオン診断を含む)、重要な原材料の調達(低分子中間体、バイオ医薬品原材料、ウイルスベクター、放射性同位体)、製造(自社製造およびCDMO主導)、品質・規制リリース、そして病院、専門クリニック、がんセンター、さらには在宅ケア環境への流通に至るまで広がっています。細胞・遺伝子治療および放射性医薬品では複雑性が高まり、識別チェーン、コールドチェーン管理、施設対応能力(アフェレーシス能力、薬局対応、放射線安全)がスループットを左右します。先進治療の商業化にはHTA機関および支払者ルールとの整合も必要であり、承認だけでは高コストレジメンにおける普及は確保されません。

上流の集中と時間制約のある物流が主要な制約であり続けています。放射性治療薬のサプライチェーンは同位体の半減期によって形成され、アクチニウム225(9.92日)のような長寿命同位体はグローバルな輸送を可能にする一方、イットリウム90(64時間)のような短寿命同位体は治療施設に近い分散型生産を優先させます。2026年4月に発表されたモデリング研究(SAPIR-Net)は、集中した中間化学物質調達に関連する上流ショックの下で、メトトレキサートのような古くから広く使用されている腫瘍学薬剤の脆弱性を浮き彫りにしています。並行して、2026年に報告された物流慣行(例えば、NorthStar Medical Technologiesが空港およびトラック輸送の近接性を中心に流通を最適化していること)と、紛争による低温物流航空回廊の再ルート化は、多くのメーカーが重要な腫瘍学製品において冗長ルートとより直接的な病院向け流通モデルを優先する理由を裏付けています。

競合状況

がん治療市場は中程度の集中度を示しており、上位製薬企業が2025年の収益の約38%を支配しています。しかし、バイオシミラー参入企業と特化型バイオテック企業が市場シェアを分散させ続けています。ブロックバスター抗体の特許崖は、既存企業に後期資産の買収またはライセンス供与を迫り、一部の案件では取引額が100億米ドルを超えています。二重特異性抗体、抗体薬物複合体、および同種細胞プラットフォームがパイプライン投資を支配しています。テクノロジーパートナーシップは、マルチオミクスデータセットと機械学習を組み合わせ、バイオマーカー主導の試験募集を加速させています。

腫瘍非依存的療法のホワイトスペース機会が専門プレーヤーを引き付けており、彼らは限られた患者数のバスケット試験を通じて低有病率バイオマーカーに対するFDA承認を確保しています。ドナーCAR-T細胞の低免疫原性エンジニアリングは、サイトカイン放出症候群の発生率を低減し、製造コストを削減することが期待されています。特許出願は、分子組成の主張を超えた独占期間を延長するナノ粒子封入、埋め込み型デポ、マイクロニードルアレイなどの送達イノベーションをカバーするものが増えています。

大手企業は研究ポートフォリオを再構築し、差別化が限定的な低分子プログラムを廃止し、放射性リガンドおよび細胞療法フランチャイズに予算を再配分しています。小規模企業は規制上の裁定を活用し、西側承認より数ヶ月早くアジアで製品を発売し、その収益を世界展開の資金に充てています。バイオシミラー開発によるポートフォリオ複製は、割引価格であっても、その数量スケーラビリティにより依然として魅力的です。そのため、資本が差別化されたモダリティと患者中心の送達形式に流れるにつれ、競争の激しさが増しています。

がん治療業界リーダー

F. Hoffmann-La Roche AG

Bristol Myers Squibb

Johnson & Johnson(Janssen)

Merck & Co., Inc.

AstraZeneca PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

放射性リガンド治療薬およびADCには、専用の安全適格インフラと、同位体または高活性ペイロードリンカーの信頼できる供給が必要であり、これがCDMO、同位体製造業者、および投与施設として認定され得る医療システムに機会をもたらしています。この動きの証拠として、Novartisが2026年5月にテキサス州デントンで46,000平方フィートの放射性リガンド治療製造施設の建設を開始したこと、2026年1月にフロリダ州ウィンターパークでの放射性リガンド治療施設の発表、およびLonzaが2026年7月にスイスのフィスプでHPAPIおよびADCペイロードリンカー製造能力の拡張を発表したことが挙げられます。

機会は、治療薬を検査およびエビデンス生成と結びつける精密腫瘍学エコシステムにおいても拡大しており、特に規制当局およびHTA機関が迅速承認経路に対する検証的エビデンスへの期待を厳格化する中で顕著です。2026年のFDAの措置には迅速承認適応症の取り下げ(DLBCLに対するXpovio)が含まれており、検証的試験を迅速に実施し、アクセス判断を支える実世界エビデンスを生成できるスポンサーの商業的価値を強化しています。提供側では、適切なレジメンを外来および在宅環境へ移行させようとする支払者からの圧力が、皮下投与用への再製剤化、服薬遵守および遠隔モニタリングツール、ならびに安全性と成果を維持しつつ総コストを削減する経路主導のケア調整への需要を高めています。

最近の業界動向

- 2026年7月:Merckは、米国FDAがKEYTRUDAおよびKEYTRUDA QLEXについて、それぞれPadcevとの併用で、筋層浸潤性膀胱がん成人患者の術前・術後治療として承認したと発表しました。周術期の適応拡大は、対象となる治療期間を転移性の設定を超えて広げ、より早期の治療ラインにおける併用レジメンへの業界シフトを強化しています。

- 2026年5月:Novartisは、テキサス州デントンで46,000平方フィートの放射性リガンド治療製造施設の建設を開始し、2026年1月に発表されたフロリダ州ウィンターパークの放射性リガンド治療施設とあわせて、放射性リガンド生産の短期的な能力を強化しました。

- 2024年6月:欧州医薬品庁は、進化する試験デザインおよびエビデンスへの期待に対応する改訂コンセプトを通じて、抗がん医薬品の評価ガイドライン枠組みの更新に向けた作業を進めました。より明確な評価基準は、特に検証的エビデンスおよび比較対照が下流のHTA判断を左右する場合に、バイオマーカー定義型治療および併用療法の開発計画に影響を与えます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、一般的なケア環境を通じて提供されるブランド医薬品およびジェネリック医薬品を含む、がん治療に使用される薬物療法から得られる収益を対象としています。悪性細胞の増殖を遅延、停止、または逆転させるために処方される全身療法および標的治療を含みます。

対象範囲の除外:診断・スクリーニングツール、外科用器具、および支持療法用消耗品はこのサイジングから除外されます。

セグメンテーション概要

- 治療タイプ別

- 化学療法

- 標的療法

- 免疫療法

- ホルモン療法

- その他の治療タイプ

- がんタイプ別

- 血液がん

- 乳がん

- 前立腺がん

- 消化器がん

- 婦人科がん

- 呼吸器・肺がん

- その他のがんタイプ

- 投与経路別

- 静脈内投与

- 経口投与

- 皮下投与

- 腫瘍内投与

- エンドユーザー別

- 病院

- 専門クリニック

- がん・放射線治療センター

- 在宅ケア環境

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、これらの前提をモデルに組み込む前に、がんの疾病負荷、治療使用、および医薬品支出パターンに関するファクトベースを構築するために使用されます。実務上、世界保健機関および国際がん研究機関(GLOBOCAN)、米国FDAおよびEMAの公開医薬品データベース、CDCおよびNIHのがん統計などの国家保健統計発表といった公開情報源に依拠しています。

疾病負荷を市場価値に結びつけるため、査読済みの腫瘍学専門誌、臨床ガイドライン策定機関、および入手可能な場合は政府の償還スケジュールから治療背景を加えます。企業の開示資料および投資家向けプレゼンテーションも、治療クラス別の腫瘍学ポートフォリオのパフォーマンスを理解するために確認されます。有料購読データベースは、企業財務、主要な取引発表、および特許検索について限定的に使用され、発売時期および治療クラスの勢いを確認するのに役立ちます。このデスクリサーチのリストはあくまで例示であり、データ収集、検証、および明確化のために他の公開情報源も確認されます。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報源だけでは完全に説明できない需要プールおよび価格ロジックを検証するために使用され、特に治療クラスおよび地域を横断して行われます。私たちは、製造業者、流通業者、腫瘍学臨床医、支払者・償還に精通した専門家、および病院薬局の関係者と対話します。APAC、EMEA、およびアメリカ大陸全体で情報を収集し、普及率、アクセス、および治療期間に関する前提を実践的に確認します。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:17% | APAC:52% |

| ミドルティア:55% | 機能・事業部門リーダー:40% | EMEA:29% |

| 小規模プレイヤー:17% | マネージャー:43% | アメリカ大陸:19% |

市場規模算定と予測

サイジングは、主要な腫瘍グループ別の罹患率および有病率を治療対象患者プールに変換するトップダウン構築から始まり、その後、地域全体の診断率、治療適格性、およびケアへのアクセスによってフィルタリングされます。これらの患者は、一般的な治療ライン数、平均治療期間、および投与経路の構成を用いて治療量に変換されます。その後、クラスレベルの平均販売価格帯を使用して価値が算出され、ブランド品対ジェネリック品の割合に応じて調整されます。

算出結果を現実的に保つため、供給業者の収益基準、公開ポートフォリオ開示、および利用率とフォーミュラリー動向に関するチャネル議論を用いた選択的なボトムアップ検証が行われます。これにより、初期モデリングが普及率を過大評価している場合の調整が可能になります。予測では、試験パイプラインの成熟度、想定される承認時期、バイオシミラーの参入時期、およびガイドライン採用といった短期指標に裏付けられたシナリオ分析を使用します。ベースケースは、専門家の意見が収束した後に確定されます。国レベルの情報が乏しい場合、類似のアクセスおよび疫学パターンを持つ代替市場を用いてギャップを処理し、その後、地域の支出シグナルとの整合性を確認します。

データ検証および更新サイクル

検証は複数回のパスを通じて行われ、出力結果は、腫瘍学医薬品の支出動向、既知のクラスレベルの採用パターン、および主要国の償還制度変更などの独立したシグナルと比較されます。差異が異常に見える場合、承認前に要因を再確認し、関連する前提を見直します。これには、一次調査のフィードバックに一貫性がない場合の再連絡ステップも含まれます。

本レポートは年次で更新され、主要な規制承認、安全性警告、またはクラスレベルの収益に影響を与えうる大幅な価格変更といった重要な事象が発生した場合には、中間更新が発生します。納品前には、アナリストが主要な入力データについて最新の見直しを行い、クライアントが最新の公開情報に沿った更新済みの見解を受け取れるようにしています。

他の公表推計値との比較におけるMordor Intelligenceのがん治療市場規模算定

がん治療の公表市場数値は大きく異なることがあります。市場の定義方法が多様であり、それぞれの定義によって計上される収益が変わるためです。差異は通常、含まれる治療クラス、価格が定価ベースか純価格ベースかの扱い、および新しいモダリティにおける普及率の想定速度に起因します。

支持療法薬および消耗品はMordor Intelligenceの対象範囲外であり、これが、治療薬収益とより広範な腫瘍学ケア支出を組み合わせた数値と当社の数値が一致しない理由の一つです。その他のギャップは、国別構成の調整なしに定価ベースの支出を使用すること、地域全体で均一なアクセスを想定すること、または患者適格性、治療ライン期間、およびバイオシミラーが価格に与える影響を確認せずに短期的な過去のトレンドを延長することから生じることがよくあります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 269.55 B (2026) | |

| 業界研究機関A | USD 252.00 B (2024) | がん医薬品の支出を定価ベースで追跡しており、実現収益を過大評価する可能性があり、地域別の治療クラス構成と治療対象患者の適格性を整合させていません。 |

| グローバルコンサルティング会社B | USD 193.70 B (2024) | より狭い治療薬の枠組みと異なる開始年を使用しており、公開されている要約では、新しいモダリティおよびジェネリック医薬品・バイオシミラーによる価格低下がどのように扱われているかが明確に示されていません。 |

情報源間の差は主に対象範囲および価格の扱いによって説明され、次いで地域全体での普及率とアクセスのモデル化方法が影響します。当社の推計値は、治療対象患者、治療期間、および現実的な価格推移に入力データを結び付けることで、確認および再現可能な明確なステップとの追跡可能性を維持しています。

レポートで回答される主要な質問

がん治療市場の現在の規模はどのくらいですか?

がん治療市場規模は2026年に2,695億5,000万米ドルであり、2031年までに4,468億9,000万米ドルに達すると予測されており、CAGRは10.64%です。

最も急速に拡大している治療タイプはどれですか?

細胞・遺伝子療法は、製造規模の拡大と同種プラットフォームによるコスト低減により、2031年にかけて12.5%のCAGRで成長すると予測されています。

最も急速に成長している地理的地域はどこですか?

アジア太平洋地域は11.20%のCAGRで最も速く成長しており、中国の償還拡大とインドのバイオシミラー承認が牽引しています。

腫瘍学ケアの提供において病院が占めるシェアはどのくらいですか?

病院は2025年の支出の62.40%を占めていますが、支払者がより低コストの環境を推進するにつれ、在宅ケアチャネルが11.72%のCAGRで増加しています。

バイオシミラーは将来の価格設定にとってどの程度重要ですか?

バイオシミラーはアバスチンの米国販売量の29%を18ヶ月以内に獲得し、モノクローナル抗体フランチャイズ全体で同様の侵食が価格競争を激化させると予想されています。

現在の売上を支配している企業はどこですか?

Roche、Bristol Myers Squibb、Merck、AstraZeneca、およびNovartisは2025年の世界収益の38%を合計で保有しており、中程度の市場集中度を反映しています。

最終更新日: