病院感染治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

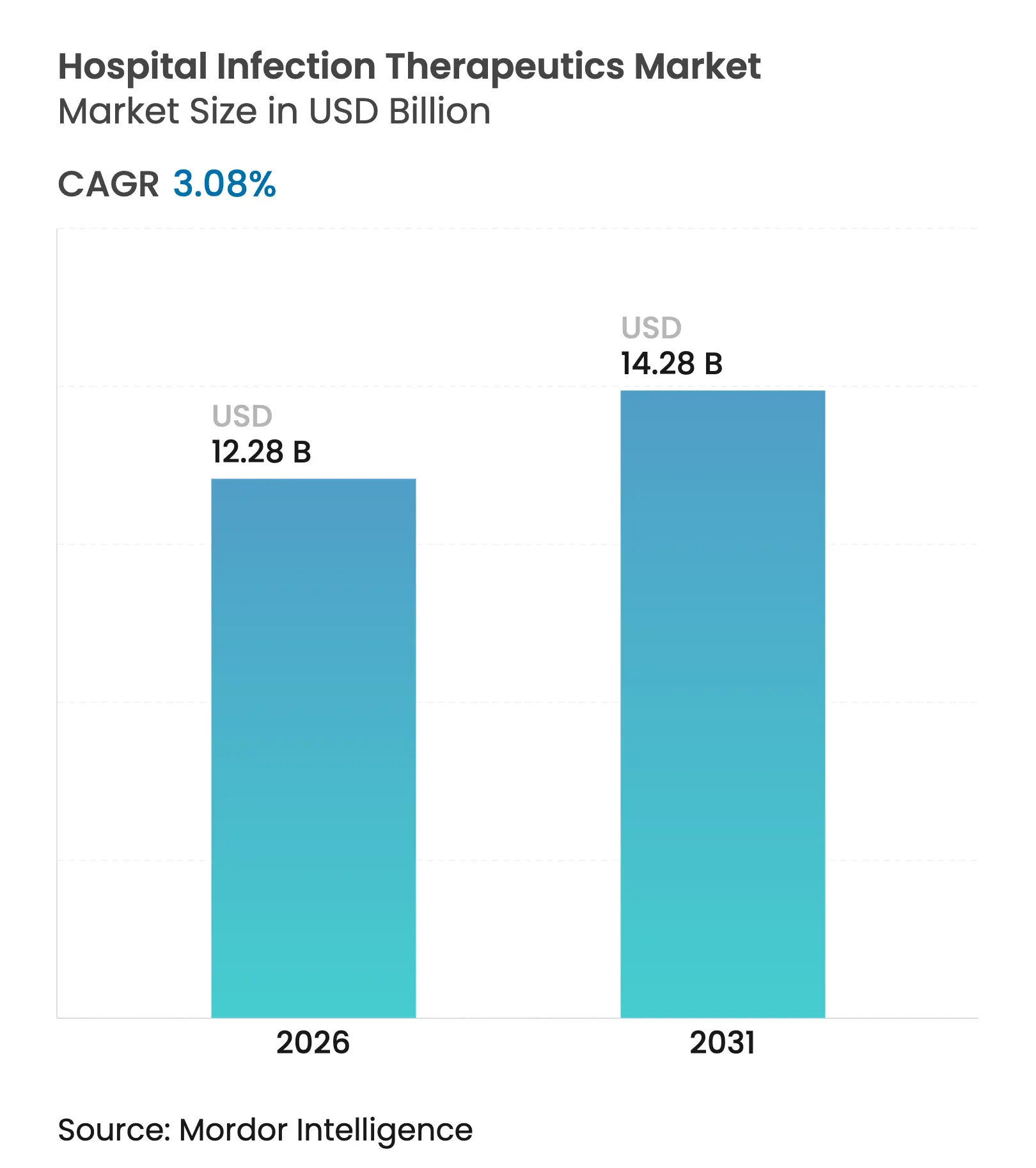

| 市場規模 (2026) | 12.28 十億米ドル |

| 市場規模 (2031) | 14.28 十億米ドル |

| 成長率 (2026 - 2031) | 3.08% CAGR |

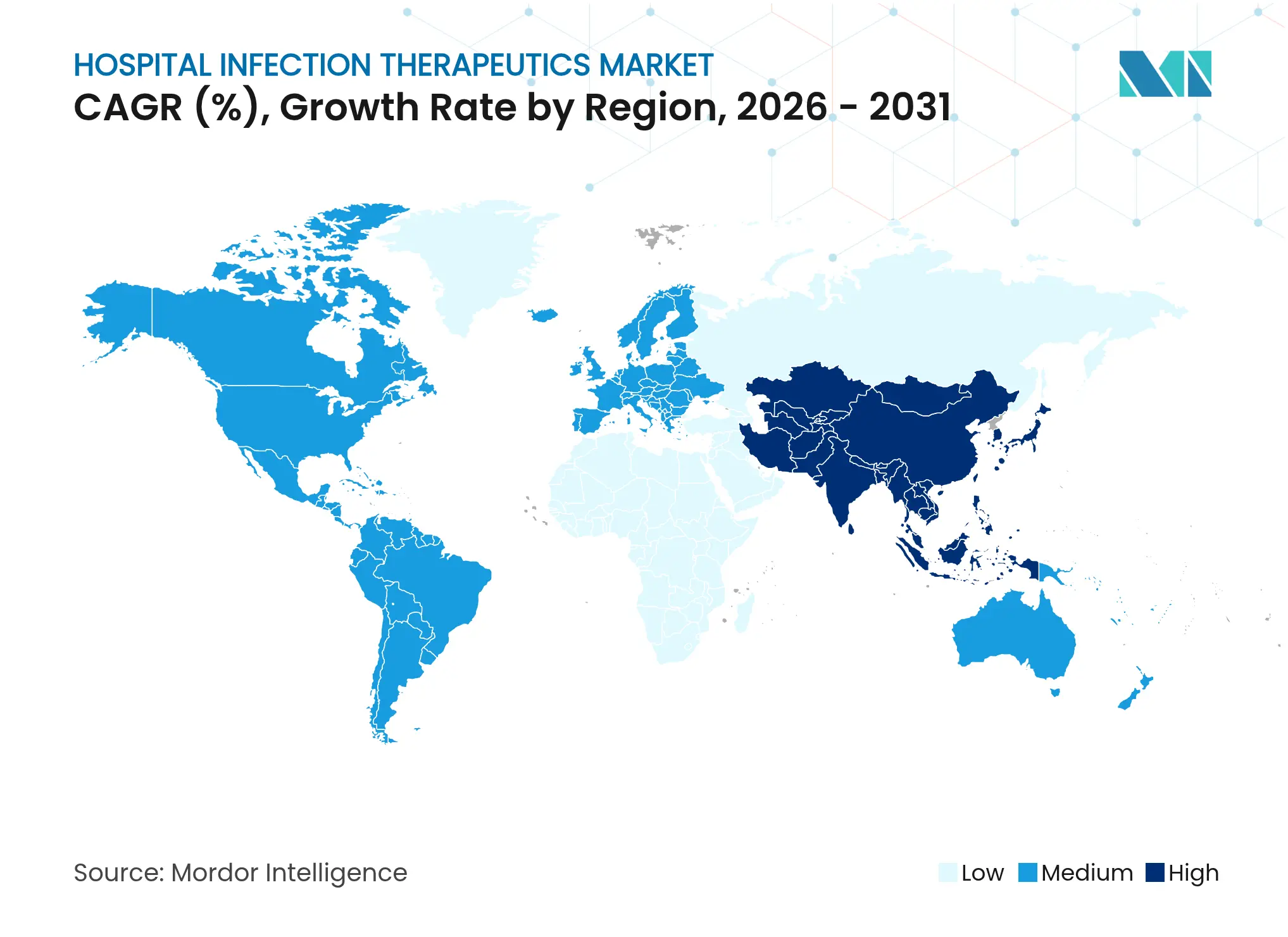

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院感染治療薬市場分析

病院感染治療薬市場規模は、2025年の119億1,000万米ドルから2026年には122億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.08%で推移し、2031年には142億8,000万米ドルに達すると予測されています。需要は医療関連感染症(HAI)の発生率上昇を反映して増加し続けていますが、感染予防技術の普及拡大が成長の可能性を抑制しています。カルバペネム耐性アシネトバクター・バウマニに関連する死亡率は集中治療環境において40%を超えており、有効な薬剤に対する臨床的緊急性が高まっています。[1]出典:世界保健機関、「2023年臨床および前臨床開発中の抗菌薬」、who.int 各国政府は抗菌薬パイプラインへの新規資本投入を進めており、BARDAだけでも2024年に耐性対策に5億米ドル以上を拠出しました。人工知能(AI)を活用した創薬の進展が候補化合物の特定を加速させる一方、PASTEUR法のようなサブスクリプション型償還提案は、革新者に対してより安定した収益の見通しをもたらすことが期待されています。

主要レポートのポイント

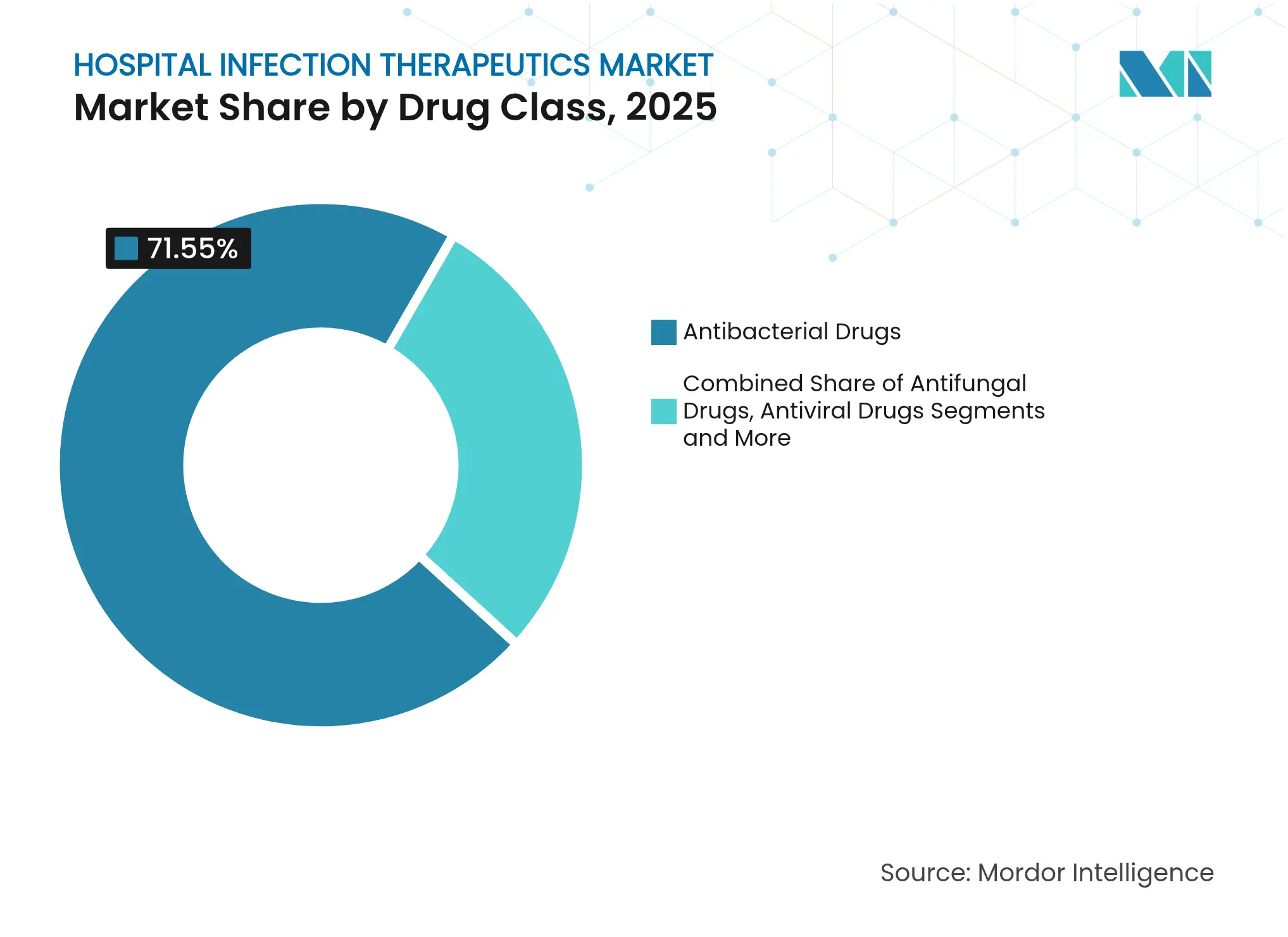

- 薬剤クラス別:抗菌薬が2025年に71.55%の収益シェアを占めてトップとなり、抗ウイルス薬は2031年までCAGR 3.65%で拡大する見込みです。

- 感染タイプ別:血流感染症が2025年の病院感染治療薬市場シェアの30.28%を占め、手術部位感染症は2031年にかけてCAGR 3.38%で増加する見通しです。

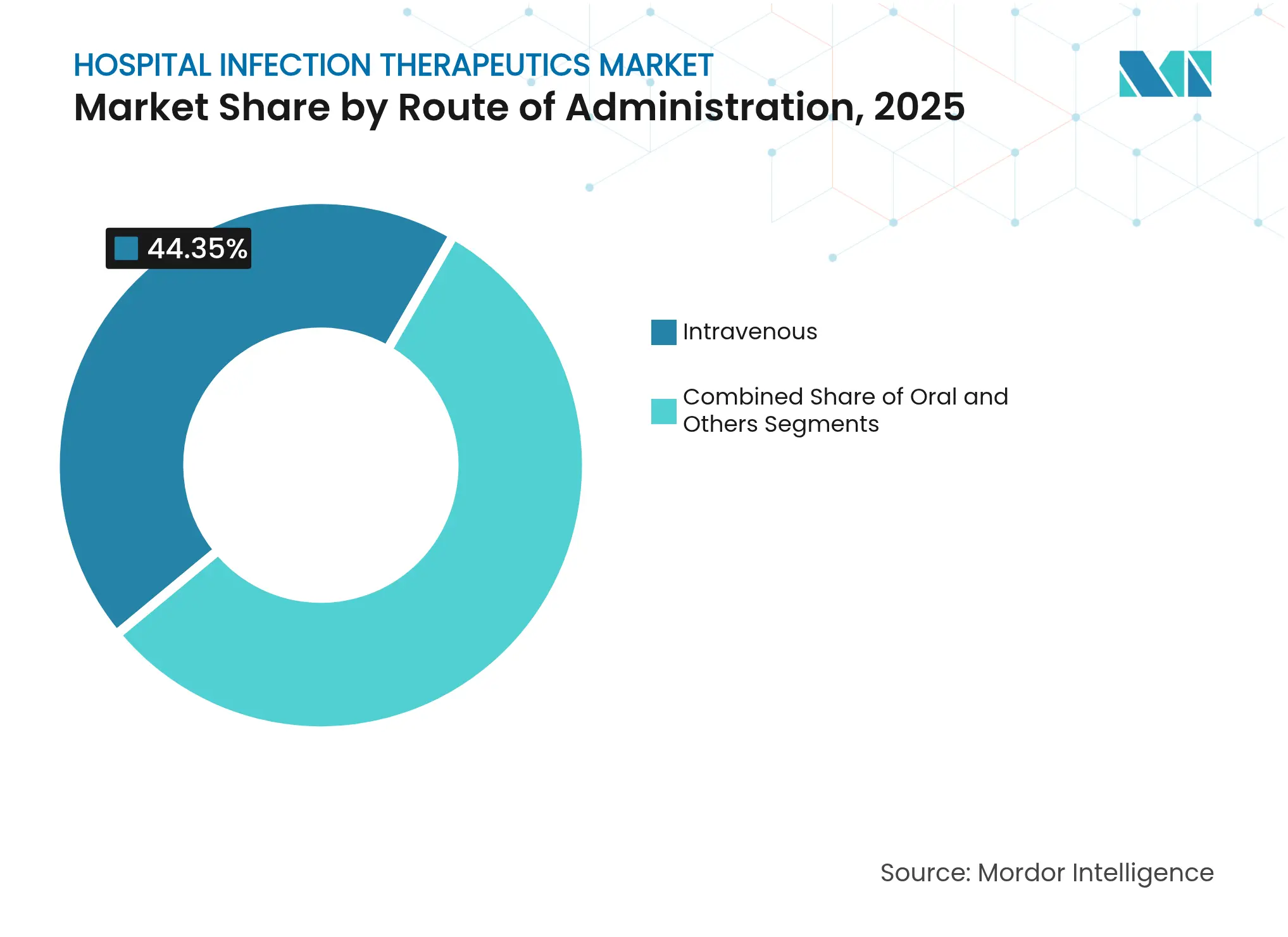

- 投与経路別:静脈内製剤が2025年の病院感染治療薬市場規模の44.35%を占め、経口製剤は2026年から2031年にかけてCAGR 3.95%で拡大しています。

- 地域別:北米が2025年の収益の37.30%を占め、アジア太平洋地域は2031年までCAGR 4.25%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の病院感染治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| HAIの発生率上昇 | +0.8% | 北米および欧州に急性的な影響を伴うグローバル | 中期(2〜4年) |

| 外科手術件数の増加 | +0.6% | アジア太平洋地域が中心、北米への波及あり | 長期(4年以上) |

| 抗菌薬耐性危機の深刻化 | +1.2% | アジア太平洋地域および中東・アフリカに重大なホットスポットを持つグローバル | 短期(2年以内) |

| 新規抗菌薬に対する政府のサブスクリプション型インセンティブ | +0.4% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| AIを活用した迅速な抗菌薬創薬 | +0.3% | 北米およびEUに集中するグローバル | 長期(4年以上) |

| 感染サーベイランス分析の普及 | +0.2% | 北米およびEU、アジア太平洋地域の都市部での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HAIの発生率上昇

米国では入院患者のおよそ31人に1人が毎日HAIに罹患しており、血流感染症だけで年間7万1,000件以上の死亡が発生しています。超毒性カルバペネム耐性クレブシエラ・ニューモニエ株は免疫不全者と健常者の双方に感染し、従来の抗菌薬レジメンに挑戦をもたらしています。発展途上の脳神経外科センターでは脊椎手術の感染率が11.7%に達し、感染患者の入院期間中央値は非感染患者の23日に対して36.5日に延長し、治療需要を直接押し上げています。中国南西部の三次病院では血液内科、循環器科、神経内科病棟でHAI発生率が最も高く、クレブシエラ・ニューモニエと大腸菌が主要病原体となっています。これらのパターンは総じて、病院感染治療薬市場における強力な広域スペクトル薬剤への一貫したグローバル需要を裏付けています。

外科手術件数の増加

外来手術センターはCDCが義務付けるサーベイランスプロトコルのもとで数百万件の外来手術を実施しており、手術部位感染症(SSI)の早期発見を強化しています。アジア太平洋地域はインフラ整備の拡大と複雑な手術を求める高齢化人口に支えられ、最も急速な手術件数の増加を記録しています。腰椎および胸腰椎手術は、特に術前48時間以内に入院した患者においてSSIリスクが高いことが証拠によって示されています。サハラ以南のアフリカにおける多面的介入によりSSI率が最大95%低下しており、予防プロトコルが成熟した際に下流の薬剤使用量を抑制できる余地が示されています。それでも、手術件数の絶対的な増加は病院感染治療薬市場における安定した販売数量を支え続けています。

抗菌薬耐性危機の深刻化

抗菌薬耐性(AMR)は年間推定127万人の死亡を引き起こしており、是正措置がなければ2050年までに1,000万人の死亡が予測されています。ESKAPEパソジェンは多剤耐性の増大を示し、腎毒性への懸念にもかかわらず臨床医をコリスチンなどの最終手段に追い込んでいます。カルバペネム耐性アシネトバクター・バウマニは単剤療法の失敗後に併用療法を必要とし、治療コストと複雑性を増大させています。米国だけでも、入院期間を延長し高価な薬剤を必要とする耐性感染症による経済的負担は年間46億米ドルを超えています。これらの動態は、スチュワードシッププログラムが過剰使用と闘う中でも、病院感染治療薬市場における使用強度を高めています。

新規抗菌薬に対する政府のサブスクリプション型インセンティブ

提案されているPASTEURは、収益を使用量から切り離す複数年のサブスクリプション契約を認可し、緊急に必要な抗菌薬の開発者に予測可能なキャッシュフローをもたらすことを目的としています。BARDAは2024年にセフトビプロールやスルバクタム-デュルロバクタムを含む耐性対策に5億米ドル以上を拠出しました。米国立アレルギー・感染症研究所(NIAID)は2025年にカルバペネム耐性グラム陰性菌を標的とする治療薬に対して725万米ドルの公募を実施しました。CARB-Xは優先病原体における早期段階の候補化合物を対象とした2025年の資金調達ラウンドを開始しました。これらのプログラムは総じてR&Dの勢いを高め、病院感染治療薬産業に不可欠なパイプラインの刷新を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| AMRの加速による薬剤有効性の低下 | -0.9% | 病院密集地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 高い開発コストと長期にわたる試験 | -0.5% | 特に小規模バイオテク企業に影響するグローバル | 長期(4年以上) |

| 予防技術による薬剤需要の抑制 | -0.3% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 抗菌薬製造に関する厳格な排出規制 | -0.2% | EUおよび北米で厳格な執行が行われるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AMRの加速による薬剤有効性の低下

バンコマイシン耐性腸球菌およびメチシリン耐性黄色ブドウ球菌は集中治療室における根強い脅威であり続けています。[2]出典:ウィーン大学、「スーパーバグへの新たな希望」、univie.ac.at パイプライン候補の多くはWHO優先病原体に対応しておらず、治療上のギャップが残っています。セフタジジム-アビバクタムなど最近承認された組み合わせへの耐性は、市場参入後わずか数年で既に出現しています。耐性の増大により毒性と調達コストを高める併用レジメンが促進されています。この侵食は病院感染治療薬市場における持続可能な成長に圧力をかけています。

高い開発コストと長期にわたる試験

抗菌薬プログラムは不確実なリターンを伴う中央値15億米ドル近くの支出に直面しており、大手製薬企業の参入を妨げています。重篤な感染症におけるプラセボ使用に関する倫理的制約がサンプル要件を膨らませ、登録期間を長期化させています。規制当局は急速な耐性発現に対する安全策を要求し、承認後のコミットメントを追加することで総費用を増大させています。多くの小規模バイオテク企業は第3相試験の資金調達に苦慮しており、病院感染治療薬産業のパイプラインに減耗をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:抗菌薬が規模を維持しながら抗ウイルス薬が加速

抗菌薬は世界収益の71.55%を占めました。セフトビプロールなどの静脈内薬剤は黄色ブドウ球菌菌血症に対して79.1%の複合奏効率を示し、βラクタム系薬剤クラスの臨床的優位性を強化しています。中国のスポンサーは現在20の抗菌薬プログラムを臨床評価中であり、供給の強靭性と競争の激化を深めています。カルバペネム耐性アシネトバクターおよびシュードモナスを標的とするNIAIDの手厚い助成金が抗菌薬イノベーションをさらに刺激しています。

抗ウイルス薬は現時点では規模が小さいものの、病院向け抗ウイルス薬および免疫調節薬の採用拡大を反映してCAGR 3.65%で成長すると予測されています。精密医療のワークフローがウイルス耐性遺伝子型と個別化療法を照合し、アウトカムを改善してプレミアム価格を正当化しています。抗真菌薬はカンジダ血症に対するレザファンギンの承認により恩恵を受け、集中治療における週1回投与という長年のギャップを埋めています。「その他」クラスのバクテリオファージおよびモノクローナル抗体療法は差別化された収益源を追加できる可能性がありますが、製造および規制上の複雑性が解決されるまでは病院感染治療薬市場への大きな貢献は見込めません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

感染タイプ別:血流感染症がトップ、手術部位感染症が急増

血流感染症は2025年に36億1,000万米ドルを生み出し、病院感染治療薬市場シェアの30.28%に相当します。静脈内から経口レジメンへの早期切り替えプロトコルは有効性を損なうことなく入院期間を短縮していますが、高い死亡率がプレミアム薬剤への支払い意欲を維持しています。米国では年間約360万人の患者が尿路感染症に罹患し、62万6,000件の入院を引き起こしており、ゲポチダシンやピブメシリナムなどの経口薬への継続的な需要を生み出しています。

手術部位感染症は病院感染治療薬市場内で最も速いCAGR 3.38%で大幅に成長すると予測されています。アジア太平洋地域における整形外科および脊椎手術の増加がこの成長を促進する一方、低所得環境における多面的予防バンドルの遵守は依然として一貫性を欠いています。院内肺炎および人工呼吸器関連肺炎は、欧州医薬品庁が最近承認したアズトレオナム-アビバクタムなどの新規βラクタマーゼ阻害薬配合剤を引き続き必要としています。

投与経路別:静脈内が依然として優位、経口が勢いを増す

静脈内製剤は2025年の病院感染治療薬市場規模の44.35%を占めました。セフトビプロール(6〜8時間ごとに667 mg)やセフェピム-エンメタゾバクタム(8時間ごとに2.5 g)などのレジメンは、重篤な入院感染症の標準治療として定着しています。集中治療における高い定常状態血清濃度への依存は、外来ケアが拡大する中でも静脈内製剤への継続的な需要を保証しています。

経口薬は2026年から2031年にかけてCAGR 3.95%で成長すると予測されています。ゲポチダシンのファーストインクラスのメカニズムは第3相尿路感染症試験においてニトロフラントインに対する非劣性を示し、経口製剤における革新の再活性化を示しています。ピブメシリナムはプラセボの10%に対して62%の複合奏効率を示し、外来管理の選択肢を改善しています。ネブライザー、局所、または筋肉内などの特殊デリバリーシステムは、バイオフィルム関連デバイス汚染などのニッチな感染症を標的とする小規模ながら成長中の「その他」セグメントを構成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の病院感染治療薬市場の世界収益の37.30%を占めました。CDCの全国医療安全ネットワークはHAI報告の義務化政策を定着させ、高い治療上の警戒を維持しています。BARDAの資金援助はパイプライン候補の迅速な実用化を支援し、セフトビプロールやセフェピム-エンメタゾバクタムなどの最近のFDA承認につながっています。Pfizer社は60以上の輸出市場に供給することを目的としたオーストラリアの工場の近代化に1億5,000万米ドルを投資しており、責任ある製造アップグレードにおける地域のリーダーシップを示しています。PASTEURの審議中の法案はキャッシュフローをさらに安定させ、病院全体の調達戦略を形成する可能性があります。

アジア太平洋地域は主要地域の中で最も速い2031年までのCAGR 4.25%を記録すると予測されています。中国の規制改革と革新的医薬品に関する国家メガプロジェクトは、20の抗菌薬試験を実施する17社を牽引し、パイプラインの幅と国内価格競争に貢献しています。インドは医療機器マーケティングの行動規範を施行して感染管理基準を強化していますが、製薬廃水管理は依然として緊急の課題であり、工業廃水から高濃度の抗菌薬残留物が検出されています。ASEAN諸国および南アジア全体でインフラ成熟度が異なるため需要は不均一ですが、手術件数の増加が病院感染治療薬市場内で広範な上昇モメンタムをもたらしています。

欧州はGSKの4,500万ポンドのフレミングセンターパートナーシップなど、協調的なAMR対策から恩恵を受けています。欧州医薬品庁によるアズトレオナム-アビバクタムへの肯定的意見は、メタロβラクタマーゼ産生菌を標的とする初のβラクタム/βラクタマーゼ阻害薬配合剤として治療上の空白を埋めるものです。Boehringer Ingelheim、Evotec、bioMérieuxによるAurobacジョイントベンチャーは診断・治療統合能力を追加し、有効な治療までの時間を短縮できる可能性があります。厳格な環境排出規制と共同調達イニシアチブはサプライチェーンの品質を調和させるのに役立っていますが、病院感染治療薬市場への新規参入者のコンプライアンスコストも増大させています。

競合環境

市場は中程度の集中度を維持しています。Merck & Co., Inc.、F. Hoffmann-La Roche AGなどが、レガシーブランドと後期段階の候補化合物の組み合わせを通じて抗菌薬セグメントを支えています。Rocheのゾスラバルピンは現在第3相にあり、カルバペネム耐性アシネトバクター・バウマニに対する数十年ぶりの新規薬剤を代表しています。ShionogiによるQpex Biopharmaの買収はボロン酸誘導体および新規βラクタマーゼ阻害薬へのアクセスを拡大しています。

AIパートナーシップが増加しています。Eli LillyとOpenAIのコラボレーションはインシリコのリード化合物生成の加速を目指す一方、Infex TherapeuticsやCentauri Therapeuticsなどの小規模専門企業は多剤耐性病原体に対する免疫療法、ペプチド、ファージカクテルを追求しています。環境スチュワードシップは今や競争上の差別化要因となっており、PfizerはAMR産業アライアンス基準をサプライヤー監査に統合し、廃水目標に関する進捗を公開報告しています。

ホワイトスペースの機会としては、精密診断と連携した治療薬、病院スチュワードシップに沿ったサブスクリプション契約、バイオフィルムおよびデバイス関連感染症を標的とした代替モダリティが挙げられます。ただし、市場参入者は資本集約的な臨床プログラムと、真の新規性を優先する進化する償還政策を乗り越えなければなりません。全体として、公民連携のインセンティブが財務リスクを低下させ、AIが病院感染治療薬市場における創薬のタイムラインを短縮するにつれて、競争は激化しています。

病院感染治療薬産業のリーダー企業

AbbVie Inc.

Merck & Co., Inc.

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:CARB-Xは世界的な感染症の脅威を標的とした2025年の資金調達ラウンドを開始し、早期段階の抗菌薬に新たな助成金を配分しました。

- 2024年2月:FDAは複雑性尿路感染症に対してExblifep(セフェピム/エンメタゾバクタム)を承認し、79.1%の複合奏効率を示しました。

- 2023年3月:Hikma Pharmaceuticals PLCは注射用セファゾリンを発売しました。この薬剤は、尿路感染症、皮膚、呼吸器、心内膜、関節、性器、骨、血液、胆道感染症など、細菌による特定の感染症の治療および術前予防を目的としています。

- 2023年1月:Alkemはセフタジジムとアビバクタムの配合抗菌薬Zidaviを発売しました。この薬剤は院内肺炎(HAP)および複雑性腹腔内感染症(IAI)の管理を目的としています。

世界の病院感染治療薬市場レポートの調査範囲

本レポートの調査範囲によると、病院感染治療薬とは、院内感染症(HAI)または病院感染症の治療に使用される抗感染薬または医薬品を指します。これらの感染症は、医療施設内の感染性病原体、器具、感染患者などの存在により、病院などの医療施設において患者が罹患するものです。治療に使用される薬剤は、感染症に応じて抗菌薬、抗ウイルス薬、抗真菌薬、またはその他に分類されます。病院感染治療薬市場は、薬剤タイプ別(抗菌薬、抗真菌薬、抗ウイルス薬、その他の薬剤)、適応症別(血流感染症、尿路感染症、手術部位感染症、肺炎、その他の適応症)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 抗菌薬 |

| 抗真菌薬 |

| 抗ウイルス薬 |

| その他 |

| 血流感染症 |

| 尿路感染症 |

| 手術部位感染症 |

| 肺炎(HAP/VAP) |

| その他 |

| 経口 |

| 静脈内 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 抗菌薬 | |

| 抗真菌薬 | ||

| 抗ウイルス薬 | ||

| その他 | ||

| 感染タイプ別 | 血流感染症 | |

| 尿路感染症 | ||

| 手術部位感染症 | ||

| 肺炎(HAP/VAP) | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

病院感染治療薬市場の現在の規模はどのくらいですか?

病院感染治療薬市場は2026年に122億8,000万米ドルと評価され、2031年までに142億8,000万米ドルに達すると予測されています。

現在の販売をリードしている地域はどこですか?

北米は世界収益の37.30%を占めてトップであり、強固な資金援助と厳格なサーベイランス義務によって支えられています。

最大のシェアを持つ薬剤クラスはどれですか?

抗菌薬は2025年の売上の71.55%を占め、広域スペクトル薬剤への重要な需要によって牽引されています。

抗ウイルス薬が他のクラスよりも速く成長しているのはなぜですか?

新興のウイルス耐性パターンと新規精密医療アプローチが、2031年にかけてCAGR 3.65%で抗ウイルス薬を押し上げています。

最終更新日: