急性反復発作市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

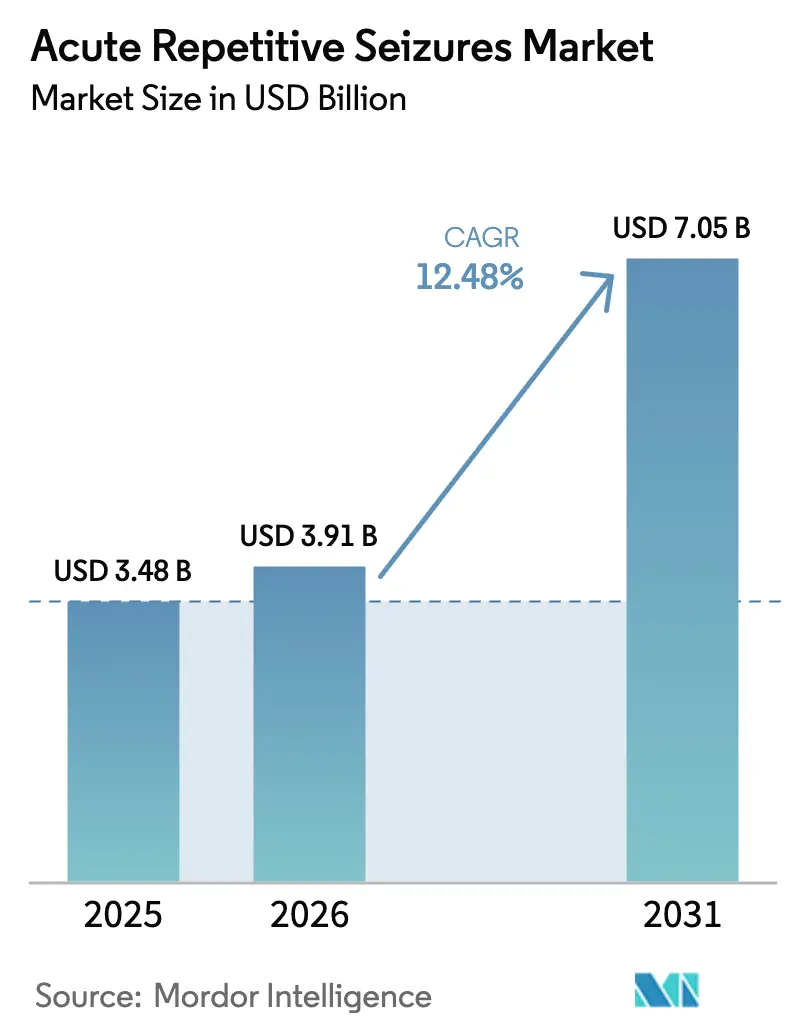

| 市場規模 (2026) | 3.91 十億米ドル |

| 市場規模 (2031) | 7.05 十億米ドル |

| 成長率 (2026 - 2031) | 12.48% CAGR |

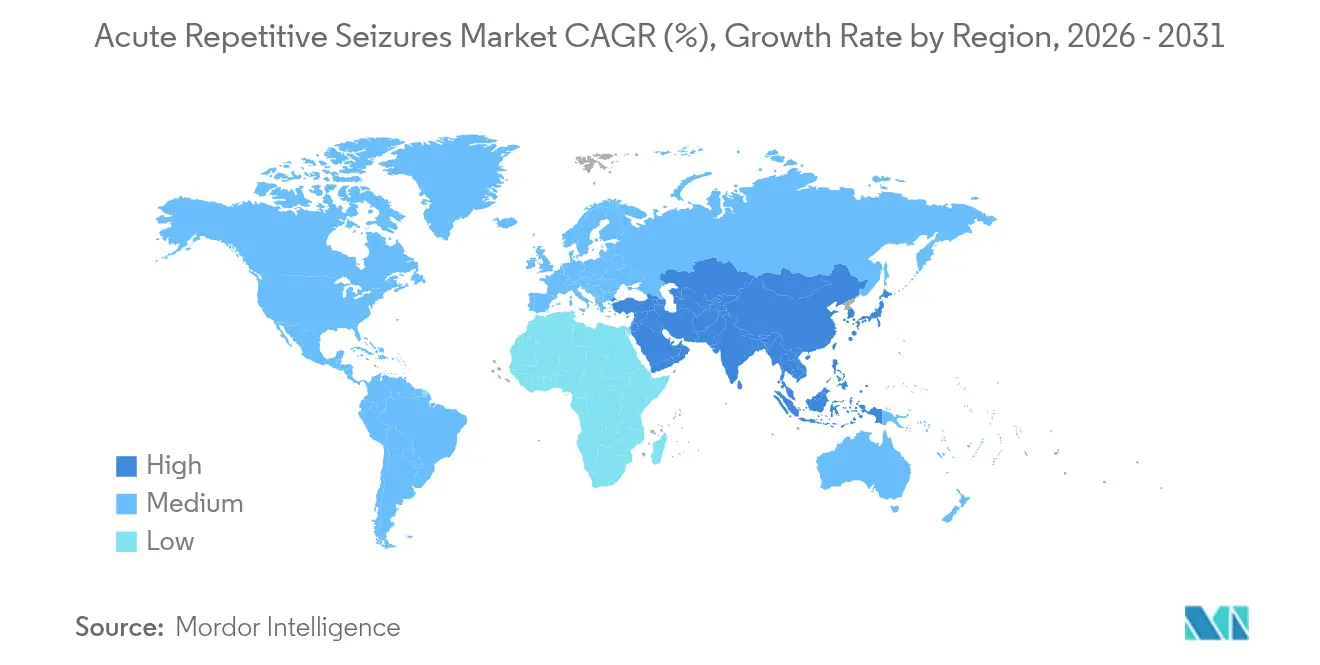

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる急性反復発作市場分析

2026年の急性反復発作市場規模はUSD 39.1億と推定され、2025年のUSD 34.8億から成長し、2031年にはUSD 70.5億に達する見通しで、2026年から2031年にかけてCAGR 12.48%で成長します。経鼻および口腔内レスキュー療法が院外介入をより迅速かつ受け入れやすくするにつれて普及が加速し、高齢化人口が初発発作患者の安定した流入をもたらしています。規制当局は現在、患者中心の投与形態を優先しており、2024年から2025年にかけて米国FDAがジアゼパム経鼻スプレーおよび口腔内フィルムを複数承認したことがその例として挙げられます。新規分子およびナノキャリア技術への投資がパイプラインを拡大し、標準的な抗発作薬に対して難治性を示す40%の患者への対応を可能にしています。同時に、学校や職場における発作対応計画の法的義務化が、投与しやすいレスキュー製品への需要を制度的に確立しています。

主要レポートのポイント

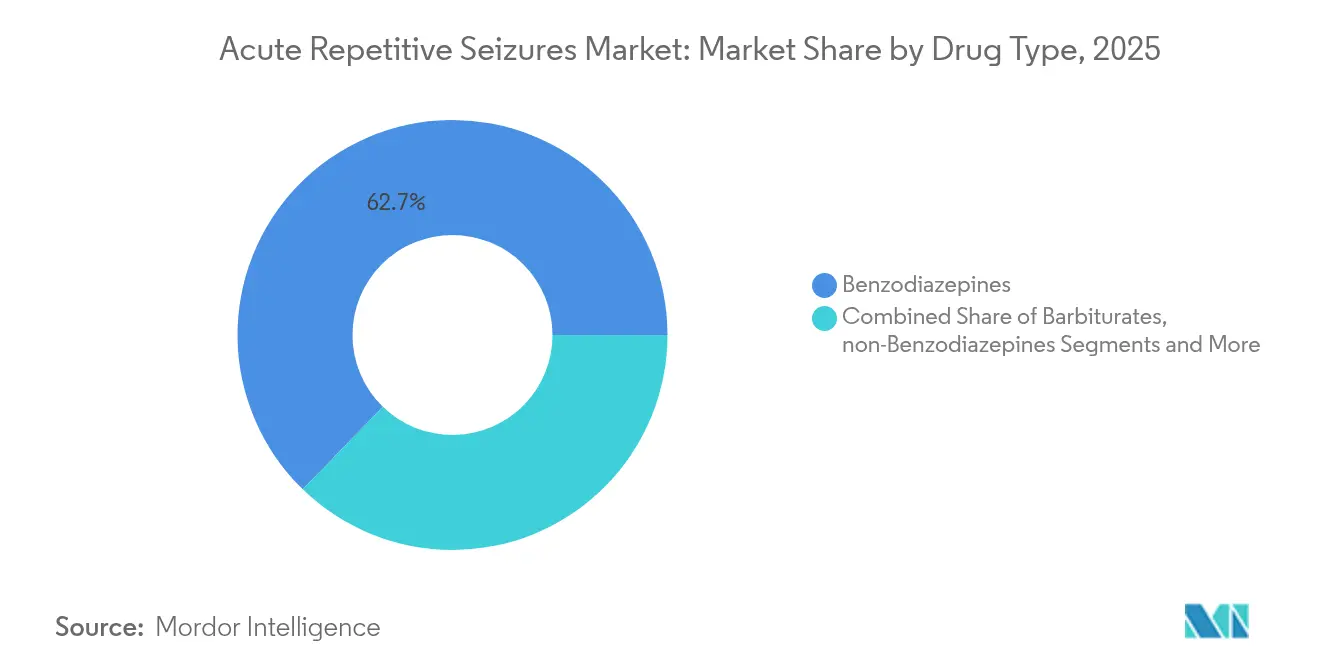

- 薬剤タイプ別では、ベンゾジアゼピン系が2025年に62.74%の収益シェアをリードし、非ベンゾジアゼピン系は2031年にかけてCAGR 14.12%で拡大する見込みです。

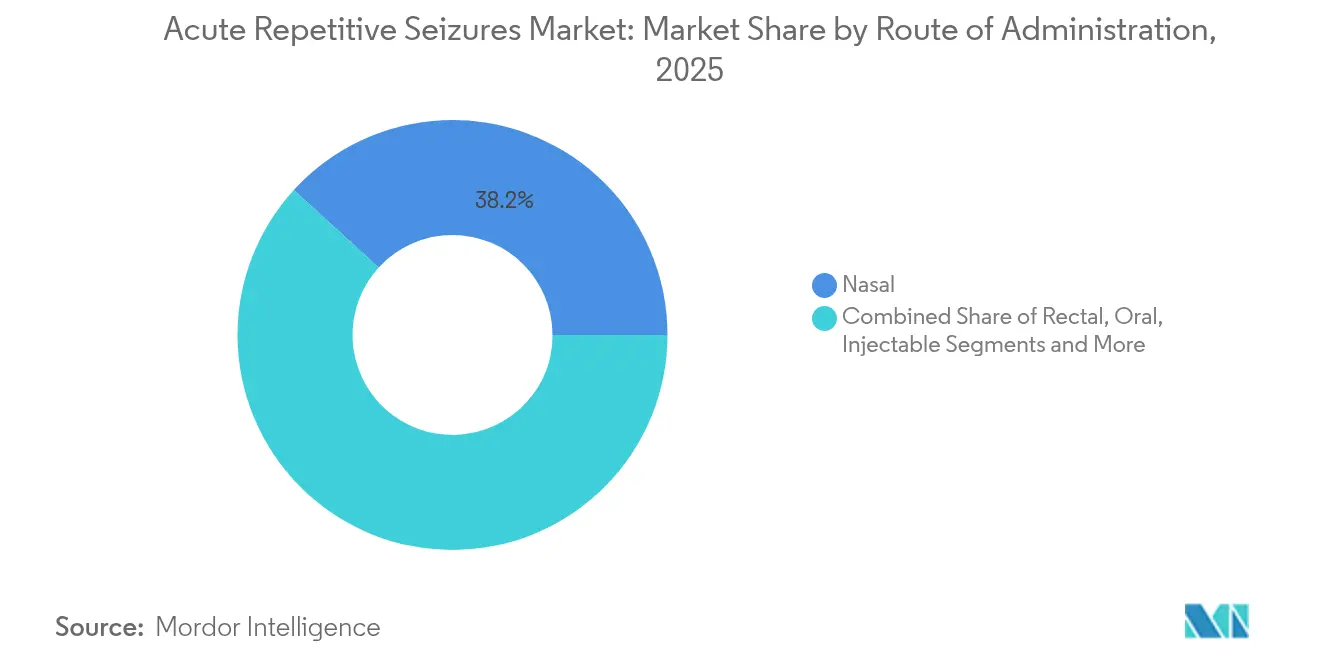

- 投与経路別では、経鼻セグメントが2025年に急性反復発作市場シェアの38.21%を占め、2031年にかけてCAGR 13.32%で拡大しています。

- 流通チャネル別では、病院薬局が2025年に急性反復発作市場規模の48.42%のシェアを保持し、オンライン薬局は2031年にかけてCAGR 15.55%で拡大する見込みです。

- 地域別では、北米が2025年に急性反復発作市場の45.78%を占め、アジア太平洋地域は2031年にかけてCAGR 14.01%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の急性反復発作市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 発作障害の負担増大 と高齢化人口 | + 2.8% | 北米と欧州に集中する グローバル | 長期(4年以上) |

| 経鼻・口腔内レスキュー用 ベンゾジアゼピン系薬のFDA迅速承認 | + 3.2% | 北米、欧州・ アジア太平洋へ拡大 | 中期(2年~4年) |

| 新規抗発作分子および デリバリー技術へのR&D投資拡大 | + 2.1% | 北米・欧州が 主導するグローバル | 長期(4年以上) |

| 患者・介護者の 非侵襲的速効型レスキュー形態へのシフト | + 1.9% | 先進市場での早期普及を伴う グローバル | 中期(2年~4年) |

| 学校・職場における 発作対応計画の義務化 | + 1.4% | 北米、欧州・ オーストラリアへ拡大 | 中期(2年~4年) |

| AI対応ウェアラブルによる 自動投与デバイスのトリガー | + 1.3% | 北米・欧州、 早期パイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

発作障害の負担増大と高齢化人口

世界のてんかん有病率は1990年から2024年にかけて29.61%上昇し、5,000万人に達しており、75歳から79歳の年齢層で罹患率の増加が最も顕著です。[1]Ling-zhi Yangら、「全年齢層における世界のてんかん負担」、Frontiers in Neurology、frontiersin.org 新規発症てんかんの約24%が現在60歳以降に発症しています。[2]Rani A. SarkisおよびMatthew Schrettner、「高齢者における発作とてんかん」、Practical Neurology、practicalneurology.com この人口動態の変化により、多剤併用療法を行い鎮静薬への感受性が高まっている高齢者向けに処方されたレスキュー薬への需要が高まっています。60歳以上の成人における急性症候性発作の発生率は1,000人年あたり0.55~1件であり、地域で使用可能な治療法の価値を裏付けています。医療システムは、晩発性てんかんクリニックを設立し、認知スクリーニングを発作経路に統合することで対応しています。これらの進展が総じて急性反復発作市場の長期的な成長を支えています。

経鼻・口腔内レスキュー用ベンゾジアゼピン系薬のFDA迅速承認

2024年から2025年にかけて、FDAはLibervantジアゼパム口腔内フィルムを承認し、Valtoco経鼻スプレーの適応を2歳から5歳の小児に拡大し、レスキューの選択肢を大幅に広げました。臨床試験では、ジアゼパム経鼻スプレーが承認済みのクラスター制御製剤の中で最も高い単回投与成功率を示しています。日本のAculys Pharmaが2024年9月にジアゼパム経鼻スプレーの申請書類を提出するなど、申請活動は米国の動向を反映しています。迅速な審査により上市までの期間が短縮され、医師の信頼が高まり、予測CAGRに3.2%のプラスの押し上げ効果をもたらしています。

新規抗発作分子およびデリバリー技術へのR&D投資拡大

バイオファーマは神経学・精神医学パイプラインにUSD 532.3億を配分し、そのうちUSD 487.1億が薬理学的製品に充当されています。刺激応答性ニオソームなどのナノキャリアが血液脳関門への標的化を改善し、全身毒性を低減します。Praxis Precision Medicinesは、局所発症発作に対するvormatrigineや発達性てんかん性脳症に対するrelutrigineなどの候補薬を開発しています。AI駆動の化合物スクリーニングが創薬のタイムラインを短縮し、学術的知見を臨床候補薬へより迅速に転換することを可能にしています。これらのダイナミクスがパイプラインを拡大し、市場への期待を高めています。

患者・介護者の非侵襲的速効型レスキュー形態へのシフト

経鼻ジアゼパムと直腸ゲルを比較した研究では、前者の方が発作クラスターの解消が速く、介護者の満足度も高いことが示されています。[3]Nancy Santilliら、「学校における経鼻レスキュー療法の使用」、PubMed、pubmed.ncbi.nlm.nih.gov学校や職場でのプライバシーへの配慮が、直腸製剤からの代替を促しています。米国の学校看護師49,314人を対象とした調査データでは、直腸ジアゼパムの経験率が45.7%であるのに対し、ジアゼパム経鼻スプレーは9.3%にとどまっており、普及の余地が大きいことを示しています。Intravail®などの高バイオアベイラビリティ増強剤がさらにこのシフトを正当化しています。これらの要因が総じて、非侵襲的経路を地域社会での優先的な選択肢として強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ブランド品レスキュー製品の 高価格と限定的な償還 | -1.8% | 北米で最も顕著な グローバル | 短期(2年以内) |

| 呼吸抑制および 乱用可能性に関する安全上の制約 | -1.2% | 欧州でより厳格な規制が 適用されるグローバル | 中期(2年~4年) |

| 介護者および学校スタッフの 低い認知度とトレーニング不足 | -0.9% | 新興市場で特に顕著な グローバル | 中期(2年~4年) |

| 調剤薬局の経鼻混合製剤による ブランド品の価格競争力の低下 | -0.7% | 北米、欧州へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブランド品レスキュー製品の高価格と限定的な償還

ブランド品の抗発作薬価格は2013年から2023年にかけてUSD 8.71からUSD 15.45に上昇した一方、ジェネリック代替品はUSD 1.39からUSD 1.25に低下し、コスト格差が3,419%拡大しました。Nayzilam は2028年までブランド品のみの販売が続き、ジェネリックによる侵食を妨げています。保険会社は事前承認やステップ療法を要求することが多く、アクセスを遅らせています。アドボカシーグループはメディケアパートDの保護クラスルールの下で自己負担コストの上限設定をロビー活動していますが、近い将来の解決は不透明です。

呼吸抑制および乱用可能性に関する安全上の制約

FDAの警告は、ベンゾジアゼピン系薬とオピオイドを併用した場合の呼吸リスクの相加効果を強調しています。ベンゾジアゼピン系薬の開始者は非使用者と比較して突然の心停止リスクが101%上昇することが示されています。オピオイド治療を受けている集団では、急激な投与中止後の離脱により死亡率が1.6倍上昇する可能性があります。これらの知見は処方者の慎重な姿勢を強化し、一部の患者を非ベンゾジアゼピン系代替薬へと誘導する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:ベンゾジアゼピン系が優位を維持しつつもイノベーションが勢いを増す

ベンゾジアゼピン系は2025年の急性反復発作市場の62.74%を占めました。その速効性と実証された有効性が病院および地域社会での依存を支えています。しかし、非ベンゾジアゼピン系は差別化されたメカニズムと呼吸に関する警告の少なさに後押しされ、2031年にかけてCAGR 14.12%で推移しています。FDAによるCDKL5欠損症に対するZtalmy ganaxoloneの承認は、初の神経活性ステロイドオプションをもたらし、投資家の意欲を強化しました。売上高は前年同期比125%増加し、2024年第1四半期にUSD 750万に達しました。追加の薬剤が進展するにつれ、非ベンゾジアゼピン系の急性反復発作市場規模は急速に拡大する見込みですが、ベンゾジアゼピン系は難治性緊急事態において臨床的な重要な地位を維持するでしょう。

病院の相当数のサブセットが難治性てんかん重積状態においてバルビツール酸系薬を引き続き使用しており、ニッチながら安定した収益源を維持しています。選択的ナトリウムチャネル遮断薬やニューロペプチドモジュレーターを含む新興クラスがフェーズIIパイプラインを進んでいます。企業は発作表現型にメカニズムを合致させるためのコンパニオン診断に注力しており、より広い急性反復発作産業における精密治療へのシフトを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経鼻デリバリーが地域社会の標準となる

経鼻セグメントは2025年に急性反復発作市場シェアの38.21%を占めました。透過促進剤を活用した生体接着性スプレーは数分以内に薬物を全身循環に届け、発作クラスターにとって重要な特性を持っています。臨床監査では、経鼻ジアゼパムが直腸ゲルよりも一貫して単回投与によるクラスター制御を達成し、介護者の信頼を高めていることが示されています。口腔内デリバリーは、Libervantのフィルム技術が口腔粘膜を通じた吸収を可能にすることで、最も急速に成長しています。直腸製剤はプライバシーへの懸念から学校や公共の場でのシェアを失っています。

注射経路は入院患者のエスカレーションに不可欠であり続けています。経口レスキュー錠は発作中の嚥下困難により制限されますが、計画的な漸減プロトコルでの有用性があります。将来を見据えたR&Dでは、粘膜保持をさらに高めるナノ粒子配合スプレーや温度感応性ゲルが探索されています。これらの形態が商業化されるにつれ、非経腸経路に帰属する急性反復発作市場規模は10年以内に注射を上回る可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルプラットフォームがアクセスを加速

病院薬局は2025年に48.42%の収益でトップを占めました。救急部門が24時間在庫を必要とするためです。それにもかかわらず、オンライン薬局はテレヘルスの普及と患者への直接配送に後押しされ、CAGR 15.55%で成長しています。小売チェーンは中間的な位置を占め、維持処方を扱いながらカウンセリングを提供しています。希少疾患専門薬局はganaxoloneなどの低温輸送が必要な製品を管理し、介護者への服薬遵守コーチングを提供しています。

COVID-19がリモート処方を標準化し、保険会社は現在バーチャル神経内科受診を償還しており、デジタル拡大を支援しています。安全な電子処方プラットフォームが規制薬物の転用リスクを軽減し、ベンゾジアゼピン系薬の歴史的な障壁となっていました。物流ネットワークが成熟するにつれ、急性反復発作市場の参加者は病院調達と在宅補充を統合するオムニチャネル能力を構築しています。

地域分析

北米は2025年に世界収益の45.78%を生み出し、包括的な保険適用と体系化された発作対応義務化に支えられています。米国が最大のシェアを占め、FDAの迅速な審査サイクルと強力なアドボカシーグループのロビー活動に支えられています。カナダも同様の道を歩んでおり、州のプログラムが小児クラスターに対する経鼻ジアゼパムの資金を提供しています。学術センターはスタートアップのデバイス企業と協力し、閉ループ療法試験を加速させています。

欧州は第2位であり、ドイツ、フランス、英国が新規の口腔内および経鼻製品の採用をリードしています。欧州医薬品庁を通じた統一ラベリングが複数国での上市を容易にする一方、各国の償還決定が市場投入速度を左右しています。国家てんかん戦略は学校ベースの発作トレーニングを重視し、地域使用スプレーの需要量を強化しています。

アジア太平洋地域はCAGR 14.01%で最も高い地域成長を示しています。中国の2024年7月のCDKL5欠損症に対するganaxolone承認はマイルストーンであり、規制の開放性の高まりを反映しています。日本の規制当局によるジアゼパム経鼻スプレーの審査は病院外の成人を対象としており、新たなチャネルを開く可能性があります。中間層の所得上昇と都市部の病院拡大がインドおよび東南アジア全体でのフォーミュラリー採用を促進していますが、償還の多様性が近期の浸透を抑制しています。

中東・アフリカは専門家不足と医薬品サプライチェーンの不安定さにより、依然として初期段階にあります。湾岸協力会議の各国政府がレスキュースプレーの中央入札システムを導入しており、将来的な規模拡大の機会を提供しています。南米はブラジルが主導して着実に成長しており、公衆衛生プログラムがてんかんクラスター緊急事態に対するジアゼパム経鼻スプレーの資金を提供しています。

競合ランドスケープ

競争は確立した多国籍企業と機動力のある神経科学専門企業が混在しています。LundbeckによるLongboard PharmaceuticalsのUSD 26億での買収により、フェーズIIIのbexicaserin が加わり、発作ポートフォリオが深化しました。Johnson & JohnsonによるIntra-Cellular TherapiesのUSD 146億での買収は、大手製薬会社の神経学への新たな注力を示しています。UCBによるEngage Therapeuticsの買収により、急速な発作終結のための呼吸作動式吸入デバイスであるStaccato Alprazolam が確保されました。

技術の融合が挑戦者を差別化しています。NeuroelectricsのウェアラブルヘッドキャップはFDA承認試験で発作の中央値41%減少を達成し、同社をデバイス・薬物パートナーとして位置づけています。Praxis Precision Medicinesは遺伝子誘導型創薬とデジタル表現型解析を組み合わせています。一方、Marinusはganaxoloneの特許を競合他社の主張から守っており、知的財産の高い重要性を示しています。

パートナーシップモデルが進化しています。NeurelisはIntravailロイヤルティストリームのUSD 2億800万を商業化資金として活用し、中型革新企業のための創造的な資金調達ルートを示しています。受託製造業者がスプレーおよびフィルム技術を拡大し、地域上市のリードタイムを短縮しています。プレイヤーが分子の新規性、経路の利便性、デジタル統合で競争するにつれ、ブランドエクイティはより広い急性反復発作市場における介護者のシームレスな体験にますます依存するようになっています。

急性反復発作産業リーダー

Aquestive Therapeutics

Eisai Co., Ltd

H. Lundbeck A/S

Neurelis, Inc.

UCB S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Neurelisは、2歳以上の患者を対象としたVALTOCOジアゼパム経鼻スプレーについて米国FDAの承認を取得しました。

- 2024年12月:Immedica PharmaはMarinus Pharmaceuticalsの買収に合意し、希少疾患ポートフォリオにZTALMY ganaxoloneを追加しました。取引完了は2025年第1四半期を予定しています。

- 2024年4月:Aquestive TherapeuticsはFDAから、2歳から5歳の小児における発作クラスターに対するLibervantジアゼパム口腔内フィルムの承認を取得しました。

世界の急性反復発作市場レポートの範囲

レポートの範囲によると、急性反復発作は通常24時間以内という短い時間枠内に複数の発作が発生することを特徴としています。この状態は、急性脳損傷、感染症、代謝不均衡、または特定の物質からの離脱など、いくつかの要因によって引き起こされる可能性があります。発作が繰り返されるてんかんとは対照的に、急性反復発作は多くの場合、即時の医療上の懸念によって引き起こされます。

急性反復発作市場は、薬剤タイプ、投与経路、流通チャネル、および地域によってセグメント化されています。薬剤タイプ別では、市場はベンゾジアゼピン系、抗てんかん薬、バルビツール酸系、およびその他の薬剤タイプにセグメント化されています。その他の薬剤タイプセグメントには、抗けいれん薬および全身麻酔薬が含まれます。投与経路別では、市場は経口、注射、およびその他の投与経路にセグメント化されています。その他の投与経路セグメントには、経鼻、直腸、口腔内、および非経口が含まれます。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| ベンゾジアゼピン系 |

| 非ベンゾジアゼピン系 |

| バルビツール酸系 |

| その他の薬剤タイプ(抗けいれん薬、麻酔薬) |

| 経口 |

| 注射 |

| 経鼻 |

| 直腸 |

| 口腔内 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤タイプ別 | ベンゾジアゼピン系 | |

| 非ベンゾジアゼピン系 | ||

| バルビツール酸系 | ||

| その他の薬剤タイプ(抗けいれん薬、麻酔薬) | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 経鼻 | ||

| 直腸 | ||

| 口腔内 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

急性反復発作市場の現在の価値はいくらですか?

急性反復発作市場は2026年にUSD 39.1億と評価され、2031年までにUSD 70.5億に達する見込みです。

どの薬剤タイプが市場をリードしていますか?

ベンゾジアゼピン系は2025年に収益の62.74%を占め、速効性と強い臨床的親しみやすさにより首位を維持しています。

なぜ経鼻デリバリーが普及しているのですか?

経鼻スプレーは速い吸収、プライバシー、投与の容易さを提供し、2025年に38.21%の市場シェアを達成し、デリバリー経路の中で最も高い成長率を示しています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は、医療インフラの拡大と発作障害の認知度向上により、CAGR 14.01%で成長する見込みです。

市場成長の主な抑制要因は何ですか?

ブランド品の高薬価、呼吸安全性への懸念、介護者トレーニングの不足、および調合経鼻製剤との競争が成長に下方圧力をかけています。

最終更新日: