尿路症治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

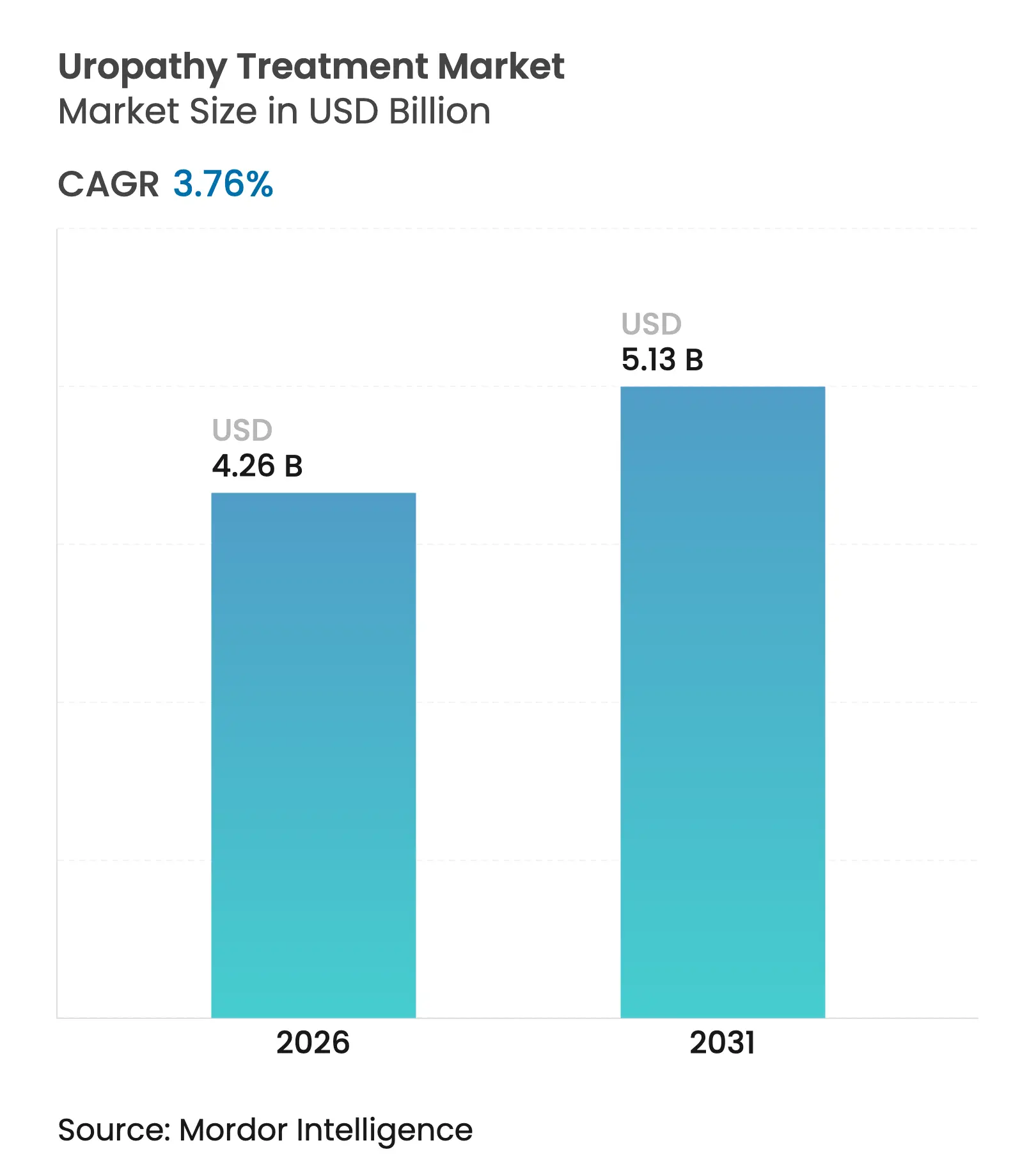

| 市場規模 (2026) | 4.26 十億米ドル |

| 市場規模 (2031) | 5.13 十億米ドル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿路症治療市場分析

尿路症治療市場規模は2025年に41億1,000万米ドルと評価され、2026年の42億6,000万米ドルから2031年には51億3,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率は3.76%と推定されます。この安定した成長ペースは、必須治療法がサプライチェーンのストレス、訴訟リスク、規制上の複雑さを相殺する、成熟しながらも回復力のある市場環境を反映しています。高齢化人口は対象患者層を拡大し、低侵襲ドレナージ技術は在院日数を短縮し、抗菌デバイスのイノベーションは価格支配力を高めています [1]メディケア・メディケイドサービスセンター、「外来手術センター料金表」、cms.gov。同時に、ポリマー不足と厳格化する製品安全基準により生産リードタイムが長期化し、尿路症治療市場が中一桁台成長を超えて加速することを妨げています。競合動向は、感染耐性設計、多様化した調達、バリューベースの価格設定を製品に統合できる企業に有利であり、景気後退期においても安定した販売量を確保しています。

主要レポートの重要事項

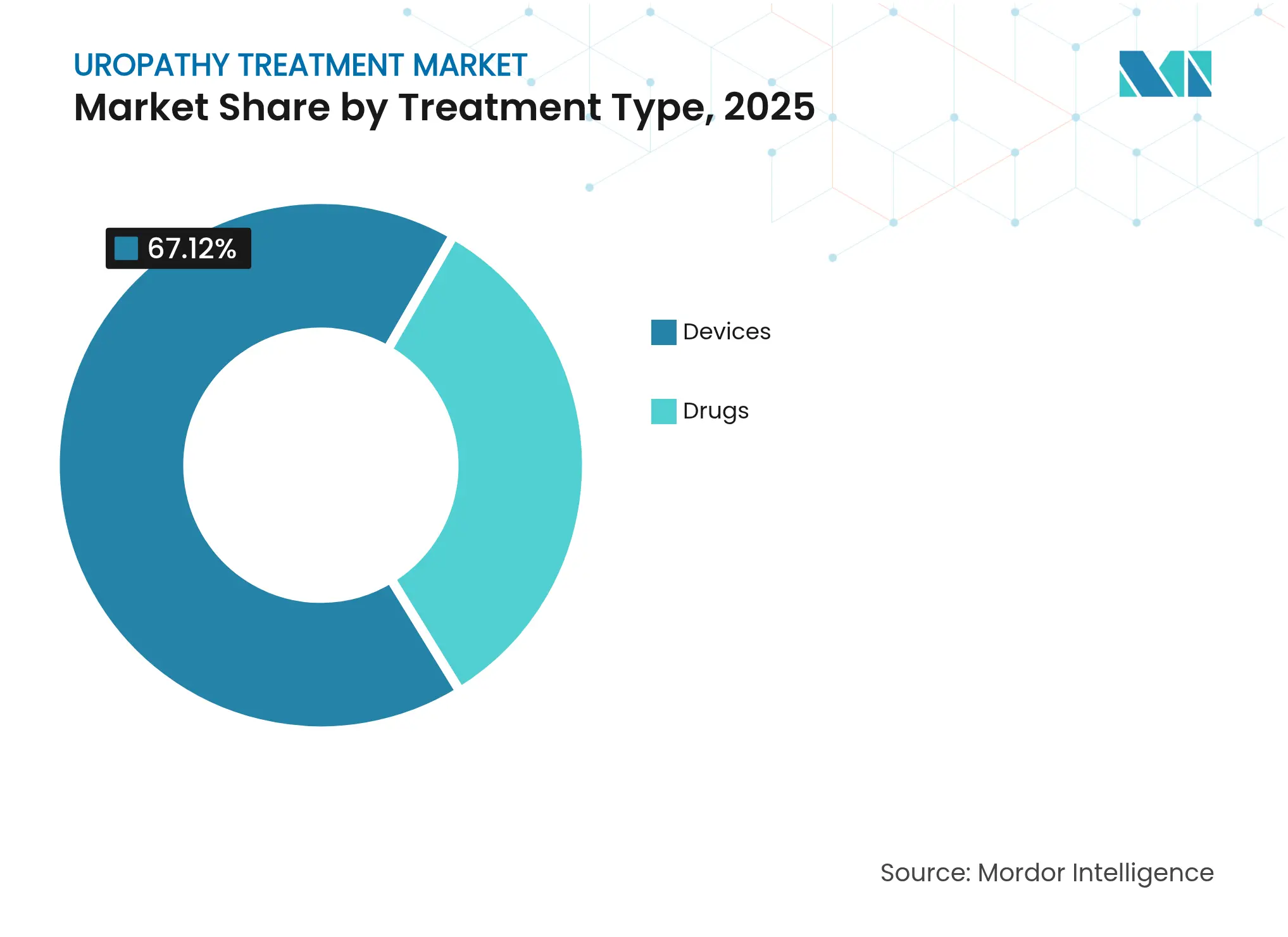

- デバイス中心の収益流は2025年に尿路症治療市場シェアの67.12%を占め、医薬品セグメントは2031年まで年平均成長率4.32%で進展しています。

- 高齢者年齢層は年平均成長率4.42%で拡大していますが、成人患者は2025年に引き続き需要の70.68%を占めています。

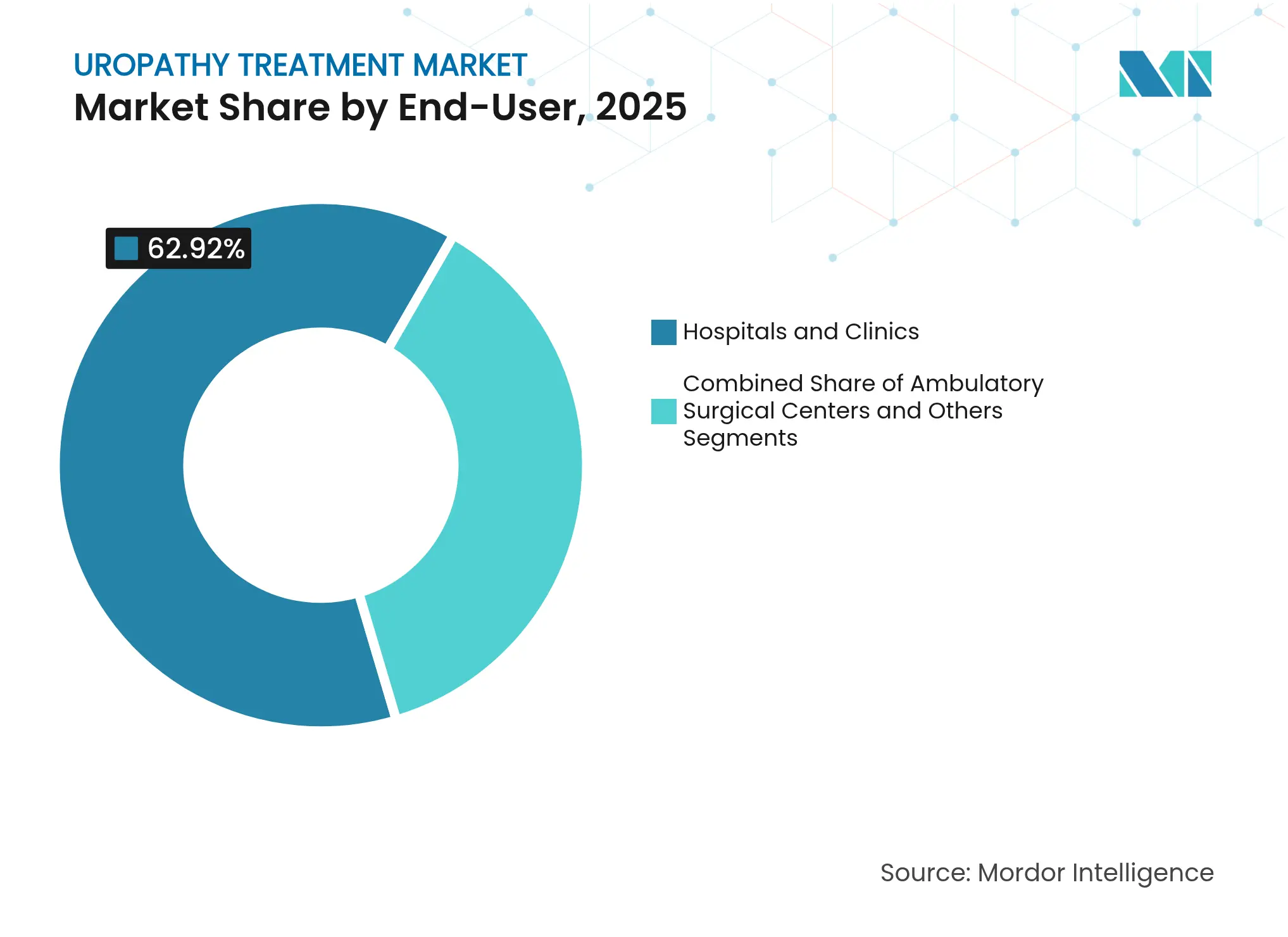

- 外来手術センターは年平均成長率4.37%で成長しており、一方で病院およびクリニックは2025年に尿路症治療市場シェアの62.92%を維持しています。

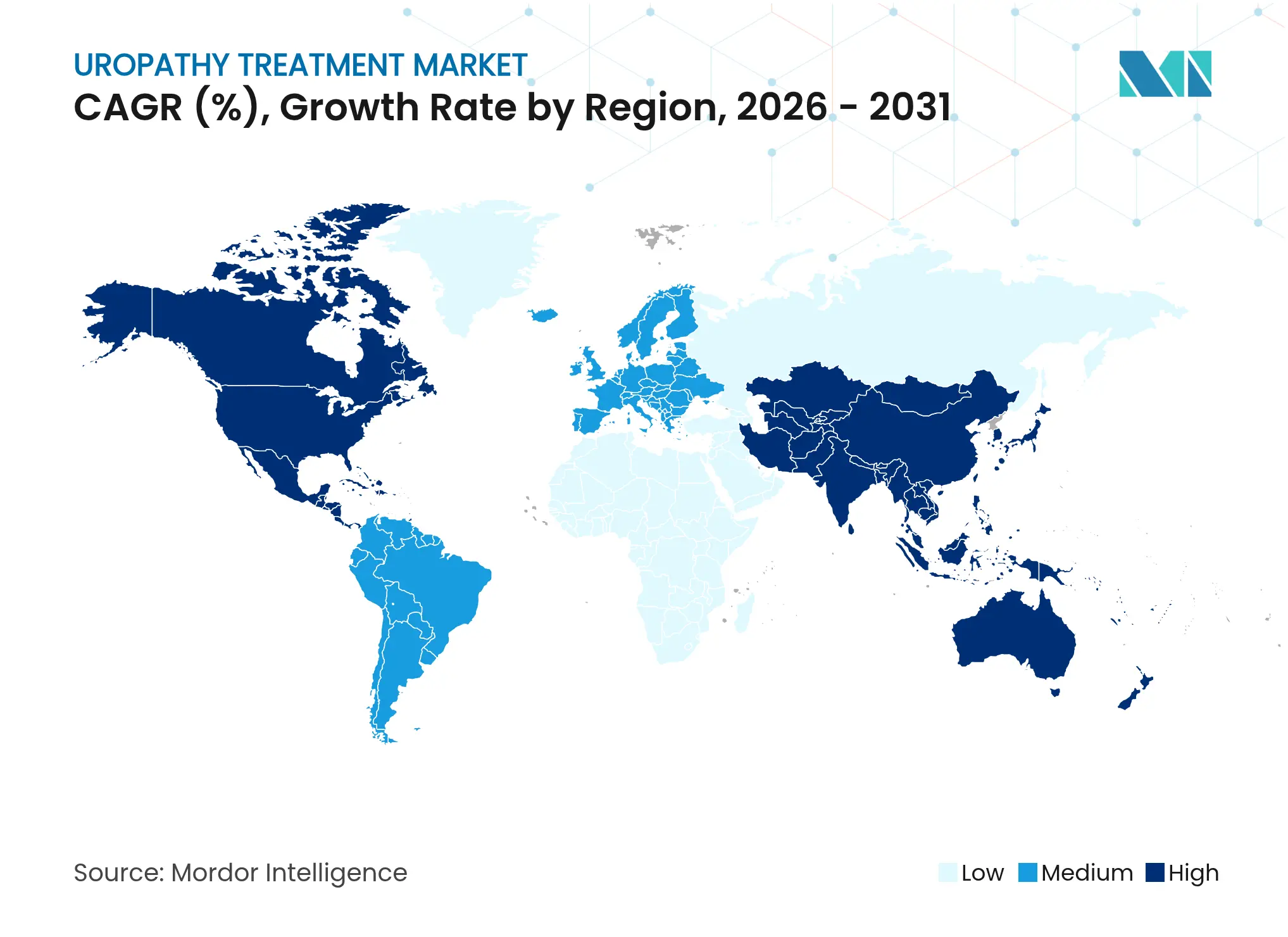

- 北米は2025年に収益の43.05%を占めましたが、アジア太平洋地域は2031年まで最も速い地域別年平均成長率4.51%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の尿路症治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外来泌尿器科センターの急速な成長に伴う低侵襲ドレナージ需要 | +1.2% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 高齢化人口による前立腺肥大症および尿失禁患者の急増 | +1.5% | 先進市場に集中したグローバル | 長期(4年以上) |

| 抗菌性および親水性カテーテルコーティングの技術革新 | +0.8% | 北米・欧州主導のグローバル | 短期(2年以内) |

| 早期閉塞検出のためのAI誘導画像診断 | +0.6% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 在宅間歇的導尿への移行 | +0.4% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 外来尿管ステント留置に対する償還拡大 | +0.3% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲ドレナージ処置が外来センターの拡大を促進

外来手術センターは、病院外来部門より38%低いコストで泌尿器科処置を提供しており、この差異が専門外来施設への移行を促進しています。経皮的腎瘻造設術および尿管ステント留置の日帰り退院プロトコルは、外来手術センターのスループットモデルと一致し、術後モニタリング費用を削減します。抗菌コーティングを施した次世代ドレナージカテーテルは、処置後合併症を23%削減し、低重症度環境における患者満足度を向上させます。2024年12月のRELIEF尿管ステントに対するFDA承認は、規制の勢いが低侵襲ソリューションの採用を加速させることを示しています [2]米国食品医薬品局、「医療機器承認およびクリアランス」、fda.gov。外来手術センターの処置量が増加するにつれ、調達規模が価格交渉力にフィードバックされ、中期的にコストと品質改善の好循環を強化しています。

人口動態の変化が前立腺肥大症および尿失禁の負担を深刻化

60歳以上の男性の2人に1人が良性前立腺肥大症を発症し、65歳以上の女性の4人に1人が尿失禁を経験しており、これらの統計は長寿化の進展とともに上昇しています。日本では2020年〜2024年に泌尿器科デバイス利用率が34%上昇しており、欧米市場に急速に近づく超高齢化の軌跡を示しています [3]世界保健機関、「高齢化と健康」、who.int。慢性症状の管理は医薬品の重要性を高めます。これは医薬品が手術より少ないインフラで済み、虚弱な患者に対する周術期リスクが低いためです。その結果、医療システムは高齢市民の尊厳と自立を維持する長期薬物療法により多くの予算を割り当てています。これらの動向は、新規アルファ遮断薬の組み合わせや標的型膀胱治療薬への需要を強化し、高付加価値製剤のパイプラインを持続させています。

抗菌コーティング技術が感染予防を変革

カテーテル関連尿路感染症は世界全体で年間23億米ドルの治療コストをもたらしています。銀イオンおよびクロルヘキシジンコーティングは、長期カテーテル留置中の細菌定着を65%削減し、長期ドレナージのリスクプロファイルを実質的に低下させます。親水性表面は尿道の微小外傷を軽減し、在宅環境における自己カテーテル挿入プロトコルへの患者アドヒアランスを向上させます。2024年9月のInnoCare特殊フォーリーカテーテルに対するFDA承認は、感染耐性設計の商業的価値を検証し、償還プレミアムを確保しました。医療訴訟リスクの軽減を求める病院は、抗菌機能を最低基準として規定する購買契約をますます締結しており、単位平均販売価格を引き上げ、競争上の優位性を再形成しています。

AI誘導画像診断が早期検出プロトコルを革新

超音波プラットフォームに組み込まれた機械学習モデルは、現在、尿路閉塞を87%の精度で検出し、特に解剖学的多様性のある高齢患者において手動判読を上回っています。早期発見は腎障害を防ぎ、救急介入率を28%低下させ、急性期医療費を削減しながら治療成果を改善します。ルーティンスクリーニングプロトコルは中級臨床医が実施でき、労働力不足を緩和し、医療過疎地域へのアクセスを拡大します。診断機器ベンダーは、既存の放射線科インフラとシームレスに統合するAIワークフローで差別化を図り、ソフトウェアライセンス収益を拡大しています。閉塞の予防的管理への臨床的シフトは、デバイス需要に波及効果をもたらし、早期のバルブおよびステント留置が複雑な再建手術の件数を置き換えています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| カテーテル関連尿路感染症(CAUTI)の訴訟リスク | -0.7% | 北米・欧州、アジア太平洋で新興 | 短期(2年以内) |

| 医療グレードポリマーのサプライチェーン不足 | -0.5% | 北米・欧州で深刻なグローバル | 中期(2〜4年) |

| 自己カテーテル挿入プロトコルへの患者の低アドヒアランス | -0.4% | 特に新興市場でのグローバル | 長期(4年以上) |

| 低・中所得国における複雑な内視鏡泌尿器科処置に対する熟練労働力不足 | -0.3% | 低・中所得国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CAUTI訴訟が運用リスクプレミアムを創出

カテーテル関連合併症に対する医療過誤の平均和解額は250万米ドルであり、尿道損傷の訴訟が最も速いペースで増加しています。病院は制限的な導尿ガイドラインを制定し、デバイス使用を抑制し、承認プロセスを長期化させています。保険会社は広範な文書化とスタッフの再教育を要求し、間接コストを引き上げ、中小プロバイダーに不利に働いています。責任環境は抗菌ソリューションの採用を促進する一方で、処置全体の件数を縮小させ、尿路症治療市場の成長プロファイルを抑制しています。

ポリマーサプライチェーンの脆弱性が生産スケーラビリティを制約

泌尿器科デバイスメーカーの67%が、シリコンおよびポリウレタン不足を最大の製造上の障害として挙げています。アジア中心のサプライヤーへの依存は輸送遅延へのエクスポージャーを拡大し、酸化エチレン滅菌能力は需要超過の状態が続いています。代替ガンマ線照射プロトコルは材料の再配合を必要とし、規制タイムラインを延長し、研究開発予算を膨張させます。多様化した調達を持つ大手企業はスケールでこれらのショックを吸収しますが、規模の小さいイノベーターは製品の供給維持に苦労し、市場のダイナミズムを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:デバイスの優位性が医薬品の台頭に直面

デバイスは2025年の尿路症治療市場において67.12%のシェアを獲得し、急性期介入における不可欠性を反映しています。カテーテル、ステント、ドレナージシステムの継続的な需要が安定した収益サイクルを支え、高い資本集約性がプレミアム価格設定を可能にしています。2024年8月のBoston Scientificによる37億米ドルのAxonics買収は、デバイス領域内の高成長フロンティアである仙骨神経調節における戦略的統合を際立たせています。

医薬品はより速いペースで拡大しており、2031年まで年平均成長率4.32%で成長しています。アルファ遮断薬の組み合わせ製剤と標的薬物デリバリープラットフォームは、処置コストの抑制を求める支払者に訴求しています。予測可能な承認経路がさらに投資を促し、医薬品療法を予測期間にわたって長年確立されたデバイス収益流への主要な破壊者として位置づけています。医薬品に帰属する尿路症治療市場規模は、2025年の13億2,000万米ドルから2031年には17億米ドルへと拡大すると予測されており、長期的な成長ミックスにおけるその役割を強調しています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

年齢層別:高齢者の急増が治療パラダイムを再形成

成人は2025年に収益の70.68%を生み出し、前立腺肥大症、過活動膀胱、外傷性尿路症の中年層での有病率を裏付けています。しかし、高齢者コホートは年平均成長率4.42%を記録しており、他のすべてのセグメントを上回り、構造的な需要シフトを予兆しています。日本では、中央年齢が48歳を超えた2020年から2024年にかけて泌尿器科デバイスの利用率が34%上昇しており、このパターンはまず欧州、次いで北米で再現される可能性が高いです。

したがって、プロバイダーは虚弱さと併存疾患の管理に合わせた低リスクで在宅対応可能なソリューションに向けて製品ポートフォリオを調整しています。高齢者患者が占める尿路症治療市場シェアは、2025年の22.50%から2031年には約25.80%へと拡大する軌道にあり、企業に高齢者中心の設計と包装への投資を迫っています。

エンドユーザー別:外来センターが病院の優位性に挑戦

病院およびクリニックは2025年に収益の62.92%を支配しており、複雑な症例と緊急事態を管理する能力に基づいています。しかし、外来手術センターは年平均成長率4.37%で台頭しており、病院外来部門に対して38%のコスト削減が寄与しています。

メディケアの償還政策は現在、多くのステント留置およびドレナージ処置を外来手術センター適格として指定しており、患者と支払者の移行を促進しています。競争力を維持するために、病院はサテライト外来スイートを開設し、外来手術センターネットワークと提携しており、伝統的な境界が曖昧になっています。一方、「その他」カテゴリの在宅医療および専門クリニックは、間歇的自己導尿および遠隔泌尿器科コンサルテーションにおけるニッチな機会を醸成し、デバイスメーカーの多角化戦略を支援しています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の43.05%を占めており、この地位は堅固な償還制度、臨床研究インフラ、予測可能なFDA承認経路によって強化されています。幅広い支払者カバレッジが自己負担コストを低下させ、抗菌カテーテルおよび神経調節インプラントの早期採用を促進しています。人口の高齢化は、コスト抑制の取り組みが強まる中でも処置件数を高水準に維持しています。米国単独の尿路症治療市場規模は2026年に16億8,000万米ドルと推定され、安定した年平均成長率3.56%で拡大しています。

アジア太平洋地域は成長エンジンであり、2031年まで年平均成長率4.51%で進展しています。中国の効率化されたデバイス登録改革と大規模な未充足患者基盤はユニット販売を加速させ、二線都市の病院整備は資本機器需要を刺激しています。インドの官民病院拡充は、予算制約に適した価値志向のカテーテルおよびステントの調達を解放しています。日本は超高齢化が間歇的自己導尿デバイスの高い普及率をいかに支えるかを示しており、韓国およびシンガポールへの移転可能な教訓を提供しています。

欧州は医療機器規制(MDR)の下で地域が調和する中、緩やかな成長をもたらしています。ドイツおよび英国がAI対応画像診断の採用をリードしている一方、南欧は価格感応度が高く、実績のある低コストデバイスを好んでいます。ブレグジットは物流上の複雑性を加えていますが、相互承認協定が国境を越えた供給の予測可能性を回復しつつあります。

中東・アフリカは取引量は少ないものの、アラブ首長国連邦などの医療観光ハブにおいては、待ち時間の短さと先進技術を求める海外患者を引きつけるプレミアム泌尿器科ケアパッケージによるアップサイドを提供しています。

競合状況

尿路症治療市場は中程度に統合されており、上位5社が収益の約46%を支配しています。Boston ScientificによるAxonics買収は神経調節におけるリーダーシップを確固たるものとし、高成長ニッチに付与されるプレミアムを示しました。Coloplast、Teleflex、B. Braun、Cook Medicalは感染予防コーティング、人間工学的設計、顧客教育プラットフォームを通じて競争しています。サプライチェーンの回復力は現在、戦略的差別化要因として機能しており、複数地域でのポリマー調達と自社滅菌能力を持つ企業が生産の継続性と価格の安定性を確保しています。

イノベーションは感染耐性と患者の快適性を中心に展開しています。InnoCare抗菌フォーリーカテーテルとRELIEF生体適合性尿管ステントはいずれも2024年にFDA承認を受け、臨床パフォーマンスのベンチマークを引き上げました。デジタルヘルス参入企業は早期閉塞検出のためのAIアルゴリズムを開発しており、従来のデバイスベンダーにソフトウェアパートナーシップまたは内部開発を追求するよう迫っています。したがって、競争の激しさは純粋な物理的ハードウェアから、診断、デバイス、遠隔モニタリングにまたがる統合ケアエコシステムへとシフトしています。

尿路症治療業界リーダー

Boston Scientific Corporation

B. Braun Melsungen AG

Cook Medical

Coloplast A/S

Becton, Dickinson & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:FDAがRELIEF尿管ステントに対して510(k)クリアランスを付与し、強化された生体適合材料と快適性優先設計を導入しました。

- 2024年9月:InnoCare特殊フォーリーカテーテルがFDA承認を取得し、細菌定着率を65%削減することを実証しました。

- 2024年8月:Boston Scientificが37億米ドルのAxonics買収を完了し、神経調節プラットフォームを拡大しました。

- 2024年7月:Medtronicがアイルランドにおける自動化泌尿器科デバイス製造施設への1億5,000万米ドルの投資を発表しました。

世界尿路症治療市場レポートの対象範囲

本レポートの対象範囲によれば、尿路症は尿路または泌尿生殖器官の疾患であり、尿路関連の問題を引き起こす可能性があります。尿路系関連の問題には、腎不全、尿路感染症、腎結石、前立腺肥大、膀胱コントロール障害などの状態が含まれます。尿路症治療市場は、治療タイプ、エンドユーザー、地域によってセグメント化されています。

| デバイス |

| 医薬品 |

| 小児 |

| 成人 |

| 高齢者 |

| 病院およびクリニック |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | デバイス | |

| 医薬品 | ||

| 年齢層別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| エンドユーザー別 | 病院およびクリニック | |

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年における世界尿路症治療市場の規模はどれくらいですか?

尿路症治療市場規模は2026年に42億6,000万米ドルであり、2031年までに51億3,000万米ドルに達すると予測されています。

2031年まで最も速く成長する治療タイプはどれですか?

医薬品はスケーラブルな慢性ケアへの訴求力から、年平均成長率4.32%でデバイスを上回るペースで拡大しています。

外来手術センターが尿路症ケアにとって重要な理由は何ですか?

外来手術センターは病院外来部門より約38%低いコストで泌尿器科処置を実施しており、価値を求める支払者と患者を引き付けています。

アジア太平洋地域の需要を牽引する要因は何ですか?

急速な医療インフラの整備と高齢化人口動態により、アジア太平洋地域は2031年まで年平均成長率4.51%で成長する見込みです。

製造業者は感染リスクにどのように対処していますか?

企業は抗菌性および親水性コーティングを導入し、カテーテルの細菌定着を最大65%削減し、カテーテル関連尿路感染症の発生率を低下させています。

最近の統合を主導している企業はどこですか?

Boston Scientificによる37億米ドルのAxonics買収は、神経調節プラットフォームを構築するための戦略的動向を示す典型例です。

最終更新日: