リンパ腫治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

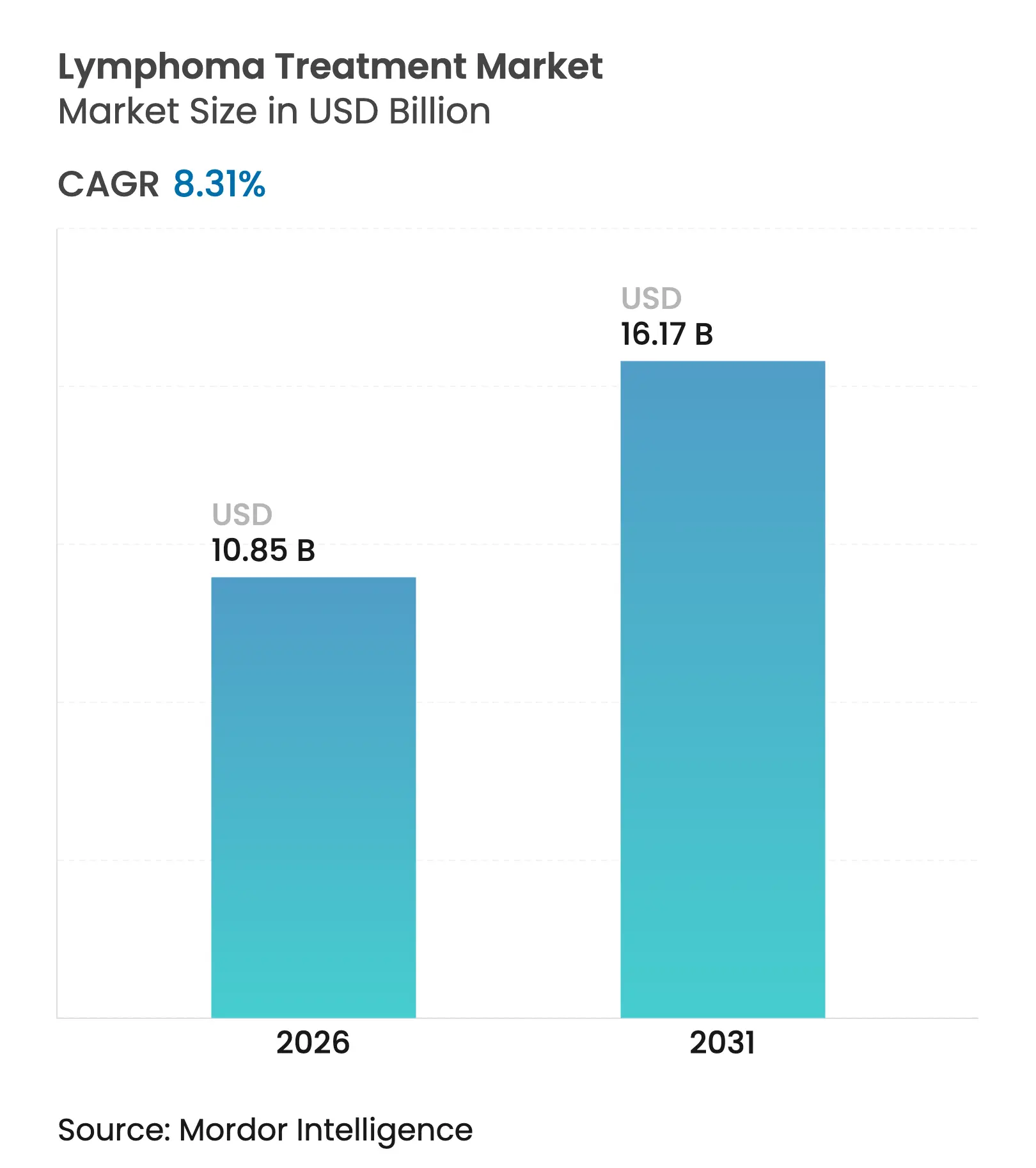

| 市場規模 (2026) | 10.85 十億米ドル |

| 市場規模 (2031) | 16.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

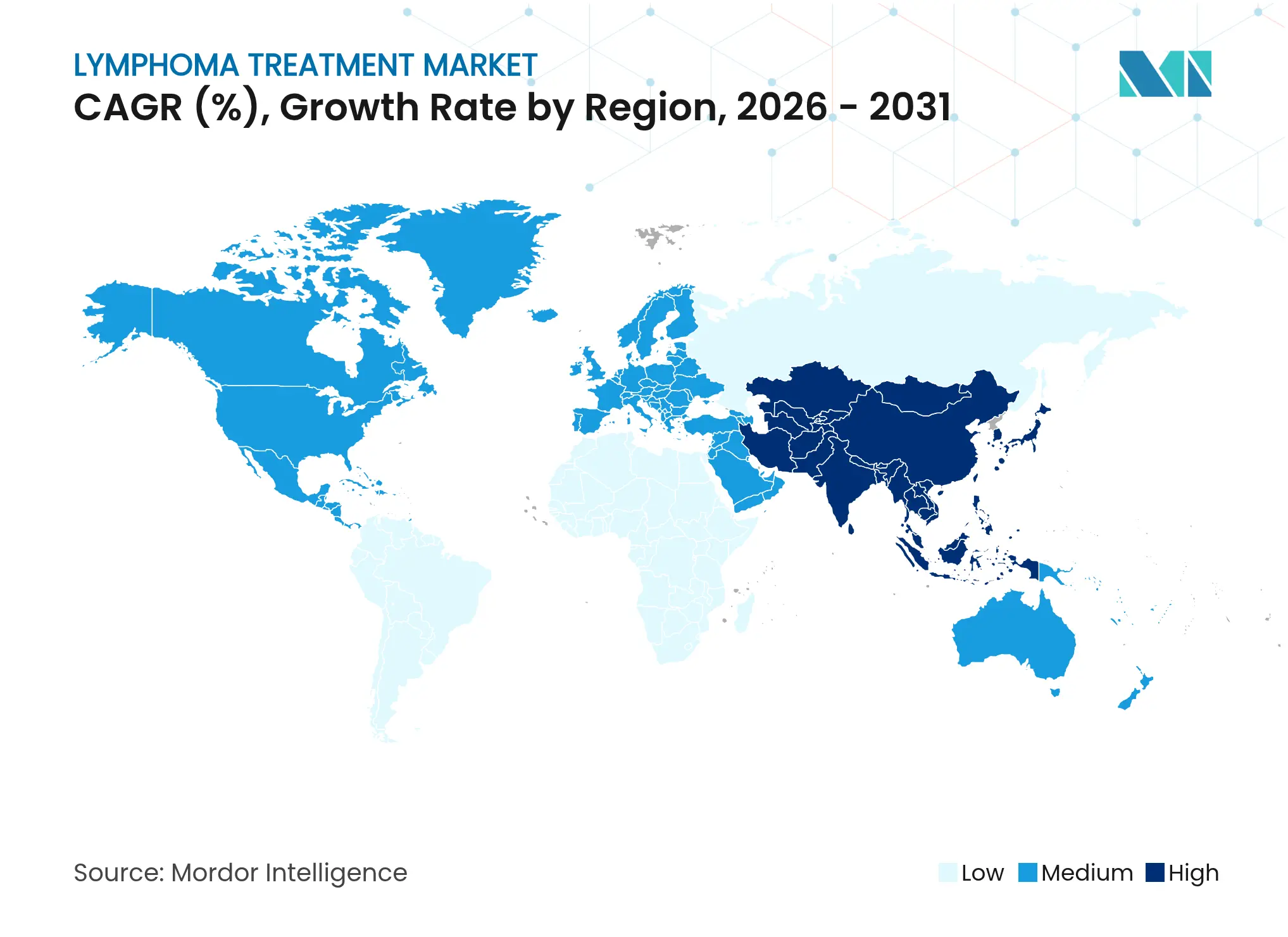

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

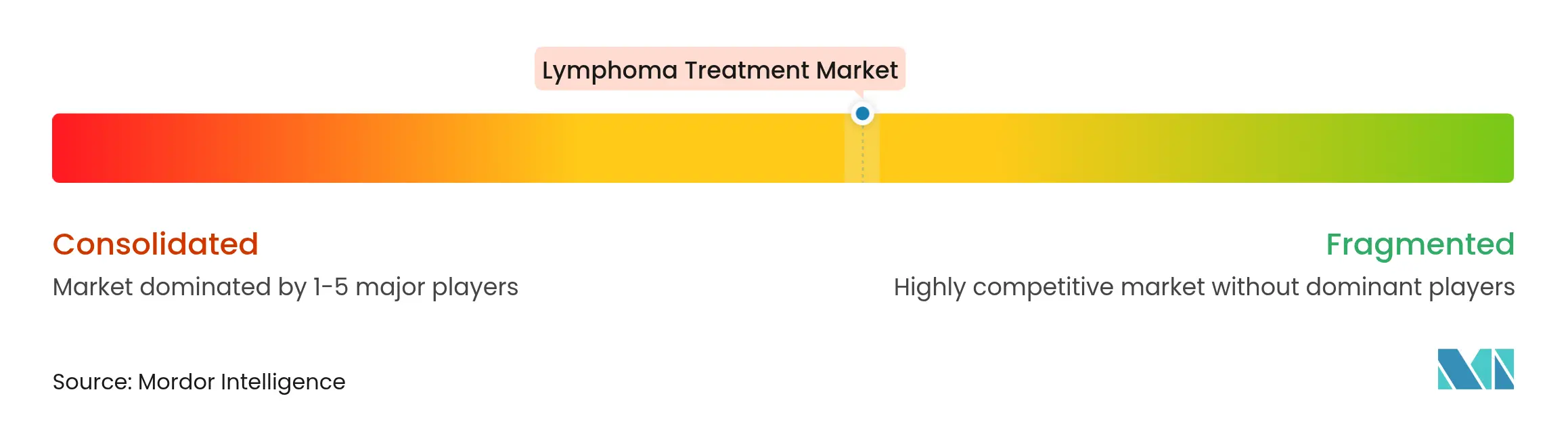

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリンパ腫治療市場分析

リンパ腫治療市場規模は、2025年の100億2,000万米ドルから2026年には108億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)8.31%で2031年までに161億7,000万米ドルに達すると予測されています。成長は、疾患罹患率の急増、免疫療法承認の加速、および新興経済圏における治療アクセスの拡大によって牽引されています。米国食品医薬品局(FDA)によるCAR-T細胞療法、二重特異性抗体、皮下投与チェックポイント阻害剤の迅速審査は、上市までの期間を短縮し、収益獲得を加速させています。アジア太平洋地域では、現地メーカーがコストを低減することで勢いが加わっており、その好例としてブラジルの3万5,000米ドルの国内製造CAR-T療法プログラムが、成熟市場における50万米ドルの参照価格と対比されます。一方、メーカーは生産能力を拡大しており、Legend Biotechは2025年にCarvyktiの生産量を2倍に増やし、供給制約を緩和して増大する需要に対応しています。

主要レポートのポイント

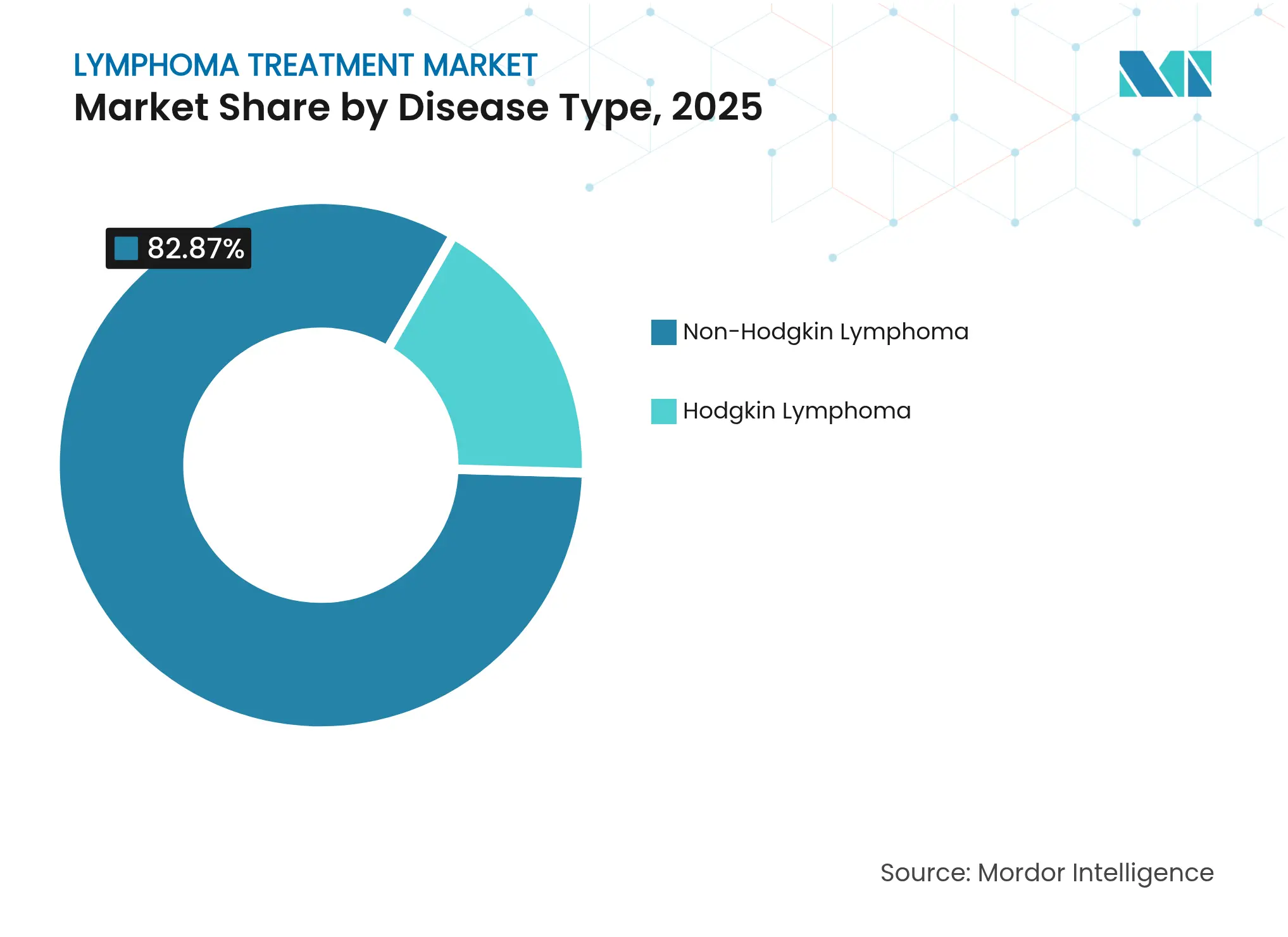

- 疾患タイプ別では、非ホジキンリンパ腫が2025年に82.87%の収益シェアを占めてトップとなりました。

- 治療タイプ別では、免疫療法が2025年に36.05%のシェアを保持し、CAR-T細胞療法は2031年までに12.05%のCAGRで拡大する見込みです。

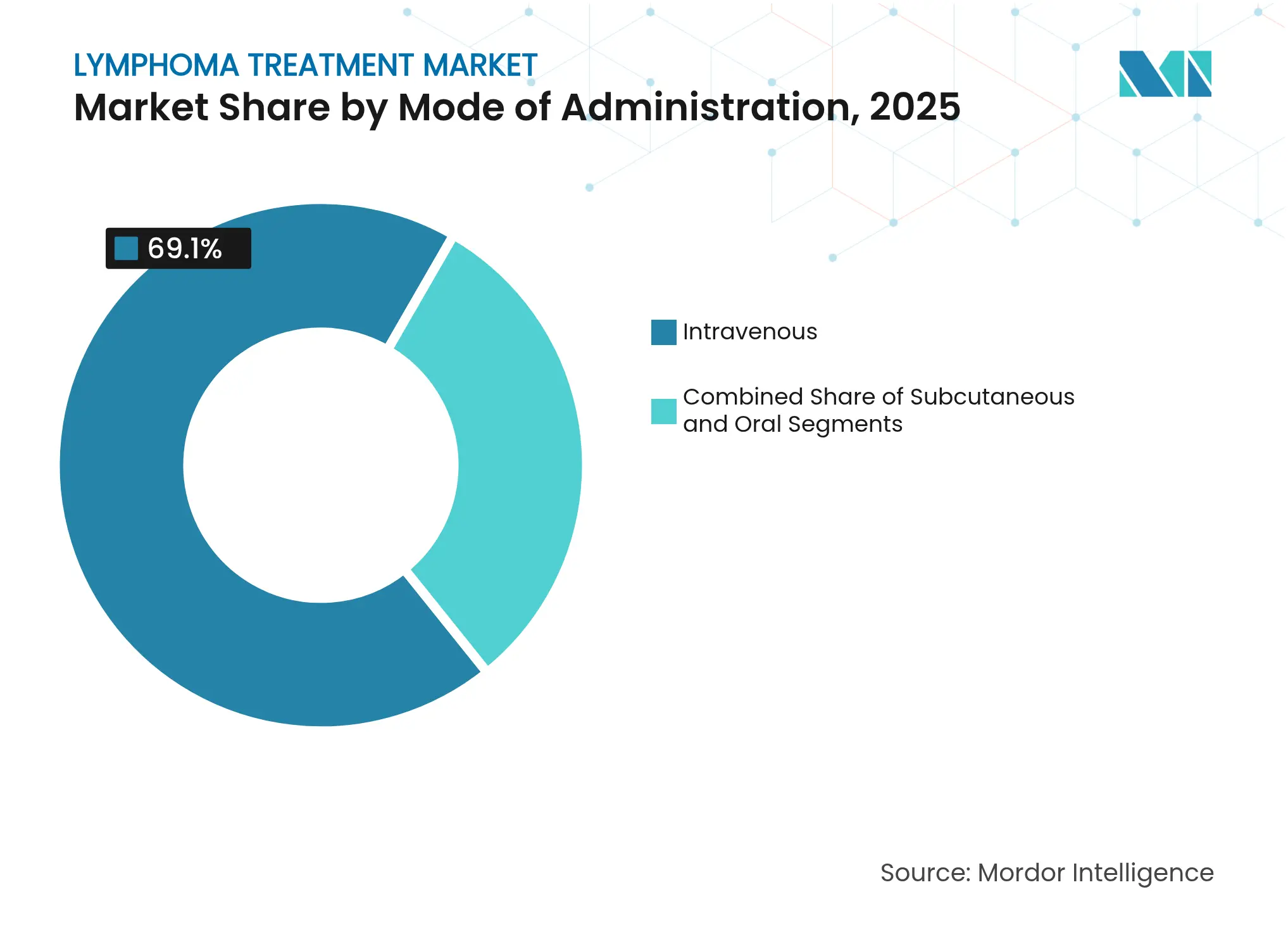

- 投与経路別では、静脈内投与が2025年のリンパ腫治療市場シェアの69.10%を占め、皮下投与は2031年までに10.62%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年のリンパ腫治療市場規模の60.74%のシェアを獲得しましたが、在宅ケア施設は2031年までに9.92%のCAGRで拡大しています。

- 地域別では、北米が2025年に34.20%の収益シェアで首位を占め、アジア太平洋地域は2026年〜2031年にかけて最速の10.54%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリンパ腫治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| リンパ腫罹患率の上昇 | 1.2% | 北米・欧州の高齢化人口に最大の影響を与えるグローバル規模 | 長期(4年以上) |

| 新規免疫療法の承認拡大 | 1.8% | 北米・EUが先行し、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 高齢化人口と診断技術の向上 | 1.5% | 先進市場で加速する影響を伴うグローバル規模 | 長期(4年以上) |

| AI対応組織病理学的層別化 | 1.1% | 北米・EUが中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| 分散型臨床試験登録 | 0.9% | 北米・欧州・オーストラリアで早期成果を上げるグローバル規模 | 短期(2年以内) |

| 既製品二重特異性T細胞エンゲージャーの商業化 | 0.7% | 北米・EU、新興市場へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リンパ腫罹患率の上昇

人口の高齢化と診断範囲の拡大に伴い、リンパ腫症例数は増加し続けており、特に60歳以上の人口が最も急速に増加している人口統計層を形成する北米および欧州において顕著です。[1]Raquel Aguiar-Ibáñez、「腫瘍学における静脈内投与と皮下投与の患者・医療提供者・医療システムの観点からの相違点:系統的レビュー」、PubMed、pubmed.ncbi.nlm.nih.gov高度な画像診断と分子アッセイにより早期段階の疾患が発見され、治療適格コホートが拡大し、リンパ腫治療市場の持続的な拡大を支えています。非ホジキンサブタイプが新規診断の大半を占め、CD19およびCD20標的薬剤への需要を強化しています。病院ネットワークは、増加する患者数に対応するため、血液内科サービスを拡充し、専門医の育成を進めています。この需要は、製薬メーカーおよびデバイスサプライヤーにとって長期的な収益の可視性を支えています。

新規免疫療法の承認拡大

規制当局は2024年にオドロネクスタマブの欧州条件付き承認を付与し、2025年7月に米国での最終決定を予定しており、二重特異性抗体に対する規制機関の協調的な支持が示されています。全奏効率80%、完全奏効率73%という臨床データは高い治療価値を示しており、商業供給が安定すれば普及が加速します。FDAによるLYL314への再生医療先端治療(RMAT)指定は、次世代CAR-T構築物への信頼をさらに高めています。承認の迅速化は開発サイクルを短縮し、高付加価値資産の拡充によりリンパ腫治療市場を押し上げます。

高齢化人口と診断技術の向上

AI支援デジタル病理学プラットフォームはサブタイプの識別を自動化し、診断所要時間を数日短縮して精密な治療選択を導きます。平均寿命の延伸と相まって、早期発見は治療対象人口を増加させます。先進市場では高齢者が総人口の20%以上を占めるようになり、腫瘍学サービスへの持続的な需要に転換されています。診断技術の向上は臨床試験スクリーニングも支援し、データセットを充実させ、市場成長を促す適応症拡大を加速させます。

AI対応組織病理学的層別化

機械学習アルゴリズムは、かつて専門の血液病理医を必要としていた微細な形態学的パターンを認識できるようになり、地域医療施設においても高水準の診断を民主化しています。検証済みのツールは精度向上と解釈のばらつき低減をもたらし、標準化された治療経路を促進することで転帰を向上させ、先進的な治療法への信頼を強化します。新興経済圏は、AIが専門医不足を補うことで恩恵を受け、リンパ腫治療市場の普及をさらに拡大します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先進治療の高コスト | -0.8% | 新興市場に最大の影響を与えるグローバル規模 | 長期(4年以上) |

| 安全性への懸念(サイトカイン放出症候群、神経毒性) | -1.2% | 北米・EUで規制上の焦点が当たるグローバル規模 | 中期(2〜4年) |

| 長期にわたる規制・医療技術評価プロセス | -0.9% | 主にEUおよび新興市場 | 中期(2〜4年) |

| 細胞療法製造のボトルネック | -0.6% | 北米・EUに深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進治療の高コスト

個別化CAR-T療法は患者1人当たり通常50万米ドルを超え、入院費および有害事象管理を含めると総医療費は100万米ドルに達することもあります。予算上の制約は厳格な償還基準と長期化する医療技術評価を引き起こし、アクセスを遅延させます。新興経済圏は、コスト格差の解消を目指すブラジルの3万5,000米ドルの国内CAR-T療法プログラムなどの取り組みにもかかわらず、負担可能性の問題に直面しています。長期的な経済的逆風は、高価格帯レジメンの成長余地を抑制し、支払者にコスト効率の高い代替手段を選好させます。

安全性への懸念(サイトカイン放出症候群、神経毒性)

サイトカイン放出症候群はCAR-T療法および二重特異性抗体投与患者の半数以上に影響を及ぼし、集中的なモニタリングが必要となり入院日数が増加します。神経毒性リスクはプロトコルをさらに複雑にし、虚弱な患者集団での使用を制限します。地域医療施設の医師は専門センターへの紹介を控えることが多く、治療不足の空白地帯が生じます。持続的な安全性監視は医療提供者の運営コストを引き上げ、有効性の高い治療法の本格的な普及を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:非ホジキンリンパ腫が優位性を維持

非ホジキンリンパ腫は2025年のリンパ腫治療市場シェアの82.87%を占め、CD19およびCD20標的薬剤の幅広い利用可能性と多様な臨床試験パイプラインに支えられています。このセグメントのリンパ腫治療市場規模は、再発設定において80%の奏効率を示す高活性二重特異性抗体を背景に、2031年までに11.02%のCAGRで拡大する見込みです。B細胞サブタイプが収益の大部分を牽引する一方、T細胞サブタイプは治療ギャップを埋めるための研究開発が強化されています。ホジキンリンパ腫は規模が小さいものの、生存指標を向上させ確立されたプロトコルを強化するブレンツキシマブ ベドチン併用療法の恩恵を受けています。両疾患セグメントの将来的な成長は、新規薬剤の早期ライン統合と忍容性を改善する適応的投与レジメンにかかっています。

分子分類器や微小残存病変モニタリングを含む新興の精密ツールは、サブタイプ特異的なケアパスウェイを促進します。これらの強化により、侵攻性疾患の治癒見込みが高まり、緩徐進行型の維持療法戦略が拡大します。その結果、支払者の価値認識が強化され、より広範な償還が支持され、成熟市場および新興市場の双方で安定した数量増加が見込まれます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

治療タイプ別:CAR-T療法が成長を牽引、免疫療法が規模を維持

免疫療法は2025年収益の36.05%を維持し、複数のラインにわたる適応症の広さを持つリツキシマブおよびチェックポイント阻害剤が基盤となっています。リクサソンなどのバイオシミラーの参入はコスト競争をもたらし、弾力的な需要曲線を考慮すると全体的な支出を損なうことなく普及を拡大します。対照的に、CAR-T療法はベースラインが小さいものの、LYL314などの構築物が大細胞型B細胞リンパ腫において88%の奏効率を示すことから、12.05%のCAGRで成長すると予測されています。製造上のハードルが緩和され支払者が成果連動型契約を採用すれば、CAR-T療法に関連するリンパ腫治療市場規模は2031年までにほぼ3倍になる可能性があります。

標的キナーゼ阻害剤および抗体薬物複合体はポートフォリオを補完し、集中的な治療に適さない患者に対して経口または単剤の代替手段を提供します。化学療法は一次治療の併用において依然として基盤となっていますが、生物製剤が一次治療および維持療法において細胞毒性薬を置き換えるにつれ、そのシェアは徐々に低下しています。

投与経路別:皮下投与の利便性が支持を獲得

静脈内点滴は2025年のリンパ腫治療市場シェアの69.10%を占めており、多くの複雑なレジメンが管理された投与と厳密なモニタリングを必要とするためです。静脈内投与形態に関連するリンパ腫治療市場規模は引き続き成長していますが、皮下投与オプションが患者の選好に基づく需要を取り込むにつれ、そのペースは緩やかになっています。皮下投与ニボルマブの規制上の進展は、短時間の外来受診および将来的な在宅投与への傾向を浮き彫りにしています。静脈内製剤との臨床的同等性に加え、点滴椅子占有時間の短縮が病院の効率性と患者満足度を向上させます。

経口薬剤は、外来管理が主流となる再発シナリオにおいて特に、慢性的なキナーゼ阻害剤療法に対応します。デバイスイノベーターは大容量生物製剤に対応可能なオンボディインジェクターを改良しており、2031年までに皮下投与が二桁成長を遂げる態勢を整えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が中核を維持しながら在宅ケアが加速

病院は依然として主要な場であり、サイトカイン放出症候群などの有害事象発生時に集中治療リソースが必要なため、2025年の支出の60.74%を吸収しています。学術センターは臨床試験と高度な画像診断を統合することでこの優位性を強化しており、地域医療施設では対応が難しい場合があります。それでも、皮下投与生物製剤とリモートモニタリング技術の成熟に伴い、在宅ケアサービスは9.92%のCAGRを記録すると予測されています。支払者は施設費用削減のため在宅点滴を奨励し、安全性を強化する専門腫瘍看護ネットワークとデジタルアドヒアランスソリューションの整備を促進しています。

専門がんセンターはハイブリッドモデルとして台頭し、高度な機能と外来ワークフローの効率性を組み合わせています。最先端治療への紹介患者を集めながら、三次病院のベッド圧迫を緩和しています。

地域分析

北米は2025年に34.20%の収益シェアを維持し、統合された支払者システム、多数の認定CAR-T療法センター、および強力な臨床研究資金に支えられています。同地域の合理化されたFDA経路は、画期的医薬品申請に対して中央値6ヶ月の審査期間を可能にし、メーカーに早期のキャッシュフロー実現をもたらします。英国国立医療技術評価機構(NICE)によるリソカブタゲン マラルーセルの承認は、承認後の普及を加速させる大西洋横断的な政策の整合性を示しています。

欧州は強固な学術ネットワークと一体的な規制ブロックを有していますが、医療技術評価のタイムラインが国によって異なるため、市場への完全な展開が長期化します。オドロネクスタマブの条件付き承認のような事例は、支払者がコスト効率を精査する中でも治療革新へのコミットメントを示しています。国民保健サービスとメーカーとのパートナーシップは、高い定価と予算上の慎重さを調和させるための成果連動型支払いモデルを試験的に導入しています。

アジア太平洋地域は、人口動態の拡大、疾患認知度の向上、およびBeiGeneの8億米ドルの生物製剤工場などの設備投資を背景に、10.54%のCAGRを記録すると予測されています。中国およびインドの政府保険制度は保障範囲を拡大し、現地の治験ネットワークが開発コストを削減して登録を加速させています。南米および中東・アフリカは初期段階の勢いを示しており、ブラジルの低コストCAR-T療法の設計は、近隣市場に影響を与え得る負担可能性への革新的なアプローチの好例です。

競合状況

約20社の大手競合企業が治療クラス全体で競合しており、市場は中程度に分散しています。GileadのKite PharmaとNovartisはCAR-T療法カテゴリーを牽引し、深い製造基盤とグローバルロジスティクスに支えられています。PfizerとRegeneronは抗体セグメントをリードし、次世代二重特異性抗体と皮下投与形態を推進しています。中型バイオテクノロジー企業はイノベーションの流入をもたらしており、Lyell ImmunopharmaによるImmPACT Bio買収が二重抗原CAR-T能力をもたらした事例がその好例です。[3]Lyell Immunopharma、「Lyell ImmunopharmaによるImmPACT Bio買収」、ir.lyell.com

生産能力の拡大は戦略的な必須事項であり続けており、Legend BiotechによるCarvykti生産量の倍増は、供給確保とマージン優位性をめぐる競争を象徴しています。皮下投与製剤のノウハウは別の競争軸を形成しており、デバイスとのコラボレーションが独自の注射システムを提供しています。T細胞リンパ腫、小児領域、および維持療法レジメンにおいて白地機会が残存しており、大手製薬企業と診断スタートアップとの共同開発協定を促進しています。

規制上の機動性と支払者エンゲージメントが先行企業と後発企業を差別化します。実世界エビデンスと柔軟な価格設定を申請にパッケージ化した企業は早期の償還を獲得し、採用曲線を加速させます。デジタル病理学パートナーシップは、薬剤選択を独自検査に組み込むことで市場シェアを保護するコンパニオン診断の囲い込みを強化します。

リンパ腫治療産業のリーダー企業

Bristol-Myers Squibb Company

Merck & Co., Inc.

Novartis AG

Gilead Sciences

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Lyell Immunopharmaは、大細胞型B細胞リンパ腫患者において94%の奏効率を達成したことを受け、LYL314に対するFDAのRMAT指定を取得しました。

- 2025年4月:英国国立医療技術評価機構(NICE)は、進行ホジキンリンパ腫に対するブレンツキシマブ ベドチンと化学療法の併用を承認し、英国で年間推定800人の患者が恩恵を受けます。

- 2025年2月:米国FDAは、再発・難治性濾胞性リンパ腫に対するRegeneronのオドロネクスタマブの生物製剤承認申請(BLA)再提出を受理し、審査完了目標日を2025年7月30日に設定しました。

- 2025年2月:英国国立医療技術評価機構(NICE)は、一次治療に反応しない大細胞型B細胞リンパ腫患者に対するリソカブタゲン マラルーセルを推奨し、毎年約600人の英国患者を支援します。

世界のリンパ腫治療市場レポートの調査範囲

本レポートの調査範囲として、リンパ腫はリンパ系(身体の免疫システムの重要な部分)に影響を与えるがんの一種です。リンパ系にはリンパ節、脾臓、胸腺、骨髄が含まれ、これらが協力して感染症や疾患と戦う機能を担っています。リンパ腫治療市場は疾患タイプ別にホジキンリンパ腫と非ホジキンリンパ腫にセグメント化されています。治療タイプ別では、リンパ腫治療市場は化学療法、免疫療法、標的療法、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ホジキンリンパ腫 | |

| 非ホジキンリンパ腫 | B細胞NHL |

| T細胞NHL |

| 化学療法 |

| 免疫療法 |

| 標的療法 |

| CAR-T細胞療法 |

| 放射線療法 |

| 幹細胞移植 |

| 静脈内投与 |

| 皮下投与 |

| 経口投与 |

| 病院 |

| 専門がんセンター |

| 学術・研究機関 |

| 在宅ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | ホジキンリンパ腫 | |

| 非ホジキンリンパ腫 | B細胞NHL | |

| T細胞NHL | ||

| 治療タイプ別 | 化学療法 | |

| 免疫療法 | ||

| 標的療法 | ||

| CAR-T細胞療法 | ||

| 放射線療法 | ||

| 幹細胞移植 | ||

| 投与経路別 | 静脈内投与 | |

| 皮下投与 | ||

| 経口投与 | ||

| エンドユーザー別 | 病院 | |

| 専門がんセンター | ||

| 学術・研究機関 | ||

| 在宅ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

リンパ腫治療市場の現在の価値はいくらですか?

リンパ腫治療市場規模は2026年に108億5,000万米ドルであり、2031年までに161億7,000万米ドルに達すると予測されています。

どの疾患タイプが収益貢献をリードしていますか?

非ホジキンリンパ腫は、罹患率の高さと幅広い治療手段を背景に、世界収益の82.87%を占めています。

市場においてCAR-T療法はどのくらいの速さで成長していますか?

CAR-T療法は最も急速に拡大している治療カテゴリーであり、2031年までに12.05%のCAGRで成長すると予測されています。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋地域は、より大きな患者プールと製造能力の拡大に牽引され、2031年までに10.54%のCAGRを記録すると予測されています。

皮下投与製剤が普及している理由は何ですか?

皮下投与は点滴椅子占有時間を短縮し、在宅投与の可能性を支援し、静脈内点滴と同等の有効性を維持するため、患者と医療提供者の双方にとって魅力的です。

最終更新日: