フローセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.62 十億米ドル |

| 市場規模 (2031) | 12.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフローセンサー市場分析

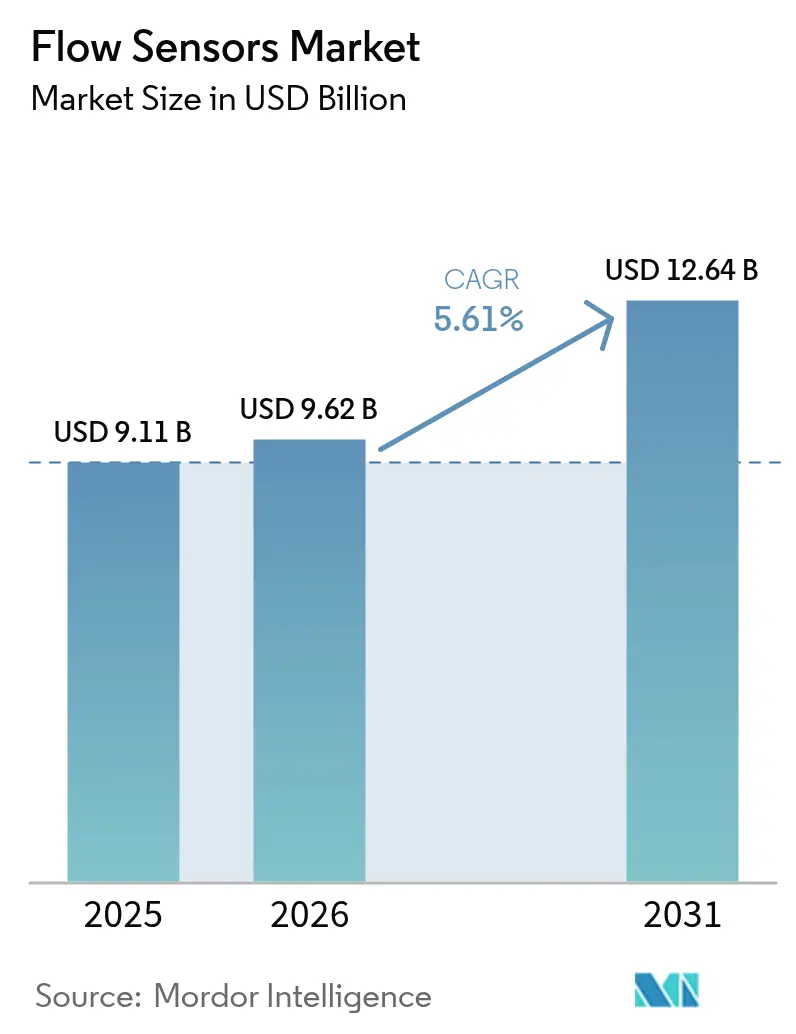

フローセンサーの市場規模は2025年に91億1,000万米ドルと評価され、2026年の96億2,000万米ドルから2031年には126億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは5.61%です。成長の基盤は、プロセス産業全体でのデジタル化の進展、国境をまたぐパイプラインにおける漏洩検知の義務化規制、および正確なリアルタイム計測を必要とする大規模海水淡水化投資にあります。超音波技術の革新、クランプオン式後付け、IIoT接続性により、設置時間が短縮され、稼働率が向上し、オペレーターは進化する取引移送および環境基準への準拠が容易になります。一方、半導体不足と大口径コリオリメーターに対する高い資本要件が普及ペースを制約しており、サプライヤーは入手しやすいチップセットを中心に製品を再設計する方向に向かっています。

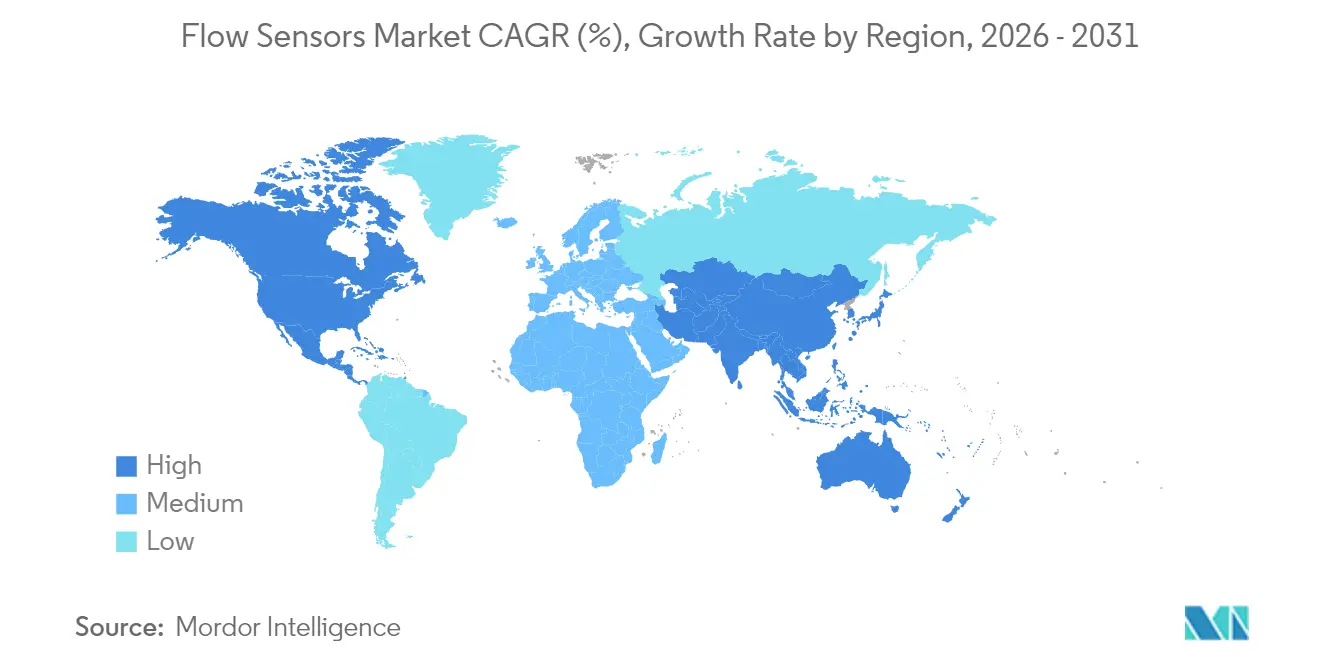

北米は厳格なパイプライン安全義務とスマートウォーターの積極的な展開により最大の収益シェアを占め、アジア太平洋地域は中国とインドにおける数十億ドル規模の製造アップグレードを背景に最も速い成長を記録しています。水・廃水ユーティリティは、ユーティリティが無収水削減と資産信頼性を優先するため、最も急速に拡大するエンドユーザーグループとなっています。競争は激化しており、既存企業はニッチな超音波専門企業を買収し、IIoTサービス層を立ち上げ、データサービスとしてのビジネスモデルおよびMEMSの小型化設計が価値提供を再定義する市場でシェアを確保するために提携を結んでいます。

主要レポートのポイント

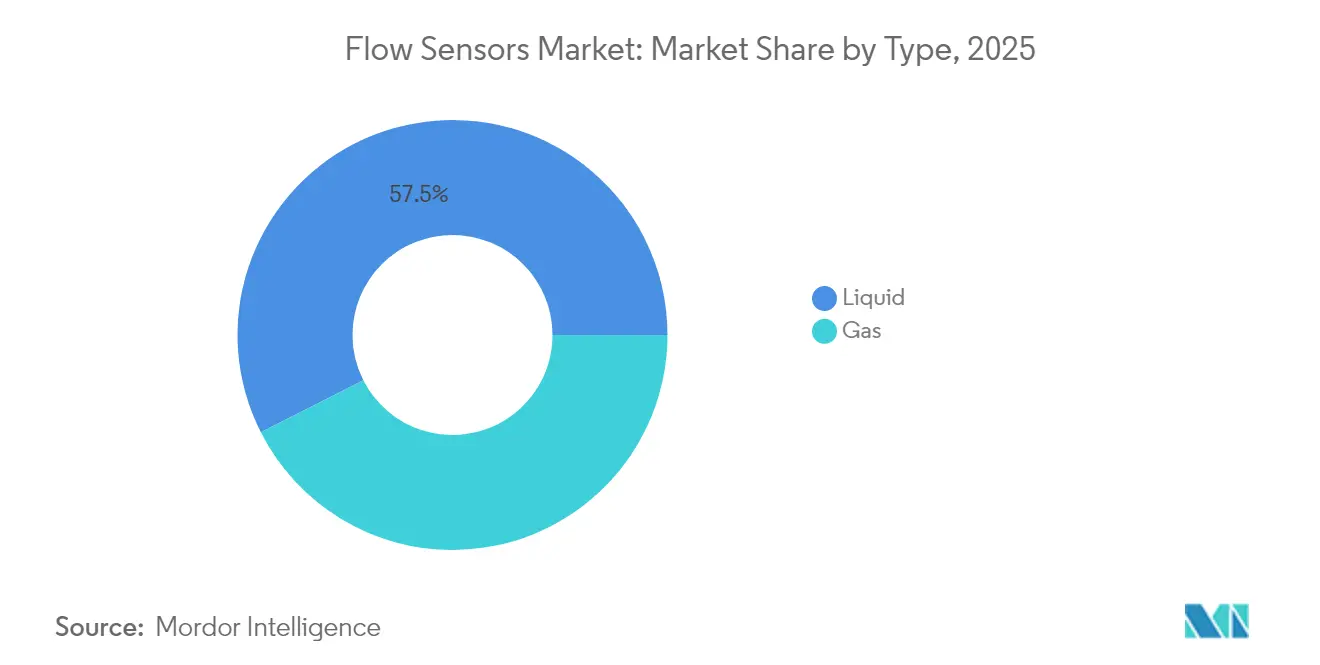

- タイプ別では、液体アプリケーションが2025年のフローセンサー市場シェアの57.48%を占め、気体アプリケーションがそれに続いており、液体流量計測は2031年までに6.78%のCAGRで拡大すると予測されています。

- 技術別では、差圧センサーが2025年に30.62%の収益シェアでトップとなり、超音波センサーが2031年までに7.02%という最高のCAGRを記録しています。

- 設置タイプ別では、インラインメーターが2025年の収益の47.85%を占め、クランプオンソリューションは後付け需要により7.15%という最速のCAGRが見込まれています。

- エンドユーザー産業別では、化学・石油化学プロセスが2025年に29.84%のシェアを獲得し、水・廃水アプリケーションが7.12%のCAGRで最も速く成長する見込みです。

- 地域別では、北米が2025年に33.92%のシェアで首位を占め、アジア太平洋地域が6.24%のCAGRで最も速く成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフローセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートおよびIIoT対応フロー計測ソリューションの採用拡大 | +1.2% | グローバル(アジア太平洋地域が先導) | 中期(2〜4年) |

| 後付けプロジェクトにおける非侵襲型クランプオン超音波メーターの需要急増 | +0.9% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 国境をまたぐ石油・ガスパイプラインにおける漏洩検知の義務化規制 | +0.8% | グローバル、北米に重点 | 長期(4年以上) |

| 水不足経済における海水淡水化・再利用プラントの急速な拡大 | +0.7% | 中東・北アフリカ、アジア太平洋地域への波及 | 中期(2〜4年) |

| シングルユース生体処理装置向け小型化MEMSフローセンサー | +0.4% | 北米およびEUのバイオテクノロジー拠点 | 長期(4年以上) |

| データサービスとしてのビジネスモデルによる継続的収益の創出 | +0.3% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートおよびIIoT対応フロー計測ソリューションの採用拡大

KROHNEなどのサプライヤーが提供するエッジ対応センサーは、バルブ作動と流量・圧力・温度の組み込み計測を統合し、オペレーターが事後対応型の点検から予知保全へと移行できるようにします。IIoT対応センサーを導入した施設では、異常が早期に検出されるため、計画外のダウンタイムが最大30%削減されました。ローカルデータ処理によりネットワーク負荷が軽減され、リアルタイムの安全対応が可能になります。ただし、ABB TotalFlowコンピューターにおけるリモート実行の脆弱性が最近発見されたことで、サイバーリスクが浮き彫りになり、強化されたセキュリティフレームワークの必要性が強調されています。

後付けプロジェクトにおける非侵襲型クランプオン超音波メーターの需要急増

クランプオン式ユニットは配管の切断が不要で、約30分で設置が完了します。これは数日かかるインライン後付けとは対照的です[1]Badger Meter、「クランプオン超音波メーター設置ガイド」、badgermeter.com。発電所や化学プラントは現在、停止なしに既存ラインを更新するためにこの技術を好んでいます。EmersonのFLUXUSシリーズは−200℃から+630℃まで対応しており、極低温および高温用途への適合性が証明されています。自動メーター検証により現場での健全性チェックが可能となり、保守時間が削減され、総資産稼働率がさらに向上します。

国境をまたぐ石油・ガスパイプラインにおける漏洩検知の義務化規制

PHMSAの改訂規則により、オペレーターは高度な検知プログラムを導入し、頻繁な調査を実施することが義務付けられており、より安全な操業から年間3億4,100万〜14億4,000万米ドルの便益が見込まれています。継続的なリアルタイム監視がコンプライアンスの基準となり、遅延なくデータを送信する高精度センサーへの需要が高まっています。米国・カナダの統一基準によりサプライヤーの認証が簡素化され、総対応可能市場が拡大します。漏洩検知とメタン排出追跡を組み合わせた技術は、並行する気候目標により優先されます。

水不足経済における海水淡水化・再利用プラントの急速な拡大

世界の海水淡水化の追加容量は2027年までに1日あたり4,500万m³から6,100万m³に増加し、高塩分・高圧に耐えるフローセンサーへの発注が増加します。オマーンの19億米ドル規模のバルカ5施設とドバイのハッサン施設はいずれも、逆浸透プロセスの効率維持に電磁式および超音波メーターを使用しています。再生可能エネルギーが海水淡水化の電力供給に占める割合が増えるにつれ、センサーは変動するエネルギー入力下での安定性を提供する必要があり、広いターンダウン比とファームウェアベースの信号補正を備えた設計が有利となります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大口径取引移送ラインにおけるコリオリメーターの高い設備投資 | –0.8% | グローバル、石油・ガスに重点 | 中期(2〜4年) |

| 新興国における熟練した校正ラボの不足 | –0.5% | アジア太平洋地域、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 無線フローメーターネットワークにおけるサイバーセキュリティの脆弱性 | –0.4% | グローバルの重要インフラ | 短期(2年以内) |

| 重要な半導体チップのサプライチェーンの不安定性 | –0.6% | グローバル、アジア太平洋地域の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大口径取引移送ラインにおけるコリオリメーターの高い設備投資

大口径コリオリの各設置費用は10万米ドルを超えることがあり、プロジェクト予算を圧迫します。オペレーターは、精度は低いものの費用が安い超音波または差圧の代替オプションとのコスト差を比較検討します。リース型モデルや成果連動型契約が緩和策を提供しますが、多くの取引移送規格はコリオリレベルの精度を義務付けており、コスト障壁にもかかわらず需要が維持されています。

重要な半導体チップのサプライチェーンの不安定性

40週を超えるリードタイムがスマートフローセンサーの生産を混乱させています。中国本土・香港・台湾地域の契約製造業者が先進マイクロコントローラーの生産を支配しており、OEMが地政学的リスクにさらされています。Sensirionはマルチソースチップを中心に基板を再設計することでリードタイムを短縮し、部品の標準化がリスクを軽減することを示しました。慢性的な不足により、サプライヤーは機能セットと入手可能性のバランスを取ることを余儀なくされ、次世代の無線またはAI対応モデルの発売が遅延することがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 - 液体アプリケーションが市場拡大を牽引

液体計測は2025年のフローセンサー市場の57.48%を占め、6.78%のCAGRで成長すると予測されています。ユーティリティ規模のスマートウォータープロジェクトが需要を押し上げており、Moulton Niguel Water Districtの55,000メーター展開は年間5億ガロンを節約しています(mnwd.com)。電磁式は導電性流体で引き続き主流であり、超音波センサーは低導電率またはスラリー環境でシェアを拡大しています。気体側では、パイプライン監視と産業用燃焼制御が安定した収益を維持していますが、成長率が低いため液体セグメントを下回っています。

スマートシティの義務化により、ユーティリティが無収水を削減することが求められ、液体の採用が加速しています。ノースカロライナ州ケアリーの1,800万米ドルのAMIプラットフォームは年間71,000トラックマイルを削減し、サービスコストの削減と排出量削減を実証しました。化学処理業者や醸造所も液体設置を推進しており、特に衛生基準や腐食性媒体が完全溶接ステンレス鋼流路を必要とする場合に顕著です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別 - 超音波技術の革新が市場の様相を変える

差圧式デバイスは依然として最大の収益ブロックを占め、30.62%を維持しており、数十年にわたる設置基盤と有利なライフサイクル経済性に支えられています。しかし、超音波センサーはクランプオン形状がダウンタイムを削減し、高度な信号アルゴリズムが計測誤差を1%に抑えるため、7.02%という最速のCAGRを達成しています。超音波デバイスに関連するフローセンサーの市場規模は、2031年までに後付け重工業において二桁の成長が見込まれています。

コリオリメーターは、密度と質量流量が重要な多パラメーター計測においてプレミアムな地位を維持し、渦流式と熱式は蒸気ラインと低流量ガスアプリケーションに対応しています。電磁センサーは、圧力損失ゼロと耐腐食性ライナーにより、水道ユーティリティやパルプ工場で引き続き人気があります。ほとんどの技術にわたる自己検証ファームウェアの統合により、オペレーターの信頼性が向上し、再校正費用が削減されます。

設置タイプ別 - クランプオン技術が後付けを変革する

インラインシステムは2025年の収益の47.85%を占め、建設中にメーターを組み込む新設プラントで好まれています。しかし、クランプオン式の展開は、ブラウンフィールドサイトが生産停止を回避するため、7.15%という最高のCAGRを記録する見込みです。クランプオンソリューションに関連するフローセンサーの市場規模は、石油、化学、水力発電分野のオペレーターが最小限の侵襲と迅速な規制承認を優先するため、着実に成長しています。

挿入式プローブは、地域エネルギーや市営水道の大口径配管においてコスト重視のニッチを担っています。わずかな圧力損失をもたらすものの、非常に大口径での経済的優位性により、資本予算が限られた新興地域での採用が維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別 - 水セクターがデジタルシフトを牽引

化学・石油化学プラントは、危険媒体の継続的な流量チェックを義務付ける安全規制を背景に、2025年の収益の29.84%を獲得しました。しかし、水・廃水セグメントは7.12%のCAGRで最も速く拡大しており、損失削減と再利用拡大をユーティリティに促す規制指令が原動力となっています。例えば、米国水道協会は配管とメーターのアップグレードに1兆米ドルを見込んでおり、センサーサプライヤーにとって大きなパイプラインを生み出しています。

製薬バイオプロセッシングでは、滅菌サイクルに対応したシングルユースMEMSセンサーの採用が進んでいます。発電はタービン効率向上のためにより高い精度を求め、食品・飲料プラントはCIP対応操業のために衛生設計のコリオリおよび電磁メーターに依存しています。

地域分析

北米はPHMSAの厳格な漏洩検知規制と大規模なスマートウォーター補助金により、2025年の収益の33.92%を支配しました。Austin Waterの8,020万米ドルのメーター近代化は、インフラパッケージが複数年にわたるセンサー調達を解放する方法を示しています。メタン削減技術に対する連邦インセンティブにより、自動警報システムにデータを供給する高精度センサーへのパイプラインオペレーターの支出がさらに増加しています。

アジア太平洋地域は世界最高の6.24%のCAGRを記録しています。中国とインドの自動化プロジェクトへの年間17億米ドルを超える投資が、自動車塗装工場、化学コンプレックス、電子機器製造工場全体での需要を刺激しています。地元ベンダーは価格競争力のあるインライン電磁メーターとシンプルな渦流モデルでグローバルな既存企業に挑戦しており、多国籍企業はローカルサポートと付加価値分析を強化することを余儀なくされています。東南アジアは、超純水および化学ラインでの厳密な流量制御を必要とする電子機器・バッテリーギガファクトリーの流入から恩恵を受けています。

ヨーロッパは、改訂された廃水指令が排水基準を厳格化し、自治体が継続的監視を導入することを義務付けるため、規制主導の安定した需要を示しています。中東・アフリカでは、耐腐食性フローソリューションを必要とするオマーンのバルカ5などの海水淡水化メガプロジェクトへの支出が二桁の伸びを示しています。南米では、センサーの普及がブラジルの衛生コンセッションとアルゼンチンのLNG端末拡張に結びついており、いずれも過酷なプロセス条件下での信頼性の高い計測を必要としています。

規制環境

フローセンサーの導入を左右する規制は、計測精度の保証とデジタルトレーサビリティを組み合わせる傾向を強めている。2026年6月、サウジアラビア規格・計量・品質機構(SASO)は、輸入産業用流量計(コリオリ式、電磁式、超音波式を含む)に対し、2026年8月1日から現地でのAI駆動型校正検証を完了させ、その記録を国家計量プラットフォームにアップロードすることを義務付ける通知を発行した。これにより、サウジアラビア向けサプライヤーはコンプライアンス対応の準備を迫られ、輸入後のサービス需要も増加することとなる。

規格や貿易政策も、製品設計や調達戦略に影響を及ぼしている。IEC(国際電気標準会議)は2026年4月10日にIEC 60730-2-15:2026を発行し、自動電気式の空気・水流検知制御に関する要件を定め、OEM統合における安全性・性能の調和を支援している。供給面では、米国が2026年1月15日付でSection 232に基づく特定の輸入半導体および派生製品に対し25%の従価関税を導入し、マイクロコントローラーや通信チップセットに依存するIIoT対応流量伝送機器において、複数調達先の確保や再設計の重要性が高まっている。

バリューチェーン分析

フローセンサーのバリューチェーンは、重要な原材料(半導体デバイス、電磁式設計用の磁石とコイル、超音波用の圧電素子、精密加工された流量計本体、湿潤部材のライニングとシール)から始まり、OEMによるセンサーおよびトランスミッターの設計、校正、組立を経て、オートメーション分野の販売代理店やEPC企業を通じてエンドユーザー案件へと流通していく。校正および適合性評価は依然として重要な付加価値ステップであり、特に取引用計量や規制対象アプリケーションにおいては、検証、再認証、フィールドサービスを通じた継続的な収益源にもなっている。

下流工程では、計測結果を業務ワークフローへと変換するソフトウェアおよび接続性パートナーの存在感が増している。例えば、SPX FLOWとSiemensは2025年1月、自律的な流体処理に向けたデジタルツインとAI駆動型製品設計のデモンストレーションで協業した。また、LPWAN分野では、Netmoreが2025年8月にDetectronicと提携し、公益事業ネットワーク全体で大規模な排水監視を展開している。並行して、ソリューションプロバイダーは流量関連センシングをプロセス最適化スタックに統合しており、その一例として、Ecolabが2025年9月に4T2 Sensorsと共同でCIP IQを立ち上げ、洗浄工程(CIP)における資源使用量の削減と、計測機器・分析・成果ベースのサービス提供との連携強化を図っている。

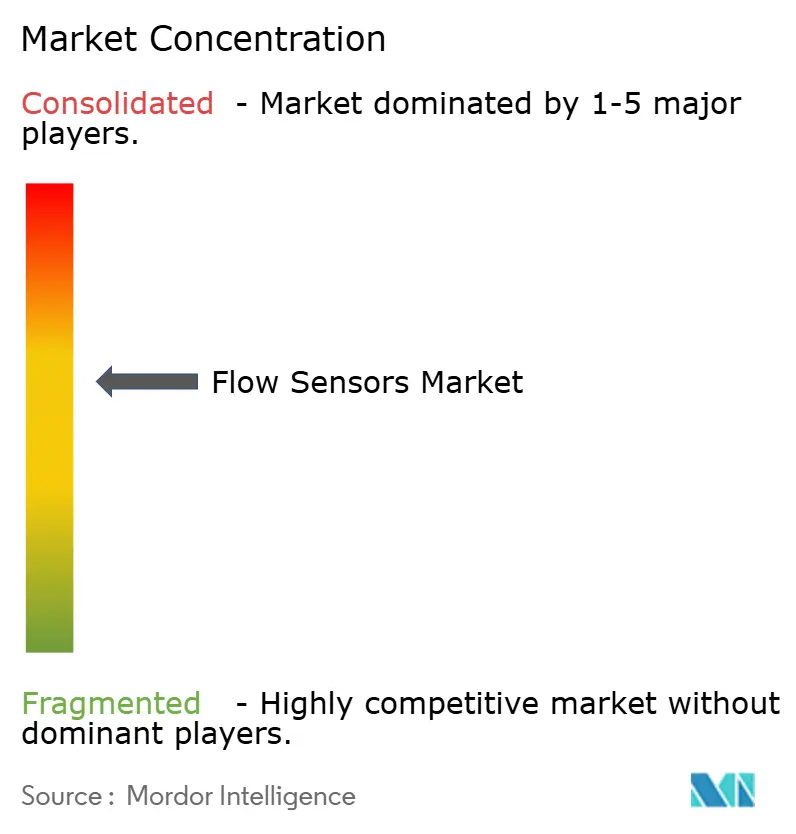

競合状況

市場集中度は中程度です。EmersonによるFleximの買収により超音波分野での展開が拡大し、SICK・Endress+Hauserの合弁事業は800人の専門家を結集してガス分析を加速させています。ABBは中国での配線アクセサリー買収によりスマートビルへのアクセスを拡大し、HVACバランシングに使用される低電圧フロー製品のチャネルカバレッジを向上させました。

戦略的テーマは現在、ハードウェア、ソフトウェア、サービスの垂直統合を重視しています。Ecolabのフローインテリジェンスプラットフォームは15%の節水を実証しており、データサービスとしてのビジネスモデルがハードウェア重視の領域で粘着性の高い収益を解放する理由を示しています。Baker Hughesは計装部門をCrane Companyに11億5,000万米ドルで売却し、エネルギー転換ロードマップを明確化しながら、Craneに多様化されたセンサー製品を提供しました。

イノベーションパイプラインは、AI支援診断、多パラメーターセンシングのためのシリコンフォトニクス、圧力損失を低減する積層造形フロー本体を中心に展開しています。新興のMEMS専門企業は、滅菌シングルユースチップでバイオファーマの成長を取り込み、IoTプラットフォームプレーヤーはスループットが低下する前に汚れを検出する予知分析をバンドルしています。競争の激しさは、企業が総所有コストを膨らませることなくサイバーセキュリティと分析をいかに効果的に組み込むかにかかっています。

フローセンサー業界リーダー

Siemens AG

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Yokogawa Electric Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公益設備の近代化や水ストレス対策プログラムは、迅速に導入でき、スマートウォーター運用への統合が容易なフローセンシングにとって新たな市場空白を生み出している。報告書で取り上げられているオースティン・ウォーターの8,020万米ドル規模のメーター近代化計画や、モールトン・ニゲル水道局の55,000台規模のメーター展開など、大規模なスマートメーター・ネットワークプログラムは、電磁式・超音波式技術が漏水分析と組み合わさり、無収水を削減し資産信頼性を向上させる調達経路を示している。プラントレベルでは、短い保守時間内で設置を完了できる非侵襲型クランプオン式超音波リトロフィットが、化学、電力、水処理分野における対応可能な既設ライン(ブラウンフィールド)を拡大しており、特に停止を回避することが制約条件となる場面で有効である。

機会は、顧客がIIoTおよびコンプライアンスワークフローに適合するマルチプロトコル接続性と検証対応の計測を求める領域でも拡大している。ABBが2024年8月に発表した次世代のProcessMasterおよびAquaMaster電磁流量計(IoT接続機能付き)や、LoRaWANを用いた下水監視の大規模展開(例:NetmoreとDetectronic、2025年8月)は、流量関連センシングネットワークが大規模に実運用されつつあることを示している。素材および持続可能性を重視した再設計は、水およびスラリー用途における新たな導入促進要因となっており、PFAS関連の規制強化により、耐久性や計測安定性を損なうことなく代替ライニング材や湿潤部材を認証するようサプライヤーに圧力がかかっている。

最近の業界動向

- 2026年7月:Emersonは、プラント全体での計測可視性を高める次世代ポータブル超音波流量計を発表した。このアップグレードにより、より迅速な診断と一時的な検証用途に対応できるようになり、オペレーターは恒久的なインライン計測機器を設置することなく流量性能を検証できるようになった。

- 2025年4月:Emersonは、液体・気体用の非侵襲型クランプオン超音波流量計であるFlexim FLUXUS/PIOX 731シリーズを発売した。クランプオン製品群の拡充により、配管切断や長時間の停止を避けつつ正確な計測を必要とする顧客にとって、リトロフィットの経済性が強化された。

- 2024年3月:Siemensは、SITRANS FCコリオリ式質量流量計のラインナップを複数シリーズにわたる新モデルでアップグレードした。ラインナップの拡充により、さまざまなプロセス条件への適合性が向上し、質量流量の精度と多パラメータ計測を重視する用途におけるコリオリ式のポジショニングが強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本サイジング作業におけるフローセンサー市場には、液体または気体の流量を検出・計測するデバイスであり、産業・商業用途において単体センサーとして、あるいは流量計測アセンブリの一部として販売されるものが含まれる。

対象範囲からの除外:より広範なプロセス計測機器のバンドル製品、流量検知機能を伴わずに販売される圧力・レベルセンサー、および別途課金される設置のみ・校正のみのサービスは対象から除外する。

セグメンテーション概要

- タイプ別

- 液体

- 気体

- 技術別

- コリオリ

- 差圧

- 超音波

- 渦流

- 熱式

- 電磁式

- 設置タイプ別

- インライン

- クランプオン

- 挿入式

- エンドユーザー産業別

- 石油・ガス

- 水・廃水

- 化学・石油化学

- 食品・飲料

- 発電

- パルプ・紙

- 製薬

- その他産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋地域

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはまず需給環境を構築することから始まり、その後、フローセンサーとして計上する対象と、隣接する計測機器とを明確に区分する作業へと進む。通常、米国国勢調査局の製造業データ、米国国際貿易委員会の貿易統計、Eurostat、UN Comtrade、国際エネルギー機関(IEA)の各種指標といった公的情報源を活用し、流量計測需要を牽引する産業活動パターンを把握している。

こうした背景情報を実際のモデル入力へと落とし込むため、企業の年次報告書、投資家向けプレゼンテーション、製品資料、信頼性の高い報道記事なども確認し、技術構成とエンドマーケットへの露出を把握している。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷単位の輸出入データを用いて、単一の情報源に依存することなく傾向や価格動向を相互検証している。ここに挙げたデスクリサーチの情報源は一例であり、データ収集、検証、明確化のために他にも多くの参考資料が用いられている。

一次インタビューおよび調査

一次調査は、デスクリサーチによる仮説を検証し、価格帯、更新サイクル、およびインライン式・クランプオン式・挿入式の間での需要シフトに関するギャップを埋めるために活用される。プロセス産業全体にわたるメーカー、販売代理店、システムインテグレーター、エンドユーザーに聞き取りを行い、地域ごとの設置慣行や産業投資サイクルが適切に反映されるよう、グローバルなカバレッジのバランスを取っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):19% | アジア太平洋(APAC):49% |

| ミドルティア:44% | 機能・部門責任者:28% | 欧州・中東・アフリカ(EMEA):29% |

| 中小規模企業:20% | マネージャー:53% | 南北アメリカ:22% |

市場規模算定と予測

基本モデルはトップダウン方式で構築されており、産業生産の指標と貿易フローを用いて、主要な最終用途ごとの流量センシングに対応可能な需要プールを再構築し、その後、技術別の混合価格帯を用いて金額に換算している。その結果は、一般的な用途における抽出ASP(平均販売価格)と数量の掛け合わせや、販売代理店・インテグレーター経由でのチャネル確認といった選択的なボトムアップ方式による推計と照合され、初期算出結果に乖離がある場合には合計値の調整に活用される。

モデルに用いる入力指標には、石油・ガスプロジェクトの活動状況、上下水道処理能力の増設、化学・石油化学分野の生産動向、発電設備のリトロフィット強度、およびセンサー更新を促す産業オートメーション導入のペースなどが含まれる。価格設定のロジックは、技術構成の変化(例:超音波式やクランプオン式の採用拡大)や、顧客が精度、設置停止時間、保守ニーズの間でどのようなトレードオフを行うかによっても左右される。

予測にあたっては、設備投資サイクルや更新需要に関する専門家の見解を踏まえたシナリオ分析を用い、その上で最終用途別の実測された導入曲線を適用することで、短期的な変化の過大評価を避けている。地域データが乏しい場合には、地域の代理指標を用いてギャップを補い、最終確定前にインタビューによるフィードバックを用いて推定された数量・価格を再検証している。

データ検証と更新サイクル

算出結果は、貿易動向、産業生産の勢い、報告された自動化投資動向といった独立した市場シグナルとモデルの合計値を比較する複数のプロセスを経て検証されている。ある地域や最終用途において、これらの外部指標と一致しない急激な変化が見られる場合には、価格、構成比、導入率に関する前提を再検討し、必要に応じて回答者への再確認を行っている。

最終承認前には、別のアナリストがモデルをレビューし、変動要因を確認するとともに、定義が年次を通じて一貫していることを確認している。レポートは毎年更新され、需要、価格、供給可用性を変化させ得る重大な事象が発生した場合には、随時アップデートが行われる。納品直前には最終確認が行われ、クライアントには最新の更新済みの内容が提供される。

Mordor Intelligenceによるフローセンサー市場推計値と他の公表推計値との比較

フローセンサーの公表市場規模は、各調査機関が計上する対象範囲が異なることや、価格・数量の基準となる時間軸が一致していないことから、しばしば差異が生じる。このギャップは通常、対象範囲の選定、技術構成の扱い方、そして産業支出の変化に応じた数値更新の頻度によって生じている。

主な差異は、推計値が流量計アセンブリ全体やより広範な計測機器パッケージを計上しているか、それともフローセンサー部品および関連するセンシング要素に限定した価値としているか、そしてそれらを技術別・設置タイプ別の一貫した構成比で価格付けしているかどうかにある。この対象範囲の選定に加え、通貨のタイミングやインフレの扱い方、更新サイクルを検証するための一次調査の有無によっても、合計値は大きく変動し得る。この点において、Mordor Intelligenceは市場の対象を液体・気体用フローセンサーに限定し、年間値を確定する前にインタビューを通じてASP帯および最終用途別の導入前提を再検証している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 9.62 十億米ドル(2026年) | |

| 業界出版社A | 10.17 十億米ドル(2025年) | 異なる基準年を用いており、より広範なアプリケーション範囲や技術グルーピングを含む可能性があり、これによりデジタル関連またはHVAC関連の需要が同一の合計値に含まれる場合、数値が押し上げられる可能性がある。 |

| 市場トラッカーB | 9.68 十億米ドル(2024年) | モデルの基準を2024年に置き、報告された売上高および数量の枠組みに依拠しており、これにより後期の価格変動が過小評価される可能性があり、また、センサーと隣接する流量計測機器とを常に一貫して区別しているとは限らない。 |

総じて見ると、この差異の大部分は、製品範囲として何を計上するか、どの年を基準とするか、そして技術ごとの価格推移をどのように適用するかによって説明できる。当社の手法は、需要プールが明確な最終用途の活動シグナルと結びついており、予測を拡張する前に実際の価格動向や導入状況に関するフィードバックと照合されているため、追跡可能性が保たれている。

レポートで回答される主要な質問

フローセンサー市場の現在の規模はどのくらいですか?

グローバルフローセンサー市場は2026年に96億2,000万米ドルに達しており、2031年までに126億4,000万米ドルに達する見込みです。

最も速く成長している技術セグメントはどれですか?

超音波フローセンサーは、非侵襲型クランプオン後付けと改善された信号処理により、2031年までに7.02%という最高のCAGRを記録しています。

水道ユーティリティがフローセンサーに投資する理由は何ですか?

スマートウォーターの義務化により、ユーティリティは無収水を削減し老朽化したパイプラインを近代化することが求められており、水・廃水セグメントで7.12%のCAGRが促進されています。

半導体不足は市場にどのような影響を与えますか?

マイクロコントローラーの長期リードタイムがIIoT対応メーターの生産を遅延させ、予測CAGRから0.6パーセントポイントを削減しています。

最終更新日: