プレフィルドシリンジ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.77 十億米ドル |

| 市場規模 (2031) | 18.12 十億米ドル |

| 成長率 (2026 - 2031) | 10.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレフィルドシリンジ市場分析

プレフィルドシリンジ市場規模は、2025年の97億4,000万米ドルから2026年には107億7,000万米ドルに増加し、2031年には181億2,000万米ドルに達すると予想されており、2026年〜2031年にかけて10.96%のCAGRで成長します。

医療グレードのホウケイ酸ガラスにおける生産能力のボトルネック、環状オレフィンポリマー代替品の成熟化、および厳格化する安全規制が、サプライチェーン全体の競争ダイナミクスを再定義しています。コールドチェーンの完全性を要求するバイオロジクス医薬品は、バイアルと注射器のワークフローを置き換え、投与準備済みデバイスへの長期的な需要を固定化しています。病院は針刺し事故防止義務に準拠するため、安全設計フォーマットを調達しており、支払者はユーザーフレンドリーなオートインジェクターに依存する在宅ケアの経路に報酬を与えています。ネスト型チューブ包装、自動化された微粒子検査、および接続デバイステレメトリーをバンドルするサプライヤーが、ティア1製薬会社との長期契約を獲得しています。

主要レポートのポイント

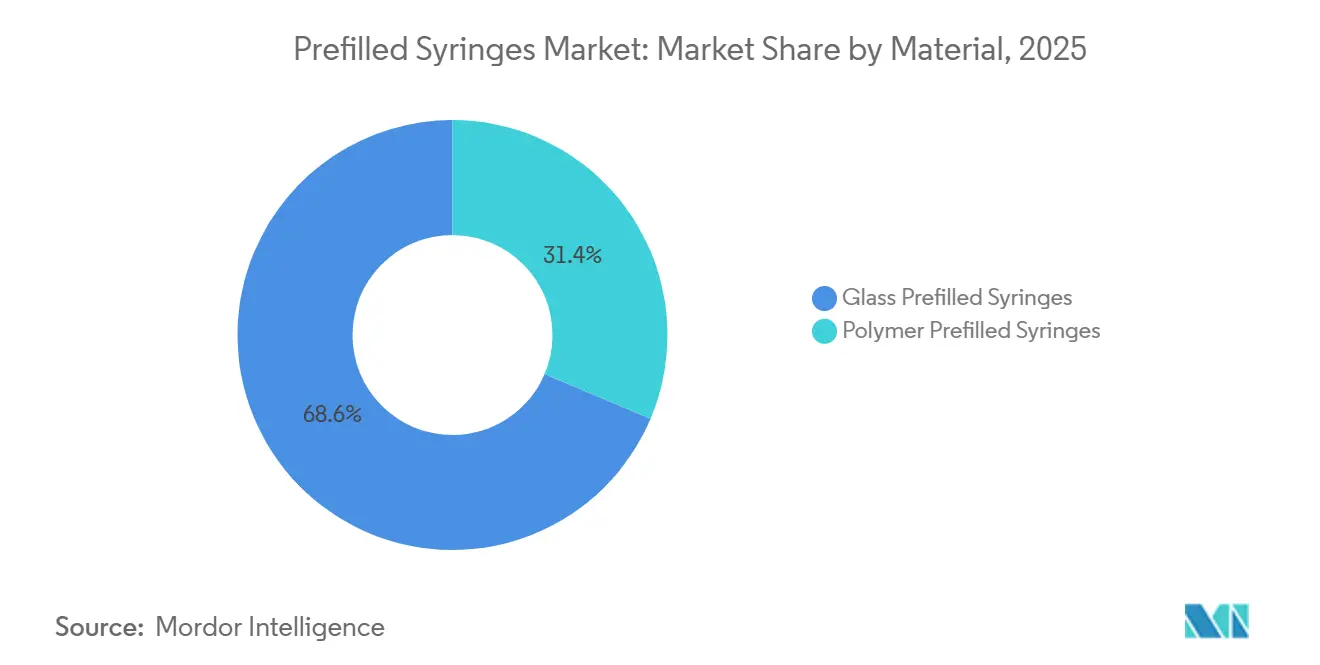

- 材料別では、ガラスが2025年の収益の68.63%を占め、ポリマーは2031年に向けて11.06%のCAGRで最も急成長しているセグメントです。

- 用途別では、糖尿病が2025年のプレフィルドシリンジ市場シェアの34.76%をリードし、ワクチンは2031年にかけて13.63%のCAGRで拡大すると予測されています。

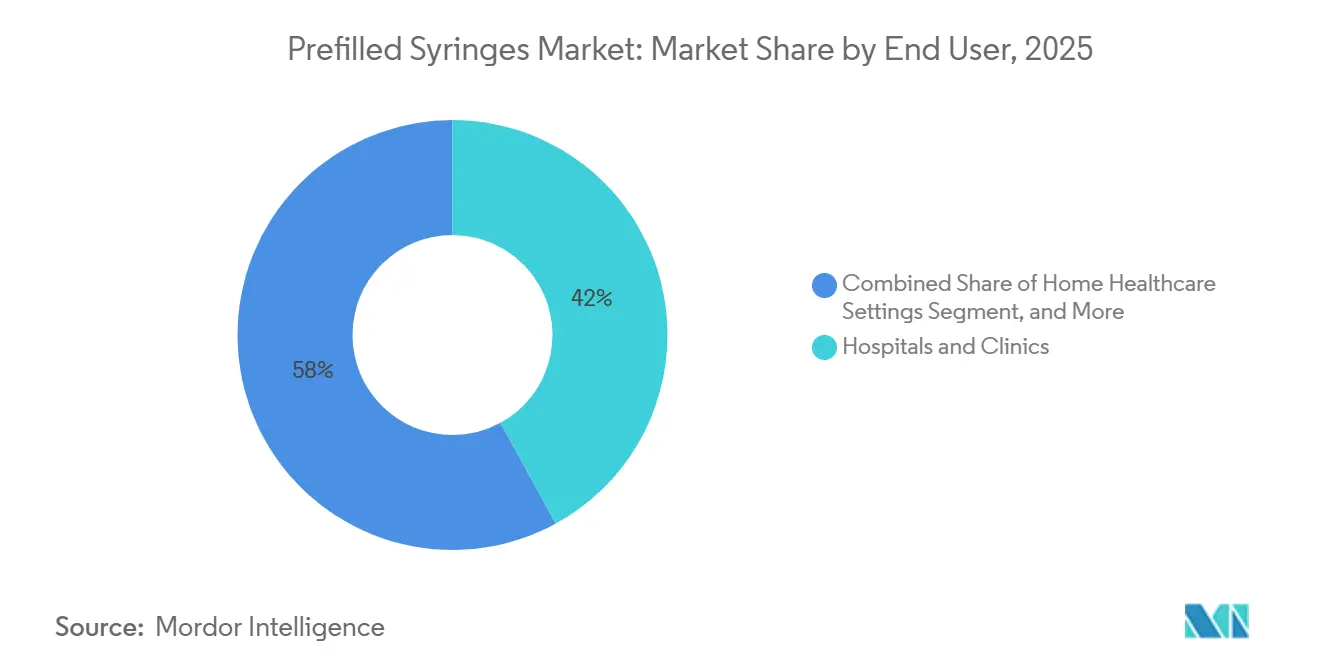

- エンドユーザー別では、病院・クリニックが2025年のプレフィルドシリンジ市場の42.02%のシェアを保持し、在宅医療は11.92%のCAGRで拡大しています。

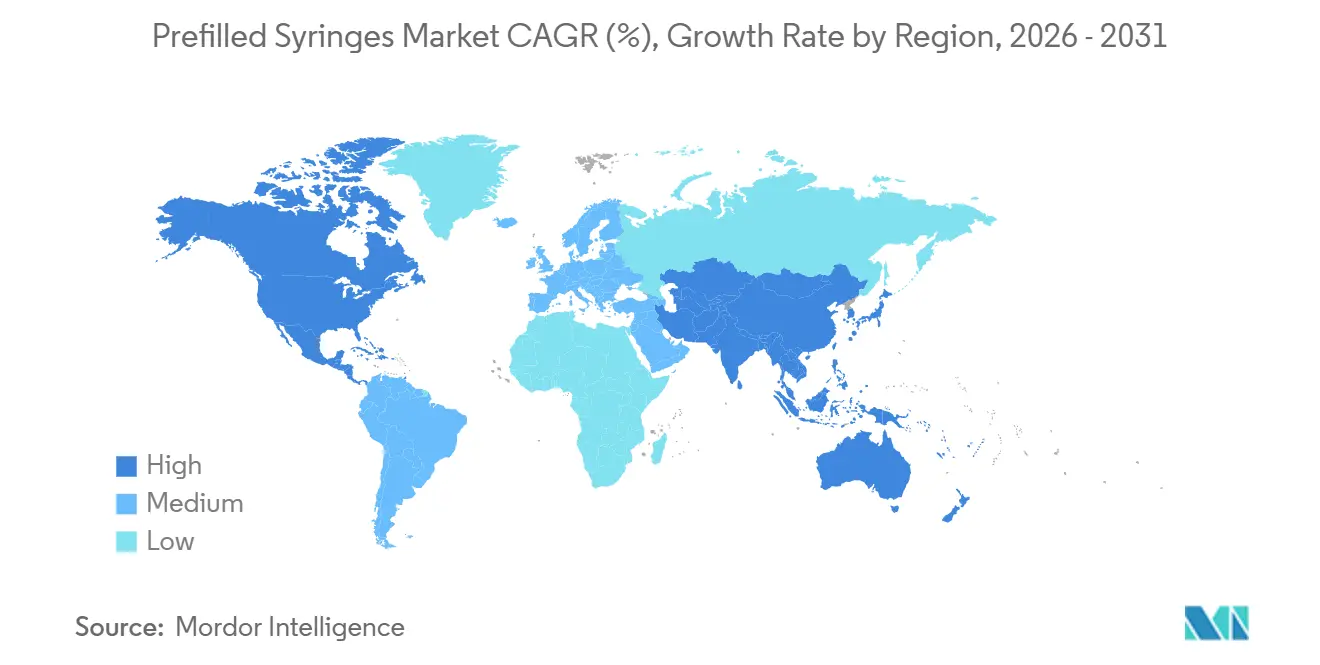

- 地域別では、北米が2025年の金額の38.41%を占め、アジア太平洋は2031年に向けて12.27%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

プレフィルドシリンジ市場の推進要因影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | 1.8% | 世界全体、北米および欧州で最も高い強度 | 長期(4年以上) |

| 自己投与および在宅医療モデルへの移行 | 1.5% | 北米および欧州が中核、都市部のアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 投与準備済みコンテナを必要とするバイオロジクス・バイオシミラーパイプラインの加速 | 2.0% | 世界全体、北米およびEUの製造拠点が主導 | 長期(4年以上) |

| 針刺し事故防止に関する規制の強化 | 0.8% | EUおよび北米で義務化、アジア太平洋での段階的な採用 | 中期(2〜4年) |

| 投与量追跡を可能にする接続型「スマート」シリンジの台頭 | 0.6% | 北米および一部のEU市場、日本でのパイロットプログラム | 短期(2年以内) |

| ガラス不足を緩和するためのポリマープレフィルドシリンジラインへの設備投資 | 1.2% | 世界全体、ドイツ、米国、日本の製造拠点に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

糖尿病の有病率は1990年から2022年の間に倍増し、世界の成人人口の14.0%に達し、週1回のGLP-1療法が主流となっています。プレフィルドシリンジは調製エラーを排除し、トレーニング時間を短縮することで、注入センターでの投与と比較して関節リウマチ患者1人あたりの年間治療費を8,000〜12,000米ドル削減します。[1]世界糖尿病レポート2025、世界保健機関、who.int 米国およびドイツの支払者契約は、Bluetooth対応オートインジェクターから取得したアドヒアランス指標に償還をすでに連動させており、製造業者にスマートフォーマットを供給するための収益保護インセンティブを与えています。したがって、慢性疾患の成長は、特に精密な投与を必要とする長時間作用型バイオロジクスに対して、プレフィルドシリンジ市場に構造的な押し上げをもたらします。皮下投与抗体の将来のパイプラインは、2031年以降まで続く持続的な需要の底を示唆しています。

自己投与および在宅医療モデルへの移行

メディケアパートBの適用範囲は2024年に拡大され、在宅注射バイオロジクスをサポートし、2028年までに専門注射剤の推定25〜30%が病院外来部門から移行すると見込まれています。Bluetooth対応オートインジェクターと組み合わせたテレヘルスプラットフォームは、米国のパイロットプログラムにおいて非遵守による再入院を最大22%削減しました。在宅ケアインフラ向けに50億ユーロの欧州構造基金が充当されており、この政策のEUへの展開を加速しています。プレフィルドフォーマットは最終的な調製の障壁を取り除き、技術要件を低下させ、消費者直接チャネルを可能にします。これらの要因が組み合わさることで、プレフィルドシリンジの対象市場が病院の壁を超えて拡大します。

投与準備済みコンテナを必要とするバイオロジクス・バイオシミラーパイプラインの加速

FDAのパープルブックは2025年末までに48の承認済みバイオシミラーを掲載しており、そのほとんどが先行品デバイスを模倣し切り替えを促進するためにプレフィルドシリンジのクローンとして発売されました。[2]FDA配合製品ガイダンス、fda.gov モノクローナル抗体は粘性が高くせん断に敏感であり、シリコーン処理されたガラスまたは環状オレフィンポリマーシリンジはバイアル移送と比較してタンパク質凝集を最小化します。CDMOは2024〜2025年に15〜20%の生産能力増強で対応し、毎分400ユニット以下での迅速な切り替えをサポートするアイソレーターベースのラインを優先しています。ネスト型チューブ包装を提供するデバイスサプライヤーはライン準備時間を短縮し、バイオロジクスのスポンサーに市場投入速度の優位性を与え、統合シリンジプラットフォームの参入障壁を深めています。その結果、プレフィルドシリンジ市場は新しいバイオロジクスまたはバイオシミラーのライセンスごとに直接恩恵を受けます。

針刺し事故防止に関する規制の強化

2025年の違反に対するOSHAの罰金は1件あたり15,625米ドルに達し、米国の病院をプレフィルドパッシブセーフティシリンジへと誘導しています。EU指令2010/32/EUも同様の義務を課していますが、東欧の施設の23%は予算不足により実施が遅れています。COVID-19の人員不足時に針刺し事故の報告件数が23%急増し、自動針シールド付き鋭利器具への切り替えの必要性が強調されました。病院は、通常1件あたり500〜3,000米ドルかかる曝露後予防措置を回避することで、15〜25%のデバイスプレミアムを正当化しています。したがって、安全規制はプレフィルドシリンジ市場に対して予測可能な追い風を支えています。

プレフィルドシリンジ市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CMCコストを引き上げる複雑な抽出物・浸出物コンプライアンス | -1.2% | 世界全体、北米およびEUの小規模バイオテク企業で最も深刻 | 中期(2〜4年) |

| 医療グレードのホウケイ酸ガラスのサプライチェーン制約 | -0.9% | 世界全体、北米および欧州で供給が最も逼迫 | 短期(2年以内) |

| 従来の潤滑剤に影響を与えるPFASおよびシリコーンオイル規制の強化 | -0.5% | 北米およびEUの規制が中心、アジア太平洋へも波及 | 中期(2〜4年) |

| 単回使用プラスチック廃棄に対する環境規制の強化 | -0.4% | EUが主導、北米および一部のアジア太平洋市場でも圧力が高まっている | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CMCコストを引き上げる複雑な抽出物・浸出物コンプライアンス

ISO 10993-18:2020は、最悪ケースの温度および時間シナリオ下での徹底的な化学的特性評価を義務付けており、CMCのタイムラインに6〜9ヶ月が追加されることが多いです。[3]ISO 10993-18:2020、国際標準化機構、iso.org FDAのガイダンスは、毒性学的正当化が義務付けられる分析閾値を1日あたり0.15µgと設定しています。地域ごとの重複する基準により、米国、EU、アジアへの申請に対して重複試験が強制され、中堅バイオシミラー開発予算の最大12%が消費されます。環状オレフィンポリマーはガラスのような歴史的な安全性データベースを持たないため、スポンサーはさらに厳しい審査に直面し、審査サイクルが延長されます。これらの遅延は、特に資金制約のあるバイオテク参入者にとって、プレフィルドシリンジ市場の近期成長を抑制します。

医療グレードのホウケイ酸ガラスのサプライチェーン制約

バイアル需要が2025年まで炉の生産能力を独占し、注射器グレードのガラスのリードタイムが18ヶ月以上に延びました。新しい炉の建設には2億1,600万〜3億2,400万米ドルかかり、数十年のライフサイクルを持つため、急速な拡張が制限されます。不足により、スポット価格は契約水準を20〜30%上回り、長期契約を持たない企業はポリマーの再認定コストと発売遅延のコストを比較検討しました。ドイツと日本への生産集中は、サプライチェーンをエネルギー価格の急騰と労働争議にさらしています。これらの構造的な弱点は、多様化した生産能力が稼働するまで、プレフィルドシリンジ市場の近期の上昇余地を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

プレフィルドシリンジ市場セグメント分析

材料別:

ガラスの脆弱性の中でポリマーが地位を確立ガラスは2025年の収益の68.63%を占め、確立された規制上の受け入れと成熟した抽出物データを反映しています。それにもかかわらず、ポリマーの11.06%のCAGRは、特にオートインジェクター作動時の破損リスクがある高粘度モノクローナル抗体に対して、新規生産能力の追加と将来の発売における決定的な傾向を示しています。ポリマーはまた、スポンサーをガラス粒子によるリコールやホウケイ酸ガラスの不足から保護し、抽出物試験の初期負担にもかかわらず並行した検証プログラムを促進しています。SCHOTTとGerresheimerは、ガラスのリーダーシップを維持しながらポリマーラインを追加することでヘッジしており、デュアルトラック戦略を確認しています。これらの動きにより、ガラスが酸素感受性ワクチンの長い保存期間に不可欠であり続ける中でも、プレフィルドシリンジ市場はサプライヤーの多様性と生産能力の回復力を維持します。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:

糖尿病が主導、ワクチンが急増糖尿病は2025年の収益の34.76%を占め、GLP-1アゴニストが急速に拡大し、インスリンアナログが安定を維持しました。GLP-1クラスの適応拡大の発売ペースは持続的な数量の底を示唆しており、プレフィルドシリンジ市場シェアの3分の1を2020年代半ばまで固定しています。RSVおよびエンデミックCOVID-19キャンペーンがワクチン数量を押し上げ、2031年までに免疫化のためのプレフィルドシリンジ市場規模を拡大する13.63%のCAGRをもたらします。

関節リウマチのバイオシミラーと抗凝固薬は安定した中一桁の拡大を提供し、不妊治療、免疫グロブリン、緊急薬はニッチながら収益性の高いマージンに貢献しています。全体として、高頻度の投与レジメンは、支払者のダッシュボードにアドヒアランスデータを提供する接続型オートインジェクターを優先し、バイアルフォーマットからの移行を強化しています。

エンドユーザー別:

在宅医療が勢いを増す病院・クリニックは、複雑なコールドチェーンバイオロジクスと厳格な鋭利器具安全プロトコルにより、2025年の支出の42.02%を維持しました。しかし、在宅医療の11.92%のCAGRは、慢性疾患管理が患者へと構造的に移行していることを示しています。2031年までに、在宅環境は外来センターを追い越し、プレフィルドシリンジ市場のほぼ3分の1を占める位置に立つと予測されます。メディケア政策の変更、テレヘルスの統合、在宅注射とクリニック受診のコスト同等性がこのトレンドを加速しています。

小売薬局、長期ケア、職域クリニックが市場の全体像を補完し、インフルエンザおよびビタミンB12注射が予測可能な年間数量を固定しています。聴覚的なクリック音、大きなグリップ、明確な投与量窓などのヒューマンファクターデザインは、すべての施設でのユーザーエラーを低減するために引き続き重要です。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米プレフィルドシリンジ市場

北米は2025年の収益の38.41%を占め、ニュージャージー州、ノースカロライナ州、カリフォルニア州における高密度なバイオロジクスクラスター、およびOSHAの安全務規定に支えられています。メディケアの在宅ケア適用範囲は、2028年までに専門注射剤の最大30%を在宅投与へ転換すると予測されており、患者中心型デバイスへの需要を確固たるものにしています。カナダの規制相互承認とメキシコのCDMO拡張は地域のサプライチェーンを延伸し、プレフィルドシリンジ市場における安定した成長を支えています。

東欧プレフィルドシリンジ市場

欧州の規制推進要因にはEU指令2010/32/EUおよび積極的なバイオシミラー採用が含まれており、同地域はガラスからポリマーへのイノベーションの拠点であり続けています。2027年までの在宅ケアプログラム向け50億ユーロの構造基金は、サービスが行き届いていない東部地域における分散型投与を拡大しますが、鋭利器材義務規定への対応の不均一さが引き続き普及を抑制しています。

アジア太平洋プレフィルドシリンジ市場

アジア太平洋地域は12.27%のCAGRで成長エンジンとなっています。インドの生産連動型インセンティブ制度、中国のバイオシミラー承認期間の短縮、日本のコネクテッドデバイスに対する償還プミアムが組み合わさり、現地製造と消費を増幅させています。厳格な規制体制を持つオーストラリアと韓国は、後にASEAN全域へ展開されるスマートデバイスパイロットの橋頭堡として機能しています。

規制環境

プレフィルドシリンジ、特に一体型の薬剤・デバイス複合製品は、医薬品規制と医療機器規制の交差点に位置しており、部材サプライヤー、充填・仕上げCDMO、および販売承認取得者に対する文書管理およびライフサイクル監督の要件を厳格化している。米国では、FDA品質マネジメントシステム規制(QMSR)が2026年2月2日に発効し、従来の21 CFR 820の枠組みに代わってISO 13485:2016を参照規格として組み込んだ。これにより、プレフィルドシリンジおよび自己注射器製剤に使用される機器構成部品を支える品質システムのコンプライアンス基準が高まっている。

欧州では、EU MDR 2017/745第117条により、医薬品ドシエ内の機器構成部分について、依然として公認機関の見解またはCEエビデンスが求められている。これにより、製薬スポンサーとシリンジ、針、および閉鎖具のサプライヤーとの間で、GSPR(一般安全性・性能要件)エビデンスに関する連携をより早期に進めることが促されている。規格に関する取り組みは設計および性能期待値の重要な参照点であり続けており、ISO 11040-4:2024(ガラスバレル)が中核部品のベンチマークとなっている。また、2026年6月8日に発行されたISO 11040-8:2026は完成品プレフィルドシリンジを対象とし、即時投与形態で使用される完成ユニットに対するシステムレベルの試験期待値を強化している。MDRおよびIVDRの改正を目的とした欧州委員会の提案COM(2025) 1023 final(2025年12月公表)についても、EU市場アクセスにおける移行計画や文書作成業務に影響を及ぼす可能性があるため、製造業者によって注視されている。

競争環境

市場は適度に集中しています。Becton, DickinsonおよびWest Pharmaceutical Servicesは、ガラスチューブ、エラストマー、検査システムにわたる垂直統合を活用して、長期供給契約を確保しています。BDのNeopakおよびEffivaxラインは5.9%のオーガニック成長を支え、ノースカロライナ州とアイルランドでの生産能力拡張に支えられています。West Pharmaceutical ServicesはDaikyoストッパーとSmartDoseウェアラブルを組み合わせ、配合製品に対する高マージン需要を取り込んでいます。

CDMOでは、特にVetter PharmaとCatalentが、社内無菌能力を持たないスポンサーの発売リスクを軽減するターンキーの充填・仕上げソリューションを提供しています。アイソレーターラインとFlexDirectの小ロットモジュールへの投資がバイオシミラーの波に対応しています。SiO2 Materials ScienceやStevanato Groupなどのポリマー専門企業は、PFASの審査を回避するシリコンフリー技術の支援を受けて環状オレフィンイノベーションを推進しています。

技術的差別化は、ネスト型チューブ包装、自動化された微粒子検査、および接続型キャップを中心に展開しています。ISO 11608の人間工学的要件を満たしながらテレメトリーをバンドルできるサプライヤーは、優れた価格決定力を享受しています。地域の生産拠点は、サプライチェーンのリスク分散の時代において購買者の意思決定にさらに影響を与えています。

プレフィルドシリンジ業界のリーダー企業

Becton Dickinson and Company

West Pharmaceutical Services, Inc.

Gerresheimer AG

Terumo Corporation

SCHOTT AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げたプレフィルドシリンジ市場の企業

- Abbvie

- Amgen

- AptarGroup Inc.

- Baxter

- Beckton Dickinson

- Catalent

- Fresenius

- Gerresheimer

- Johnson & Johnson

- Medtronic

- Nipro

- Novartis

- Pfizer

- Roche

- Sanofi

- SCHOTT

- Smiths Group

- Terumo

- Vetter Pharma International GmbH

- West Pharmaceutical Services

- Ypsomed

市場機会と将来展望

近い将来の機会としては、即使用可能(RTU)なプレフィラブルシリンジの供給拡大、および高粘度・大容量バイオ医薬品に対応できる無菌充填・仕上げ能力の拡大が挙げられる。特に、シリンジ用ホウケイ酸ガラスの供給制約が続いていることや、ネスト型トレイのワークフローおよびアイソレーターベースの充填に伴う運用コストの高さを背景としている。2026年1月、BDはネブラスカ州コロンバス施設におけるプレフィラブルシリンジ生産拡大に1億1,000万米ドルを投資すると発表し、BD Neopakガラス製プレフィラブルシリンジの生産立ち上げを含め、顧客の求める現地化・受託供給への需要に対応している。CDMO側でも能力増強がプレフィルドシリンジおよびカートリッジ分野に集中しており、Grand River Aseptic Manufacturingは2026年4月、大容量プレフィルドシリンジおよびカートリッジ用の第5無菌充填ラインに1億米ドルを投資すると発表し、年間5,000万個の生産能力を確保する計画である。また、PCI Pharma Servicesは2026年4月、サンディエゴ拠点においてRTUプレフィルドシリンジおよびカートリッジ用の高速アイソレーター充填ラインに1億米ドルを投資すると発表した。

もう一つの空白領域は、破損リスクを低減しつつ、抽出物・溶出物および複合製品に関するデバイス級のエビデンスへの要求が明確化する中でコンプライアンスを支援する、ポリマーに特化したプラットフォームである。2026年2月2日に発効するFDAのQMSRやEU MDR第117条の運用は、ISOに準拠した品質システム、標準化された試験パッケージ、材料・潤滑剤・コーティングに関する構造化された変更管理を提供できるサプライヤーの選定をスポンサーに促している。標準化の動きはまた、プラスチック製プレフィラブル形態の対象範囲を広げており、欧州薬局方は2026年7月、液体製剤用プレフィラブルプラスチックシリンジに関する新章3.3.9を提案した(パブリックコメント期限は2026年9月30日)。これにより、感受性の高いバイオ医薬品や新規モダリティにおけるCOP/COCシリンジの採用に関する公定書上の期待がより明確化され、コンテナ、閉鎖具、検査、文書化を単体販売ではなく提出準備が整ったシステムとして統合できるサプライヤーへの需要が強まっている。

プレフィルドシリンジ市場における最近の業界動向

- 2026年3月:West Pharmaceutical Servicesは、ダブリンのダマスタウン拠点にて165,000平方フィートの拡張施設を正式に開設し、高度な自動化と薬剤取り扱い能力によって受託製造能力を強化した。この拡張により、プレフィルドシリンジや複合製品プログラムとますます結び付く、高スループットの組立・加工作業が可能となる。

- 2025年9月:Celltrion Pharmは、Becton, Dickinson and CompanyおよびBD Koreaとの間で戦略的三者協定を締結し、グローバルなプレフィルドシリンジ(PFS)CMO事業を加速させることとした。この協業により、バイオシミラーに特化した製造業者が主要なシリンジプラットフォーム提供企業とより密接に結び付き、デバイス主導の注射剤上市に向けたエンドツーエンドの能力が強化される。

- 2024年9月:BDはNeopak XtraFlowガラス製プレフィラブルシリンジを発売し、より広範なNeopakプラットフォーム向けの新たな生産能力を発表した。この製品および能力拡大は、注射時に高い機能性能を要求されるバイオ医薬品を対象としたものであり、業界全体でシリンジ用ガラス供給が制約される中、高度なシリンジ形態の入手可能性を高めることを目的としている。

プレフィルドシリンジ市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、プレフィルドシリンジ市場を、計量された薬剤用量が事前に充填され、臨床用途および在宅用途向けに販売される即時投与可能なシリンジと定義し、主要な世界各地域を対象とする。

対象範囲の除外事項:本市場規模には、別売りされる針および安全性関連アクセサリー、並びにシリンジ機器および充填・仕上げの包装経済性に収益として反映されない薬剤自体の価値は含まれない。

セグメンテーション概要

- 材料別

- ガラス製プレフィルドシリンジ

- ポリマー製プレフィルドシリンジ

- 用途別

- 糖尿病

- 関節リウマチ

- ワクチン

- 抗凝固薬

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 在宅医療環境

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、注射剤治療に対する需要シグナルと、単回投与形態への包装シフトをマッピングすることから始まり、それらのシグナルを機器および充填・仕上げの価値プールに整合させる。FDAのガイダンスやリコールデータベース、CDCの予防接種・疾病負荷統計、WHOのプログラム更新情報を含む公的な保健・規制シグナルを活用し、用途構成や採用パターンを把握している。

また、関連する医療機器およびガラス・プラスチック原料に関するUN Comtradeの貿易フロー、医療費支出の背景を把握するためのOECDおよび世界銀行のマクロ指標、バイオ医薬品の投与や安全装置の採用といった動向に関する査読済み学術誌も利用している。企業の年次報告書、投資家向け説明資料、プレスリリースは、生産能力の増強や製品発売の検証に役立ち、企業財務情報とニュースに特化した有料サブスクリプションを用いて、収益範囲や所有構造の相互確認を行っている。これらの例は網羅的なものではなく、データ収集、検証、および明確化のために他にも多くの公的な参照資料が使用された。

一次インタビューおよび調査

一次検証は、包装、機器製造、下流の購買業務にわたる多様な参加者を対象に実施され、数量、価格、構成に関する前提がデスク情報のみに基づいて構築されないようにしている。入力情報はAPAC、EMEA、およびアメリカ地域で検証され、ガラスとポリマー形態間の移行、および大容量用途における即時充填部品の利用拡大に特に注目した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | APAC:41% |

| ミドルティア:42% | 機能・部門責任者:29% | EMEA:37% |

| 小規模プレイヤー:21% | マネージャー:57% | アメリカ地域:22% |

市場規模算定と予測

基本モデルは、注射剤治療の需要と投与環境パターンを用いてプレフィルドシリンジの対象需要を再構築し、それを用途別の価格設定ロジックを用いて価値に変換するトップダウン手法を採用している。総計を現実的なものとするため、サプライヤーの収益範囲、材料タイプ別のサンプリングされたASP帯、大規模治療領域における即時充填の採用に関するチャネル検証など、選定的なボトムアップ推計と照合している。

主要な入力情報には、ガラス製とポリマー製プレフィルド形態の比率、安全機能の浸透率、用途構成(例:ワクチンおよび慢性疾患治療)、エンドユーザー環境別の利用状況、供給を一時的に変動させる可能性のある地域の規制・品質イベントが含まれる。小規模市場でボトムアップの詳細情報が欠落している場合には、貿易指標および最も近い比較可能国のパターンに基づいた保守的な採用曲線でギャップを処理している。

予測にあたっては、治療の成長、自己投与へのシフト、材料別の価格推移といった2~3の実用的な推進要因についてシナリオ分析を行い、インタビューで収集した専門家合意範囲を用いてストレステストを実施している。

データ検証および更新サイクル

検証は段階的に実施され、最終数値が単一の情報源に依存しないようにしている。貿易動向の方向性、報告された拡張活動、インタビューベースのASP範囲から導かれる単位当たりの経済性など、独立したシグナルに対して出力を比較し、大きな差異があれば承認前に精査している。

データポイントに不整合が見られる場合は、前提を見直し、関連する回答者に再度連絡を取り、何が変化したのか、またそれが構造的なものか一時的なものかを確認する。本調査は毎年更新され、大規模な規制措置や顕著な生産能力の変化といった重大な事象が発生した場合には、随時更新が行われる。提供前には最終レビューを実施し、クライアントが最新の情報を確実に受け取れるようにしている。

Mordor Intelligenceのプレフィルドシリンジ市場推定と他の公開推定値との比較

プレフィルドシリンジの公開されている市場規模は、対象名称が同じように見えても異なる場合がある。これは、各企業が算入する収益の範囲や、予測の開始年をどのように扱うかについて一致していないためである。差異はまた、公開されている価格情報が限られている中で、用途構成、材料区分、価格推移がどのようにモデル化されるかにも起因している。

出荷動向の方向性、用途レベルの採用シグナル、およびサプライヤーの生産能力に関する発表は、Mordor Intelligenceの推定値を、関連する薬剤価値や関連性の薄い消耗品を混在させることなく、明確に定義された機器および包装の収益プールに結び付けるための検証手段として使用されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.77 B (2026) | |

| 業界調査出版社A | USD 9.48 B (2026) | 異なる基準年の設定と推計手法を用いており、価格推移や安全機能の浸透率を保守的に見積もる場合や、一部のエンドユーザー環境の構成をより高いレベルで扱う場合には、近い将来の価値を過小評価する可能性がある。 |

| グローバルコンサルティング企業B | USD 9.59 B (2025) | 見出し数値を前年に基づいて設定しており、地域全体でより広い市場境界を適用している可能性がある。これにより、通貨のタイミング、機器のみの収益範囲、更新日が整合していない場合、年次比較可能性が変動する可能性がある。 |

全体として、この差異は主に基準年の選択と、各モデルが収益範囲に含める内容、さらに材料および用途別のASP変動の反映方法によって説明される。入力情報を観察可能な採用および供給シグナルに追跡可能な状態に保ち、実用的なボトムアップ推計で総計を相互確認することで、最終数値は前提を検証したいユーザーにとって再現可能なものとなっている。

レポートで回答される主要な質問

2031年のプレフィルドシリンジ市場の予測値はいくらですか?

市場は2031年までに181億2,000万米ドルに達し、2026年から2031年にかけて10.96%のCAGRで成長すると予測されています。

2031年にかけて最も急速に拡大している用途はどれですか?

ワクチンはRSVおよびエンデミックCOVID-19注射がプレフィルドフォーマットに移行するにつれて、13.63%のCAGRで成長をリードしています。

なぜポリマーシリンジがシェアを獲得しているのですか?

破損に強く、ガラス粒子汚染を回避し、シリコンフリー設計を可能にするため、11.06%のCAGRでの採用を支えています。

メディケア政策はどのように需要に影響していますか?

パートBは現在、在宅注射バイオロジクスを償還しており、2028年までに専門注射剤の最大30%を病院から患者の自宅へ転換しています。

将来のCAGRが最も高い地域はどこですか?

アジア太平洋はインドのインセンティブ、中国の迅速な承認、日本の接続デバイスに対するプレミアムに牽引され、12.27%のCAGRで拡大する見込みです。

最終更新日: