印刷センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.92 十億米ドル |

| 市場規模 (2031) | 17.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる印刷センサー市場分析

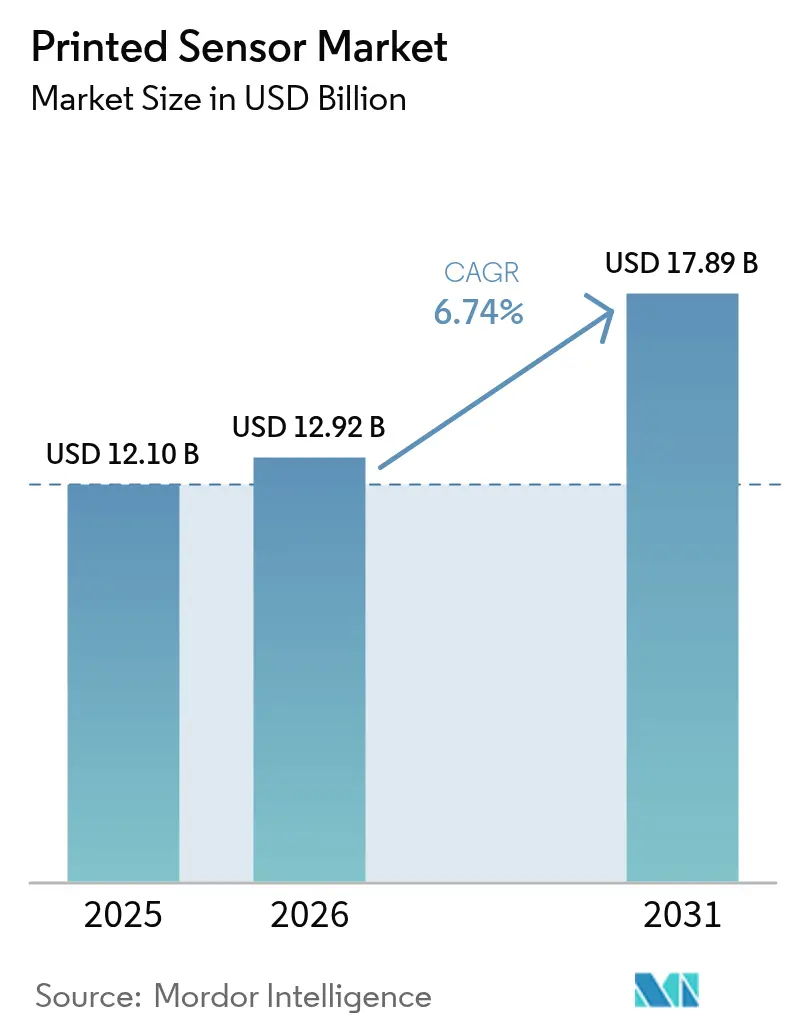

印刷センサー市場規模は2025年の121億米ドルから2026年には129億2,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)6.74%で2031年までに178億9,000万米ドルに達すると予測されています。硬質マイクロ電気機械センサーからフレキシブルで軽量な設計への移行が中核的な成長エンジンであり、材料廃棄を最大90%削減しユニットコストを大幅に低減するロールツーロール製造によって後押しされています。大量生産向けコンシューマーIoT、湾曲した自動車用ダッシュボード、ウェアラブルヘルスデバイスはいずれもこのコスト削減に依存しています。北米および欧州の政府刺激策プログラムが新規パイロットラインへの資本障壁を引き下げる一方、アジア太平洋地域のサプライヤーは長期生産ラインを活用して平均販売価格の競争力を維持しています。導電性インク、メッシュ電極、ハイブリッド基板の進歩が従来のMEMSとの性能差を拡大しており、低プロファイルで適合性の高いセンサーが付加価値をもたらすあらゆる用途において印刷アレイがデフォルトの選択肢となっています。 [1]Tapecon、「バイオセンシングにおけるフレキシブルハイブリッドエレクトロニクス」、tapecon.com

主要レポートのポイント

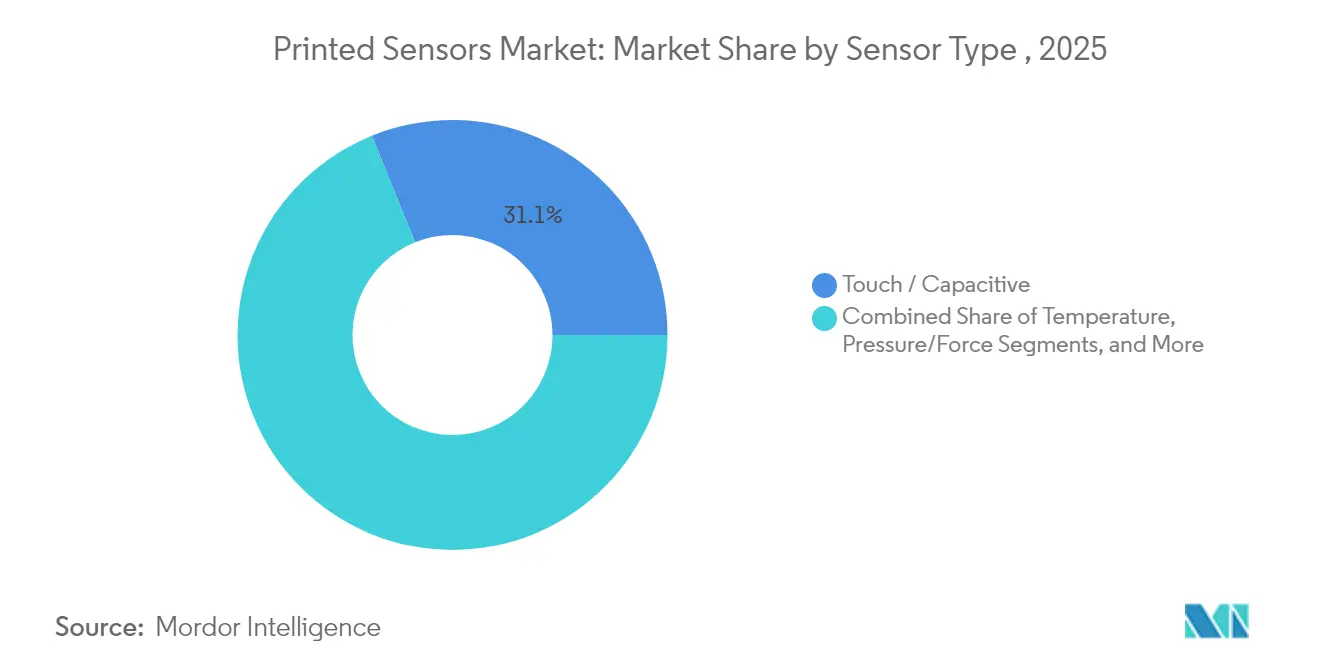

- センサータイプ別では、タッチ/静電容量式デバイスが2025年の印刷センサー市場シェアの31.12%をリードし、バイオセンサーは2031年にかけて最速の11.45% CAGRで成長する見込みです。

- 印刷技術別では、スクリーン印刷が2025年に41.55%の収益シェアを占め、エアロゾルジェットおよびその他の新興手法は13.25% CAGRで拡大すると予測されています。

- 基板別では、プラスチックフィルムが2025年の印刷センサー市場規模の54.85%を占め、テキスタイル・エラストマーが2031年にかけて最も急峻な13.97% CAGRを記録しています。

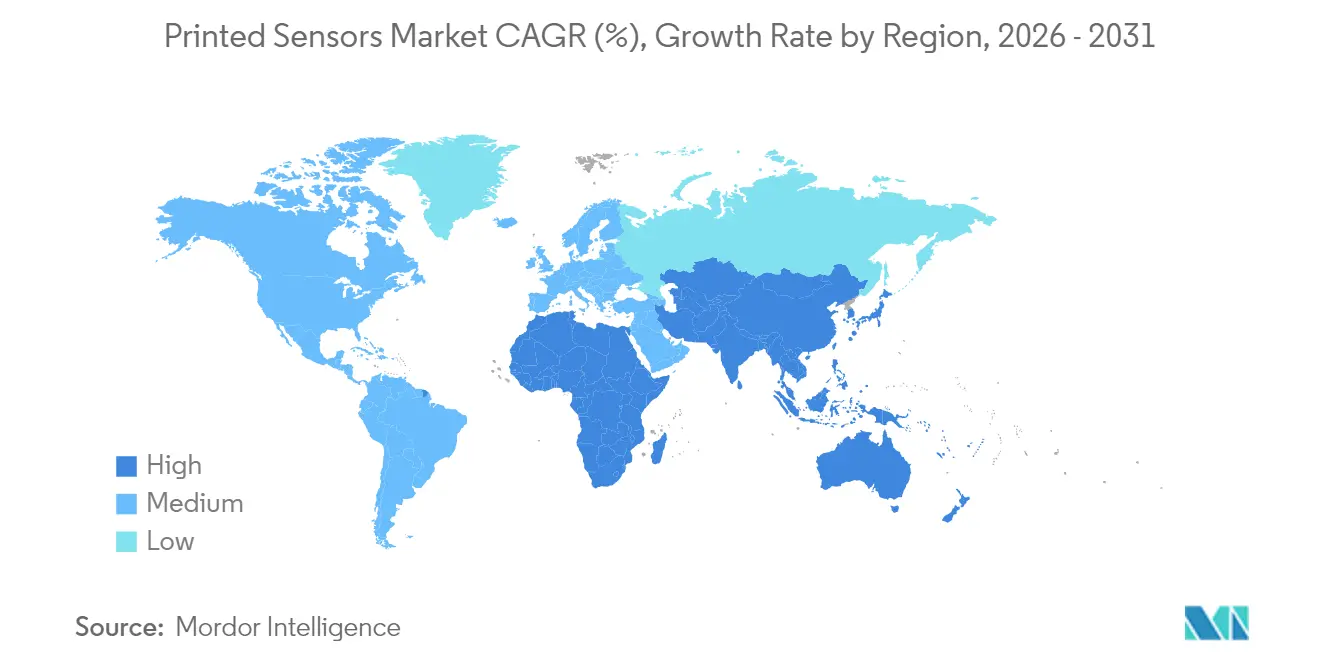

- 地域別では、アジア太平洋地域が2025年に39.05%のシェアを保有し、中東が2026年から2031年にかけて9.18% CAGRで最も急成長している地域です。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年に38.25%のシェアを維持し、ヘルスケアアプリケーションが10.72% CAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル印刷センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フレキシブルおよびウェアラブル医療機器の急速な普及 | +1.8% | アジア太平洋地域、北米への波及 | 中期(2〜4年) |

| 湾曲したHMIダッシュボードへの自動車のシフト | +1.4% | 欧州および北米主導のグローバル | 中期(2〜4年) |

| 機械式から固体式ガス検知への移行 | +1.2% | 欧州から北米・アジア太平洋地域へ拡大 | 中期(2〜4年) |

| コンシューマーIoTノードにおけるロールツーロールのコスト優位性 | +0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フレキシブルおよびウェアラブル医療機器の急速な普及

アジア太平洋地域のヘルスケアシステムはリモートモニタリングプログラムを拡大しており、皮膚やテキスタイルに快適に装着できるバイオセンサーへの需要が高まっています。汗ベースのプラットフォームは体を傷つけることなく炎症マーカー、水分補給状態、グルコースをプロファイリングできるようになっています。フレキシブルハイブリッドエレクトロニクスは印刷アレイとシリコンロジックを統合し、Bluetoothを介してリアルタイムのバイタルサインを病院のダッシュボードに中継するパッチを形成しており、この機能によりフレキシブルハイブリッドエレクトロニクス市場は2030年までに670億米ドルを超えると予測されています。病院ネットワークはこれらの継続的なデータストリームを活用して入院期間を短縮し、合併症を早期に検知しています。ユニット価格が3米ドル以下に低下したことで、中所得の医療提供者でも退院時の術後患者に装備させることができ、地域での普及が加速しています。日本、韓国、中国の規制当局はウェアラブル診断機器の迅速承認を正式化しており、数量成長をさらに後押ししています。

湾曲したHMIダッシュボードへの自動車のシフト

グローバルの自動車メーカーは機械式ノブを内装の輪郭に沿った広大なタッチサーフェスに置き換えています。KURZのPolyTC®メタルメッシュ静電容量式レイヤーはロールツーロールラインを使用してPET上に成膜され、2.5mmの装飾プラスチックを通してもタッチを検知し、OEMのスタイリング目標を満たしています。これらのセンサーは資格認定サイクルの85°Cの熱と40°Cの寒冷に耐え、車両寿命にわたって応答性を維持します。ティア1サプライヤーはまた、ドライバーの関与を検知してエアバッグやアラートを調整するために、ステアリングホイールやアームレストに印刷アレイを組み込んでいます。ソフトウェア定義コックピットプラットフォームは均一なセンサーグリッドを活用し、ハードウェアの交換なしにコントロールレイアウトを更新するOTAアップグレードを可能にしています。欧州と北米が今日の展開をリードしていますが、中国のEVブランドは2026年の発売に向けて完全成形の静電容量式パネルで急追しています。

固体式ガス検知への移行

欧州のプロセスプラントは、アンモニア、オゾン、二酸化硫黄をリアルタイムで測定する印刷可能なガスアレイで工場フロアを改修しています。スクリーン印刷されたPANI/MoS₂複合材料は室温で122ppbのNH₃を検知できるようになっています。CARDIFなどのプロジェクトは、センシングと無線読み出しを組み合わせた無線周波数タグを追求しており、オペレーターが数分で数百のノードをスキャンできるようにしています。固体式フォーマットは機械式ポンプとバルブを排除し、ダウンタイムとメンテナンスコストを削減します。北米の化学メーカーはOSHAの継続的モニタリング規則を満たすために同様のネットワークを追跡しており、アジア太平洋地域の製油所は有線電力が乏しい密集した設置環境向けに印刷センサーを評価しています。

IoTアプリケーションにおけるロールツーロールのコスト優位性

連続ウェブラインは毎秒メートル単位の速度でフレキシブルPET上に銅または銀をパターニングし、毎時数千個のセンサーを生産します。Elephantechのインクジェットシステムは銅消費量を削減し排出量を削減しており、スコープ3報告圧力下のブランドにとって重要な要素です。数セントで価格設定されたスマートパッケージングタグにとって、このスケールメリットは決定的です。コンシューマーエレクトロニクスメーカーは輸送箱内に使い捨て温度・湿度ドットを展開してコールドチェーンの完全性を検証し、印刷センサー市場の優位性を活用して厳格なマージン目標を維持しています。同じ経済性がスマートシティの大気質グリッドにも及び、市議会は都市の谷間をカバーするために低コストノードを必要としています。 [2]SEMI、「フレキシブルエレクトロニクスのためのインクジェットの進歩」、semi.org

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 熱サイクル下での導電性インクの長期安定性の限界 | -0.8% | グローバル、極端な気候 | 中期(2〜4年) |

| 伸縮性バイオセンサーの標準化されたテストプロトコルの欠如 | -0.6% | グローバル、北米・欧州主導 | 短期(2年以内) |

| PCBラインをロールツーロールハイブリッドラインに転換する際の資本集約性 | -0.5% | グローバル、アジア太平洋地域で最高 | 中期(2〜4年) |

| PEDOT:PSS処方に関するIP分散 | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準化されたテストプロトコルの欠如

伸縮性バイオセンサーは体と共に曲がり、ねじれ、圧縮されますが、これらの挙動は従来のIEC 60601の衝撃または振動テストではカバーされていません。ブランドは伸長、洗濯耐久性、皮膚接触生体適合性のための社内体制を独自に構築しなければならず、設計サイクルが遅延します。UL Solutionsは製品クラスと地域によって異なるCE、FDA、IEC要件の複雑な迷路を要約しています。業界グループは共通の荷重ケースマトリックスを起草していますが、歩行モニター、新生児パッチ、スマートジャージはそれぞれ独自のひずみパターンを経験するため、コンセンサスは依然として難しい状況です。資格認定の遅延は運転資本ニーズを高め、小規模参入者を阻害し、近期の市場浸透を制限しています。

熱サイクル下での安定性の限界

車両内装は冬の夜の−40°Cと夏の午後の85°Cの間でサイクルし、銀インクにマイクロクラックを引き起こす条件にさらされます。研究によると、トレースが破断するにつれて抵抗が上昇し、信号の忠実度が低下することが示されています。サプライヤーはエラストマーバインダーをブレンドするか銅ニッケルペーストに切り替え、初期シート抵抗と弾性をトレードオフしています。自動車の資格認定では依然として1,000回の熱サイクルと湿度浸漬が必要であり、検証が最大12ヶ月延長されます。インクが硬質基板の導体と同等になるまで、一部のOEMは印刷アレイを低ストレスゾーンに限定しており、即時の数量ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:バイオセンサーがヘルスケアモニタリングに革命をもたらす

タッチ/静電容量式ユニットは2025年に31.12%のシェアで印刷センサー市場をリードしており、これはスマートフォン、ラップトップ、インフォテインメントディスプレイ全体での普及に起因しています。バイオセンサーは現在規模は小さいものの、病院が臨床の壁を越えた継続的評価にシフトするにつれて11.45% CAGRで成長しています。この波は、乳酸、グルコース、感染マーカーの非侵襲的検知を可能にするナノザイム化学によって支えられています。カナダとドイツにおけるリモート患者モニタリング払い戻し制度に対する規制当局の承認が対象ベースを拡大しています。ガス/化学、温度、圧力/力、ピエゾ/ひずみカテゴリーは安全性、バッテリーパック、構造ヘルスにおいてニッチな役割を果たしており、122ppbのアンモニア検知などのブレークスルーが新たなコンプライアンスソリューションを可能にしています。統合マルチモーダルスタックはフットプリントを拡大することなく単一のラミネートにタッチ、圧力、バイオメトリクスを組み合わせ、スマートリングやイヤーバッドのスペース制約のある設計で採用されています。

10米ドル以下で価格設定されたバイオセンサーパッチは東南アジアのクリニックでの大規模スクリーニングプログラムを促進し、慢性疾患の追跡を改善しています。TPUフィルムに印刷された圧力アレイは力データをAI歩行エンジンに供給し、高齢者介護施設での転倒リスクを検知します。リチウムイオンモジュール内に組み込まれたガスセンサーは早期ベンティングアラートを提供し、パックメーカーがUN 38.3安全規則に準拠するのを支援します。工場ベルトに織り込まれたピエゾスレッドはひずみを解読し、予知保全ソフトウェアが壊滅的な破断前にダウンタイムをスケジュールできるようにします。この機能的多様性によりサプライヤーは機敏性を維持し、カスタムインク化学、基板の選択、電極ジオメトリがプロジェクトごとに変化するため、モジュール式生産ツールキットが必要となります。

印刷技術別:スクリーン印刷が生産を支配

スクリーン印刷は2025年に41.55%の収益を獲得しており、これはセラミックスとPCBで数十年にわたって償却された実績あるスループット、厚膜形成、設備によるものです。典型的なライン幅は約100µmで、ほとんどの静電容量式および抵抗式フォーマットを満たし、最近のメッシュアップグレードにより解像度は50µm近くまで向上しています。インクジェットは設計が毎週進化する短期生産において関連性を維持しており、ブランドは新しいスクリーンを製作することなく方向転換できます。エアロゾルジェット、電気流体力学ジェット、MEMSマイクロノズルアレイは3Dコンター上に10µm未満のトラックを成膜することで最速の13.25% CAGRを記録しており、ハウジングを蛇行するアンテナやバッテリー内の細ピッチ温度グリッドに最適です。

フレキソグラフィックプレスは長さが数百メートルに達し、カラーレジストレーションが許容範囲内の場合に有利です。グラビアはHUDウィンドシールドの透明ヒーターなど光学的透明性が重要な均一なナノ厚コーティングに優れています。ハイブリッドラインは手法を組み合わせており、インクジェットがシード層を印刷し、レーザー焼結が銅を融合し、スクリーンコーティングが保護誘電体トップコートを適用します。選択はコスト、機能密度、信頼性を形成するため、ティア1サプライヤーはますます複数の機械を同一拠点に配置しています。新興のAIビジョンシステムはスキージ角度とジェット滞留時間をリアルタイムで調整して公差を維持し、歩留まりを98%以上に向上させています。

エンドユーザー別:ヘルスケアアプリケーションが成長を牽引

コンシューマーエレクトロニクスは2025年の印刷センサー市場規模の38.25%を占めており、スマートフォン、タブレット、ウェアラブルが静電容量式インターフェースと環境センサーを採用しています。ヘルスケアはテレヘルスの保険払い戻しと臨床医の継続的バイタルストリームへの需要に支えられ、10.72% CAGRで成長しています。病院の調達チームは90秒以内に脱水を検知する非侵襲的汗パッチを評価しています。輸液バッグ用の使い捨てセンサーライナーにより、シングルユースバイオリアクターでの無菌pH・溶存酸素測定が可能となり、製薬メーカーのクリーンインプレースコストを削減しています。産業・製造ユーザーはモーターやポンプに印刷ピエゾ抵抗体を統合し、ギアボックスの故障を数日前に予測しています。

自動車エンジニアはダッシュボード、ステアリングホイール、Bピラーの装飾ベニヤの下に静電容量式フィルムを組み込み、コントロールを統一しています。航空宇宙プライムはタービンブレードに薄型サーミスタを採用し、低質量を活用してロータアンバランスを回避しています。農業分野では生分解性ステークに印刷された硝酸塩センサーを試験し、ヘクタール単位で安価に土壌健全性をマッピングしています。スマートパッケージング企業はワクチン箱内に温度ストリップを展開してコールドチェーンの断絶を検知しています。各業種は認証とドメイン知識を必要とするため、ベンダーはドキュメント、ファームウェア、キャリブレーションプロトコルをカスタマイズし、セグメンテーションの高度化を強化しています。

基板別:テキスタイル・エラストマーがウェアラブルイノベーションを実現

プラスチックフィルムは2025年の印刷センサー市場シェアの54.85%を占めており、これはその滑らかな表面、低吸水性、容易なラミネーション加工によるものです。しかしテキスタイル・エラストマーはファッションとメドテックブランドが美学とデータを融合させるにつれて13.97% CAGRで加速しています。ニット綿とスパンデックスは150%以上の伸長でも剥離なしに導電性を維持する伸縮性銀インクを受け入れます。靴下に織り込まれた圧力センサーは現在3.42kPa⁻¹の感度と32msの応答時間を達成し、術後の歩行リハビリテーションを可能にしています。DIW技術は糸の経路に沿ってトレースを描き、通気性ポリウレタンでカプセル化し、50回の洗濯サイクルに耐える洗濯可能な電子ガーメントを実現しています。

紙ベースのフォーマットは使い捨て食品安全テストに対応し、廃棄後に生分解して埋立廃棄物を削減します。ガラスは高温または光学的透明性が必要な用途、例えばOLED照明パネル内のバス接続静電容量式グリッドには不可欠です。研究者はシルクフィブロイン、キトサン、酢酸セルロースをエコフレンドリーな基板として探索していますが、機械的堅牢性はまだ量産準備が整っていません。ベース層の選択は適合する硬化温度を決定し、低ガラス転移温度の布地はトラックを固化するためにフォトニック焼結またはコールドプラズマを必要とします。基板とインクのバンドルを提供するサプライヤーは複数の業種にわたって設計採用を確保しています。

地域分析

アジア太平洋地域は2025年の印刷センサー市場の39.05%を占めており、中国の大規模生産能力、日本の材料科学の深さ、韓国のディスプレイ大手に支えられています。地域のR&Dコンソーシアムはラボのブレークスルーを迅速にパイロットラインに転換し、コンセプトから輸出までのサイクルを短縮しています。政府補助金はOLEDタッチマトリックスを印刷する新しいグラビアプレスの減価償却を相殺し、大学は病院向けウェアラブルを標的とするスタートアップを輩出しています。地域のパイプラインにはテキスタイル統合呼吸センサーと電子ペーパーリーダー用折り畳み式タッチフォイルが含まれており、スマートフォン以外の収益を多様化しています。

北米はCHIPS・科学法を活用しており、同法は印刷エレクトロニクスのテストベッドに資金を充当し、ファブが高い設備投資を克服するのを支援しています。材料サプライヤーと航空宇宙プライムのパートナーシップにより、空力ペナルティなしに翼のたわみを測定するための25µmという薄さの圧力アレイが生産されています。ヘルスケアエコシステムが採用を支えており、クリニックはメディケアが払い戻す在宅モニタリングパイロットを実施し、バイオセンサーパッチのビジネスケースを検証しています。ボストンとシリコンバレーの研究センターは70°Cで焼結し、熱に敏感な熱可塑性プラスチックと適合するインク処方を繰り返し改良しています。

中東は2031年にかけて最も急速な9.18% CAGRを記録しており、湾岸諸国が石油収入をスマートシティ計画に投入しています。ドバイのルート2020メトロは予知保全のためにトラックに印刷ひずみゲージを展開し、リヤドのギガプロジェクトは新しい環境規制を満たすために建設現場全体に大気質アレイを組み込んでいます。外国合弁企業はジェベルアリ近郊にロールツーロールラインを設置し、免税ゾーンを活用して欧州とアフリカにサービスを提供しています。欧州は特にドイツで強固な地位を維持しており、ティア1サプライヤーが湾曲したHMIパネルを改良しています。EUのチップス・フォー・ヨーロッパ・イニシアティブはフレキシブルハイブリッドを含む半導体能力に79億ユーロを追加し、長期的な競争力を確保しています。

規制環境

印刷センサーは、消費者向け、産業向け、自動車向け、医療機器向けの各コンプライアンス体制にまたがるため、市場アクセスは製品がどのように分類されるか、例えば一般ウェルネス用ウェアラブル、産業用部品、あるいは規制対象の医療機器の一部として扱われるかによって左右されることが多い。米国では、FDAが機器規制の基本的な枠組みを提供しており、従来のQSITモデルからの検査手法の移行を進めている(2026年に正式な移行が予定されている)。遠隔モニタリング製品に組み込まれる印刷バイオセンサーやセンシングモジュールについては、これにより監査可能な設計管理、サプライヤー適格性評価、およびプロセスバリデーションへの重視が高まっている。

印刷エレクトロニクスの標準化はIEC技術委員会119が中心となって推進しており、用語、材料特性評価、印刷適性方法を網羅するIEC 62899シリーズを管理している。最近の更新には、半導体インク特性評価に関するIEC 62899-203:2024や、2025年から2026年にかけて更新される追加のIEC 62899印刷適性関連パートが含まれ、導電性インクおよび印刷層全体で一貫した測定プロトコルの必要性を強化している。医療またはIVD用途に関連するガスセンシングについては、証拠資料は2026年の米国FDA輸入警告の姿勢も指摘しており、2026年9月1日発効の高精度ガスセンサー向けAEC-Q100 Rev Gスタイルの信頼性報告書を参照しており、米国への輸出業者にとってコンプライアンスおよび文書化要件が増加している。

バリューチェーン分析

印刷センサーのバリューチェーンは、上流の基材サプライヤーから始まる。これにはPET/PENなどのプラスチックフィルム、紙や新興の生分解性紙、ガラス、繊維またはエラストマー、および導電性、誘電性、センシング用インク(例えば銀や銅ベースのペースト、ポリマー系材料)などの機能性材料が含まれる。これらはスクリーン印刷、インクジェット、グラビア、フレキソ、エアロゾルジェットなどの印刷・加工工程に供給され、その後、硬化または焼結、封止、ラミネート、抵抗均一性とパターン精度を管理するインライン検査が続く。下流では、印刷センサー素子が相互接続部や従来の電子部品(フレックス回路、マイクロコントローラー、無線またはBluetooth接続)とともにモジュールに統合され、その後、消費者向け電子機器、医療、産業、自動車の各サプライチェーンにおけるエンドユーザー要件に適合するよう認定される。

最近の商業化の動きは、規模拡大パートナーシップと自動車対応の製造プラットフォームへの中流での動きを示している。Wacker Chemie AGは、自動化されたロールツーロール処理を用いて、ドイツでNEXIPAL Senseセンサーラミネートを量産へと移行した(2025年3月)。一方Ynvisibleは、CCL Designと提携(2025年4月)し、パッケージング・製造ネットワークを通じて印刷エレクトロニクス生産を拡大した。自動車向け統合では、TactoTekがSymbioseと製造パートナー契約を締結(2026年2月)し、IMSE製造能力を拡大した。これは、信頼性、トレーサビリティ、大量生産を実現できる専門インテグレーターの役割が高まっていることを裏付けている。材料・プロセスの共同開発も引き続き中心的であり、HenkelとBrilliant Mattersが2026年に提携し、高スループット製造を目指したスクリーン印刷可能な銀インクの共同開発を行った例が示すように、インクは装置稼働率や歩留まりとともに、依然として主要なボトルネックであり差別化要因であり続けている。

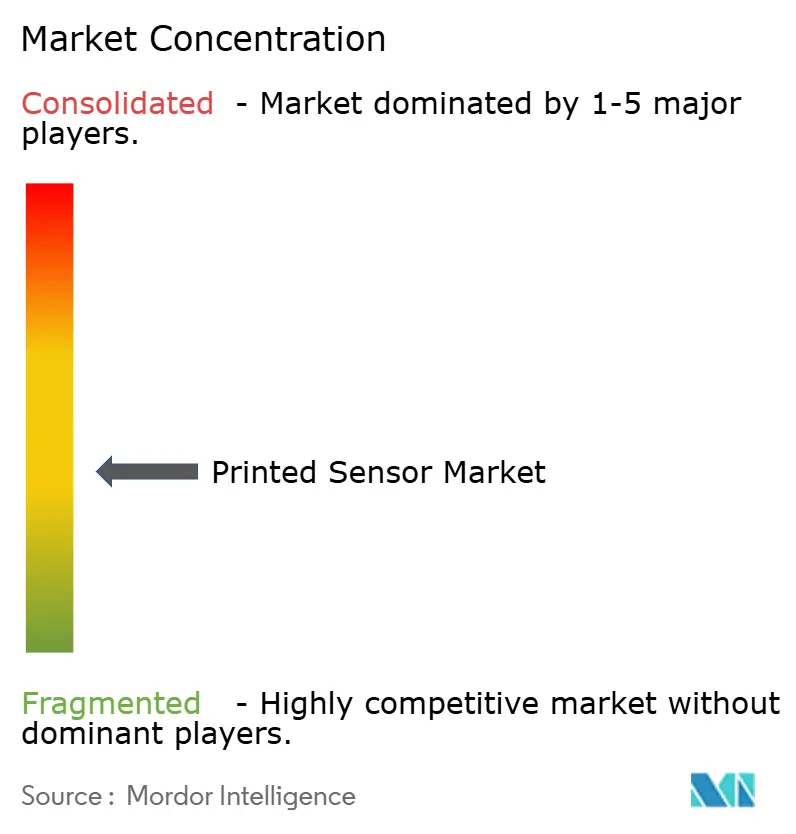

競争環境

市場は適度に集中しています。トップの既存企業は銀メッシュのノウハウ、誘電体ペースト、テスト治具を一つの屋根の下に統合し、ターンキーモジュールを宣伝しています。中規模の専門企業は低電力でレーザー焼結できる酸化銅ナノインクなどの新規化学によって差別化しています。スタートアップは医療グレードの再現性をより少ない層で証明することでBOMコストを削減し、バイオセンシングで設計採用を確保しています。戦略的取引がフットプリントを拡大しており、Lasersselの選択的リフロー技術は180°C未満でフレックス回路を接合し、自動車サプライヤーがハウジングを変形させることなくチップを実装できるようにしています。PEDOT:PSS変形に関するライセンス争いが続いており、一部のOEMはロイヤルティを回避するためにカーボンベースのインクに切り替えています。

Renesasはマイクロコントローラーと印刷圧力シートをターンキーリファレンスデザインにバンドルし、顧客の開発を短縮しています。TekscanはAIキャリブレーションを重ねて生の力データを実用的なインサイトに変換することでサービス収益を向上させています。新規参入者は生分解性使い捨て品のホワイトスペースを追求し、食品鮮度ラベル向けにセルロースベースのセンサーを位置付けています。バリューチェーン全体でのパートナーシップが拡大しており、インク処方業者はテキスタイルミルと連携して接着仕様を保証し、設備ベンダーは機械学習ビジョンを組み込んでペースト乾燥の偏差を予測しています。迅速なライン切り替えをマスターしたベンダーは、コンシューマーブランドが年間5回の製品イテレーションを要求する中で優位性を持っています。

印刷センサー産業リーダー

Renesas Electronics Corporation

Molex LLC

Nissha Co. Ltd.

ISORG SA

Canatu Oy

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ヘルスケアウェアラブルおよびポイントオブケア用途は、標準化された試験プロトコルと認定ワークフローが製品革新に追いついていない印刷バイオセンサーにとって明確な空白領域を提供しており、特に伸縮性のある皮膚接触型設計において顕著である。現在の摩擦要因は、伸縮性バイオセンサーがCE、FDA、IECの各経路において不均一な要件に直面していることであり、標準化された試験プロトコルの欠如がOEMの認定を遅らせている。これは、検証済みの生体適合性、リスクマネジメント、および品質システム文書(ISO 10993、ISO 14971、ISO 13485)を伴って印刷センシング素子をパッケージ化するサプライヤーにとって機会を生み出しており、またIEC TC 119の測定方法を再現可能で用途特化型の認定手順に落とし込む取り組みにとっても機会となる。

製造規模の拡大とローカリゼーションの取り組みもまた、印刷インフラを共有するフレキシブルセンシングおよび隣接するフレキシブルエレクトロニクスにおける生産能力主導の競争の余地を広げている。DP Patterningは、スウェーデンのノルショーピングに新工場を開設し(2026年5月)、フレキシブルエレクトロニクスおよびセンサー製造向けに1,000万平方メートルの生産能力を有すると発表しており、地域調達を追求する顧客向けに欧州の供給継続性を支えている。アジアでは、電動化に関連するフレキシブルモジュール生産能力への投資が、電池やスマートパッケージング分野で使用される印刷センシング素子への需要を後押ししている。例えばSynopexは、EV電池用途を対象にベトナムのイエンフォン工場を拡張するため150億ウォンの投資を発表した(2026年7月)。デバイス統合の面では、自動車内装HMIおよびスマートパッケージングが実用的な採用チャネルであり続けている。これは、ロールツーロールの経済性と柔軟な形状がコストおよび工業デザイン上の制約に直接対応できるためであり、特に静電容量センシングや環境センシングをフィルム、ラベル、曲面に組み込める場合に当てはまる。

最近の業界動向

- 2026年5月:DP Patterningは、スウェーデンのノルショーピングに新しい生産施設を開設し、フレキシブルエレクトロニクスおよび印刷センサー製造向けの大面積生産能力を追加した。同拠点は大量生産(1,000万平方メートルの生産能力)を軸に位置付けられており、地域製造と短縮された物流チェーンを求めるブランドにとっての欧州における供給選択肢を強化した。

- 2025年10月:Renesasは、磁石不要の誘導式位置センサーICおよびウェブベースのソリューション設計ツールを追加し、産業用センシングポートフォリオを拡大した。この発表は、ロボティクスや産業用モーション用途向けの設計ワークフローを簡素化することで、印刷センシング層と従来の制御エレクトロニクスとのより緊密な統合を支援する。

- 2024年11月:Nisshaは、UL 60335-2-40 Ed.4 Annex LL要件に準拠した冷媒ガスセンサーモジュールに関する更新を発表した。この更新は、製品メーカーがガス検知コンポーネントを、規制対象市場向けに販売されるHVACおよび冷凍機器の進化する安全要件に合わせる助けとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、圧力、温度、タッチ、湿度、化学信号などの入力を検出するために、機能性材料をフレキシブルまたはリジッドな基材に印刷することで製造される印刷センサーから生じる収益を対象とする。

対象範囲の除外事項:印刷ベースの製造工程を用いずに生産される従来のシリコンセンサー部品、および単体の読み出し用電子機器や組み立てのみのサービスは除外する。

セグメンテーション概要

- センサータイプ別

- タッチ/静電容量式

- 圧力/力

- バイオセンサー

- ガス/化学

- ピエゾ/ひずみ

- 温度

- 印刷技術別

- スクリーン

- インクジェット

- フレキソグラフィック

- グラビア

- エアロゾルジェットおよびその他

- 基板別

- プラスチックフィルム(PET、PEN)

- 紙および板紙

- ガラス

- テキスタイルおよびエラストマー

- エンドユーザー別

- コンシューマーエレクトロニクス

- ヘルスケアおよび医療機器

- 産業および製造

- 自動車および輸送

- 航空宇宙および防衛

- その他(スマートパッケージング、農業)

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東

- GCC

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル化を開始する前に事実基盤を確立し、前提条件を現実的なものに保つために使用された。通常、米国国勢調査局やUSITCの貿易統計、Eurostat、日本の税関統計、世界銀行のマクロ指標などの公開情報源を用いて、電子機器の生産、貿易フロー、価格動向を把握している。

対象範囲の妥当性を確保するため、印刷エレクトロニクスの進展についてIEEEやその他の査読付き学術誌も参照し、印刷プロセスやセンサー形態がどこで開発されているかを追跡するために特許データベースも活用している。企業の年次報告書、投資家向けプレゼンテーション、信頼できるプレスリリースは、パッケージング、ヘルスケア、消費者向け電子機器などの用途重点分野を確認し、公表された生産能力や拡張計画の妥当性を検証するために使用されている。有料サブスクリプションも企業財務データ、ニュース、財務情報の取得に利用しており、これによりクロスチェックが迅速化される。このリストは網羅的なものではなく、データ収集、検証、明確化のために他の情報源も使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に説明できないギャップ、特に印刷センサーの採用率、平均販売価格の変動、およびセンサータイプ・用途別の実際の出荷構成を埋めるために使用された。APAC、EMEA、アメリカ地域にわたる材料、印刷プロセス専門家、センサーメーカー、下流ユーザーの関係者と意見交換を行った。算出された数値が観察された需要シグナルと整合しないように見える場合は、入力を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):17% | APAC:45% |

| 中堅層:48% | 機能/部門リーダー:35% | EMEA:34% |

| 中小プレイヤー:17% | マネージャー:48% | アメリカ地域:21% |

市場規模算定と予測

市場規模算定は、印刷エレクトロニクスの生産指標、主要用途分野でのデバイス出荷動向、現実的な普及率を用いて、印刷センサーに帰属する収益プールを再構築するトップダウン方式から始まる。次に、センサー形態別のサンプリングされたASPと数量チェック、チャネルからのフィードバックなど、選択的なボトムアップ推計を用いてモデルを裏付ける。示唆される総額が観察された生産能力や需要パターンと矛盾する場合は、調整が行われる。

主要な入力要素には、印刷インクおよび機能性材料の価格動向、基材の採用状況(フィルム、紙、その他の基材)、印刷技術構成の変化(例えばスクリーン印刷とインクジェット、新興手法の比較)が含まれる。パッケージング、ヘルスケアウェアラブル、消費者向け電子機器からの用途別数量シグナルも組み込まれている。小規模な形態についてデータが不足している場合は、インタビューでのフィードバックに基づく保守的な採用幅を適用し、公表されたパイロットから商業化までのタイムラインを通じて確認することでギャップを処理している。

予測には、最も安定した系列に対するトレンドベースの平滑化に裏付けられたシナリオ分析を使用している。シナリオの重み付けは、インタビュー対象者が報告する設計採用実績、認定サイクル、および想定されるコスト削減の道筋によって導かれる。通貨換算は各年度内で一貫性を保っている。インフレ効果は、価格動向のフィードバックがASPへの転嫁を示唆する場合にのみ適用される。

データ検証と更新サイクル

アウトプットは独立したシグナル間のトライアンギュレーションを通じて検証され、その後、技術の成熟度や最終市場サイクルと一致しない大きな年次変動がないか確認される。地域および用途レベルで分散チェックを実施し、外れ値が現れた場合は、それを引き起こしている特定の前提条件まで遡って追跡する。説明が明確でない場合は、関連する情報源に再度連絡を取る。

最終確定前に、モデルは複数段階のアナリストレビューを経て、定義、計算、前提条件が文書化された対象範囲と整合していることを確認する。レポートは毎年更新され、需要や価格に影響を与えうる重大な出来事が発生した場合には中間更新が行われる。納品直前には、クライアントが可能な限り最新の見解を受け取れるよう、最終確認が実施される。

Mordor Intelligenceの印刷センサー市場規模算定と他の公開推計との比較

印刷センサーの公開市場価値は、各発行元が境界の引き方を異にし、それぞれ独自の価格設定や採用に関する前提を適用しているため、異なる場合がある。最大の差異は通常、フレキシブル印刷エレクトロニクスの隣接分野が含まれるかどうか、何が印刷センサーとみなされモジュールとみなされるか、そして商業化がどれほど速く進むと想定されるかによって生じる。

パッケージング分野のパイロットが反復発注へと移行していることや、より高付加価値のヘルスケア用途への構成シフトが報告されていることなど、観察された採用シグナルを用いて、Mordor Intelligenceの2026年推計は、より広範な印刷エレクトロニクス機器をまとめるのではなく、印刷センサーのみの収益プールに整合させている。他の推計は、通貨のタイミングが異なる、より早い基準年を使用している場合や、ユーザーインタビューによる再検証を経ずにASPを圧縮する積極的なコスト削減曲線を適用している場合にも乖離が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.92 B (2026) | |

| 業界紙発行元A | USD 8.01 B (2024) | 2024年を基準年とし、収益と出荷台数の両方を参照しており、より高価格帯のヘルスケアおよび特殊用途フォーマットがサイクル後半で拡大する場合には価値を過小評価する可能性がある。対象範囲の説明も、センサーとセンサー搭載デバイスの区別に関する明確さが限定的な、より広範な地域統合を示唆している。 |

| 市場調査ポータルB | USD 11.50 B (2025) | 2025年を起点とし、長期予測を提示しており、その記述は印刷センサーとフレキシブルセンサーの文脈が重複していることを示しており、モジュールや隣接するフレキシブル部品が含まれるかどうかによって合計が変動しうる。成長経路は、エンドユーザー全体の認定・立ち上げのタイムラインを完全には反映していない可能性のある、より速い採用曲線に依存しているように見える。 |

表内のばらつきは、主に対象範囲の境界と起点年として使用される年によって説明され、さらに採用速度とASP変動に関する異なる前提によって増幅される。モデルを明確な需要トリガー、プロセス構成、現実的な立ち上げ挙動に結び付けることで、最終数値は前提が更新された際にも追跡可能で再現しやすい状態を保っている。

レポートで回答される主要な質問

印刷センサー市場の現在の価値はいくらですか?

印刷センサー市場規模は2026年に129億2,000万米ドルとなり、2031年までに178億9,000万米ドルに達すると予測されています。

最も急速に拡大しているセンサータイプはどれですか?

バイオセンサーはウェアラブルヘルスモニタリングデバイスへの需要に牽引され、2031年にかけて11.45% CAGRで成長しています。

テキスタイルが将来のセンサー開発において重要な理由は何ですか?

テキスタイル・エラストマーはセンサーが装着者と共に伸縮し呼吸することを可能にし、快適性を犠牲にすることなくバイタルサインや動きをモニタリングできるスマートウェアを支援します。

印刷センサーの最大の生産地域はどこですか?

アジア太平洋地域は広範な電子機器製造基盤と政府支援プログラムにより、グローバル収益の39.05%を占めています。

現在業界をリードしている製造技術は何ですか?

スクリーン印刷はその信頼性と厚膜能力により41.55%のシェアで支配していますが、エアロゾルジェットおよびその他の精密手法がより速く成長しています。

政府の政策は市場にどのような影響を与えていますか?

米国のCHIPS・科学法とEUのチップス・フォー・ヨーロッパ・イニシアティブからの資金調達が新規ロールツーロールラインへの財政的障壁を引き下げ、商業化サイクルを加速しています。

最終更新日: