注射器と針市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.49 十億米ドル |

| 市場規模 (2031) | 40.95 十億米ドル |

| 成長率 (2026 - 2031) | 7.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる注射器と針市場分析

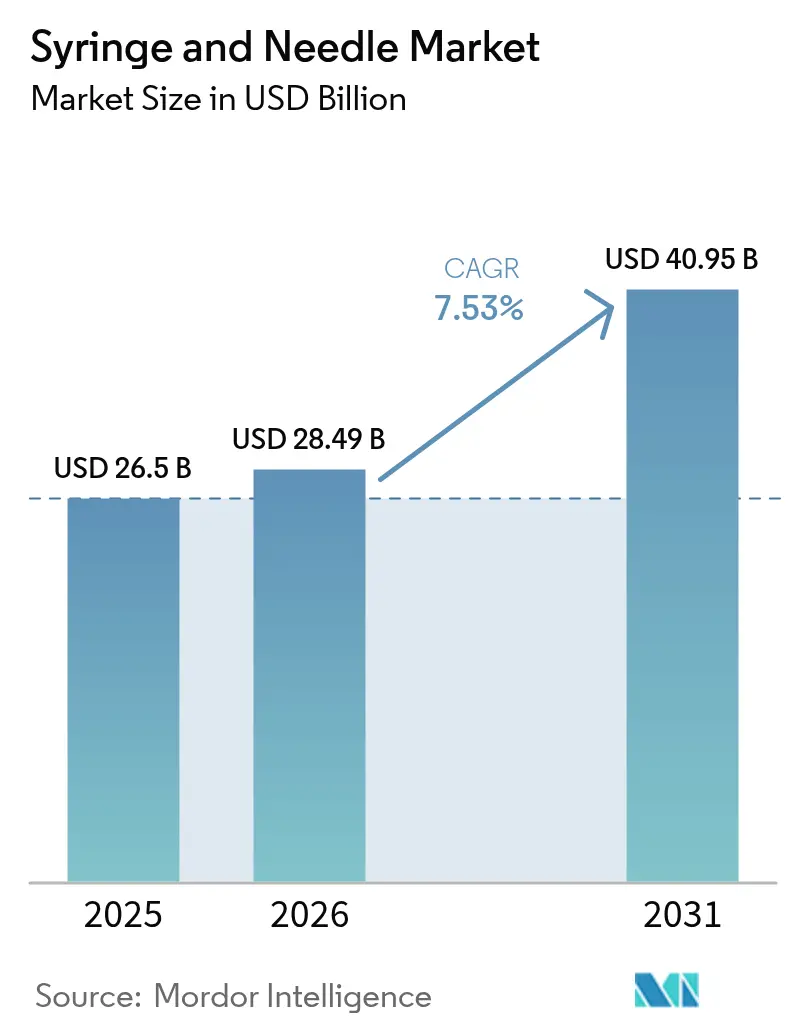

注射器と針市場規模は、2025年のUSD 265億に対して2026年にはUSD 289億4,900万に成長し、2026年〜2031年にかけてCAGR 7.53%で2031年までにUSD 409億5,000万に達すると予測されています。GLP-1生物製剤、大容量皮下投与療法および通年の成人追加接種プログラムが世界全体の注射件数を押し上げることで、需要が加速しています。成長はまた、自己投与およびポイント・オブ・ケア診断へのシフトという構造的変化を反映しており、いずれもユーザーフレンドリーかつ安全設計デバイスの必要性を高めています。外来モデルが慢性疾患管理において主流となりつつある一方、病院の購買方針は、規制当局による粗悪輸入品への警告を受けて、品質が高く追跡可能なデバイスを優先する傾向が強まっています。

主要レポートポイント

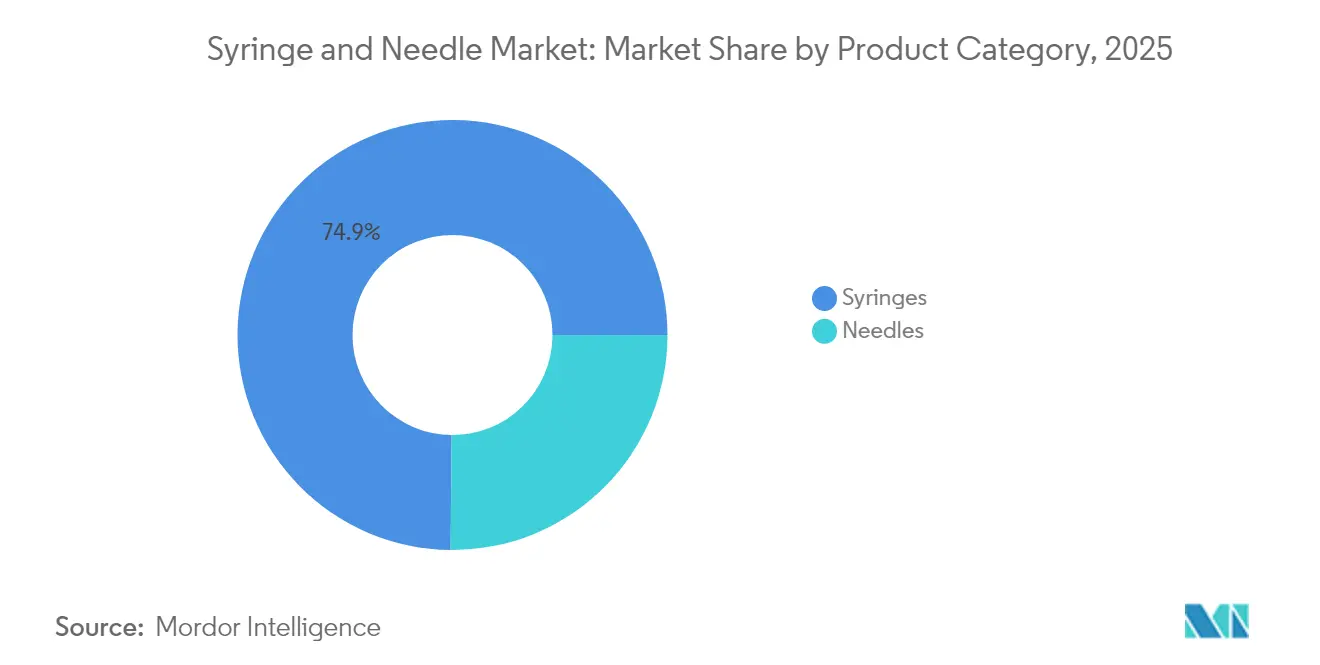

- 製品カテゴリー別では、注射器が2025年に売上シェア74.86%でリードし、針は2031年にかけてCAGR 8.12%で最も速い成長を記録します。

- 材料別では、プラスチックが2025年に注射器と針市場シェアの52.05%を占め、ステンレス鋼製デバイスはCAGR 8.01%で2031年まで拡大します。

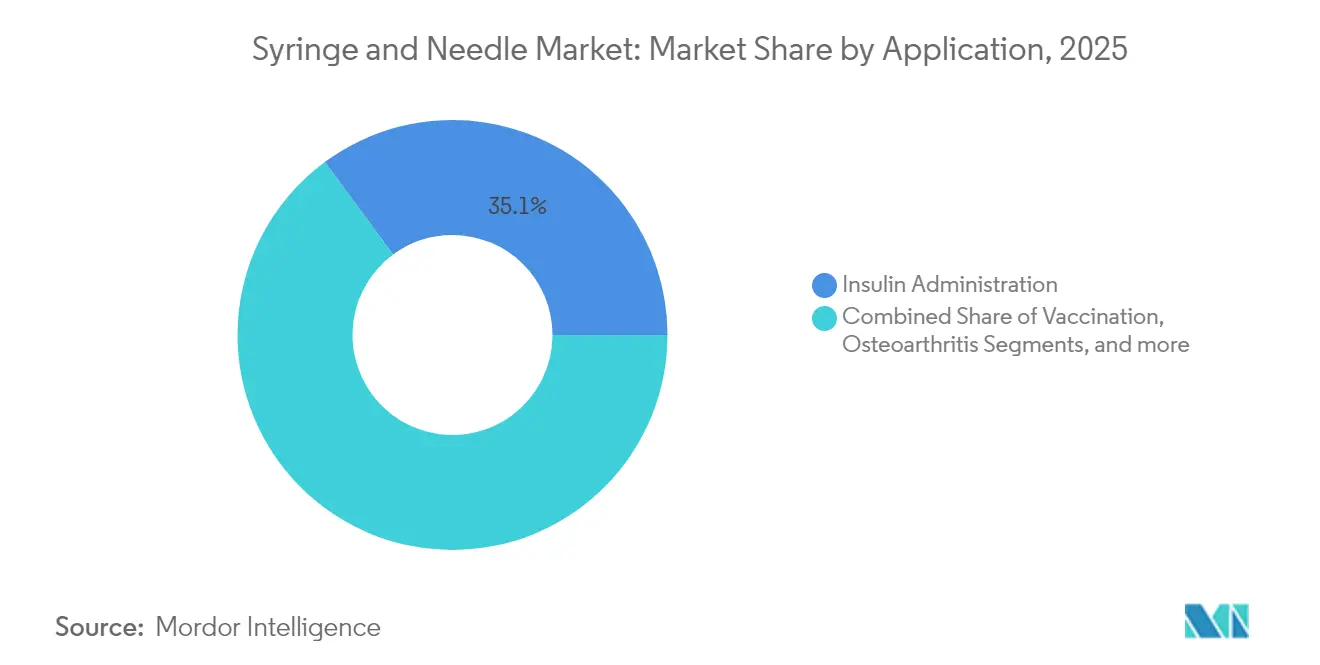

- 用途別では、インスリン投与が2025年に注射器と針市場規模の35.12%のシェアを占め、採血はCAGR 8.27%で2031年まで拡大します。

- エンドユーザー別では、病院およびクリニックが2025年にシェア52.74%を占め、在宅医療環境が最も高いCAGR 8.31%を記録します。

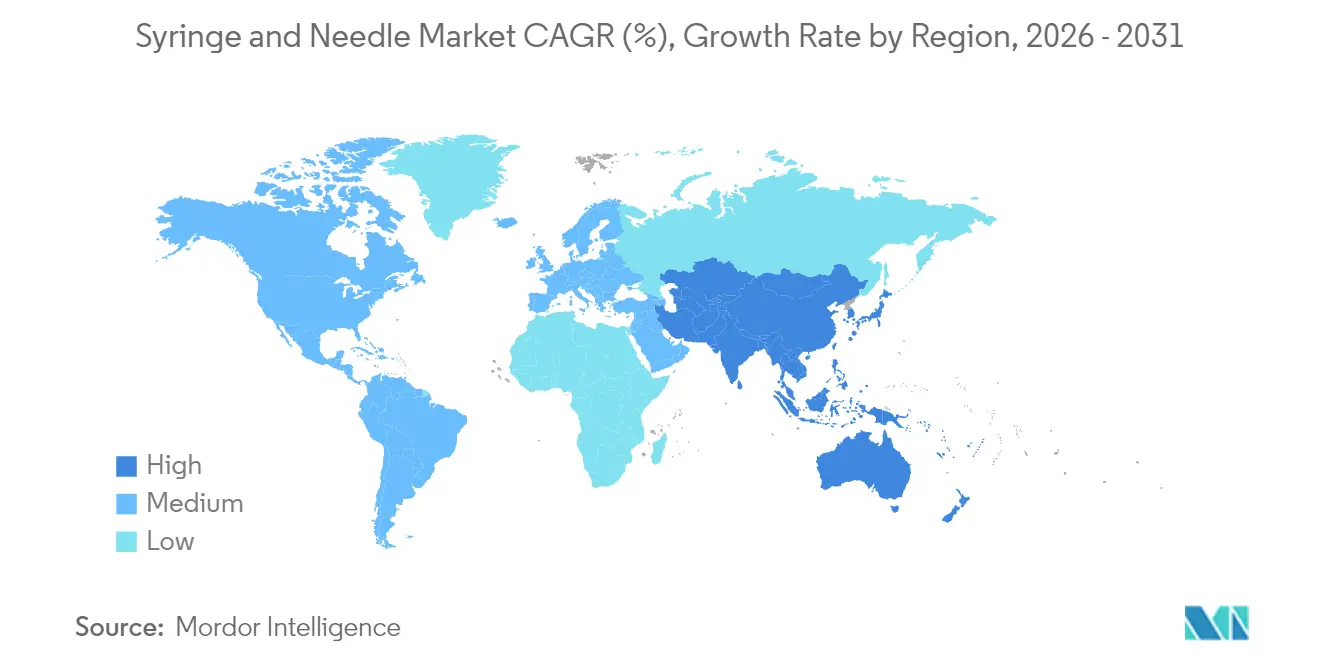

- 地域別では、北米が2025年に売上シェア39.18%でリードし、アジア太平洋はCAGR 8.43%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の注射器と針市場のトレンドおよびインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GLP-1およびその他の生物製剤注射薬の急増 | +1.8% | 北米・欧州がリード、世界的な普及 | 中期(2〜4年) |

| 成人大規模追加免疫プログラム | +1.2% | 先進国市場でのコンプライアンスが高い | 短期(2年以内) |

| 慢性疾患の高い・増大する負担 | +1.5% | アジア太平洋が最も速く成長、世界的に関連 | 長期(4年以上) |

| 外来ケアにおける注射薬の普及 | +1.1% | 北米・欧州で先行し、アジア太平洋へ拡大 | 中期(2〜4年) |

| 安全対策を促す抗菌薬耐性 | +0.9% | 世界の病院 | 中期(2〜4年) |

| ポイント・オブ・ケア診断検査の拡大 | +0.7% | 農村部および医療過疎地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GLP-1およびその他の生物製剤注射薬パイプラインの急増

高粘度生物製剤へのシフトにより、メーカーは最大30 mLの製剤が生み出す圧力に耐えられる注射器の開発を迫られています。BDのNeopak XtraFlowガラスプラットフォームは、患者が許容できる範囲内で滑走力を維持するため、薄壁カニューレを統合しています[1]Becton Dickinson、「Neopak XtraFlowテクノロジーブリーフ」、bd.com。製薬企業は用量精度の向上を理由にプレフィルド形式を好むため、世界のプレフィルドシリンジセグメントは2027年までに倍増する軌道に乗っています。オートインジェクターの需要も高まり、慢性疾患の自己ケアを背景に同カテゴリーは2028年までにUSD 196億7,000万に達すると予測されています。生物製剤の研究開発パイプラインと月次投与レジメンの組み合わせにより、注射器と針市場は従来のインスリン中心の規模をはるかに超えて拡大しています。

成人大規模追加免疫プログラム

2024年11月時点で、米国成人におけるインフルエンザおよびCOVID-19追加接種の接種率はそれぞれ34.7%および17.9%に達し、注射デバイスに対して年間を通じた周期的な需要急増を生み出しています[2]疾病管理予防センター(Centers for Disease Control and Prevention)、「COVID-19ワクチン接種カバレッジ、米国」、cdc.gov。諮問機関は現在、75歳以上の成人に対するRSVワクチンの定期接種を推奨しており、呼吸器疾患シーズンごとに世界の注射器需要のベースラインを固定しています。高スループットの予防接種環境では、準備時間を短縮し医療従事者の鋭利器具への暴露を低減する、安全設計のプレフィルドデバイスが好まれます。

慢性疾患および感染症の高い・増大する負担

糖尿病および自己免疫疾患の罹患率の上昇により、第一選択の生物製剤の多くが注射剤であるため、注射器の消費量は安定して推移しています。コネクテッドモニタリングツールにより臨床医が遠隔で治療アドヒアランスを監視できるようになったことで、在宅ケアモデルが加速しています。この分散化により、調製ミスを最小化し患者への指導を簡素化する、すぐに投与できる注射器への安定した需要が生まれています。

外来ケアにおける注射薬の普及拡大

皮下投与は腫瘍学および免疫学の治療レジメンにおいて静脈内点滴に取って代わりつつあり、病院での患者の待ち時間を短縮し、支払者のコストを削減しています。デバイスメーカーは、患者が挿入・投与完了・針の格納を誘導する音声キューオートインジェクターで応答しています。これらの機能により、非臨床ユーザーが優れた人間工学設計とフェイルセーフ設計を必要とすることから、注射器と針市場が拡大しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 針刺し事故および交差汚染 | −0.8% | 病院集中地域で最も高い | 短期(2年以内) |

| 針不使用デリバリー技術の進展 | −1.1% | 北米・欧州で先行し、世界的に普及 | 中期(2〜4年) |

| 拡大生産者責任規制 | −0.6% | 欧州が中核、北米・アジア太平洋へ拡大 | 中期(2〜4年) |

| 医療グレード樹脂価格の変動 | −0.4% | アジア太平洋製造拠点が最も影響を受けやすい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

針刺し事故の増加および交差汚染のリスク

OSHAの推計によれば、安全デバイスが義務付けられているにもかかわらず、米国の病院では年間60万件の針刺し事故が発生しています。汚染された注射器に関連したアウトブレイクは患者間感染リスクを浮き彫りにし、暴露後予防および訴訟に関連するコストを押し上げています[3]Maria Papagianni、汚染されたプレパレッド注射器液に関連した心臓胸部外科ユニットにおけるSerratia marcescensアウトブレイク、

MDPI、mdpi.com。

針不使用デリバリー技術の入手可能性および急速な進展

針不使用ジェットインジェクターおよびマイクロアレイパッチが主流のワクチンプログラムに参入し、鋭利廃棄物をなくし物流を簡素化しています。BDの指先採血デバイスは、採血技術を必要とせずに静脈採血と同等の精度を示しています。製造規模が拡大するにつれ、所有コストの合計は従来の注射器に対して縮小しており、注射器と針市場の特定セグメントの将来成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:注射器の優位性の中で針がイノベーションを牽引

注射器は2025年に注射器と針市場シェアの74.86%を占め、治療領域全般における不可欠性を示しています。感染管理プロトコルが単回使用デバイスを優先するため、使い捨て品が主流となっています。再使用可能な注射器は、滅菌管理が経済的に正当化される場合にのみ存在しています。針は現在の売上規模では小さいものの、病院が使用直後に針先を保護するパッシブ安全機構を採用するにつれて、2031年にかけてCAGR 8.12%を記録します。

針サブセグメント内の技術的多様性がこのパフォーマンスを支えています。皮下注射針はワクチン接種および投薬の主力として残り、静脈内針は外来点滴の成長を背景に加速しています。眼科および歯科の専門医は精密処置のために極細ゲージを必要とし、ニッチなプレミアム価格カテゴリーを形成しています。メーカーは高価値注射器にRFIDタグを付与し、病院薬局にリアルタイムの在庫可視性を提供して期限切れ在庫による廃棄を削減しています。

注記: 各セグメントのシェアはレポートご購入後に入手可能です

材料別:プラスチックの優位性がステンレス鋼の復活に直面

2025年にプラスチックは注射器と針市場の52.05%のシェアを維持しており、ポリプロピレン、ポリエチレンおよびCOCブレンドが低コストの成形性とガンマ線滅菌適合性を提供しています。ガラスは、表面感受性の高い生物製剤における薬剤と容器の相互作用を最小化するため、プレミアムプレフィルド形式において依然として主流です。一方、ステンレス鋼バレルが主流に再参入しており、バレルのたわみなしに粘度の高いGLP-1製剤を扱う堅牢なデリバリーシステムの必要性に支えられて、2031年にかけてCAGR 8.01%で成長しています。原材料のインフレと樹脂供給の混乱は、デバイス企業が材料ポートフォリオを多様化し、戦略的在庫を国内調達する理由を示しています。

ガラスへの投資が信頼を強化しています。GerresheimerはスコピエのプラントでCAGR8,340万EUR の能力拡張のためにEUR 1億を割り当て、Niproはオートインジェクターとシームレスに組み合わさるデュアルフランジ(D2F)形式向けにドイツのラインをアップグレードしました。このようなプロジェクトは地理的な冗長性を広げており、これはパンデミック時の輸送ボトルネック後の優先事項となっています。

用途別:採血が従来のリーダーを急速に追い越す

インスリン投与は2025年に注射器と針市場の最大単一用途として35.12%のシェアを維持しており、糖尿病の負担および代謝症候群へのGLP-1使用の拡大を反映しています。しかし採血は、病院および地域検査機関がパンデミック後の診断を拡大するにつれてCAGR 8.27%で急速に成長しています。毛細管マイクロサンプリングデバイスへの需要は患者の苦痛を軽減しつつ検査室レベルの精度を提供し、この用途における注射器と針市場規模は2031年までにUSD 41億9,000万に達すると予測されています。

ワクチン接種は成人追加接種プログラムを通じて安定した勢いを維持し、骨関節炎注射および硝子体内眼科療法も増分シェアに貢献しています。高度なシリコーンフリーバレルコーティングは、慢性網膜治療中に生物製剤の安定性を損なう恐れのある粒子発生を抑制します。カテゴリー横断的な需要により、特定セグメントが頭打ちになっても均衡のとれた成長が確保されています。

注記: 各セグメントのシェアはレポートご購入後に入手可能です

エンドユーザー別:在宅医療がケアデリバリーを変革

病院およびクリニックは2025年に売上の52.74%を占めましたが、在宅医療は最も速いCAGR 8.31%を記録しています。このトレンドは、点滴および生物製剤の維持療法を自宅に移行することでオーバーヘッドと感染リスクを削減しようとする支払者の動機を反映しています。すぐに投与できるデバイスは訪問看護師の時間を短縮し、コネクテッドオートインジェクターはアドヒアランスデータをクラウドダッシュボードにアップロードして積極的な介入を可能にします。

外来手術センターも、日帰り退院の疼痛管理をサポートするデバイスの小型化の恩恵を受けています。診断検査室は、農村部クリニックでポイント・オブ・ケアプラットフォームが増加するにつれて安定した需要を維持しており、各プラットフォームは患者間の交差汚染を防ぐために単回使用安全針を必要としています。

地域分析

北米は2025年に注射器と針市場のシェア39.18%でリードしています。国内メーカーは、特定の中国製輸入品を規制したFDAの安全性に関する通達を活かし、コンプライアント・追跡可能な代替品への需要を高めました。BDのUSD 1,000万の拡張投資により、コネチカット州とネブラスカ州において安全設計注射器の能力を40%、従来型注射器の生産能力を50%増加させ、地域のサプライチェーンの強靭性を強化しました。

欧州は、厳格な品質基準および慢性ケア注射を増加させる高齢化人口により、引き続き重要な地域です。GerresheimerのガラスラインのスケールアップやNiproのD2Fアップグレードなどの投資は、プレミアム生物製剤デリバリーソリューションにおけるこの地域の役割を裏付けています。拡大生産者責任義務を含む持続可能性規制が、リサイクル可能なコンポーネントおよびロー廃棄包装のイノベーションを促しています。

アジア太平洋はCAGR 8.43%で最も速く成長している地域です。インドは2025年までにUSD 500億の医療機器産業を目指し、外国OEMパートナーシップを誘致するために国内規制をISO規格に合わせています。中国メーカーは量から価値へと軸足を移し、クラスIIIデバイス認証に投資し、東南アジアで合弁事業を構築して市場リスクを分散させています。慢性療法を必要とする大きな患者プールと公立病院の近代化が、この地域における注射器と針市場需要の上昇するベースラインを支えています。

競争環境

競争市場は分散しています。Becton Dickinsonは中核的プレーヤーとして残り、垂直統合と国内生産能力を活用してクライアントをサプライチェーン混乱から守っています。同社の2024年の投資戦略は、インフラアップグレードと生物製剤イノベーターを対象とするシリコーンフリーおよびRFID対応注射器の研究開発を組み合わせました。TerumoとSmiths Medicalはプレフィルド安全システムを重視し、GerresheimerとSchottは高粘度充填に耐える高精度ガラスバレルに注力しています。

戦略的協業が現在の競争を特徴づけています。BDはYpsomed(イプソメッド)と提携し、1 mLを超える用量に最適化されたオートインジェクタープラットフォームとXtraFlowガラスバレルを組み合わせ、製薬クライアントにデュアルソーシング保証を提供しています。小規模な新興企業は針不使用ニッチおよび生分解性樹脂製剤をターゲットとし、病院に鋭利廃棄コストの回避を提供しています。

規制上の逆風もシェアを再編しています。低コスト輸入業者へのFDA警告書が品質重視ベンダーにとってのホワイトスペースを生み出し、EUの医療機器規制(Medical Device Regulation)は小規模メーカーが対応に苦慮するコンプライアンスの閾値を引き上げています。そのため、市場参加者は認定品質管理とライフサイクルロジスティクスサポートによって差別化を図っています。

注射器と針業界リーダー

B. Braun Melsungen AG

Terumo Medical Corporation

Smiths Medical, Inc

Becton, Dickinson and Company

Cardinal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BDは、米国内の高まる需要に応えるため、ネブラスカ州およびコネチカット州の施設における注射器と針の生産能力を拡張しました。

- 2025年1月:BDは、コア医薬品デリバリー技術への注力を強化するため、バイオサイエンス部門および診断ソリューション部門の分離を発表しました。

- 2024年6月:Cardinal Healthは、適合性の問題が検出されたことを受け、Monoject注射器のリコールを拡大しました。

- 2024年4月:Cardinal Healthは、未承認のルアーロックおよび経腸栄養注射器のマーケティングに対してFDA警告を受けました。

世界の注射器と針市場レポートの調査範囲

本レポートの調査範囲によると、注射器とは医療専門家が体内外に液体を移送するために使用するデバイスです。針とは先端に小さな開口部を持つ鋭い先端の細い中空管であり、注射器から液体を移送するために使用されます。注射器と針市場は、タイプ(注射器【滅菌可能・再使用可能注射器および使い捨て注射器】および針【皮下注射、静脈内、筋肉内、およびその他】)、用途(注射器【インスリン投与、ボトックス、骨関節炎、ヒト成長ホルモン、およびその他の用途】および針【採血、眼科的処置、歯科、およびその他の用途】)、ならびに地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。本市場レポートは、世界の主要地域にわたる17カ国の推計市場規模とトレンドもカバーしています。本レポートは上記セグメントの金額(USD百万)を提供しています。

| 注射器 | 使い捨て |

| 再使用可能 | |

| 針 | 皮下注射針 |

| 静脈内針 | |

| 筋肉内針 | |

| その他 |

| プラスチック |

| ガラス |

| ステンレス鋼 |

| インスリン投与 |

| ワクチン接種 |

| 骨関節炎 |

| ボトックス |

| 採血 |

| 眼科的処置 |

| 歯科 |

| その他の用途 |

| 病院およびクリニック |

| 外来手術センター |

| 診断検査室 |

| 在宅医療環境 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品カテゴリー別 | 注射器 | 使い捨て |

| 再使用可能 | ||

| 針 | 皮下注射針 | |

| 静脈内針 | ||

| 筋肉内針 | ||

| その他 | ||

| 材料別 | プラスチック | |

| ガラス | ||

| ステンレス鋼 | ||

| 用途別 | インスリン投与 | |

| ワクチン接種 | ||

| 骨関節炎 | ||

| ボトックス | ||

| 採血 | ||

| 眼科的処置 | ||

| 歯科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院およびクリニック | |

| 外来手術センター | ||

| 診断検査室 | ||

| 在宅医療環境 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

注射器と針市場の現在の規模はいくらですか?

世界の注射器と針市場は2026年にUSD 289億4,900万と評価されており、CAGR 7.53%でUSD 409億5,000万に達すると予測されています(2031年まで)。

最も速く成長している製品カテゴリーはどれですか?

針が最も速い成長を示しており、病院が安全設計および特殊設計を採用するにつれて2031年にかけてCAGR 8.12%で拡大しています。

ステンレス鋼製注射器がなぜ普及しているのですか?

ステンレス鋼バレルはGLP-1製剤などの高粘度生物製剤の取り扱いに優れており、材料セグメントのCAGR 8.01%を牽引しています。

最も高い成長ポテンシャルを示している地域はどこですか?

アジア太平洋はCAGR 8.43%で成長をリードしており、医療インフラの拡大と慢性注射を必要とする大規模な患者プールに支えられています。

規制措置は競争ダイナミクスにどのような影響を与えていますか?

非準拠輸入品に対するFDA警告および厳格なEU規制により、強固なトレーサビリティシステムを持つ品質認定メーカーへの市場シェアシフトが生じています。

将来の需要を形成する技術トレンドは何ですか?

自己投与とサプライチェーンの透明性が標準的な購買要件となるにつれ、プレフィルドシリンジ、RFIDタグ付け、およびコネクテッドオートインジェクターが主流になります。

最終更新日: