使い捨て注射器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

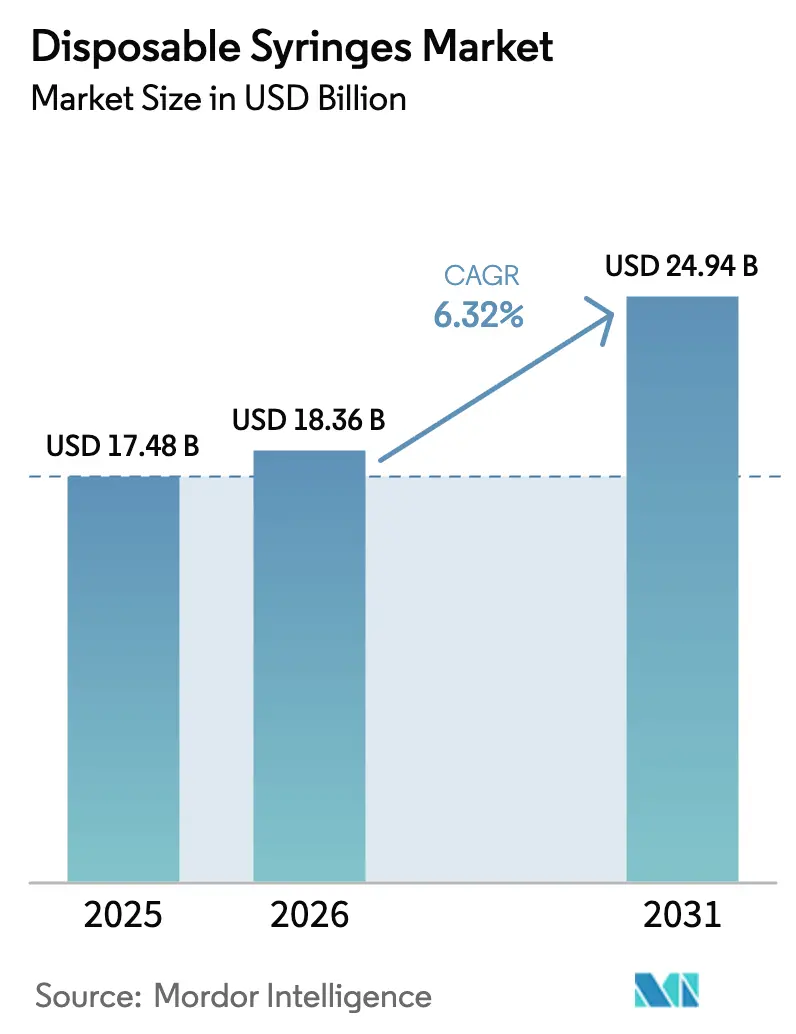

| 市場規模 (2026) | 18.36 十億米ドル |

| 市場規模 (2031) | 24.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使い捨て注射器市場分析

使い捨て注射器市場規模は、2025年のUSD 174億8,000万から2026年にはUSD 183億6,000万に増加し、2031年までにUSD 249億4,000万に達すると予測されており、2026〜2031年にかけてCAGR 6.32%で成長します。

単回使用安全機構を支持する規制上の義務、低・中所得国における継続的な予防接種推進活動、および生物製剤とGLP-1受容体作動薬向けプレフィルド形式の利用拡大が、現在の成長を支えています。病院が依然として最大の購入量を占めていますが、支払者が患者自己投与キットの償還を行い、テレヘルスプラットフォームがアドヒアランスを追跡するにつれ、在宅ケアが勢いを増しています。材料の選択もコスト面でポリプロピレンが主流を維持する一方、初期の生分解性ブレンドが試験的に使用に入るなど、変化の途上にあります。競争戦略は現在、生産能力の拡大、ラインの自動化、および針刺し事故リスクを低減してグループ購買契約を獲得する差別化された安全技術に集中しています。

主要レポートのポイント

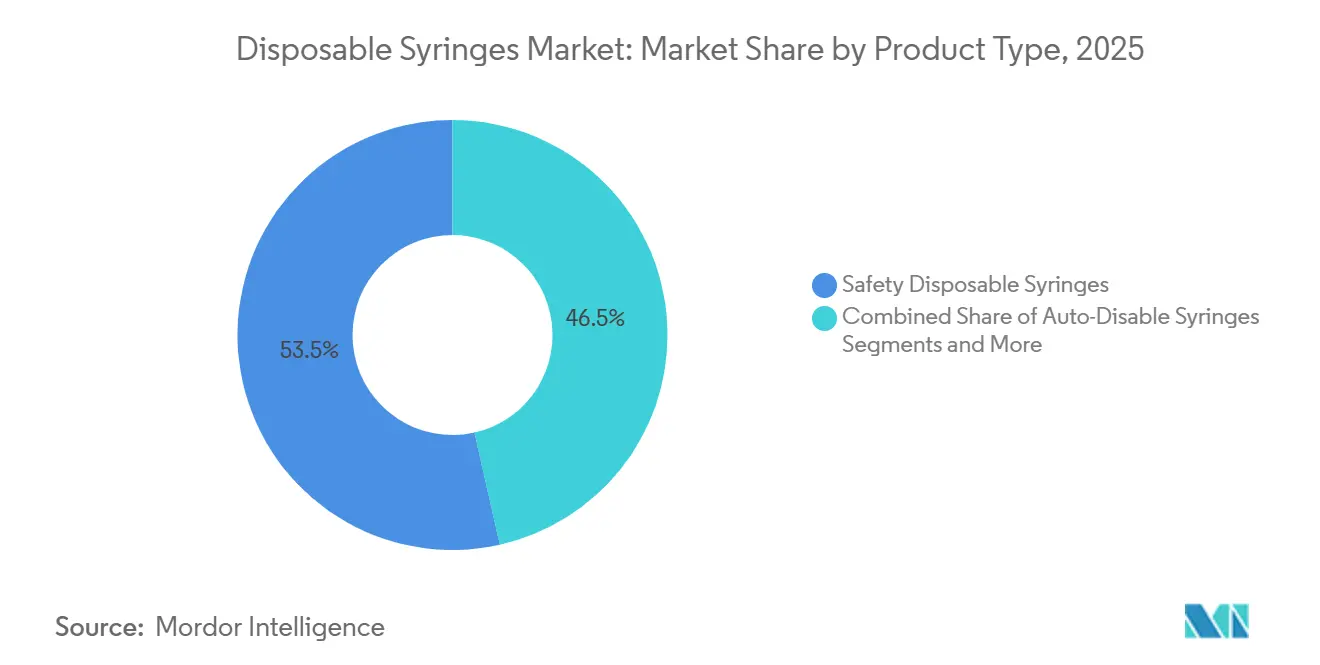

- 製品タイプ別では、安全型使い捨て注射器が2025年に53.53%の収益シェアをリードし、オートディセーブル設計は2031年までに9.45%のCAGRで成長すると予測されます。

- 用途別では、治療用注射が2025年の使い捨て注射器市場規模の62.55%のシェアを占め、2031年まで6.1%のCAGRで拡大しています。

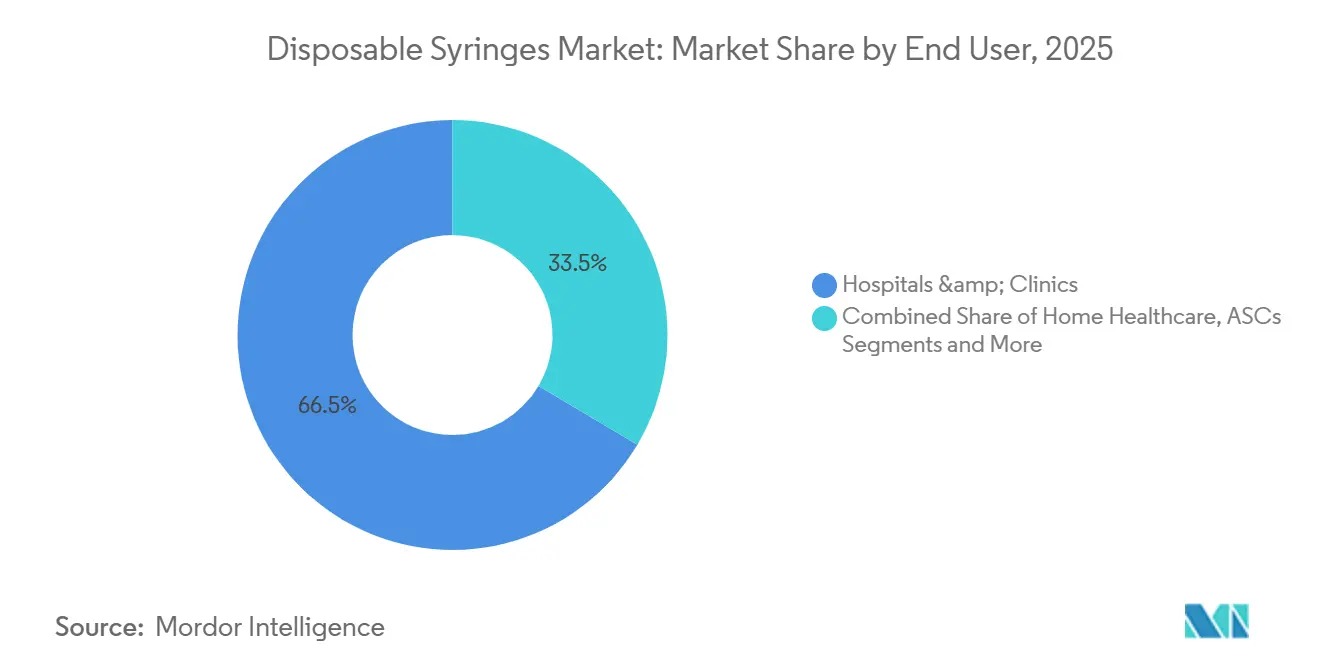

- エンドユーザー別では、病院およびクリニックが2025年の使い捨て注射器市場シェアの66.48%を保有し、在宅医療は2031年までに10.57%のCAGRで最も速い拡大を示すと予測されます。

- 材料別では、プラスチック注射器が2025年に市場収益の86.36%を占め、生分解性ブレンドは2031年までに9.24%のCAGRで拡大すると予測されます。

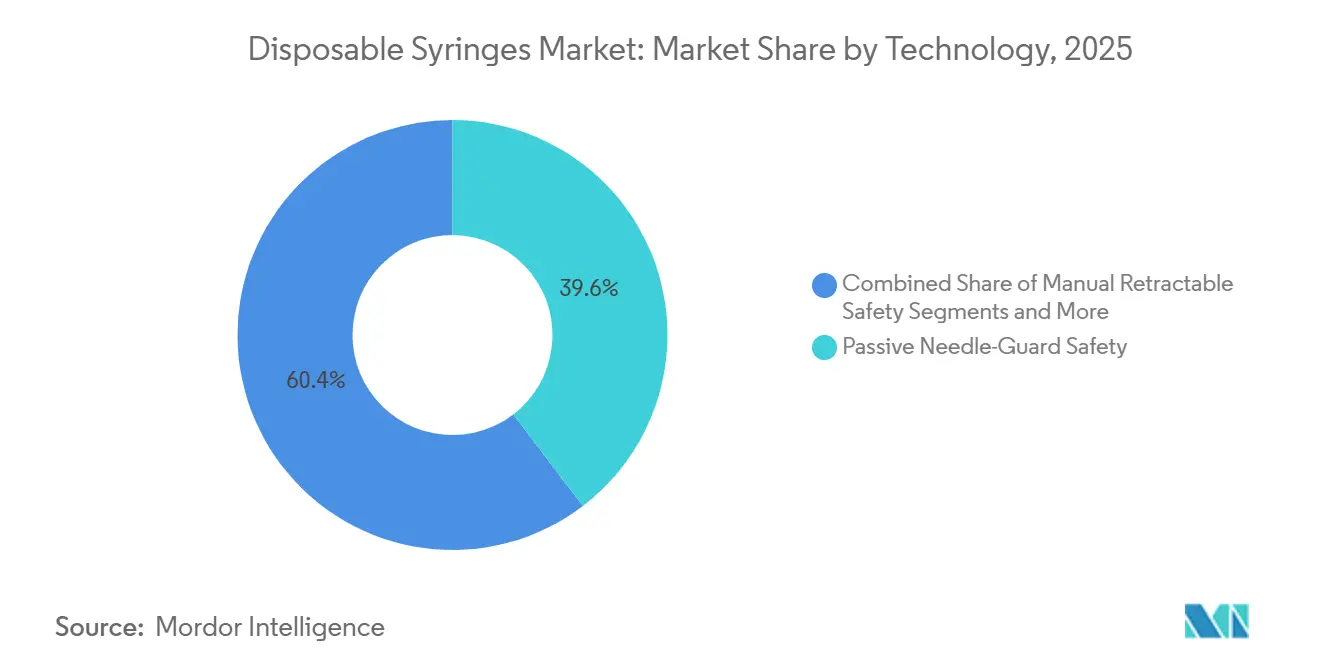

- 技術別では、パッシブ型ニードルガード機構が2025年の使い捨て注射器市場の39.63%のシェアを占め、自動後退式システムは2031年まで10.45%のCAGRを記録する見込みです。

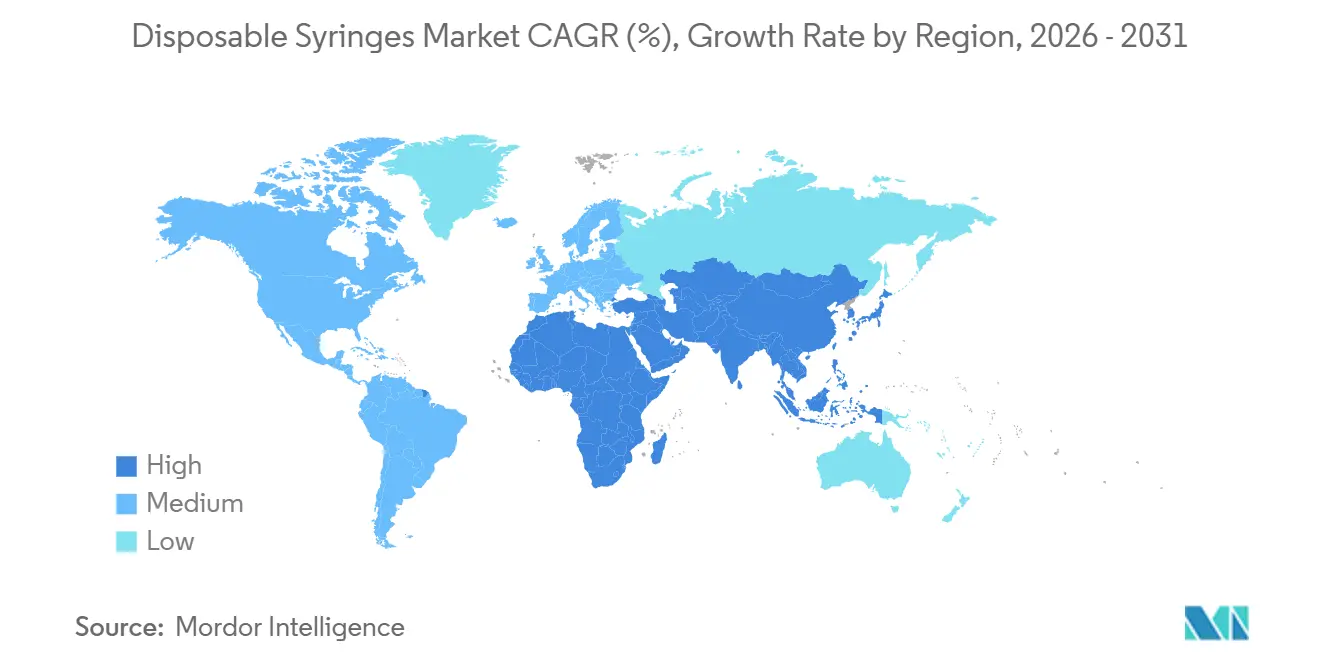

- 北米は2025年に世界収益の37.12%を占め、アジア太平洋地域は2026〜2031年にかけて8.03%のCAGRで最も強い地域成長が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の使い捨て注射器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な予防接種およびブースタープログラムの拡大 | +1.2% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 中期(2〜4年) |

| 注射療法を必要とする慢性疾患の有病率の増加 | +1.5% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 単回使用安全設計デバイスを推進する規制上の義務 | +1.0% | 北米、EU、オーストラリア | 短期(2年以内) |

| プレフィルドおよび自己投与注射器への需要の増大 | +0.9% | 北米、西欧、日本 | 中期(2〜4年) |

| 政府によるパンデミック備蓄および戦略的注射器備蓄 | +0.6% | 米国、カナダ、EU、アジア太平洋の一部 | 短期(2年以内) |

| 生分解性およびスマート接続型注射器のイノベーション | +0.4% | EU、スカンジナビア、北米のパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な予防接種およびブースタープログラムの拡大

世界保健機関の予防接種アジェンダ2030は、必須小児ワクチンの90%カバレッジを目標としており、この目標を達成するには毎年最大100億本の単回使用注射器が必要です。[1]世界保健機関、「予防接種アジェンダ2030」、WHO、who.int2023年の「ビッグ・キャッチアップ」はUSD 5億のドナー資金を動員し、2025年のオートディセーブル注射器の出荷量を20億本以上に引き上げました。[2]Gaviセクレタリアト、「ビッグ・キャッチアップ」、Gavi、gavi.orgCOVID-19、インフルエンザ、エムポックスのブースタープログラムが単回使用デバイスを標準的な慣行として定着させています。UNICEFの2025年供給部門は、オートディセーブルの注文が22%急増し、そのうち65%が低・中所得国に流れていることを指摘しました。製薬会社は現在、ワクチンをプレフィルド注射器にバンドルし、再調製エラーを削減してコールドチェーン物流を効率化しています。

注射療法を必要とする慢性疾患の有病率の増加

糖尿病、関節リウマチ、多発性硬化症、心血管疾患を合わせると15億人以上が罹患しており、注射剤が新しい治療プロトコルを支配しています。GLP-1作動薬は2025年にUSD 500億の売上を生み出し、Novo NordiskとEli Lillyはプレフィルド注射器の生産能力を3分の1以上拡大しました。CDCは2024年に米国のインスリン使用者を870万人と集計し、年間約32億本の注射器ユニットを消費しています。日本、ドイツ、イタリアの高齢化する人口は、65歳以上の患者が注射処方箋の60%を保有するため、需要を増幅させています。

単回使用安全設計デバイスを推進する規制上の義務

2024年に更新された米国の針刺し安全防止法は、連邦資金を受けた施設に安全鋭利器具の採用を義務付けており、違反1件につきUSD 7万までのOSHA罰金が科されます。[3]労働安全衛生局、「針刺し安全防止法」、OSHA、osha.govEU医療機器規則は安全注射器をクラスIIaに分類し、ISO 23908性能試験を義務付けています。世界保健機関の2024年プレクオリフィケーション更新では、プランジャーを永久にロックするオートディセーブル機能が必要とされています。オーストラリアの医薬品・医療機器局は、公立病院における従来型注射器の使用期限を2027年に設定しました。

プレフィルドおよび自己投与注射器への需要の増大

プレフィルド形式は2025年に使い捨て注射器の数量の18%を占めましたが、薬剤・デバイス複合製品がプレミアムを獲得するため、収益の30%以上を占めました。2024年に発売されたBDのEffivaxプラットフォームは、大量ワクチン接種ワークフローを容易にするパッシブ型ニードルシールドとカラーコード付きプランジャーを統合しています。West Pharmaceutical Servicesは、高濃度生物製剤向けエラストマーストッパーの注文が40%急増しました。CMSは2025年に自己注射型抗凝固薬の償還を拡大し、米国の年間需要に1,200万本のプレフィルドユニットを追加しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 廃棄およびプラスチック廃棄物に関する厳格な規制 | −0.8% | EU、日本、韓国、カリフォルニア州 | 中期(2〜4年) |

| 低所得環境における安全注射器のコスト感応度の高さ | −0.6% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 短期(2年以内) |

| デリケートな生物製剤向けガラス注射器による段階的な代替 | −0.5% | 北米、西欧、日本 | 長期(4年以上) |

| 汚染物質事象によるリコールリスク | −0.3% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

廃棄およびプラスチック廃棄物に関する厳格な規制

EUの使い捨てプラスチック指令は加盟国に拡大生産者責任スキームの導入を促し、フランスは現在、注射器サプライヤーに自治体の鋭利器具回収プログラムの費用の半分を負担させています。ドイツの包装法は、2028年までにポリプロピレン製医療機器に30%のリサイクル含有量を義務付けています。カリフォルニア州は2025年に医療機器スチュワードシップ法を可決し、メーカーに引き取りプログラムの運営を義務付けました。コンプライアンスコストは大量の従来型注射器のマージンを圧迫しています。

低所得環境における安全注射器のコスト感応度の高さ

UNICEFは2025年にオートディセーブルユニットにUSD 0.08〜0.12を支払ったのに対し、従来型設計はUSD 0.05であり、一人当たりの医療費がUSD 50未満の環境では予算を圧迫する60%のプレミアムとなっています。Gaviの共同資金調達ルールは、受益国政府に2027年までにデバイスコストの20%を負担させることを義務付けており、安全性の採用を遅らせています。インドと中国の地域メーカーはより安価な設計を提供していますが、世界保健機関のプレクオリフィケーションには24ヶ月の待機期間があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:安全機構がプレミアムを獲得するが、オートディセーブル設計が成長をリード

安全型使い捨て注射器は2025年に53.53%の収益シェアを保有しました。再使用リスクから保護され、世界保健機関の基準に準拠したオートディセーブル注射器は、2031年まで9.45%のCAGRを記録し、他のすべての形式を上回ります。従来型ユニットはコスト重視の研究室で継続して使用されています。後退式安全設計は、迅速な廃棄と低い責任リスクを求める救急部門に支持されています。プレフィルドデバイスは現在、数量は少ないものの収益の30%以上を占めています。スマート接続型モデルは、サイバーセキュリティの検証が製品のタイムラインを延ばすため、パイロット規模にとどまっています。

メーカーは64キャビティ金型と自動組立を導入してユニットあたりのコストを削減しています。Becton, Dickinson and CompanyのBD Integraは、機能の差別化がシェアを獲得する方法を示すグループ購買契約を通じて米国病院契約の12%を確保しています。2024〜2025年のUSD 1億2,000万のベンチャー資金は、アドヒアランスのためにクラウド分析を活用する可能性のある接続型デバイスへの投資家の信頼を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:治療用注射が主導するが、予防接種の数量が急増

治療用注射は2025年の収益の62.55%を支配し、皮下投与に依存する糖尿病および腫瘍学のレジメンによって推進されました。予防接種用注射は、キャッチアップ活動がパンデミックのギャップを埋めるにつれ、2031年まで年率9.22%で成長します。採血デバイスは価値は小さいものの頻度は高いです。

ブロックバスターモノクローナル抗体の皮下製剤化により、年間推定5億本の注射器が追加されます。ポイントオブケアマイクロサンプリングが静脈採血を侵食する可能性がありますが、採用は高リソースのクリニックに限定されています。

エンドユーザー別:病院が需要を支えるが、在宅医療が加速

病院およびクリニックは、処置量とバンドル調達により2025年に収益の66.48%を占めました。在宅医療は、保険会社が自己投与キットと遠隔モニタリングを償還するにつれ、10.57%のCAGRで拡大します。

テレヘルスプラットフォームはブルートゥース注射器データを統合し、投与量の追跡を改善して再入院を削減します。血液センターと診断ラボは、Quest Diagnosticsのようなネットワークを通じて全国的にSKUを標準化し、価格を固定します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:プラスチックが主導するが、生分解性ブレンドが台頭

プラスチックは2025年に86.36%のシェアを維持しました。これはポリプロピレンが低コストで滅菌との適合性を提供するためです。生分解性ブレンドは、EUの廃棄物規制とNHSの持続可能性目標を背景に9.24%成長します。ガラスは、安定性が価格を上回る高価値生物製剤での採用が進んでいます。

GerresheimerとSchottは現在、180日以内に堆肥化するポリ乳酸注射器のパイロットを実施しています。一方、環状オレフィン共重合体は透明性とタンパク質吸着の低さからプレフィルドセグメントをリードしています。

技術・安全機構別:パッシブ型ガードがリードするが、自動後退式が勢いを増す

パッシブ型ニードルガードデバイスは2025年に39.63%のシェアを占め、シンプルさが評価されています。自動後退式システムは、救急ユニットがハンズフリー起動を求めるにつれ、10.45%のCAGRを記録します。手動後退式はユーザーのコンプライアンスに依存するため遅れており、研究ではCDCが推奨する95%の起動閾値を下回ることが示されています。

オートディセーブル注射器はすでに世界の数量の18%を占め、UNICEFの入札では必須となっています。パッシブ型ガードはISO 23908穿刺試験に合格するスプリングシースを展開します。自動後退式は廃棄量を30%削減し、確認のための可聴クリック音を提供します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の37.12%を占めました。ベンダー管理在庫契約により、米国の戦略的国家備蓄は1億5,000万本の注射器をローリングベースで保有でき、安定した注文の基盤を生み出しています。CMSの償還は安全設計デバイスを優遇し、在宅ケアの普及を加速させています。カナダは2024年に国家緊急戦略備蓄を8,000万本に拡大しました。メキシコのIMSSは2025年に1億2,000万本の注射器を調達し、国内産業を促進するための現地組立条項を盛り込みました。

アジア太平洋地域は2026〜2031年にかけて8.03%のCAGRが予測されています。Hindustan Syringes & Medical Devicesは、UNICEFと世界保健機関の入札を目指してUSD 5,000万の投資後にオートディセーブルの生産能力を倍増させます。Niproのウェールズ拡張により、欧州のサプライチェーンに12億本が追加されました。中国のNMPAは2024年に世界保健機関の基準と規格を調和させ、地域メーカーに世界市場を開放しました。日本の高齢化する人口は、在宅インスリン投与とGLP-1療法のためのプレフィルドデバイスを促進しています。

欧州はMDRクラスIIaの適合を義務付け、新規参入者への障壁を高めています。ドイツ、フランス、英国、イタリア、スペインが欧州需要の3分の2を占めています。NHSは2030年までにバイオベースデバイスの25%を目標としています。フランスの政令はサプライヤーに鋭利器具回収費用の半分を負担させ、ユニットあたりのコストを増加させています。中東・アフリカは生産能力を構築しており、GCC諸国は2025年に8,000万本の注射器を注文し、南アフリカはBDと1億5,000万本の契約を締結しました。南米では、ブラジルのSUSが2億本を購入し、アルゼンチンが2024年の予防接種計画の下でカバレッジを拡大しました。

競合環境

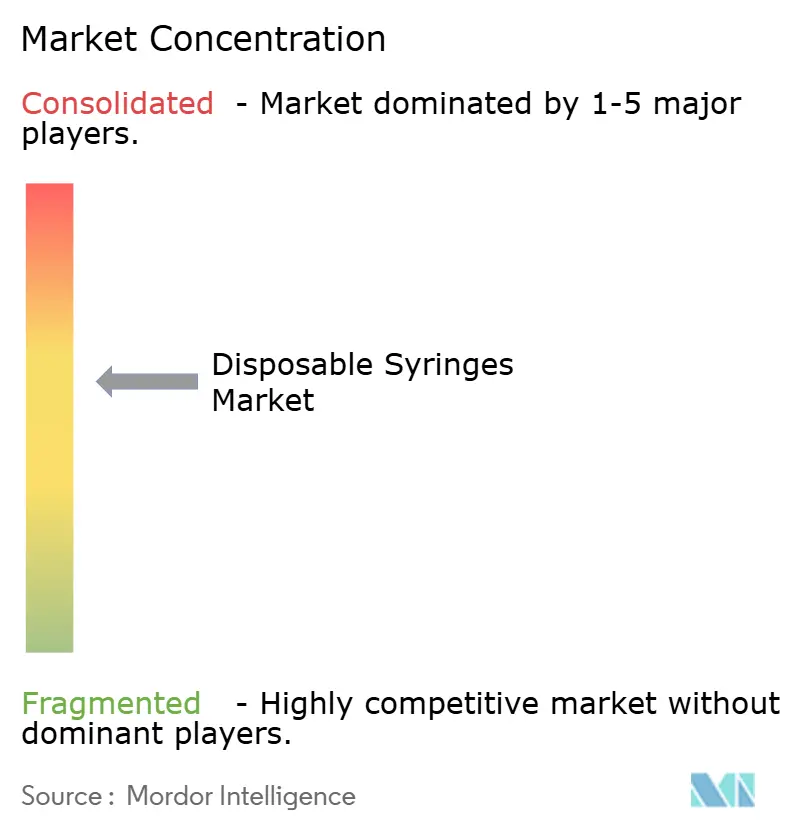

主要企業にはBD、Terumo、B. Braun、Nipro、Gerresheimerが含まれ、適度に集中した分野であることが確認されます。BDの垂直統合されたサプライチェーンはポリマーコンパウンディングから自動検査まで及び、不良率を10 ppm未満に抑え、VizientおよびPremierの契約を確保しています。Novo NordiskとEli Lillyは、プレフィルドGLP-1インジェクターの供給を保護するために後方統合を進めています。Hindustan Syringes & Medical DevicesとPoly MedicureはUNICEFの入札で20〜30%の価格優位性を持ち、低コストのインド生産能力を活用しています。Gerresheimerの新しい64キャビティ金型はサイクルタイムを18%短縮し、自動化がコストを低下させる方法を示しています。新しいニードルガードスプリングの特許付与は2023〜2025年の間に22%増加し、持続的な研究開発を示しています。プライベートエクイティファンドは中堅地域プレーヤーを対象に流通ネットワークを統合し、規制上の規模の経済を獲得しています。

使い捨て注射器業界リーダー

Becton, Dickinson and Company

Terumo Corporation

Nipro Corporation

Cardinal Health, Inc.

Hindustan Syringes & Medical Devices Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Terumo Medical Corporationは、米国の病院、クリニック、救急現場向けにSafeRパッシブ技術を搭載したSurTract安全注射器を発売しました。

- 2026年1月:West Pharmaceutical ServicesはCPHIフランクフルトでWest Synchronyプレフィラブル注射器システムを発表し、商業展開は2026年1月に予定されています。

- 2025年4月:Gerresheimerは、ガラスおよびCOP製のシリコーンオイルおよびPFASフリーの完全な注射器システムを供給するためにInjecto Groupと合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、使い捨て注射器市場を、医療機関に空の状態で販売される、または製薬会社によってあらかじめ充填され、1回の患者対応後に即廃棄される、プラスチック製または ガラス製のすべての単回使用・無菌皮下注射デバイスと定義する。製品販売、レンタル、および契約供給契約から生じる収益を計上する。

スコープ注記:再使用可能な金属製注射器、ペン型注射器、オートインジェクター、および埋め込み型薬物送達システムは除外する。

セグメンテーション概要

- 製品タイプ別

- 従来型使い捨て注射器

- 安全型使い捨て注射器

- 非後退式安全注射器

- 後退式安全注射器

- オートディセーブル注射器

- プレフィルド使い捨て注射器

- スマート・接続型使い捨て注射器

- 用途別

- 予防接種用注射

- 治療用注射

- 採血および診断

- エンドユーザー別

- 病院およびクリニック

- 採血センターおよび診断ラボ

- 外来手術センター

- 在宅医療

- 材料別

- プラスチック(ポリプロピレン、ポリカーボネート、COP・COC)

- ガラス

- 生分解性・バイオポリマーブレンド

- 技術・安全機構別

- パッシブ型ニードルガード安全

- 手動後退式安全

- 自動後退式安全

- オートディセーブル機構

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の病院における調達責任者、感染管理看護師、および注射器メーカーのプロダクトマネージャーにインタビューを実施した。契約販売価格、リトラクタブル形式への移行、および平均再注文サイクルに関する知見は、二次調査の結果を検証し、データのギャップを補完した。

デスクリサーチ

まず、アナリストが通関レベルの出荷明細、WHOおよびUNICEFの予防接種ダッシュボード、ならびにCDC、Eurostat、インドのMoHFWなどの機関が提供する処置件数テーブルを収集した。これらのソースは、注射頻度およびワクチン接種需要の基盤となった。ISO 7886に基づく規格およびFDA 510(k)リストは規制上の適用範囲を明確にし、針刺し事故に関する査読済み研究は安全注射器の普及曲線の参考となった。企業の財務報告書、政府予算声明、および医療機器業界団体は価格帯と生産能力の手がかりを提供し、D&B HooversおよびDow Jones Factiva等の有料リポジトリはメーカーの収益内訳を提供した。引用されたソースは例示であり、一貫性と検証のために多数の追加オープンデータセットも参照した。

市場規模推計と予測

トップダウンとボトムアップのハイブリッドモデルを構築した。世界の生産量および貿易量を通関データから再構築し、安全注射器の比率上昇を調整した地域別平均販売価格を用いて金額に換算した。サプライヤーの積み上げおよびサンプリングされた病院購買監査がボトムアップのクロスチェックとして機能した。国家予防接種投与量、入院患者数、糖尿病有病率、ガラスからプラスチックへの代替比率、および四半期ごとの為替変動などの変数が、2030年までの多変量回帰予測に組み込まれている。単位データが不完全な場合は、最終的なトライアンギュレーションの前に加重補間によってギャップを補完した。

データ検証と更新サイクル

異常値スクリーニング、分散チェック、および多段階のピアレビューを実施した後、シニアアナリストが承認する。モデルは12か月ごとに更新し、政策変更、リコール、または大型買収が市場動向に重大な影響を与える場合には中間更新を行う。

Mordorの使い捨て注射器ベースラインが確信ある意思決定を支える理由

企業が再使用可能なペン型注射器を混在させたり、実際の取引価格ではなく定価を適用したり、為替レートを数年間固定したりすることで、推計値がしばしば乖離する。スコープを単回使用皮下注射デバイスに限定し、ASPおよび為替レートのインプットを毎年更新することで、Mordor Intelligenceはこうした歪みを低減する。

主要なギャップ要因としては、競合他社がプレフィルド形式を混在させていること、中国の病院需要を省略していること、および予防接種目標や規制変更に基づかずに単純なCAGRトレンドで予測していることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 17.27 B(2025年) | Mordor Intelligence | なし |

| USD 15.81 B(2024年) | Global Consultancy A | プレフィルド注射器を含み、2023年の定価を使用 |

| USD 11.89 B(2024年) | Industry Journal B | 中国の病院需要を除外;2019年データからの直線的CAGR |

これらの比較は、当社の厳格な変数選択、毎年の更新、および透明性のある前提条件が、意思決定者が信頼できるバランスのとれた追跡可能なベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までに使い捨て注射器市場はどのくらいの規模になりますか?

CAGRが6.32%で2031年までにUSD 249億4,000万に達すると予測されています。

最も速く成長している製品セグメントはどれですか?

オートディセーブル注射器は、予防接種機関が改ざん防止設計を優先するため、2031年まで年率9.45%で成長すると予測されています。

プレフィルド注射器がシェアを獲得している理由は何ですか?

投与エラーを削減し、物流を簡素化し、生物製剤の自己注射への需要の高まりに対応しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、インド、中国、ベトナムでの生産能力増強に牽引され、8.03%のCAGRで最も速い拡大が予測されています。

持続可能性目標は材料の選択にどのような影響を与えていますか?

EUおよび英国の規制が生分解性ポリ乳酸およびポリヒドロキシアルカノエート注射器の試験を促進していますが、ポリプロピレンは現在も主流を維持しています。

急速な普及が見込まれる安全技術はどれですか?

自動後退式機構は、病院がハンズフリーの針刺し防止を求めるため、10.45%のCAGRが見込まれています。

最終更新日: