歯科用シリンジ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

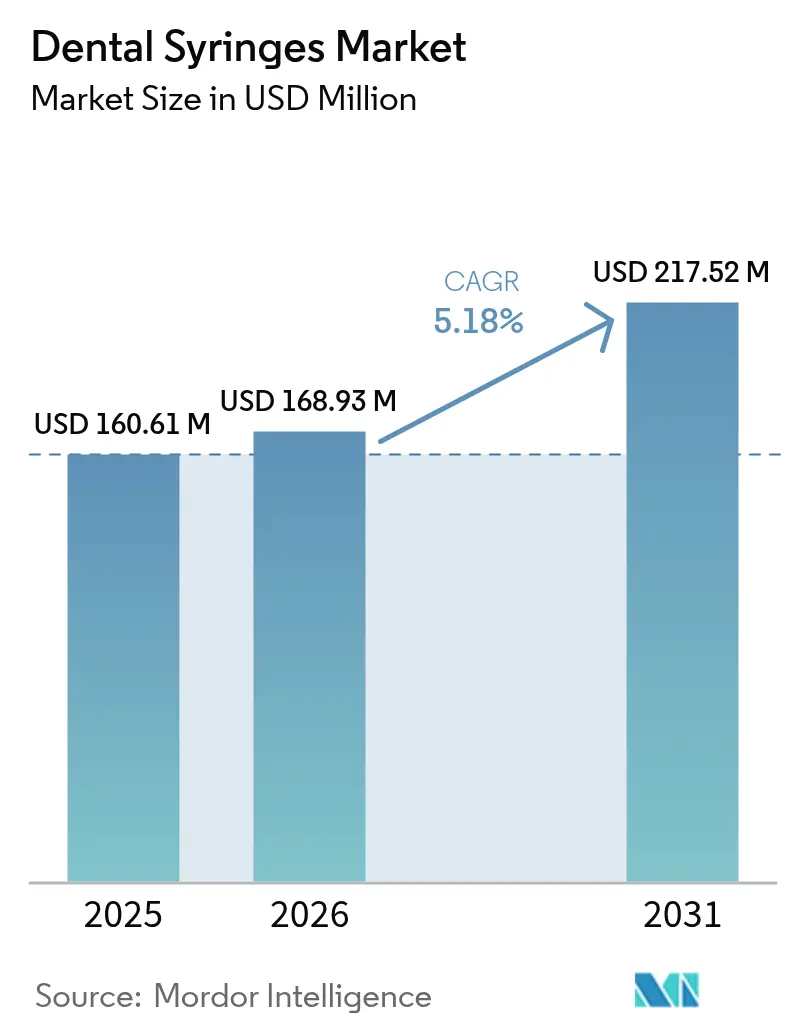

| 市場規模 (2026) | 168.93 百万米ドル |

| 市場規模 (2031) | 217.52 百万米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用シリンジ市場分析

歯科用シリンジ市場規模は、2025年の1億6,061万米ドルから2026年には1億6,893万米ドルへと成長し、2026年から2031年にかけてCAGR 5.18%で2031年までに2億1,752万米ドルに達すると予測されています。この成長は、感染管理要件の厳格化、補綴治療を必要とする高齢者人口の拡大、およびコンピュータ制御局所麻酔薬デリバリーシステムの着実な普及を反映しています。最近の世界的な健康上の出来事を受けた意識の高まりにより、歯科医師は使い捨てデバイスおよびCDC滅菌規則への準拠を簡素化するRFID追跡機器へと移行しています。保険会社も需要に影響を与えており、2024年には米国成人の65%が歯科保険に加入し、91%が歯科検診を必須の予防ケアと見なしています。供給側では、メーカーが生分解性プラスチックおよび軽量金属を中心に製品を再設計し、欧州連合の包装および包装廃棄物規制に対応しています。2025年4月に導入された関税およびステンレス鋼サプライチェーンの不安定化により、医療機関は調達先の多様化とグループ購買の加速を余儀なくされています。

主要レポートのポイント

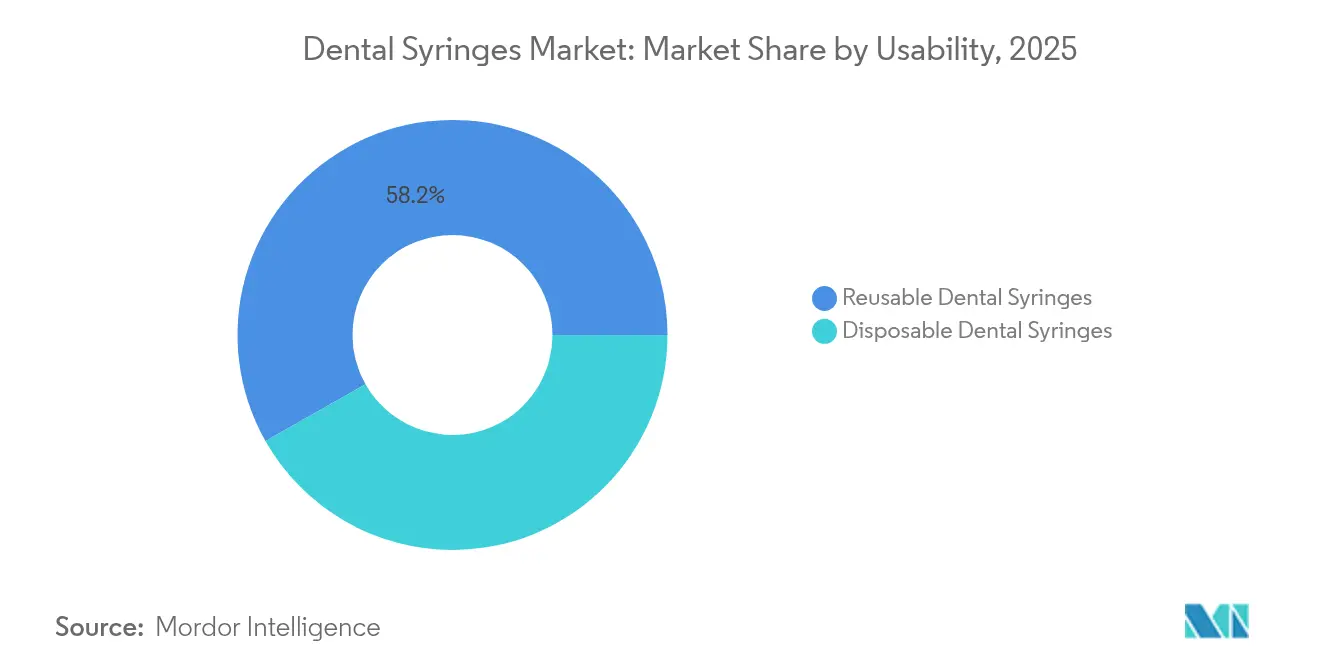

- 使用可能性別では、再利用可能デバイスが2025年の歯科用シリンジ市場シェアの58.20%を占め、使い捨て製品は2031年にかけてCAGR 6.28%で拡大する見込みです。

- 製品タイプ別では、吸引式モデルが2025年に61.55%の収益シェアをリードし、非吸引式ユニットはCAGR 6.12%で成長すると予測されています。

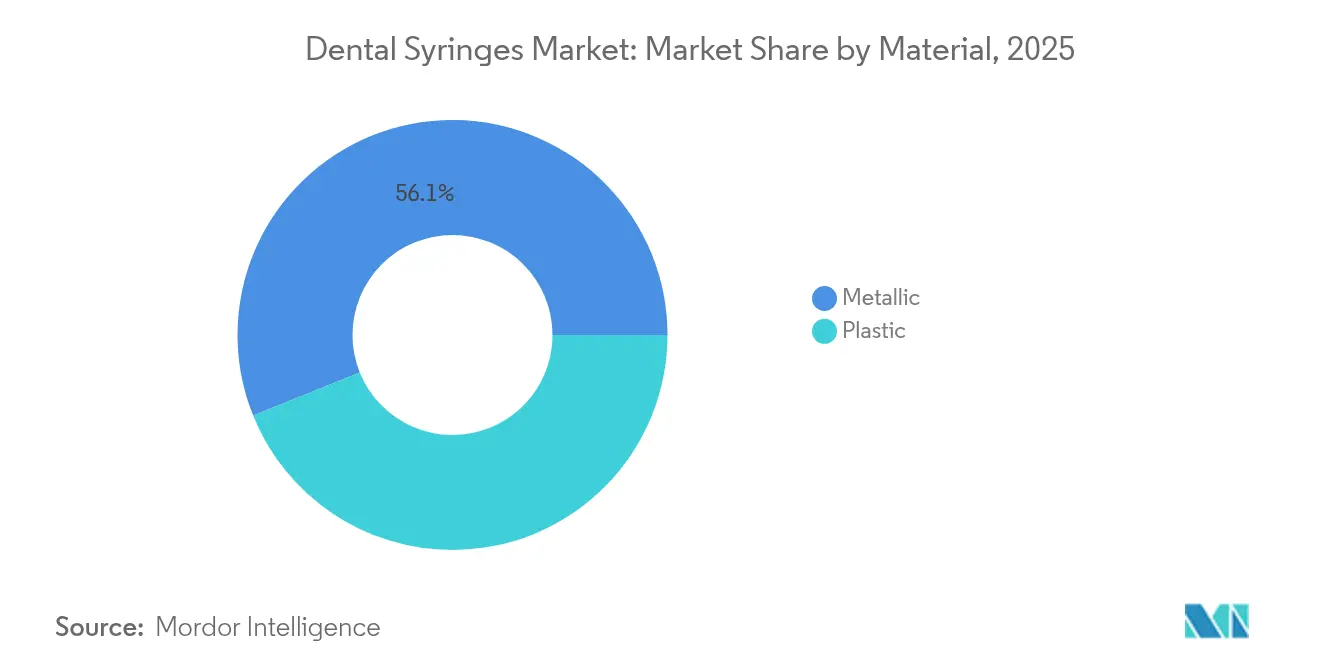

- 材料別では、金属製フォーマットが2025年の歯科用シリンジ市場規模の56.10%を占め、プラスチック製は2031年にかけてCAGR 6.05%で拡大しています。

- エンドユーザー別では、病院およびクリニックが2025年収益の49.10%を占め、技工所は最速のCAGR 6.01%が見込まれています。

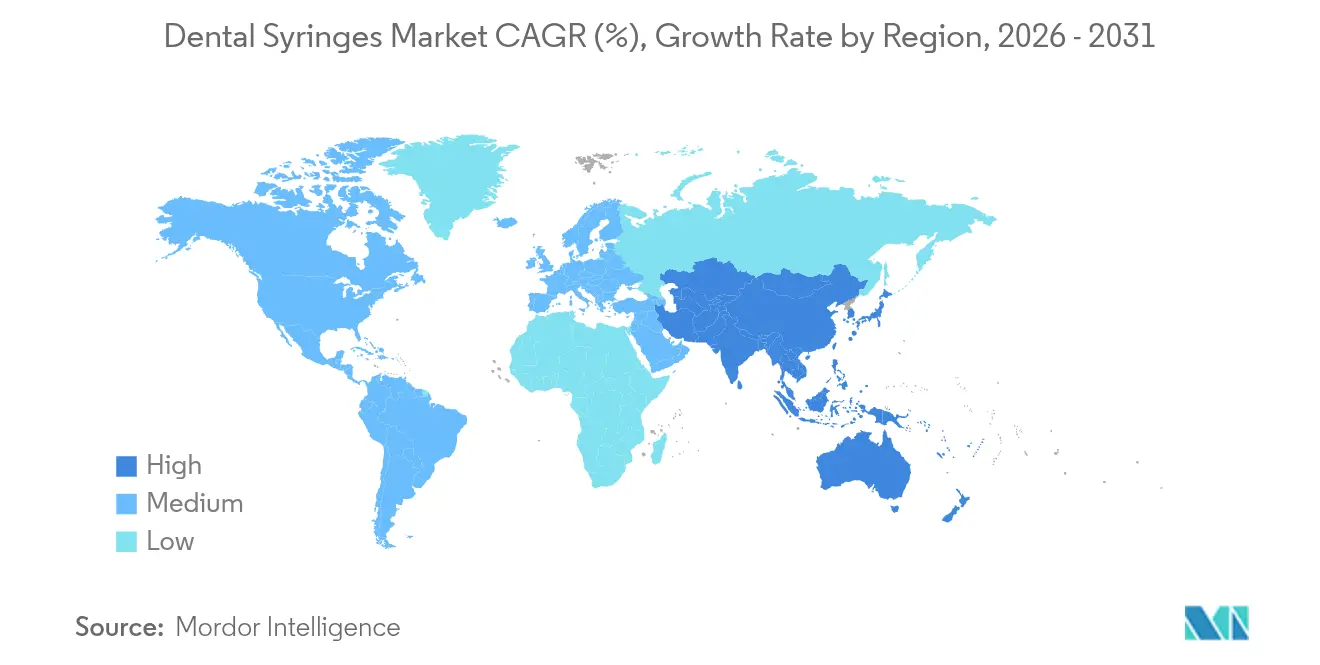

- 地域別では、北米が2025年に43.10%の収益を貢献し、アジア太平洋は2031年にかけて最高のCAGR 6.22%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科用シリンジ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化による補綴治療ワークロードの拡大 | +1.2% | 北米および欧州が中心、世界的な波及効果あり | 長期(4年以上) |

| う蝕および歯周病の有病率の上昇 | +0.9% | アジア太平洋および中東・アフリカ全域でより高い影響 | 中期(2~4年) |

| 使い捨て安全シリンジへの急速な移行 | +1.4% | 北米および欧州連合が主導 | 短期(2年以内) |

| アジア太平洋および中東欧における歯科ツーリズムの成長 | +0.7% | アジア太平洋が中心、中央・東欧への波及効果あり | 中期(2~4年) |

| チェアサイドデジタル麻酔デリバリー | +0.8% | 北米および欧州連合が早期採用者、アジア太平洋は新興 | 中期(2~4年) |

| RFID対応機器追跡義務化 | +0.3% | 北米および欧州連合の高所得クリニック | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化による補綴治療ワークロードの拡大

60歳以上の成人はすでに10億人に達しており、2030年までに14億人を超える見込みです。このコホートで主流となる補綴治療には精密な麻酔薬デリバリーが求められ、クリニックはコンピュータ制御局所麻酔デバイスなどの高度な歯科用シリンジ市場ソリューションを採用するよう促されています[1]Rakhee Patel、健康的な高齢化と口腔の健康:優先事項、政策、公衆衛生、

BDJ Open、nature.com。マレーシアでは25~54歳の成人が最大の患者グループを形成しており、チェア稼働率をさらに圧迫しています。歯科保険会社は口腔の健康と全身の健康との関連性を強調し、予防的受診を促進してプレミアムシリンジへの需要を強化しています。その結果、医療機関はユーザー疲労なしに複数回の注射を行えるエルゴノミクスデザインを好む傾向があります。フルアーチ修復の増加に伴い、高いバレル透明度と制御された吸引機能を備えたシリンジデザインが標準となりつつあります[2]Delta Dental Plans Association、「米国の口腔の健康とウェルネスレポート2024」、deltadental.com。

う蝕および歯周病の有病率の上昇

世界中で2億8,000万人以上の高齢者が未治療のう蝕または歯周病を抱えています。CDCの最新ガイドラインでは、カートリッジシリンジは患者間で滅菌しなければならず、針および麻酔薬カートリッジは使い捨てとすることが規定されています[3]疾病管理予防センター、「歯科現場における感染予防実践のCDCまとめ」、cdc.gov。新興経済国では、糖分の多い食事と予防処置の不足により疾患発生率が急速に上昇しており、費用対効果が高く規制に準拠したシリンジの市場が開かれています。遠隔歯科診療により若年成人の早期診断が可能となり、局所麻酔を必要とする低侵襲修復の機会が増加しています。Curodont Repair Fluoride Plusなどの製品によるドリル不要の虫歯修復などの早期介入はチェア時間を短縮しますが、複雑な症例は安全な薬液注入を確認する吸引式デバイスに引き続き依存しています。

感染管理のための使い捨て安全シリンジへの急速な移行

CDCは使い捨て機器を「再処理すべきではない」と述べており、使い捨て製品への移行が加速しています。Pac-DentのTruTip Plus ColorsおよびNeoTipラインは、メーカーがステンレス鋼製内部とカラーコード化されたプラスチック外部を統合し、剛性を維持しながら廃棄を容易にする方法を示しています。研究では、再利用可能なチップは滅菌後も細菌負荷を保持することが示されており、使い捨てへの移行を強化しています。すべての医療用包装を2030年までにリサイクル可能にするという欧州連合の規制が、性能を損なうことなく生分解するPLAおよびPHAシリンジの研究開発を促進しています。歯科用シリンジ市場のサプライヤーは、クリニックが感染管理と廃棄物削減目標を比較検討する中で、保存期間、コスト、持続可能性のバランスを取っています。

アジア太平洋および中東欧における歯科ツーリズムの成長

マレーシアの口腔ケア計画は、2027年までに同国を歯科ツーリズムのハブとして位置づけ、訪問患者を安心させるためのプレミアム麻酔デリバリーを優先しています。ルーマニアのクリニックは旅行代理店と提携してピークシーズンを延長し、高精度シリンジを必要とする複雑な修復症例を誘致しています。国際的なクライアントは米国または欧州連合レベルの感染プロトコルを期待しており、施設は改ざん防止ポーチに包装された使い捨て吸引式デバイスを使用するよう促されています。クリニックはチェアサイドCAD/CAMワークフローも統合しており、シリンジサプライヤーは歯科用シリンジ市場内の下流収益を獲得するために使い捨て品をスキャナーおよびインプラントキットとバンドル販売しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得地域における熟練歯科医師の不足 | -0.8% | アジア太平洋、中東・アフリカ、世界各地の農村地域 | 長期(4年以上) |

| 電子式・スマートシリンジの初期費用 | -0.6% | 価格感応度の高い市場でより高い圧力 | 中期(2~4年) |

| 使い捨てプラスチックに対する規制強化 | -0.4% | 欧州連合が先行し、環境重視市場が続く | 中期(2~4年) |

| 医療グレードステンレス鋼の供給不安定 | -0.3% | 世界の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低所得地域における熟練歯科医師の不足

多くの新興経済国では、人口1万人当たりの歯科医師数が1人未満です。世界保健機関は、地理的・経済的障壁が高齢者の適時なケアへのアクセスを妨げていると指摘しています。限られた研修能力が、吸引および流量設定に関する指導を必要とする高度なコンピュータ制御デバイスの普及を遅らせています。政府は移動クリニックへの資金提供で対応していますが、支出は基本的な機器に集中しています。その結果、シリンジメーカーは歯科用シリンジ産業内の厳しい運営予算に合わせ、過酷な再処理に耐え得るシンプルな金属製フォーマットを供給しています。

電子式・スマートシリンジの初期費用

STAやWandなどのシステムは数千ドルのコストがかかる場合があり、小規模な医療機関では迅速な回収が難しい場合があります。2025年4月に米国輸入品に適用された10%の関税により、機器の価格タグはさらに上昇しています。一部のクリニックはベンダーファイナンスやグループ購買スキームを手配していますが、金利の上昇により総所有コストが増加しています。サプライヤーはモジュール式アップグレードを導入しており、歯科医師は手動吸引ハンドルから始め、既存の投資を廃棄することなく後からデジタルコントロールボックスを追加できます。これらの段階的なパッケージが歯科用シリンジ市場における採用軌跡を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

使用可能性別:使い捨て製品が感染管理の勢いを獲得

再利用可能デバイスは2025年に58.20%の収益を維持し、確立されたオートクレーブインフラから恩恵を受けています。同年、使い捨て製品は急速に成長し、単回使用フォーマットの歯科用シリンジ市場規模はCAGR 6.28%を記録し、感染管理への警戒心の高まりを反映しています。1日30回以上の注射を行う患者負荷を抱える医療機関は滅菌器のボトルネックを指摘しており、ターンアラウンドタイムを短縮するカラーコード化された使い捨てバレルを好む傾向があります。

使い捨て製品の採用は環境面での精査に直面しており、欧州連合の枠組みは2030年までにリサイクル可能な包装を義務付けており、サプライヤーは堆肥化基準を満たすPLAおよびPHAバレルを発売するよう促されています。大規模グループ医療機関は価格を安定させ供給を保証するために複数年契約を締結しています。高度な洗浄消毒器への設備投資予算があり、単位コスト削減が人員制約を上回る場合は、再利用可能製品が依然として主流です。金属製吸引ハンドルと使い捨て針およびカートリッジを組み合わせて安全性と持続可能性のバランスを取るハイブリッド戦略が登場しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:吸引式の優位性がデジタル変革に直面

吸引式モデルは2025年の歯科用シリンジ市場シェアの61.55%を獲得しました。これは、注射前に血管内に入っていないことを臨床医が確認できるためです。非吸引式デザインは、日常的なコンポジット修復および予防処置において簡便な操作を求める若い施術者に支持されています。

デジタルCCLADプラットフォームは、手動吸引なしに組織の違いを識別できる圧力センサーを組み込んでいます。細径針と組み合わせると、これらのシステムはほぼ無痛の浸潤麻酔を実現し、選択的な審美的処置における患者の受容性を高めています。LEDベースのNuralyteなどの無針デバイスはさらなる変革をもたらす可能性がありますが、適応症は浅い治療に限定されており、採用は今後の米国食品医薬品局の認可にかかっています。従来の吸引式シリンジは、進化する歯科用シリンジ市場内での関連性を維持するために、シリコンコーティングとプランジャー摩擦の低減を統合しています。

材料別:金属の強度対プラスチックの革新

金属製バレルは耐久性とオートクレーブ適合性により2025年に56.10%の収益を確保しました。特殊ステンレス鋼の供給課題により、剛性を犠牲にすることなくグリップ重量を25%削減する硬化アルミニウムおよびチタン合金への切り替えが促進されています。

プラスチック製はコスト優位性と単回使用プロトコルの成長に支えられ、CAGR 6.05%で拡大しています。バイオプラスチックは規制上の支持を得ていますが生産量に制限があり、メーカーはより広い入手可能性のためにPLAとリサイクルPETをブレンドしています。将来の設計では、生の鋼材含有量を削減しながら金属に近い吸引性能を実現するために、薄い鋼スリーブで裏打ちされた複合内部が採用される可能性があります。材料革新により競争力のある価格設定が可能となり、歯科用シリンジ市場においてブランドの差別化が図られています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:技工所が成長の触媒として台頭

病院およびクリニックは直接的な患者接点により2025年に49.10%の収益を占めました。歯科技工所はチェアサイドミリングおよび即時補綴サービスが現在オンサイトでの麻酔能力を必要とするため、最高のCAGR 6.01%を記録しています。

技工所統合デジタルワークフローは迅速な設定時間に依存しており、スタッフは中断を最小限に抑えるあらかじめ針が取り付けられた較正済みカートリッジ付きシリンジを好みます。学術プログラムは学生指導のためにプレミアム吸引ハンドルを採用しており、基礎需要を促進しています。歯科サービス組織の台頭により購買が集中化され、シリンジをバー、イメージングセンサー、CAD/CAMブロックとバンドルできるベンダーが有利となり、多分野機関向けの歯科用シリンジ市場規模内での取引量の集約につながっています。

地域分析

北米は2025年収益の43.10%を生み出しており、厳格なCDCプロトコルと広範な保険適用がプレミアムデバイスの需要を支えています。コンピュータ制御システムは大規模グループ医療機関で一般的であり、成人の91%が歯科受診を年次健康診断と同等視しており、これが処置件数を下支えしています。2025年4月に課された関税により機器コストが上昇しているため、ディストリビューターはカタログの幅を維持するためにメキシコおよびベトナムの調達先に多様化しています。3Mからスピンオフしたsolventumは、収益が1.8%減少したにもかかわらず、2024年第1四半期に歯科ソリューション売上高3億3,500万米ドルを計上し、地域の歯科用シリンジ市場における回復力を示しています。

アジア太平洋は2031年にかけてCAGR 6.22%で最も急成長している地域です。マレーシアはこのトレンドを示しており、2027年までに28億米ドルの歯科サービスセクターを形成し、民間クリニックが70%のシェアを占めています。中間層所得の上昇により、正確な局所麻酔に依存する審美的矯正歯科およびインプラント治療への需要が高まっています。歯科ツーリズムはホテルスタイルの回復スイートと欧州連合準拠の感染プロトコルを組み合わせており、施設はバーコード付きピールポーチに包装された使い捨て吸引式シリンジを好む傾向があります。国内メーカーはコスト効率の高いポリスチレンバレルを供給し、輸入業者はプレミアムCCLADユニットを販売しており、歯科用シリンジ市場内で段階的な機会を生み出しています。

欧州は循環経済アジェンダが材料選択を再形成する中で安定した成長を維持しています。欧州連合の包装および包装廃棄物規制により、生産者は2030年までにリサイクル可能性を考慮してコンポーネントを再設計することが求められています。ドイツは臨床グレードのバイオプラスチックの自治体回収をパイロット実施しており、先行企業にブランド優位性をもたらしています。フランスおよびスカンジナビアのクリニックはカーボンニュートラルな修復治療を宣伝しており、PLAまたはPHAシリンジボディが支持されています。東欧は手頃な価格のフルアーチインプラントを求めて訪れる歯科ツーリストからの勢いを得ており、中価格帯の吸引式デバイスの販売を促進しています。中東およびアフリカでは、医療ツーリズムと高級ホスピタリティを組み合わせるGCC諸国を中心に需要が加速しています。南米はブラジルおよびアルゼンチンが地元のプラスチック生産を活用してサプライチェーンを安定させる中で、歯科用シリンジ市場内で漸進的な成長を示しています。

規制環境

歯科用注射器および関連する歯科用手用器具は医療機器として規制されており、主要な要件は感染管理、性能試験、および品質システムを中心としています。米国では、ほとんどの歯科用注射器はFDAクラスIの一般規制(21 CFR 872.4565)の対象となり、特別規制の対象でない場合は510(k)申請が免除されることが一般的ですが、製造業者は依然として表示、機器登録、CGMPの義務を満たす必要があります。注目すべきコンプライアンスの基盤は、2026年2月2日に施行されたFDA品質マネジメントシステム規則(QMSR)であり、米国の品質システムの要求事項をISO 13485:2016により緊密に整合させるものです。

欧州では、市場アクセスはEU MDR 2017/745によって規定されており、分類および適合性評価は使用目的とリスクプロファイルによって決定されます。CEN/TR 12401:2025は、MDR分類規則を歯科製品に適用するための更新された技術指針を提供しています。製品レベルの性能と相互運用性は、歯科用カートリッジ注射器(吸引式、非吸引式、自己吸引式の設計を含む)に関するISO 9997:2020にますます基づくようになっており、米国歯科医師会(American Dental Association)は2025年4月にISO 9997:2020に基づく更新版カートリッジ注射器規格をレビュー用に公開することで標準化を推進しました。環境コンプライアンスも材料および包装の選択に影響を与えており、特にEUでは2030年までのリサイクル可能な医療用包装目標が、使い捨て注射器形式に使用されるパックおよび部品の再設計を促進しています。

競合環境

歯科用シリンジ市場は適度に分散しています。グローバルな多国籍企業と専門ブランドが競合し、感染管理機能、エルゴノミクスの強化、デジタル統合による差別化を競っています。Solventumは2024年4月に独立した医療会社として同セグメントに再参入し、生分解性使い捨て製品の研究開発により多くの資本を配分しています。Dentsply Sironaはイメージングおよびミリングポートフォリオを活用してCAD/CAMキットとバンドルされたシリンジをクロスセルし、エコシステムのロックインを強化しています。

メーカーはステンレス鋼および樹脂不足が脆弱性を浮き彫りにした後、サプライチェーンの回復力に収益の3~5%を投資しています。積層造形は、材料使用量を15%削減する低摩擦プランジャーおよび軽量グリップのプロトタイプ製作に使用されています。企業はまた、生成AIを統合して需要予測を最適化し、在庫バッファーを縮小しています。ニッチ企業はLEDまたはTENSベースの麻酔デバイスなどの無針ソリューションを開発しており、単純な浸潤麻酔の用途を侵食する可能性がありますが、外科的処置向けの吸引式シリンジとは引き続き共存しています。米国歯科協会がカートリッジシリンジをISO 9997:2020に整合させるANSI/ADA規格第34号を提案した後、規制の明確性が向上しており、早期準拠によりサプライヤーはマーケティング上の優位性を得られます。

ベンダーが加速老化試験に合格するリサイクル可能なブリスターパックを共同設計するために包装コンバーターと協力する中で、戦略的提携が増加しています。一部のブランドは、医療機関が機器購入の初期費用ではなく注射回数に応じて支払うペイパーユースコントラクトをパイロット実施しています。この取り組みはクリニックに予測可能なキャッシュフローをもたらし、サプライヤーにより深いユーザーデータを提供し、歯科用シリンジ市場内での粘着性を強化しています。

歯科用シリンジ産業リーダー

Dentsply Sirona

A. Titan Instrument Inc

Septodont

Solventum

Ultradent Products

- *免責事項:主要選手の並び順不同

市場機会と将来展望

疼痛のばらつきを軽減しつつ、感染管理ワークフローへの準拠を簡素化する機器および消耗品を中心にホワイトスペースが形成されつつあります。コンピュータ制御局所麻酔投与(CCLAD)およびコンピュータ誘導注射プラットフォームは、コンソールレベルの精密さとチェアサイドでの操作性、およびトレーニング負担の軽減を結び付ける機会をサプライヤーに提供しており、特にハイスループットな診療所や歯科サービス組織の購買モデルにおいて顕著です。手動投与に対する疼痛軽減を裏付ける臨床エビデンスは、プレミアムシステムおよびその互換性のある使い捨て部品(チューブセット、単回使用チップ、カートリッジインターフェース)に対する価値ベースのポジショニングを支えており、これがひいてはISO 9997:2020に準拠した標準化・相互運用可能な注射器設計への需要を強化しています。

具体的な製品および市場動向は、短期的な機会領域を示しています。Dentalhitecは、FDA認可を経て2025年9月に米国でコンピュータ誘導局所麻酔投与システム「QuickSleeper5」を発売し、手技特有の消耗品やアクセサリーを牽引しうる高度な注射プラットフォームの商業化が継続していることを示しています。手動セグメントでは、Inibsaが2024年5月に「Prestoject」シリーズ(吸引式および歯根膜内注射バリアント)を発売し、人間工学に基づいたオートクレーブ対応ステンレス鋼製器具への継続的な需要を裏付けています。欧州では、持続可能性を重視した調達が、使い捨て感染管理形式とリサイクル可能な包装、検証済みの保存期間を組み合わせるメーカーにとって追加のホワイトスペースを生み出しており、診療所が滅菌のボトルネックとともに廃棄物制約を管理する助けとなっています。

最近の業界動向

- 2026年6月:三井化学株式会社は、Ultradent Products, Inc.を買収し、Mitsui Chemicals America, Inc.を通じて完全子会社化する最終契約を締結しました。完了は2026年9月を目標としています。この取引により、Ultradentはより大規模な化学・材料プラットフォームへのアクセスを強化し、注射器ベースの投与ワークフローとともに一般的に供給される歯科用消耗品全体の配合や包装選択に影響を与える可能性があります。

- 2026年6月:Septodontは、オーストラリアのスタートアップ企業Dentroidとのグローバルな開発・商業化パートナーシップを発表し、Dentroidの特許取得済みNuralyte技術を用いた非侵襲的な歯科疼痛管理を推進することを明らかにしました。この提携は、従来の麻酔投与を超えて機器主導の疼痛管理へと競争の焦点を広げるものであり、選択された処置において診療所が従来の注射器ベースの麻酔選択肢をどのように評価するかを再構築しうるものです。

- 2024年5月:Inibsaは、人間工学に基づいた操作性とステンレス鋼製構造を中心に設計された吸引式および歯根膜内注射バリアントを含む「Prestoject」シリーズの歯科用注射器を発売しました。この製品導入は、使い捨て製品やデジタル投与システムへの移行と並行して、プレミアム手動器具への継続的な投資を裏付けています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、診療所および病院歯科部門における歯科処置での局所麻酔および洗浄のために使用される歯科用注射器からの収益として定義されます。この市場規模は、標準的な歯科用品供給・調達チャネルを通じて販売される一般的な歯科用注射器形式を対象としています。

対象範囲の除外:一般医療用注射器、経口投与用注射器、トレーニングモデル、獣医用注射器は含まれません。

セグメンテーション概要

- 使用可能性別

- 再利用可能な歯科用シリンジ

- 使い捨て歯科用シリンジ

- 製品タイプ別

- 吸引式

- 非吸引式

- 材料別

- 金属製

- プラスチック製

- エンドユーザー別

- 歯科病院・クリニック

- 歯科技工所

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールおよび歯科用注射器としてカウントされるものの実用的な境界をマッピングするために使用されました。処置および患者背景の把握には、歯科現場向けCDC感染管理指針、世界保健機関の口腔保健資料、歯科受診およびケアアクセスを追跡する各国保健統計ポータルなどの公開情報源を基盤としました。

また、関連する医療機器カテゴリーの貿易・関税統計を精査し、特許データベースを活用して、吸引機能やコンピュータ制御投与などの機能採用を含む製品更新サイクルを把握しました。同時に、企業の開示資料、投資家向けプレゼンテーション、信頼性の高い報道を確認し、製品ポートフォリオの構成および流通網を把握するとともに、必要に応じて企業財務情報や出荷レベルの輸出入確認のための有料サブスクリプションを利用しました。ここに記載した情報源は例示であり網羅的ではなく、データ収集、検証、および明確化のために追加の公開情報源および有料情報源を使用しました。

一次インタビューおよび調査

一次調査は、製造業者、販売業者、および歯科診療の調達・臨床利用者へのインタビューおよび調査に重点を置き、歯科用注射器の価格設定、更新サイクル、再利用可能器具と単回使用器具の構成比の変化に関する前提を検証しました。回答者からの情報は主要地域全体でも確認され、滅菌方法や購買行動の地域差が最終的な市場規模の前提に反映されるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):13% | APAC:39% |

| ミドルティア:52% | 機能・部門リーダー:31% | EMEA:35% |

| 中小プレイヤー:20% | マネージャー:56% | 南北アメリカ:26% |

市場規模算定と予測

本モデルは、歯科処置の実施状況と注射器使用量を結び付けるトップダウン型の需要再構築から始まり、それを注射器タイプおよびエンドユーザーチャネル別の現実的な価格帯を用いて金額に換算します。構造が確立された後、サプライヤーおよび販売業者の収益動向、サンプル調査による平均販売価格に推定販売数量を乗じた値、初期計算が高すぎるか低すぎるかを示すチャネルチェックなど、選択的なボトムアップ検証によって合計値を裏付けます。

最も重要な入力要素は、麻酔投与用途と洗浄用途の構成比、吸引式と非吸引式形式の分割、再利用可能注射器の交換頻度、感染管理プログラムにおける単回使用機器の採用、および材料・調達サイクルに連動した価格変動の見通しでした。小規模国やニッチな形式でデータの欠落が生じた場合は、比較可能な医療現場を持つ類似市場からの代替前提を使用し、その後のフォローアップ検証で調整しました。

予測にあたっては、処置件数、製品構成比の変化、価格見通しに関する一次調査での合意に基づき、年ごとの変化をシナリオ分析により導出しました。成熟した臨床ワークフローに対して成長率が過度に高いと思われる場合は、前提を再確認し、予測が一般的な購買・更新行動と整合するようにしました。

データ検証と更新サイクル

最終数値の確定前に、処置活動の方向性、調達・貿易動向、単回使用製品への転換の見込み速度など、独立したシグナルと照合して出力を検証します。ある地域で異常な急増または急落が見られる場合は、根本的な前提を見直し、価格、構成比、または数量に変化があったかを確認するためのフォローアップインタビューを実施します。

計算ロジック、単位換算、通貨処理がモデル全体を通じて一貫するよう、複数段階のアナリストレビューを実施しています。レポートは毎年更新され、需要または価格に影響を与えうる重大な事象が発生した場合には中間更新が行われます。納品前には、入手可能な最新の公開データおよび現場からの新たな検証事項を反映するための最終確認が行われます。

Mordor Intelligenceの歯科用注射器市場規模と他の公表推計との比較

公表されている歯科用注射器の市場規模は、同様の製品を対象としているように見えても、大きく異なる場合があります。主な差異は通常、何を歯科用注射器としてカウントするか、どの医療現場を含めるか、そして価格と数量が年ごとにどのように引き継がれるかに起因します。

処置に紐づいた注射器使用量を確認し、包含ルールを更新する際、Mordor Intelligenceは歯科用注射器の合計をより広範な医療用注射器ファミリーに組み込むのではなく、歯科治療に使用される麻酔用および洗浄用注射器に結び付けて維持しています。差異は、調達行動で検証されていない単回使用機器の転換前提、実現販売価格ではなく定価に依存した価格設定、および測定年と一致しない通貨タイミングからも生じる可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 0.17億米ドル(2026年) | |

| グローバル調査会社A | 1.86億米ドル(2024年) | 歯科用麻酔・洗浄注射器を超えて隣接する注射器または歯科機器収益を含む可能性が高い、より広範な範囲を使用しており、より早い基準年および価格設定を基盤としています。 |

| 専門出版社B | 0.14億米ドル(2023年) | より早い基準年を基盤としており、より狭い製品グループ化および保守的な構成比の前提を適用している可能性があり、コンピュータ制御型および単回使用形式の拡大時に捕捉価値が減少する可能性があります。 |

3つの数値間の差異は、主に範囲の管理方法と、価格および構成比がモデルを通じてどのように引き継がれるかによって説明されます。定義を厳密に保ち、入力を歯科医療の使用状況および購買実態に結び付けることで、結果として得られる市場規模は時間の経過とともに検証および再現が容易な状態を維持します。

レポートで回答される主要な質問

歯科用シリンジ市場の現在の規模はどのくらいですか?

歯科用シリンジ市場は2026年に1億6,893万米ドルと評価されており、CAGR 5.18%で2031年までに2億1,752万米ドルに達すると予測されています。

どの地域が歯科用シリンジ市場をリードしていますか?

北米は厳格なCDCプロトコルと広範な保険適用により43.10%の収益でリードしています。

なぜ使い捨て歯科用シリンジの人気が高まっているのですか?

CDCの疾病管理ガイドラインは使い捨てデバイスを再処理すべきではないと義務付けており、クリニックは交差汚染リスクを低減する使い捨てシリンジを採用するよう促されています。

吸引式シリンジのシェアはどのくらいですか?

吸引式モデルは、臨床医が安全な注射部位を確認できるため、2025年の歯科用シリンジ市場シェアの61.55%を獲得しました。

環境規制は製品設計にどのような影響を与えますか?

2030年までにリサイクル可能な包装を義務付ける欧州連合の規則が、PLAおよびPHAバイオプラスチックへの移行を加速させており、メーカーは循環性を考慮してコンポーネントを再設計するよう動機付けられています。

最も急成長しているエンドユーザーセグメントはどれですか?

歯科技工所は最も急成長しているエンドユーザーであり、チェアサイドデジタルワークフローが麻酔デリバリーを技工所サービスに統合するにつれてCAGR 6.01%で拡大しています。

最終更新日: