パイプコーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.48 十億米ドル |

| 市場規模 (2031) | 13.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

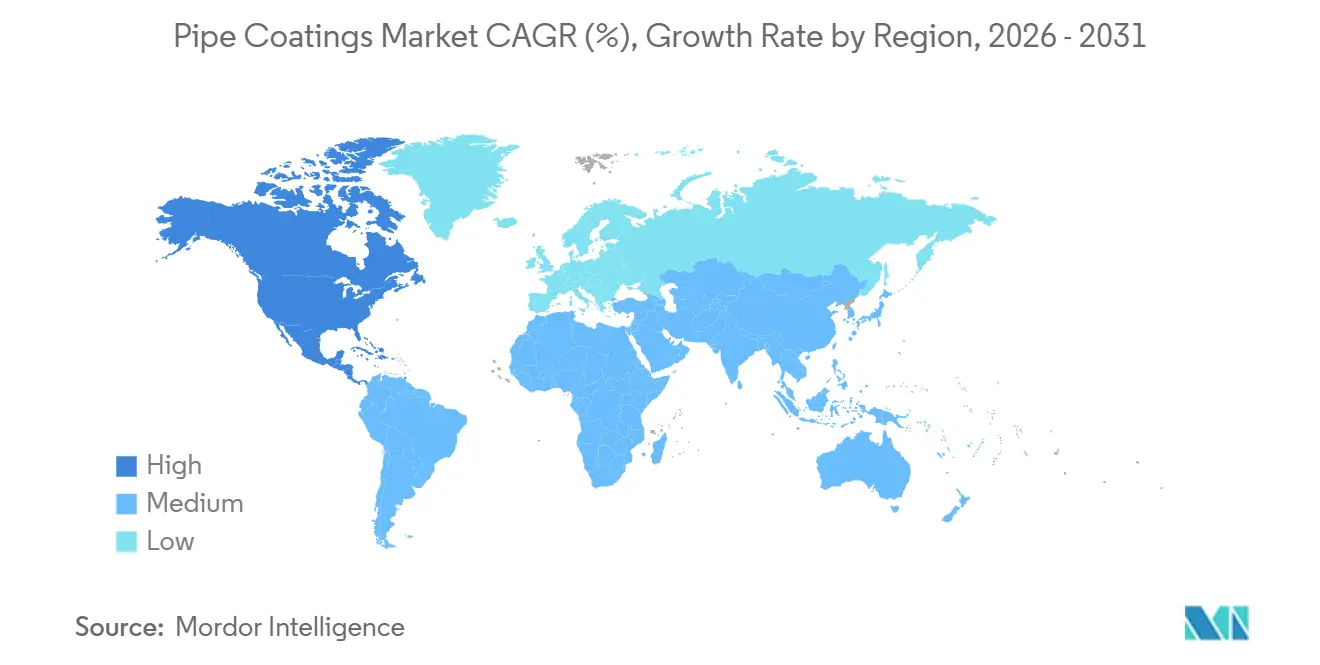

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

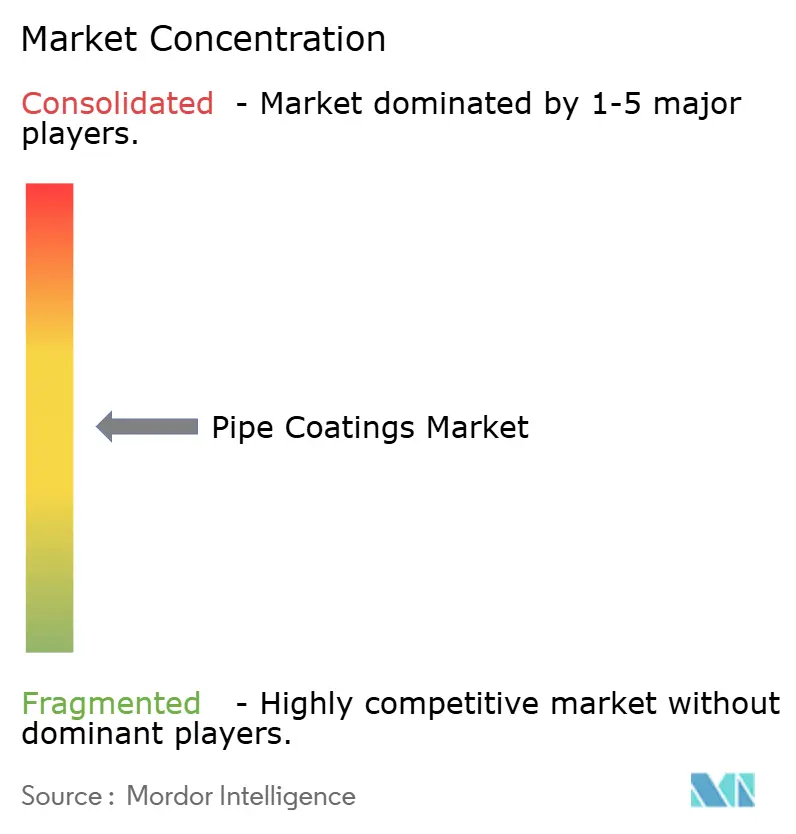

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイプコーティング市場分析

パイプコーティング市場規模は、2025年の100億2,000万米ドル、2026年の104億8,000万米ドルから、2031年までに131億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.61%を記録する見通しです。北米におけるシェールガス向けの堅調なパイプライン整備、アジア太平洋における大規模な石油・ガス回廊、および老朽化したネットワークに対する腐食防止義務の強化が、この安定した拡大を総合的に支えています。オペレーターは土壌側の障害を抑制するために高性能な外部システムを優先しており、欧州および米国における揮発性有機化合物(VOC)規制の強化が水系および粉体代替品への移行を加速させています。材料革新—とりわけ自己修復型亜鉛リッチプライマー、グラフェン強化バリア、UV LED硬化型フィールドジョイント製品—は性能基準を引き上げ続け、メンテナンスサイクルを短縮しています。競争戦略は、地域別アプリケーションハブ、フィールドサービスへの垂直統合、および従来のコールタールおよびアスファルトエナメルからのポートフォリオ再編を中心に展開されています。

主要レポートのポイント

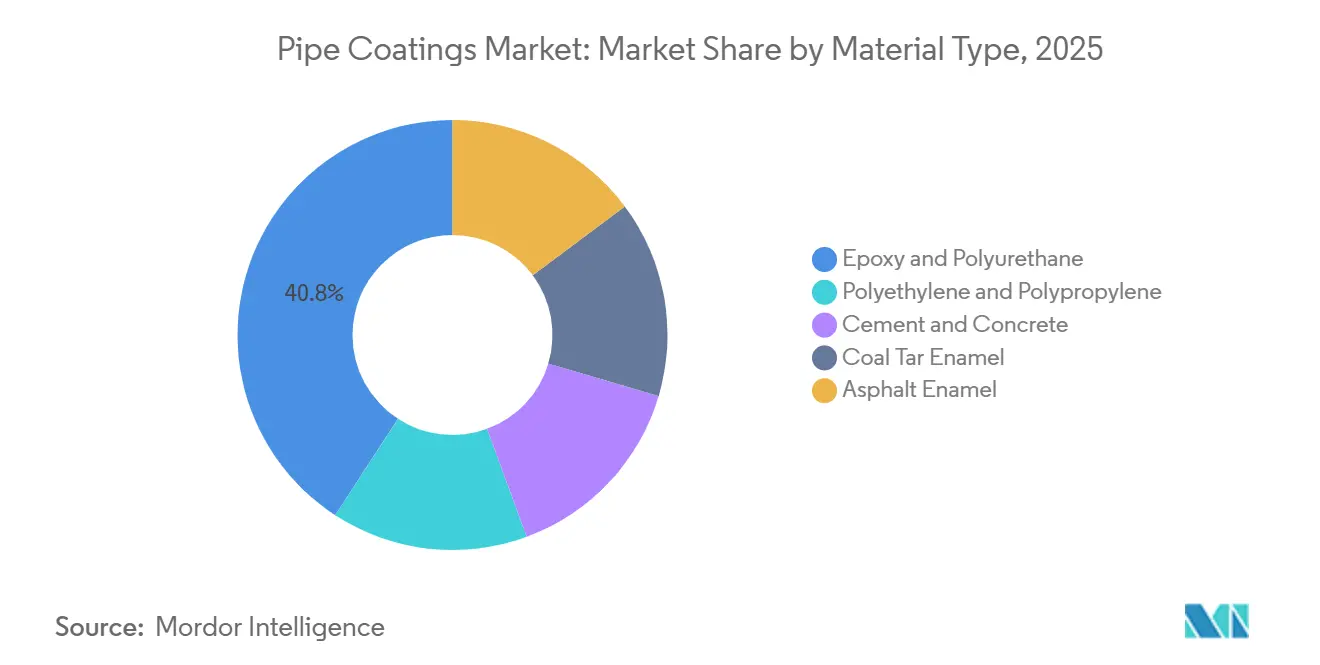

- 材料タイプ別では、エポキシおよびポリウレタンが2025年のパイプコーティング市場シェアの40.81%をリードし、2031年にかけてCAGR 4.95%で拡大する見込みです。

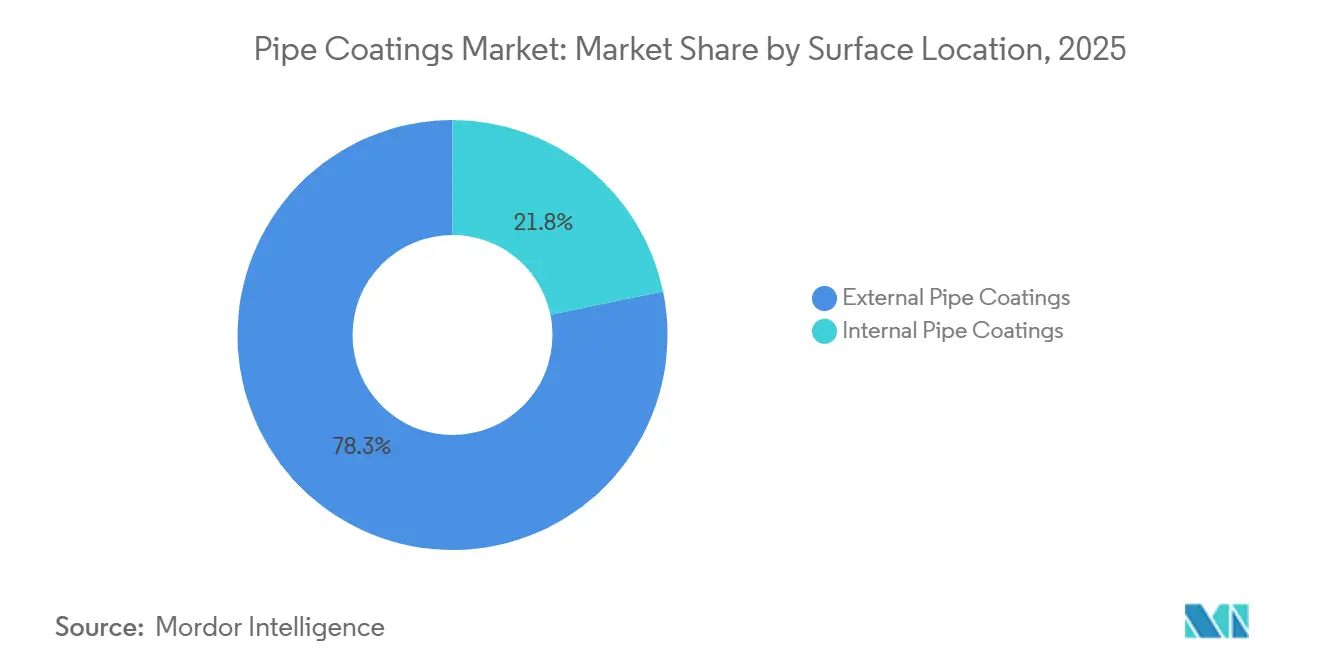

- 表面位置別では、外部コーティングが2025年のパイプコーティング市場規模の78.25%を占め、2031年にかけてCAGR 5.26%で拡大しています。

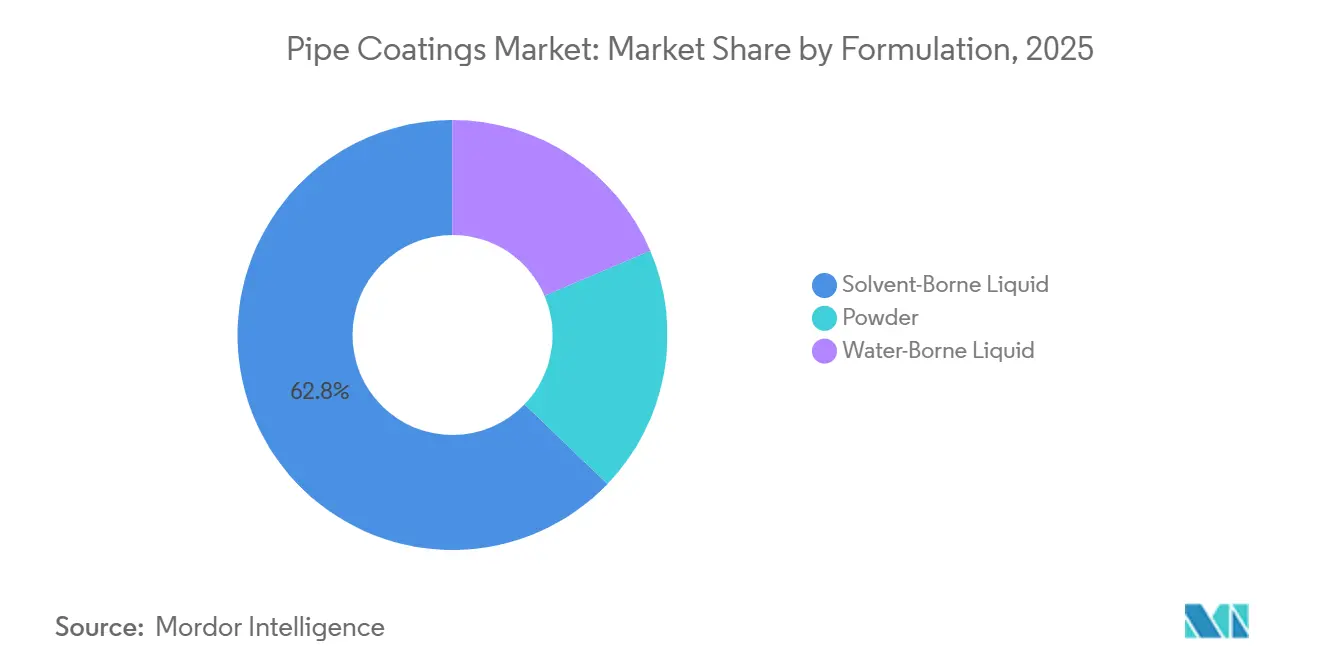

- 配合別では、溶剤系液体が2025年に62.81%のシェアを保持しており、水系液体が2031年にかけて最速のCAGR 5.12%を記録しています。

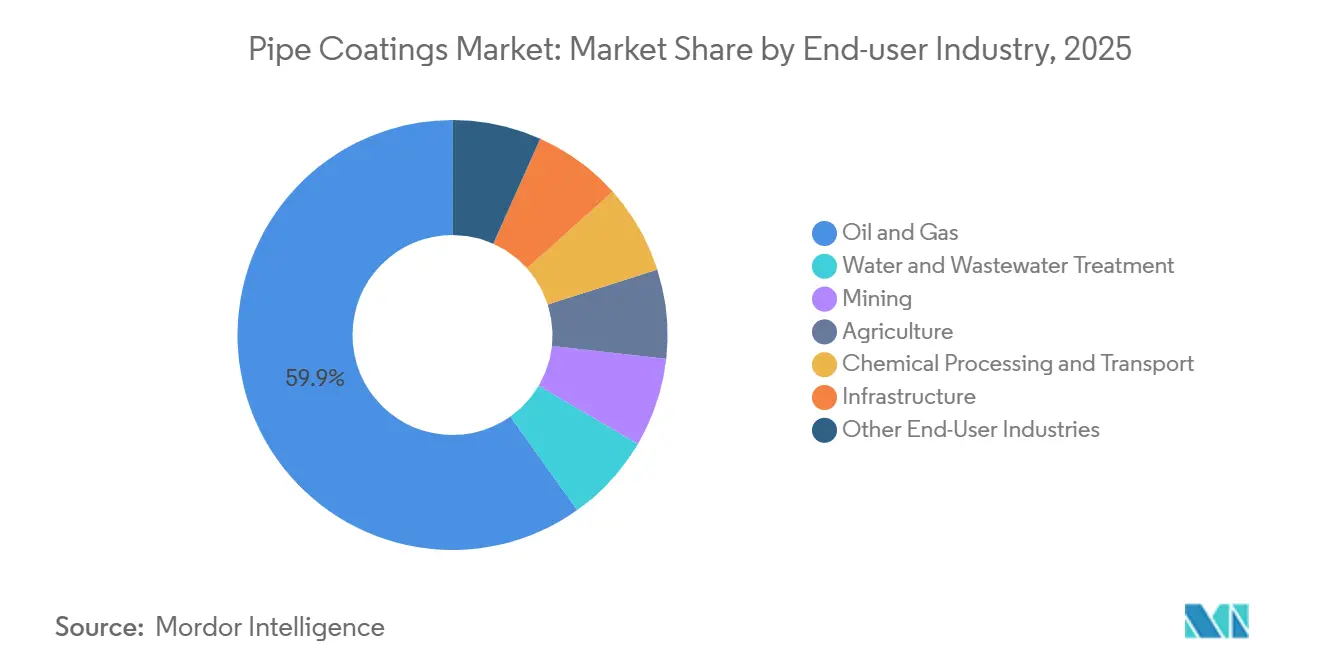

- エンドユーザー産業別では、石油・ガスが2025年のパイプコーティング市場シェアの59.85%を占め、2031年にかけてより高いCAGR 4.84%で成長する見通しです。

- 地域別では、北米が2025年のパイプコーティング市場の31.57%を占め、2031年にかけてCAGR 5.45%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパイプコーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| シェールガス生産能力の増加による メンテナンスサイクルの加速 | +0.9% | 北米、 カナダおよびメキシコへの波及 | 中期 (2〜4年) |

| パイプラインの腐食防止向け 高性能コーティングの採用拡大 | +1.2% | 北米、欧州、中東に集中した グローバル | 長期 (4年以上) |

| アジア太平洋地域における インフラ整備と工業化の進展 | +1.1% | APACコア(中国、インド、ASEAN)、 南アジアへの波及 | 長期 (4年以上) |

| 東南アジアにおける 灌漑・農業活動の増加 | +0.4% | 東南アジア (インドネシア、ベトナム、タイ、フィリピン) | 中期 (2〜4年) |

| 欧州における エネルギーインフラ需要の加速 | +0.8% | ドイツ、オランダ、ベルギー、北欧諸国に集中した 欧州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

シェールガス生産能力の増加によるメンテナンスサイクルの加速

米国における天然ガスパイプライン建設は2024年に1日当たり178億立方フィートの能力を追加し、検査間隔を短縮するとともに、オペレーターをより速硬化の融着接合エポキシ(FBE)および三層ポリエチレンシステムへと向かわせています。連邦エネルギー規制委員会の案件リストには、15,000マイルにわたる127件の追加プロジェクトが記載されており、それぞれがパイプラインおよび危険物安全局の厳格な完全性規則の対象となっています。タイイン時のダウンタイムを最小化するため、サプライヤーは30分未満で取り扱い強度を達成する速硬化エポキシを商業化しています。マーセラスやヘインズビルなどの液体リッチシェールプレイは浸食腐食をもたらし、耐摩耗性オーバーコートの需要を高めています。その結果、かつて10〜15年に及んでいたメンテナンスサイクルは現在平均7〜10年となり、テキサス州、オクラホマ州、ペンシルベニア州に集中するアプリケーターに継続的な収益源をもたらしています。

パイプラインの腐食防止向け高性能コーティングの採用拡大

腐食は世界のパイプライン障害の約4分の1を引き起こしており、穏やかな土壌条件下で50年以上の耐用年数を延ばす先進的なFBE、ポリウレタン、亜鉛リッチシステムの採用を促進しています。突破口としては、国立エネルギー技術研究所が検証した亜鉛系自己修復プライマーがあり、マイクロクラックを電気化学的に修復し、緊急再コーティングを不要にします[1]国立エネルギー技術研究所、「パイプライン向け自己修復型亜鉛リッチプライマー」、netl.doe.gov 。酸化グラフェンおよびカーボンナノチューブフィラーは水分透過を40%削減し、UV LED硬化型フィールドジョイント製品は施工スケジュールを短縮します。2024年に公表されたISO 21809規格の改訂版は陰極剥離閾値を厳格化し、新規建設においてコールタールエナメルを事実上廃止しました。中東のオペレーターは酸性ガスラインに150℃定格の高温エポキシを指定しており、この要件により資格認定サイクルが18ヶ月に延長されています。

アジア太平洋地域におけるインフラ整備と工業化の進展

中国は2024年に4,000キロメートル以上の新規パイプラインを稼働させ、その中でも5,111キロメートルの中露東部ルートガス幹線が注目されており、永久凍土および地震ストレスに耐えるために200万m²以上の三層ポリエチレンコーティングを必要としました。インドは2030年までに35,000キロメートルのガスネットワークを目標とし、年間1,030億m³への需要60%増加に支えられています。ムンバイ・ナグプール・ジャールスグダパイプラインなどの地域プロジェクトはエポキシ・ポリウレタンシステムを指定しており、アジア開発銀行はASEANのインフラ支出が年間2,000億米ドルに達すると予測し、そのうち40%がエネルギーと水に充てられています。ISO 21809およびNACE SP0169への規制調和が、耐久性に劣るアスファルトエナメルへの依存を低減しています。

東南アジアにおける灌漑・農業活動の増加

ベトナム、タイ、インドネシア、フィリピンにわたる政府支援の灌漑整備は、開放型水路から加圧式鋼管およびHDPEパイプラインへの転換を進めています。ベトナムだけで2024年に1,200キロメートルを設置し、肥料を含む水の汚染を防ぐためにエポキシライニングを統合しました。タイ王立灌漑局は、歴史的に30%を超えていた浸透損失に対処するため、FBEコーティングされた埋設管で水路を改修しています。季節的な乾湿サイクルが剥離を加速させ、熱膨張を吸収するハイブリッドエポキシ・ポリウレタンブレンドの採用を促しています。パイプネットワークへの移行は、土地不足が稲作を圧迫し効率的な水供給を必要とするジャワ島とスマトラ島で最も顕著です。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 新規発見エネルギー資源における 操業上の課題 | -0.5% | 北極圏、メキシコ湾超深海、 西アフリカ沖合 | 中期 (2〜4年) |

| 都市水道向けトレンチレスPEパイプの 採用拡大 | -0.3% | 北米および欧州、 都市部での早期採用 | 短期 (2年以下) |

| 再生可能エネルギー代替品との 競合 | -0.7% | 欧州、北米、スカンジナビアおよびカリフォルニアでの早期採用 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

新規発見エネルギー資源における操業上の課題

水深2,000メートルを超える超深海フィールドは、コーティングを3,000 psiの静水圧と氷点近くの温度にさらし、陰極剥離を加速させます。北極圏プロジェクトは凍結融解によるマイクロクラックと永久凍土による曲げ応力に直面し、従来のエポキシ性能を制限しています。サウジアラビアのジャフラーなどの高温酸性ガス貯留層は150℃定格かつ硫化水素耐性が検証されたエポキシを必要とし、材料認定タイムラインを延長し、1キロメートル当たりのコストを20〜40%増加させます。一部のオペレーターはコーティングを不要とする耐食合金に傾倒しており、市場規模の成長を制約しています。

都市水道向けトレンチレスPEパイプの採用拡大

北米および欧州の都市水道事業者は、外部コーティングなしで50年の耐用年数を提供するため、トレンチレス改修に高密度ポリエチレン(HDPE)をますます採用しています。米国環境保護庁の最新ニーズ調査は飲料水インフラに6,250億米ドルを充当しており、その増加分はコーティング鋼管ではなくHDPEおよびPVCに割り当てられています[2]米国環境保護庁、「第7回飲料水インフラニーズ調査」、epa.gov 。都市部の掘削現場が制約される中、水平方向掘削はPE溶接管を優先し、配水本管における内部エポキシライニングの需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:エポキシ配合が市場シェアを確保

エポキシおよびポリウレタンは2025年のパイプコーティング市場の40.81%を占め、高圧ガスおよび酸性サービスパイプラインに対する強固な地位を示しています。融着接合エポキシは外部ソリューションの定番であり続け、フィールドデータは穏やかな土壌条件下での50年耐用年数を確認しています。国立エネルギー技術研究所が検証した自己修復型亜鉛リッチプライマーは再コーティングサイクルの短縮を約束し、ライフサイクルコスト削減を求める北米および中東のオペレーターの関心を集めています。対照的に、コールタールエナメルは2024年のISO 21809改訂後に構造的な衰退を続けています。ポリエチレンおよびポリプロピレン三層ラップは、柔軟性と低温耐性がコストプレミアムを上回る超深海および北極圏展開で主流となっています。

水分透過を40%削減するグラフェン配合エポキシは、2026年にパイロットから商業規模へと移行しています。ポリエチレン需要は中国の永久凍土回廊とブラジルのプレソルトフローラインから恩恵を受けており、セメントモルタルライニングは大口径都市水道本管に根強く残っています。サプライヤーは、ショップスループットを妨げることなく二層保護を実現するため、粉体塗布FBEプライマーと液体ポリウレタントップコートの組み合わせをますます採用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

表面位置別:外部コーティングが土壌側優先事項で主導

外部パイプコーティングは2025年の収益の78.25%を占め、CAGR 5.26%で拡大する見通しであり、パイプライン障害の約5分の1を引き起こす土壌側腐食に対するオペレーターの重点を反映しています。陰極防食の改修とドローンによる検査体制が需要を強化しており、米国における高影響地域規制の強化が再コーティング間隔を加速させています。内部ライニングは、流量効率の改善が高い初期コストを相殺する水、化学、多相石油ラインにおいてニッチを維持しています。

オペレーターはフィールドジョイント保護のためにUV LED硬化型オーバーラップを試験しており、硬化時間を数時間から数分に短縮しています。内部ライニングは米国の鉛サービスライン撤去とアジアの都市ガス拡大とともに成長していますが、都市水道におけるHDPE代替が上昇余地を抑制しています。製品純度が重要なエチレンおよびアンモニアラインでは、180℃サービス定格の先進フェノールエポキシがシェアを拡大しています。

配合別:溶剤系液体が環境上の逆風に直面

溶剤系液体は2025年に62.81%のシェアを占め、遠隔地の油田におけるフィールドジョイントおよび補修への適用の容易さに支えられています。しかし、水系液体は欧州産業排出指令のVOC規制(50 g/Lの上限)の下でCAGR 5.12%で拡大しています。粉体コーティングはゼロVOCの地位を享受していますが、オーブン硬化の要件からほぼショップ塗布に限定されています。

Akzo NobelとPPGはISO 21809接着規格を満たす水系システムを発売し、溶剤系競合品との歴史的な性能差を縮小しています。中東および東南アジアの請負業者は、周囲湿度と限られた電力供給が水系展開を複雑にする環境で依然として溶剤系液体を好んでいます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:石油・ガスがエネルギー転換の中でリーダーシップを維持

石油・ガスは2025年の収益の59.85%を生み出し、エネルギー転換にもかかわらず需要の中核であり続けています。サウジアラムコの1,100億米ドルのジャフラー非在来型プログラムだけで、1,000キロメートル以上の高温エポキシ被覆ラインを必要としています。メキシコ湾および西アフリカの深海タイバックは、熱絶縁と静水圧耐性のために三層ポリプロピレンを必要としています。水・廃水セグメントは、米国環境保護庁が4,229億米ドルのパイプ交換ニーズを特定し、欧州が鉛サービスライン廃止を加速させる中で最も急成長している分野です。

鉱業の尾鉱パイプラインは耐摩耗性のためにポリウレタントップコートを好み、東南アジアの農業灌漑ラインは熱サイクルを管理するためにハイブリッドエポキシ・ポリウレタンブレンドをますます指定しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に31.57%のシェアでリーダーシップを維持し、2024年の米国ガスパイプライン能力の1日当たり178億立方フィートの新規追加と連邦エネルギー規制委員会の待機案件にある127件の追加プロジェクトに支えられています。トランスマウンテンの拡張は2024年に完了し、アルバータ州とブリティッシュコロンビア州間にエポキシコーティングされた59万バレル/日の能力を追加しました。カナダはまた、北極圏向けマッケンジー回廊でグラフェン強化FBEを試験しており、メキシコのペメックスは2027年までに500キロメートルの老朽鋼管をエポキシ・ポリウレタン仕様に交換する計画です。水道本管の近代化に向けた60億米ドルの連邦インフラ補助金が、米国都市全体の内部ライニング需要をさらに押し上げています。

アジア太平洋は差を縮めており、年間380億m³を供給する中国の5,111キロメートル東部ルートパイプラインと2030年までに35,000キロメートルのガスグリッドを目指すインドの目標に支えられています。ASEAN各国政府はエネルギーおよび水プロジェクトに年間2,000億米ドル以上を投じており、インドネシア、ベトナム、タイのパイプコーティング市場を都市・灌漑ラインで二桁成長に押し上げています。韓国と日本では粉体コーティングの採用が拡大しており、工場プレファブスプールが労働力と品質管理を合理化しています。

欧州は炭化水素から転換しながらも、水素対応ラインに多額の資金を投じています。欧州水素バックボーンは2040年までに31,000キロメートルを構想しており、化石燃料パイプラインが衰退する中でも中期的な需要の下支えを提供しています。厳格なVOC上限が水系採用を促進し、ドイツの洋上風力から水素への変換エネルギーアイランドは水素脆化に耐える新規ポリウレタン配合を必要としています。南米の成長はブラジルのプレソルトクラスターとアルゼンチンのバカ・ムエルタシェールに起因し、アフリカの需要はナイジェリアのLNG回廊と東アフリカの原油輸送構想に依存しています。

バリューチェーン分析

パイプコーティングのバリューチェーンは、上流の石油化学製品や鉱物原料から始まり、これらが樹脂、硬化剤、顔料、添加剤(特にエポキシ化学品、ポリウレタン用イソシアネート、多層システム用ポリオレフィン)に変換されます。コーティング処方者は次に粉体、溶剤型、水性製品を製造し、これらは2つの主要な適用チャネルに到達します。ラインパイプへの工場適用システム(FBE、3LPE/3LPP、コンクリートウェイトコーティング、絶縁システム)と、継手、補修、リハビリテーション用の現場適用コーティングです。下流では、認定適用業者、検査・試験ラボ(密着性、ホリデー検出、カソード剥離、耐衝撃性の検査)、パイプラインEPCおよび事業者が仕様と適格性を決定し、ISO 21809および事業者の健全性プログラムが材料選定と文書化要件を形作っています。

主なボトルネックは、専門的な適用能力と制約のある原材料です。溶融結合エポキシには専用の適用設備と管理されたプロセスが必要であり、現場作業はNACE資格を持つ技術者の限られた人材プールに依存しているため、大規模な建設や保守プログラムでのスケジュール調整が厳しくなります。このチェーンはまた、エネルギー、物流、地政学に関連する原材料コストとリードタイムの急速な変動にも晒されており、2026年の価格措置(LANXESSによる硫黄系中間体の値上げやNouryonによるケトン誘導体の値上げ発表など)は、処方者や適用業者にとっての調達の不安定さを浮き立たせています。これに対応して、既存企業はコーティングにサービス主導の差別化(技術サポート、QA/QC、保証)を組み合わせつつ、地域拠点や在庫戦略を構築し、石油・ガス、水、産業プロジェクトへの供給実績を守っています。

競合状況

上位5社のサプライヤー—PPG Industries、The Sherwin-Williams Company、Akzo Nobel、3M、Jotun—は世界収益の約45〜50%を支配しており、セクターに中程度の集中度をもたらしています。これらの大手企業は、バルク原材料契約、地域別アプリケーションセンター、長期メンテナンスフレームワークを活用して年金型キャッシュフローを確保しています。BASFが2025年10月にコーティング部門をカーライルに77億ユーロで売却したことは、コモディティ化した建築塗料から高マージンの工業・保護ニッチへの戦略的撤退を示しています。Sherwin-Williamsはペトロブラス関連パイプライン請負業者へのアクセスを改善するため、BASFのブラジル装飾事業を11億5,000万米ドルで買収し、南米での事業基盤を拡大しました。

東南アジアおよび中東の地域競合他社は、機動的な技術サポートとプロジェクト固有ブレンドの短いリードタイムで差別化し、第一層の既存企業を侵食しています。イノベーションテーマには、国立エネルギー技術研究所がパーミアン盆地のラインでパイロット試験した亜鉛ナノ粒子自己修復プライマーと、2026年に商業バッチへと移行するグラフェン酸化物ハイブリッドが含まれます。ISO 21809の2024年改訂による厳格化は、陰極剥離データの検証を義務付けることで参入障壁を高め、認定ラボを持つ統合サプライヤーに有利に働いています。大手企業がノンコア部門を売却し、プライベートエクイティファンドが保護コーティングプラットフォームを構築するためのボルトオン買収を追求する中、M&A活動は継続すると予想されます。

パイプコーティング産業のリーダー

Akzo Nobel N.V.

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

3M

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、健全性主導の保守作業や現場継手作業でのダウンタイムを短縮する、より高性能で速く適用できるシステムに集中しています。特に事業者が検査サイクルを圧縮し、より迅速な接続を追求する中でその傾向が強まっています。検証段階からフィールド展開へと移行する技術には、腐食制御用のNETL試験済み自己修復金属およびジンクリッチコンセプトが含まれ、シャットダウン期間を延ばすことなくコーティング寿命を延ばすプレミアムプライマーや補修ソリューションを支えています。また、現場継手コーティングの自動化・半機械化された適用方法にも余地があり、これは手作業による巻き付けに比べて塗膜の均一性と耐衝撃性の向上を目指しており、大規模パイプライン展開における労働力制約と品質のばらつきに直接対応するものです。

生産能力の現地化とエネルギー転換インフラも、特殊外部コーティング、絶縁システム、HDD対応多層ソリューションへの需要を生み出しています。例として、Welspun Tubularsが水素、炭素回収、LNG用途を目的とした米国のLSAWパイプミルおよびコーティングラインへの1.50億米ドルの投資を発表したことや、East Pipes Integrated Companyがダンマム施設で外部コーティングラインを追加し、年間コーティング能力を倍増する計画が挙げられます。性能面では、海底流動保証要件がより厚い絶縁層と合成材料システムを支えており、TenarisShawcorが海底フローラインに記録的な厚さの5層合成ポリプロピレンを適用した例がこれを示しており、深海および過酷環境向けパイプラインにおけるプレミアムセグメントを強化しています。この分野でのコーティング仕様は、腐食防止を超えて熱管理や機械的耐久性にまで及んでいます。

最近の業界動向

- 2026年6月:Sherwin-Williamsは、タンク、プロセス容器、配管向けにHeat-Flex AEB(Advanced Energy Barrier)を発売しました。これは絶縁材下腐食の抑制を目的としたコーティングベースの鉱物絶縁の代替品です。この発表は、CUIリスクが保守費用を左右する産業配管における対応可能な需要を拡大し、より迅速なターンアラウンドと絶縁材取扱いの削減を優先する改修主体の施設での位置付けを強化します。

- 2026年5月:AkzoNobelは、オフショアおよび石油化学の保護用途向けに、ecosparc強化型Interzone 954のオーストラリアでの商業提供を開始しました。グラフェン対応の保護プラットフォームの商業化は、バリア性能と耐久性が購買基準となる、より高仕様のパイプおよびアセットコーティングを対象とし、プレミアム防食システムに注力する既存企業への競争圧力を高めています。

- 2025年6月:Sherwin-Williamsは、低温条件下作業でのパイプライン周溶接向けPipeclad 2000 LAT粉体コーティングの採用を強調し、利用者は加熱要件を摩華氏85度削減したと報告しました。より低い適用温度能力は、溶接コーティング作業における現場の生産性とエネルギー使用を改善し、スケジュールや現場制約が粉体ソリューションを優位にする場面での液体システムからの広範な転換を支えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、パイプコーティング市場には、腐食、摩耗、流動関連の損失を運用環境全体で低減するために、パイプの内面または外面に使用される工場適用および現場適用の保護コーティングが含まれます。

範囲の除外:本規模算定は、パイプ絶縁、単独製品として販売されるパイプラップやテープ、およびカソード保護システムなどの非コーティング型腐食防止方法を除外しています。

セグメンテーション概要

- 材料タイプ別

- エポキシおよびポリウレタン

- ポリエチレンおよびポリプロピレン

- セメントおよびコンクリート

- コールタールエナメル

- アスファルトエナメル

- 表面位置別

- 外部パイプコーティング

- 内部パイプコーティング

- 配合別

- 溶剤系液体

- 粉体

- 水系液体

- エンドユーザー産業別

- 石油・ガス

- 水・廃水処理

- 鉱業

- 農業

- 化学処理・輸送

- インフラ

- その他のエンドユーザー産業

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはまず、コーティング済みパイプの需要層を把握し、モデルを再現可能な公開指標に固定するために使用されました。EIAのパイプラインおよびエネルギー統計、USGSの材料データ、世界銀行のインフラ指標、コーティング樹脂およびパイプ入力に関するUN Comtradeの貿易フロー、NACE/AMPPやISOなどの団体が発行する規格やガイダンスなどの資料を利用しました。

これらの指標を市場価値に変換するために、コーティングおよびパイプ関連事業の企業年次報告書や投資家向け説明資料、パイプラインの受注、改修、規制変更に関する信頼性の高い報道も確認しました。並行して、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入出荷レベルのデータベースを利用し、生産能力の増加や国境を越えた動きが増えている分野を方向性確認しました。これらの例は網羅的なものではなく、データ収集、仮定の検証、ギャップの明確化のために他にも多くの公開および有料の参照資料が使用されました。

一次インタビューおよび調査

一次調査は、デスクリサーチの信号だけでは十分に説明できなかった点、主にパイプ種類別のコーティング構成、標準的な仕様厚さとシステム選択、そして価格変動がプロジェクト入札や保守サイクルにどのように反映されるかを検証するために行われました。コーティング処方者、適用業者、パイプミル、EPC関連の役職者、および石油・ガス、水インフラ、産業配管の最終利用者の関係者と対話しました。その後、地域間の差異を調整し、仕様慣行や保守サイクルが異なる市場に同じ仮定を適用するリスクを低減しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):20% | APAC:37% |

| ミッドティア:42% | 機能/事業部門責任者:27% | EMEA:37% |

| 中小プレイヤー:21% | マネージャー:53% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両アプローチを用いて構築されました。パイプライン建設および改修活動をエネルギーおよび水インフラ指標から再構築し、コーティング強度係数(例えば直径帯別のキロメートルあたりの標準平方メートル)を適用してコーティング済み表面需要に変換しました。その後、コーティング面積から価格へのブリッジを用いて価値層を作成し、コーティングシステム構成と適用シェアを用いて平均実現価格を導き出しました。合計値を現実的なものに保つため、サンプル抽出したサプライヤーおよび適用業者の収益帯や、量および価格帯に関するチャネルとの対話など、選択的なボトムアップチェックによっても出力を裏付けました。

モデルで使用された主要な入力には、パイプライン延長の追加および交換率、内部・外部コーティング採用の分割、材料システム構成(例:エポキシベース、ポリエチレンまたはポリプロピレン層、ポリウレタンシステム)、現場継手シェアとミルコーティングシェアの比率、および利用率と価格に影響する地域別プロジェクトタイミングが含まれます。予測は、最も安定したドライバーに対する単純な時系列平滑化に支えられたシナリオ分析を用いて行われ、その後、資本支出サイクル、低VOCシステムへの規制シフト、補修・保守作業の頻度に関する専門家の見解に基づいて将来の道筋を調整しました。小規模な地域でボトムアップ信号が欠けている場合には、インタビューで検証されたキロメートルあたりのコーティング支出ベンチマークを用いてギャップを処理し、それを現地のパイプライン活動レベルに合わせて調整しました。

データ検証および更新サイクル

出力は独立した信号間のトライアンギュレーションを通じて確認され、大きな差異は承認前に調査されました。当チームは地域別合計、コーティング構成の仮定、および平方メートルあたりの想定価格について整合性チェックを行い、これらを貿易動向、生産能力の増加、公開されているプロジェクトパイプラインと比較して、外れ値を修正しました。

推定値は複数段階のアナリストレビューを経ており、単一の仮定が合計に大きな影響を与える場合(例えば樹脂価格の急激な変動や大規模パイプラインの遅延など)には、フォローアップの電話が実施されます。レポートは年次で更新され、大きな出来事が発生した際には中間更新が行われ、クライアントが最新の見解を確実に受け取れるよう、最終的な納品前レビューが完了します。

Mordor Intelligenceのパイプコーティング市場規模と他の公開推定値との比較

パイプコーティングの公開市場規模は、範囲の設定方法が一致していないこと、また、コーティング済み面積、コーティングシステム構成、価格推移などの入力の扱いが異なることから、必ずしも一致しません。差異は、どの年を基準点とするか、および通貨換算のタイミングをどのように扱うかによっても生じます。

一部の外部推定値は、コーティング以外の隣接するパイプ保護支出を含めたり、より広範なパイプライン保護のグループ化を使用したりしており、その結果、合計はどの程度の改修作業が想定されているかによって変動します。Mordor Intelligenceは、内部または外部のパイプコーティングシステムに紐づく場合にのみコーティング材料およびコーティング適用の価値を計上し、単独で販売される絶縁材、ラップやテープ、カソード保護システムなどの項目は対象範囲から除外しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.02 B (2025) | |

| グローバルコンサルティング会社A | USD 9.20 B (2025) | より狭い価値捕捉を用いているため、現場継手コーティングや保守用の再コーティングを過小に計上する可能性があり、プロジェクト構成が自治体の水インフラ網に移行する場合、より保守的な実現価格を適用する可能性があります。 |

| 業界出版社B | USD 7.61 B (2024) | モデルをより早い基準年とより小規模な出発需要層に固定しており、コーティング済み量を価値に変換する際、樹脂連動コーティング価格におけるインフレ反映を見落とす可能性があります。 |

値のばらつきは主に、パイプコーティング支出として何を計上するか、そして価格がプロジェクト構成や入力コストとともにどれだけ迅速に変動することを許容するかによって説明されます。モデルをコーティング済み面積、システム構成、地域別価格チェックに紐づけて保つことで、その結果は意思決定において透明性が高く再現可能なものとなります。

レポートで回答される主要な質問

パイプコーティング市場の現在の評価と成長見通しは?

パイプコーティング市場規模は2026年に104億8,000万米ドルであり、CAGR 4.61%で2031年までに131億3,000万米ドルに達する見込みです。

2025年の表面位置において最大のシェアを持つセグメントはどれですか?

外部パイプコーティングは、オペレーターが土壌側腐食防止に注力しているため、2025年に78.25%のシェアでリードしています。

高圧ガスラインでエポキシおよびポリウレタンシステムが好まれる理由は何ですか?

強力な接着性、耐薬品性、陰極防食との適合性を兼ね備え、50年以上の耐用年数を実現します。

水素インフラはコーティング需要にどのような影響を与えますか?

欧州が計画する31,000キロメートルの水素バックボーンは、水素脆化に耐える特殊コーティングを必要とし、新たな中期的市場ニッチを創出します。

最終更新日: