パイプ断熱材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

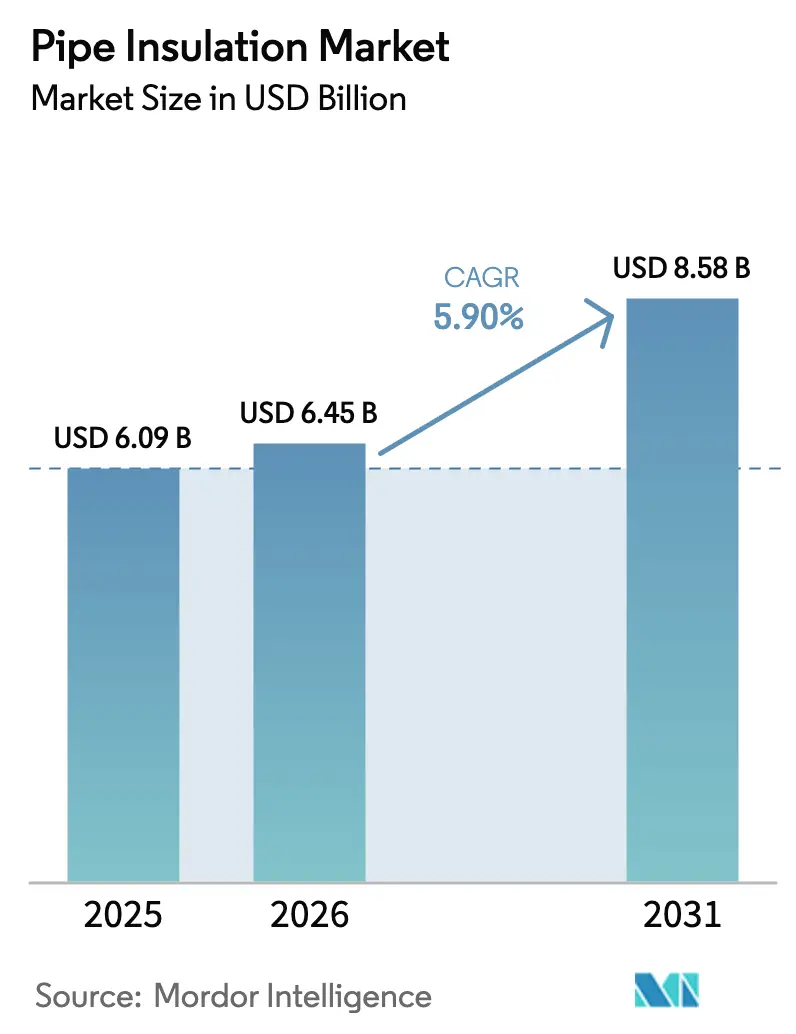

| 市場規模 (2026) | 6.45 十億米ドル |

| 市場規模 (2031) | 8.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイプ断熱材市場分析

2026年のパイプ断熱材市場規模は64億5,000万米ドルと推定され、2025年の60億9,000万米ドルから成長し、2031年には85億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.90%で成長します。建築エネルギーコードの厳格化、産業部門の脱炭素化義務、およびインフラ整備の波がパイプ断熱材産業の堅調な成長基盤を維持しています。北米および欧州の建築規制はより厚く高性能な断熱材を要求しており、アジア太平洋地域の政府は公共部門の融資を実証可能なエネルギー削減目標に連動させています。LNG輸出能力の増強と第4世代地域熱供給ネットワークは、従来の建築物をはるかに超えた対象市場機会を拡大しています。大手既存企業が地域プレーヤーを統合し、スマートセンサープラットフォームへの投資や先進エアロゲル技術のライセンス供与を進める中、競争の激しさは増しています。石油化学原料の価格変動や薄肉プラスチック配管の普及が短期的な利益率を抑制しているものの、多様化した材料ポートフォリオとプレハブ施工ソリューションを持つメーカーは、世界的なカーボンニュートラルのスケジュールが加速するにつれて上昇余地を取り込む位置にあります。

レポートの主要ポイント

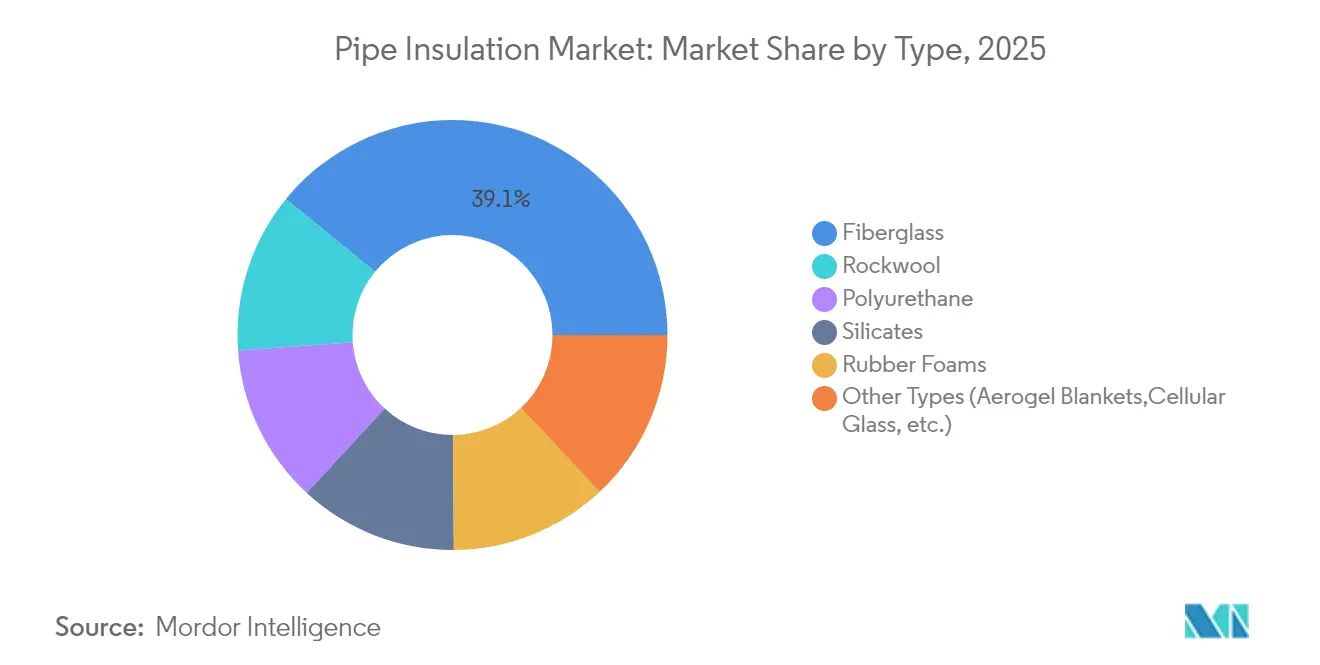

- タイプ別では、グラスファイバーが2025年のパイプ断熱材市場シェアの39.10%を占め、その他のタイプは2031年にかけてCAGR 7.13%で拡大しています。

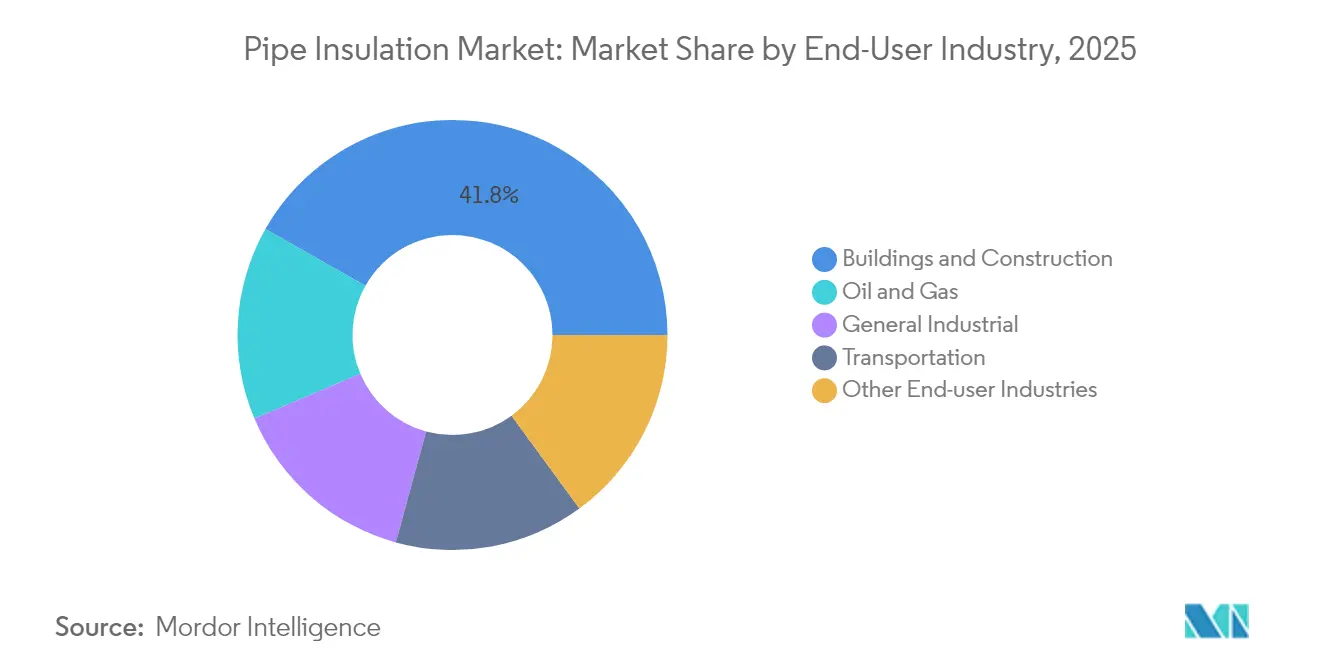

- エンドユーザー産業別では、建築・建設が2025年のパイプ断熱材市場規模の41.80%を占め、その他のエンドユーザー産業は2031年にかけてCAGR 6.95%で拡大すると予測されています。

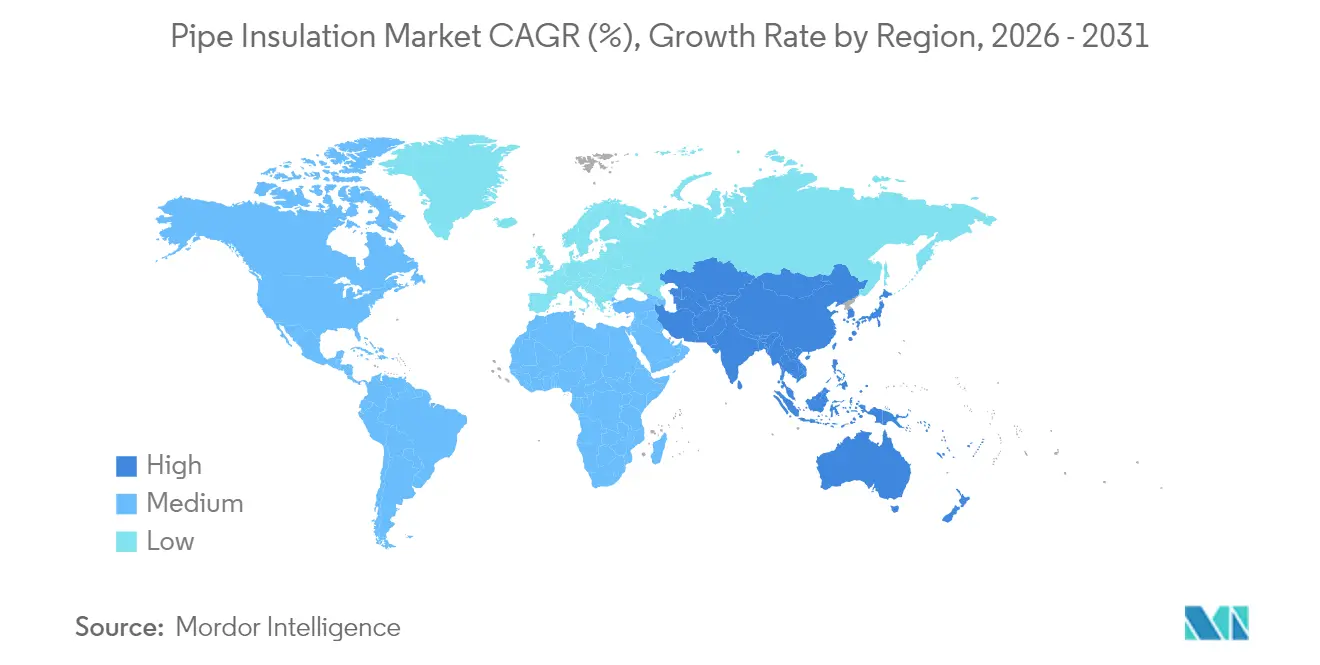

- 地域別では、アジア太平洋が2025年のパイプ断熱材市場シェアの46.80%を占め、2031年にかけてCAGR 6.85%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパイプ断熱材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なエネルギー効率建築コード | +1.8% | 世界全体;北米およびEUでの早期採用 | 中期(2~4年) |

| LNGおよび極低温パイプラインの拡張 | +1.2% | アジア太平洋および北米 | 長期(4年以上) |

| 地域冷暖房投資 | +0.9% | 欧州および北米;アジア太平洋で新興 | 中期(2~4年) |

| センサー内蔵スマート断熱材 | +0.7% | 世界全体;先進市場が主導 | 長期(4年以上) |

| 炭素価格政策主導の産業改修 | +0.6% | EUおよび北米;アジア太平洋で拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なエネルギー効率建築コード

建築コードはパイプ断熱材を任意の費用項目から法的要件へと転換しつつあります。2024年版国際エネルギー保全コード(IECC)は温水配管に最大5インチの厚さを義務付けており、この規則により米国の住宅サイトエネルギー使用量が7.80%削減されると見込まれています。カリフォルニア州のタイトル24および類似の欧州指令は最低R値を規定しており、低性能ラップを事実上排除しています[1]Energy Code Ace、「セクション120.3 – パイプ断熱材の要件」、energycodeace.com。すでに14の米国州が2024年IECCの適用経路にあり、北東部エネルギー効率パートナーシップは早期採用者に対してソースエネルギー削減率6.80%を予測しています。商業施設もこれらの要件を反映しており、オーナーはイニシャルコストよりもライフサイクルエネルギー節約を優先するようになっており、これがパイプ断熱材市場をさらに拡大させるもう一つのレバーとなっています。

LNGおよび極低温パイプラインプロジェクトの拡大

液化天然ガス輸出ターミナルは米国メキシコ湾岸沿いに19,800マイル以上の新規または交換配管を必要とし、その多くは-160℃の運転温度向けに設計されています。常圧エアロゲルのパイプ・イン・パイプ設計は施工コストを削減しながら収縮応力を許容限界内に抑えます。アジア太平洋地域が浮体式LNGハブを稼働させるにつれ、長距離海底断熱の需要がプレミアム材料価格を押し上げます。極低温グレードのポリウレタンまたは発泡ガラスラインを持つメーカーは、複数年にわたる大型プロジェクトで利益率の上昇と先行者契約を享受します。

地域冷暖房投資の急増

欧州には7,730万人の住民に供給する19,037の地域熱供給ネットワークがあり、再生可能エネルギーと廃熱が需要の42.6%を賄っています。第4世代システムは70℃以下で運転し、熱損失を低減しながらネットワーク配管延長を伸ばしており、両要因がパイプ断熱材産業全体の断熱材使用量要件を押し上げています。2024年だけでも、欧州委員会の手段が新規熱網向けの優遇融資として数十億ユーロを解放しました。年間販売成長率8%で200ネットワークにすでにサービスを提供している地域冷房は、耐湿性ゴムフォームに有利な夏季需要サイクルを加えます。これらの多層プロジェクトは、プレ断熱済み鋼管と可撓性ポリマーバンドルの両方に対して安定した引き取りを確保します。

センサー内蔵スマート断熱材

IoT対応ラップは価値提案を受動的な熱バリアから能動的な状態監視ノードへと変えます。TrisenseのFusion 310センサーはジャケット内にNordicのnRF9160セルラーSiPを組み込み、断熱材下腐食(CUI)アラートに最長10年のバッテリー寿命を提供し、パイプ断熱材産業における変革を示しています。WFS TechnologiesはSeatooth PipeLoggerプラットフォームを通じて海底カバレッジを150mまで拡張し、オフショアオペレーターにリアルタイムの温度プロファイルを提供します。世界のCUI修復費用は年間70億米ドルを超えるため、オペレーターは断熱材契約にバンドルされた予測分析パッケージに対してプレミアムを喜んで支払います。このデジタルシフトは材料サプライヤー、IIoTインテグレーター、データ分析会社の境界を曖昧にし、先行者の競争上の優位性を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い施工コストと労働集約性 | -1.1% | 世界全体;高賃金経済圏で深刻 | 短期(2年以内) |

| 石油化学原料価格の変動 | -0.8% | ナフサ輸入依存地域 | 短期(2年以内) |

| 薄肉プラスチック配管へのシフト | -0.5% | 北米および欧州;アジア太平洋で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い施工コストと労働集約性

スプレーポリウレタンフォームと多層ジャケットの現場施工には認定作業員と専用機材が必要であり、大都市圏では施工費用が1直線フィートあたり15米ドルを超え、パイプ断熱材産業内でコスト圧力を生み出しています。エネルギー費用は改修後に30%削減できるものの、Better Buildings Neighborhoodのデータによれば、1米ドルの投資が初年度に生み出す節約は0.08米ドルに過ぎず、住宅所有者の回収期間が長期化しています。プレハブ配管スプールはスキルギャップを部分的に解消しますが、直径12インチを超える場合は輸送上の制約が普及を妨げます。労働力不足は北欧で最も深刻であり、高齢の職人が職業訓練プログラムへの新規入学者よりも速いペースで退職しています。メーカーはスナップフィット式ミネラルファイバーシェルと自己接着式エアロゲルラップで対応し、現場労働を最大40%削減していますが、広範な普及は遅れています。

石油化学原料価格の変動

ポリエチレン原料は2024年に1ポンドあたり3セント上昇し、ポリプロピレンはプロパン脱水素設備の停止により乱高下し、パイプ断熱材産業全体のコスト構造に影響を与え、フォーム押出業者の利益率を圧迫しました。硬質ポリウレタンフォームに不可欠なMDIモノマーの供給はベンゼンとトルエンに連動しており、その先物カーブは中東の地政学的リスクによりバックワーデーション状態が続いています[2]。アルバータ州はMDI/TDIの年間需要成長率5~7%を予測しながらも、新規芳香族分解炉なしでは原料不足が生じると警告しています。メーカーは長期引き取り契約でヘッジし、バイオベースポリオールを開発していますが、原料価格ショックは依然として入札書類に反映されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:グラスファイバーの優位性が先進材料の挑戦に直面

グラスファイバーは2025年のパイプ断熱材市場シェアで首位の39.10%を維持しており、低コストとλ値0.04 W/(m·K)近辺の性能に支えられています。ロックウールは固有の耐火性と循環性を活かしており、同ブランドの2023年の売上は818 TWhの生涯エネルギー節約効果をもたらすと見込まれています。ケイ酸塩ラップは600℃以上の精製所および発電所の配管という特定用途を持ち、硬質ポリウレタンフォームはバイオベース配合でW/(m·K)0.02未満の熱伝導率を達成しています。ゴムフォームは熱サイクルに追従する柔軟性からHVACの定番材料であり続けています。

その他のタイプ——主にエアロゲルブランケットと発泡ガラス——は大型プロジェクトが超低熱損失を要求するため、2031年にかけてCAGR 7.13%で最も速く成長しています。次世代Si₃N₄強化エアロゲルは0.033 g/cm³という低密度で893℃の温度差に耐えます。発泡ガラスはゼロ吸水性と100年の設計寿命からLNGおよび極低温配管に適しています。高い初期投資はメンテナンス費用の節約で相殺され、プロセスオーナーは性能ベースの入札仕様を採用してプレミアム材料を優遇しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:産業用途がイノベーションを牽引

建築・建設は2025年のパイプ断熱材市場規模の41.80%を占め、IECCコードの厳格化と欧州の年間3%改修目標に牽引されています。改修工事はテナントのダウンタイムを削減するプレハブジャケットモジュールへとシフトしています。

その他のエンドユーザー産業——発電、化学処理、地域エネルギー——はオペレーターが脱炭素化クレジットを追求する中でCAGR 6.95%で拡大しています。熱電池パイロットと水素混焼タービンはCUI監視センサー内蔵のスマート断熱材ラップを仕様に組み込み、メンテナンスを事後対応から予測型へと転換しています。化学分野では、配管熱損失を1℃削減するごとに年間燃料投入量を0.4%削減できるという事実が今やESGスコアカードに組み込まれています。これらのセクターは材料革新の実証の場を形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋はパイプ断熱材市場を支配しており、大規模な需要と政策支援を組み合わせています。中国の省政府は現在、建築許可を検証済みの熱エネルギーモデルに連動させており、国家の省エネ3カ年行動計画は配管断熱材を第1優先措置として位置付けています。インドの再生可能エネルギー統合推進は、プロセス産業に蒸気配管の熱損失削減を求め、積層ミネラルファイバーシェルへの需要を高めています。アジア開発銀行のブレンドファイナンスツールは新規熱ネットワークプロジェクトのリスクを軽減し、安定した材料引き取りを確保しています。

北米はLNGパイプラインの展開とコード改定から恩恵を受けています。米国エネルギー省による2024年IECCからの住宅エネルギー節約率7.80%の確認は、州が長期的なコスト効果の議論なしに採用する後押しとなっています。断熱材費用の30%をカバーする連邦税額控除は回収期間をさらに短縮します。カナダの州は低金利改修ローンを活用し、アルバータ州の産業プレーヤーは燃料費を緩衝するために高効率ジャケットへの切り替えで原料価格変動をヘッジしています。

欧州はパリなどの都市で2042年までに地域冷房配管を3倍にする野心を持ち、パイプ断熱材産業において2030年までに3,500万棟の建築物改修を目標とするEU改修ウェーブと絡み合っています。スカンジナビア市場はバイオジェニックバインダーを使用したカーボンネガティブ断熱材を試験しており、特殊メーカーに早期収益をもたらしています。電力会社は断熱材契約をヒートポンプ調達と組み合わせ、サプライヤーとの交渉を総所有コスト指標へとシフトさせています。

競合状況

パイプ断熱材市場は中程度に分散した状態が続いており、上位5社が世界収益の約45%を共同で支配しています。Armacellは可撓性エラストマーフォームのフランチャイズを活用しながら、ジャケットと連携するIoTモジュールへの投資を進めています。Kingspanは押出ポリイソシアヌレートボードを世界規模で展開し、スペース制約から1インチあたりの高R値が求められる改修プロジェクトを獲得しています。Owens Corningはグラスファイバー配管ラップを建築外皮チャネルにクロスセルしています。Saint-Gobainはその傘下のCertainTeedを通じて北米の屋根材・断熱材能力拡大に4億米ドルを投じ、流通網の確保を戦略として示しています。

M&A活動が加速しており、HolcimはOX Engineered Productsを1億3,600万米ドルで買収し、発泡ポリスチレンのノウハウを脱炭素化セメントプラットフォームに組み込みました。TopBuildはShannon Global Energy Solutionsの買収に合意し、産業用断熱材への露出を深めました。Installed Building Productsは3件のタックイン買収を完了し、米国南東部全域の地理的カバレッジを拡大しました。

技術的差別化がパイプ断熱材産業内の競争を激化させています。エアロゲルスタートアップはSi₃N₄ナノファイバー複合材の特許ポジションを確保し、ベンチャー資金を集めています。既存大手はセンサーベンダーとのパートナーシップで対応しており、Armacellは水分検知用エッジAIボードを統合し、Johns ManvilleはClimate Proラインを中心にデジタルツインを構築しています。環境製品宣言は最低条件となりつつあり、小規模な地域プレーヤーはニッチな耐火等級または音響減衰の角度を見つけることを余儀なくされています。

パイプ断熱材産業のリーダー企業

Armacell

Owens Corning

Kingspan Group

Johns Manville

Rockwool International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Saint-Gobainは英国レスターシャーに低炭素ロックウール断熱材工場を建設中であり、2027年に開業予定です。再生可能エネルギーで稼働し電気溶融を使用するこの工場は年間5万トンを生産し、同社の2050年ネットゼロ目標を支援します。

- 2025年5月:Knauf Insulation, Inc.は喘息・アレルギーフレンドリー®認証を取得した製品でポートフォリオを拡充しました。新たに認証を取得したKnauf Performance+®断熱製品には、Performance+® Earthwool® 1000˚パイプ断熱材、パイプ・タンク断熱材、およびEcose付きKwikFlex®パイプ・タンク断熱材が含まれます。

世界のパイプ断熱材市場レポートの調査範囲

パイプ断熱材市場レポートには以下が含まれます:

| グラスファイバー |

| ロックウール |

| ケイ酸塩 |

| ポリウレタン |

| ゴムフォーム |

| その他のタイプ(エアロゲルブランケット、発泡ガラス等) |

| 建築・建設 |

| 石油・ガス |

| 輸送 |

| 一般産業 |

| その他のエンドユーザー産業(発電・公益事業、化学・石油化学処理等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | グラスファイバー | |

| ロックウール | ||

| ケイ酸塩 | ||

| ポリウレタン | ||

| ゴムフォーム | ||

| その他のタイプ(エアロゲルブランケット、発泡ガラス等) | ||

| エンドユーザー産業別 | 建築・建設 | |

| 石油・ガス | ||

| 輸送 | ||

| 一般産業 | ||

| その他のエンドユーザー産業(発電・公益事業、化学・石油化学処理等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

パイプ断熱材市場の現在の規模はどのくらいですか?

パイプ断熱材市場規模は2026年に64億5,000万米ドルであり、2031年までに85億8,000万米ドルに達すると予測されています。

どの地域がパイプ断熱材市場をリードしていますか?

アジア太平洋が2025年に46.80%の最大シェアを保有しており、大規模なインフラ投資と厳格な効率コードに牽引されています。

どの材料タイプがパイプ断熱材市場を支配していますか?

グラスファイバーが引き続き主要材料であり、コストパフォーマンスのバランスから2025年の世界収益の39.10%を占めています。

スマート断熱システムはどのような付加価値をもたらしますか?

内蔵センサーによりリアルタイムの腐食・温度監視が可能となり、メンテナンスコストを削減し、産業用配管の故障を防止します。

パイプ断熱材の主な成長促進要因は何ですか?

主な促進要因には、厳格な建築エネルギーコード、LNGおよび極低温パイプラインの拡張、地域熱供給投資、IoT対応スマートラップ、および炭素価格政策による改修需要が含まれます。

最終更新日: