海洋塗料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

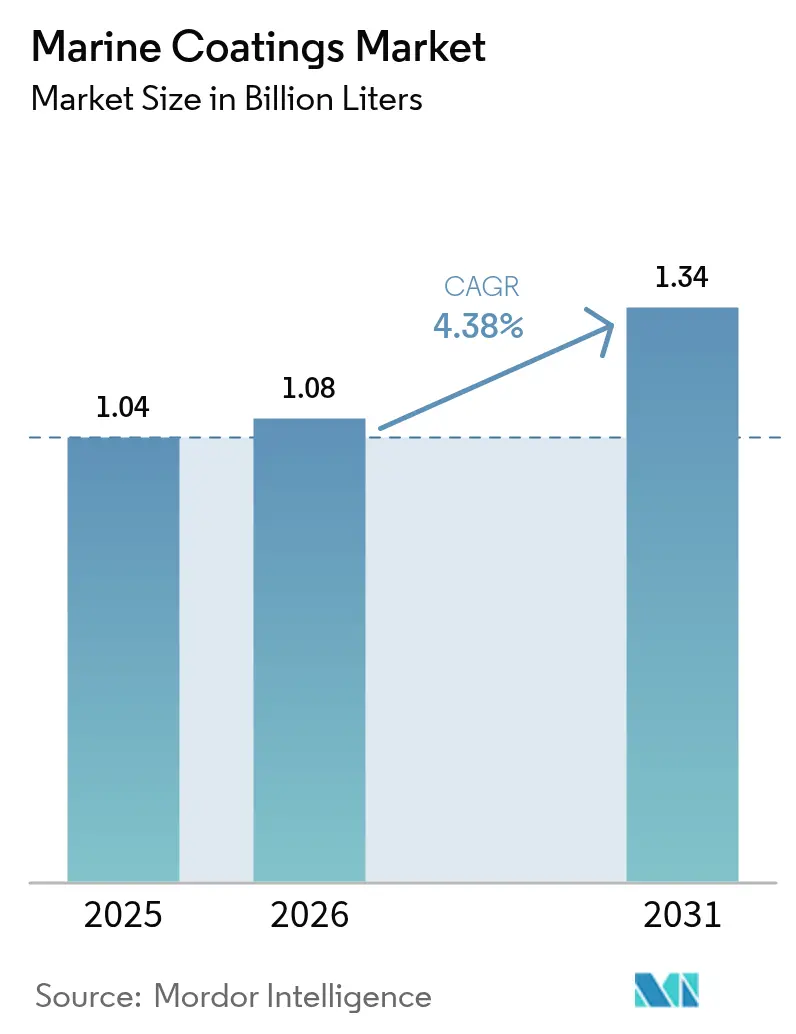

| 市場取引高 (2026) | 1.08 十億リットル |

| 市場取引高 (2031) | 1.34 十億リットル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

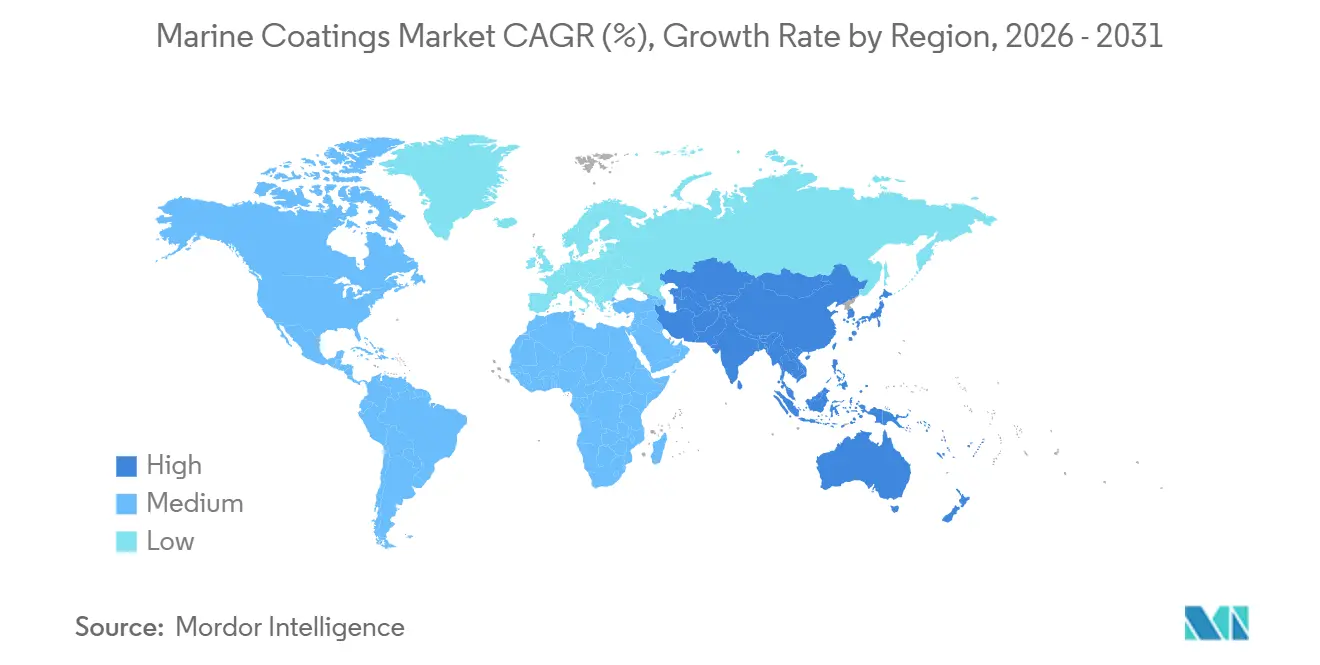

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

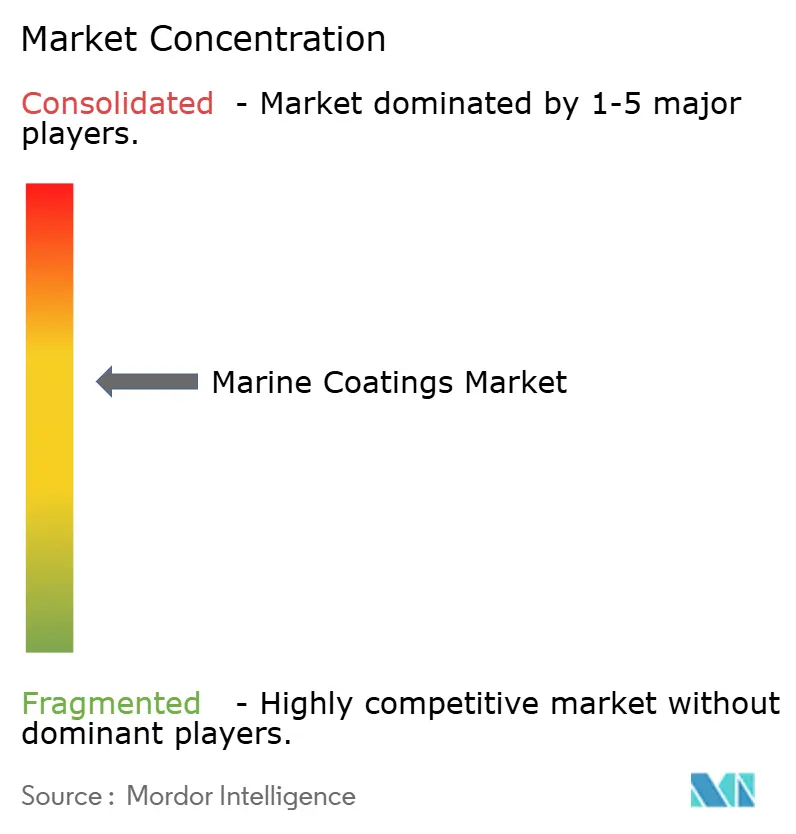

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋塗料市場分析

海洋塗料市場規模は、2025年の10億4,000万リットルから2026年には10億8,000万リットルに増加し、2031年までに13億4,000万リットルに達する見込みで、2026年から2031年にかけてCAGR 4.38%で成長すると予測されています。燃費効率化規制の強化、LNG推進への転換、IMO炭素集約度指標(CII)が引き起こす追加ドック入渠サイクルが主要な成長エンジンとなっています。アジア太平洋の造船所が塗料需要を牽引しており、中国の造船所は2024年に4,818万重量トンを引き渡し、韓国の造船業者は同年にLNG契約の61%を受注しました。欧州化学品庁が2024年にピリチオン亜鉛を撤廃したことを受け、規制圧力もバイオサイドフリーの防汚剥離システムへの移行を促しています。競争上の差別化は現在、デジタル船体性能プラットフォームにかかっており、Jotunのハル・スケーティング・ソリューションズは2026年初頭のパイロット船隊で燃料使用量を最大8%削減しました。特に2025年上半期に酸化チタン価格が18%上昇した原材料の価格変動が、主要な利益率リスクとして残っています。

主要レポートのポイント

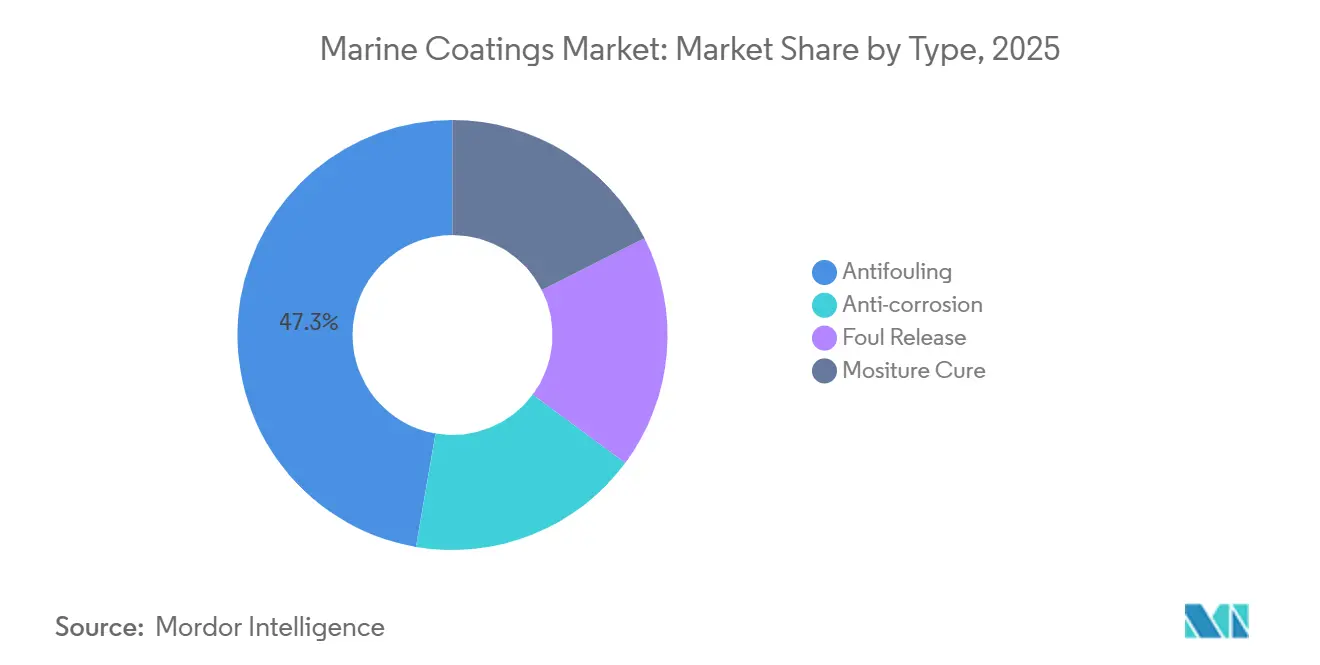

- 防汚塗料は2025年に数量ベースで47.28%のシェアを占め、防汚剥離塗料は2031年にかけてCAGR 4.75%で拡大すると予測されています。

- アルキド樹脂は2025年の海洋塗料市場規模において54.79%のシェアを占め、ポリウレタン樹脂は2031年にかけて最高のCAGR 4.52%を示しています。

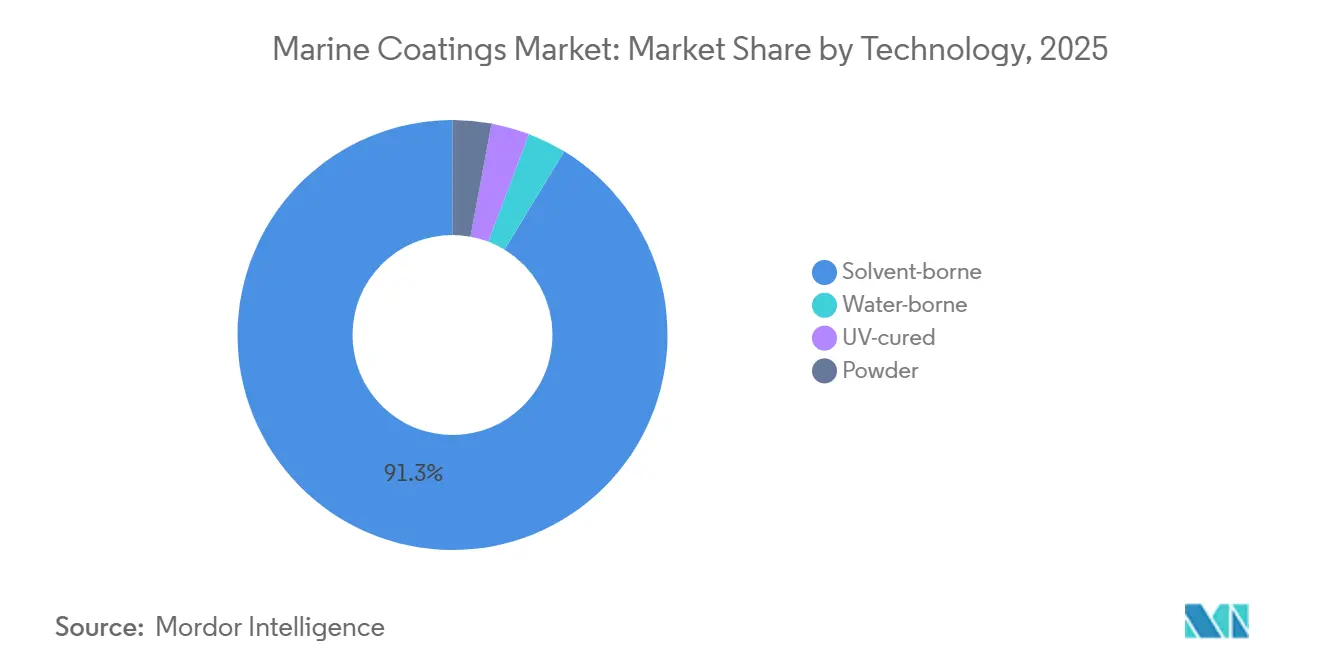

- 溶剤系システムは2025年の海洋塗料市場シェアの91.31%を占め、UV硬化システムは2031年にかけてCAGR 4.49%で成長すると予測されています。

- 船舶OEM用途は2025年に数量ベースで58.84%を占めましたが、船舶アフターマーケット需要は2026年から2031年にかけてCAGR 5.18%で拡大しています。

- アジア太平洋は2025年に数量ベースで72.17%を占め、2031年にかけてCAGR 4.82%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海洋塗料市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNG推進およびハイブリッド船の新造船受注の急増 | +1.2% | アジア太平洋に集中したグローバル | 中期(2〜4年) |

| IMO CII格付け導入後のドック入渠頻度の増加 | +0.9% | グローバル | 短期(2年以内) |

| クルーズ船隊の改修サイクルの加速 | +0.6% | 北米および欧州 | 中期(2〜4年) |

| 洋上風力発電所のメンテナンス契約の拡大 | +0.4% | 欧州、アジア太平洋への波及 | 長期(4年以上) |

| 低VOC塗料を評価するESG連動型船舶融資の拡大 | +0.7% | 欧州および北米主導のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LNG推進およびハイブリッド船の新造船受注の急増

LNG推進は、造船所がIMO 2030年炭素目標を達成するためにデュアルフューエルおよびハイブリッド船型に転換するにつれ、海洋塗料市場を再形成しています[1]DNV、「代替燃料インサイト」、dnv.com。DNVは2025年上半期に合計1,420万総トンのLNG燃料船87隻の発注を記録し、極低温耐性エポキシタンクライニングへの需要が高まりました。韓国の造船業者は2024年のLNG契約の61%を獲得し、地域の数量を集約しました。オペレーターはまた、抵抗を最小化するためにシリコーン防汚剥離仕上げを指定しており、Chugoku Marine PaintsのBIOCLEAN PLUSがドック入渠間隔を90ヶ月に延長した事例がその代表例です。早期採用者は5年間で最大5%の燃料節約を報告しており、総所有コストの論拠を強化しています。この勢いが、中期を通じて海洋塗料市場を拡大し続ける安定した受注の流れを支えています。

IMO CII格付け導入後のドック入渠頻度の増加

炭素集約度指標(CII)は船舶をAからEまで毎年格付けします。3年連続でD評価、または1年でE評価を受けた船舶は運航制限に直面し、オーナーはより頻繁に再塗装を行うよう促されます。そのため、アフターマーケット数量は年間5.18%増加しており、市場全体の成長を上回っています。シンガポールのドック入渠処理量は、オペレーターがAまたはB評価を維持するために船体清掃を求めたことで、2025年に22%増加しました。Jotunのデジタル・ハル・スケーティング・ロボットはリアルタイムの船体評価を可能にし、コンテナ船隊全体でバンカー消費量を8%削減します。これらのツールは予知保全を主流にし、より長いサイクルにわたって滑らかな表面を提供する高性能塗料へのアフターマーケット需要を増幅させます。

クルーズ船隊の改修サイクルの加速

クルーズ会社は、プレミアムな美観を維持し、新たな港湾排出規制に準拠するために改修間隔を短縮しています。ロイヤル・カリビアンは2025年に4隻の船舶を発注し、それぞれに15年間の光沢保持性を持つポリウレタントップコートを指定しました。カーニバルは、FuelEU施行に先立って低VOC船体システムを適用するために、2024年にドック入渠スケジュールを前倒ししました。ポリウレタン需要は、色安定性とUV耐性により年間4.52%成長しており、これらの特性は旅客デッキにとって重要です。HempelのHempaguard X7ハイブリッド処方は、クルーズオペレーターがドック入渠間隔を30ヶ月から60ヶ月に倍増させることを可能にします。したがって、クルーズセグメントの購買力は海洋塗料市場のプレミアム端を活性化させます。

洋上風力発電所のメンテナンス契約の拡大

洋上風力構造物は、塗料を海水浸漬と大気腐食の交互作用にさらします。Hempelは2025年に、過酷な条件下で25年間持続しなければならない北海タービン基礎の複数年契約を獲得しました。EU指令は2030年までに42.5%の再生可能エネルギーを要求しており、洋上風力の設置容量を76GW超に押し上げています。AkzoNobelは、生物汚損が効率を低下させる海底ケーブル向けにIntertrac Visionを適応させています。Sherwin-WilliamsはUV硬化型トップコートを導入し、数分以内に硬化することで当日のタービン修理を可能にしました。これらのイノベーションは、海洋塗料市場を船体以外に多様化させる新たな収益経路を生み出しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUおよび米国のバイオサイド承認の厳格化 | -0.8% | 欧州および北米、グローバルへの波及 | 短期(2年以内) |

| 酸化チタンおよびエポキシ原料コストの変動 | -0.6% | グローバル | 短期(2年以内) |

| 熟練塗装職人の不足による労務費の上昇 | -0.5% | アジア太平洋および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUおよび米国のバイオサイド承認の厳格化

欧州化学品庁は2024年にピリチオン亜鉛を撤廃し、防汚塗料の約40%に含まれる成分を除去しました[2]欧州化学品庁、「ピリチオン亜鉛非承認決定」、echa.europa.eu。再処方には通常最大2年を要し、供給の緊張を引き起こしています。米国EPAの船舶偶発的排出法はさらに銅の溶出率を制限し、特定の水域で多くの従来製品を事実上排除しています。これらの二重の規制は、従来の塗料より30〜50%高価なシリコーン防汚剥離システムの研究開発費を引き上げており、新興市場のオーナーにとってコスト上の障壁となっています。PFASの段階的廃止の可能性は、さらに別の再設計サイクルを追加し、海洋塗料市場のCAGRへの負の影響を長引かせる可能性があります。

酸化チタンおよびエポキシ原料コストの変動

中国産酸化チタンへのアンチダンピング関税により、2025年上半期にEU価格が18%上昇しました。アジア太平洋でビスフェノールAの供給が混乱したため、エポキシ原料コストもその変動を反映しました。AkzoNobelなどの主要サプライヤーは長期樹脂契約でヘッジしていますが、アジアの中小フォーミュレーターはより高いスポットコストを負担しています。利益率の圧縮は製品イノベーションを遅らせ、海洋塗料業界での製品投入を遅延させる可能性があります。価格変動はまた、造船所との契約価格設定を複雑にし、調達サイクルに追加の不確実性をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオサイドフリーシステムが勢いを増す

防汚製品は2025年の海洋塗料市場規模において数量ベースで47.28%を占め、燃費節約戦略における中心的な役割を確認しました。規制圧力はオーナーを防汚剥離塗料へと向かわせており、そのCAGR 4.75%は最も急速に拡大するサブセグメントとなっています。Jotunのハル・スケーティング・プラットフォームは、シリコーン防汚剥離化学とセンサーを組み合わせて性能ウィンドウを最適化しており、新たな効率規制が求める技術的飛躍を示しています。防食システムは、特にアジアの新造船プログラムにおいて、LNG貨物タンクやコンテナ船体にとって依然として不可欠です。湿気硬化処方は、湿度によって硬化するため、タイトなドック入渠スロット中のターンアラウンドを加速させることから、ドックサイド修理でシェアを拡大しています。

欧州化学品庁によるピリチオン亜鉛の禁止は市場を二分しています。プレミアム船隊は5〜8%の燃料節約のためにシリコーン防汚剥離仕上げを採用し、コスト重視のオーナーは多くの航路でまだ許可されている銅系システムに留まっています。先進的な防食ラインはナノシリカを追加してサービス寿命を延長しています。PPGのセルフスムージングSigmaglide 2390は船体粗さを6%改善し、効率向上をもたらします。湿気硬化塗料はポットライフが短いためニッチに留まりますが、重要なスポット修理作業を解決し、海洋塗料市場の製品ミックスのバランスを保っています。

樹脂別:ポリウレタンがUV安定性で優位に

アルキドは低価格と既存設備との互換性から2025年の海洋塗料市場シェアの54.79%を確保しました。しかしポリウレタンは、クルーズ船の上部構造における優れた光沢保持性により、2031年にかけて最高のCAGR 4.52%を記録しています。エポキシは塩水浸漬における優れた密着性から、プライマーおよび極低温タンクを支配しており、アクリルは規制当局がVOCを制限する中で水性システム内で拡大しています。

クルーズオペレーターは20〜30%の価格プレミアムにもかかわらずポリウレタンを好んでいます。これはロイヤル・カリビアンが2027年以降に引き渡される新造船に15年間の外観耐久性を指定しているためです。エポキシの利益率はビスフェノールAの変動による圧力を受けていますが、性能が需要を安定させています。ニッチなフルオロポリマーグレードは化学品タンカーの耐薬品性を向上させますが、迫りくるPFAS規制が研究開発をセラミック強化エポキシに向け直す可能性があります。これらの変化により、海洋塗料市場における樹脂競争は引き続きダイナミックに推移します。

技術別:水性システムが徐々に前進

溶剤系ラインは2025年に数量ベースで91.31%を維持し、アジア太平洋全域の多湿な造船所での信頼性を証明しました。AkzoNobelのIntersleek 1100SRは、ほぼゼロVOCの水性防汚コントロールが溶剤系の性能に匹敵できることを示しています。UV硬化仕上げは、1日でのドック作業を可能にすることでCAGR 4.49%で拡大しています。

移行の障壁には乾燥時間の遅さと湿度感受性が含まれますが、Jotunのより広い適用ウィンドウを持つJotamastic 90がそのギャップを縮めています。粉体システムは高い焼付け温度のため内部設備に限定されています。Sherwin-WilliamsのUV硬化型洋上風力向けラインは、ダウンタイムペナルティが高い場合にプロジェクト経済性が初期ランプ投資を正当化する方法を示しています。これらの進歩は、海洋塗料市場がよりクリーンな化学物質を採用するにつれ、技術ミックスの段階的な変化を持続させます。

用途別:アフターマーケットがOEMを上回る

OEMプロジェクトは2025年に数量ベースで58.84%を吸収し、中国の造船所が4,818万DWTを建造し、韓国の造船所がLNG受注をリードしました。管理された造船所の条件は、組立前にブロックに適用される溶剤系エポキシに有利です。しかし、CIIスコアリングがオーナーに効率格付けを維持するための再塗装を促すため、アフターマーケット需要はCAGR 5.18%で拡大しています。

現在平均21年となっている船齢の上昇が腐食修理数量を増加させています。2025年のシンガポールのドック稼働率の22%急増は、予防的メンテナンスへの転換を示しています。SEAFLO NEO CF PREMIUMのような高耐久性ソリューションはドック入渠間隔を90ヶ月に延長し、ライフサイクルコストを低減します。OEM成長は依然として2025年に前年比58.8%増加した受注残と相関しています。しかし、規制と融資のシグナルがアフターマーケットをリードし続け、海洋塗料市場における構造的転換を強化しています。

地域分析

アジア太平洋は2025年の数量の72.17%を占め、中国が補償総トン数ベースでグローバル竣工の50.5%を維持する中、2031年にかけてCAGR 4.82%で前進しています。韓国の造船所はLNG運搬船に特化し、プレミアム極低温タンク塗料を必要とする高付加価値エコシップのニッチを獲得しています。日本の造船業者は規模は小さいものの、塗料の信頼性が最重要視される化学品タンカーにおいて依然として重要な役割を果たしています。地域の高VOC仕上げへの課税規制により、中国では水性の採用が拡大しており、先進的な処方への地域需要を高めています。

欧州の需要プロファイルは洋上風力基礎とクルーズ改修が牽引しています。EU再生可能エネルギー指令は2030年までに76GWのタービン設置を軌道に乗せており、長寿命防食製品の販売を促進しています。ピリチオン亜鉛の撤廃により、2025年の防汚剥離採用率は38.4%に加速し、中国の比率の3倍となっています。北米はVOC圧力において欧州を反映しており、VIDA施行がカリブ海航路のクルーズ会社を急速硬化・低溶剤システムへと誘導しています。

中東は石油タンカー船隊にサービスを提供するための新造船所に投資しており、高温防食エポキシへの需要を高めています。アフリカは南アフリカの修理ドックを除いて依然として初期段階にあります。南米はブラジルの洋上セクターで成長の兆しが見られますが、経済サイクルのために遅れています。これらの地理的対比は、海洋塗料市場における異なる採用曲線を確認しています。

規制環境

船舶用塗料の需要は、有害な防汚影響の抑制と運航効率の改善を図るIMOの枠組みと密接に関連している。船舶の有害な防汚方法の規制に関する国際条約(AFS条約)は、総トン数400トン以上の船舶に対して検査および証書の取得を義務付けており、その手続きは2022年ガイドライン(決議MEPC.358(78))に定められている。有機スズ化合物に対するAFS条約の規制と併せて、これらの遵守要件により、船主および造船所は世界の航路全体で承認済みシステムと施工記録の文書化に注力し続けている。

欧州では、環境基準とバイオサイドに関する決定が製品配合と認証の在り方を引き続き形作っている。2026年2月、欧州委員会は塗料およびニスに関する改訂版EUエコラベル基準を公表し、VOCおよびSVOCの制限を厳格化した。この基準は2032年12月31日まで有効であり、船舶関連用途で使用される低排出製品ラインの水準を引き上げるものである。英国の2024年商船(防汚システム)規則は、シブトリン含有システムに関する明確な期限を導入し、次回の定期更新または2027年12月31日のいずれか早い時期までに除去またはバリアコーティングの施工を義務付けた。2026年5月、欧州委員会はメデトミジン(製品タイプ21、防汚バイオサイド)の承認を再評価期間中の市場混乱回避のために延長し、有効成分の承認状況と審査スケジュールが配合再設計の計画にどのように影響するかを浮き彫りにした。

バリューチェーン分析

船舶用塗料のバリューチェーンは、上流の石油化学製品および鉱物原料(エポキシやポリウレタン中間体などの樹脂、溶剤、添加剤、酸化チタンを含む顔料)、下流の配合・製造工程、そして造船所向けのOEM供給契約とドック・修理ヤード向けのアフターマーケット網を通じた多様な流通チャネルまでを網羅する。大手サプライヤーは通常、造船所において製品供給に加えて技術サービスを提供しており、一方でアフターマーケットにおける供給は、限られたドック入渠期間に対応するための現地在庫拠点と施工能力に依存しており、サービス実行が提供価値の重要な要素となっている。

チェーン全体を通じて、2つの制約がより顕著になっている。すなわち、規制主導の互換性要件と、原料・物流の変動性である。需要側の接点では、バイオファウリング管理に関するIMOの取り組みが、塗料の耐久性および洗浄適合性に関するサービス要件を形作っている。例えば、MEPC 83(2025年4月)は船舶バイオファウリングの水中洗浄に関するガイダンス(MEPC.1/Circ.918)を承認し、サプライヤーが水中洗浄手法に整合した製品文書を提供する必要性を高めている。供給側では、石油化学由来原料に影響を及ぼす供給障害と航路変更に伴う輸送コストの増加が、コスト上昇と納期の長期化を招いており、メーカーおよび販売業者に対して調達先の多様化と緩衝在庫の積み増しを促している。特に新造船および保守プログラムで使用される樹脂・溶剤集約型システムにおいてその傾向が顕著である。

競合環境

海洋塗料市場は中程度に集約されています。Jotunのハル・スケーティング・ソリューションズは塗料と分析を組み合わせ、バンカー費用を8%削減する複数年サービスバンドルを確保しています。AkzoNobelのセンサー搭載Intertrac Visionはリアルタイムの劣化データを提供し、オーナーがジャストインタイムの再塗装をスケジュールできるようにします。東南アジアの地域フォーミュレーターは迅速なターンアラウンドで競争していますが、次世代シリコーンシステムのための研究開発力が不足しています。

Hempelの2025年北海風力発電所受注は、再生可能エネルギーインフラ塗料における空白スペースを示しています。Chugokuの2025年11月の韓国パートナーとの生産能力提携は、LNG新造船数量の獲得を目指しています。熟練塗装職人の不足は、欠陥なしに高湿度に耐えるJotamastic 90のような扱いやすい製品のニッチを開いています。ESG連動型融資はISO認証の低VOCラインを持つサプライヤーに優位性をもたらし、既存企業の支配を強化しています。したがって、海洋塗料市場は持続的な技術主導の競争を伴う中程度の集約度を示しています。

海洋塗料業界のリーダー

AkzoNobel N.V.

Jotun

PPG Industries Inc.

Hempel A/S

Nippon Paint Marine Coatings Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な空白領域は、環境基準の厳格化に対応しつつ、CII主導の保守サイクルが求める船体効率向上を実現する、バイオサイド管理型または無バイオサイド型高性能ソリューションの急速な普及拡大である。英国のシブトリンに関する防汚規制の期限(次回更新または2027年12月31日のいずれか早い時期までのバリアコーティングまたは除去)と、2026年2月のEUエコラベル基準の改訂は、低排出・再配合システムへの実務的な調達契機を生み出している。同時に、IMOが承認した水中洗浄ガイダンス(MEPC.1/Circ.918、2025年4月のMEPC 83で承認)は、洗浄適合性と再現可能な性能文書化に重点を置いた塗料・サービス一体型パッケージの広範な採用を後押しし、デジタル船体性能プラットフォームおよび運航中保守プログラムの役割を強化している。

もう一つの機会は、大量生産されるエポキシ系および防汚製品群における、体化炭素の少ない素材および認証済みバイオベース原料への移行である。2025年7月、Chugoku Marine Paintsは、ISCC PLUS認証を取得したバイオベースエポキシ樹脂塗料であるCMP NOVA 2000(Bio)が、2026年5月完工予定の新造液化アンモニアタンカーに採用されたと発表し、マスバランス方式による認証バイオベース樹脂が試験段階から高度な新造船セグメントの仕様指定案件へと移行していることを示した。別途、2026年2月には、Coppercoat(Aquarius Marine Coatings Ltd)が、防汚システム向けに100%植物由来のエポキシ樹脂基材を導入し、CO2排出強度の低い素材への製品再設計が継続していることを示した。船主による燃料・排出量管理への注目と相まって、これらの動きは、認証済み低VOCおよび代替樹脂船舶用塗料の対象範囲を、ニッチな高付加価値用途を超えて拡大させている。

最近の業界動向

- 2026年6月:JotunはCOSCO SHIPPING Bulkとの間で、125隻のばら積み船新造案件を対象とする協力覚書に署名した。この契約により、Jotunは大量の新造船需要へのアクセスを強化し、建造段階における防汚システムの早期仕様決定を後押しする。また、他のサプライヤーに対しても、中国の大手オペレーターおよび造船所とのフリート単位の枠組み契約を確保する競争圧力を高めている。

- 2025年10月:Hempelは、北海洋上風力発電基礎構造物へのコーティング施工に関する複数年契約を、Hempadur Avantguardシステムを用いて受注した。この受注は、耐久性能要件が厳格に規定される再生可能エネルギーインフラへの船舶用防食技術の展開拡大を裏付けるものである。また、船体やドック入渠サイクルを超えたエンドマーケットへの露出を広げるものでもある。

- 2024年3月:欧州化学品庁は、防汚塗料の大部分に使用されていた有効成分であるピリチオン亜鉛を撤回した。この決定により、既存の防汚製品ポートフォリオ全体で再配合および認証取得作業の加速が余儀なくされる一方、規制対象水域におけるシリコーン系フォウルリリースシステムの採用が加速した。また、複数の法域で運航する船主にとって、承認済みバイオサイド経路と供給の継続性の重要性が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、船舶用塗料市場は、新造船および保守サイクルを通じて船舶および関連する海洋構造物における腐食、汚損、摩耗を低減するために使用される保護・機能性塗料を対象とする。

対象範囲の除外事項:本市場規模には、原材料・添加剤として販売される上流製品、および船舶用途向けに特定されていない非船舶用産業用保護塗料は含まれない。

セグメンテーション概要

- タイプ別

- 防食

- 防汚

- 防汚剥離

- 湿気硬化

- 樹脂別

- エポキシ

- ポリウレタン

- アクリル

- アルキド

- その他(フルオロポリマー、ポリエステルなど)

- 技術別

- 水性

- 溶剤系

- UV硬化

- 粉体

- 用途別

- 船舶OEM

- 船舶アフターマーケット

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- マレーシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- UAE

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を設定し、モデルが塗料業界の主張のみではなく実際の海事活動を反映するようにするために用いられた。IMOの刊行物・通知、UNCTADの海運レビュー、世界銀行のマクロ指標、造船および産業生産に関する各国統計などの公開情報源を参照し、船舶供給と保守サイクルの動向を把握した。

これらに加えて、年次報告書、投資家向け資料、製品資料を確認し、船舶用OEMおよびアフターマーケット需要が塗料システムごとにどのように推移するかを把握した。相互検証を強化するため、必要に応じて企業財務・インテリジェンスに関する有料サブスクリプションを利用し、防汚・フォウルリリース技術革新の方向性を示す指標として特許データベースも確認した。ここに列挙した情報源は例示であり、データ収集、検証、確認のためにその他の公開文書やデータセットも使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、実際の購買行動を検証し、塗り替え間隔、典型的な塗装システム構成、新造船とドック入渠需要の割合など、公開データだけでは十分に説明できないギャップを埋めるために実施された。メーカー、販売業者、造船所関係者、施工業者側の専門家、エンドユーザーなど多様な関係者に聞き取りを行い、APAC、EMEA、南北アメリカ地域にわたって取材のバランスを取ることで、地域ごとの造船・船隊保守パターンが根拠を超えて一般化されないよう配慮した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部:14% | APAC:52% |

| 中堅層:57% | 機能/部門責任者:28% | EMEA:29% |

| 小規模プレイヤー:14% | マネージャー:58% | 南北アメリカ:19% |

市場規模算定と予測

市場モデルは、造船生産量と稼働中船隊の保守ニーズを塗料需要に変換し、それを現実的なシステム構成と価格設定を用いて市場価値に換算するトップダウン方式で構築された。総額の妥当性を確保するため、サンプルとなるサプライヤーの収益、造船所・ドック入渠チャネルの確認、船種別の観測された塗り替え頻度を乗じた船種当たり数量の想定など、選択的なボトムアップ手法による検証も行った。

新造船の引き渡しおよび受注残の動向、ドック入渠頻度と典型的な塗り替えサイクル、環境規制下での防汚システムとフォウルリリースシステム間のシェア変動、OEMとアフターマーケットの比率、平均販売価格を左右する樹脂・技術構成など、いくつかの実務的な入力項目が重要な変動要因として扱われた。直接的な数量または価格データが一貫して入手できない場合には、インタビューから得た代替範囲を用いてギャップを補い、その後、地域間の整合性チェックを通じてその範囲を絞り込んだ。

予測にあたっては、シナリオ分析を補完トレンドモデル(安定した系列に対する指数平滑法、規制や燃費効率圧力が技術転換を促す場合の段階的変化)とともに使用した。最終的な予測方向は、造船所稼働率、保守時期、短期的な価格動向について一次回答者が予想した内容と整合させた。

データ検証および更新サイクル

算定結果は独立した複数の指標間で三角検証を行い、その後、船舶引き渡し、港湾取扱量の方向性、ドック入渠スケジュールの傾向といった既知の活動指標と一致しない変動について精査した。ある区分または地域が妥当な範囲を外れた場合には、前提条件を再確認し、その後、単位換算の誤りや構成比の誤りがないかを確認する二次チェックを経て、社内承認を行った。

レポートは毎年更新され、規制の変更や塗料の平均販売価格に影響を及ぼす急激な原材料価格変動など、需要または価格設定の前提を左右する重大な事象が発生した場合には、随時更新が行われる。納品前には最新のアナリスト検証を実施し、クライアントが古いモデルのスナップショットではなく、最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceの船舶用塗料市場規模と他の公表推計値との比較

船舶用塗料の公表市場規模は、市場境界の設定方法が一致していないこと、また一部の推計値が異なる基準年やOEM需要と保守需要の異なる構成比に依拠していることから、しばしば差異が生じる。ある情報源が金額を報告し、別の情報源が数量を報告する場合にも差異が生じ、その結果、追加的な価格前提が必要となり、総額が変動することがある。

Mordor Intelligenceは、塗り替えサイクルの前提および造船所稼働率の指標を検証することで、隣接する産業用保護塗料まで対象範囲を拡大したり、検証なしに積極的な価格上昇を適用したりすることなく、市場価値を現実的な船舶用OEMおよびアフターマーケット需要に結び付けている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 4.80億米ドル(2023年) | |

| グローバルコンサルティングA | 3.80億米ドル(2024年) | この推計値は、より狭い短期的な需要プールを基準としているとみられ、これはアフターマーケットの塗り替え数量が新造船活動に対して過小に評価されている場合や、価格設定のためにシステム構成が単純化されている場合に生じ得る。 |

| 業界出版社B | 4.80億米ドル(2023年) | 見出し数値は一致しているものの、特に洋上構造物や海洋構造物向け塗料の分類方法が異なる場合、あるいはフォウルリリースシステムと防汚システムの割合がより広範な平均値を用いて価格設定されている場合には、船舶用塗料としてカウントされる範囲に差異が生じ得る。 |

総合すると、この差異は主に各情報源が海事活動をどのように需要へ変換し、その需要を構成比と価格設定のロジックを用いてどのように価値へ変換しているかによって説明される。塗り替えサイクル、新造船と保守のバランス、技術構成を明確にしたモデルは、市場環境が変化した際にも追跡・再現しやすい総額を導き出す傾向がある。

レポートで回答される主要な質問

2031年までに海洋塗料市場はどのくらいの規模になりますか?

数量は2026年からCAGR 4.38%で成長し、2031年までに13億4,000万リットルに達すると予測されています。

最も急速に成長している樹脂タイプはどれですか?

ポリウレタン樹脂は、クルーズおよび洋上風力クライアントを引き付ける優れたUV耐性と光沢保持性により、CAGR 4.52%で拡大しています。

なぜアフターマーケット需要がOEM需要を上回っているのですか?

IMO炭素集約度格付けがより頻繁な船体再塗装を促進し、2026年から2031年にかけてアフターマーケット数量をCAGR 5.18%で増加させています。

現在、最大の海洋塗料市場シェアを持つセグメントはどれですか?

防汚製品は2025年に数量ベースで47.28%を占め、生物汚損制御が普遍的な燃費効率ニーズであり続けるため支配的な地位を維持しています。

規制は製品開発をどのように形成していますか?

EUおよび米国のバイオサイド規制とVOC制限が、より厳格な排出規制を満たすシリコーン防汚剥離および水性システムへの研究開発を加速させています。

最終更新日: