ファーマコゲノミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.15 十億米ドル |

| 市場規模 (2031) | 16.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.61% CAGR |

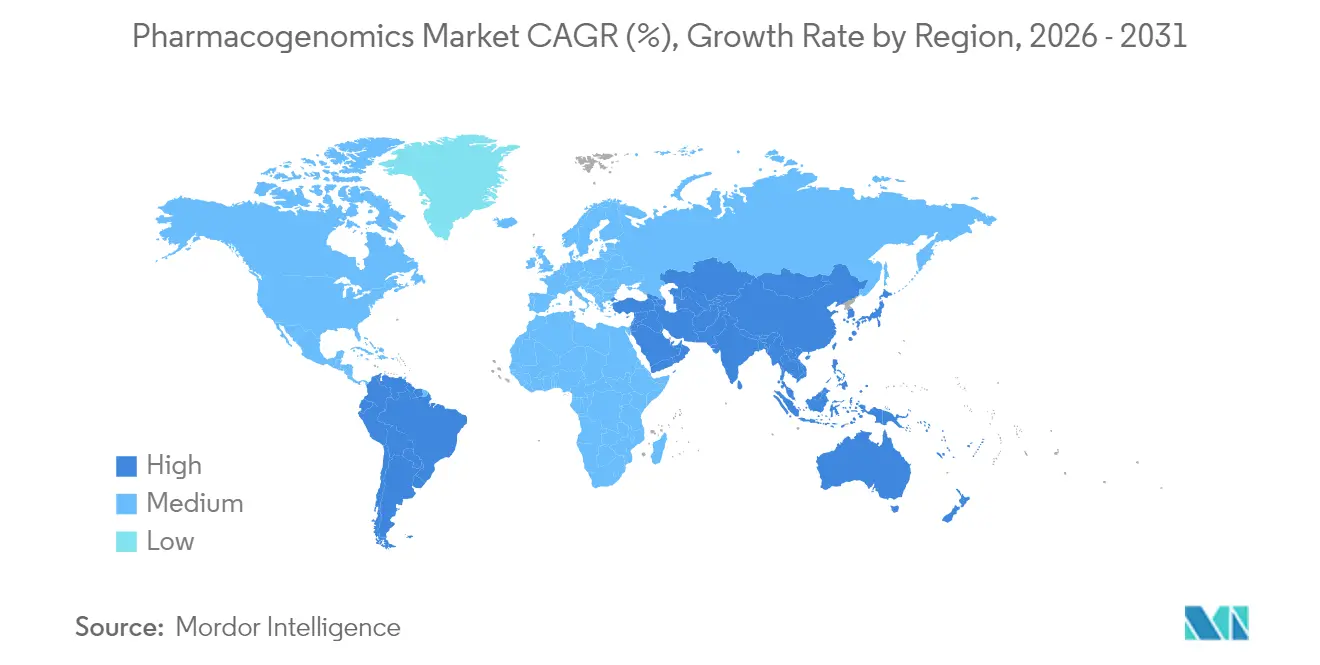

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

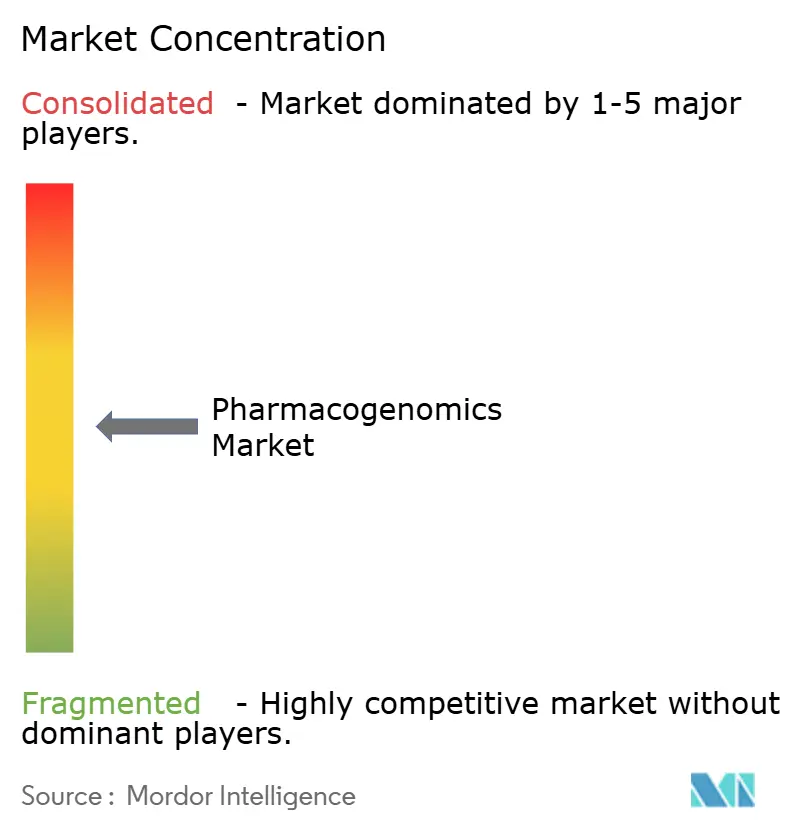

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファーマコゲノミクス市場分析

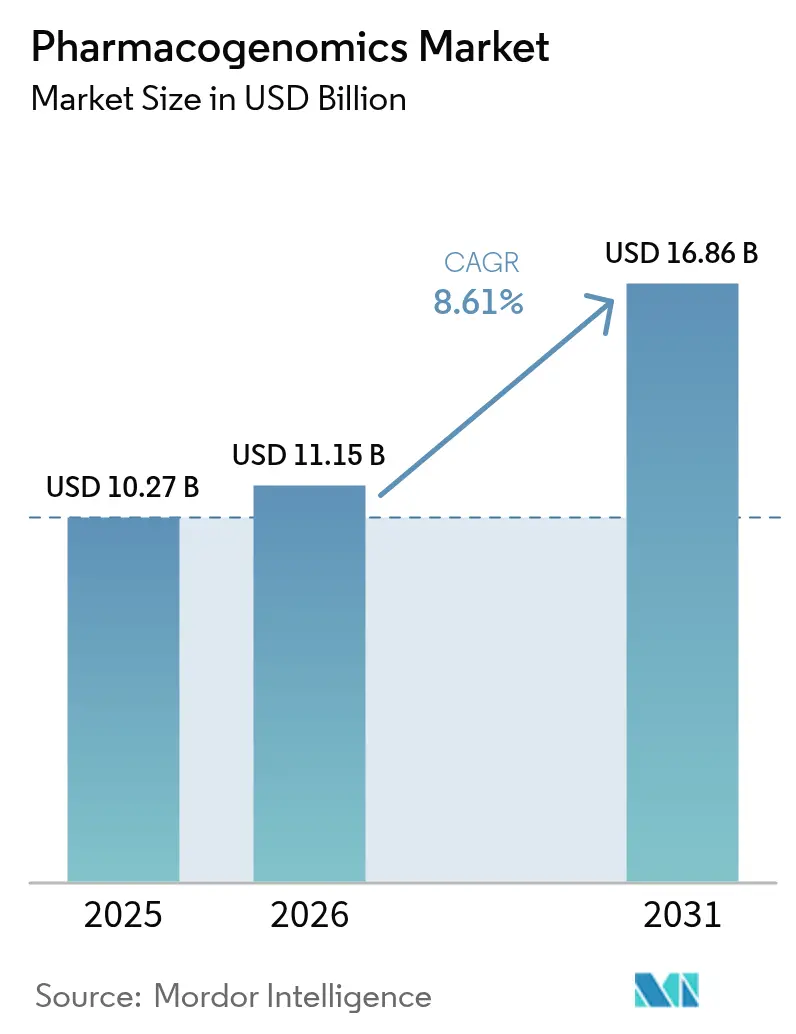

ファーマコゲノミクス市場規模は、2025年の102億7,000万米ドルから2026年には111億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 8.61%で2031年までに168億6,000万米ドルに達すると予測されています。

医療システムが予防的遺伝子検査を日常的なワークフローに組み込み、試行錯誤的な処方を削減し、副作用を低減するにつれて、臨床導入が拡大しています。メディケアの2024年ローカルカバレッジ決定とFDAのコンパニオン診断ガイダンスにより、償還および規制の経路が明確化され、検査機関の能力拡大が促進されています。CYP2D6検査がオピオイド適正使用を支援する疼痛管理分野では需要が加速しており、最も高いセグメントCAGR 13.75%を記録しています。中国とインドがファーマコゲノミクスプログラムを国家医療戦略に組み込むアジア太平洋地域では、二桁成長が見られます。一方、AI駆動型ソフトウェアプラットフォームは解釈時間を短縮し、病院の購買決定をますます左右するようになっています。

レポートの主要ポイント

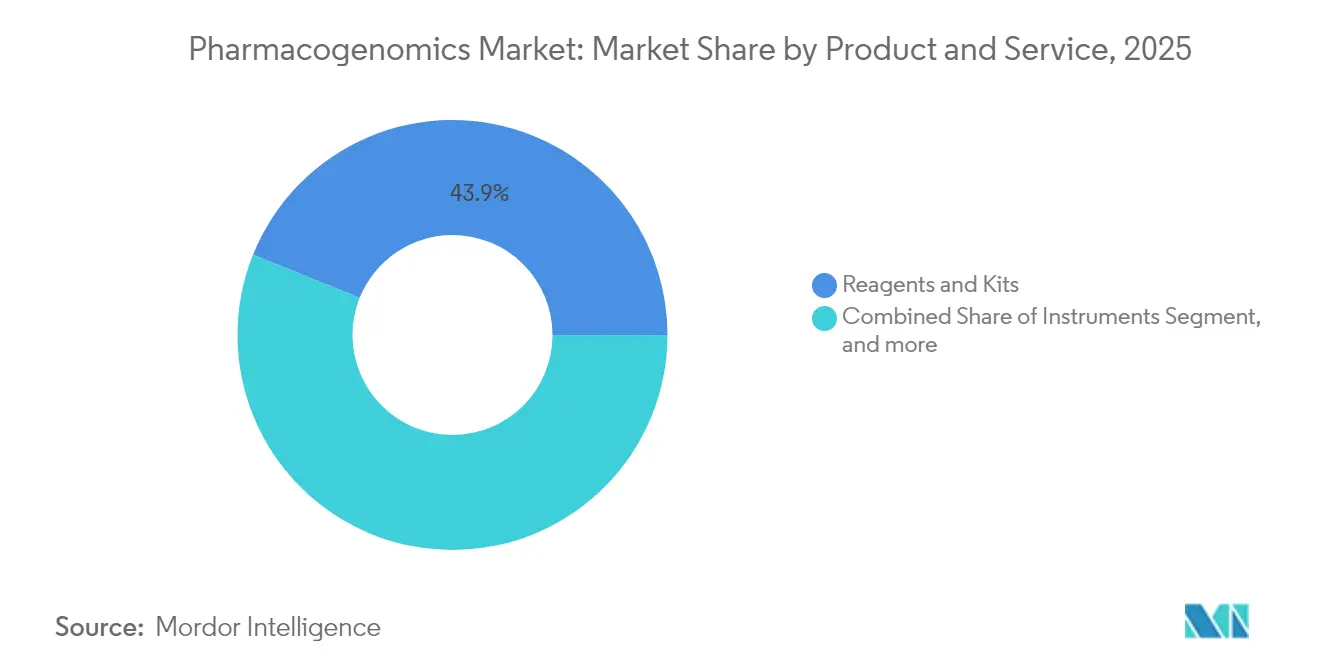

- 製品・サービス別では、試薬・キットが2025年に43.92%の収益シェアでトップとなり、ソフトウェア・サービスは2031年までにCAGR 10.68%で拡大する見込みです。

- 技術別では、DNAシーケンシングが2025年にファーマコゲノミクス市場シェアの32.41%を占め、シーケンシングは最高予測CAGRの11.86%も記録しています。

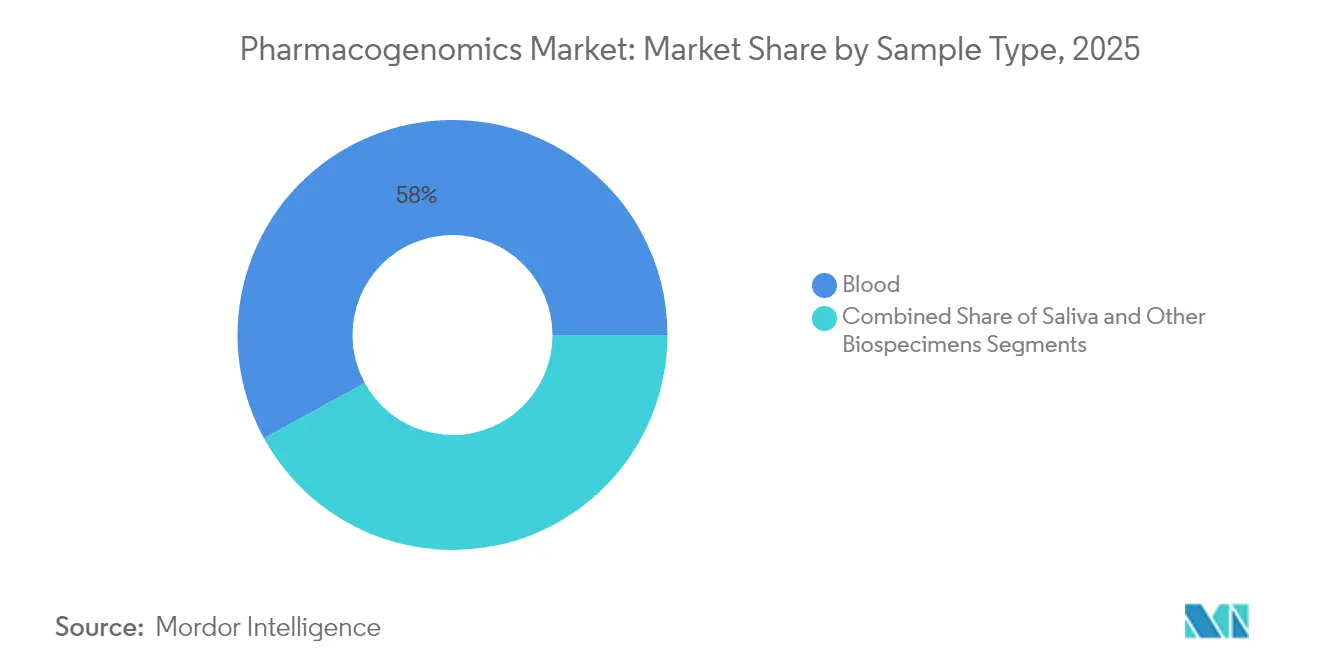

- サンプルタイプ別では、血液サンプルが2025年のファーマコゲノミクス市場規模の57.98%を占め、唾液検査は2031年までCAGR 12.09%で進展しています。

- 用途別では、腫瘍学が2025年にファーマコゲノミクス市場シェアの27.15%を獲得し、疼痛管理は2031年までCAGR 13.26%で成長する見込みです。

- 地域別では、北米が2025年のファーマコゲノミクス市場規模の41.35%を占め、アジア太平洋はCAGR 14.18%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルファーマコゲノミクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 個別化医療への 需要増大 | +2.1% | グローバル、北米・EUでの 早期導入 | 中期 (2〜4年) |

| 遺伝子シーケンシング技術の 進歩 | +1.8% | グローバル、北米・アジア太平洋が 主導 | 短期(≤ 2年) |

| 慢性疾患・遺伝性疾患の 有病率増加 | +1.5% | グローバル、高齢化 人口での影響が最大 | 長期(≥ 4年) |

| 研究開発投資の 増加 | +1.2% | 北米、EU、 新興APAC市場 | 中期 (2〜4年) |

| 副作用の 高い発生率 | +0.9% | グローバル、 特に多剤併用患者集団 | 短期(≤ 2年) |

| 製薬・バイオテクノロジー産業の 拡大 | +0.8% | グローバル、 イノベーションハブへの集中 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

個別化医療への需要増大

アウトカムデータが、予防的パネルを使用した場合に処方調整が42%減少し、アドヒアランスが向上することを示しているため、医療システムは遺伝子検査をコアインフラとして捉えるようになっています。[1]Richard Weinshilboum、「ファーマコゲノミクス:精密医療とメイヨークリニックの経験」、Mayo Clinic Proceedings、mayoclinicproceedings.org PREPAREマルチサイト研究では、ファーマコゲノミクスガイダンスのもとで薬物関連有害事象が33%減少したと報告されています。退役軍人省は、画一的な処方から脱却し、退役軍人の遺伝子型に合わせた薬剤選択を行う全国プログラムを展開しています。これらの利点は、予算制約のあるシステムにおいてもファーマコゲノミクス市場の安定した成長を支えています。データ豊富な実装モデルは、支払者が長期的な節約を定量化するのにも役立ち、カバレッジ提案を強化しています。

遺伝子シーケンシング技術の進歩

IlluminaのNovaSeq Xはサンプルあたりのコストを低下させながらスループットを向上させ、地域病院でも包括的なパネルを手頃な価格で利用できるようにしました。Oxford NanoporeとPacBioのロングリードプラットフォームは、従来の手法では見逃されていたCYP2D6の構造的変異を解決できるようになりました。イリノイ大学のナノポアシステムは、シーケンシング時間を2週間から1時間に短縮し、コストを90%削減して、患者近傍での検査を可能にしています。第三世代ツールは、代表性の低い集団における複雑なハプロタイプを捉え、公平性のギャップを埋め、ファーマコゲノミクス市場の対象範囲を拡大しています。より高速で低コストのシーケンシングにより、インフォマティクスおよびカウンセリングサービスへの予算も確保されています。

慢性疾患・遺伝性疾患の有病率増加

CYP2D6ガイド下オピオイド処方は、高リスク遺伝子型における救急受診を6.14倍削減することと関連付けられています。心血管プログラムでは、クロピドグレルの投与量を最適化しステント血栓症を減少させるためにCYP2C19の結果をますます参照するようになっています(nature.com)。うつ病試験では、ファーマコゲノミクスパネルが薬剤選択に情報を提供する場合、投薬サイクルが短縮され、症状コントロールが改善されることが示されています。腫瘍学は依然として主要分野であり、RYTELOなどの新たなFDA承認はバイオマーカーガイド下使用を必要としています。[2]食品医薬品局、「薬物表示におけるファーマコゲノミクスバイオマーカー表」、fda.gov 多疾患合併の増加は、ファーマコゲノミクス市場内の複数の治療領域にわたる需要を持続させています。

研究開発投資の増加

Thermo Fisherはゲノムツールキットを深化させる買収のために400〜500億米ドルを確保し、規模の優位性を強化しています。Genomics plcはVertex社との提携を延長し、変異検証済みターゲットのビッグデータコホートを活用しています。QIAGENはパネル設計と臨床解釈を迅速化するためにAI対応デジタルインサイトモジュールを5つ発売しました。中国および湾岸諸国の政府ゲノムプログラムは非希薄化資本を追加し、民間のフォローオンラウンドを触媒しています。この資金流入はプラットフォームの収束を加速させ、ファーマコゲノミクス市場を診断キットを超えた統合創薬ワークフローへと押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ファーマコゲノミクス検査に 関連する高コスト | -1.4% | グローバル、価格感応度の 高い市場での影響が最大 | 短期(≤ 2年) |

| 限定的な 償還カバレッジ | -1.1% | 主に北米と 一部のEU市場 | 中期 (2〜4年) |

| 倫理的・ プライバシーへの懸念 | -0.8% | グローバル、 規制の枠組みが多様 | 長期(≥ 4年) |

| 明確な規制 ガイドラインの欠如 | -0.6% | 新興市場および 発展途上の枠組みを持つ地域 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ファーマコゲノミクス検査に関連する高コスト

包括的なパネルは200〜2,000米ドルの範囲にあり、無保険患者や小規模クリニックにとって経済的なギャップを生じさせています。地方の医療提供者もトレーニングとITインテグレーションの費用を負担しており、展開が遅れています。意思決定支援エンジンへの初期投資は資本予算を圧迫しますが、モデリングでは副作用の減少による長期的な節約が示されています。一括購入コンソーシアムと機械学習トリアージツールは、検査あたりの費用を抑制するのに役立っています。試薬およびシーケンシングハードウェアのコスト低下により、中期的にはこの抑制要因が緩和されると予想されています。

限定的な償還カバレッジ

UnitedHealthcareは2024年に多遺伝子パネルへの支払いを縮小し、GeneSightなどのソリューションに影響を与え、検査バンドルの見直しを促しました。メディケアは定義された薬物・遺伝子ペアをカバーしていますが、包括的なファーマコゲノミクスプロファイルには至らず、医療提供者は断片的な請求に頼らざるを得ない状況です。[3]メディケア・メディケイドサービスセンター、「分子病理学手順のためのLCD」、cms.gov CPICガイドラインと更新された薬物ラベルが臨床的有用性を支持しているにもかかわらず、支払者の受け入れは依然として不均一です。したがって、ファーマコゲノミクス市場を拡大しようとするベンダーにとって、堅牢なリアルワールドエビデンスで予算への影響を実証することが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:ソフトウェア中心の変革が進行中

試薬・キットは2025年のファーマコゲノミクス市場シェアの43.92%を占め、高い検査量と消耗品の継続需要に支えられています。しかし、ソフトウェア・サービスは生の配列データを超えた実用的な洞察へのシフトを反映し、CAGR 10.68%で最も急速に拡大しています。病院は電子カルテに直接接続するAI支援意思決定支援モジュールを好み、解釈時間を数時間から数分に短縮しています。PGxAIのDenebモデルは、ファーマコジェネティクスの判定と薬物反応アルゴリズムを融合させて投与量調整に情報を提供することで、このシフトを体現しています。機器は、ベンダーがサンプル前処理、増幅、分析を単一のベンチサイドユニットに統合し、ワークフローの複雑さを軽減することで、安定した貢献を維持しています。

ウェットラボとデジタルコンポーネントの融合は、ファーマコゲノミクス市場内のソリューションバンドルを再定義しています。QIAGENのQIAcuityデジタルPCRラインは、腫瘍学、心臓病学、疼痛パネルをサポートするために2024年に100のアッセイを追加しました。サービス契約には、インフォームドコンセントの認定基準を満たすためのテレジェネティックカウンセリングが含まれるようになっています。クラウドインフラが成熟するにつれて、サブスクリプションベースのバイオインフォマティクスが永続ライセンスに取って代わり、サプライヤーとクリニックの両方のキャッシュフローを平準化しています。これらのトレンドは、収益を定期的な分析・サポートサービスへとシフトさせることで、ファーマコゲノミクス市場規模の軌跡を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:シーケンシングがリーダーシップを維持

DNAシーケンシングはすでにファーマコゲノミクス市場シェアの32.41%を占め、試薬コストの低下と豊富な変異検出に支えられてCAGR 11.86%で成長すると予測されています。IlluminaのNovaSeq Xプラットフォームはゲノムあたりのコストを削減し、大規模医療ネットワークの集団規模スクリーニングを可能にしました。PacBioのロングリード機器は、オピオイド投与に重要な複雑なCYP2D6再配列をマッピングします。

マイクロアレイは、190万のPGxマーカーを持つInfinium Global Diversity Arrayなど、特に高スループットの標的パネルに対して依然として有用です。PCRアッセイは、周術期の抗血小板管理など、迅速なターンアラウンドが重要な場面で優位性を発揮します。質量分析法と電気泳動はニッチな役割を維持しています。正味の効果は、マルチオミクスシーケンシングハブへの継続的な統合であり、ファーマコゲノミクス市場を強化しています。

サンプルタイプ別:唾液採取の台頭

血液検体は、確立された検査プロトコルと高いDNA収量により、2025年のファーマコゲノミクス市場規模の57.98%を占めました。しかし、唾液キットは、特にテレヘルスおよび小児科の場面で非侵襲的なサンプリングが患者のコンプライアンスを向上させることから、最高のCAGR 12.09%を記録する見込みです。検証済みの化学反応は、静脈採血と同等のコール率を提供するようになり、以前の品質上の懸念を払拭しています。

遠隔登録プログラムは唾液キットを参加者に直接郵送し、結果をクラウドダッシュボードにアップロードするというワークフローは、雇用主のウェルネスプランに適しています。頬粘膜スワブと組織生検は疾患特異的なニーズを満たしますが、少数派の貢献にとどまっています。多様な検体オプションは、移動が制限された患者や地方のコホートへのリーチを改善し、ファーマコゲノミクス市場を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:疼痛管理が腫瘍学を超えて急成長

腫瘍学は、必須のコンパニオン診断を通じて2025年のファーマコゲノミクス市場シェアの27.15%を獲得しました。疼痛管理は規模は小さいものの、CYP2D6パネルがより安全なオピオイドレジメンを支援するにつれてCAGR 13.26%で拡大する見込みです。退役軍人省は、代謝の差異に関する遺伝的証拠を引用し、オピオイド開始前に退役軍人のスクリーニングを実施しています。

神経学は、薬剤抵抗性てんかんのデータがナトリウムチャネル遮断薬の選択を導くことで恩恵を受け、心臓病学プログラムはCYP2C19の状態を統合して抗血小板療法を微調整しています。創薬チームもPGxバイオマーカーを統合して臨床試験被験者を層別化し、コンパニオン検査に関するFDAガイダンスに沿っています。多剤療法の展開の増加により、ファーマコゲノミクス市場は単一疾患のニッチではなく、専門横断的なプラットフォームとして確立されています。

地域分析

北米は2025年のファーマコゲノミクス市場の41.35%を占め、成熟した検査インフラ、CPICの実装リソース、FDAの支援的な枠組みに支えられています。メイヨークリニックとコロラド大学はワークフロー統合の青写真を提供し、退役軍人省プログラムは900万人の登録者にリーチを拡大しています。それでも、UnitedHealthcareの2024年のカバレッジ縮小が多遺伝子パネルの普及を抑制するなど、支払者の変動性は依然として続いています(myriad.com)。

欧州は、欧州医薬品庁が2024年にAI駆動型ファーマコゲノミクスガイダンスを最終化し、メーカーがコンパニオン診断申請を拡大するための明確性を提供したことで、着実な進歩を示しています。フランス、ドイツ、北欧諸国の国民医療サービスは、長期的なコスト相殺を測定するための集団パネルを試験的に導入し、ファーマコゲノミクス市場のより広い普及を促進しています。

アジア太平洋は最も成長の速い地域であり、CAGR 14.18%と予測されています。中国の五カ年健康計画は、ファーマコゲノミクススクリーニングを公立病院に組み込み、国内のシーケンシングサプライチェーンを確保しています。Acrannolifeなどのインドのスタートアップは、心臓病学と精神医学向けに現地価格のPGxバンドルを提供しています。シンガポールの研究では、参加者の46.1%が実用的なCYP2D6アレルを保有していることが判明し、未充足ニーズが浮き彫りになっています(nature.com)。広大な人口コホートと多様なハプロタイプは、グローバルなバイオマーカー発見パイプラインを強化し、ファーマコゲノミクス市場全体の規模を拡大しています。

規制環境

ファーマコゲノミクスの規制枠組みは、実用的なラベリング、検証済みの検査性能、そしてIVDおよび検査室ワークフローの双方に対する明確な道筋を中心に厳格化が進んでいる。米国では、FDAが臨床上の実用性を導くための参照表を維持しており、2026年3月に更新された薬剤ラベリングにおける薬理遺伝学的バイオマーカー表、および精密医療デバイス関連の薬理遺伝学的関連表が含まれる。デバイス関連の重要な節目として、2025年8月21日に施行された21 CFR 862.3364が挙げられ、薬理遺伝学的評価システムに関する特別管理を定め、分析精度の検証および暫定的な結果に対する適切な限定表示の重要性を強調している。

償還および臨床導入は、規制当局の指針と並行して支払者の方針によって形成されている。メディケアの適用は、CMS LCD L39995などのファーマコゲノミクス検査に関する地域適用決定(Local Coverage Determination)を通じて運用化されており、定義された薬物-遺伝子の請求経路を支援する一方、より広範なマルチ遺伝子パネルの適用範囲は支払者ごとに異なる。欧州では、欧州医薬品庁(EMA)のファーマコゲノミクス指針群、すなわち良好な薬理遺伝学的実践に関する科学的指針および薬物動態評価指針が、コンパニオン診断薬の申請およびエビデンス要件を引き続き主導している。EMAはまた、2025年12月から2026年3月にかけて、改訂版の良好な薬理遺伝学的実践指針に関する意見募集を実施し、この地域が標準化された薬理遺伝学的エビデンス創出に注力していることを強化した。

競合環境

このセクターは適度に集中しており、Illumina、Thermo Fisher Scientific、Rocheがシーケンシングおよびアッセイエコシステムの中核を担っています。Illuminaはハードウェアとクラウドインフォマティクスをバンドルし、広範な規制文書を誇り、多くの統合デリバリーネットワークで優先ベンダーの地位を確保しています。Thermo Fisherの数十億ドル規模の買収予算は、Ion TorrentおよびKingFisherラインを補完する分析ソフトウェアとコンパニオン診断資産を求めています。RocheはFoundation Medicineとのパートナーシップを拡大し、PGxエンドポイントを腫瘍学試験に統合しています。

ソフトウェアファーストの参入者が競争の激しさを高めています。PGxAIはトランスフォーマーベースのモデルを使用して薬物・遺伝子相互作用を予測し、最近50の米国病院とパイロットプログラムを締結しました。PillHarmonicsは電子処方システムにアラートを組み込み、展開の摩擦を低減しています。QIAGENはデジタルインサイトユニットを活用して、サンプル前処理消耗品と並行してバイオインフォマティクスサブスクリプションをクロスセルしています。

地域プレーヤーが市場を補完しています。中国のBerry GenomicsはCFDA認可のPGxパネルを販売し、オーストラリアのGeneByGeneは薬局と提携して消費者直販キットを提供しています。技術スタックが収束するにつれて、差別化は統合サービス、データセキュリティ、ファーマコゲノミクス市場を拡大する支払者エンゲージメント戦略へとシフトしています。

ファーマコゲノミクス産業のリーダー

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche AG

Bio-Rad Laboratories

Abbott Laboratories

bioMérieux

- *免責事項:主要選手の並び順不同

市場機会と将来展望

腫瘍学関連のファーマコゲノミクスは、多遺伝子代謝・毒性パネルが日常的な展開向けにパッケージ化されている商業的な余地のある分野であり、特にフルオロピリミジンの安全性やその他の高リスク治療薬に関連する。2026年5月、Foundation MedicineはFulgent Geneticsとの提携拡大を通じてFoundationOne PGxを発表し、CYP2C19、CYP2C9、CYP2D6、DPYD、UGT1A1を含む9つの実用的な代謝・毒性遺伝子をカバーしており、既存の腫瘍学検査チャネルに適合するパネル化された提供物への勢いを支えている。同月、LabcorpはAssociation for Molecular Pathology(AMP)のTier 1およびTier 2バリアント推奨に整合した拡張DPYDジェノタイピング検査を発売し、Yourgene Healthは19種のDPYDバリアントを検出するInsight DPYDアッセイを発売した。これらのリリースは、各拠点でDPYDワークフローを標準化することに注力する検査室、キットサプライヤー、意思決定支援ベンダーにとって段階的な機会を生み出している。

ハイスループット臨床検査室は、プラットフォームベンダーおよびキット開発企業が多重PCRと簡素化された自動化を軸に整合を進め、運用上の摩擦を軽減する重要な拡大経路であり続けている。2026年6月、GenedriveはThermo Fisher Scientificと提携し、QuantStudio 5 Dxシステムでの展開向けに設計された多重CYP2C19薬理遺伝学的PCRキットの開発を進め、既存の分子検査室で導入可能な機器連動型メニューを強化した。政策・規制の観点からは、FDAが継続的に更新している薬理遺伝学的ラベリングおよび関連表、さらにHealth Canadaによる医薬品申請における薬理遺伝学的情報提出に関する指針が、医薬品開発および市販後利用へのファーマコゲノミクスの広範な統合を支えており、EMAの良好な薬理遺伝学的実践に関する作業も、地域間で調和されたエビデンスパッケージのもう一つの基盤を提供している。

最近の業界動向

- 2026年7月:Bio-Rad Laboratoriesは、QX700プラットフォームに対応したVericheck ddPCRキットを発売し、バイオ医薬品の品質管理および細胞・遺伝子治療ワークフロー向けのddPCRメニューを拡大した。バイオ医薬品およびトランスレーショナル用途向けに位置づけられているものの、拡大したddPCRエコシステムは、より広範な分子検査能力の構築と、ファーマコゲノミクス検査室に関連する定量ゲノミクスワークフローの下流での導入を支えている。

- 2025年12月:RocheはPATHWAY HER2(4B5)検査およびVENTANA HER2 Dual ISH DNA Probe Cocktailの適応拡大についてFDAの承認を取得し、ENHERTUの適用対象となるHER2陽性転移性乳がん患者の特定に用いられる。この更新は、規制対象のコンパニオン診断薬およびバイオマーカー主導の治療経路の役割を強化し、臨床上実用的なゲノム検査基盤への継続的な投資を支えている。

- 2024年5月:Oxford Nanopore Technologiesは、Twist BioscienceのNGSターゲットエンリッチメントとOxford Nanoporeシーケンシングを組み合わせたファーマコゲノミクス(PGx)ベータプログラムを導入した。このプログラムは、ロングリード対応のPGxワークフローへのアクセスを拡大し、複雑なバリアントの解像度向上および臨床・研究用ファーマコゲノミクスのアッセイ開発を支援するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ファーマコゲノミクス市場は、臨床および医薬品開発の現場において、薬物選択、用量設定、治療管理を導くためにヒトの遺伝的変異情報を利用する検査、機器、試薬、および関連するソフトウェア・サービスから生じる収益として定義される。

対象範囲の除外項目:消費者向けの祖先解析または一般的なウェルネスDNAキット、および動物ゲノミクス検査は市場総計から除外される。

セグメンテーション概要

- 製品・サービス別

- 機器

- 試薬・キット

- ソフトウェア・サービス

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- DNAシーケンシング

- マイクロアレイ

- 質量分析法

- 電気泳動

- その他の技術

- サンプルタイプ別

- 血液

- 唾液

- その他の生体試料

- 用途別

- 創薬・開発

- 腫瘍学

- 神経学

- 心臓病学

- 疼痛管理

- その他の治療領域

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、遺伝子検査活動、医療利用、検査室基盤に関するファクトベースを構築し、それをファーマコゲノミクスの用途にマッピングすることから始まる。主に、薬理遺伝学的バイオマーカーに関する米国FDAの医薬品ラベル更新、遺伝子およびバリアント注釈に関するNIHおよびNCBIの資料、CDCのゲノミクスおよび公衆衛生に関する刊行物、世界保健機関の保健統計といった公的資料に依拠している。

前提を実態に基づいたものとするため、査読付き学術誌に掲載された臨床ガイドライン、入手可能な範囲での公的な償還・コーディング参照資料、信頼性の高い報道における病院・検査室ネットワークの最新情報なども参照する。企業レベルの背景情報については、開示資料、年次報告書、投資者向け説明資料を用い、また供給可能性の検証に有用な場合には、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、選定国における出荷レベルの輸出入動向も利用する。これらのデスクリサーチ資料は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的資料も併用された。

一次インタビューおよび調査

一次調査は、デスクデータでは明確に示せない事項、特にファーマコゲノミクスがどの程度の頻度で注文されるか、どのパネルが最も一般的か、そして設定によって価格がどのように異なるかを確認することに重点を置く。診断検査室のリーダー、病院・医療システムの関係者、製薬・研究分野の利用者、および主要地域におけるチャネル側の専門家をバランスよく取り上げてインタビューを行い、導入状況、償還、および能力に関する前提が現実的なものとなるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):18% | アジア太平洋地域(APAC):45% |

| ミッドティア:52% | 機能/部門リーダー:24% | 欧州・中東・アフリカ(EMEA):29% |

| 中小プレーヤー:20% | マネージャー:58% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両手法を用いて構築され、まず遺伝子検査量、ファーマコゲノミクス関連注文の割合、および臨床用途と研究用途の内訳から需要プールを再構築し、それを一般的な価格帯を用いて金額に変換する。実務上、薬理遺伝学的バイオマーカーラベリングを持つ医薬品の数、支払者の適用範囲拡大の速度、検査室のスループットおよび処理時間の制約、マルチ遺伝子パネルへのミックスシフト、NGSとPCRの導入水準といった要素を追跡しており、これらの変数が市場の拡大速度を説明するためである。

総計を現実的なものとするため、サンプリングした検査室サービスメニューおよび公表価格表を積み上げ、データが入手可能な場合には検査当たりの機器・試薬支出の推定値を検証するなど、選択的なボトムアップ確認も加えている。ある国で公表データが限られている場合は、医療費支出、診断検査室密度、比較可能な市場で観察される導入パターンといった代替指標でギャップを補い、専門家のフィードバックを通じて調整する。予測に関しては、ガイドライン導入速度や償還の厳格化・緩和の異なる速度を反映できるようシナリオ分析を用い、その後、導入状況と主要な需要指標との間の単純な回帰関係を用いてトレンドの妥当性を確認する。

データ検証と更新サイクル

検証は、複数の情報源にわたる繰り返しの確認と社内レビューを通じて行われ、数値を確定する前に外れ値の説明が行われる。モデルの出力を、薬理遺伝学的バイオマーカーラベルの変更、目に見える検査室能力の拡大、ガイドライン推奨の変化といった独立した指標と比較し、変動が大きすぎると判断される場合には、価格設定および導入に関する前提を見直す。

本レポートは年次で更新され、大幅な償還制度の変更や臨床指針の更新といった重要な事象が発生した場合には、中間的な調整が行われる。提出前には最新の分析担当者による見直しが行われ、最終データセットが最新の公開情報および一次調査のフィードバックを反映するようにしている。

他の公表推定値と比較したMordor Intelligenceのファーマコゲノミクス市場規模

ファーマコゲノミクスの公表市場規模はしばしば異なるが、これは市場の境界が必ずしも一貫しておらず、同じ用語が非常に異なる収益プールを対象とする場合があるためである。この差異は通常、ファーマコゲノミクスとして何が計上されるか、基準として用いられる年、そして予測において導入状況と価格がどのように反映されるかによって生じる。

FDAの薬理遺伝学的バイオマーカーラベル活動および検査室サービスの利用可能性に関する相互確認は、Mordor Intelligenceが臨床上の注文および関連するワークフロー支出(機器、試薬、ソフトウェア、提供者による検査サービス)に結びついたままとするための実務的な指標の2つであり、より広範な消費者向け遺伝子検査収益を計上することはない。他の推定値は、隣接する遺伝子検査カテゴリーを含めたり、より速い償還導入を仮定したり、パネルの構成やスループット制約が時間とともにどのように変化するかを検証せずに価格上昇を適用したりする場合に、上下に変動することがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.15 B (2026) | |

| グローバルコンサルティング会社A | USD 3.46 B (2025) | ファーマコゲノミクス検査収益を重視しているとみられるより狭い価値プールを用いており、ファーマコゲノミクスワークフローに関連する機器、試薬、ソフトウェア支出の一部を除外しているため、総計が圧縮される可能性がある。 |

| 業界出版社B | USD 9.24 B (2024) | より早い基準年から構築されており、研究活動を需要のより大きな割合として扱う可能性があるため、導入状況や価格が将来に投影される際に年ごとの総計が変動する可能性がある。 |

これら3つの数値の主な違いは、どの収益が含まれるか、どの年が起点として扱われるか、そして導入状況と価格が後年にどのように反映されるかから生じる。入力値を観測可能な指標に紐づけて追跡可能にし、再現可能な手順を適用することで、最終的な数値は意思決定の際にも再現・説明しやすい状態を維持できる。

レポートで回答される主要な質問

ファーマコゲノミクス市場の現在の価値はいくらですか?

ファーマコゲノミクス市場は2026年に110億1,500万米ドルと評価されており、2031年までに168億6,000万米ドルに達すると予測されています。

ファーマコゲノミクス市場内で最も急成長しているセグメントはどれですか?

疼痛管理は最も急成長している用途であり、CYP2D6検査が普及するにつれてCAGR 13.26%で拡大すると予測されています。

DNAシーケンシングがファーマコゲノミクスにとって重要な理由は何ですか?

DNAシーケンシングは、多遺伝子薬物反応パネルに必要な広範な変異カバレッジを提供し、市場シェアの32.41%とCAGR 11.86%を保持しています。

どの地域がファーマコゲノミクス市場の最高成長を見せますか?

アジア太平洋は、大規模な政府の精密医療プログラムにより、最高の地域CAGRである14.18%を記録すると予想されています。

ファーマコゲノミクスのより広い普及を制限する課題は何ですか?

検査あたりの高コストと不均一な償還政策が主要な障壁として残っていますが、臨床的有用性の証拠が徐々に支払者の抵抗を和らげています。

ファーマコゲノミクスの主要企業はどこですか?

Illumina、Thermo Fisher Scientific、Rocheがシーケンシングおよびアッセイプラットフォームを支配しており、PGxAIなどのソフトウェアイノベーターが急速に台頭しています。

最終更新日: