グローバルトランスクリプトミクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

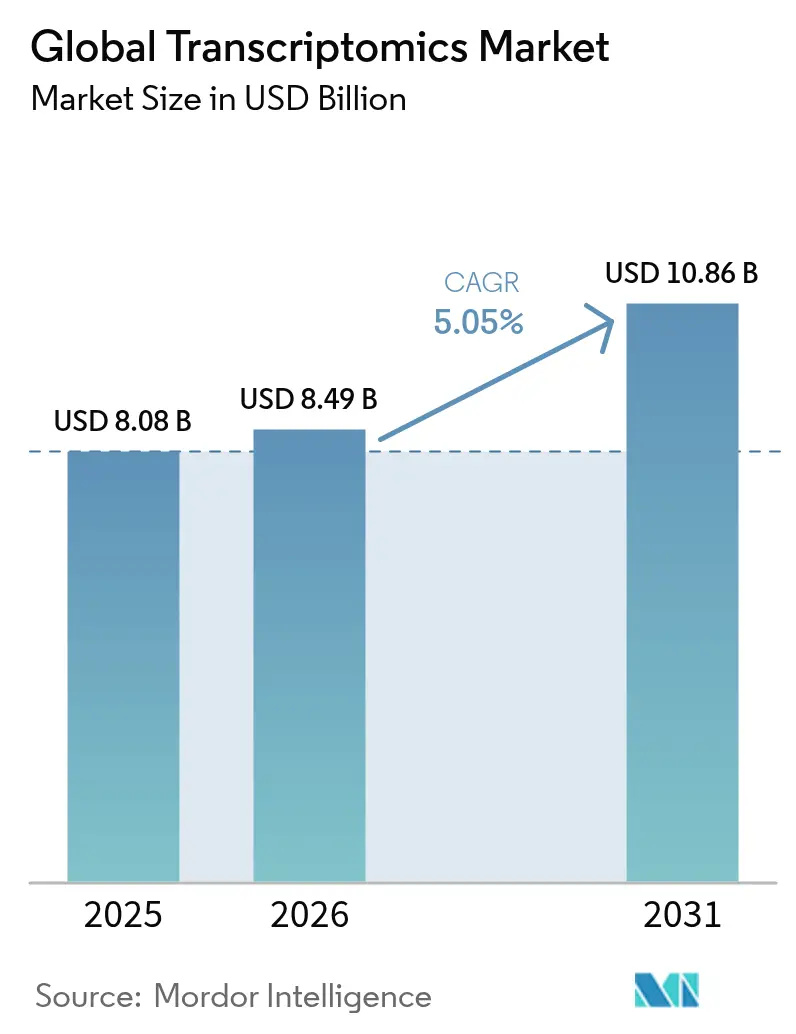

| 市場規模 (2026) | 8.49 十億米ドル |

| 市場規模 (2031) | 10.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

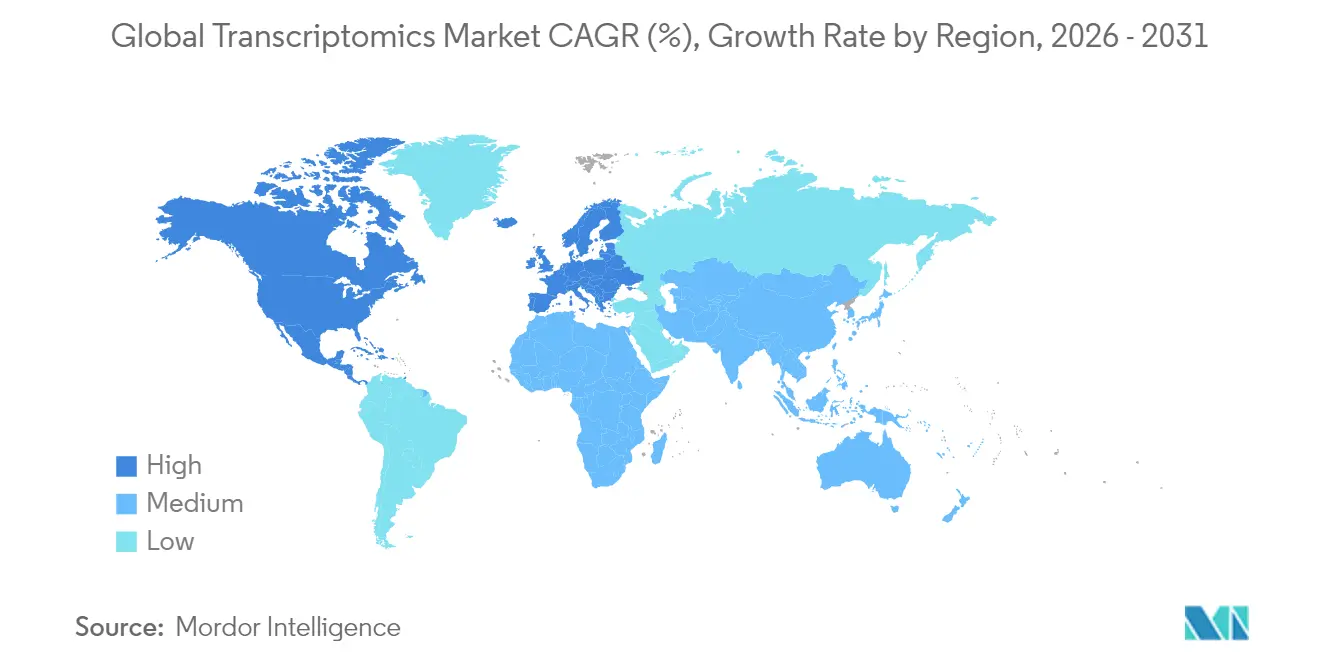

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

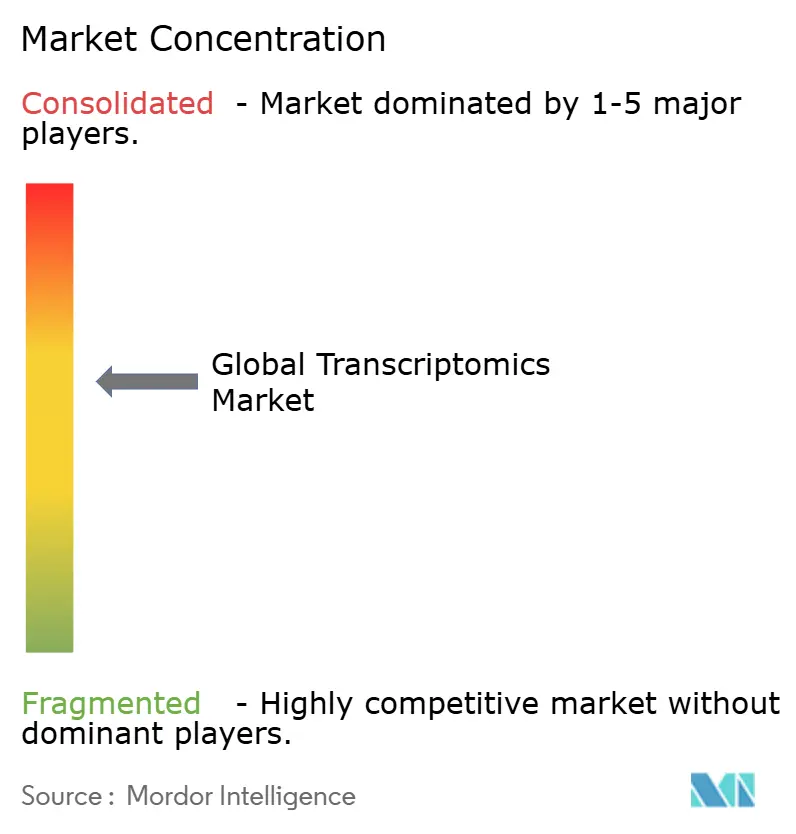

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルトランスクリプトミクス市場分析

トランスクリプトミクス市場規模は、2025年の80億8,000万米ドルから2026年には84億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.05%で2031年までに108億6,000万米ドルに達すると予測されています。短期的な成長は、腫瘍学、免疫学、希少疾患領域における遺伝子発現プロファイリングへの臨床需要の高まりに起因しており、長期的な拡大は人工知能(AI)の統合、空間シーケンシングの進歩、および広範な償還制度の普及によって牽引されます。シングルセルRNAシーケンシング(scRNA-seq)は現在の収益のほぼ半分を占めていますが、空間トランスクリプトミクスは組織構造のコンテキストを求める研究室において他のすべての技術を上回る成長を遂げています。北米の成熟した償還経路がそのリーダーシップを支えており、アジア太平洋地域は国家主導のゲノミクス推進策と低い臨床試験コストの恩恵を受けています。トランスクリプトミクスをプロテオミクスおよびメタボロミクスと統合する戦略的買収は、スタンドアローンの発現プラットフォームではなく、エンドツーエンドの精密医療ソリューションへの市場転換を示しています。

主要レポートのポイント

- テクノロジー別では、シングルセルRNAシーケンシングが2025年のトランスクリプトミクス市場シェアの46.78%を占め、空間トランスクリプトミクスは2031年にかけて年平均成長率(CAGR)6.32%で拡大すると予測されています。

- 製品別では、消耗品および試薬が2025年のトランスクリプトミクス市場規模の53.74%を占め、機器は年平均成長率(CAGR)6.55%で成長しています。

- 用途別では、創薬が2025年に収益シェアの41.02%を占め、バイオマーカー同定は2031年にかけて年平均成長率(CAGR)6.89%で成長する見込みです。

- エンドユーザー別では、学術・研究機関が2025年のトランスクリプトミクス市場規模の43.32%を占め、製薬・バイオテクノロジー企業が最速の年平均成長率(CAGR)6.82%を記録しています。

- 地域別では、北米が2025年のトランスクリプトミクス市場シェアの44.96%をリードし、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)7.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルトランスクリプトミクス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| RNAシーケンシングプラットフォームの 急速な普及 | +1.2% | 北米および欧州が先行する グローバル | 中期 (2〜4年) |

| トランスクリプトミクスに基づく 創薬の拡大 | +1.8% | 北米および欧州連合(EU)、アジア太平洋地域(APAC)へ拡大 | 長期 (4年以上) |

| クラウドネイティブAIパイプラインによる 大規模トランスクリプトミクスデータ解析の民主化 | +1.0% | 北米および欧州連合(EU)での早期普及を伴う グローバル | 中期 (2〜4年) |

| 慢性疾患負担の増大と 精密診断需要の高まり | +1.5% | 高齢化人口において最も高い影響を持つ グローバル | 長期 (4年以上) |

| 空間・シングルセルトランスクリプトミクスの 台頭 | +0.9% | 北米、欧州連合(EU)、日本、韓国 | 中期 (2〜4年) |

| 食料不安地域における 農業ゲノミクスプログラム | +0.4% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

RNAシーケンシングプラットフォームの急速な普及

臨床検査室は、TruSight Oncology Comprehensiveなどのアッセイに対する2024年の米国食品医薬品局(FDA)承認を受けてRNAシーケンシングワークフローの統合を進めており、償還の確実性が生まれ、プラットフォームの普及が加速しています[1]米国食品医薬品局(FDA)、「TruSight Oncology Comprehensive承認」、fda.gov。Oxford NanoporeおよびPacific Biosciencesのロングリード技術はスプライスバリアント検出の課題を解決し、直接RNAシーケンシングにおいて中央値98.8%のリード精度を報告しています。臨床シーケンシング収益は2023年に初めて研究用途を上回り、メーカーはスループットよりも自動化と解釈ソフトウェアを重視するようになっています。この転換は品質管理への期待を高める一方で、プレミアム価格設定を可能にし、トランスクリプトミクス市場の持続的成長を支える消耗品の繰り返し購入モデルを強化しています。

トランスクリプトミクスに基づく創薬の拡大

製薬企業はマルチオミクスAIを活用してscRNA-seqデータから創薬ターゲットを探索し、開発期間を短縮しています。Recursion Pharmaceuticalsのアプローチはこのトレンドを体現しています。空間トランスクリプトミクスは腫瘍学研究に不可欠なマイクロ環境コンテキストを付加し、2024年のオミクスデイズ会議における米国食品医薬品局(FDA)のガイダンスがバイオマーカー検証経路を明確化し、投資を促進しました。その結果、トランスレーショナル研究が発現バイオマーカーを探索から重要試験へより迅速に移行させ、高スループットシーケンシング試薬への需要を高めています。

慢性疾患負担の増大と精密診断需要の高まり

リキッドバイオプシープラットフォームは現在、循環腫瘍RNAとDNA変異パネルを組み合わせてリアルタイムの疾患モニタリングを実現しており、Foundation MedicineのLiquid CDxは2024年に適応拡大承認を取得しました。新型コロナウイルス感染症(COVID-19)の分子検査インフラが維持されており、腫瘍学および心臓病学にわたるトランスクリプトミクスアッセイの病院導入が容易になっています。ポイントオブケアのナノポアデバイスは遠隔地でも遺伝子発現結果を提供し、医療システムが慢性疾患を積極的に管理し、下流の治療コストを削減するのに役立っています。

空間・シングルセルトランスクリプトミクスの台頭

空間的手法は、Illuminaが2025年にスライドあたり数百万個の細胞をプロファイリングする高密度プラットフォームを導入したことで、研究から臨床検証へと移行しました。AI駆動のパターン認識が細胞間相互作用ネットワークをマッピングし、バルク解析では見えなかった疾患経路を明らかにしています。細胞あたりのコスト低下により小規模施設へのアクセスが民主化され、ユーザーベースが拡大し、トランスクリプトミクス市場に不可欠な消耗品収益ストリームが強化されています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| プラットフォームおよび 消耗品の高コスト | -1.1% | 新興市場において最も高い影響を持つ グローバル | 短期 (2年以内) |

| バイオインフォマティクスのスキルギャップと データ処理の複雑性 | -0.8% | アジア太平洋地域(APAC)およびラテンアメリカで特に深刻な グローバル | 中期 (2〜4年) |

| 厳格なデータプライバシー・ 臨床検証規制 | -0.6% | 欧州連合(EU)、北米、グローバル市場への波及 | 中期 (2〜4年) |

| シングルセル試薬の 供給ボトルネック | -0.4% | 製造が北米および欧州連合(EU)に集中する グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

プラットフォームおよび消耗品の高コスト

scRNA-seqの1回の実行コストは3,170米ドルから25,540米ドルに及び、研究助成金を圧迫し、小規模臨床検査室の参入を妨げています。消耗品コストはプラットフォームのライフサイクルを通じて機器コストを上回りますが、サプライヤー間の競争が限られているため価格下落が遅れています。新規参入企業のElement BiosciencesおよびUltima Genomicsは低コストの化学技術を提供すると約束していますが、広範な普及にはまだ2年を要します。リースおよびサービスモデルは設備投資の負担を軽減しますが、ライフサイクルコストを引き上げ、ワークフローの柔軟性を低下させます。

バイオインフォマティクスのスキルギャップとデータ処理の複雑性

多層発現データセットは生物学、統計学、コンピュータサイエンスにまたがる専門知識を必要とし、そのようなスキルは主要センター以外では希少です[2]米国国立生物工学情報センター(NCBI)、「シングルセルトランスクリプトミクスデータベース」、ncbi.nlm.nih.gov。自動化されたクラウドパイプラインは参入障壁を下げていますが、多くの臨床医は診断上の意思決定において不透明なアルゴリズムを信頼していません。大学は進化する手法に合わせてカリキュラムを更新することに苦労しており、給与が高騰し、大規模都市部が人材を独占することでトランスクリプトミクス市場の広範な浸透が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジー別:シングルセルの優位性が空間的課題に直面

シングルセルRNAシーケンシングは2025年のトランスクリプトミクス市場シェアの46.78%を占め、バルク手法では見落とされる細胞の不均一性を解明する上でのその役割を裏付けています。セグメントの成熟化によりイノベーションはワークフローのスループットとコスト削減へと向かい、一方で空間プラットフォームは組織構造のコンテキストを求める研究室において年平均成長率(CAGR)6.32%を記録しています。

トランスクリプトミクス市場は、解像度を犠牲にすることなくインサイトを強化するscRNA-seqと空間バーコーディングを統合したマルチモーダルソリューションへと傾いています。ロングリード化学技術は複雑なアイソフォームを捉え、腫瘍学および神経学的研究の範囲を広げています。マイクロアレイは衰退しつつありますが、定量PCRは迅速な低多重アッセイにおいて地位を維持しています。そのため、ベンダーは多様な収益ストリームを確保するために、高コンテンツ探索ツールと標的臨床パネルの間でポートフォリオのバランスを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:消耗品収益モデルが繰り返し成長を牽引

消耗品は2025年のトランスクリプトミクス市場規模の53.74%を生み出し、安定した繰り返しキャッシュフローを保証するカミソリ・替刃モデルの力を示しています。機器販売はベンダー間でコア機能が収束するにつれて鈍化し、成長率は6.55%にとどまっています。

データの複雑性が増すにつれてソフトウェアおよび分析サービスの収益が加速し、専門プロバイダーがウェットラボ試薬を超えた価値を獲得できるようになっています。クラウドネイティブパイプラインが高度なバイオインフォマティクスを民主化していますが、臨床グレードキットのプレミアム価格が高いマージンを維持しています。設置済み機器ベースが主要研究センターで飽和するにつれ、消耗品ベンダーは新興市場および中堅病院へと軸足を移し、キットサイズと価格帯を現地予算に合わせて調整しています。

用途別:創薬のリーダーシップが診断成長に道を譲る

創薬は2025年に収益の41.02%を占めましたが、2031年にかけてバイオマーカー同定が年平均成長率(CAGR)6.89%を示すことは、診断展開への転換を示しています。早期段階のRNAシグネチャーが患者選択基準を導き、試験失敗率を低下させています。

規制の明確性が高まることで、商業検査室が微小残存病変および免疫チェックポイント応答のための発現パネルを立ち上げるよう促されています。農業に特化したトランスクリプトミクスは、米国農務省(USDA)が主導するCRISPR対応作物改良プロジェクトを通じて勢いを増し、トランスクリプトミクス市場を生物医学の枠を超えて多様化させています。環境モニタリングおよび法科学がニッチな用途として台頭し、技術の適用範囲を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬企業の加速にもかかわらず学術機関がリード

学術・研究機関は2025年のトランスクリプトミクス市場規模の43.32%を占め、持続的な公的助成金の資金調達を反映しています。しかし、予算が横ばいになるにつれて成長は鈍化し、一方で製薬・バイオテクノロジー企業はトランスクリプトミクスをパイプライン生産性に結びつけることで年平均成長率(CAGR)6.82%を記録しています。

臨床検査室は償還経路が安定するにつれて急速に拡大し、検査量の分布を患者中心のアッセイへと再形成しています。受託研究機関(CRO)はターンキーシーケンシングおよび解析を提供し、小規模バイオテクノロジー企業が資本集約的なインフラなしに競争できるようにしています。政府機関もまた公衆衛生モニタリングのためのトランスクリプトミクス監視を拡大し、エンドユーザーベースを広げています。

地域分析

北米は2025年のトランスクリプトミクス市場シェアの44.96%を占め、豊富なベンチャーキャピタル、密集したバイオファーマクラスター、および臨床検証を促進するFDAのコンパニオン診断経路によって支えられています。キャンサームーンショットなどの官民パートナーシップが大規模な発現アトラスプロジェクトを維持し、国内消耗品需要を高く保っています。カナダは単一支払者制度を活用して集団レベルの遺伝子発現研究を実施し、メキシコは低コストと増加する臨床試験活動を通じて受託製造投資を誘致しています。

アジア太平洋地域は年平均成長率(CAGR)7.05%を記録しており、中国の数十億ドル規模の精密医療助成金と日本の空間オミクス診断の早期普及によって牽引されています。インドの受託研究エコシステムは、トランスクリプトミクスエンドポイントをますます含む費用効率の高い試験と膨大な患者プールを組み合わせています。オーストラリアの政府資金によるゲノミクスオーストラリアプログラムはトランスレーショナルオミクスの共同研究を促進し、学術的な突破口を商業アッセイへと導いています。多様な規制体制は機会と障壁の両方であり、一部の市場では加速承認を提供し、他の市場では長期的な現地検証を要求しています。

欧州はゲノム・オブ・ヨーロッパなどのプロジェクトを通じて強力な基礎研究成果を維持していますが、厳格な一般データ保護規則(GDPR)が新規診断の臨床導入までの時間を延長しています。ドイツ、英国、フランスが確立された償還コードに支えられて検査量を主導しています。スイスやオランダなどの小規模国は高コンテンツシングルセル解析とプラットフォーム統合コンサルティングに特化しています。ブレグジット後の協力枠組みが継続的なデータ交換を確保し、地域の一体的な研究開発(R&D)環境を維持しています。

競合環境

トランスクリプトミクス市場は、シーケンシングの既存企業が合併と垂直統合によってポートフォリオを拡大するにつれて、中程度の統合を示しています。IlluminaによるSomaLogicの3億5,000万米ドルの買収とThermo FisherによるOlinkの31億米ドルの買収は、RNA、タンパク質、空間データを束ねるマルチオミクスエコシステムへの転換を示しています。これらの動きは、サンプル調製からAIレポーティングまでをカバーするワンストップソリューションをますます好む顧客の切り替えコストを高めています。

Element BiosciencesやUltima Genomicsなどの新興挑戦者は低コストの化学技術と革新的な合成によるシーケンシングの変形で注目を集め、既存企業に価格設定と試薬フォーマットの見直しを迫っています。RocheのSequencing-by-Expansion技術は2025年にパイロット展開に入り、臨床ホルマリン固定パラフィン包埋(FFPE)組織においてより高いリード精度を約束しています。競争の焦点は最大スループットから、バイオインフォマティクスのボトルネックを解消するユーザビリティ、自動化、および統合分析へと移行しています。

知的財産のポジショニングが依然として決定的であり、Illuminaはコアのブリッジ増幅特許を守り続ける一方、新規参入者はそれを回避する設計を行っています。ホワイトスペースの機会は、ポイントオブケアデバイス、細胞療法品質管理(QC)のためのcGMP準拠自動化、およびリアルタイムAI解釈ダッシュボードにあります。グローバルなプライバシー規制の下でデータセキュリティを管理できるベンダーは、国境を越えたゲノム共同研究が拡大するにつれて優位性を持ちます。

グローバルトランスクリプトミクス産業リーダー

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Merck KGaA

GE Healthcare

Bio-Rad Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年12月:Alithea GenomicsがMERCURIUS™ Full-Length DRUG-seqを発売し、RNA単離なしに大規模RNA-seqを可能にしました。

- 2024年4月:BioBamがOmicsBox 3.2をリリースし、シングルセルおよびロングリードデータセットの可視化と細胞型アノテーションを強化しました。

- 2024年5月:BrukerがNanoString Technologiesを3億9,260万米ドルで買収し、AtoMx、nCounter、GeoMx、CosMxラインを追加しました。

- 2024年4月:LexogenがFFPEトランスクリプトミクススイートを発表し、QuantSeq FFPE 3′ mRNA-Seq、CORALL FFPE全トランスクリプトーム、SPLIT One-Step RNA抽出キットを含めました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、グローバルトランスクリプトミクス市場を、研究、診断、農業、産業環境にわたって細胞、組織、または生物全体で発現するすべてのRNA転写産物をプロファイリングするために使用される機器、消耗品、ソフトウェア、およびデータ解析ツールの価値として定義しています。

調査範囲の除外:使い捨て実験用プラスチック製品、分析機能を提供しないクラウドストレージサービス、ならびにプロテオミクスまたはメタボロミクスキットは含まれません。

セグメンテーション概要

- テクノロジー別

- マイクロアレイ

- リアルタイム定量PCR(qPCR)

- 次世代シーケンシング(RNA-Seq)

- シングルセルRNA-Seq

- 空間トランスクリプトミクス

- 蛍光in situハイブリダイゼーションおよびその他の手法

- 製品別

- 消耗品・試薬

- 機器

- ソフトウェア・サービス

- 用途別

- 創薬・開発

- 診断・疾患プロファイリング

- バイオマーカー・ターゲット同定

- 農業・植物科学

- その他

- エンドユーザー別

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 臨床・診断検査室

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、ラテンアメリカのシーケンシングプラットフォームエンジニア、バイオインフォマティクスソフトウェアアーキテクト、コア施設マネージャー、トランスレーショナル研究者との詳細なインタビューおよび短期調査を実施しています。これらの議論は、単価、スループットの変化、調達計画を検証するとともに、公開データではほとんど表面化しない地域固有の資金調達の逆風を明らかにします。

デスクリサーチ

NCBIジーン発現オムニバス、NIH RePORTER助成金受賞、ユーロスタットバイオテク産出量、FAOSTATの作物オミクス統計などの公開データセットにわたる構造化検索から始め、これらのソースがベースラインのサンプル量と資金フローを根拠付けます。査読済み学術誌(Nature Methods、Genome Biology、Plant Physiology)はシングルセルおよび空間RNA-seqの普及曲線を追跡するのに役立ちます。年次報告書および10-Kがセグメント収益の内訳を提供し、D&B Hooversを通じて収集され、Questelの特許分析が新興サブフィールドを示します。全国貿易協会、税関記録、信頼できるプレスリリースが地理的または技術的なギャップを埋めます。このリストは例示的なものであり、デスクワークには多数の追加ソースが情報を提供しています。

市場規模算定と予測

トップダウンモデルがグローバルRNA-seqの実行回数と空間スライドのスループットを試薬および機器需要に変換し、サプライヤーのロールアップと平均販売価格×数量サンプルからの選択的なボトムアップ推定と相互検証されます。主要変数には、(1)ギガベースあたりの中央値リードコスト、(2)NIHおよびホライズン・ヨーロッパのトランスクリプトミクス年間資金調達額、(3)設置済み次世代シーケンサーベース、(4)PubMedにインデックスされた論文量、(5)シングルセルキャプチャーキットの普及率が含まれます。多変量回帰がこれらの促進要因を過去の収益に結びつけ、3シナリオ分析が政策または価格ショックをテストします。データギャップが残る場合は、同等国のプロキシを使用して補間し、回答者のフィードバックを通じて妥当性を確認します。

データ検証と更新サイクル

アウトプットは以前のエディションおよびサードパーティの出荷または助成金統計に対する自動分散チェックを経て、2段階のアナリストレビューが行われます。レポートは毎年更新され、資金調達法、主要なプラットフォーム発売、または合併イベントがベースラインを大幅に変更する場合には中間更新が実施されます。

Mordorのトランスクリプトミクスベースラインが信頼性を持つ理由

公表された推定値は、出版社が調査範囲を混在させ、異なる価格デッキを適用し、または古いベースラインから成長を予測するために乖離しています。

主要なギャップ要因は、ソフトウェア分析が含まれているかどうか、エンドユーザーセグメントの幅、更新頻度、および一次検証の厳密さに集中しています。本研究は、キット平均販売価格(ASP)のドリフトと新たに設置された空間プラットフォームを調整した後の当年度を報告しており、多くの他社は為替レートを固定するか、古いシーケンサー出荷量から外挿しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 80億8,000万米ドル(2025年) | ||

| 78億米ドル(2025年) | 地域コンサルタントA | ソフトウェア分析を除外し、上位20カ国のみを計上 |

| 70億6,000万米ドル(2025年) | 業界誌B | 直線的な過去の成長に依存し、一次インタビューを欠く |

| 83億7,000万米ドル(2024年) | 業界団体C | RNA解析とプロテオミクスを組み合わせ、年度の不一致と2024年固定の為替レート |

これらの比較は総合して、Mordorの厳格な調査範囲の選択、年次更新、および二重ソース検証が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

グローバルトランスクリプトミクス市場の現在の規模は?

トランスクリプトミクス市場規模は2026年に84億9,000万米ドルに達し、2031年までに108億6,000万米ドルに達すると予測されています。

グローバルトランスクリプトミクス市場の主要プレーヤーは誰ですか?

F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific、Merck KGaA、GE Healthcare、Bio-Rad Laboratoriesがグローバルトランスクリプトミクス市場における主要企業です。

グローバルトランスクリプトミクス市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

トランスクリプトミクス市場をリードするテクノロジーはどれですか?

シングルセルRNAシーケンシングが市場シェア46.78%でリードしていますが、空間トランスクリプトミクスは年平均成長率(CAGR)6.32%でより速く成長しています。

最終更新日: